Marktgröße und Marktanteil für Stock Clamshell Packaging

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

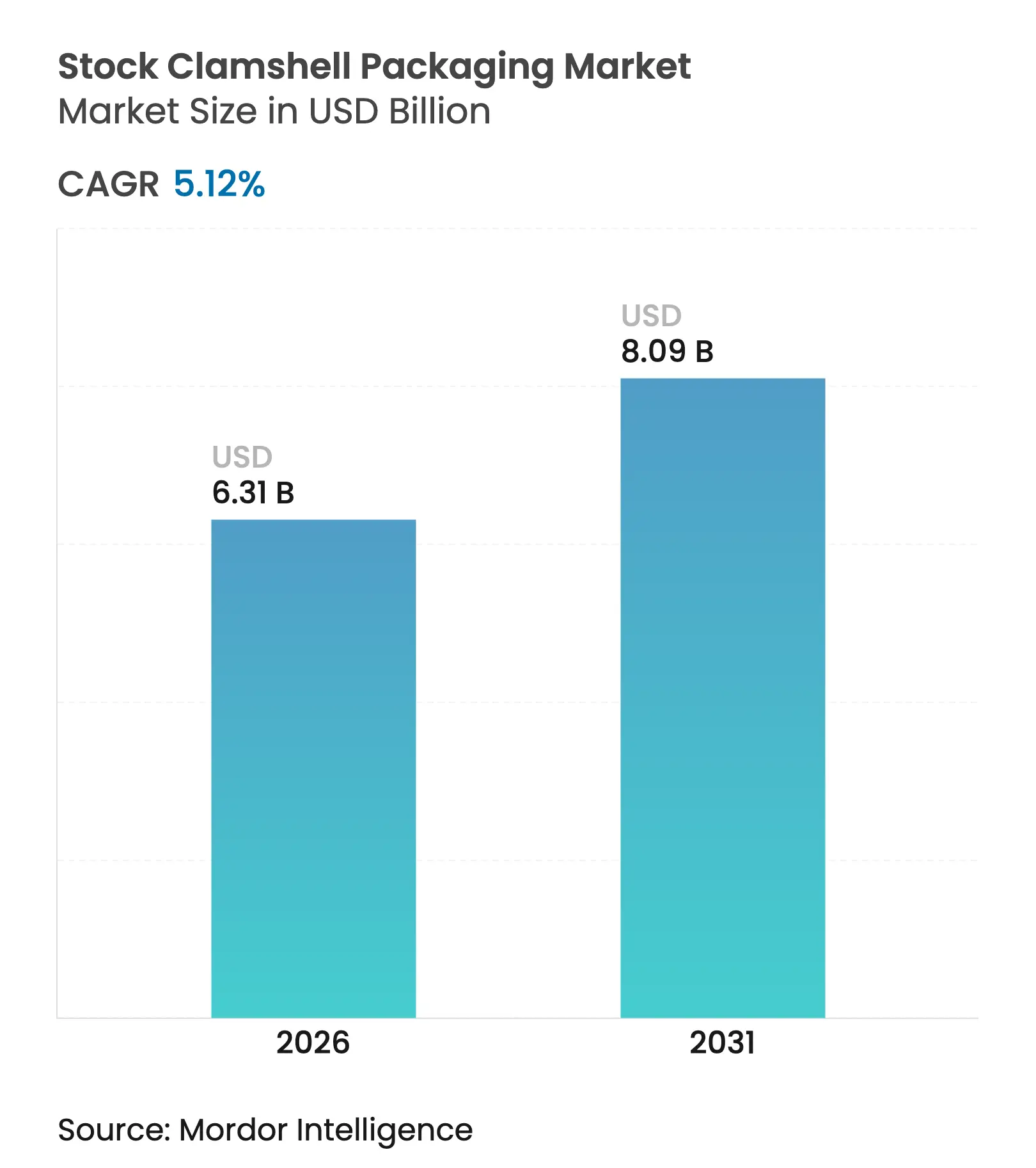

| Marktgröße (2026) | 6.31 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

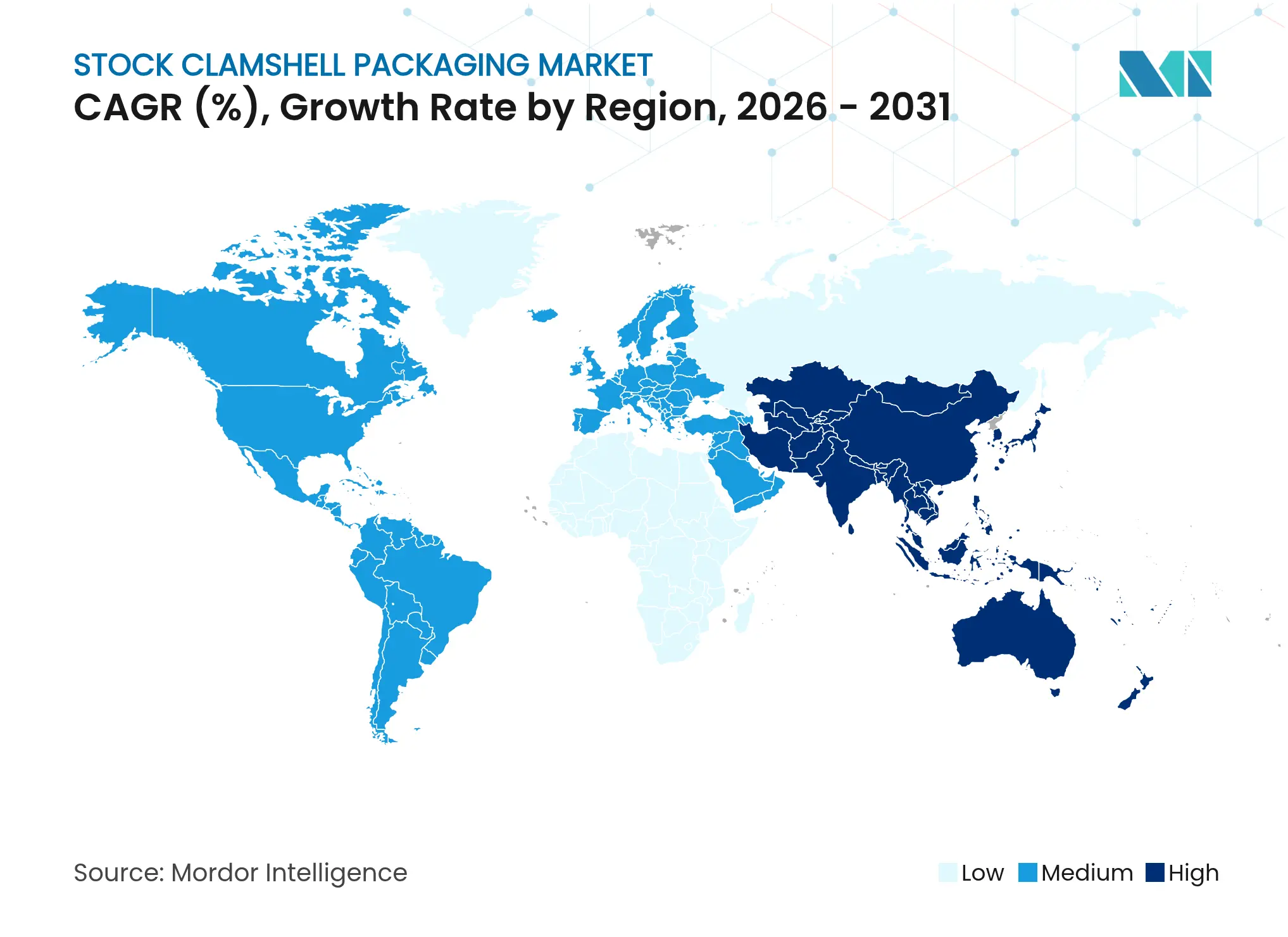

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

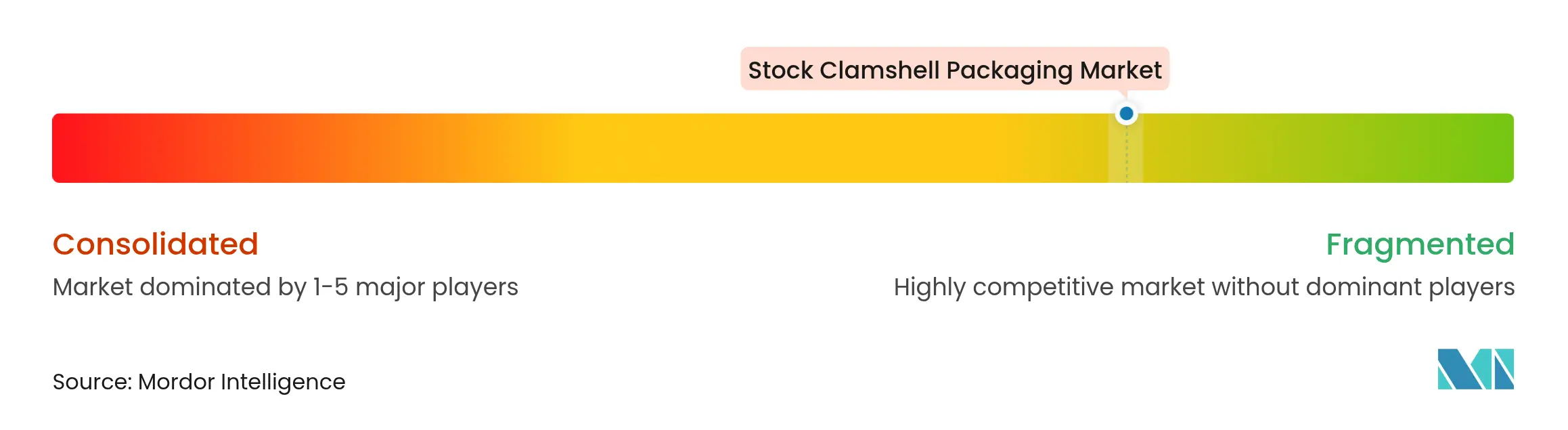

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stock Clamshell Packaging von Mordor Intelligence

Die Marktgröße für Stock Clamshell Packaging wird voraussichtlich von USD 6,00 Milliarden im Jahr 2025 auf USD 6,31 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 USD 8,09 Milliarden erreichen. Die anhaltende Nachfrage ist mit der Ausweitung des Omnichannel-Lebensmittelhandels, kommunalen Verboten von expandiertem Polystyrol und kommerziellen Investitionen in geklärte Polypropylen-Qualitäten verbunden, die das Harzgewicht um 20 % reduzieren. Einzelhändler nutzen regalfertige, stapelbare Formate, um die Anzahl der Lagereinheiten zu reduzieren und gleichzeitig die Produktsichtbarkeit zu erhalten – ein Wandel, der Werkzeugaufrüstungen bei führenden Thermoformern unterstützt. Markeninhaber verschärfen ihre Verpflichtungen zu Recyclingmaterialien als Reaktion auf Gesetze zur erweiterten Herstellerverantwortung, was wiederum das Interesse an Mono-Material-PET-Clamshell-Verpackungen steigert, die für geschlossene Recyclingkreisläufe konzipiert sind. Die Volatilität der Materialkosten bleibt ein Beobachtungspunkt, da die Spotpreise für Polypropylen im Zeitraum Januar–Februar 2025 um 9 Cent pro Pfund gestiegen sind, was Verarbeiter ohne Absicherungsprogramme unter Druck setzt.

Wichtigste Erkenntnisse des Berichts

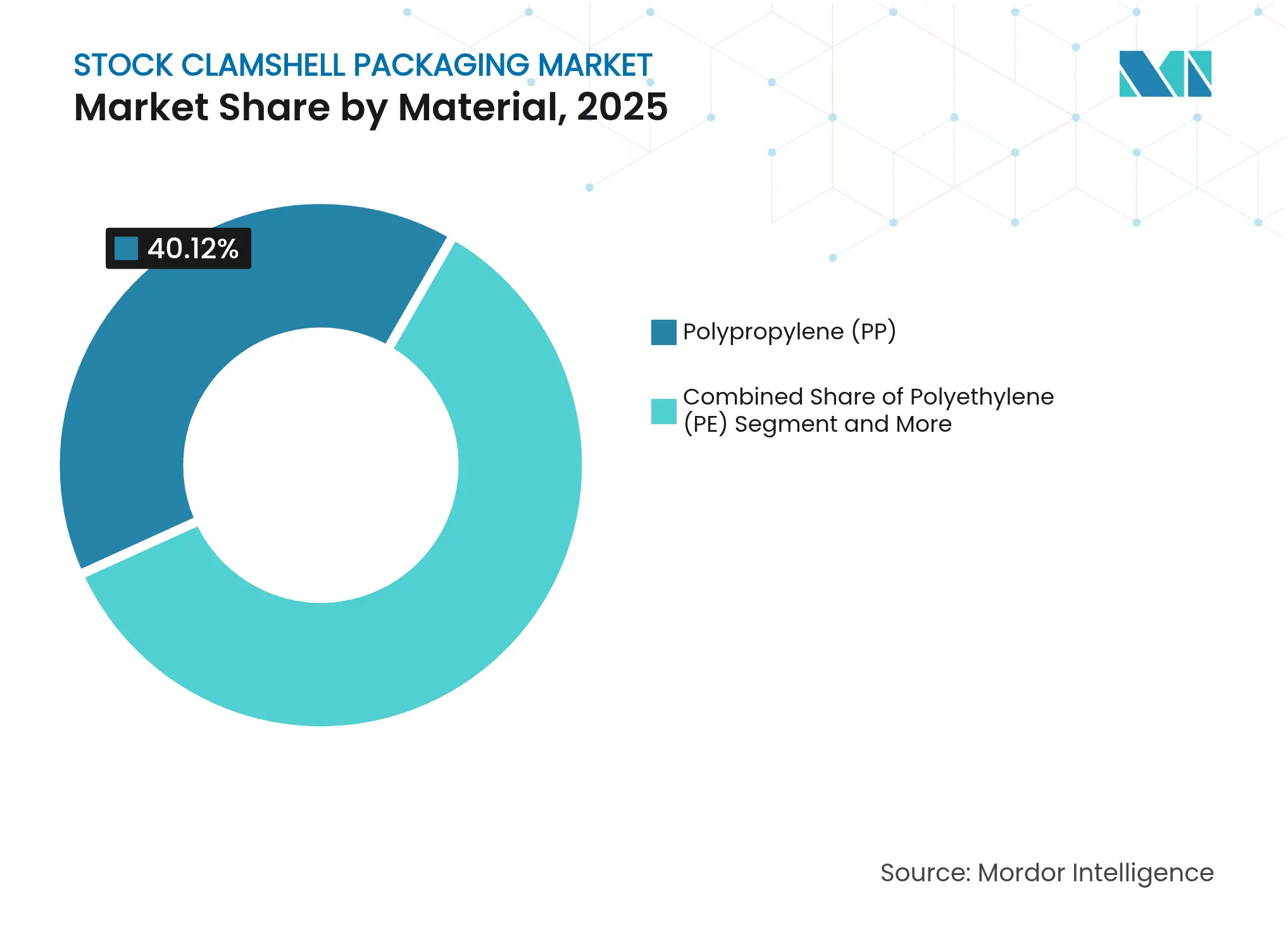

- Nach Material führte Polypropylen im Jahr 2025 mit einem Umsatzanteil von 40,12 %; Biokunststoffe werden bis 2031 die schnellste CAGR von 9,31 % verzeichnen.

- Nach Anwendung hielt Lebensmittelverpackung im Jahr 2025 einen Anteil von 45,05 % an der Marktgröße für Stock Clamshell Packaging, während Medizinprodukte bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

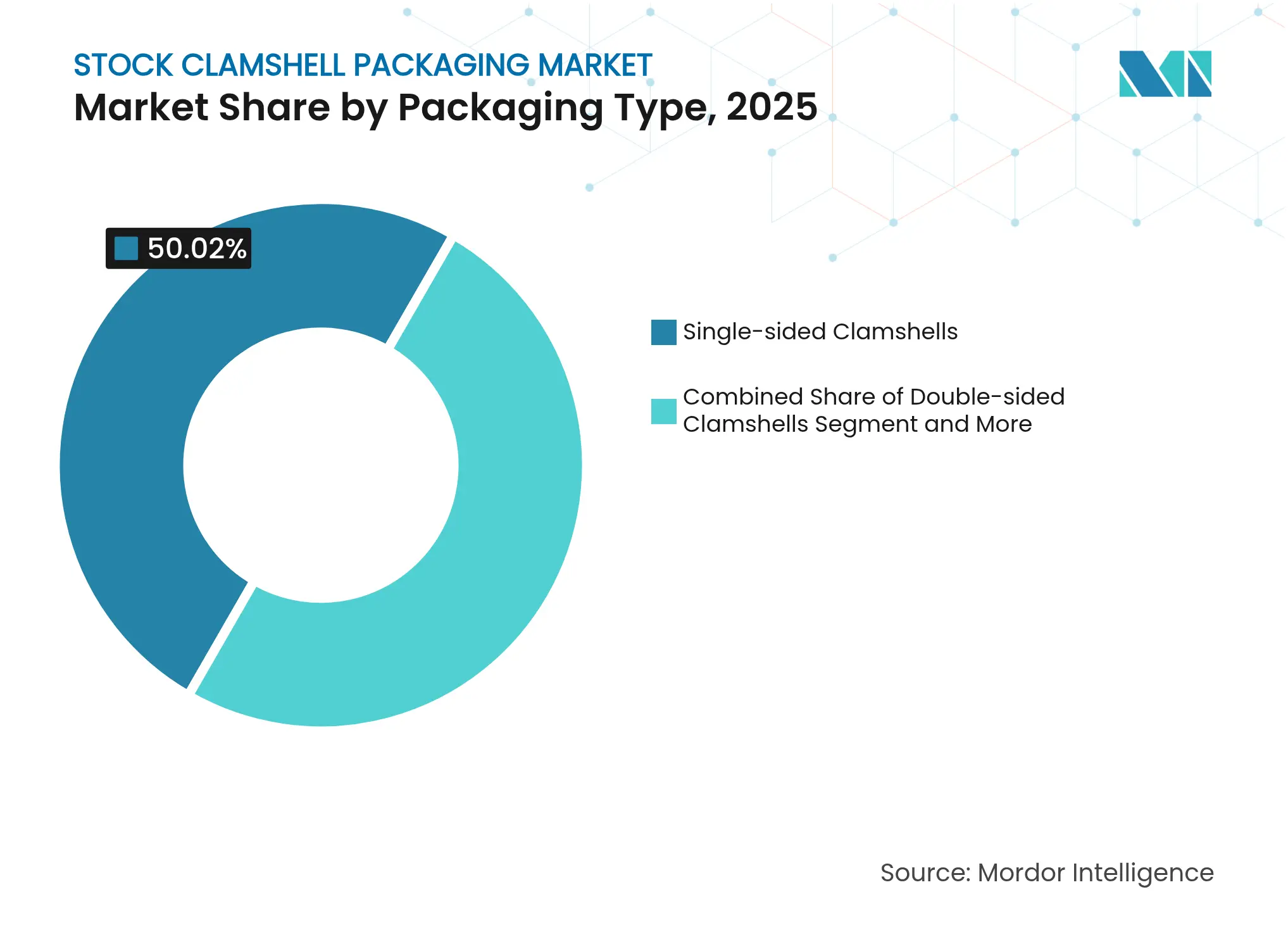

- Nach Verpackungstyp erfassten einseitige Clamshell-Verpackungen im Jahr 2025 einen Marktanteil von 50,02 % am Markt für Stock Clamshell Packaging, wobei Dreifach-Designs im Prognosezeitraum die höchste CAGR von 7,12 % verzeichnen.

- Nach Vertriebskanal kontrollierte der Direktvertrieb im Jahr 2025 59,65 % des Umsatzes; indirekte Kanäle verzeichnen bis 2031 eine CAGR von 6,08 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,10 % des Umsatzes, während Asien-Pazifik mit einer CAGR von 7,74 % wächst, was auf Urbanisierung und Kapazitätserweiterungen zurückzuführen ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Stock Clamshell Packaging

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg im Omnichannel-Lebensmittelhandel und bei der Lieferung von Fertigmahlzeiten-Kits+ | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kommunale EPS-Verbote beschleunigen die Nutzung von Clamshell-Verpackungen aus Formfaser | +0.9% | Nordamerika und Australien, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Geklärte PP-Qualitäten reduzieren das Harzgewicht um ca. 20 % | +0.7% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Die „Single-SKU”-Regaloptimierung des Einzelhandels begünstigt stapelbare Formate | +0.5% | Einzelhandelsketten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Digitaldruck im Breitbahnverfahren ermöglicht Kurzauflagen von rPET-Clamshell-Verpackungen | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EU-Regelungen zur erweiterten Herstellerverantwortung treiben Innovationen bei nachfüllbaren Kartuschen voran | +0.4% | EU primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg im Omnichannel-Lebensmittelhandel und bei der Lieferung von Fertigmahlzeiten-Kits

Das rasche Wachstum von Click-and-Collect- und Last-Mile-Lieferdiensten verändert Verpackungsformate und drängt den Markt für Stock Clamshell Packaging hin zu Designs, die mehrere Handhabungspunkte überstehen, ohne Klarheit oder Dichtungsintegrität zu verlieren. Fertigmahlzeiten-Kit-Anbieter standardisieren Abmessungen für eisgekühlte Versandkartons und erwarten Manipulationssicherheit gemäß den sich entwickelnden Vorschriften für Lebensmittelkontaktmaterialien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Entscheidungen zu Benachrichtigungen über Lebensmittelkontaktmaterialien," fda.govLeichte geklärte PP- und rPET-Lösungen reduzieren die Dimensionsgewichtsgebühren der Paketdienstleister und senken die Gesamtlandungskosten für Abonnementdienste mit wöchentlichem Versand. Die disruptive Nachfrage hat Thermoformer dazu veranlasst, In-Line-Barrierebeschichtungslinien hinzuzufügen und neue Materialien für den direkten Lebensmittelkontakt innerhalb von 12-monatigen Entwicklungsfenstern zu zertifizieren, was die Innovationszyklen in Nordamerika und Westeuropa beschleunigt.

Kommunale EPS-Verbote beschleunigen die Nutzung von Clamshell-Verpackungen aus Formfaser

Lokale Verbote von expandiertem Polystyrol, exemplarisch durch die 2024 in Kraft getretenen Verbote in Los Angeles und Südaustralien, eliminieren abrupt veraltete Schaumstoffformate und lösen eine Substitution hin zu Formfaser aus. Faserstofflieferanten beeilen sich, Kapazitäten aufzubauen, indem sie Trockenprägetechnologie installieren, die 80 % weniger Wasser verbraucht und den Durchsatz im Vergleich zu Nasszellulosesystemen um 50 % steigert. Gastronomiebetriebe führen Marketingmaßnahmen durch, die die Kompostierbarkeits-Zertifizierung hervorheben, um das durch Bedenken gegenüber Einwegkunststoffen verlorene Kundenvertrauen zurückzugewinnen. Diese Verbote stärken die regionale Produktion von Bagasse-basierten Clamshell-Verpackungen in Texas und Queensland, was das inländische Faserstoffangebot verknappt und die Preise im Jahr 2025 um bis zu 18 % in die Höhe treibt.

Geklärte PP-Qualitäten reduzieren das Harzgewicht um 20 %

In neue PP-Formulierungen eingebettete Milliken-Keimbildner verkürzen den Kristallisationszyklus und ermöglichen eine Reduzierung der Wandstärke ohne Verlust der Schlagfestigkeit.[2]Milliken, "IRPC stellt Milliken-verbessertes, UL-validiertes PP-Harzportfolio vor," milliken.com Verarbeiter berichten von einem um 10 % geringeren Energieverbrauch an der Presse und um 7 % schnelleren Zykluszeiten, was die Werksproduktivität direkt verbessert. Das geringere spezifische Gewicht führt zu Frachtersparnissen von 4–6 % auf Langstreckenverteilungsrouten. Die Einführung erfolgt am schnellsten in Asien, wo OEM-Elektronikhersteller glasklares PP spezifizieren, um sprödes PS bei Ohrhörern und Wearables zu ersetzen. Liefervereinbarungen enthalten Preisanpassungsklauseln, die an Dated Brent gekoppelt sind, um die vorgelagerte Propylenvolatilität abzusichern, was ausgereifte Risikomanagementpraktiken im Markt für Stock Clamshell Packaging widerspiegelt.

Regelungen zur erweiterten Herstellerverantwortung fördern Mono-Material-PET-Clamshell-Verpackungen

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen Schwellenwert von 30 % Recyclingmaterial in PET-Lebensmittelverpackungen vor. Die Gebührenmodulation innerhalb der Systeme zur erweiterten Herstellerverantwortung bestraft Mehrschichtverbunde, was Einzel-Polymer-rPET-Clamshell-Verpackungen über einen Zehnjahreszeitraum zum kostengünstigsten Konformitätspfad macht. Kalifornien folgt dieser Richtung mit 50 % Post-Consumer-Recyclingmaterial bis 2030.[3]Circular Blog, "Gesetzliche Rahmenbedingungen für Kunststoffe: Systeme zur erweiterten Herstellerverantwortung in den Vereinigten Staaten," circular.coDie Transparenz der Lieferkette verbessert sich, da Sortierbetriebe optische Erkennungsaufrüstungen hinzufügen, die durch Pools zur erweiterten Herstellerverantwortung finanziert werden, was die Rückgewinnungsquoten erhöht und Rohstoffe für Flasche-zu-Clamshell-Kreisläufe sichert. Marken heben geschlossene Kreislaufattribute auf der Verpackung hervor, um ESG-Offenlegungspflichten institutioneller Investoren zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Neuharzen | -0.8% | Global, akut im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Kontaminationsraten bei der Bordsteinsammlung von PET-Clamshell-Verpackungen | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Markenverlagerung hin zu flexiblen Beuteln | -0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Werkzeugbeschränkungen für faserbasierte Clamshell-Verpackungen | -0.3% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Neuharzen

Vertrags- und Spotpreise für Polypropylen und PET schwanken schnell aufgrund von Rohstoffunterbrechungen im Zusammenhang mit Raffineriewartungen und geopolitischen Ereignissen, was die Gewinnmargen von Verarbeitern belastet, die an vierteljährliche Liefervereinbarungen gebunden sind. Kleinere Thermoformer können Preiserhöhungen nicht durch Absicherung oder indexbasierte Weitergaben ausgleichen und riskieren daher Auftragsverluste, wenn Angebote ablaufen. Einige Käufer verlängern die Abruffenster für Harze auf 60 Tage, aber Kreditabteilungen widersetzen sich einem größeren Betriebskapitalengagement, was zu Reibungen im gesamten Markt für Stock Clamshell Packaging führt.

Hohe Kontaminationsrate bei der Bordsteinsammlung von PET-Clamshell-Verpackungen

Kommunale Wertstoffhöfe haben Schwierigkeiten, dünnwandige Clamshell-Verpackungen zu erfassen, die sich verflachen und mit Papier falsch sortiert werden, und Reste von Salatdressing oder Produktaufklebern beeinträchtigen die Ballenreinheit. Die Anforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde an Recyclingmaterial im direkten Lebensmittelkontakt verursachen höhere Dekontaminationskosten, was Rückgewinner dazu veranlasst, Materialströme auf Fasermärkte statt auf geschlossene Harzkreisläufe umzuleiten. Marken sehen sich mit einer Lücke zwischen Recyclingfähigkeitsansprüchen und tatsächlichen Rückgewinnungsergebnissen konfrontiert, was die Aufmerksamkeit von Regulierungsbehörden und Nichtregierungsorganisationen auf sich zieht und das Wachstum bei PET-Formaten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe steigen trotz PP-Dominanz auf

Polypropylen hielt im Jahr 2025 mit 40,12 % den größten Anteil, was sein ausgewogenes Preis-Leistungs-Profil und seine globale Verfügbarkeit widerspiegelt. Dieser Anteil verankert Skaleneffekte, die die Versorgungskontinuität für Obst und Gemüse, Backwaren und allgemeine Handelswaren sichern. Die Marktgröße für Stock Clamshell Packaging im Bereich Polypropylen-Anwendungen wird voraussichtlich jährlich um 4,38 % wachsen, bedingt durch Gewinne bei der Harzgewichtsreduzierung. Biokunststoffe, angeführt von PLA und PHAs, beschleunigen sich mit einer CAGR von 9,31 %, unterstützt durch regulatorische Anreize und unternehmerische Kohlenstoffverpflichtungen. Luminy-PLA-Qualitäten, die bis 95 °C zugelassen sind, erweitern den Einsatz in Heißabfüll-Feinkost- und Fertiggerichtlinien und wandeln Nachfrage um, die früher standardmäßig auf geklärtes PP entfiel.

Die Marktnachfrage nach erneuerbaren Polymeren vertieft sich, da Einzelhändler Kohlenstoffkennzeichnungen auf der Vorderseite der Verpackung hinzufügen und Kompostierbarkeits-Zertifikate veröffentlichen. Die Überprüfungszyklen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für neuartige Biopolymer-Additive verlängern die Entwicklungsvorlaufzeiten, validieren aber letztendlich die Sicherheit für den direkten Kontakt, was eine Premium-Preispositionierung fördert. Die Angebotsausweitung aus US-amerikanischen Mais-zu-PLA-Projekten im Mittleren Westen verspricht bis 2027 eine neue Produktion von 150 Kilotonnen, was historische Preisaufschläge abmildert. Da die mechanischen Eigenschaften schnell an die von PP heranreichen, sichern sich Biokunststoffe Markenmandate für 100 % erneuerbare Verpackungen in ausgewählten Körperpflegelinien und steigern die Volumina über den Gastronomiebedarf hinaus. Kontinuierliche Innovationen bei antimikrobiellen PLA/PCL-Mischungen mit 5 % Gerbsäure stärken weiter die Argumentation für hochwertige medizinische und Lebensmittelanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinprodukte übertreffen das Wachstum im Lebensmittelbereich

Lebensmittelverpackungen generierten im Jahr 2025 45,05 % des Umsatzes, da transparente Clamshell-Verpackungen für Erdbeeren, Gebäck und Snack-Schalen im Selbstbedienungseinzelhandel unverzichtbar bleiben. Das Segment wächst bis 2031 stetig mit 3,88 %, unterstützt durch Exportmengen von Obst und Gemüse sowie Convenience-Lagereinheiten für frisch geschnittene Produkte. Im Gegensatz dazu verzeichnet das Medizinsegment eine CAGR von 7,86 %, was Krankenhaussinvestitionen in Einweg-Sterilsets und Point-of-Care-Diagnosegeräte widerspiegelt, die schützende Kunststoffe erfordern. Der Marktanteil für Stock Clamshell Packaging im Bereich medizinischer Anwendungen wird durch Einzeldosis-Lieferformate gestützt, die die Effizienz im Operationssaal verbessern und Kreuzkontaminationen reduzieren.

Verpackungsvalidierungen für Gamma- und EO-Sterilisation schreiben PETG- und HIPS-Auswahlen mit höherer Schmelzfestigkeit und chemischer Beständigkeit vor, was die durchschnittlichen Verkaufspreise im Vergleich zu Lebensmittelqualitäten um 27 % erhöht. Vertragsgerätemontagebetriebe bevorzugen Schnappverschluss-Designs, wie sie von Dordan Manufacturing präsentiert werden, die Heißsiegelschritte eliminieren und die Verpackungstaktzeiten verkürzen. Regulatorische Audits gemäß ISO 13485 drängen Lieferanten dazu, vollständige Rückverfolgbarkeit und kalibrierte Prüfgeräte zu implementieren, was Eintrittsbarrieren für Standardanbieter schafft und Premium-Margen in der Stock Clamshell Packaging-Branche stärkt.

Nach Verpackungstyp: Dreifach-Innovationen treiben das Wachstum voran

Einseitige Clamshell-Verpackungen dominierten im Jahr 2025 mit 50,02 % der Lieferungen und sichern Großserieneffizienzen für Beeren, Cupcakes und Club-Store-Multipacks. Dennoch expandieren Dreifach-Formate mit 7,12 %, da sie eine 360-Grad-Präsentation mit integrierten Aufhängehaken für eine vielseitige Regalplatzierung ermöglichen. Zu den frühen Anwenderkategorien gehören Nahrungsergänzungsmittel und Premium-Haarzubehör, bei denen das Marken-Storytelling auf ununterbrochene Produktsichtbarkeit angewiesen ist. Die Marktgröße für Stock Clamshell Packaging im Bereich Dreifach-Formate wird bis 2031 voraussichtlich USD 2,09 Milliarden erreichen, unterstützt durch Digitaldrucksysteme, die Grafiken ohne Etiketten personalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Direktvertriebs bleibt bestehen

Direkte OEM-Beziehungen machen 59,65 % der Lieferungen im Jahr 2025 aus, da nationale Einzelhändler und globale Konsumgüterhersteller Spezifikationskontrolle, dedizierten Kundendienst und vom Lieferanten verwaltete Bestände bevorzugen. Diese Kunden unterzeichnen mehrjährige Vereinbarungen, die Kapazitäten sichern und gemeinsame Forschung und Entwicklung erfordern, um bevorstehende Ziele der erweiterten Herstellerverantwortung zu erfüllen. Der Markt für Stock Clamshell Packaging profitiert von kollaborativer Prognose, die Nachfragespitzen glättet und die Versorgungsresilienz bei Harzunterbrechungen sichert. Direkte Kanäle sind auch die primären Wege für kundenspezifische Medizinschalen, die Reinraumproduktion und gerätespezifische Werkzeuginvestitionen erfordern.

Der indirekte Vertrieb ist zwar kleiner, weist aber eine CAGR von 6,08 % auf, angetrieben von regionalen Obst- und Gemüseerzeugern sowie kleinen Haushaltsgerätemarken, die Standardgrößen ohne kapitalintensive Werkzeuge suchen. Großhändler erweitern ihre Wertangebote durch Grafikdesign, Direktlieferungsmöglichkeiten und Zertifizierungsdienste für Post-Consumer-Recyclingmaterial. Online-B2B-Plattformen führen programmatische Angebotserstellung ein, die Käufer mit Überschussbeständen zusammenbringt, Lagerbestände für Verarbeiter monetarisiert und Lieferzeiten für Kleinmengenbestellungen beschleunigt. Diese Innovationen treiben den Markt für Stock Clamshell Packaging hin zu mehr Transparenz bei der Preisfindung und Kapazitätsauslastung.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 38,10 % des Umsatzes, da eine ausgereifte Lebensmittelinfrastruktur, etablierte Bordstein-Recyclingprogramme und die frühe Einführung von Recyclingmaterial-Mandaten eine stetige Nachfrage unterstützen. Kanadische Provinzen gleichen Recyclingziele mit US-amerikanischen Gesetzen zur erweiterten Herstellerverantwortung ab und schaffen einen harmonisierten regulatorischen Korridor, der grenzüberschreitende Lieferverträge begünstigt. Produzenten in Ohio und Ontario betreiben integrierte PET-Flasche-zu-Clamshell-Kreisläufe und liefern geschlossenes rPET, das einen Aufschlag von 9 % erzielt. Die Durchdringung von Einzelhandels-Fertigmahlzeiten-Kits übersteigt im Jahr 2025 34 % der Haushalte und unterstützt ein überdurchschnittliches Wachstum bei manipulationssicheren Clamshell-Verpackungen für die Kühlverteilung.

Europa verzeichnet ein mittleres einstelliges Wachstum auf der Grundlage der Verordnung über Verpackungen und Verpackungsabfälle, die bis 2028 die Recyclingfähigkeit aller Verpackungen vorschreibt. Verarbeiter verbessern die Sortierkompatibilität durch den Wechsel zu detektierbaren Tinten und Mono-Material-Scharnieren. Der Markt für Stock Clamshell Packaging in Deutschland und Frankreich profitiert von Supermarkt-Eigenmarkeninvestitionen in rPET-Verpackungen, die 100 % flaschenqualitatives Recyclingmaterial bewerben. Osteuropäische Werke liefern Überschusskapazitäten an westliche Märkte und nutzen niedrigere Energietarife aus erneuerbaren Projekten, um Harzpreisanstiege auszugleichen.

Asien-Pazifik stellt die am schnellsten wachsende Region dar und wächst bis 2031 mit einer CAGR von 7,74 %. Rasche Urbanisierung, Expansion des E-Commerce und staatliche Kampagnen gegen informelle Verpackungen treiben die Nachfrage nach standardisierten thermogeformten Lösungen an. Indiens Verpackungssektor, der aus über 22.000 kleinen und mittleren Unternehmen besteht, steigert die Produktion, um inländische Lebensmittelsicherheitsreformen und Exportstandards zu erfüllen. Chinesische Hersteller setzen verstärkt auf geklärte PP- und rPET-Linien für den inländischen Unterhaltungselektronikmarkt, während Gemeinschaftsunternehmen in Vietnam und Indonesien auf ASEAN-Agrarexporteure abzielen. Staatliche Anreize in Südkorea subventionieren Investitionen in PCR-Tests und lebensmittelgerechte Dekontaminationseinheiten und stärken die Kreislaufwirtschaftsambitionen im gesamten Markt für Stock Clamshell Packaging.

Wettbewerbslandschaft

Der Markt für Stock Clamshell Packaging weist eine moderate Fragmentierung auf. Die fünf größten Lieferanten machen schätzungsweise 46 % des globalen Umsatzes aus und stützen sich auf vertikale Integration von der Harzkompoundierung bis zum nachgelagerten Druck. Wettbewerbsvorteile ergeben sich aus der Werkzeugtiefe, proprietären Materialmischungen und Servicemodellen, die Designberatung mit Logistikanalysen bündeln. Die Nachhaltigkeitspositionierung ist zu einem Differenzierungsmerkmal geworden, wobei führende Akteure geprüfte Scope-3-Emissionen veröffentlichen und wissenschaftsbasierte Ziele unterzeichnen, um Markeninhaber zu beruhigen.

Konsolidierung hat das Feld in den Jahren 2024 und 2025 neu gestaltet. Novolex übernahm Pactiv Evergreen für USD 6,7 Milliarden und vereinte 250 Marken und 39.000 Lagereinheiten unter einer gemeinsamen technischen Plattform. Amcor fusionierte mit Berry Global mit dem Ziel von USD 650 Millionen Synergien aus Beschaffung, Standortoptimierung und einheitlichen neuen Produktpipelines, die Barriereinnovationen beschleunigen. Diese Skalenspiele intensivieren die Verhandlungsmacht gegenüber Harzlieferanten und ermöglichen multiregionale Lieferverpflichtungen, die die Just-in-Time-Netzwerke der Kunden risikoärmer gestalten.

Der Innovationswettbewerb konzentriert sich auf Gewichtsreduzierung und Mono-Material-Barrierestrukturen. Das Patentvolumen bei geklärten Polypropylenharzen und enzymatischem PET-Recycling stieg im Jahresvergleich um 14 %. Pilotanlagen in den Vereinigten Staaten verarbeiten depolymerisiertes PET zu recyceltem Monomer, das in Flasche-zu-Flasche- und Clamshell-zu-Clamshell-Kreisläufe zurückfließt und Reinheitsschwellenwerte verspricht, die für den Lebensmittelkontakt geeignet sind. Schnellzyklus-Thermoformpressen mit robotergestützten Stapelstationen für den Beschnitt erhöhen die Arbeitsproduktivität um 28 %, ein wichtiges Differenzierungsmerkmal, da entwickelte Märkte mit Fachkräftemangel und Lohninflation konfrontiert sind. Regionale Herausforderer konzentrieren sich auf Nischen in der Biomedizin und Hochtemperaturanwendungen, wo Serviceintimität Skalennachteile in der breiteren Stock Clamshell Packaging-Branche ausgleichen kann.

Marktführer in der Stock Clamshell Packaging-Branche

VisiPak Inc.

Placon Corporation

Rhysley Limited

Novolex Holdings

Dordan Manufacturing Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und schuf einen Verpackungsmarktführer im Wert von USD 24 Milliarden mit Fokus auf nachhaltige und Gesundheitslösungen.

- April 2025: Novolex schloss seine Übernahme von Pactiv Evergreen für USD 6,7 Milliarden ab und integrierte 250 Marken in den Bereichen Lebensmittel, Getränke und Spezialsegmente.

- März 2025: Die Europäische Kommission erließ die Verordnung (EU) 2025/351 mit strengeren Reinheitsschwellenwerten für Kunststoff-Lebensmittelkontaktmaterialien, mit Konformitätspflicht bis September 2026.

- Februar 2025: Die EU-Verordnung über Verpackungen und Verpackungsabfälle trat in Kraft und schreibt bis 2030 einen Recyclingmaterialanteil von 30 % in PET-Lebensmittelverpackungen vor.

Berichtsumfang des globalen Markts für Stock Clamshell Packaging

Clamshell-Verpackungen bestehen aus einem einzigen Behälter, der durch ein Scharnier in zwei Hälften geteilt ist. Clamshell-Verpackungen werden häufig für frische Produkte, Backwaren, Einzelhandelsartikel und Versandschalen verwendet und weisen eine Recyclingquote von 100 % auf. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im Prognosezeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Stock Clamshell Packaging ist segmentiert nach Materialtyp (Polypropylen (PP), Polyethylen (PE), Polyethylenterephthalat (PET), Polyvinylchlorid (PVC) und andere Materialtypen), nach Anwendung (Lebensmittel, Pharmazeutika, Medizinprodukte, Industriegüter, Konsumgüter und andere Anwendungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Biokunststoffe |

| Sonstige Materialien |

| Lebensmittel |

| Pharmazeutika |

| Medizinprodukte |

| Industriegüter |

| Konsumgüter |

| Sonstige Anwendungen |

| Einseitige Clamshell-Verpackungen |

| Doppelseitige Clamshell-Verpackungen |

| Dreifach-Clamshell-Verpackungen |

| Clamshell-Schalen |

| Sonstige Verpackungstypen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Polypropylen (PP) | ||

| Polyethylen (PE) | |||

| Polyethylenterephthalat (PET) | |||

| Biokunststoffe | |||

| Sonstige Materialien | |||

| Nach Anwendung | Lebensmittel | ||

| Pharmazeutika | |||

| Medizinprodukte | |||

| Industriegüter | |||

| Konsumgüter | |||

| Sonstige Anwendungen | |||

| Nach Verpackungstyp | Einseitige Clamshell-Verpackungen | ||

| Doppelseitige Clamshell-Verpackungen | |||

| Dreifach-Clamshell-Verpackungen | |||

| Clamshell-Schalen | |||

| Sonstige Verpackungstypen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Stock Clamshell Packaging?

Der Markt wird im Jahr 2026 auf USD 6,31 Milliarden geschätzt und soll bis 2031 auf USD 8,09 Milliarden wachsen.

Welches Materialsegment wächst innerhalb der Clamshell-Verpackung am schnellsten?

Biokunststoffe wie PLA expandieren bis 2031 mit einer CAGR von 9,31 % dank regulatorischer Unterstützung und unternehmerischer Nachhaltigkeitsziele.

Warum gewinnen Dreifach-Clamshell-Verpackungen an Popularität?

Dreifach-Designs bieten eine 360-Grad-Produktsichtbarkeit und verbesserte Stapelbarkeit, was eine CAGR von 7,12 % im Prognosezeitraum antreibt.

Wie beeinflussen EPS-Verbote die Materialauswahl bei Clamshell-Verpackungen?

Kommunale Verbote treiben die rasche Umstellung auf Formfaser- und rPET-Formate voran, die Kompostierbarkeits- und Recyclingmandaten entsprechen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt mit einer CAGR von 7,74 %, angetrieben durch Urbanisierung, Fertigungsinvestitionen und wachsenden Konsum der Mittelschicht.

Seite zuletzt aktualisiert am: