Tamanho e Participação do Mercado de Embalagens Clamshell de Estoque

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

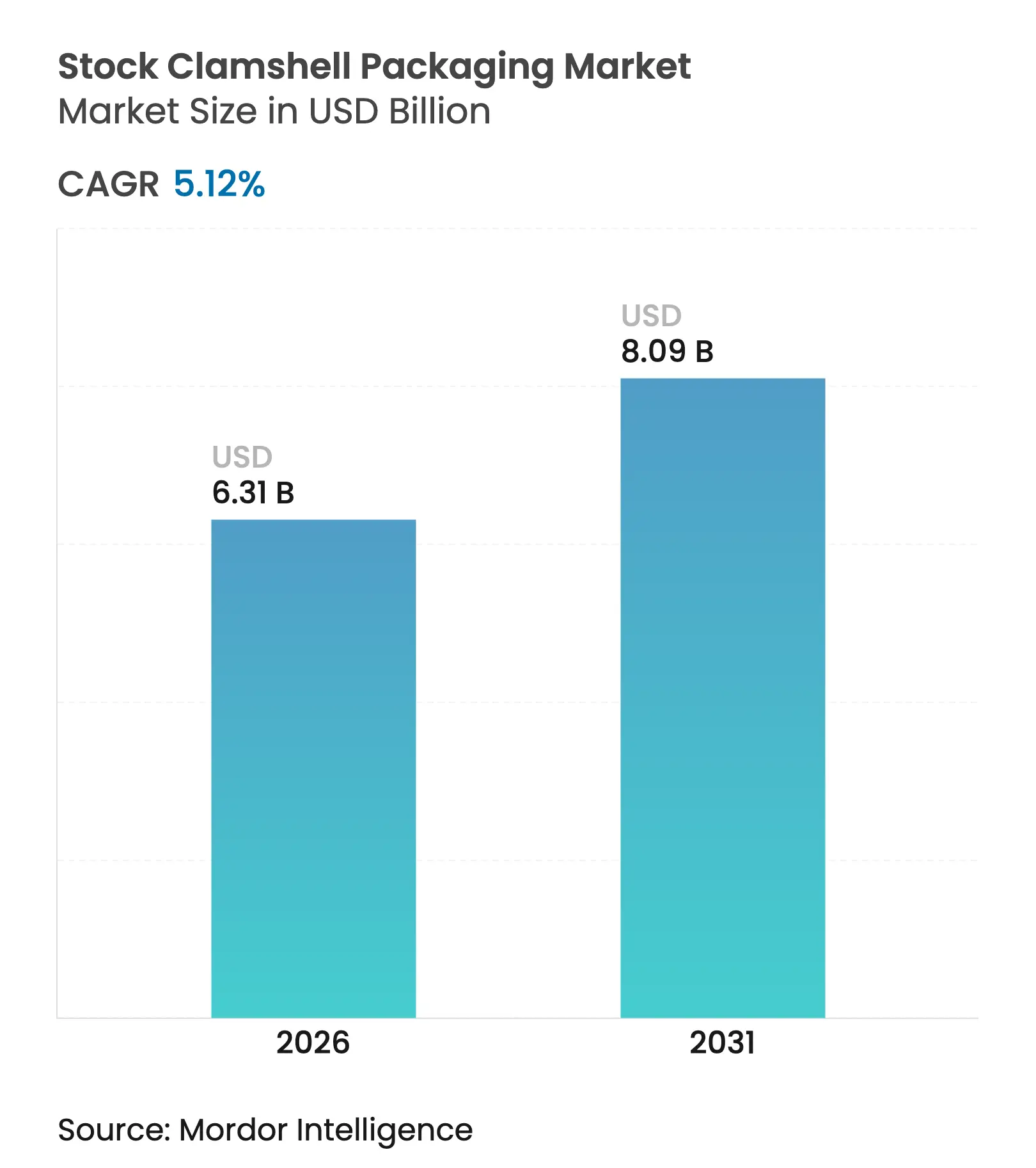

| Tamanho do Mercado (2026) | 6.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

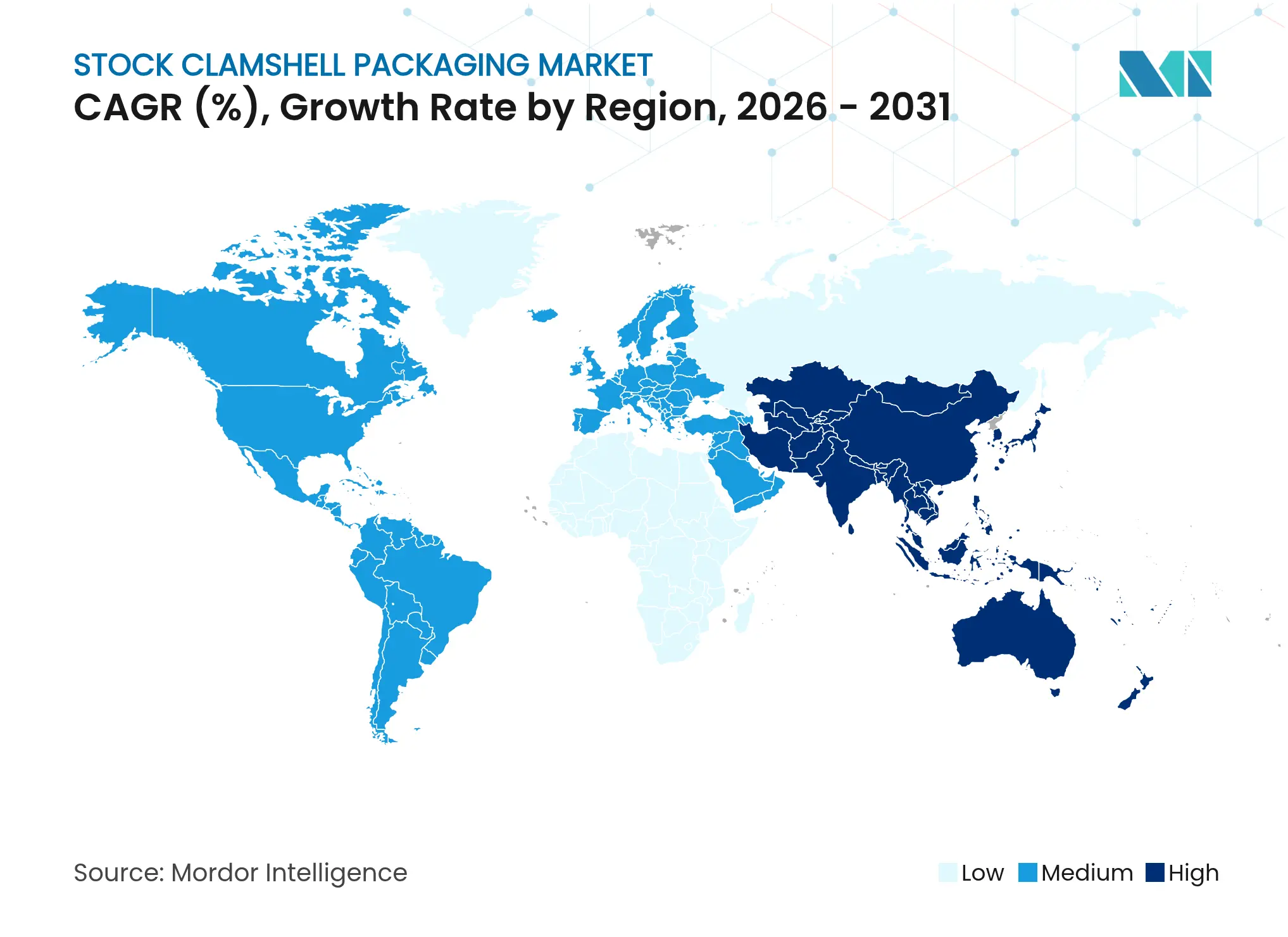

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

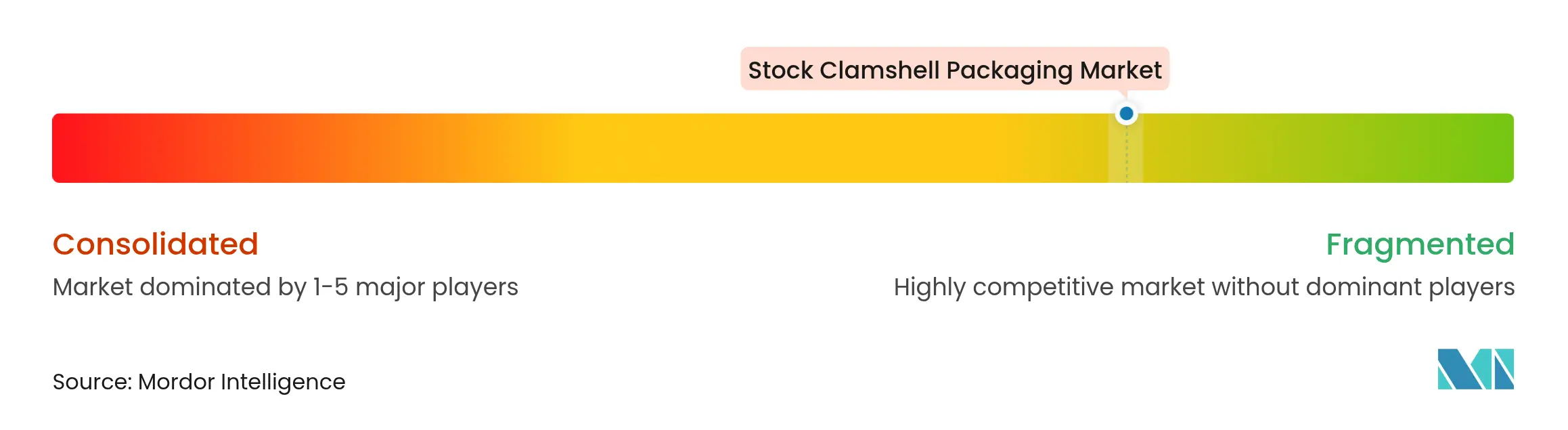

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Clamshell de Estoque por Mordor Intelligence

O tamanho do mercado de embalagens clamshell de estoque deve crescer de USD 6,00 bilhões em 2025 para USD 6,31 bilhões em 2026 e está previsto para atingir USD 8,09 bilhões até 2031 a um CAGR de 5,12% no período 2026-2031. A demanda sustentada está ligada à proliferação do varejo omnicanal de alimentos, às proibições municipais de poliestireno expandido e aos investimentos comerciais em graus de polipropileno clarificado que reduzem o peso da resina em 20%. Os varejistas utilizam formatos prontos para prateleira e empilháveis para reduzir a contagem de SKUs enquanto preservam a visibilidade do produto, uma mudança que sustenta atualizações de ferramental nos principais termoformadores. Os proprietários de marcas intensificam os compromissos de conteúdo reciclado em resposta às leis de Responsabilidade Estendida do Produtor, o que, por sua vez, aumenta o interesse em embalagens clamshell de PET monomaterial projetadas para fluxos de reciclagem em circuito fechado. A volatilidade dos custos de materiais permanece um ponto de atenção, pois os preços à vista do polipropileno aumentaram 9¢/lb entre janeiro e fevereiro de 2025, pressionando os conversores que não possuem programas de hedge.

Principais Conclusões do Relatório

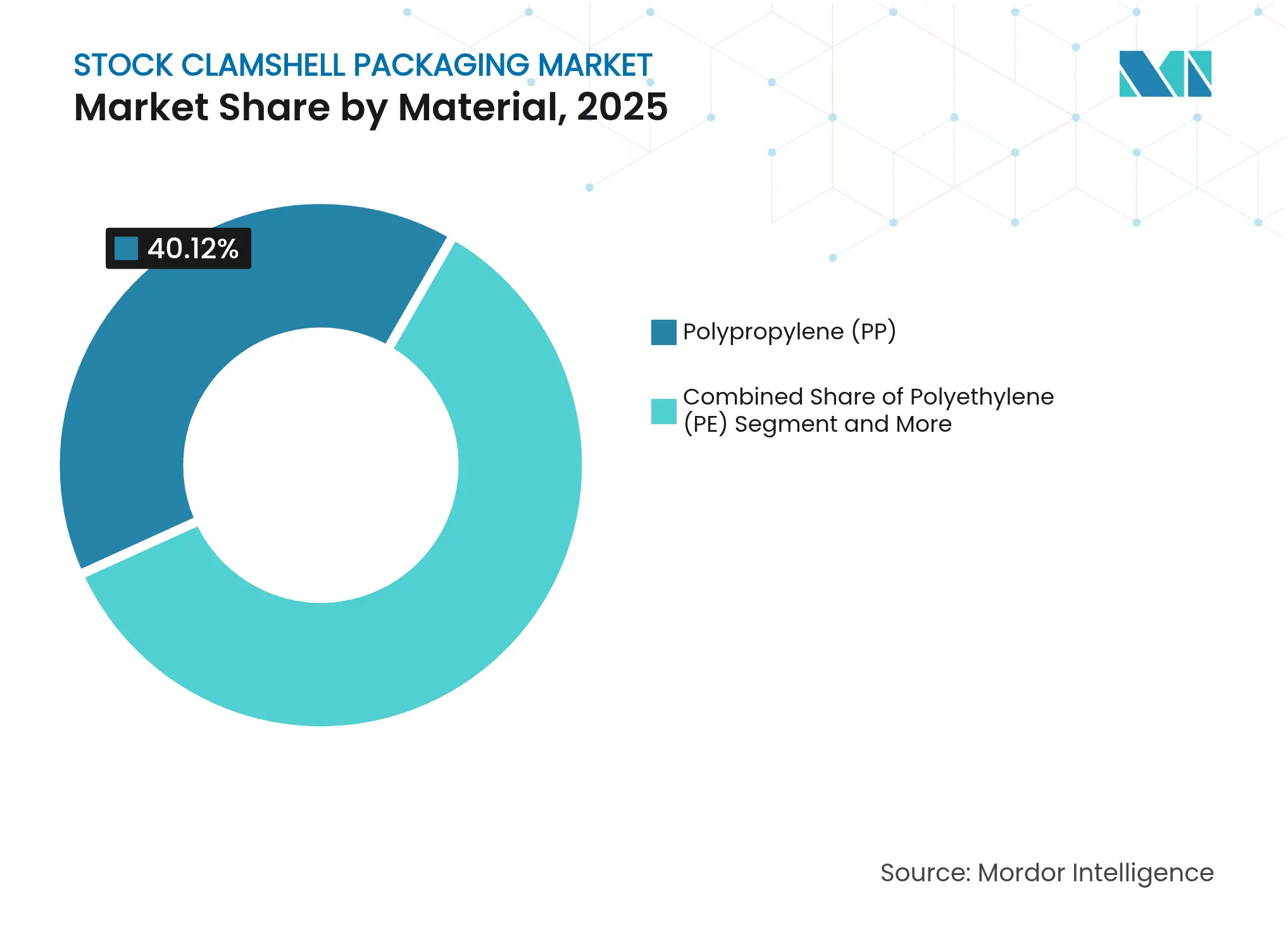

- Por material, o polipropileno liderou com 40,12% de participação na receita em 2025; os bioplásticos estão posicionados para registrar o CAGR mais rápido de 9,31% até 2031.

- Por aplicação, as embalagens para alimentos detinham 45,05% do tamanho do mercado de embalagens clamshell de estoque em 2025, enquanto os dispositivos médicos devem expandir a um CAGR de 7,86% até 2031.

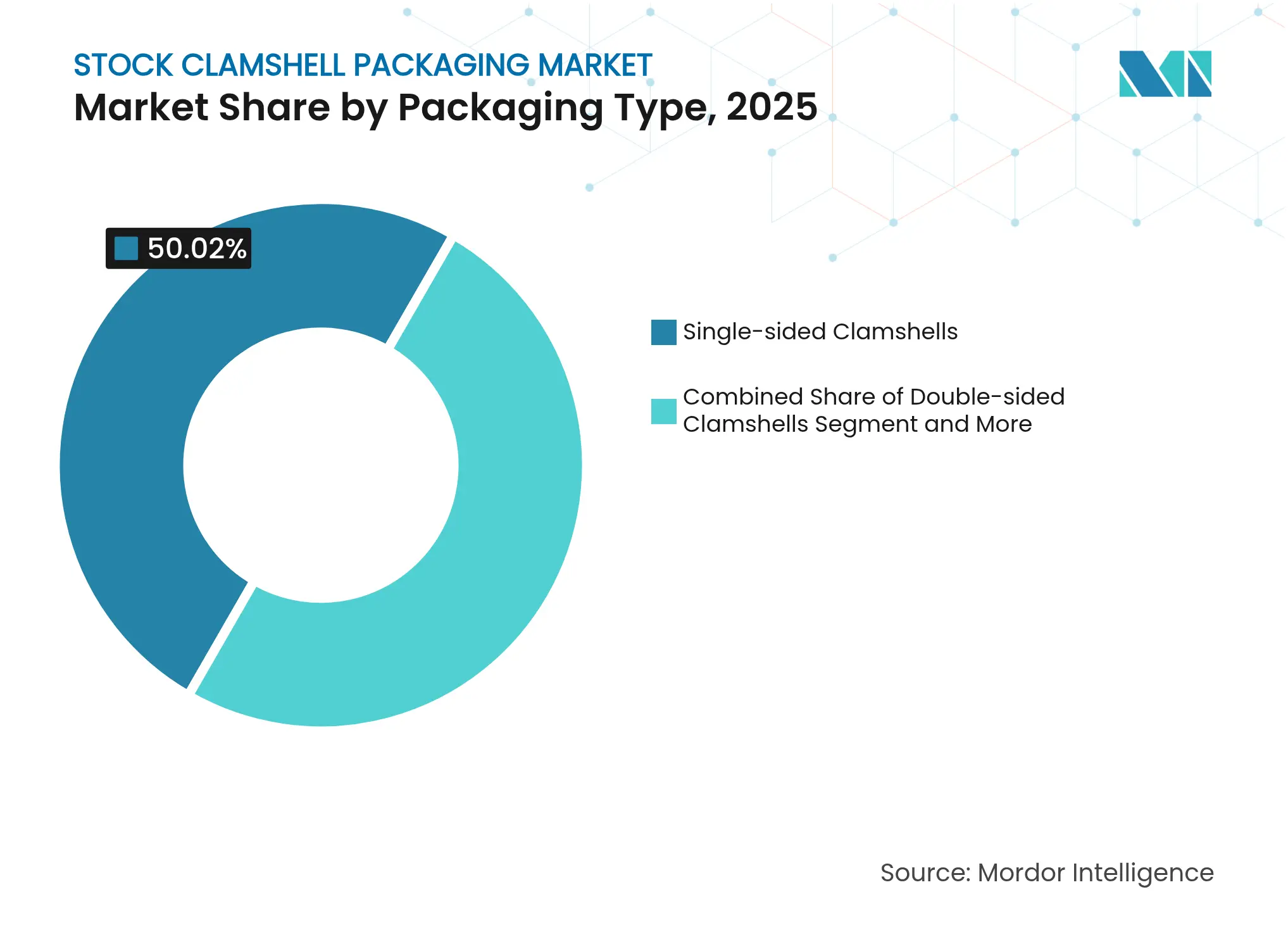

- Por tipo de embalagem, as embalagens clamshell unilaterais capturaram 50,02% da participação do mercado de embalagens clamshell de estoque em 2025, mas os designs de tripla dobra registram o maior CAGR de 7,12% durante o período de perspectiva.

- Por canal de distribuição, as vendas diretas controlaram 59,65% da receita de 2025; os canais indiretos registram um CAGR de 6,08% até 2031.

- Por geografia, a América do Norte comandou 38,10% das vendas em 2025, enquanto a Ásia-Pacífico acelera a um CAGR de 7,74% atribuível à urbanização e às adições de capacidade.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Clamshell de Estoque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no varejo omnicanal de alimentos e na entrega de kits de refeições frescas+ | +1.2% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proibições municipais de EPS aceleram a adoção de embalagens clamshell de fibra moldada | +0.9% | América do Norte e Austrália, expandindo para a UE | Médio prazo (2-4 anos) |

| Graus de PP clarificado reduzem o peso da resina ≈ 20% | +0.7% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Otimização de prateleira "SKU único" do varejista favorece formatos empilháveis | +0.5% | Redes de varejo da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impressão digital em tela larga permite embalagens clamshell de rPET em pequenas tiragens | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras de RPE da UE impulsionam inovações em cartuchos recarregáveis | +0.4% | UE primária, América do Norte secundária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no varejo omnicanal de alimentos e na entrega de kits de refeições frescas

O rápido crescimento dos serviços de clique e retire e de entrega na última milha reformula os formatos de embalagem, impulsionando o mercado de embalagens clamshell de estoque em direção a designs que sobrevivem a múltiplos pontos de manuseio sem perder clareza ou integridade do lacre. Os operadores de kits de refeições padronizam dimensões para caber em embalagens refrigeradas e exigem evidência de violação em conformidade com as regras de Notificação de Contato com Alimentos em evolução estabelecidas pela FDA.[1]Administração de Alimentos e Medicamentos dos EUA, "Decisões para Notificações de Contato com Alimentos," fda.govSoluções leves de PP clarificado e rPET reduzem as taxas de peso dimensional aplicadas pelas transportadoras de encomendas, diminuindo o custo total de entrega para serviços de assinatura com envio semanal. A demanda disruptiva incentivou os termoformadores a adicionar linhas de revestimento de barreira em linha e a certificar novos materiais para contato direto com alimentos em janelas de desenvolvimento de 12 meses, acelerando os ciclos de inovação na América do Norte e na Europa Ocidental.

Proibições municipais de EPS aceleram a adoção de embalagens clamshell de fibra moldada

As proibições locais de poliestireno expandido, exemplificadas pelas proibições de Los Angeles e da Austrália do Sul em vigor em 2024, eliminam abruptamente os formatos de espuma legados e desencadeiam a substituição por fibra moldada. Os fornecedores de fibra correm para escalar a capacidade, instalando tecnologia de moldagem a seco que consome 80% menos água e aumenta o rendimento em 50% em comparação com os sistemas de polpa úmida. As redes de serviços de alimentação lançam campanhas de marketing que destacam a certificação de compostabilidade para recuperar a boa vontade dos clientes perdida com as preocupações com plásticos de uso único. Essas proibições fortalecem a produção regional de embalagens clamshell à base de bagaço no Texas e em Queensland, apertando o fornecimento doméstico de polpa de fibra e elevando os preços em até 18% em 2025.

Graus de PP clarificado reduzem o peso da resina em 20%

Os agentes de nucleação Milliken incorporados nas novas formulações de PP encurtam o ciclo de cristalização e permitem a redução da espessura sem perder a resistência ao impacto.[2]Milliken, "IRPC Estreia Portfólio de Resina PP Validada pela UL Aprimorada pela Milliken," milliken.com Os conversores relatam 10% menos consumo de energia na prensa e 7% de tempos de ciclo mais rápidos, melhorando diretamente a produtividade da planta. A menor gravidade específica se converte em economias de frete de 4 a 6% nas rotas de distribuição de longa distância. A adoção é mais rápida na Ásia, onde os fabricantes de equipamentos originais de eletrônicos especificam PP cristalino para substituir o PS frágil em fones de ouvido e dispositivos vestíveis. Os acordos de fornecimento incluem cláusulas de escalonamento de preços vinculadas ao Dated Brent para proteger contra a volatilidade do propileno upstream, refletindo práticas de gestão de risco maduras no mercado de embalagens clamshell de estoque.

Leis de RPE incentivam embalagens clamshell de PET monomaterial

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens impõe um limite de 30% de conteúdo reciclado em embalagens de alimentos de PET até 2030. A modulação de taxas nos esquemas de Responsabilidade Estendida do Produtor penaliza as misturas multicamadas, tornando as embalagens clamshell de rPET de polímero único o caminho de conformidade de menor custo ao longo de um horizonte de dez anos. A Califórnia segue essa direção com 50% de conteúdo reciclado pós-consumo até 2030.[3]Circular Blog, "Panorama Legislativo do Plástico: Esquemas de RPE nos Estados Unidos," circular.coA visibilidade da cadeia de suprimentos melhora à medida que as instalações de triagem adicionam atualizações de reconhecimento óptico financiadas por meio de fundos de RPE, o que eleva as taxas de recuperação e garante matéria-prima para os ciclos de garrafa para embalagem clamshell. As marcas destacam os atributos de circuito fechado na embalagem para cumprir as divulgações de ESG exigidas por investidores institucionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da resina virgem | -0.8% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altas taxas de contaminação de embalagens clamshell de PET na coleta seletiva | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança de marcas para embalagens flexíveis | -0.5% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Limitações de ferramental para embalagens clamshell à base de fibra | -0.3% | Centros de fabricação globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço da resina virgem

Os preços contratuais de polipropileno e PET oscilam rapidamente em perturbações de matéria-prima ligadas a paradas de refinarias e eventos geopolíticos, pressionando as margens de lucro dos conversores presos em acordos de fornecimento trimestrais. Os termoformadores menores não conseguem compensar os aumentos por meio de hedge ou repasses baseados em índices e, portanto, correm o risco de perder pedidos quando as propostas expiram. Alguns compradores ampliam as janelas de retirada de resina para 60 dias, mas as equipes de crédito resistem a uma maior exposição ao capital de giro, criando atrito em todo o mercado de embalagens clamshell de estoque.

Alta taxa de contaminação de embalagens clamshell de PET na coleta seletiva

As instalações de recuperação de materiais municipais têm dificuldade em capturar embalagens clamshell de calibre fino que achatam e se misturam incorretamente com papel, e os resíduos de molho de salada ou adesivos de produtos degradam a pureza dos fardos. Os requisitos da FDA para conteúdo reciclado em contato direto com alimentos impõem custos de descontaminação mais elevados, levando os recuperadores a redirecionar os fluxos para mercados de fibra em vez de resina em circuito fechado. As marcas enfrentam uma lacuna entre as alegações de reciclabilidade e os resultados reais de recuperação, atraindo escrutínio de reguladores e ONGs e desacelerando o crescimento nos formatos de PET.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Bioplásticos Crescem Apesar da Dominância do PP

O polipropileno deteve a maior participação de 40,12% em 2025, refletindo seu perfil equilibrado de custo-desempenho e disponibilidade global. Essa participação ancora economias de escala que garantem a continuidade do fornecimento para produtos hortícolas, panificação e mercadorias em geral. O tamanho do mercado de embalagens clamshell de estoque para aplicações de polipropileno deve avançar 4,38% ao ano em meio a ganhos de redução de peso da resina. Os bioplásticos, liderados por PLA e PHAs, aceleram a um CAGR de 9,31% sustentado por incentivos regulatórios e compromissos corporativos de carbono. Os graus de PLA Luminy classificados para 95 °C ampliam a entrada em linhas de delicatessen com enchimento a quente e refeições prontas, convertendo a demanda que antes recorria ao PP clarificado.

A demanda do mercado por polímeros renováveis se aprofunda à medida que os varejistas adicionam rótulos de carbono na frente da embalagem e divulgam certificados de compostabilidade. Os ciclos de revisão da FDA para novos aditivos de biopolímeros prolongam os prazos de desenvolvimento, mas, em última análise, validam a segurança para contato direto, o que incentiva o posicionamento de preço premium. A expansão do fornecimento a partir de projetos de milho para PLA no Centro-Oeste dos EUA promete 150 quilotoneladas de nova produção até 2027, aliviando os prêmios de preço históricos. Com propriedades mecânicas rapidamente se aproximando das do PP, os bioplásticos garantem mandatos de marcas para embalagens 100% renováveis em linhas selecionadas de cuidados pessoais, elevando os volumes além do setor de serviços de alimentação. As inovações contínuas em misturas antimicrobianas de PLA/PCL com 5% de ácido tânico fortalecem ainda mais o caso para aplicações médicas e alimentares de alto valor.

Por Aplicação: Dispositivos Médicos Superam o Crescimento de Alimentos

As embalagens para alimentos geraram 45,05% da receita de 2025, pois as embalagens clamshell transparentes permanecem indispensáveis para morangos, doces e bandejas de lanches vendidos em ambientes de varejo de autoatendimento. O segmento cresce a um ritmo constante de 3,88% até 2031, sustentado pelos volumes de exportação de produtos hortícolas e pelos SKUs de conveniência de produtos frescos cortados. Em contraste, o segmento médico registra um CAGR de 7,86%, refletindo os investimentos hospitalares em kits estéreis de uso único e dispositivos de diagnóstico no ponto de atendimento que requerem plásticos protetores. A participação do mercado de embalagens clamshell de estoque para aplicações médicas é impulsionada por formatos de entrega de dose unitária que melhoram a eficiência da sala cirúrgica e reduzem a contaminação cruzada.

As validações de embalagens para esterilização por gama e EO ditam seleções de PETG e HIPS com maior resistência à fusão e resistência química, elevando os preços médios de venda em 27% em comparação com os graus alimentares. Os montadores de dispositivos contratados favorecem designs de encaixe apresentados pela Dordan Manufacturing, que elimina as etapas de selagem por calor e comprime os tempos de ciclo de embalagem. As auditorias regulatórias sob a ISO 13485 levam os fornecedores a implementar rastreabilidade completa e equipamentos de inspeção calibrados, criando barreiras para os participantes de commodities e reforçando as margens premium no setor de embalagens clamshell de estoque.

Por Tipo de Embalagem: Inovação em Tripla Dobra Impulsiona o Crescimento

As embalagens clamshell unilaterais dominaram com 50,02% das remessas de 2025, sustentando eficiências de grandes tiragens para frutas vermelhas, cupcakes e multipacks de lojas de atacado. No entanto, os formatos de tripla dobra expandem a 7,12% porque desbloqueiam a comercialização em 360 graus com ganchos de suspensão integrados para posicionamento versátil no planograma. As categorias de adotantes iniciais incluem suplementos e acessórios de cabelo premium, onde a narrativa da marca depende de visibilidade ininterrupta do produto. O tamanho do mercado de embalagens clamshell de estoque para formatos de tripla dobra deve atingir USD 2,09 bilhões até 2031, sustentado por sistemas de impressão digital que personalizam gráficos sem etiquetas.

Por Canal de Distribuição: Dominância das Vendas Diretas Persiste

Os relacionamentos diretos com fabricantes de equipamentos originais representam 59,65% das remessas de 2025, pois os varejistas nacionais e as empresas de bens de consumo globais preferem o controle de especificações, o atendimento ao cliente dedicado e o gerenciamento de estoque pelo fornecedor. Esses clientes assinam acordos plurianuais que bloqueiam a capacidade e exigem P&D conjunto para atender às próximas metas de RPE. O mercado de embalagens clamshell de estoque se beneficia de previsões colaborativas que suavizam os picos de demanda e garantem a resiliência do fornecimento durante as perturbações de resina. Os canais diretos também são os principais condutos para bandejas médicas personalizadas que exigem produção em sala limpa e investimento em ferramental específico para dispositivos.

A distribuição indireta, embora menor, exibe um CAGR de 6,08% impulsionado por produtores regionais de produtos hortícolas e marcas de pequenos eletrodomésticos que buscam tamanhos padrão sem ferramental intensivo em capital. Os atacadistas ampliam as propostas de valor oferecendo design gráfico, capacidades de envio direto e serviços de certificação de conteúdo reciclado pós-consumo. As plataformas B2B online introduzem cotações programáticas que combinam compradores com estoque excedente, monetizando o inventário ocioso para os conversores e acelerando os prazos de entrega para pedidos de pequenos lotes. Essas inovações impulsionam o mercado de embalagens clamshell de estoque em direção a maior transparência na descoberta de preços e na utilização da capacidade.

Análise Geográfica

A América do Norte capturou 38,10% da receita de 2025, pois a infraestrutura madura de varejo de alimentos, os programas estabelecidos de reciclagem na coleta seletiva e a adoção antecipada de mandatos de conteúdo reciclado sustentam a demanda constante. As províncias canadenses alinham as metas de reciclagem com as leis de RPE dos EUA, criando um corredor regulatório harmonizado que favorece os contratos de fornecimento transfronteiriços. Os produtores em Ohio e Ontário operam ciclos integrados de garrafa de PET para embalagem clamshell, fornecendo rPET em circuito fechado que comanda um prêmio de 9%. A penetração de kits de refeições no varejo supera 34% dos domicílios em 2025, sustentando um crescimento acima do mercado para embalagens clamshell com evidência de violação adequadas para distribuição refrigerada.

A Europa registra crescimento de um dígito médio com base no Regulamento sobre Embalagens e Resíduos de Embalagens que exige que todas as embalagens sejam recicláveis até 2028. Os conversores atualizam a compatibilidade de triagem mudando para tintas detectáveis e dobradiças monomateriais. O mercado de embalagens clamshell de estoque na Alemanha e na França se beneficia dos investimentos de marcas próprias de supermercados em embalagens de rPET que anunciam 100% de conteúdo reciclado de grau de garrafa. As plantas da Europa Oriental fornecem capacidade excedente para os mercados ocidentais, aproveitando as tarifas de energia mais baixas de projetos renováveis para compensar os picos de custo de resina.

A Ásia-Pacífico representa a arena de crescimento mais rápido, avançando a um CAGR de 7,74% até 2031. A rápida urbanização, a expansão do comércio eletrônico e as campanhas governamentais contra embalagens informais impulsionam a demanda por soluções termoformadas padronizadas. O setor de embalagens da Índia, composto por mais de 22.000 empresas de micro, pequenas e médias empresas, escala a produção para atender às reformas domésticas de segurança alimentar e aos padrões de exportação. Os fabricantes chineses apostam em linhas de PP clarificado e rPET direcionadas à eletrônica de consumo doméstica, enquanto as joint ventures no Vietnã e na Indonésia visam os exportadores agrícolas da ASEAN. Os incentivos governamentais na Coreia do Sul subsidiam investimentos em testes de conteúdo pós-consumo e unidades de descontaminação de grau alimentar, reforçando as ambições de circularidade em todo o mercado de embalagens clamshell de estoque.

Cenário Competitivo

O mercado de embalagens clamshell de estoque exibe fragmentação moderada. Os cinco principais fornecedores respondem por aproximadamente 46% das vendas globais, contando com integração vertical desde a composição de resina até a impressão downstream. A vantagem competitiva vem da profundidade do ferramental, das misturas de materiais proprietárias e dos modelos de serviço que combinam consultoria de design com análise de logística. O posicionamento de sustentabilidade tornou-se um diferenciador, com os principais participantes publicando emissões de Escopo 3 auditadas e assinando metas baseadas em ciência para tranquilizar os proprietários de marcas.

A consolidação reformulou o campo em 2024 e 2025. A Novolex absorveu a Pactiv Evergreen por USD 6,7 bilhões, unindo 250 marcas e 39.000 SKUs sob uma plataforma técnica comum. A Amcor se fundiu com a Berry Global, visando USD 650 milhões em sinergias de compras, otimização de instalações e pipelines unificados de novos produtos que aceleram as inovações em barreiras. Esses movimentos de escala intensificam o poder de barganha sobre os fornecedores de resina e permitem compromissos de fornecimento multirregionais que reduzem o risco das redes just-in-time dos clientes.

A rivalidade de inovação centra-se na redução de peso e nas estruturas de barreira monomateriais. Os volumes de patentes em resinas de polipropileno clarificado e reciclagem enzimática de PET cresceram 14% ano a ano. Plantas piloto nos Estados Unidos processam PET despolimerizado em monômero reciclado que reingressa nos ciclos de garrafa para garrafa e embalagem clamshell para embalagem clamshell, prometendo limiares de remoção de impurezas adequados para contato com alimentos. As prensas de termoformagem de ciclo rápido com empilhadores robóticos de corte no lugar elevam a produtividade do trabalho em 28%, um diferenciador fundamental à medida que os mercados desenvolvidos enfrentam escassez de talentos e inflação salarial. Os concorrentes regionais concentram-se em aplicações biomédicas de nicho e de alta temperatura, onde a intimidade do serviço pode compensar as desvantagens de escala no setor mais amplo de embalagens clamshell de estoque.

Líderes do Setor de Embalagens Clamshell de Estoque

VisiPak Inc.

Placon Corporation

Rhysley Limited

Novolex Holdings

Dordan Manufacturing Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor concluiu sua fusão com a Berry Global, criando um líder em embalagens de USD 24 bilhões focado em soluções sustentáveis e de saúde.

- Abril de 2025: A Novolex finalizou sua aquisição de USD 6,7 bilhões da Pactiv Evergreen, integrando 250 marcas nos segmentos de alimentos, bebidas e especialidades.

- Março de 2025: A Comissão Europeia promulgou o Regulamento (UE) 2025/351 delineando limites de pureza mais rigorosos para materiais plásticos em contato com alimentos, com conformidade prevista para setembro de 2026.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entrou em vigor, exigindo 30% de conteúdo reciclado em embalagens de alimentos de PET até 2030.

Escopo do Relatório Global do Mercado de Embalagens Clamshell de Estoque

A embalagem clamshell consiste em um único recipiente dividido em duas metades, conectadas por uma dobradiça. Comumente utilizada para produtos hortícolas frescos, produtos de panificação, itens de varejo e bandejas de envio, a embalagem clamshell possui uma taxa de reciclabilidade de 100%. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de embalagens clamshell de estoque é segmentado por tipo de material (Polipropileno (PP), Polietileno (PE), Tereftalato de Polietileno (PET), Policloreto de Vinila (PVC) e Outros Tipos de Material), por aplicação (Alimentos, Produtos Farmacêuticos, Dispositivos Médicos, Bens Industriais, Bens de Consumo e Outras Aplicações) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Bioplásticos |

| Outros Materiais |

| Alimentos |

| Produtos Farmacêuticos |

| Dispositivos Médicos |

| Bens Industriais |

| Bens de Consumo |

| Outras Aplicações |

| Embalagens Clamshell Unilaterais |

| Embalagens Clamshell Bilaterais |

| Embalagens Clamshell de Tripla Dobra |

| Bandejas Clamshell |

| Outros Tipos de Embalagem |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Polipropileno (PP) | ||

| Polietileno (PE) | |||

| Tereftalato de Polietileno (PET) | |||

| Bioplásticos | |||

| Outros Materiais | |||

| Por Aplicação | Alimentos | ||

| Produtos Farmacêuticos | |||

| Dispositivos Médicos | |||

| Bens Industriais | |||

| Bens de Consumo | |||

| Outras Aplicações | |||

| Por Tipo de Embalagem | Embalagens Clamshell Unilaterais | ||

| Embalagens Clamshell Bilaterais | |||

| Embalagens Clamshell de Tripla Dobra | |||

| Bandejas Clamshell | |||

| Outros Tipos de Embalagem | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Vendas Indiretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens clamshell de estoque?

O mercado está avaliado em USD 6,31 bilhões em 2026 e deve crescer para USD 8,09 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente nas embalagens clamshell?

Os bioplásticos, como o PLA, expandem a um CAGR de 9,31% até 2031 graças ao apoio regulatório e às metas de sustentabilidade das marcas.

Por que as embalagens clamshell de tripla dobra estão ganhando popularidade?

Os designs de tripla dobra oferecem visibilidade do produto em 360 graus e melhor empilhabilidade, impulsionando um CAGR de 7,12% durante o período de previsão.

Como as proibições de EPS influenciam as escolhas de material para embalagens clamshell?

As proibições municipais impulsionam a rápida conversão para formatos de fibra moldada e rPET que cumprem os mandatos de compostabilidade e reciclagem.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR de 7,74% impulsionado pela urbanização, investimentos em manufatura e crescente consumo da classe média.

Página atualizada pela última vez em: