Tamaño y Participación del Mercado de Fabricación de Células Madre

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

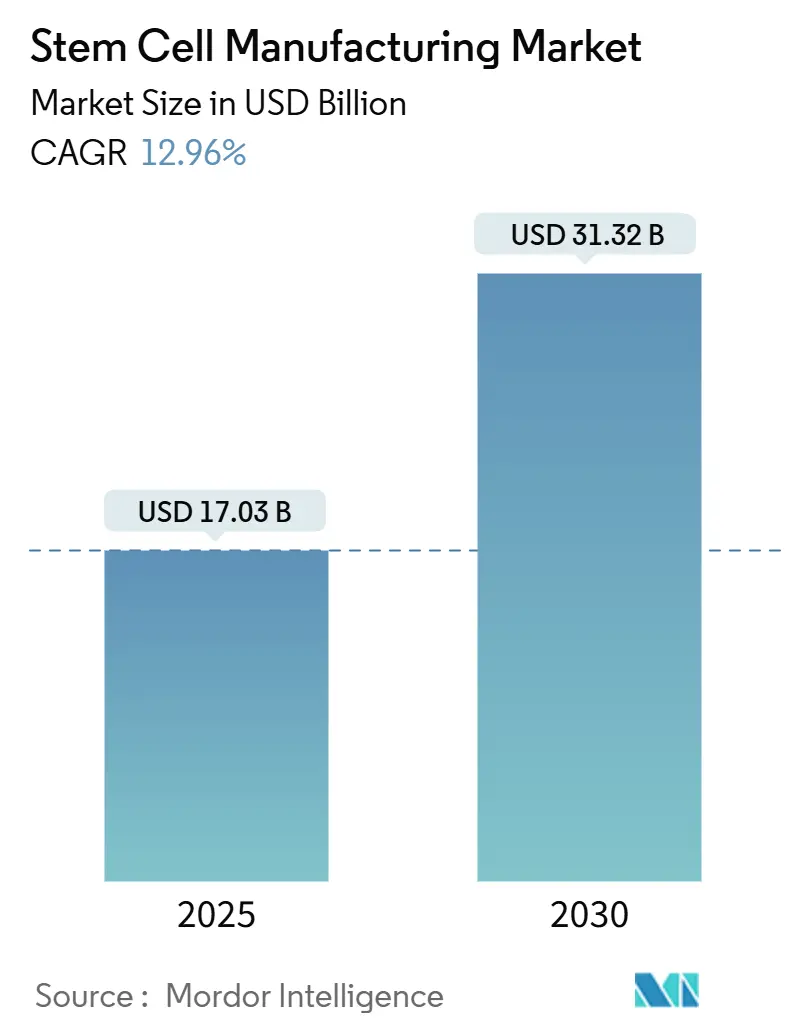

| Tamaño del Mercado (2025) | 17.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.96% CAGR |

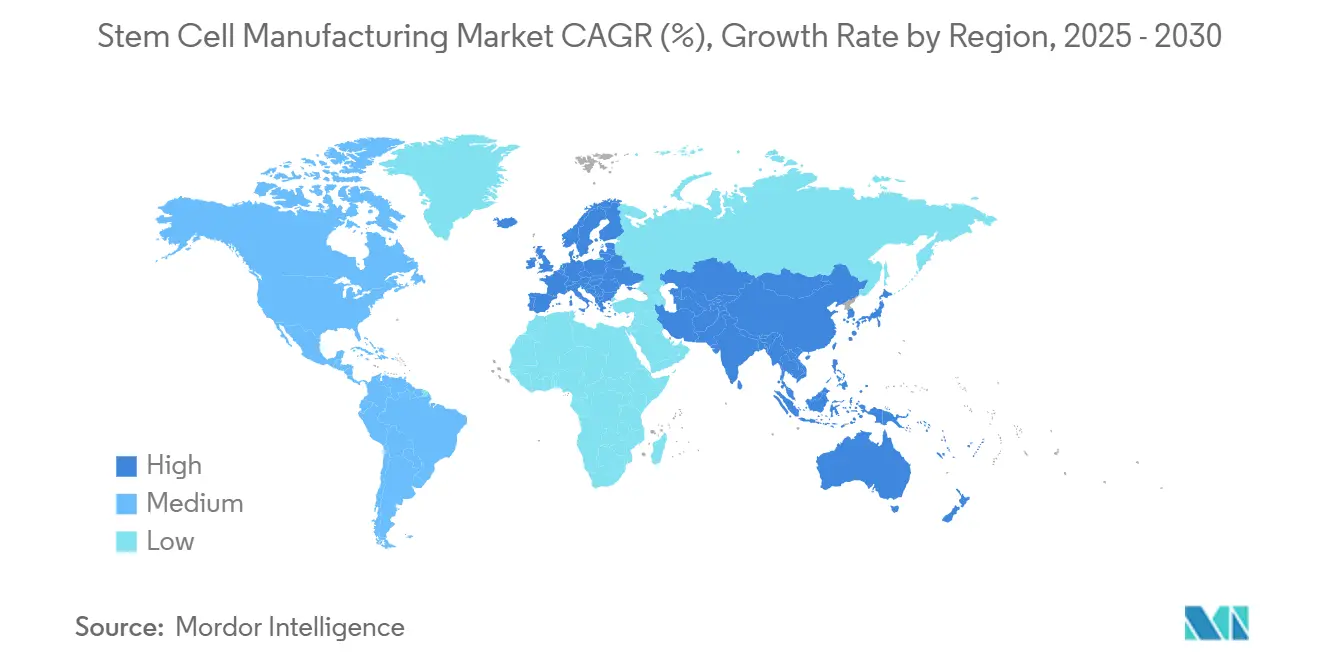

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fabricación de Células Madre por Mordor Intelligence

El tamaño del Mercado de Fabricación de Células Madre se estima en 17,03 mil millones de USD en 2025, y se espera que alcance los 31,32 mil millones de USD en 2030, con una TCAC del 12,96% durante el período de pronóstico (2025-2030). La creciente adopción de biorreactores automatizados de sistema cerrado, la armonización regulatoria en las principales economías y la necesidad de producción en lotes grandes para servir a las terapias regenerativas sustentan colectivamente esta trayectoria de crecimiento. Los consumibles siguen siendo el mayor contribuyente único de ingresos, reflejando su uso recurrente en cada ciclo de producción, mientras que los instrumentos están escalando más rápidamente a medida que los fabricantes implementan robótica y análisis avanzados para contrarrestar la escasez de talento. América del Norte mantiene el liderazgo a través de marcos sólidos de la FDA y financiamiento público-privado sostenido, mientras que Asia Pacífico registra la expansión más rápida respaldada por la modernización de políticas en Japón y China.[1]Fuente: Takamasa Hirai et al., "Country-specific regulation and international standardization of cell-based therapeutic products," cell.com La transición de flujos de trabajo manuales hacia tecnologías de un solo uso está reduciendo el riesgo de contaminación y habilitando la fabricación distribuida cerca de sitios clínicos. Sin embargo, los cuellos de botella en el suministro de suero fetal bovino y una escasez global de habilidades en ingeniería de bioprocesos plantean desafíos operacionales a corto plazo.

Conclusiones Clave del Informe

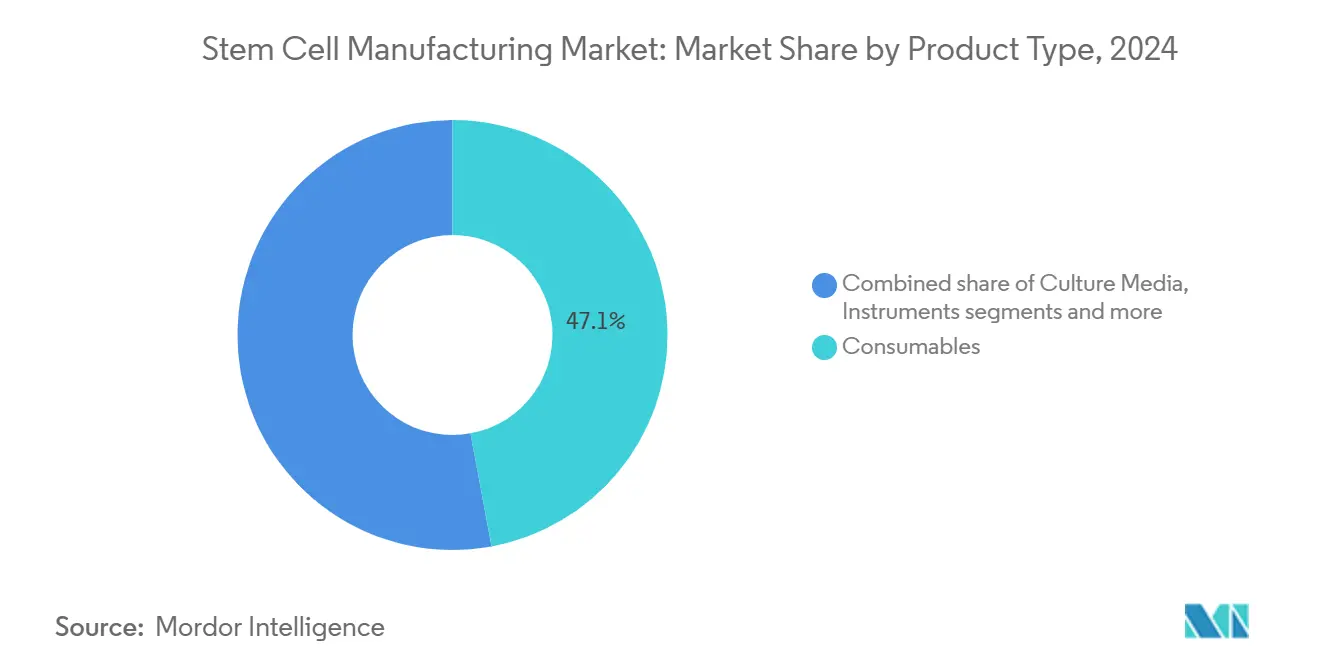

- Por tipo de producto, los consumibles mantuvieron el 47,12% de la participación del mercado de fabricación de células madre en 2024, mientras que se proyecta que los instrumentos se expandan a una TCAC del 13,85% hasta 2030.

- Por aplicación, la terapia con células madre representó el 51,75% del tamaño del mercado de fabricación de células madre en 2024; el banco de células madre está preparado para el mayor crecimiento con una TCAC del 14,63% hasta 2030.

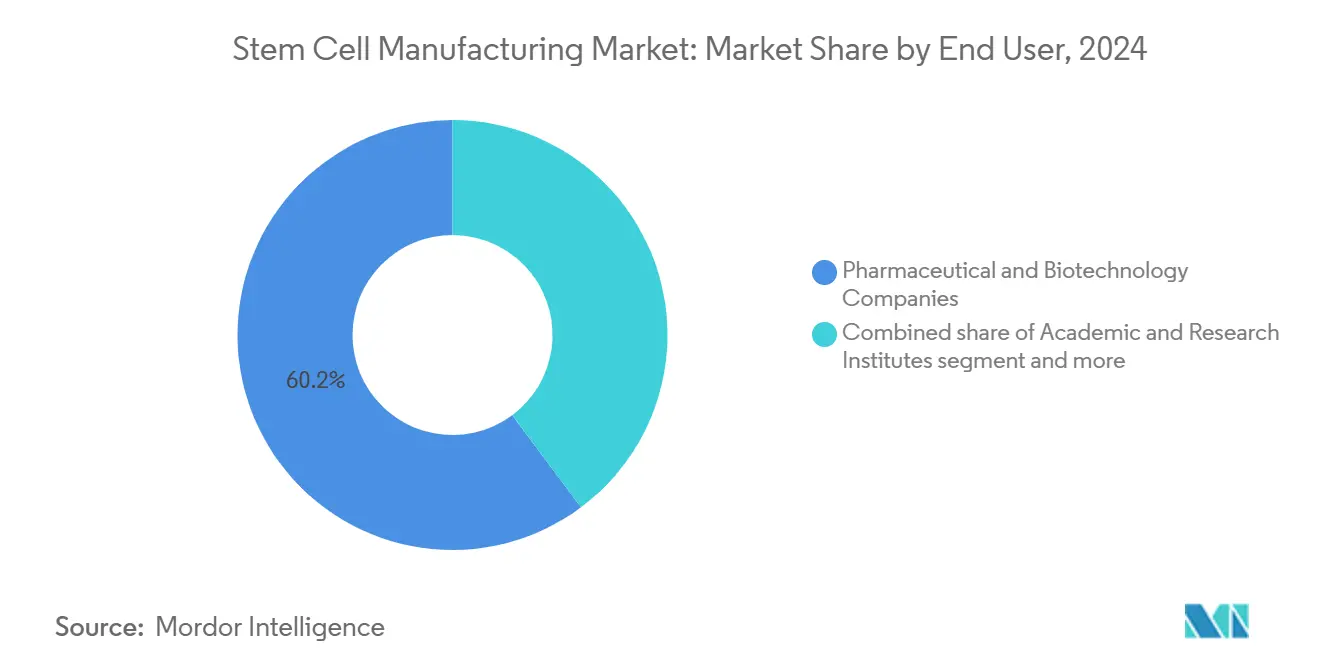

- Por usuario final, las empresas farmacéuticas y biotecnológicas comandaron el 60,23% de la participación de ingresos en 2024, mientras que se prevé que los institutos académicos y de investigación aumenten a una TCAC del 13,92% hasta 2030.

- Por geografía, América del Norte lideró con el 41,32% de participación de mercado en 2024, mientras que Asia Pacífico es la región de crecimiento más rápido con una TCAC del 14,22% hasta 2030.

Tendencias y Perspectivas del Mercado Global de Fabricación de Células Madre

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Biorreactores automatizados de sistema cerrado y tecnología de un solo uso | +2.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente financiamiento público-privado para I+D de células madre | +2.1% | Núcleo de América del Norte y UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Creciente carga de enfermedades crónicas impulsando la demanda regenerativa | +1.9% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Creciente conciencia pública sobre la potencia terapéutica | +1.4% | APAC y mercados emergentes, expansión a regiones establecidas | Mediano plazo (2-4 años) |

| Apoyo regulatorio y político favorable | +1.2% | Japón, UE, con expansión gradual a otras regiones | Corto plazo (≤ 2 años) |

| Colaboraciones estratégicas y expansión del mercado | +0.8% | Global, concentrado en centros biotecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Biorreactores Automatizados de Sistema Cerrado Transforman los Paradigmas de Fabricación

El despliegue industrial de biorreactores automatizados de sistema cerrado está redefiniendo la economía de producción en todo el mercado de fabricación de células madre. La plataforma Cocoon de Lonza reduce la intervención humana hasta en un 70% mientras mantiene el cumplimiento de BPF, aliviando directamente la escasez global de operadores capacitados. Las ofertas de trabajo para ingenieros de bioprocesos aumentaron un 400% entre 2019 y 2023, pero siguen siendo difíciles de cubrir, subrayando la urgencia de la automatización.[2]Fuente: UC Davis Continuing Education, "Career Outlook: Cell and Gene Therapy," cpe.ucdavis.edu Los conjuntos de un solo uso reducen la contaminación cruzada y disminuyen las huellas de las instalaciones, habilitando modelos de producción distribuida que ubican la fabricación más cerca de la entrega en el punto de atención. El cosechador microfluídico impreso en 3D de la Universidad Tecnológica de Sydney integra múltiples pasos en un dispositivo, reduciendo el costo por lote y mejorando la viabilidad celular. En conjunto, estas innovaciones anclan un aumento a largo plazo en la capacidad que sustenta la perspectiva de TCAC del 12,96% del mercado.

El Creciente Financiamiento Público-Privado Acelera la Traducción Comercial

Las crecientes iniciativas gubernamentales y alianzas industriales continúan canalizando capital hacia instalaciones avanzadas y programas de fuerza laboral. El Instituto Nacional para la Innovación en Fabricación de Biofarmacéuticos (NIIMBL) patrocina proyectos colaborativos que reducen el riesgo de los desafíos de escalamiento mientras ofrece entrenamiento experiencial a nuevos técnicos. Los modelos de biofundición, a menudo alojados en entornos académicos, están acortando los ciclos de iteración y permitiendo que las empresas pequeñas accedan a infraestructura de vanguardia sin grandes desembolsos de capital. Estos flujos de financiamiento mejoran los niveles de preparación tecnológica y acercan las terapias novedosas al lanzamiento comercial, solidificando la base de demanda a largo plazo en todo el mercado de fabricación de células madre.

La Creciente Carga de Enfermedades Crónicas Crea una Demanda Sostenida

Las condiciones crónicas como los trastornos cardiovasculares, la diabetes y las enfermedades neurodegenerativas están escalando bruscamente entre las poblaciones envejecidas, intensificando la demanda de soluciones regenerativas que la farmacología convencional no puede abordar adecuadamente. La aprobación de Lantidra por parte de la FDA para la diabetes tipo 1 en 2024 señaló la disposición regulatoria a respaldar productos de células vivas para indicaciones principales. Concurrentemente, la vía de aprobación condicional expedita de Japón acelera las terapias con datos tempranos prometedores, comprimiendo los cronogramas e incentivando la expansión de la fabricación. La combinación de presión demográfica y regulación progresiva está fortaleciendo la confianza de los inversores, catalizando nuevas construcciones de plantas y actualizaciones de equipos en todo el mercado de fabricación de células madre.

La Conciencia Pública Impulsa la Aceptación del Mercado y la Inversión

Las iniciativas educativas encabezadas por organizaciones como la Sociedad Internacional de Terapia Celular y Génica (ISCT) están elevando la comprensión general de los tratamientos basados en células, traduciendo los avances científicos en demanda tangible de pacientes. La divulgación respaldada por el gobierno en mercados como Corea del Sur y Singapur posiciona la medicina regenerativa como una prioridad nacional, estimulando la inscripción en ensayos clínicos y alentando a los pagadores de seguros a considerar vías de reembolso. Los currículos vocacionales en expansión y los aprendizajes, ejemplificados por la Alianza Canadiense para Habilidades y Entrenamiento en Ciencias de la Vida (CASTL), están simultáneamente abordando las brechas de fuerza laboral y cimentando la confianza pública. La mayor conciencia estabiliza los pronósticos de ingresos y apoya la planificación de capital a largo plazo para los fabricantes.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos costos operacionales de BPF | -1.8% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y éticos complejos | -1.2% | UE y mercados emergentes, impacto moderado en EE.UU./Japón | Largo plazo (≥ 4 años) |

| Escasez de ingenieros de bioprocesos en fabricación celular | -1.0% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para factores de crecimiento y vectores BPF | -0.9% | Global, con variaciones regionales en severidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Operacionales de BPF Restringen la Entrada al Mercado

Construir y operar instalaciones compatibles con BPF requiere inversiones iniciales de 10-50 millones de USD, con gastos operacionales que consumen el 15-25% de los ingresos anuales, desafiando a las empresas pequeñas y naciones emergentes. Los grandes incumbentes aprovechan las economías de escala y carteras de productos diversificadas para absorber estos costos, ampliando las brechas competitivas. La transición de Bio-Techne a reactivos libres de animales ilustra cómo los proveedores deben invertir continuamente en actualizaciones de procesos impulsadas por el cumplimiento mientras equilibran la contención de costos. Las organizaciones de fabricación por contrato (CMO) especializadas en terapias celulares están comenzando a democratizar el acceso, pero la capacidad sigue siendo limitada en relación con la demanda.

Los Marcos Regulatorios Complejos Ralentizan el Desarrollo del Mercado Global

Las clasificaciones regulatorias divergentes, como las reglas de Medicamentos de Terapia Avanzada (ATMP) de la Unión Europea, extienden los cronogramas de desarrollo e inflan los costos de presentación. Para productos combinados que mezclan células con dispositivos, la ambigüedad de la vía persiste, creando incertidumbre adicional. Los esfuerzos del piloto CoGenT Global de la FDA apuntan a armonizar enfoques, pero la convergencia práctica sigue siendo incipiente. Las economías emergentes enfrentan brechas de capacidad en experiencia regulatoria, ralentizando las aprobaciones domésticas a pesar de la fuerte demanda de terapias, templando así la TCAC general del mercado de fabricación de células madre.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Mantienen la Mayor Participación Mientras los Instrumentos Se Aceleran

En 2024, los consumibles representaron el 47,12% de la participación del mercado de fabricación de células madre, subrayando la indispensabilidad de medios, reactivos y conjuntos de un solo uso para cada ciclo de producción. La demanda recurrente asegura flujos de efectivo estables, permitiendo a los proveedores invertir en formulaciones libres de suero y químicamente definidas que mitigan el riesgo de contaminación y combaten la inminente escasez de suero fetal bovino. Los instrumentos, aunque más pequeños en ingresos absolutos hoy, se proyecta que registren una TCAC del 13,85% hasta 2030 a medida que las instalaciones instalan biorreactores de sistema cerrado, clasificadores celulares automatizados y sondas de monitoreo habilitadas por IA. La industria de fabricación de células madre está presenciando un aumento en las alianzas estratégicas entre proveedores de equipos y desarrolladores de terapias, habilitando la optimización de procesos en tiempo real y reduciendo las fallas de lotes.

Las tecnologías de plataforma emergentes ejemplifican la naturaleza transformacional del segmento de instrumentos. El sistema IRO de Ori Biotech entrega una reducción del 70% en mano de obra y ahorros de costos del 50%, destacando cómo el hardware inteligente puede restablecer las líneas base de costos de producción. La integración de modelos de aprendizaje automático en biorreactores permite el ajuste dinámico de las tasas de alimentación y oxigenación, elevando la reproducibilidad. Los proveedores de consumibles están respondiendo agrupando sensores y bolsas preesterilizadas, creando kits de extremo a extremo que simplifican la validación. En conjunto, estas tendencias diversifican las reservas de ingresos y mejoran la resistencia en todo el mercado de fabricación de células madre.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: Los Programas Terapéuticos Dominan Mientras el Banco Gana Impulso

Las aplicaciones terapéuticas representaron el 51,75% del tamaño del mercado de fabricación de células madre en 2024, impulsadas por la expectativa de la FDA de 10-20 aprobaciones basadas en células anualmente para 2025. Los desarrolladores priorizan plataformas alogénicas escalables que sirven a poblaciones globales de pacientes, impulsando la demanda de lotes de alto volumen de grado BPF. Las soluciones de ingeniería de tejidos, ayudadas por avances en bioimpresión 3D, expanden aún más los pipelines clínicos dirigidos a indicaciones musculoesqueléticas y dérmicas. Mientras tanto, los flujos de trabajo de descubrimiento de fármacos y toxicología utilizan células madre pluripotentes inducidas (iPSC) para generar modelos específicos de enfermedades, creando flujos de demanda paralelos para tamaños de lote más pequeños pero recurrentes.

El banco de células madre, aunque manteniendo una base de ingresos más pequeña hoy, se prevé que registre una TCAC del 14,63%, impulsado por iniciativas públicas de sangre de cordón y diversificación hacia fuentes de tejido adiposo y pulpa dental. Los sistemas automatizados de criopreservación aseguran >90% de viabilidad post-descongelación, elevando la confianza entre los clínicos. La industria de fabricación de células madre se beneficia del modelo de ingresos estilo anualidad del banco: las tarifas de recolección única se traducen en ingresos de almacenamiento de múltiples décadas, estabilizando los flujos de efectivo durante ciclos fluctuantes de aprobación de terapias. A medida que evolucionan los marcos de reembolso, los activos celulares almacenados podrían servir como la materia prima para terapias personalizadas, reforzando la demanda de inventarios bancarios y servicios de fabricación posteriores.

Por Usuario Final: Los Líderes Farmacéuticos Aprovechan la Escala Mientras la Academia Acelera la Innovación

Las empresas farmacéuticas y biotecnológicas capturaron el 60,23% de los ingresos de 2024, capitalizando en sistemas de calidad establecidos e infraestructuras regulatorias para operar suites de terapia celular multi-producto. Los grandes incumbentes integran plataformas de células madre en plantas de biológicos existentes, extrayendo economías de alcance y acelerando los cronogramas de transferencia de tecnología. Las CMO integradas dentro de esta cohorte abordan los cuellos de botella de capacidad ofreciendo capacidades BPF llave en mano a participantes de biotecnología respaldados por capital de riesgo.

Los institutos académicos y de investigación, apoyados por programas como el Centro para Tecnologías de Fabricación Celular (CMaT) financiado por la NSF, son la clase de usuario final de crecimiento más rápido con una TCAC del 13,92%. Más allá de la ciencia básica, las universidades operan suites BPF a escala piloto que reducen el riesgo de materiales clínicos de fase temprana mientras entrenan a una nueva fuerza laboral técnica. Este papel dual mejora el rendimiento traslacional y templa el déficit de talento que restringe el mercado más amplio de fabricación de células madre. Los hospitales y clínicas especializadas adoptan microfábricas de punto de atención para preparar dosis autólogas in situ, aunque a una tasa de crecimiento modesta, dadas las complejidades de reembolso y las limitaciones de espacio. En conjunto, estas dinámicas fomentan un paisaje de clientes heterogéneo que demanda soluciones de fabricación configurables.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 41,32% de participación de ingresos en 2024, impulsada por el grupo más grande del mundo de desarrolladores de terapia celular, abundante capital de riesgo y vías de la FDA como RMAT y aprobación acelerada que acortan los tiempos de comercialización. La región también alberga la mayor concentración de CMO, ofreciendo capacidad flexible a patrocinadores más pequeños. Sin embargo, la escasez aguda de ingenieros de bioprocesos-las vacantes superan a los candidatos calificados tres a uno-podría restringir los planes de construcción a menos que las iniciativas de fuerza laboral ganen mayor tracción. Las asociaciones entre colegios comunitarios, NIIMBL e industria aceleran el entrenamiento de técnicos, pero la competencia de instalaciones de ARNm y vectores virales intensifica las presiones de contratación.

Asia Pacífico es el territorio de crecimiento más rápido, proyectado para registrar una TCAC del 14,22% a medida que el esquema de aprobación condicional de Japón[3]Fuente: Japan PMDA, "Regulatory Frameworks of Regenerative Medicines," pmda.go.jp y los considerables subsidios provinciales de China alientan el escalamiento rápido de plantas locales. La autorización de Corea del Sur de 16 productos basados en células, incluyendo tres terapias de células madre, subraya la madurez regulatoria y posiciona a la península como exportadora de conocimiento en fabricación. Además, la mano de obra y tierra competitivas en costos en China e India atraen a empresas multinacionales a establecer instalaciones satelitales, diversificando las cadenas de suministro. Sin embargo, los procedimientos de aprobación dispares entre los miembros de ASEAN aún crean fricciones de tiempo al mercado que los patrocinadores multinacionales deben navegar cuidadosamente.

Europa comanda un ambiente de mercado significativo pero más regulado. El marco ATMP de la Agencia Europea de Medicamentos establece estándares de calidad estrictos, que extienden los cronogramas de desarrollo pero elevan la confianza global en la seguridad del producto. La implementación del capítulo de la Farmacopea Europea sobre productos basados en células ofrece estándares analíticos más claros, aliviando algunas incertidumbres de validación. El financiamiento de Horizon Europe y programas nacionales continúa apoyando actualizaciones de infraestructura, mientras que el escepticismo público hacia componentes derivados de animales acelera la adopción de medios químicamente definidos. Regiones más pequeñas como Medio Oriente y África y América del Sur observan iniciativas locales emergentes-los centros brasileños y sudafricanos ahora pilotean programas de trasplante de células madre-pero las infraestructuras limitadas de capital y habilidades templan las perspectivas de escalamiento a corto plazo.

Panorama Competitivo

Principales Empresas en el Mercado de Fabricación de Células Madre

La intensidad competitiva en el mercado de fabricación de células madre es moderada. Thermo Fisher Scientific y Lonza aprovechan carteras verticalmente integradas que abarcan consumibles, instrumentos y servicios por contrato, lo que fomenta la lealtad del cliente a través de soluciones integrales. La inversión continua en biorreactores de un solo uso y líneas de llenado/acabado de sistema cerrado posiciona a estos jugadores a la vanguardia de la automatización. Innovadores de tamaño medio como Ori Biotech emplean hardware disruptivo para reducir los costos laborales en un 70%, atrayendo a desarrolladores en etapa temprana que buscan modelos de capex eficientes.

Las empresas tradicionales de equipos de ciencias de la vida incluyendo Beckman Coulter están entrando al segmento con plataformas de purificación adaptadas para lotes basados en células, intensificando la presión de precios y acelerando la convergencia tecnológica. Los fabricantes por contrato se expanden geográficamente-Lonza en Houston y WuXi en Shanghái-proporcionando a clientes globales huellas de producción multijurisdiccionales que facilitan las presentaciones regulatorias. Mientras tanto, las CMO regionales más pequeñas se enfocan en procesos de nicho como el aislamiento de exosomas, tallando posiciones defendibles a través de la especialización.

En general, la diferenciación depende de la profundidad de automatización, el historial regulatorio y la escalabilidad de capacidad. Las empresas que acoplan hardware modular con gemelos digitales robustos pueden ofrecer reproducibilidad de lote garantizada, una ventaja decisiva a medida que los patrocinadores de terapias se preparan para ensayos de etapa tardía. Las barreras de propiedad intelectual ligeras y las operaciones intensivas en conocimiento favorecen las alianzas: los proveedores de equipos se asocian con desarrolladores de terapias para co-crear flujos de trabajo optimizados, mientras que los proveedores de reactivos agrupan consumibles con análisis de software. El ecosistema así se coalesce alrededor de asociaciones de plataforma que aceleran la penetración del mercado y mejoran la adhesión en el mercado de fabricación de células madre.

Líderes de la Industria de Fabricación de Células Madre

-

Lonza Group AG

-

Fujifilm Holdings Corporation (Cellular Dynamics)

-

Merck KGaA

-

STEMCELL Technologies

-

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: STEMCELL Technologies adquirió Cellular Highways Ltd., expandiéndose a sistemas avanzados de clasificación celular microfluídica dirigidos a poblaciones celulares frágiles.

- Mayo 2025: REPROCELL introdujo líneas knockout de iPSC humanas StemEdit no HLA clase I y clase I/II para agilizar el desarrollo de terapias alogénicas.

- Julio 2024: Bioserve India lanzó líneas de productos de células madre REPROCELL en India para fortalecer la investigación doméstica en medicina regenerativa.

Alcance del Informe del Mercado Global de Fabricación de Células Madre

Según el alcance del informe, una célula madre es una célula con la capacidad única de desarrollarse en tipos particulares de células en el cuerpo. En el futuro, pueden usarse para reemplazar células y tejidos que han sido dañados o perdidos debido a enfermedades. El Mercado de Fabricación de Células Madre está Segmentado por Tipo (Productos (Medios de Cultivo, Consumibles, Instrumentos, Líneas de Células Madre y Servicios), Aplicación (Terapia con Células Madre, Descubrimiento y Desarrollo de Fármacos, y Banco de Células Madre), Usuario Final (Empresas Farmacéuticas y Biotecnológicas, Bancos de Células y Bancos de Tejidos, y Otros Usuarios Finales), y Geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Medios de Cultivo |

| Consumibles |

| Instrumentos |

| Líneas de Células Madre |

| Servicios |

| Terapia con Células Madre |

| Descubrimiento de Fármacos y Toxicología |

| Banco de Células Madre |

| Ingeniería de Tejidos y Medicina Regenerativa |

| Empresas Farmacéuticas y Biotecnológicas |

| Institutos Académicos y de Investigación |

| Bancos de Células y Tejidos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medios de Cultivo | |

| Consumibles | ||

| Instrumentos | ||

| Líneas de Células Madre | ||

| Servicios | ||

| Por Aplicación | Terapia con Células Madre | |

| Descubrimiento de Fármacos y Toxicología | ||

| Banco de Células Madre | ||

| Ingeniería de Tejidos y Medicina Regenerativa | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Institutos Académicos y de Investigación | ||

| Bancos de Células y Tejidos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fabricación de células madre?

El mercado de fabricación de células madre está valorado en 17,03 mil millones de USD en 2025 con un pronóstico de alcanzar 31,32 mil millones de USD en 2030.

¿Qué segmento de producto genera los mayores ingresos hoy?

Los consumibles lideran con el 47,12% de participación de mercado debido a su uso recurrente en cada ciclo de cultivo celular.

¿Por qué se consideran críticos los biorreactores automatizados para el crecimiento futuro?

Los biorreactores automatizados de sistema cerrado reducen la intervención humana hasta en un 70%, mitigan el riesgo de contaminación y alivian la escasez global de ingenieros de bioprocesos capacitados.

¿Qué región geográfica crecerá más rápido hasta 2030?

Asia Pacífico, impulsado por la modernización regulatoria y la capacidad de fabricación rentable, se proyecta que se expanda a una TCAC del 14,22%.

¿Cómo contribuyen los bancos de células madre a la expansión del mercado?

El banco de células madre ofrece ingresos estilo anualidad y apoya futuras terapias personalizadas, impulsando una TCAC del 14,63% dentro del segmento de aplicación.

¿Cuáles son los principales obstáculos para los nuevos participantes del mercado?

Los altos costos de instalaciones BPF, regulaciones multinacionales complejas y limitaciones de la cadena de suministro para reactivos críticos son las principales barreras.

Última actualización de la página el: