Tamaño y Participación del Mercado de Módulos de Control de Carrocería

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

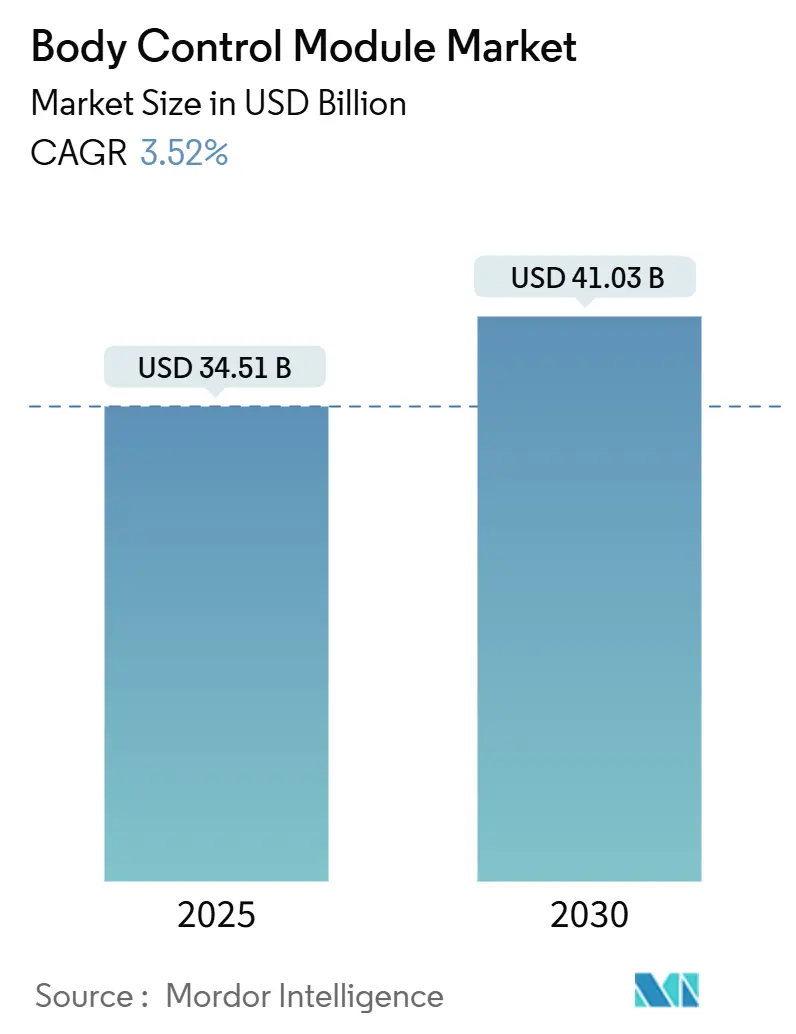

| Tamaño del Mercado (2025) | 34.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 41.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Control de Carrocería por Mordor Intelligence

El tamaño del Mercado de Módulos de Control de Carrocería se estima en 34.510 millones de USD en 2025, y se espera que alcance los 41.030 millones de USD en 2030, a una CAGR del 3,52% durante el período de pronóstico (2025-2030).

Esta trayectoria constante está respaldada por la migración hacia arquitecturas eléctricas definidas por software, mandatos más estrictos de ciberseguridad y la ola de electrificación que incrementa la complejidad de los sistemas de baja tensión. El hardware continúa suministrando la columna vertebral de la lógica de control, pero la demanda se inclina hacia plataformas actualizables por software a medida que las regulaciones de actualización inalámbrica (OTA) se vuelven globales. Los diseños zonales están reformulando las estrategias de los proveedores al consolidar docenas de unidades de control electrónico (ECUs) heredadas en un puñado de controladores de alto cómputo, elevando el papel de los módulos de carrocería como pasarelas seguras para iluminación, confort y diagnósticos. Al mismo tiempo, la interrupción del suministro de semiconductores, los costos de homologación UNECE-R155/156 y los ciclos de rediseño del bus de comunicación moderan las perspectivas de crecimiento y favorecen a los proveedores de Nivel 1 con sólido capital que pueden subsidiar la ingeniería de cumplimiento.

Conclusiones Clave del Informe

- Por componente, el hardware representó el 70,37% de la participación del mercado de módulos de control de carrocería automotriz en 2024, mientras que se proyecta que el segmento de software entregará la CAGR más sólida del 5,18% hasta 2030.

- Por funcionalidad, los módulos de control de carrocería de gama baja aseguraron una participación del 62,22% del mercado de módulos de control de carrocería automotriz en 2024, mientras que las plataformas de gama alta avanzan a una CAGR del 4,76% hasta 2030.

- Por aplicación, el control de iluminación lideró con el 23,28% de la participación del mercado de módulos de control de carrocería automotriz en 2024, y los sistemas de asistencia al conductor están en camino de alcanzar la CAGR más rápida del 5,48% hasta 2030.

- Por tamaño en bits, los procesadores de 32 bits mantuvieron el 40,72% de la participación del mercado de módulos de control de carrocería automotriz en 2024 y registraron la CAGR más alta del 4,66% durante el período de pronóstico.

- Por interfaz de comunicación, CAN retuvo una participación del 60,43% del mercado de módulos de control de carrocería automotriz en 2024, mientras que FlexRay registró la CAGR más rápida del 4,86% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros dominaron, con el 64,32% de la participación del mercado de módulos de control de carrocería automotriz en 2024, y se pronostica que el mercado crecerá a una CAGR del 4,12% hasta 2030.

- Por canal de ventas, las entregas OEM representaron el 79,78% de la participación del mercado de módulos de control de carrocería automotriz en 2024, mientras que el canal de posventa se expandió a la CAGR más alta del 4,82% hasta 2030.

- Por región, Asia-Pacífico capturó el 34,51% de la participación del mercado de módulos de control de carrocería automotriz en 2024, mientras que América del Sur registró la CAGR más rápida del 5,01% hasta 2030.

Tendencias e Información del Mercado Global de Módulos de Control de Carrocería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Arquitectura Electrónica de Controladores Zonales | +0.8% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Inversiones en Vehículos Definidos por Software | +0.6% | América del Norte y la UE; en aumento en Asia-Pacífico | Largo plazo (≥4 años) |

| Reducción de la Batería de Baja Tensión de 48 V | +0.4% | Centros globales de vehículos eléctricos | Corto plazo (≤2 años) |

| Demanda de Iluminación Ambiental Adaptativa | +0.3% | Segmentos de lujo de América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de OTA para Toda la Flota | +0.2% | China primero; global después | Corto plazo (≤2 años) |

| Impulso del Mercado de Posventa por el Derecho a Reparar | +0.1% | Estados Unidos y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de la Arquitectura Electrónica del Vehículo hacia Controladores Zonales

Los sistemas de control electrónico en la industria automotriz están experimentando un rediseño e integración significativos. En el pasado, los vehículos operaban con una arquitectura distribuida, desplegando docenas y, en ocasiones, más de cien Unidades de Control Electrónico (ECUs). Cada ECU estaba dedicada a funciones específicas, desde el frenado y la iluminación hasta el infoentretenimiento. Sin embargo, a medida que los vehículos adoptan cada vez más características impulsadas por software, este enfoque, que alguna vez fue eficaz, se ha convertido en un sistema complejo, costoso y difícil de escalar.

Este cambio plantea nuevos desafíos técnicos. Si bien los protocolos de comunicación CAN y LIN tradicionales aún se utilizan para funciones específicas, han encontrado un nuevo aliado en las redes troncales Ethernet. Estas redes troncales facilitan un mayor rendimiento de datos y comunicación en tiempo real. Navegar por este panorama híbrido exige transceptores flexibles y sólidos marcos de ciberseguridad multicapa, garantizando que cada sistema del vehículo opere de forma segura y confiable.

Demanda de OEM Premium por Iluminación Ambiental Adaptativa

El iX de BMW integra 200 LEDs direccionables orquestados mediante algoritmos integrados en el módulo de control de carrocería para sincronización de color, brillo y música[1]"Innovación en Iluminación del iX,", BMW Group, bmwgroup.com. Las marcas convencionales adoptan cada vez más estas características de experiencia. En consecuencia, los módulos de control de carrocería integran procesadores gráficos y núcleos ligeros de aprendizaje automático para ofrecer personalización en tiempo real, aumentando el contenido de silicio y reforzando el argumento a favor de las variantes de gama alta.

Mandatos de Actualización OTA para Toda la Flota

El Ministerio de Industria y Tecnología de la Información de China exige vehículos eléctricos con capacidad OTA a partir de enero de 2024[2]"Regulación OTA para Vehículos Eléctricos 2024,", Ministerio de Industria y Tecnología de la Información, miit.gov.cn. Europa y California están elaborando normas similares. Los módulos de control de carrocería ahora necesitan canales cifrados, lógica de reversión y diagnósticos seguros, lo que añade costos y complejidad de firmware. Los proveedores con pilas OTA probadas y asociaciones con la nube pública capturan victorias de diseño, mientras que las empresas exclusivamente de hardware se apresuran a licenciar software.

Legislación de Derecho a Reparar que Impulsa las Actualizaciones de Módulos de Control de Carrocería en el Mercado de Posventa

La Ley REPAIR de los Estados Unidos, reintroducida en febrero de 2025, obliga a los fabricantes de automóviles a compartir datos de diagnóstico con talleres independientes, desbloqueando la demanda de modernización para vehículos más antiguos[3]"Ley REPAIR 2025,", Congreso de los Estados Unidos, congress.gov. Los proveedores del mercado de posventa pueden comercializar módulos de control de carrocería compatibles con conexión directa que añaden conectividad o mejoras de iluminación. La responsabilidad en materia de ciberseguridad sigue siendo un obstáculo, pero el impulso regulatorio favorece un acceso más amplio, lo que podría extender los ciclos de vida de los módulos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Semiconductores | -0.7% | Global, aguda en las fábricas de Asia-Pacífico | Corto plazo (≤2 años) |

| Costos de Ciberseguridad UNECE-R155/R156 | -0.5% | Obligatorio en Europa; extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Riesgo de Rediseño de CAN/LIN a Ethernet | -0.3% | OEMs globales en transición | Mediano plazo (2-4 años) |

| Consolidación de Nivel 1 que Limita el Abastecimiento de Gama Baja | -0.2% | Regiones sensibles al costo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en el Suministro de Semiconductores

Los prolongados plazos de entrega de microcontroladores clave están ejerciendo una presión significativa sobre la cadena de suministro de electrónica automotriz. Los ciclos de adquisición, que antes eran predecibles y manejables, se han convertido en procesos prolongados y volátiles. Este cambio presiona los calendarios de producción y el capital de trabajo, especialmente para módulos como los Módulos de Control de Carrocería (BCMs), que son fundamentales en las arquitecturas de vehículos modernos.

Los proveedores de Nivel 1 más grandes, con mayor poder adquisitivo y relaciones establecidas, están en una posición privilegiada para asegurar asignaciones de los fabricantes de semiconductores. Su escala no solo los protege contra las interrupciones del suministro, sino que también garantiza la continuidad de la producción. Por otro lado, las empresas más pequeñas luchan con la competencia por el inventario limitado, lo que resulta en brechas de producción y una mayor dependencia del mercado spot, impredecible y a menudo inflado.

Riesgo de Transición de CAN/LIN a Ethernet

A medida que el Ethernet Automotriz evoluciona para soportar mayores tasas de datos, mejora significativamente las capacidades de comunicación dentro del vehículo. Sin embargo, este avance trae nuevas exigencias técnicas: componentes de capa física actualizados, blindaje mejorado y rigurosos procesos de validación. Tales complejidades a menudo alargan los plazos de desarrollo de las plataformas de vehículos, particularmente para los fabricantes con recursos de ingeniería limitados. Las marcas automotrices de tamaño mediano, que sienten la urgencia de adaptarse, podrían enfrentar lanzamientos de vehículos pospuestos o rediseños apresurados, lo que introduce imprevisibilidad en la demanda de Módulos de Control de Carrocería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Resiliencia del Hardware en Medio de la Aceleración del Software

El hardware generó el 70,37% del tamaño del mercado de módulos de control de carrocería automotriz en 2024, anclado por microcontroladores, circuitos integrados de gestión de energía y carcasas robustas que soportan exposiciones de temperatura de –40 °C a +125 °C. A pesar del predominio del hardware, el segmento de software crece a una CAGR del 5,18% gracias a los marcos listos para OTA que amplían las hojas de ruta de características después de la venta del vehículo. La huella del hardware también debe expandirse para alojar firmware más rico, lo que lleva a los proveedores a integrar matrices de memoria flash más grandes y aceleradores criptográficos.

Surge una trayectoria simbiótica en lugar de una competencia de suma cero. El software depende de un silicio cada vez más capaz, mientras que las nuevas victorias de silicio dependen de un valor de software demostrable. Los proveedores que acoplan ambas capas aseguran plataformas plurianuales y precios de venta promedio más altos.

Por Funcionalidad: Predominio de Gama Baja con Tracción de Gama Alta

Los módulos de gama baja retuvieron una participación del 62,22% en 2024 al ofrecer control de iluminación y ventanas a objetivos de costo muy ajustados. Sin embargo, los módulos premium que integran iluminación adaptativa, comunicación zonal y ciberseguridad avanzan a una CAGR del 4,76%. La carga regulatoria creciente empuja incluso a los segmentos de entrada hacia procesadores más ricos, erosionando lentamente la brecha de valor de gama baja.

El límite difuso permite a los proveedores de gama alta reutilizar arquitecturas en segmentos inferiores, presionando a los actores heredados de bajo costo a mejorar sus capacidades o salir del mercado. Con el tiempo, el valor migra hacia módulos actualizables por software capaces de monetizar características a lo largo de la vida útil del vehículo.

Por Aplicación: El Control de Iluminación Lidera mientras los ADAS Surgen

La iluminación mantuvo una participación de ingresos del 23,28% en 2024, ya que cada vehículo requiere gestión de iluminación exterior e interior. El control de asistencia al conductor escala más rápido a una CAGR del 5,48%, reflejando los mandatos de mantenimiento de carril y frenado automatizado. La electrónica de ventanas y puertas sigue siendo contenido básico, mientras que las funciones de climatización y tren motriz pivotan hacia algoritmos energéticamente eficientes en los vehículos eléctricos.

La convergencia de la iluminación con el diseño de la interfaz humano-máquina eleva la importancia del módulo de control de carrocería: las paletas de colores ahora se sincronizan con los modos de conducción y las alertas de seguridad. De manera similar, la integración de ADAS incorpora el preprocesamiento de fusión de sensores en la capa del dominio de carrocería, intensificando los requisitos de cómputo.

Por Tamaño en Bits: Dominio de 32 Bits que Guía la Mejora del Rendimiento

Las arquitecturas de 32 bits representaron el 40,72% de la participación del mercado de módulos de control de carrocería automotriz en 2024 y crecen un 4,66% anualmente a medida que las tareas de ciberseguridad y OTA superan la capacidad de 16 bits. Aunque los núcleos de 8 bits persisten en roles de conmutación heredados, los OEMs prefieren marcos de software unificados de 32 bits para reducir los costos de validación.

El crecimiento se acelerará cuando los controladores zonales consoliden docenas de pequeñas ECUs en unos pocos nodos de alto cómputo, incentivando la reutilización de plataformas y la portabilidad de firmware, ventajas nativas de los ecosistemas de 32 bits.

Por Interfaz de Comunicación: El Legado CAN se Encuentra con la Emergencia de FlexRay

CAN aún mueve el 60,43% del tráfico de módulos de control de carrocería, dado su bajo costo y confiabilidad determinista. FlexRay, con redundancia integrada y ancho de banda de 10 Mbps, lidera el crecimiento a una CAGR del 4,86% a medida que las funciones de chasis críticas en el tiempo migran a tasas de bus más altas. LIN persiste para periféricos de baja velocidad donde los umbrales de subcosto superan al rendimiento.

Durante el período de pronóstico, Ethernet irá ganando terreno tanto a CAN como a FlexRay una vez que las variantes de par único de 100 Mbps alcancen la paridad de costos. Los proveedores de módulos de control de carrocería se cubren ofreciendo PHYs multiplexados que detectan automáticamente topologías heredadas.

Por Tipo de Vehículo: Volumen de Automóviles de Pasajeros, Potencial Alcista en Vehículos Comerciales

Los automóviles de pasajeros entregaron el 64,32% del volumen en 2024 y registrarán una CAGR del 4,12% a medida que la electrónica por vehículo aumenta bajo las normas de seguridad. Las furgonetas comerciales ligeras se benefician del crecimiento de la entrega de comercio electrónico, demandando telemática y mantenimiento predictivo que elevan las tasas de incorporación de módulos de control de carrocería. Los camiones pesados y autobuses se electrifican lentamente, pero requieren un control térmico y de carga robusto, generando precios de venta promedio premium.

Las plataformas comerciales listas para la conducción autónoma requieren electrónica con triple redundancia, convirtiendo a los módulos de control de carrocería en guardianes críticos para la seguridad y ampliando los márgenes para los proveedores especializados.

Por Canal de Ventas: Escala OEM frente a la Apertura del Mercado de Posventa

Los canales OEM controlaron una participación del 79,78% en 2024 porque la validación en línea y el emparejamiento de software hacen que los módulos de control de carrocería sean parte integral del lanzamiento del vehículo. Aun así, la demanda del mercado de posventa crece a una CAGR del 4,82% gracias a los estatutos de derecho a reparar y a vidas útiles más largas. Los talleres independientes están invirtiendo en herramientas de programación segura para reemplazar o actualizar módulos de control de carrocería, aunque la creciente protección de software añade complejidad.

Los proveedores de Nivel 1 reacios a canibalizar los contratos OEM pueden licenciar diseños más antiguos a distribuidores externos, creando un nivel de mercado de posventa estratificado con garantías de ciberseguridad mixtas.

Análisis Geográfico

Asia-Pacífico capturó el 34,51% del mercado de módulos de control de carrocería automotriz en 2024, aprovechando la cuota del 40% de ventas de vehículos de nueva energía de China para 2030, la producción de 30 millones de unidades de vehículos de India y los clústeres de semiconductores de Japón y Corea del Sur. Los incentivos gubernamentales y las ventajas de costo laboral sostienen la expansión de la capacidad de módulos de control de carrocería desde Shanghái hasta Bangkok.

América del Norte y Europa representan arenas maduras pero tecnológicamente intensivas. Estados Unidos enfatiza el cumplimiento de ciberseguridad y los marcos OTA, mientras que la Unión Europea aplica las normas R155/R156 de UNECE, lo que infla los gastos generales de desarrollo pero permite precios premium. Ambas regiones favorecen la iluminación ambiental adaptativa, los diagnósticos predictivos y las actualizaciones remotas basadas en la nube, amplificando el contenido por vehículo a pesar del estancamiento de los volúmenes.

América del Sur es la región de más rápido crecimiento con una CAGR del 5,01% hasta 2030, impulsada por el repunte de la producción de Brasil y la expansión de la infraestructura de carga de vehículos eléctricos de Argentina. La volatilidad cambiaria y la limitada disponibilidad de fábricas de obleas siguen siendo obstáculos, pero los mandatos de contenido local y las crecientes regulaciones de seguridad abren oportunidades para los proveedores capaces de localizar el ensamblaje. Oriente Medio y África ofrecen oportunidades de nicho centradas en flotas de ciudades inteligentes en los Emiratos Árabes Unidos e importaciones premium de Sudáfrica.

Panorama Competitivo

Las empresas líderes dominan el panorama de ingresos en este sector moderadamente consolidado. Sin embargo, esta concentración no ha cerrado la puerta a los participantes especializados, allanando el camino para la innovación y la experiencia en nichos. Bosch, Continental y Denso extraen ventaja de sus huellas de fabricación global, integración vertical y vínculos con OEMs de varias décadas. Sin embargo, el cambio hacia arquitecturas centradas en software invita a competidores como Aptiv, que combina análisis en la nube con pasarelas de hardware.

Hay un cambio notable hacia la integración vertical en el ámbito de la electrónica automotriz. Al mismo tiempo, se ha observado un notable aumento en las solicitudes de patentes, específicamente en ciberseguridad automotriz, con cifras que se han más que triplicado en solo dos años. Esta tendencia subraya la creciente importancia de la protección de la propiedad intelectual, posicionándola a la par de la escala de fabricación al momento de forjar una ventaja competitiva.

Los ecosistemas de asociación florecen en torno a las hojas de ruta de semiconductores. Los procesadores S32G4 de NXP integran módulos de seguridad de hardware adaptados a las cargas de trabajo de los módulos de control de carrocería; los proveedores de Nivel 1 integran estos chips con firmware propio para ofrecer nodos zonales llave en mano. Los OEMs responden co-desarrollando interfaces para protegerse contra la escasez de suministro y asegurar pilas de software compartidas para generaciones de vehículos que se extienden hasta 2035.

Líderes de la Industria de Módulos de Control de Carrocería

Continental AG

Robert Bosch GmbH

Denso Corporation

Aptiv PLC

HELLA GmbH & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Módulo de Control de Carrocería de HIRAIN hace su debut europeo, ampliando su presencia en el mercado. A medida que los vehículos evolucionan para ser más inteligentes e interconectados, el apetito por Módulos de Control de Carrocería de alto rendimiento aumenta. El Módulo de Control de Carrocería de HIRAIN desempeñó un papel fundamental al ayudar al camión ligero NP6 de Foton Piaggio a cumplir con las estrictas regulaciones europeas de ciberseguridad, allanando el camino para su producción en masa.

- Septiembre de 2024: NOVOSENSE Microelectronics, una empresa de semiconductores conocida por sus chips analógicos y de señal mixta de alto rendimiento, ha presentado una serie de interruptores de lado alto. Estos interruptores están diseñados para controlar cargas resistivas, inductivas y de lámpara halógena tradicionales en módulos de control de carrocería automotriz (BCM). Además, atienden las grandes cargas capacitivas típicamente vistas en la distribución de energía de primer y segundo nivel dentro de las unidades de control zonal (ZCU).

Alcance del Informe Global del Mercado de Módulos de Control de Carrocería

| Hardware |

| Software |

| BCMs de Gama Baja |

| BCMs de Gama Alta |

| Control de Iluminación |

| Control de Ventanas y Puertas |

| Control Climático |

| Seguridad y Protección |

| Control del Tren Motriz |

| Infoentretenimiento |

| Sistemas de Asistencia al Conductor |

| Otros |

| 8 bits |

| 16 bits |

| 32 bits |

| Red de Área del Controlador (CAN) |

| Red de Interconexión Local (LIN) |

| FlexRay |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Autobuses y Autocares |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Por Funcionalidad | BCMs de Gama Baja | |

| BCMs de Gama Alta | ||

| Por Aplicación | Control de Iluminación | |

| Control de Ventanas y Puertas | ||

| Control Climático | ||

| Seguridad y Protección | ||

| Control del Tren Motriz | ||

| Infoentretenimiento | ||

| Sistemas de Asistencia al Conductor | ||

| Otros | ||

| Por Tamaño en Bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Por Interfaz de Comunicación | Red de Área del Controlador (CAN) | |

| Red de Interconexión Local (LIN) | ||

| FlexRay | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Autobuses y Autocares | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de módulos de control de carrocería automotriz en 2025?

Se valoró en 34.510 millones de USD en 2025 y se proyecta que alcance los 41.030 millones de USD en 2030.

¿Qué segmento de componentes crece más rápido?

El software registra la CAGR más alta del 5,18%, impulsado por los requisitos de actualización inalámbrica.

¿Por qué los procesadores de 32 bits están ganando participación en los módulos de control de carrocería?

Las exigencias regulatorias de ciberseguridad y las cargas de trabajo de firmware más ricas están empujando a los OEMs hacia núcleos de 32 bits que soportan funciones de cifrado y arranque seguro.

¿Cómo están afectando las arquitecturas zonales a los proveedores de módulos de control de carrocería?

Los diseños zonales consolidan múltiples ECUs en nodos de alto cómputo, aumentando el contenido del módulo por vehículo pero requiriendo experiencia integrada en hardware y software.

¿Cuál es la principal restricción para el crecimiento a corto plazo de los módulos de control de carrocería?

La volatilidad persistente en el suministro de semiconductores mantiene altos los plazos de entrega de microcontroladores, limitando la escalabilidad de la producción.

Última actualización de la página el: