Tamaño y Participación del Mercado de Compensadores Estáticos de VAR

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compensadores Estáticos de VAR por Mordor Intelligence

El tamaño del mercado de compensadores estáticos de VAR alcanzó los USD 0,88 mil millones en 2025 y se expandirá a USD 1,09 mil millones para 2030, reflejando una CAGR del 4,47%. La inversión está migrando de las adiciones rápidas de capacidad hacia proyectos de estabilidad de red, a medida que las empresas de servicios públicos lidian con la generación renovable variable, los activos de transmisión envejecidos y códigos de calidad de energía más estrictos. La creciente preferencia por soluciones SVC-STATCOM híbridas ilustra cómo el mercado de compensadores estáticos de VAR valora ahora tanto la eficiencia en costos como la respuesta dinámica rápida. Los fabricantes obtienen márgenes al integrar control digital, análisis de mantenimiento predictivo y diagnóstico remoto, características que acortan las duraciones de las interrupciones y aumentan la utilización de activos. Mientras tanto, los incentivos de política para la energía renovable alientan a los usuarios finales a adoptar equipos sofisticados de potencia reactiva que pueden estabilizar el voltaje durante las fluctuaciones de producción, sosteniendo así una cartera de demanda predecible para los proveedores.

Conclusiones Clave del Informe

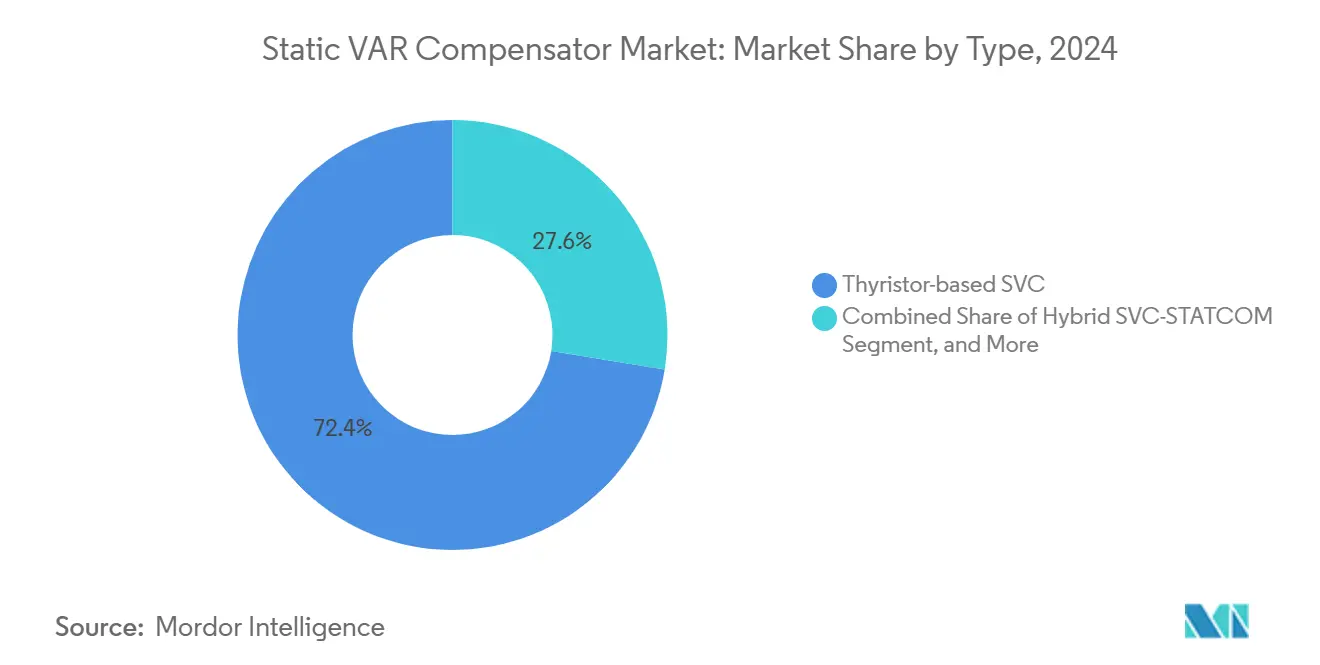

- Por tipo, los sistemas SVC basados en tiristores lideraron con una participación de ingresos del 72,43% en 2024, mientras que se proyecta que las soluciones SVC-STATCOM híbridas crezcan a una CAGR del 5,78% hasta 2030.

- Por clasificación de voltaje, las instalaciones por encima de 69 kV representaron el 44,89% del tamaño del mercado de compensadores estáticos de VAR en 2024 y se espera que avancen a una CAGR del 5,89% hasta 2030.

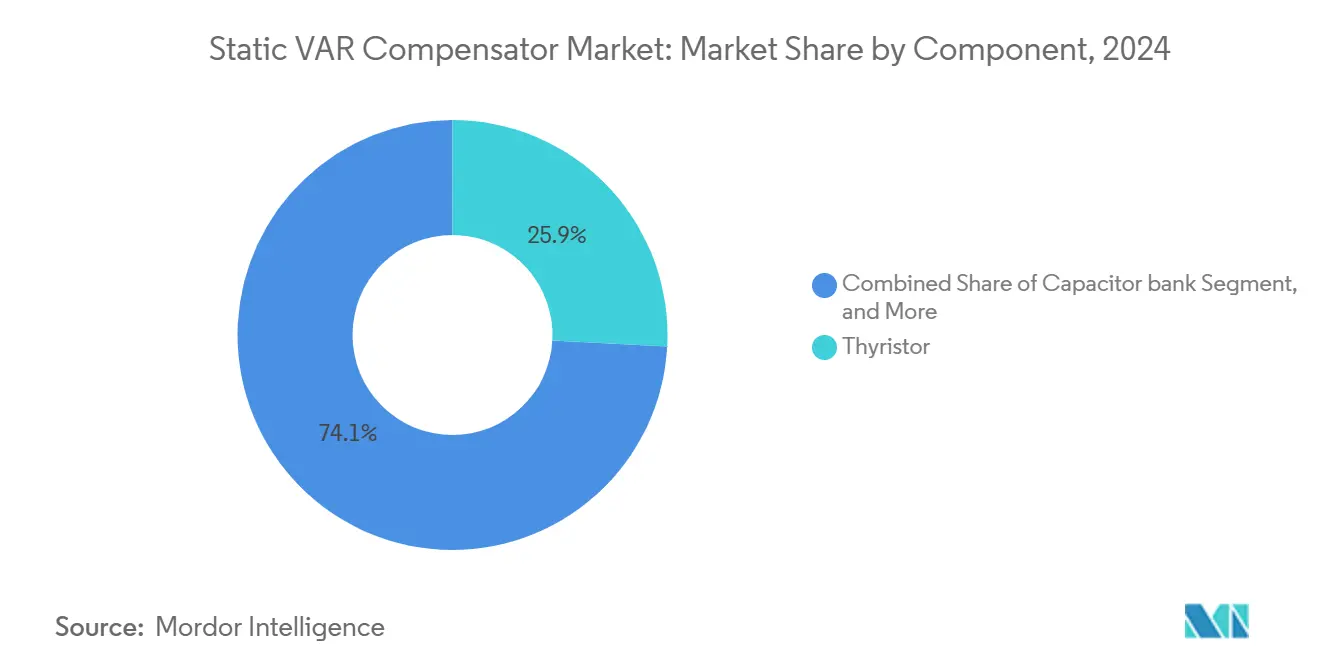

- Por componente, los paquetes de tiristores tuvieron una participación del 25,86% en 2024, mientras que el equipamiento de conmutación GIS está preparado para el crecimiento más rápido con una CAGR del 4,76% durante el período de pronóstico.

- Por industria de uso final, las empresas de servicios públicos eléctricos dominaron con una participación de mercado del 65,78% en 2024, mientras que se espera que las aplicaciones de ferrocarriles y tracción eléctrica registren la CAGR más alta del 4,68% hasta 2030.

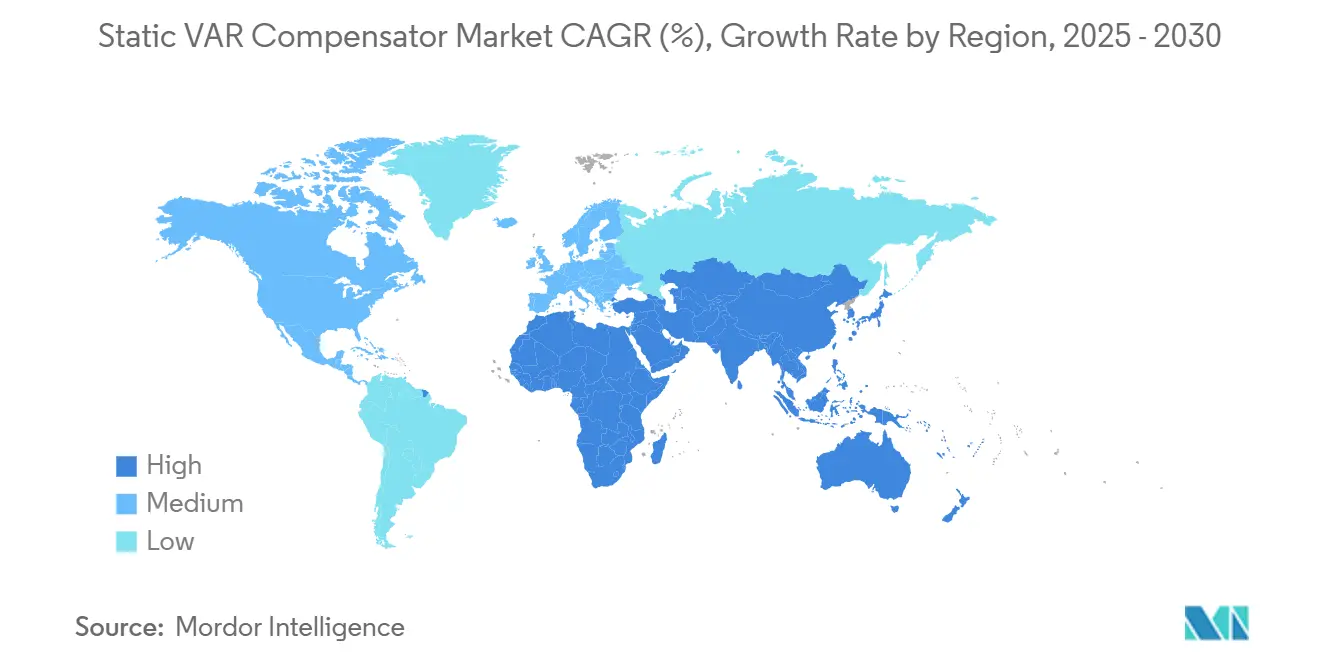

- Por geografía, Asia-Pacífico capturó el 34,52% de los ingresos globales en 2024 y se pronostica que registrará el crecimiento regional más sólido con una CAGR del 4,98% hasta 2030.

Tendencias e Información del Mercado Global de Compensadores Estáticos de VAR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración creciente de energías renovables en la red eléctrica | +1.8% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Modernización de redes de transmisión y distribución | +1.2% | Global, con expansión desde mercados desarrollados hacia emergentes | Largo plazo (≥ 4 años) |

| Demanda industrial de mejora de la calidad de energía | +0.9% | Núcleo de Asia-Pacífico, cinturón manufacturero de América del Norte | Corto plazo (≤ 2 años) |

| Expansión de centros de datos y campus de TIC a hiperescala | +0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de corredores de carga ultrarrápida para vehículos eléctricos | +0.5% | Europa, América del Norte, China liderando la adopción | Mediano plazo (2-4 años) |

| Control digital habilitado por IA y diagnóstico remoto | +0.4% | Global, primero en mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración Creciente de Energías Renovables en la Red Eléctrica

Las empresas de servicios públicos que despliegan energía eólica y solar deben compensar las necesidades fluctuantes de potencia reactiva a medida que los generadores síncronos se retiran. Las estaciones STATCOM mejoradas de TransnetBW ilustran cómo la tecnología SVC avanzada estabiliza los corredores de 380 kV que sirven a 11 millones de consumidores. [1]Hitachi Energy, "Hitachi Energy y TransnetBW preparan la red eléctrica alemana para el futuro," hitachienergy.com Los participantes del mercado de compensadores estáticos de VAR ahora agrupan la capacidad de soporte de voltaje durante perturbaciones, el soporte de frecuencia y el filtrado de armónicos en una sola envolvente, reduciendo el tiempo de ingeniería en sitio. Los códigos de red en Europa, India y partes de los Estados Unidos exigen cada vez más dispositivos de soporte dinámico en plantas renovables a escala de servicios públicos, anclando así una cartera de oportunidades de modernización. Dado que una penetración superior al 30% de energías renovables aumenta el riesgo de oscilación de voltaje, los operadores de red programan rondas de adquisición plurianuales que proporcionan a los proveedores una visibilidad de volumen predecible. A medida que los parques de energía preparados para hidrógeno y los centros de energía eólica marina entren en operación después de 2026, impulsarán una demanda adicional de unidades SVC-STATCOM híbridas modulares.

Modernización de Redes de Transmisión y Distribución

Los conductores envejecidos, las cargas urbanas más pesadas y los flujos de energía bidireccionales impulsan a las empresas de servicios públicos a modernizar las subestaciones con dispositivos de transmisión de corriente alterna flexible. Los proyectos del mercado de compensadores estáticos de VAR frecuentemente agrupan reactores de línea, transformadores de desplazamiento de fase y SVC para diferir costosas expansiones de corredores, un beneficio que los reguladores recompensan en los casos tarifarios. Los controles digitales avanzados permiten a los operadores monitorear las reservas reactivas en tiempo real, reduciendo el número de plantas de pico despachables requeridas para el soporte de voltaje. En Filipinas y Vietnam, los programas plurianuales de refuerzo de red especifican SVC modulares montados en bastidores que pueden redistribuirse a medida que los centros de carga se desplazan. Las empresas de servicios públicos de América del Norte combinan las modernizaciones de SVC con actualizaciones de bahías de interruptor y medio, elevando así la capacidad de transferencia a través de interfaces clave de 230 kV y 500 kV. Durante el período de pronóstico, el mercado de compensadores estáticos de VAR permanecerá estrechamente vinculado a los presupuestos de reconductorización a gran escala, compensación en serie y automatización de redes.

Demanda Industrial de Mejora de la Calidad de Energía

Las plantas siderúrgicas con hornos de arco, las minas de cobre y las fábricas de semiconductores sufren pérdidas de productividad cuando el parpadeo de voltaje, el desequilibrio de fase o la caída supera la tolerancia del equipo. Las modernizaciones de SVC en acerías de Europa han reducido el desgaste de electrodos en un 15% y han aumentado el rendimiento del taller de fusión. [2]T&D World Staff, "GE Vernova colabora con TECO para mejorar la red eléctrica de Taiwán," tdworld.com Los proveedores del mercado de compensadores estáticos de VAR ahora promueven paquetes de "calidad de energía industrial" en contenedores que integran filtros de armónicos, reactores controlados por tiristores y módulos VSC de respuesta rápida. Dado que el tiempo de inactividad de producción puede costar USD 0,5 millones por hora en grandes fábricas de chips, los períodos de recuperación de la inversión a menudo caen por debajo de los 2 años, lo que respalda la aprobación del director financiero incluso en ciclos de capital ajustados. Los fabricantes de Asia-Pacífico ven las mejoras de calidad de energía como inversiones ESG porque reducen las pérdidas de red y el CO₂ por tonelada de producción. En América Latina, los operadores mineros en redes débiles despliegan SVC para estabilizar las cargas de palas y trituradoras, reduciendo los disparos de relés que detienen el flujo de mineral.

Expansión de Centros de Datos y Campus de TIC a Hiperescala

Cada instalación de hiperescala de 100 MW absorbe rampas de carga repentinas cuando los clústeres de IA se activan, tensando los alimentadores de distribución. La demanda del mercado de compensadores estáticos de VAR surge a nivel de subtransmisión, donde los operadores deben mantener los límites de armónicos de la norma IEEE 519. Los principales proveedores de servicios en la nube incorporan diseños de SVC de ±150 Mvar en sus especificaciones técnicas para garantizar que las penalizaciones por factor de potencia permanezcan por debajo de los umbrales de las empresas de servicios públicos. Dado que las restricciones de espacio favorecen las salas de servidores de varios pisos, los operadores desean patios de SVC compactos basados en GIS que minimicen la huella. Las suites de diagnóstico remoto permiten a los ingenieros del campus monitorear el espectro de armónicos y la demanda reactiva, alineándose con los acuerdos de nivel de servicio de tiempo de actividad. A medida que las interconexiones ópticas de 400 Gbps impulsen densidades de bastidor más altas hasta 2027, el soporte de voltaje dinámico se vuelve obligatorio, elevando la penetración de SVC en el segmento de TIC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -0.8% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Competencia de STATCOM y condensadores síncronos | -0.6% | Mercados desarrollados con infraestructura de red avanzada | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en dispositivos semiconductores de potencia | -0.4% | Global, impacto concentrado en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de personal calificado de operación y mantenimiento para FACTS avanzados | -0.3% | Mercados emergentes, aplicaciones de red rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Los proyectos de SVC a escala de servicios públicos llave en mano, incluidas las obras civiles y los relés de protección, oscilan entre USD 50.000 y USD 8 millones, un obstáculo para las empresas de distribución más pequeñas. Cuando las instalaciones consumen hasta el 20% del presupuesto de una subestación, los consejos de administración a menudo retrasan la aprobación hasta que la inestabilidad de voltaje amenaza con multas regulatorias. La financiación se vuelve más difícil en las economías emergentes, donde la volatilidad cambiaria aumenta el costo del equipo importado. Los proveedores ahora comercializan modelos de arrendamiento y contratos de desempeño para distribuir el esfuerzo de capital, aunque el riesgo de suscripción sigue siendo alto para los financiadores de primera pérdida. Los bancos multilaterales de desarrollo llenan parcialmente las brechas, pero los lentos ciclos de adquisición aún posponen los despliegues, recortando el crecimiento a corto plazo en el mercado de compensadores estáticos de VAR.

Competencia de STATCOM y Condensadores Síncronos

Los STATCOM completos ofrecen tiempos de respuesta inferiores a 5 milisegundos y capacidades superiores de soporte de voltaje bajo, características apreciadas a medida que proliferan los recursos basados en inversores. Las reducciones en el costo de los componentes y el ensamblaje modular en fábrica cierran la brecha de precio histórica, erosionando la propuesta de valor del SVC en nichos de alto rendimiento. Mientras tanto, los condensadores síncronos recuperan el favor por su contribución de inercia, especialmente en redes aisladas. Los planificadores de red en Australia y el Reino Unido ahora modelan combinaciones de STATCOM más máquinas rotativas, dejando de lado los nuevos pedidos de SVC en algunas licitaciones. [3]Publicación de Conferencia IEEE, "Diseño e Implementación de un SVC Basado en TCR de 12 Pulsos para Regulación de Voltaje," ieeexplore.ieee.org Como resultado, el crecimiento del mercado de compensadores estáticos de VAR podría desacelerarse en las regiones maduras a menos que las ofertas híbridas mantengan una relación costo-rendimiento convincente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Híbridas Desafían el Dominio de los Tiristores

Las instalaciones basadas en tiristores representaron el 72,43% de la participación del mercado de compensadores estáticos de VAR en 2024, respaldadas por tres décadas de confiabilidad probada en campo. Las soluciones SVC-STATCOM híbridas, sin embargo, registrarán una CAGR del 5,78% porque combinan la ventaja de costo de los reactores controlados por fase con los transitorios rápidos de los convertidores de fuente de voltaje. En la región de Asia-Pacífico, los documentos de licitación especifican cada vez más arquitecturas híbridas para nodos de 220 kV que conectan clústeres eólicos a las redes troncales. Los proveedores destacan un costo de capital un 30% menor que el STATCOM puro, cumpliendo al mismo tiempo los mismos límites de parpadeo y armónicos.

Los ingenieros de servicios públicos citan una respuesta dinámica más suave y una menor huella de filtros como razones para retirar los bancos de tiristores heredados en favor de modernizaciones híbridas. Los cartuchos de electrónica de potencia fabricados en fábrica permiten actualizaciones escalonadas, extendiendo la vida útil de los activos. Los fabricantes también integran gemelos digitales para la puntuación predictiva de salud, reduciendo las interrupciones no planificadas. Estas características mantienen el mercado de compensadores estáticos de VAR atractivo incluso frente a las ofertas de STATCOM independiente.

Por Clasificación de Voltaje: El Dominio del Alto Voltaje Refleja el Enfoque en Transmisión

Los sistemas clasificados por encima de 69 kV representaron el 44,89% del tamaño del mercado de compensadores estáticos de VAR en 2024 y se espera que lideren el crecimiento con una CAGR del 5,89%, impulsados por los planes de refuerzo de transmisión en China, India y el Medio Oriente. Los corredores de transmisión masiva pueden ganar hasta un 10% de capacidad adicional de transferencia de energía cuando la compensación dinámica estabiliza el voltaje bajo contingencia, retrasando así la necesidad de nuevas líneas costosas.

Los paquetes de voltaje medio sirven a campus industriales y subestaciones suburbanas, pero enfrentan una competencia creciente de inversores distribuidos con soporte de VAR integrado. Los productos de bajo voltaje atienden a la manufactura de alta tecnología y los astilleros navales, donde las cargas sensibles requieren una regulación de voltaje precisa. Los proveedores aprovechan plataformas de componentes comunes en todas las clases de voltaje, logrando economías de escala y garantizando que el mercado de compensadores estáticos de VAR mantenga márgenes saludables a pesar de la presión de precios regional.

Por Componente: El Equipamiento de Conmutación GIS Emerge como Líder de Crecimiento

Los tiristores representaron el 25,86% de los ingresos en 2024, aunque se espera que el equipamiento de conmutación GIS crezca más rápido con una CAGR del 4,76%, ya que los diseños sellados libres de SF₆ reducen los intervalos de mantenimiento y mitigan las fallas relacionadas con el clima. La detección de corriente integrada permite a los operadores detectar el flujo de armónicos sin transformadores de corriente auxiliares, reduciendo el tiempo de instalación.

Los conjuntos de dispositivos electrónicos de potencia se benefician de los semiconductores de banda ancha que aumentan la frecuencia de conmutación, reduciendo así el tamaño del filtro. Mientras tanto, los proveedores de reactores y condensadores innovan con impregnación avanzada de epoxi para lograr límites térmicos más altos, extendiendo así la vida útil del servicio. El cambio hacia relés de protección inteligentes y redes IEC 61850 abre flujos de ingresos por servicios, sosteniendo la rentabilidad general dentro del mercado de compensadores estáticos de VAR.

Por Industria de Uso Final: Los Ferrocarriles Impulsan la Diversificación de Aplicaciones

Las empresas de servicios públicos eléctricos controlaron el 65,78% de los ingresos en 2024, en consonancia con su mandato estatutario de mantener la estabilidad de voltaje. Los ferrocarriles y la tracción eléctrica registrarán una CAGR del 4,68% a medida que las redes de alta velocidad en India, España y Egipto demanden soporte rápido de VAR cuando el frenado regenerativo devuelve energía a la red. Los fabricantes de equipos originales chinos ya ofrecen bastidores de SVC de tracción de ±25 kV llave en mano que integran el equilibrio trifásico y la supresión de parpadeo.

Las plantas de energía renovable utilizan SVC para cumplir los requisitos de soporte de voltaje durante perturbaciones del código de red, mientras que los fabricantes de acero reducen los costos de electrodos y extienden la vida útil de los transformadores. Los operadores de centros de datos especifican cláusulas de factor de potencia de retraso-adelanto de 0,99 que efectivamente requieren compensación dinámica, abriendo una nueva fuente de ingresos. Colectivamente, estas tendencias amplían el mercado de compensadores estáticos de VAR más allá de su núcleo histórico de servicios públicos.

Análisis Geográfico

La región de Asia-Pacífico comandó una participación del 34,52% en 2024 y se espera que se componga a una tasa del 4,98% hasta 2030, respaldada por el presupuesto anual de transmisión de USD 20 mil millones de China y los programas de corredores verdes de India. Las empresas chinas se benefician de la escala, enviando bahías de SVC modulares con precios un 15% por debajo de los promedios europeos, cumpliendo al mismo tiempo los mismos estándares de armónicos IEC-61000. Los proyectos de la Red Estatal por sí solos consumieron más de 2.500 MVAr durante las actualizaciones de 2024, sosteniendo las carteras de pedidos domésticos.

América del Norte agrega principalmente SVC para integrar 30 GW de instalaciones anuales de energía eólica y solar. Los desarrolladores de transmisión de los Estados Unidos incluyen bancos de ±200 MVAR en las presentaciones de actualización de corredores para satisfacer los criterios de estabilidad de voltaje de la NERC. Canadá moderniza los nodos de la interconexión del Pacífico de 500 kV para mejorar el comercio de energía transfronterizo. Europa persigue SVC-STATCOM híbrido en subestaciones de 400 kV para aprovechar la energía eólica marina, con el contrato de TransnetBW en Alemania como ejemplo de la tendencia. Las estrictas restricciones de espacio y las políticas de eliminación gradual del SF₆ empujan a la región hacia diseños basados en GIS.

El Medio Oriente y África invierten en la estabilización de microrredes mineras remotas y plantas de desalinización propensas a transitorios de arranque de motores. Las empresas de servicios públicos del Golfo utilizan envolventes con aire acondicionado clasificadas para temperaturas ambientes de 55 °C, garantizando un rendimiento óptimo en condiciones desérticas. América del Sur se rezaga debido a la austeridad fiscal, pero aparecen focos de crecimiento donde la energía solar y la minería de cobre convergen en Chile y Perú. Colectivamente, la diversificación regional asegura un crecimiento multicanal para el mercado de compensadores estáticos de VAR incluso cuando las geografías individuales atraviesan picos de gasto de capital.

Panorama Competitivo

El mercado de compensadores estáticos de VAR está moderadamente concentrado. Cinco actores globales —Hitachi Energy, GE Vernova, Siemens Energy, NR Electric y NARI Technology— controlan más del 70% de los ingresos anuales a través de carteras de FACTS agrupadas y capacidades de ingeniería, adquisición y construcción. Los proveedores se diferencian mediante topologías híbridas, integración de gemelos digitales y paquetes de financiamiento llave en mano. El SVC Light Enhanced de Hitachi Energy combina supercondensadores para la inyección de potencia activa, ganando licitaciones en Alemania. GE Vernova co-localiza la fabricación de SVC con el ensamblaje de válvulas HVDC en Chennai, reduciendo el tiempo de entrega para las ofertas en India.

Los proveedores chinos escalan agresivamente, aprovechando los proyectos domésticos para perfeccionar gabinetes modulares que cumplen las certificaciones IEC e IEEE, y luego apuntando a los mercados de exportación en África y América Latina. Los titulares occidentales contrarrestan ofreciendo acuerdos de servicio de 20 años con centros de diagnóstico remoto que garantizan una disponibilidad del 99%. Los especialistas en componentes como Merus Power y American Superconductor se abren paso en nichos de modernización industrial, suministrando bastidores compactos para alimentadores de acerías de 60 kV.

Los corredores HVDC flexibles representan una amenaza para los pedidos de SVC independiente en los nodos de conversión porque las estaciones VSC-HVDC regulan inherentemente el voltaje. Los proveedores responden agrupando SVC con STATCOM y compensadores serie síncronos estáticos, presentando a las empresas de servicios públicos una plataforma unificada de control de voltaje. La participación continua en estándares dentro de IEEE y CIGRÉ ayuda a los líderes del mercado a dar forma al lenguaje del código de red que se alinea con las soluciones híbridas, reforzando su ventaja.

Líderes de la Industria de Compensadores Estáticos de VAR

ABB Ltd.

Hitachi Energy Ltd.

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Múltiples instalaciones de SVC a escala de servicios públicos comenzaron en la red de transmisión de India como parte del programa de modernización de red del país, con sistemas diseñados para apoyar los objetivos de integración de energía renovable y mejorar la calidad de energía para las cargas industriales en los corredores manufactureros.

- Febrero de 2025: Los sistemas avanzados de SVC-STATCOM híbrido entraron en operación comercial en las redes de transmisión europeas, demostrando tiempos de respuesta mejorados por debajo de los 5 milisegundos y un mejor rendimiento de armónicos en comparación con los sistemas tradicionales basados en tiristores.

- Enero de 2025: Los fabricantes chinos ampliaron la capacidad de producción de SVC para satisfacer la creciente demanda doméstica, con múltiples instalaciones aumentando la producción de sistemas de control digital y arquitecturas de SVC modulares tanto para los mercados domésticos como de exportación.

- Enero de 2025: Los proyectos de electrificación ferroviaria en Asia-Pacífico desplegaron sistemas SVC especializados para la gestión de la calidad de energía de tracción, abordando los desafíos de fluctuación de voltaje de los sistemas de frenado regenerativo y las condiciones de carga variable en aplicaciones de ferrocarril de alta velocidad.

Alcance del Informe Global del Mercado de Compensadores Estáticos de VAR

| SVC basado en tiristores |

| SVC basado en Reactor de Control Magnético (RCM) |

| SVC-STATCOM Híbrido |

| Bajo Voltaje (≤1 kV) |

| Voltaje Medio (1–69 kV) |

| Alto Voltaje (>69 kV) |

| Tiristor |

| Paquetes de dispositivos electrónicos de potencia |

| Reactor |

| Banco de condensadores |

| Filtro de armónicos |

| Equipamiento de conmutación GIS |

| Sistema de control y protección |

| Otro Componente |

| Empresas de servicios públicos eléctricos |

| Plantas de energía renovable (eólica / solar) |

| Ferrocarriles y tracción eléctrica |

| Procesamiento de acero y metales |

| Minería y minerales |

| Instalaciones de petróleo y gas |

| Centros de datos y TIC |

| Otra Industria de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | SVC basado en tiristores | ||

| SVC basado en Reactor de Control Magnético (RCM) | |||

| SVC-STATCOM Híbrido | |||

| Por Clasificación de Voltaje | Bajo Voltaje (≤1 kV) | ||

| Voltaje Medio (1–69 kV) | |||

| Alto Voltaje (>69 kV) | |||

| Por Componente | Tiristor | ||

| Paquetes de dispositivos electrónicos de potencia | |||

| Reactor | |||

| Banco de condensadores | |||

| Filtro de armónicos | |||

| Equipamiento de conmutación GIS | |||

| Sistema de control y protección | |||

| Otro Componente | |||

| Por Industria de Uso Final | Empresas de servicios públicos eléctricos | ||

| Plantas de energía renovable (eólica / solar) | |||

| Ferrocarriles y tracción eléctrica | |||

| Procesamiento de acero y metales | |||

| Minería y minerales | |||

| Instalaciones de petróleo y gas | |||

| Centros de datos y TIC | |||

| Otra Industria de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de compensadores estáticos de VAR en 2025?

El valor del mercado alcanzó los USD 0,88 mil millones en 2025 y se pronostica que llegará a USD 1,09 mil millones para 2030.

¿Qué región genera la mayor demanda?

Asia-Pacífico contribuye con el 34,52% de los ingresos globales y también muestra la CAGR más rápida del 4,98% hasta 2030.

¿Qué aplicación crecerá más rápidamente?

Los ferrocarriles y la tracción eléctrica registran una CAGR del 4,68% gracias a la rápida electrificación de líneas de alta velocidad y metros.

¿Por qué los sistemas SVC-STATCOM híbridos están ganando terreno?

Combinan la ventaja de costo de los bancos de tiristores con la respuesta dinámica rápida de los convertidores de fuente de voltaje, cumpliendo los nuevos requisitos del código de red.

¿Cómo afecta la adopción de alto voltaje al crecimiento?

Las instalaciones por encima de 69 kV lideran la expansión con una CAGR del 5,89% porque las actualizaciones de transmisión dependen del soporte masivo de VAR.

¿Cuál es la principal restricción que enfrentan los nuevos proyectos?

¿Cuál es la principal restricción que enfrentan los nuevos proyectos?

Última actualización de la página el: