Tamaño y Participación del Mercado de Software de Gestión de Energía con IA en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

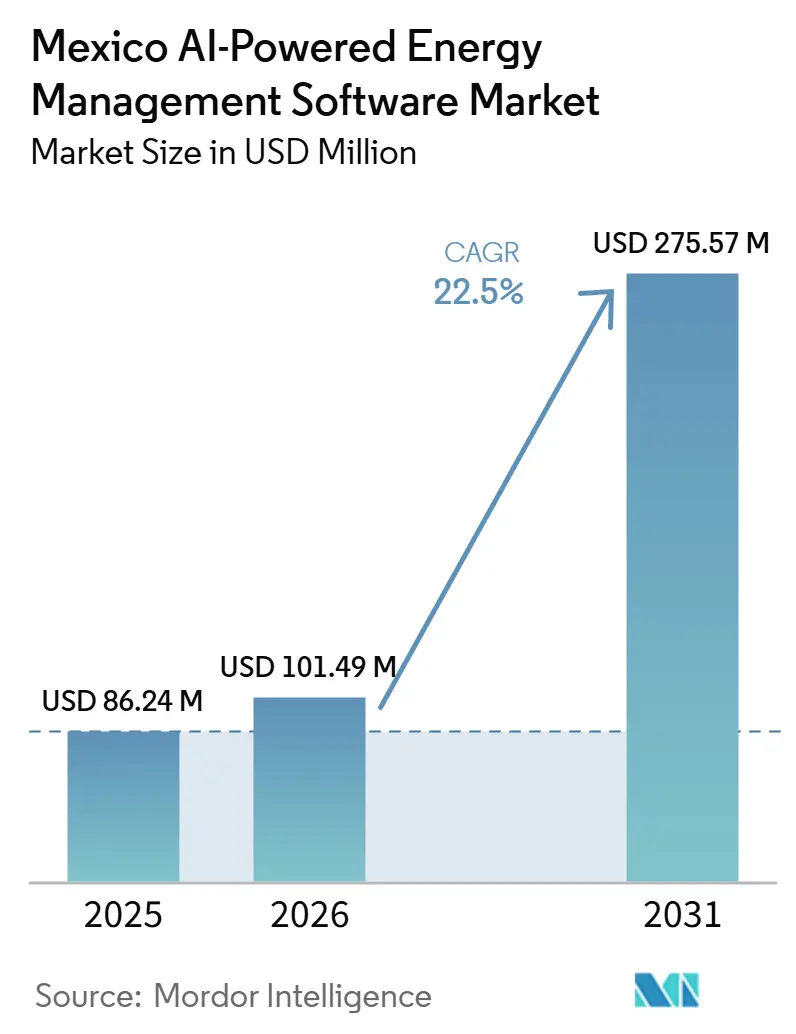

| Tamaño del mercado en el año base (2025) | 86.24 Millones de dólares |

| Tamaño del Mercado (2026) | 101.49 Millones de dólares |

| Tamaño del Mercado (2031) | 275.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.50% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía con IA en México por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de gestión de energía con IA en México se expanda desde 86,24 millones USD en 2025 y 101,49 millones USD en 2026 hasta 275,57 millones USD en 2031, registrando una CAGR del 22,50% entre 2026 y 2031. El aumento de las tarifas eléctricas bajo la facturación por tiempo de uso de la CFE continúa haciendo que la planificación automatizada de cargas y el control de la demanda sean financieramente relevantes para los usuarios industriales y comerciales. Los cambios sectoriales de marzo de 2025 también incrementaron la necesidad de software que pueda ayudar a los clientes a responder a las cambiantes normas de la red eléctrica, las necesidades de gestión de recursos distribuidos y las exigencias de cumplimiento normativo dentro de una sola capa operativa. El crecimiento manufacturero impulsado por el nearshoring en los corredores del norte y el centro del país está llevando a más instalaciones a tratar la inteligencia energética como un requisito operativo en lugar de una herramienta de eficiencia secundaria. Los proveedores están respondiendo con plataformas más amplias, una entrega en la nube más sólida y mayores capacidades de servicio que reducen la fricción en la implementación para clientes con múltiples sitios. Las oportunidades más claras permanecen en aplicaciones vinculadas a la optimización tarifaria, la integración de energías renovables, la automatización de informes y el control a nivel de equipos en instalaciones con una creciente complejidad eléctrica.

Conclusiones Clave del Informe

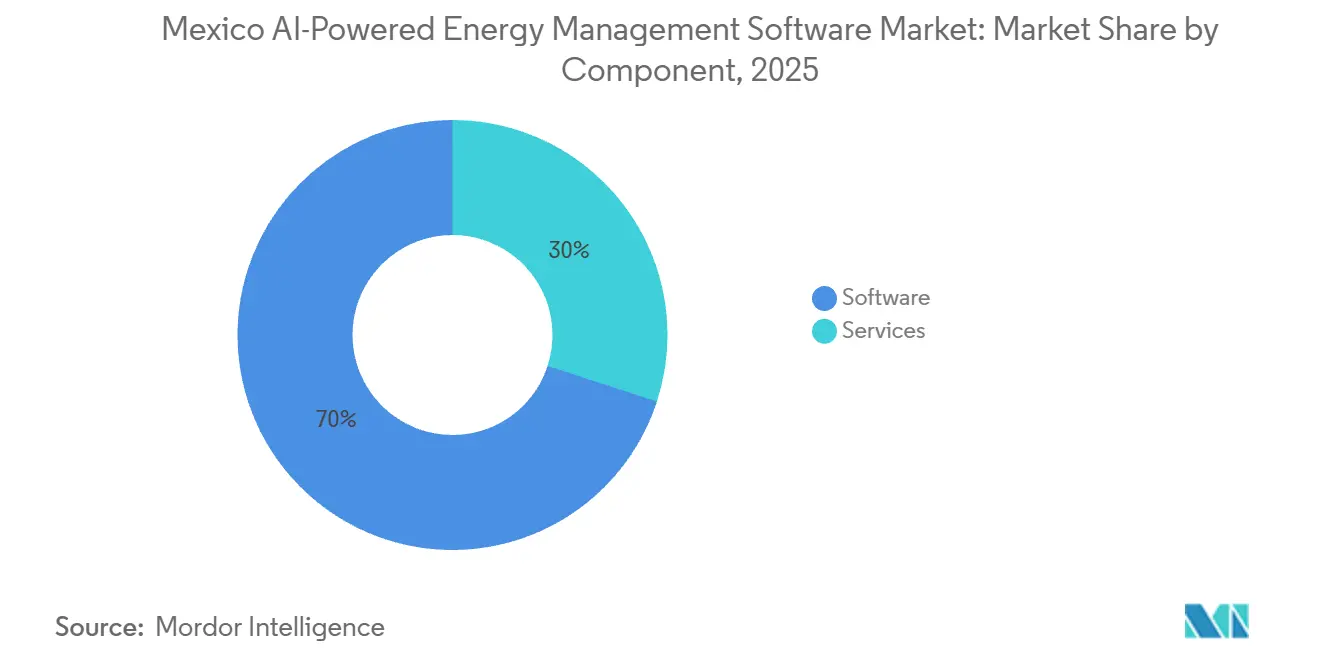

- Por componente, el software lideró con una participación del 70,00% del mercado de software de gestión de energía con IA en México en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 25,00% hasta 2031.

- Por modo de implementación, el basado en la nube mantuvo una participación del 52,00% del mercado de software de gestión de energía con IA en México en 2025 y se proyecta que registre la CAGR más alta del 25,40% hasta 2031.

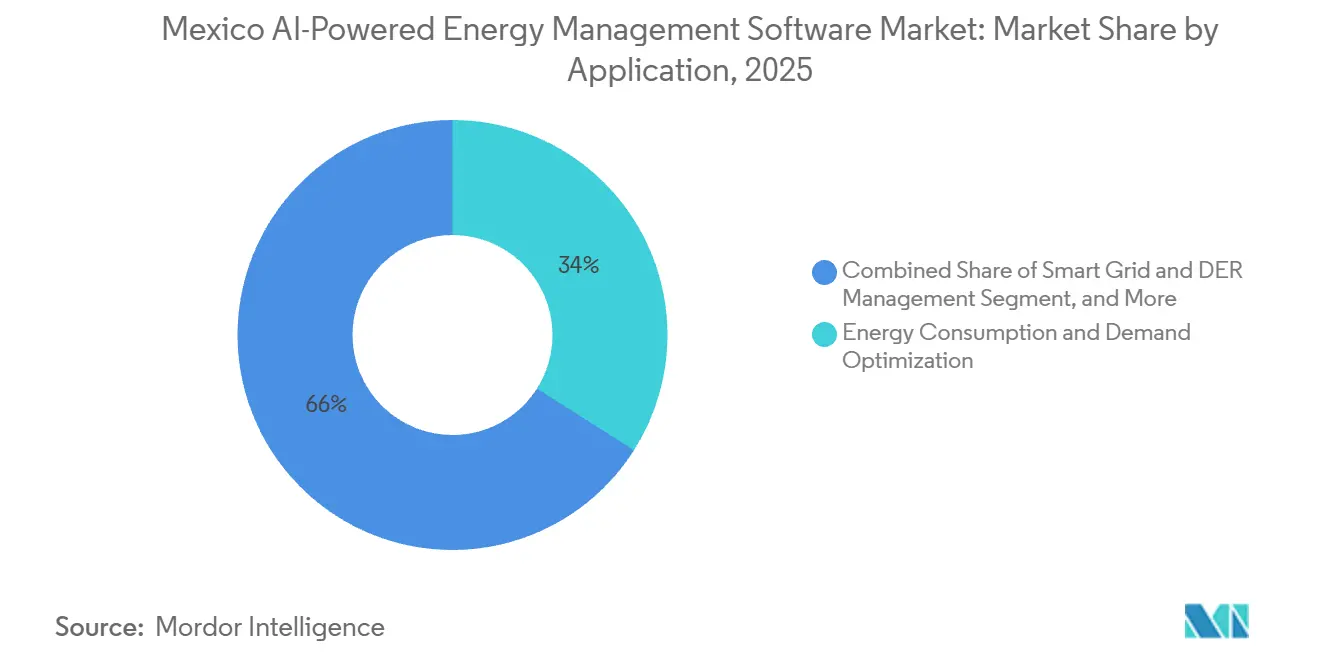

- Por aplicación, la optimización del consumo de energía y la demanda representó una participación del 34,00% en 2025, mientras que se proyecta que el pronóstico e integración de energías renovables crezca a una CAGR del 27,50% hasta 2031.

- Por usuario final, las instalaciones industriales mantuvieron una participación del 34,00% en 2025, mientras que se proyecta que los edificios residenciales avancen a una CAGR del 25,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con IA en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tarifas de Servicios Públicos y Necesidades de Optimización por Tiempo de Uso | +5.5% | Nacional, con mayor concentración de ROI en los corredores industriales con tarifa GDMTH de Nuevo León, Jalisco y Querétaro | Corto plazo (≤ 2 años) |

| Aceleración de la Electrificación de Edificios y Adopción de Recursos de Energía Distribuida | +4.8% | Nacional, con mayor densidad de generación distribuida en Jalisco, Nuevo León y Chihuahua | Mediano plazo (2-4 años) |

| Respuesta a la Demanda de Nivel Utilitario e Integración de Plantas de Energía Virtuales | +4.0% | Nacional, concentrado en las regiones Peninsular y Central del SIN con restricciones en la red eléctrica | Mediano plazo (2-4 años) |

| Objetivos Corporativos más Estrictos de Reporte de Energía y Descarbonización | +3.2% | Nacional, con demanda de cumplimiento primaria entre entidades listadas en la BMV en Ciudad de México, Monterrey y Guadalajara | Corto plazo (≤ 2 años) |

| Pronóstico de Carga Habilitado por IA para Instalaciones con Restricciones en la Red Eléctrica | +2.5% | Nacional, mayor demanda en clústeres de centros de datos y parques de nearshoring | Mediano plazo (2-4 años) |

| Analítica en el Borde para Control de Energía a Nivel de Equipos en Tiempo Real | +1.8% | Nacional, demanda primaria en estados con alta densidad manufacturera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tarifas de Servicios Públicos y Necesidades de Optimización por Tiempo de Uso

La estructura GDMTH de la CFE separa los cargos industriales por bloque horario, lo que mantiene las facturas eléctricas muy sensibles al momento en que una instalación consume energía. El calendario tarifario de 2026 mantuvo cargos diferenciados en estos períodos, lo que respalda el caso de negocio para el software que puede programar activamente la demanda en lugar de solo rastrear el uso histórico.[1]Comisión Federal de Electricidad, "Tarifas Finales del Suministro Básico a Partir del 1 de Enero de 2026," Diario Oficial de la Federación, sidofqa.segob.gob.mx El mercado de software de gestión de energía con IA en México se beneficia de esta estructura porque muchos compradores pueden justificar la implementación a través del control de costos medible en lugar de únicamente a través de objetivos de sostenibilidad a largo plazo. Las instalaciones con calendarios de producción variables están especialmente expuestas porque los picos de demanda mensuales pueden cambiar rápidamente cuando la producción, los patrones de turnos o los libros de pedidos cambian. Esto hace que las auditorías estáticas sean menos útiles que la optimización continua basada en software que puede responder en tiempo real. Como resultado, la gestión tarifaria sigue siendo uno de los puntos de partida más claros para la adopción en los corredores industriales y los sitios comerciales más grandes.

Aceleración de la Electrificación de Edificios y Adopción de Recursos de Energía Distribuida

El cambio hacia la electrificación está ampliando el número de sitios que necesitan software para coordinar las importaciones de la red eléctrica, la energía solar en tejados, el almacenamiento y las cargas internas dentro de una lógica de control única. El marco de recursos de energía distribuida de México se está volviendo más importante para la demanda de software porque los sistemas más grandes detrás del medidor ahora están más cerca de las operaciones diarias de las instalaciones que antes. Los cambios normativos de abril de 2026 integraron formalmente el almacenamiento de baterías en las disposiciones de generación distribuida, lo que amplió el papel de optimización del software más allá del despacho solar únicamente. La Asociación Internacional de Abogados señaló que el crecimiento de los recursos de energía distribuida en México requerirá al menos una expansión del 50% de las redes de distribución eléctrica, lo que refuerza la necesidad de herramientas que puedan reducir el estrés no gestionado de la red y mejorar las decisiones operativas a nivel de sitio. El mercado de software de gestión de energía con IA en México está, por lo tanto, viendo una mayor demanda de plataformas que puedan decidir cuándo autoconsumir, almacenar o exportar energía sin depender de la coordinación manual. Esta demanda es más fuerte donde los parques industriales, las instalaciones logísticas y los sitios comerciales más grandes están añadiendo equipos electrificados mientras también aumentan sus activos energéticos en el sitio.

Respuesta a la Demanda de Nivel Utilitario e Integración de Plantas de Energía Virtuales

Las restricciones de la red eléctrica están haciendo que la demanda flexible sea más valiosa para las empresas de servicios públicos y los grandes usuarios de electricidad en todo México. Uplight publicó los hallazgos del Grupo Brattle en mayo de 2026 mostrando que un enfoque integrado de pila de demanda podría aumentar la capacidad flexible en un 60% para 2030, de 146 MW a 235 MW para una empresa de servicios públicos representativa.[2]Uplight, "New Brattle Group Report Shows Integrated Demand Stack Unlocks 60% More Peak Reduction Capability by 2030," Uplight, uplight.com Una investigación revisada por pares publicada en PLOS One en enero de 2026 también mostró que los modelos LSTM bidireccionales aumentados con atención ofrecieron un pronóstico multiescala temporal más sólido para las operaciones de plantas de energía virtuales que los enfoques más convencionales. Un mejor pronóstico ayuda a los operadores a agregar cargas, planificar la reducción y responder a las condiciones de la red con menos interrupciones en las operaciones del sitio. El mercado de software de gestión de energía con IA en México se beneficia porque los compradores quieren cada vez más plataformas que combinen la respuesta a la demanda, la coordinación de recursos distribuidos y la analítica operativa en lugar de tratarlos como sistemas separados. Esto está fortaleciendo el caso del software que puede convertir la demanda flexible en una capacidad activa orientada a la red en lugar de un programa de eficiencia pasivo.

Objetivos Corporativos más Estrictos de Reporte de Energía y Descarbonización

Los requisitos de divulgación de sostenibilidad están acercando el gasto en software de energía al presupuesto de cumplimiento normativo para las empresas listadas y las grandes empresas privadas. La CNBV de México ordenó divulgaciones de sostenibilidad bajo las normas IFRS S1 e IFRS S2 para todas las empresas listadas en la Bolsa Mexicana de Valores el 28 de enero de 2025, con los primeros informes que cubren los datos del ejercicio fiscal 2025 con vencimiento en 2026. Los grandes emisores también enfrentan informes obligatorios del Alcance 3 a partir de los datos del ejercicio fiscal 2026, lo que aumenta la presión sobre los proveedores para proporcionar mejores registros de energía a nivel de instalación a los clientes y socios corporativos. Las empresas privadas que reportan bajo las Normas de Información Financiera Mexicanas también enfrentaron requisitos de Normas de Información de Sostenibilidad a partir del 1 de enero de 2025, incluida la divulgación de indicadores ambientales y emisiones de los Alcances 1 y 2. El mercado de software de gestión de energía con IA en México está, por lo tanto, orientándose hacia plataformas que puedan conectar datos de medidores, datos de equipos y lógica de emisiones sin conciliación manual. Esto también aumenta el valor de las pistas de auditoría, los resultados estandarizados y los flujos de trabajo de informes de múltiples sitios para los clientes que necesitan registros tanto operativos como listos para divulgación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas de Edificios Heredados | -4.5% | Nacional, especialmente aguda en plantas industriales más antiguas e instalaciones de propiedad gubernamental en todas las regiones | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Gobernanza de Datos | -3.2% | Nacional, con mayor exposición en entornos de convergencia OT-TI de servicios públicos y sectores industriales | Mediano plazo (2-4 años) |

| Capacidad Analítica Interna Limitada entre los Compradores del Mercado Medio | -2.5% | Nacional, más aguda en estados con alta concentración de pymes fuera de los principales corredores industriales | Mediano plazo (2-4 años) |

| Períodos de Recuperación de la Inversión Poco Claros para las Funciones Avanzadas de IA | -1.8% | Nacional, afecta principalmente a los segmentos comerciales y residenciales de nivel medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas de Edificios Heredados

Una gran parte de las instalaciones industriales y comerciales aún operan con sistemas de gestión y control de edificios más antiguos que no fueron diseñados para el intercambio fácil de datos. Esto ralentiza la implementación porque los proveedores deben conectar señales propietarias, telemetría incompleta y calidad de sensores desigual antes de que la analítica pueda crear valor práctico. La Asociación Internacional de Abogados también señaló que la expansión de los recursos de energía distribuida de México requerirá al menos un aumento del 50% en la capacidad de la red de distribución, lo que añade complejidad cuando el software debe coordinar los controles de sitio heredados con las cambiantes interfaces de la red eléctrica. El mercado de software de gestión de energía con IA en México, por lo tanto, continúa dependiendo en gran medida de la integración, la puesta en marcha y los servicios gestionados incluso cuando el software sigue siendo la categoría de ingresos más grande. Los proveedores con soporte preintegrado para protocolos comunes como Modbus RTU y OPC UA están mejor posicionados para acortar los plazos de puesta en marcha y reducir la hesitación de los compradores. Esta restricción es más visible en plantas más antiguas e instalaciones públicas donde los presupuestos de modernización se distribuyen en varios años.

Preocupaciones de Ciberseguridad y Gobernanza de Datos

La ciberseguridad sigue siendo una barrera significativa porque estas plataformas agregan datos en tiempo real de entornos operativos que las empresas de servicios públicos y los operadores industriales consideran sensibles. GovInfoSecurity informó en febrero de 2026 que una campaña de intrusión asistida por IA tuvo como objetivo el entorno de tecnología operativa de la empresa de servicios de agua de Monterrey, mientras que el entorno de TI fue completamente comprometido. Chambers and Partners señaló en su guía de México 2026 que el país aún carecía de legislación unificada de ciberseguridad para los operadores de infraestructura crítica, lo que dejó a las empresas sin un único punto de referencia de cumplimiento sectorial para los entornos de OT. Esta brecha obliga a los equipos de adquisiciones a realizar sus propias revisiones de seguridad, lo que extiende las evaluaciones de proveedores y aumenta las exigencias de diligencia debida. El mercado de software de gestión de energía con IA en México está, por lo tanto, viendo cómo las credenciales de seguridad se convierten en un criterio de compra importante junto con la capacidad analítica. Los proveedores que pueden demostrar una mayor preparación en torno a ISO/IEC 27001 e IEC 62443 inician las conversaciones con una ventaja más clara cuando los clientes desean una integración más profunda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Monetización del Software Ancla la Participación mientras el Gasto en Servicios se Acelera

El software capturó el 70,00% de la participación del mercado de software de gestión de energía con IA en México en 2025, lo que mantuvo al segmento en el centro de la monetización de los proveedores. Ese liderazgo reflejó la preferencia de los compradores por las suscripciones de analítica recurrente sobre los proyectos de ingeniería únicos, especialmente donde las condiciones tarifarias y los patrones operativos de las instalaciones cambian a lo largo del año. El segmento también se benefició del hecho de que las funciones de optimización, pronóstico, visualización y gemelo digital dependen todas de actualizaciones continuas en lugar de una instalación de sistema única. En el mercado de software de gestión de energía con IA en México, el software sigue siendo la capa de entrega principal porque los usuarios necesitan soporte activo para la toma de decisiones en lugar de informes de eficiencia estáticos. La estrategia de orquestación de red y recursos de energía distribuida liderada por software de Schneider Electric muestra cómo el valor se está concentrando en plataformas que combinan visibilidad, pronóstico y control dentro de una arquitectura.

Se proyecta que los servicios se expandan a una CAGR del 25,00% hasta 2031, lo que confirma que el trabajo de implementación y optimización aumentará junto con el crecimiento de las licencias. Esto refleja una realidad local donde muchas instalaciones mexicanas aún combinan controles más antiguos, parques de sensores mixtos y múltiples capas de software que necesitan integración práctica antes de que se puedan realizar los ahorros. La demanda de servicios también se mantiene elevada porque los compradores por primera vez a menudo necesitan capacitación, gestión del cambio y soporte de ajuste continuo después del despliegue inicial. El lanzamiento de Metasys 15.0 de Johnson Controls en noviembre de 2025 mostró cómo los proveedores líderes están tratando de reducir el esfuerzo de configuración y acelerar el paso de la instalación a la gestión activa de energía. Incluso con ese progreso, el mercado de software de gestión de energía con IA en México continúa generando ingresos significativos por servicios porque el valor del software depende de qué tan bien estén conectados los sistemas locales, los equipos y las prácticas operativas.

Por Modo de Implementación: La Infraestructura en la Nube Lidera la Participación y Marca el Ritmo del Crecimiento Simultáneamente

La implementación basada en la nube mantuvo una participación del 52,00% en 2025 y se proyecta que crezca a una CAGR del 25,40% hasta 2031, lo que significa que el segmento más grande es también el de más rápido crecimiento. Ese patrón muestra que la migración desde sistemas en instalaciones propias más antiguos sigue activa y que el mercado aún no ha alcanzado un equilibrio de implementación estable. En el mercado de software de gestión de energía con IA en México, la entrega en la nube se adapta a los grupos industriales de múltiples sitios, las carteras comerciales y los parques industriales que necesitan visibilidad compartida sin construir infraestructura de servidores locales en cada ubicación. También admite actualizaciones de software más sencillas, una incorporación más rápida y un acceso más amplio para los equipos de finanzas, operaciones, sostenibilidad y mantenimiento. El lanzamiento de ABB en 2026 de Ability BuildingPro Suites reflejó la continua inversión de los proveedores en entornos unificados que pueden conectar la automatización de edificios, la energía, los sistemas de TI e IoT en una arquitectura escalable.[3]ABB, "ABB Launches Ability BuildingPro Suites to Unify Building and IoT Systems for Data-Driven Performance," ABB, new.abb.com

La implementación en instalaciones propias aún mantuvo un papel para las empresas de servicios públicos y los operadores industriales que manejaban datos operativos sensibles o trabajaban con restricciones de conectividad. Algunos compradores continúan prefiriendo el control local porque desean una custodia de datos más estricta o porque partes de su entorno operativo requieren una respuesta de baja latencia sin depender de redes externas. Los modelos híbridos también están ganando terreno porque permiten el control en el borde local para la respuesta de equipos mientras mueven la analítica histórica y los informes a una capa digital más amplia. Esto es especialmente relevante donde las instalaciones desean un control operativo rápido a nivel de activos pero aún necesitan informes centralizados en varios sitios. El mercado de software de gestión de energía con IA en México, por lo tanto, admite múltiples rutas de implementación, pero la demanda continúa moviéndose hacia opciones que preservan la flexibilidad mientras reducen la complejidad de la administración del sistema a largo plazo.

Por Aplicación: La Optimización de la Demanda Mantiene el Dominio mientras el Pronóstico de Energías Renovables Lidera el Crecimiento

La optimización del consumo de energía y la demanda representó una participación del 34,00% en 2025, lo que le otorgó la mayor huella de aplicación en el mercado de software de gestión de energía con IA en México. Ese liderazgo provino del vínculo directo entre la complejidad tarifaria de la CFE y la necesidad práctica de gestionar el tiempo de carga en los períodos base, intermedio y pico. Los compradores industriales también favorecieron esta aplicación porque el costo de la energía afecta directamente la economía de la planta, el desempeño de los contratos y la competitividad del sitio bajo acuerdos de suministro a precio fijo. La aplicación sigue siendo comercialmente sólida porque aborda un problema operativo cotidiano en lugar de un objetivo estratégico a largo plazo. La gestión de la red inteligente y los recursos de energía distribuida también está ganando terreno a medida que los compradores buscan herramientas que puedan coordinar los activos a nivel de sitio con modelos de participación en la red orientados al mercado.

Se proyecta que el pronóstico e integración de energías renovables avance a una CAGR del 27,50% hasta 2031, convirtiéndola en el área de aplicación de más rápido crecimiento. El mercado de software de gestión de energía con IA en México está viendo una expansión más rápida aquí porque el crecimiento solar, la integración del almacenamiento y los mayores flujos de energía limpia aumentan el valor del pronóstico preciso y el equilibrio automatizado. Esta aplicación también se vuelve más relevante a medida que los operadores pasan de la simple monitorización hacia decisiones sobre reducción, modelado de carga y planificación de disponibilidad de energía. La ampliación de la colaboración de C3 AI con Shell en junio de 2026 mostró cómo los usuarios empresariales están dando mayor importancia a la confiabilidad impulsada por IA, el análisis de causa raíz y el soporte de decisiones predictivas en los activos energéticos. Esa dirección apoya una adopción más amplia de herramientas de pronóstico de energías renovables no solo para las empresas de servicios públicos, sino también para los operadores industriales que necesitan una coordinación más estrecha entre la estrategia de energía, la confiabilidad y el desempeño operativo.

Por Usuario Final: Las Instalaciones Industriales Dominan el Volumen mientras la Adopción Residencial se Acelera

Las instalaciones industriales mantuvieron una participación del 34,00% en 2025, convirtiéndolas en el ancla de volumen del mercado de software de gestión de energía con IA en México. Su posición reflejó la concentración de manufactura intensiva en energía en los corredores de nearshoring donde el costo de la electricidad, el tiempo de actividad y el rendimiento influyen en la rentabilidad del sitio. Estos usuarios también tienden a adoptar pilas de software más amplias porque necesitan control tarifario, mantenimiento predictivo y visibilidad de múltiples sitios al mismo tiempo. El caso operativo es sólido porque las decisiones energéticas en las fábricas a menudo afectan los calendarios de producción, la estabilidad de la calidad y los tiempos de entrega, además del gasto en servicios públicos. Las empresas de servicios públicos también siguieron siendo estratégicamente importantes porque la modernización de la red y la coordinación de activos distribuidos requieren software que pueda gestionar la flexibilidad, la visibilidad y la lógica de despacho en redes más grandes.

Se proyecta que los edificios residenciales crezcan a una CAGR del 25,80% hasta 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento. Este crecimiento está vinculado a la adopción de energía solar en tejados, la creciente conciencia sobre las tarifas residenciales de alto consumo y el creciente interés en sistemas domésticos que pueden automatizar el uso de energía sin supervisión manual constante. Los edificios comerciales también están añadiendo demanda porque las obligaciones de reporte de sostenibilidad y los estándares de edificios verdes están aumentando el valor de los datos de desempeño verificados. Las obligaciones de reporte de sostenibilidad de las empresas privadas en México respaldan aún más la necesidad de registros de energía más sólidos a nivel de instalación en oficinas, propiedades de uso mixto y grandes carteras de edificios. El mercado de software de gestión de energía con IA en México se está ampliando, por lo tanto, más allá de las fábricas, aunque las instalaciones industriales siguen siendo el mayor grupo de ingresos.

Análisis Geográfico

El mercado de software de gestión de energía con IA en México se mantuvo concentrado en el norte industrial y el corredor Bajío-Occidente, donde el nearshoring, la intensidad energética y la preparación digital se superpusieron. Nuevo León representó el 12% de la capacidad de generación distribuida de México a finales de 2025, lo que respaldó una mayor demanda de herramientas de optimización de carga y pronóstico en torno a la base industrial de Monterrey. Chihuahua y Baja California también siguieron siendo importantes porque los sitios de manufactura orientados a la exportación allí operan con objetivos estrictos de tiempo de actividad y costos que favorecen la analítica a nivel de equipos y el control de energía. Los estados del norte importan porque la gestión de la electricidad allí a menudo está cerca de la rentabilidad de la planta y el desempeño de las entregas, no solo del posicionamiento de sostenibilidad. Este patrón mantiene al mercado de software de gestión de energía con IA en México estrechamente vinculado a la inversión manufacturera y la presión de la red en los estados fronterizos e industriales.

Jalisco representó el 17% de la capacidad de generación distribuida a nivel nacional a finales de 2025, lo que le dio al estado el vínculo más fuerte con la demanda de pronóstico de energías renovables y gestión de recursos de energía distribuida. Ciudad de México mostró un perfil de demanda diferente porque las sedes corporativas, los edificios comerciales y las instalaciones públicas necesitaban software que pudiera combinar el control tarifario con el reporte de sostenibilidad. Querétaro también se destacó como un centro creciente para la electrificación inteligente y la infraestructura digital intensiva en energía, lo que aumentó la necesidad de pronóstico, planificación de resiliencia y supervisión de múltiples sitios. El mercado de software de gestión de energía con IA en México se expande, por lo tanto, a través de diferentes casos de uso locales, con Jalisco inclinándose hacia los activos distribuidos, Ciudad de México hacia el reporte y la eficiencia de edificios, y Querétaro hacia el desempeño industrial y de centros de datos.

La Península de Yucatán presentó una oportunidad más localizada porque las restricciones de la red allí hicieron que el software de confiabilidad y respuesta a la demanda fuera más relevante que en las áreas del continente mejor conectadas. Los estados del Pacífico como Sonora y Sinaloa también están emergiendo como bolsas de demanda, donde las cargas agroindustriales y las operaciones de cadena de frío respaldan la adopción temprana de aplicaciones de mantenimiento predictivo y desempeño de activos. Se espera que el programa de modernización de transmisión de la CFE mejore la telemetría y la visibilidad de la red en todas las regiones, lo que debería ampliar la base direccionable para aplicaciones más inteligentes orientadas a la red. A medida que mejore la observabilidad de la red, es probable que el mercado de software de gestión de energía con IA en México vea más actividad más allá de los principales clústeres industriales y hacia centros de demanda secundarios con necesidades de confiabilidad de la red.

Panorama Competitivo

El mercado de software de gestión de energía con IA en México se mantuvo fragmentado a nivel de producto, pero la consolidación de plataformas se está volviendo más fácil de ver a medida que los grandes proveedores de automatización amplían su alcance de software. Schneider Electric fortaleció su posición a través del continuo desarrollo de EcoStruxure y la integración de AutoGrid, que acercó las funciones de orquestación de energía distribuida y gestión de la red dentro de una arquitectura. El lanzamiento de Honeywell Connected Solutions de Honeywell en junio de 2025 también mostró un movimiento hacia plataformas unificadas que combinan gestión de energía, mantenimiento predictivo, monitorización de ciberseguridad y diagnóstico remoto. ABB reforzó la misma dirección en 2026 con Ability BuildingPro Suites, que unificó la automatización de edificios, HVAC, energía, TI y controles de IoT en un entorno. Esto da a los grandes proveedores una ventaja cuando los compradores quieren menos puntos de integración, mayor profundidad de soporte y una responsabilidad más clara por el desempeño.

Aun así, el mercado de software de gestión de energía con IA en México todavía deja espacio para los especialistas que pueden traducir las estructuras tarifarias de la CFE y las condiciones operativas específicas de México en modelos de implementación prácticos. Los operadores industriales del mercado medio fuera del triángulo Monterrey, Guadalajara y Querétaro siguen siendo menos plenamente atendidos, especialmente cuando necesitan soporte en español y profundidad de integración local en lugar de plantillas globales. Otro espacio abierto se encuentra en las plataformas nativas de emisiones que pueden conectar los datos de consumo a nivel de sensor directamente con los flujos de trabajo de contabilidad de gases de efecto invernadero sin requerir una capa de reporte separada. Esto importa porque muchos compradores quieren cada vez más un sistema operativo para el control de costos de energía, la visibilidad de equipos y la preparación para la divulgación en lugar de varias aplicaciones débilmente conectadas.

La adquisición de una participación mayoritaria de Uplight por parte de Octopus Energy en marzo de 2026 mostró que las plataformas de flexibilidad del lado de la demanda se están convirtiendo en un nivel competitivo más claro dentro del mercado más amplio. La inversión estratégica de Schneider Electric en la misma transacción subrayó cómo los actores establecidos se están alineando con el software en el borde de la red para profundizar su alcance en la demanda flexible. La ampliación del trabajo de C3 AI con Shell en junio de 2026 también señaló que los clientes empresariales continúan valorando las herramientas de IA que van más allá de la monitorización y apoyan el análisis de causa raíz en los activos operativos.[4]C3 AI, "C3 AI and Shell Expand Collaboration, Scaling Reliability AI Deployment Across Global Asset Operations," C3 AI, c3.ai El mercado de software de gestión de energía con IA en México es, por lo tanto, competitivo tanto en casos de uso de edificios como de red eléctrica, con una diferenciación cada vez más determinada por la profundidad de integración, la calidad de la analítica, la ejecución de la implementación y la capacidad de apoyar las necesidades operativas locales.

Líderes de la Industria de Software de Gestión de Energía con IA en México

-

AutoGrid Systems, Inc.

-

EnergyHub, Inc.

-

Uplight, Inc.

-

GridPoint, Inc.

-

C3.ai, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: C3 AI y Shell Information Technology International B.V. anunciaron una colaboración ampliada de varios años que extiende C3 AI Reliability a las operaciones globales de Shell, incorporando análisis de causa raíz basado en agentes de IA y capacidades de mantenimiento predictivo implementadas en Microsoft Azure. La expansión señala una creciente confianza empresarial en las arquitecturas de IA agéntica para la gestión de activos energéticos.

- Mayo de 2026: Trane Technologies y BrainBox AI inauguraron formalmente el Laboratorio BrainBox AI en Montreal, dedicado al avance de la investigación y el desarrollo de gestión de energía de edificios y HVAC impulsada por IA, tras la adquisición de Trane en enero de 2025. El laboratorio apoya a aproximadamente 100 investigadores que desarrollan sistemas de control autónomo de edificios capaces de reducir el consumo de energía hasta en un 25% y las emisiones de gases de efecto invernadero hasta en un 40%.

- Mayo de 2026: Uplight y The Brattle Group publicaron hallazgos que muestran que un enfoque integrado de pila de demanda puede aumentar la capacidad flexible en un 60% para 2030 para una empresa de servicios públicos representativa de América del Norte, proporcionando un caso de estudio comercial para plataformas de respuesta a la demanda impulsadas por IA dirigidas a las regiones industriales con restricciones en la red de México.

- Marzo de 2026: Schneider Electric lanzó EcoStruxure Foresight Operation, una plataforma unificada que controla los sistemas de gestión de energía y edificios en entornos críticos de centros de datos e infraestructura industrial, afirmando hasta un 50% de mejora en la eficiencia operativa y una resolución un 90% más rápida de problemas electromecánicos a través de diagnósticos impulsados por IA.

Alcance del Informe del Mercado de Software de Gestión de Energía con IA en México

El mercado de software de gestión de energía con IA en México comprende soluciones de software impulsadas por IA y servicios relacionados que optimizan la producción, distribución, almacenamiento y consumo de energía a través de analítica inteligente, automatización y modelado predictivo. Estas plataformas aprovechan el aprendizaje automático, la inteligencia artificial, los gemelos digitales, el pronóstico avanzado y las tecnologías de monitorización en tiempo real para mejorar la eficiencia energética, mejorar la utilización de activos, facilitar la integración de energías renovables y apoyar los objetivos de descarbonización y cero neto de México.

El Informe de Software de Gestión de Energía con IA en México está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Red Inteligente y Recursos de Energía Distribuida (RED), Pronóstico e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Red Inteligente y Recursos de Energía Distribuida (RED) |

| Pronóstico e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Red Inteligente y Recursos de Energía Distribuida (RED) | |

| Pronóstico e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de 2026 a 2031 para el tamaño del mercado de software de gestión de energía con IA en México?

Se espera que el tamaño del mercado de software de gestión de energía con IA en México pase de 101,49 millones USD en 2026 a 275,57 millones USD en 2031, a una CAGR del 22,50%.

¿Qué componente lidera la generación de ingresos en el software de gestión de energía con IA en México?

El software lideró la combinación de componentes con una participación del 70,00% en 2025, respaldado por casos de uso recurrentes de analítica, pronóstico y optimización en sitios industriales y comerciales.

¿Qué modelo de implementación se está expandiendo más rápidamente en México?

La implementación basada en la nube mantuvo la mayor participación con el 52,00% en 2025 y también se proyecta que registre el crecimiento más rápido a una CAGR del 25,40% hasta 2031.

¿Qué área de aplicación está creando la mayor demanda actual?

La optimización del consumo de energía y la demanda mantuvo la mayor participación de aplicación con el 34,00% en 2025 porque la complejidad tarifaria de la CFE convierte la gestión activa de la carga en una herramienta directa de control de costos.

¿Qué grupo de usuarios finales está impulsando el mayor volumen de gasto?

Las instalaciones industriales lideraron con una participación del 34,00% en 2025 porque los sitios de manufactura necesitan gestión tarifaria, soporte de tiempo de actividad y visibilidad de múltiples sitios en una sola plataforma.

¿Por qué el pronóstico de energías renovables está ganando tanto terreno en México?

Se proyecta que el pronóstico e integración de energías renovables crezca a una CAGR del 27,50% hasta 2031 a medida que el crecimiento solar, la integración del almacenamiento y las restricciones de la red aumentan la necesidad de equilibrio automatizado y mejor visibilidad futura.

Última actualización de la página el: