Tamaño y Participación del Mercado de C4ISR Espacial

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

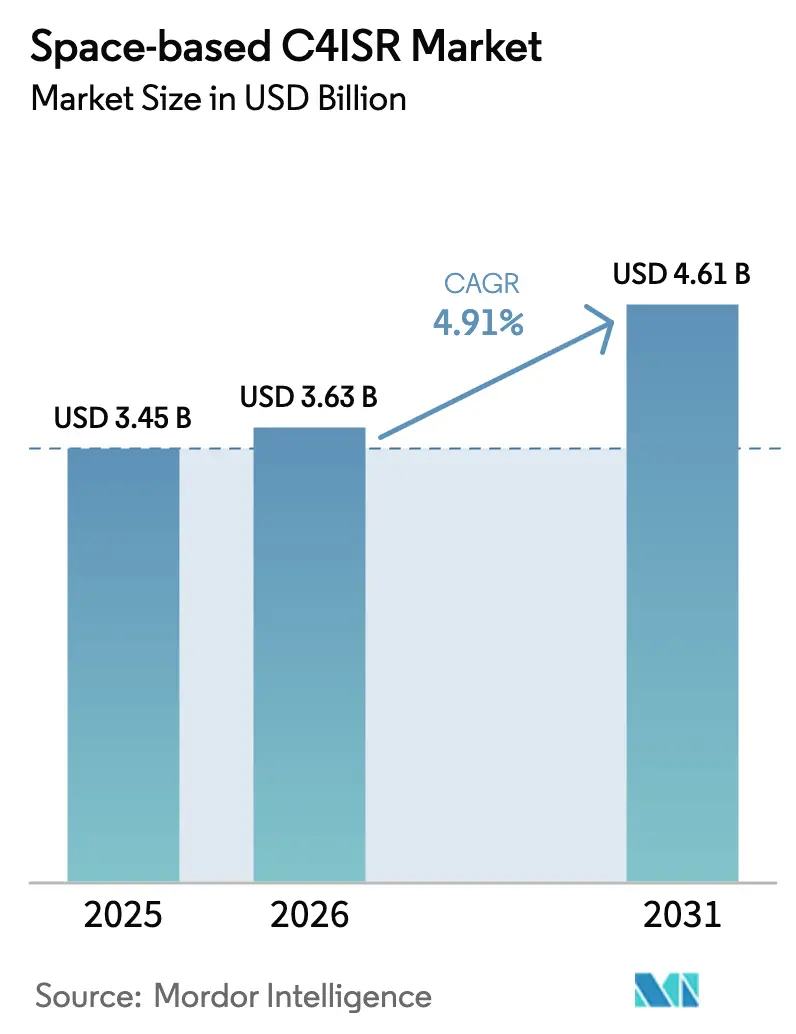

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

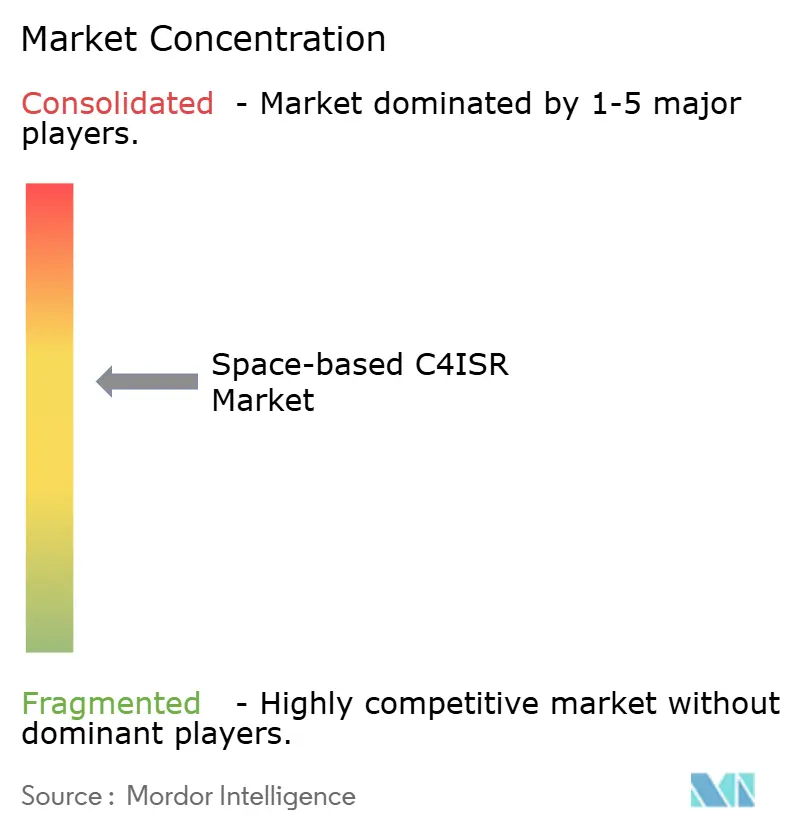

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de C4ISR Espacial por Mordor Intelligence

Se espera que el tamaño del mercado de C4ISR espacial crezca de USD 3.450 millones en 2025 a USD 3.630 millones en 2026, y se prevé que alcance USD 4.610 millones en 2031 a una CAGR del 4,91% durante el período 2026-2031. La creciente demanda de defensa por constelaciones resilientes y de baja latencia, la proliferación de cargas útiles comerciales disponibles en el mercado (COTS) y la migración sostenida desde buses geoestacionarios monolíticos hacia arquitecturas de órbita terrestre baja (LEO) proliferadas están redefiniendo la dinámica competitiva. Los usuarios tácticos ahora esperan una latencia inferior a 20 milisegundos para el control de fuego en tiempo real, lo que impulsa el interés en redes de múltiples órbitas que fusionan datos ópticos, infrarrojos y de radar para el seguimiento de amenazas hipersónicas. Los participantes verticalmente integrados como SpaceX aprovechan la producción en grandes volúmenes para competir en precio con los proveedores tradicionales, mientras que los principales contratistas pivotan hacia cargas útiles definidas por software que pueden ser reasignadas en órbita. Mientras tanto, las agencias civiles están adoptando imágenes comerciales para la respuesta a desastres y la seguridad fronteriza, ampliando así el conjunto de ingresos no relacionados con la defensa dentro del mercado de C4ISR espacial.

Conclusiones Clave del Informe

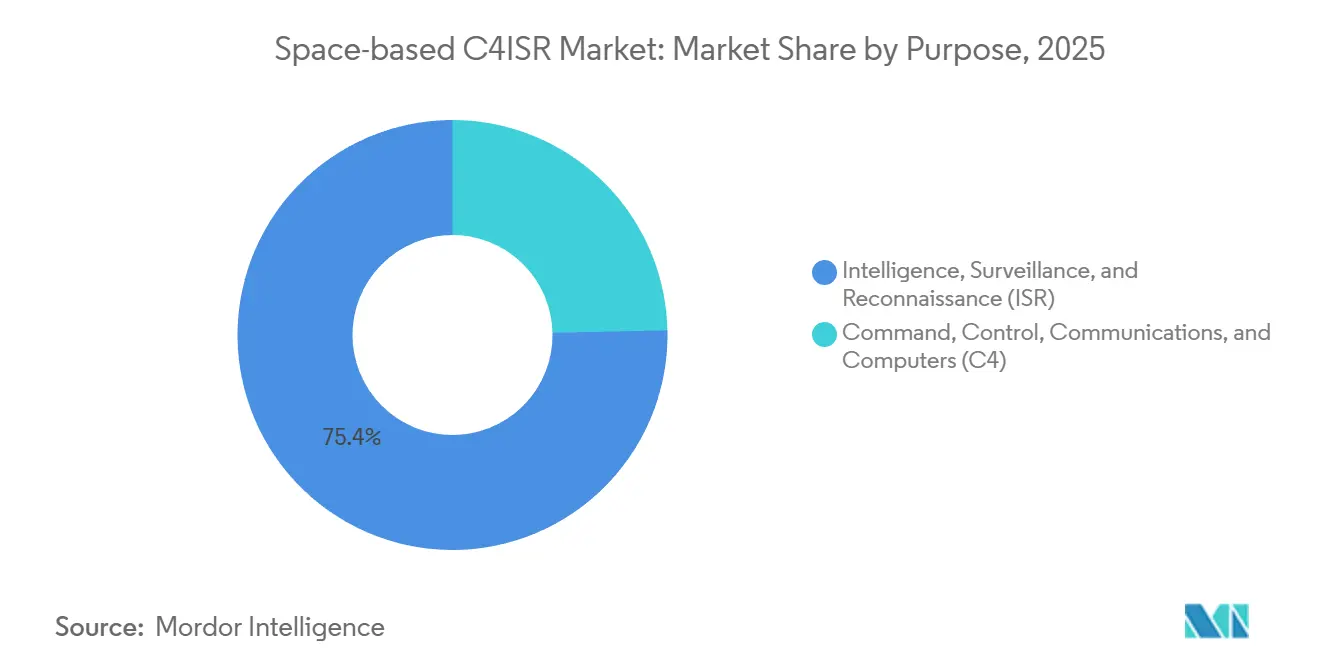

- Por propósito, las aplicaciones ISR representaron el 75,35% de los ingresos del mercado de C4ISR espacial en 2025; se proyecta que el segmento C4 se expanda a una CAGR del 5,29% hasta 2031.

- Por órbita, LEO representó el 70,12% del tamaño del mercado de C4ISR espacial en 2025 y se proyecta que avance a una CAGR del 5,63% hasta 2031.

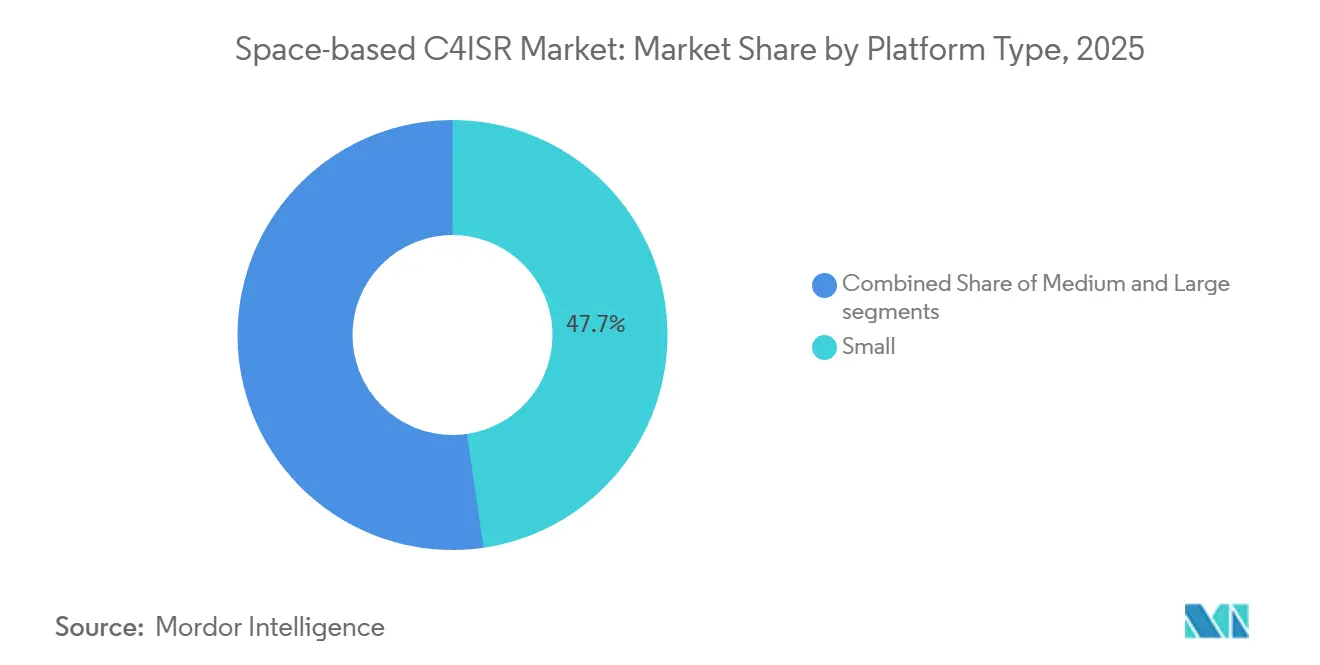

- Por plataforma, los satélites de menos de 500 kg capturaron el 47,69% del tamaño del mercado de C4ISR espacial en 2025 y se prevé que crezcan a una CAGR del 5,29%.

- Por usuario final, las fuerzas de defensa representaron el 59,88% de los ingresos en 2025, mientras que los gobiernos civiles y las agencias espaciales crecen a la tasa más rápida, con una CAGR del 5,11%.

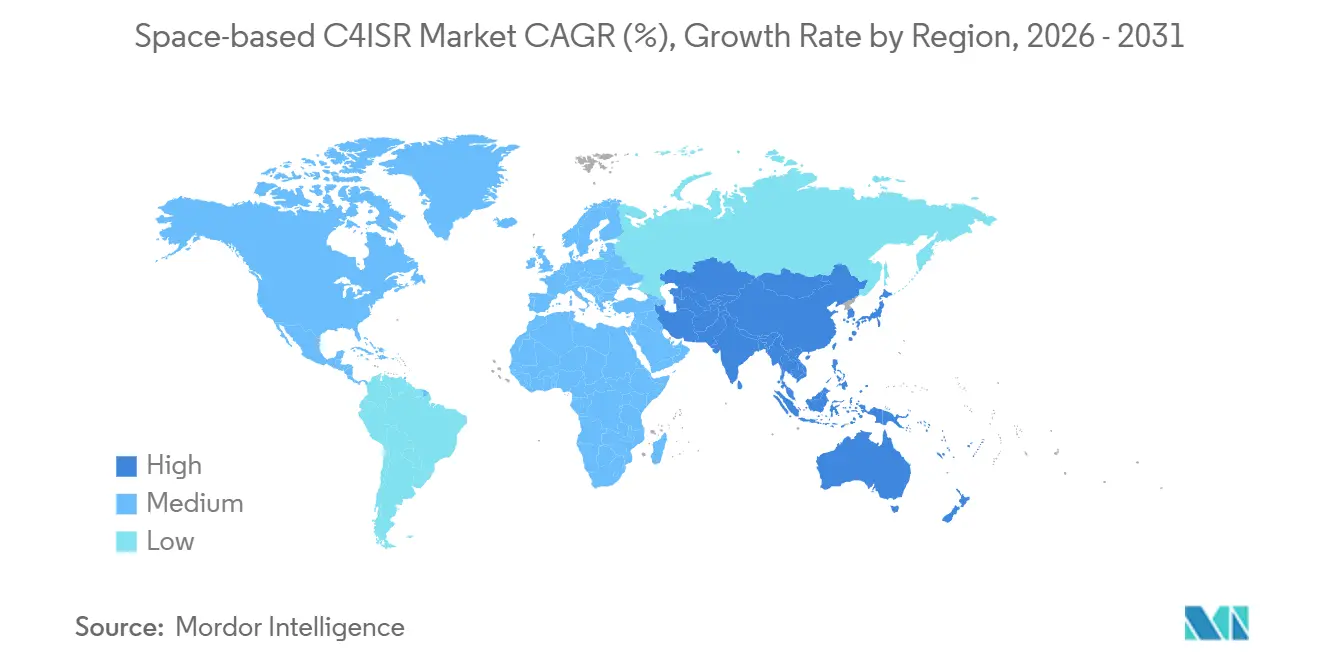

- Por geografía, América del Norte lideró la participación del mercado de C4ISR espacial con el 46,72% en 2025; se proyecta que la región Asia-Pacífico registre la CAGR más alta del 5,89% de 2025 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de C4ISR Espacial

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conciencia situacional en tiempo real | +1.2% | Global, Indo-Pacífico, Europa del Este | Mediano plazo (2-4 años) |

| Proliferación de constelaciones de pequeños satélites de bajo costo | +1.0% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Mayor gasto en defensa dedicado a la conciencia del dominio espacial | +0.9% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Integración de constelaciones C4ISR con enjambres de UAV autónomos | +0.7% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cargas útiles COTS definidas por software que permiten la reasignación rápida | +0.6% | Global | Corto plazo (≤ 2 años) |

| Arquitecturas de redes de múltiples órbitas que optimizan la latencia táctica | +0.5% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conciencia Situacional en Tiempo Real

Los comandantes ahora requieren ciclos de decisión de menos de un minuto para contrarrestar amenazas en maniobra, lo que impulsa la inversión en satélites de capa de transporte capaces de enviar datos de sensores a los ejecutores en menos de 10 segundos.[1]Agencia de Desarrollo Espacial, "Capa de Transporte," sda.mil L3Harris entregó 10 plataformas del Tramo 1 en 2024, con enlaces cruzados ópticos de 10 Gbps que eliminan la latencia de las estaciones terrestres. Israel Aerospace Industries lanzó el Ofek 19 en 2025, añadiendo imágenes de 0,5 m para todo tipo de clima que los comandantes del Mediterráneo Oriental integran en los sistemas de mando de teatro. Las constelaciones de más de 100 satélites ahora garantizan tiempos de revisita inferiores a 15 minutos, satisfaciendo el ritmo requerido para la defensa hipersónica. El crecimiento en el mercado de C4ISR espacial está, por tanto, anclado en la adquisición impulsada por la latencia que favorece los diseños LEO proliferados.

Proliferación de Constelaciones de Pequeños Satélites de Bajo Costo

Las misiones de transporte compartido con precios cercanos a USD 1 millón por carga útil de 200 kg democratizan el acceso a la órbita. Hanwha Systems está invirtiendo KRW 100.000 millones (USD 68,86 millones) en producción adicional de pequeños satélites, lo que permite a Corea del Sur desplegar cargas útiles de radar sin depender de contratistas extranjeros. El DRDO de India planea 50 satélites para 2030, aprovechando lanzadores indígenas para lograr autonomía. Estos desarrollos comprimen los ciclos de renovación a intervalos de tres años, estimulando la demanda recurrente y ampliando el mercado de C4ISR espacial direccionable.

Mayor Gasto en Defensa Dedicado a la Conciencia del Dominio Espacial

La Fuerza Espacial de los Estados Unidos asignó USD 4.100 millones de su presupuesto de USD 29.400 millones para el ejercicio fiscal 2025 a la conciencia del dominio espacial.[2]Fuerza Espacial de los Estados Unidos, "Presupuesto del Ejercicio Fiscal 2025," spaceforce.mil La OTAN inauguró su Centro de Excelencia Espacial en Toulouse en 2024 para sincronizar los activos de vigilancia aliados. Japón aprobó JPY 120.000 millones (USD 765,15 millones) para satélites de retransmisión que vinculan los destructores Aegis con las redes de alerta de misiles de los Estados Unidos. Las naciones de Oriente Medio, lideradas por el plan de satélites de USD 500 millones de los Emiratos Árabes Unidos, están siguiendo el mismo camino. Las elevadas asignaciones presupuestarias aseguran un flujo de financiación plurianual para nuevas plataformas, estabilizando la demanda a largo plazo en el mercado de C4ISR espacial.

Integración de Constelaciones C4ISR con Enjambres de UAV Autónomos

Los programas de aeronaves de combate colaborativas dependen de enlaces satelitales resilientes para enviar actualizaciones de misión más allá de la línea de visión. Kratos está desarrollando el banco de pruebas hipersónico MACH-TB con telemetría satelital en vuelo para la corrección de trayectoria en tiempo real. BAE Systems y Hanwha colaboran en cargas útiles que fusionan imágenes satelitales con inteligencia de señales de UAV, permitiendo ataques de precisión en espacio aéreo disputado. Las transferencias fluidas entre satélites cada pocos minutos requieren radios definidas por software que cambian automáticamente entre enlaces Ku, Ka y ópticos, incorporando nuevas capas de capacidad dentro del mercado de C4ISR espacial.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión orbital y riesgo de colisión con desechos espaciales | −0.8% | Global, LEO heliosíncrono | Largo plazo (≥ 4 años) |

| Elevado gasto de capital inicial y largos ciclos de desarrollo | −0.6% | Asia-Pacífico emergente, Oriente Medio, África | Mediano plazo (2-4 años) |

| Conflictos de espectro con los servicios terrestres emergentes de 5G/6G | −0.4% | Corredores de América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cibervulnerabilidades en satélites definidos por software | −0.3% | Global, dominios en disputa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Orbital y Riesgo de Colisión con Desechos Espaciales

La Agencia Espacial Europea rastrea 33.290 objetos de desechos de más de 10 cm, lo que arroja una probabilidad de colisión anual de 1 en 1.000 para los satélites en las bandas heliosíncronas más concurridas.[3]Agencia Espacial Europea, "Los Desechos Espaciales en Cifras," esa.int La desintegración de un satélite ruso en febrero de 2024 generó 47 advertencias de conjunción en tres días, elevando las primas de seguros hasta un 20% para las naves espaciales sin propulsión. La eliminación activa de desechos sigue siendo experimental, con el ADRAS-J de Astroscale que hasta ahora solo ha demostrado capacidad de encuentro orbital. Hasta que los reguladores exijan la desórbita al final de la vida útil, la congestión inflará los costos y moderará el crecimiento en el mercado de C4ISR espacial.

Elevado Gasto de Capital Inicial y Largos Ciclos de Desarrollo

El Proyecto 425 de cinco satélites de Corea del Sur cuesta KRW 1,2 billones (USD 826,34 millones), desplazando otras prioridades de modernización. El objetivo de 50 satélites ISR de India compite con los programas navales y aéreos por la asignación presupuestaria. Aunque los buses COTS reducen los tiempos de construcción a 24 meses, la integración y acreditación de cargas útiles clasificadas añaden otro año, ralentizando el ritmo al que las nuevas capacidades ingresan al mercado de C4ISR espacial.

Análisis de Segmentos

Por Propósito: El Dominio del ISR Financia la Aceleración del C4

Las aplicaciones ISR generaron el 75,35% de los ingresos de 2025, sustentando el liderazgo en tamaño del mercado de C4ISR espacial a medida que los gobiernos dependían de cargas útiles electro-ópticas (EO), de radar y de señales para la alerta estratégica. El WorldView Legion de Maxar alcanzó plenas operaciones en 2025, ofreciendo imágenes de 30 cm con revisita diaria para la Agencia Nacional de Inteligencia Geoespacial.[4]Maxar Technologies, "WorldView Legion," maxar.com El Ofek 19 de Israel añadió imágenes de radar de 0,5 m en condiciones meteorológicas adversas, reforzando la vigilancia del Mediterráneo Oriental.

Se proyecta que el segmento C4 crezca a una CAGR del 5,29% hasta 2031, a medida que las redes de malla táctica vinculan baterías Patriot, aeronaves de combate colaborativas y brigadas de maniobra en tiempo casi real. Los enlaces cruzados ópticos de L3Harris ejemplifican este cambio, fusionando comunicaciones e ISR en un único bus y ampliando la superposición funcional en toda la industria de C4ISR espacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Órbita: La Proliferación LEO Redefine la Resiliencia

LEO mantuvo el 70,12% de los ingresos de 2025 y se prevé que aumente a una CAGR del 5,63%, lo que refleja la preferencia por misiones de latencia inferior a 20 milisegundos, centrales para el mercado de C4ISR espacial. L3Harris ganó USD 919 millones para el Tramo 2 y USD 843 millones para el Tramo 3, incluidos satélites de seguimiento de misiles que integran sensores ópticos e infrarrojos.

La MEO soporta cobertura de área amplia, como lo ilustra la nave espacial GPS III, que también alberga detectores de detonación nuclear. La órbita geoestacionaria sigue siendo vital para la vigilancia persistente; los satélites OPIR polares de Northrop Grumman, en órbitas altamente elípticas, complementan los puntos de observación GEO sobre el Ártico.

Por Tipo de Plataforma: Los Pequeños Satélites Permiten una Renovación Rápida

Los satélites de menos de 500 kg generaron el 47,69% de los ingresos de 2025, anclando el tamaño del mercado de C4ISR espacial a nivel de segmento y expandiéndose a una CAGR del 5,29%. La pila de software SmartSat de Lockheed Martin en las plataformas SDA construidas por Maxar permite actualizaciones de algoritmos de forma inalámbrica, reduciendo los plazos de incorporación de capacidades.

Los satélites de clase media cubren funciones de inteligencia de señales, mientras que las grandes plataformas siguen siendo esenciales para misiones GEO de alta potencia, como la nave de comunicaciones WGS-12 de 6.000 kg de Boeing, prevista para entrar en servicio en 2028. La tendencia hacia los pequeños satélites se ve reforzada por la capacidad de SpaceX para producir en masa naves de vigilancia Starshield de menos de 300 kg para clientes de inteligencia.

Por Usuario Final: Las Agencias Civiles Convergen con la Defensa

Los usuarios de defensa representaron el 59,88% del gasto de 2025, con la Fuerza Espacial de los Estados Unidos invirtiendo sola USD 4.100 millones en conciencia del dominio espacial. El Centro de Excelencia Espacial de la OTAN coordina los activos aliados para mejorar la resiliencia y la interoperabilidad.

Sin embargo, se espera que las agencias civiles crezcan a una CAGR del 5,11%, a medida que organizaciones como la Agencia Espacial de los Emiratos Árabes Unidos financian satélites de misión múltiple para ISR regional y monitoreo ambiental. La constelación IRIS² de la Unión Europea combina comunicaciones gubernamentales con capacidad de aumento para la defensa, ilustrando la difusa línea entre los dominios civil y militar.

Análisis Geográfico

América del Norte representó el 46,72% de los ingresos de 2025 gracias a la prolífica arquitectura de Tramos de la Agencia de Desarrollo Espacial (SDA) de los Estados Unidos y la flota de vigilancia marítima RADARSAT de Canadá. El contrato del Tramo 2 de USD 919 millones de L3Harris y el contrato OPIR polar de USD 1.800 millones de Northrop Grumman señalan un dominio continuado. Los proveedores verticalmente integrados controlan la fabricación, el lanzamiento y la infraestructura terrestre, reforzando el liderazgo regional dentro del mercado de C4ISR espacial.

Se proyecta que la región Asia-Pacífico crezca a la tasa más rápida, con una CAGR del 5,89%. China amplió su constelación Yaogan con 12 lanzamientos durante 2024-2025 para la cobertura del Mar de China Meridional. India planea lanzar 50 satélites de defensa para 2030 utilizando vehículos PSLV indígenas. El Proyecto 425 de Corea del Sur y la expansión de Hanwha en Jeju destacan la creciente capacidad de producción doméstica del país.[5]Hanwha Systems, "Expansión del Centro Espacial de Jeju," hanwhasystems.com Australia alberga estaciones terrestres de la Capa de Transporte, creando una columna vertebral de retransmisión en el Indo-Pacífico para las fuerzas aliadas.

Europa y Oriente Medio invierten en capacidad soberana para reducir la dependencia de los activos estadounidenses. La Unión Europea comprometió EUR 10.600 millones (USD 12.360 millones) para IRIS², desplegando 290 satélites en múltiples órbitas. El centro de Toulouse de la OTAN establece la doctrina para la defensa orbital colectiva. El plan de satélites ISR de USD 500 millones de los Emiratos Árabes Unidos posiciona a Abu Dabi como un centro regional de datos. Arabia Saudita se asocia con Thales en satélites de radar para la seguridad de infraestructuras. América del Sur y África siguen siendo incipientes, con Brasil explorando asociaciones medioambientales y Sudáfrica albergando nodos terrestres extranjeros, lo que resulta en un impacto modesto a corto plazo en el crecimiento del mercado global de C4ISR espacial.

Panorama Competitivo

Cinco grandes contratistas tradicionales, Lockheed Martin, Northrop Grumman, L3Harris, Boeing y Maxar, controlaron aproximadamente el 60% de los ingresos de defensa de 2025, lo que indica una concentración moderada en el mercado de C4ISR espacial. SpaceX disrumpió los precios aprovechando las líneas de Starlink para ganar un contrato de reconocimiento de USD 1.800 millones, obligando a los titulares a acelerar sus programas de pequeños satélites. Maxar lanzó WorldView Legion y aseguró un contrato de construcción de USD 290 millones con la Agencia Nacional de Inteligencia Geoespacial, evidenciando una ágil integración vertical.

La diferenciación estratégica se centra en constelaciones proliferadas, cargas útiles definidas por software y resiliencia de múltiples órbitas. Los enlaces ópticos de 10 Gbps de L3Harris eluden los nodos terrestres vulnerables, mientras que el contrato clasificado de USD 515 millones de Rocket Lab introduce un nuevo proveedor de hardware para las constelaciones de defensa. La inversión de KRW 100.000 millones (USD 68,86 millones) de Hanwha apunta a alcanzar el estatus de contratista principal regional en Asia-Pacífico.

La ciberseguridad sigue siendo un flanco débil: la Oficina de Responsabilidad Gubernamental señaló un cifrado incompleto en la mayoría de los programas militares de los Estados Unidos. La ausencia de regulación internacional vinculante, más allá de la gestión del espectro, deja la mitigación de riesgos en manos de los operadores individuales. En consecuencia, surgen oportunidades en espacios vacíos en la eliminación de desechos, las arquitecturas ciberresilientes y los servicios de inteligencia de señales para naciones de nivel medio, ampliando el panorama competitivo del mercado de C4ISR espacial.

Líderes de la Industria de C4ISR Espacial

Northrop Grumman Corporation

Lockheed Martin Corporation

CACI International Inc.

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: L3Harris ganó un contrato de seguimiento de misiles del Tramo 3 de la SDA por USD 843 millones.

- Septiembre de 2025: Israel Aerospace Industries lanzó el Ofek 19, un satélite de radar de apertura sintética (SAR).

- Diciembre de 2024: La Comisión Europea adjudicó el contrato para la red IRIS2 al consorcio SpaceRISE, compuesto por SES, Eutelsat e Hispasat.

Alcance del Informe del Mercado Global de C4ISR Espacial

El mercado de C4ISR espacial abarca el desarrollo, la adquisición y la modernización de sistemas de mando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento diseñados específicamente para plataformas espaciales.

El mercado de C4ISR espacial está segmentado en función del propósito, el tipo de órbita, el tipo de plataforma, el usuario final y la geografía. Por propósito, el mercado se segmenta en mando, control, comunicaciones y computadoras (C4), e inteligencia, vigilancia y reconocimiento (ISR). Por tipo de órbita, el mercado se segmenta en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO). Por tipo de plataforma, el mercado se clasifica en pequeña (menos de 500 kg), mediana (de 500 kg a 1.500 kg) y grande (más de 1.500 kg). Por usuario final, el mercado se segmenta en fuerzas de defensa, y agencias civiles, gubernamentales y espaciales. El informe también cubre los tamaños de mercado y las previsiones para el mercado de C4ISR espacial en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Mando, Control, Comunicaciones y Computadoras (C4) |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Pequeña (Menos de 500 kg) |

| Mediana (De 500 kg a 1.500 kg) |

| Grande (Más de 1.500 kg) |

| Fuerzas de Defensa |

| Agencias Civiles, Gubernamentales y Espaciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Propósito | Mando, Control, Comunicaciones y Computadoras (C4) | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Por Tipo de Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Por Tipo de Plataforma | Pequeña (Menos de 500 kg) | ||

| Mediana (De 500 kg a 1.500 kg) | |||

| Grande (Más de 1.500 kg) | |||

| Por Usuario Final | Fuerzas de Defensa | ||

| Agencias Civiles, Gubernamentales y Espaciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de C4ISR espacial?

El mercado de C4ISR espacial está valorado en USD 3.630 millones en 2026 y se proyecta que alcance USD 4.610 millones en 2031 a una CAGR del 4,91%.

¿Qué segmento lidera los ingresos dentro del C4ISR espacial?

Las aplicaciones ISR representan el 75,35% de los ingresos de 2025, impulsadas por la demanda de cargas útiles ópticas, de radar y de señales.

¿Por qué se prefieren las constelaciones en órbita terrestre baja para las misiones de defensa?

LEO ofrece una latencia inferior a 20 milisegundos, lo que permite el control de fuego en tiempo real y la resiliencia a través de flotas proliferadas.

¿Qué región crece más rápido en C4ISR espacial?

Se proyecta que Asia-Pacífico registre una CAGR del 5,89% hasta 2031, impulsada por los programas de China, India y Corea.

¿Cómo están cambiando las cargas útiles definidas por software las operaciones satelitales?

Permiten actualizaciones de forma de onda y algoritmos de forma inalámbrica, lo que permite a los operadores reasignar satélites en horas en lugar de años.

¿Cuál es un riesgo emergente clave para los activos de C4ISR espacial?

Las cibervulnerabilidades en los satélites definidos por software presentan nuevas superficies de ataque que los adversarios pueden explotar.

Última actualización de la página el: