Tamaño y Participación del Mercado de Residuos a Energía de Asia Sudoriental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Residuos a Energía de Asia Sudoriental por Mordor Intelligence

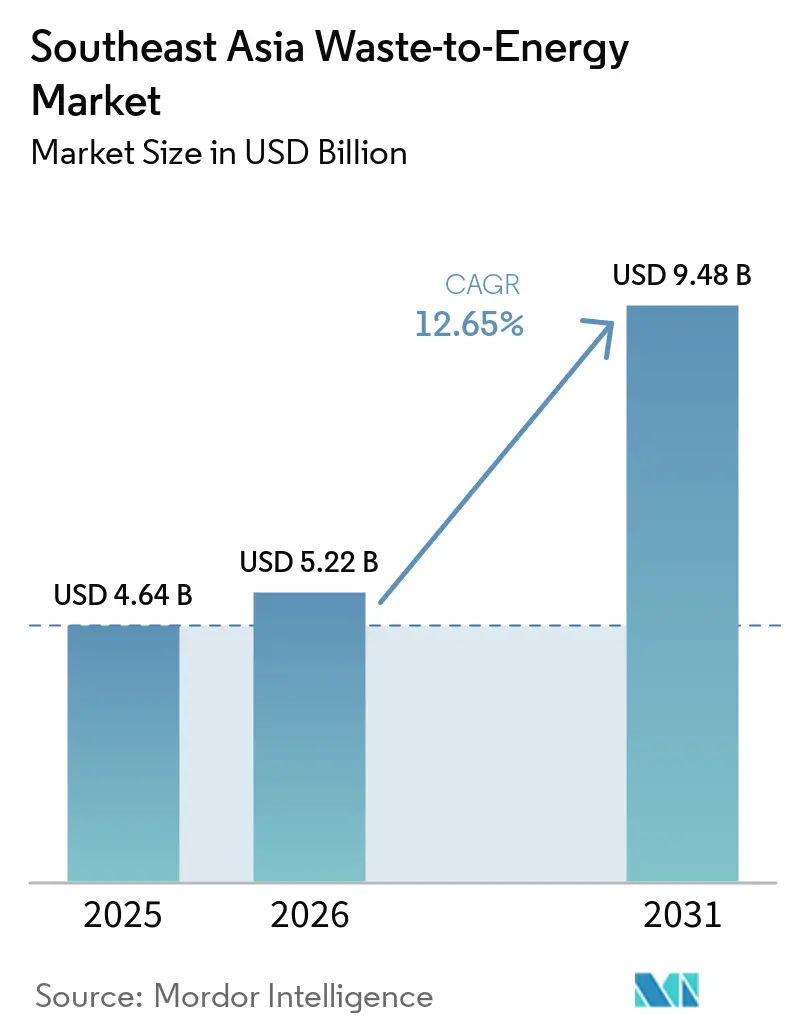

Se espera que el tamaño del Mercado de Residuos a Energía del Sudeste Asiático aumente de USD 4.640 millones en 2025 a USD 5.220 millones en 2026 y alcance USD 9.480 millones para 2031, creciendo a una CAGR del 12,65% durante 2026-2031. El crecimiento urbano está incrementando los volúmenes de residuos en todo el Sudeste Asiático, y muchos sistemas municipales ya no disponen de suficiente capacidad en vertederos para absorber las crecientes cargas de recolección. Al mismo tiempo, la demanda de energía está aumentando en toda la región, por lo que los gobiernos están tratando la conversión de residuos tanto como una solución de eliminación como una fuente de suministro firme de electricidad. El apoyo político se está volviendo más práctico en varios países, con estructuras de adquisición más claras, contratos de compra vinculados a servicios públicos y modelos de ejecución público-privada que ahora dan forma a las carteras de proyectos. La competencia también se está organizando mejor, ya que los desarrolladores más grandes combinan tecnología, ingeniería, financiamiento y operaciones en una sola oferta. Esto deja al mercado de residuos a energía del Sudeste Asiático con un sólido respaldo de demanda a largo plazo, aunque los rendimientos aún dependen de la calidad del combustible, el diseño tarifario y la disciplina de capital.

Conclusiones Clave del Informe

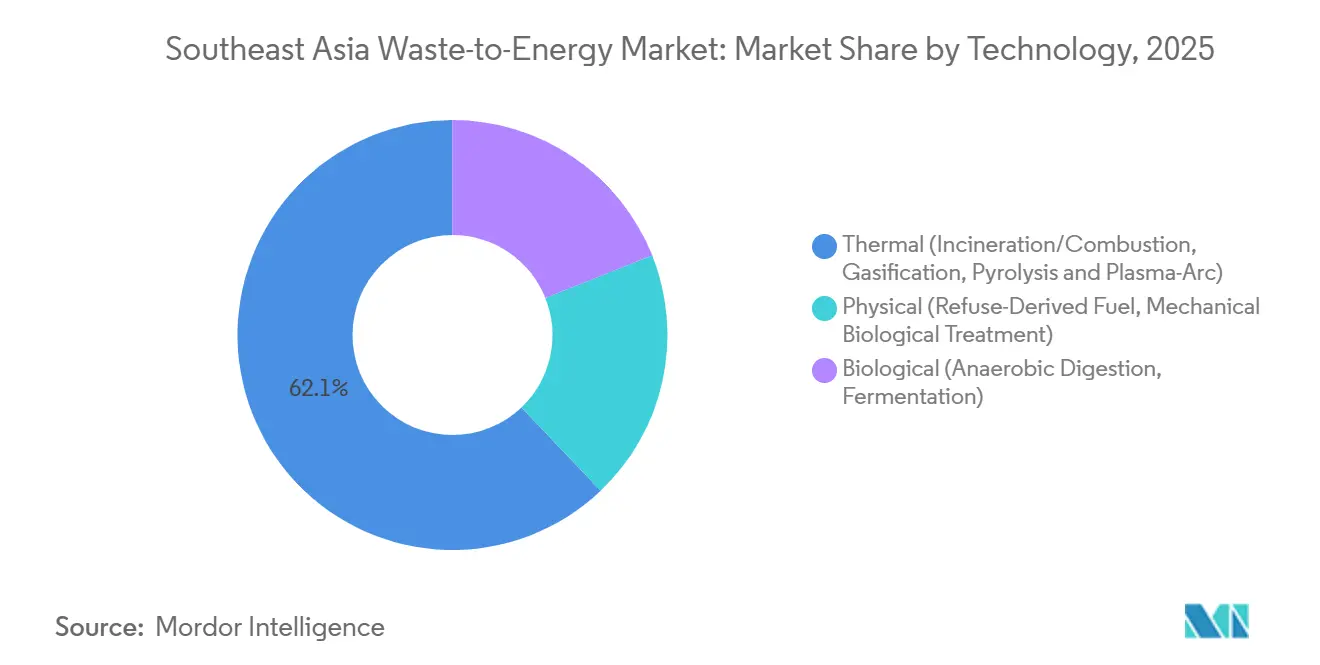

- Por tecnología, la tecnología térmica lideró con una participación del 62,1% en 2025, mientras que se proyecta que la tecnología biológica registre el CAGR más alto, del 14,3%, hasta 2031.

- Por tipo de residuo, los residuos sólidos urbanos mantuvieron una participación del 56,4% en 2025, mientras que se prevé que los residuos agrícolas y agroindustriales se expandan a un CAGR del 13,8% hasta 2031.

- Por producción de energía, la electricidad representó una participación del 52,1% en 2025, mientras que se espera que los combustibles para transporte avancen a un CAGR del 15,8% hasta 2031.

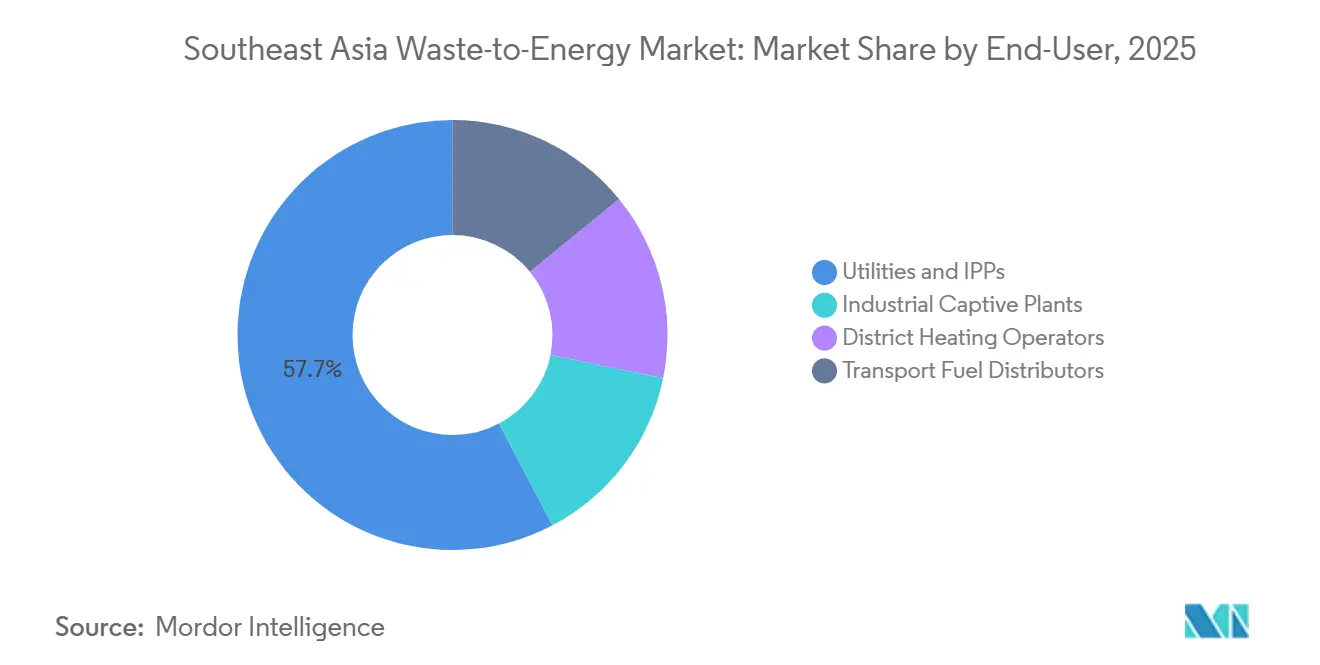

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía mantuvieron el 57,7% en 2025, mientras que se proyecta que los distribuidores de combustibles para transporte crezcan a un CAGR del 15,3% hasta 2031.

- Por geografía, Indonesia mantuvo el 31,6% del valor del mercado regional en 2025, mientras que se prevé que Vietnam crezca a un CAGR del 14,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Residuos a Energía de Asia Sudoriental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la generación de residuos en centros urbanos de rápido crecimiento | +3.5% | Núcleo de APAC, especialmente Indonesia, Vietnam, Tailandia y Filipinas | Corto plazo (≤ 2 años) |

| Objetivos de energía renovable y sostenibilidad | +2.2% | Singapur, Malasia, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y marcos de asociación público-privada | +2.8% | Indonesia, Vietnam, Filipinas y Malasia | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Aumento de las tarifas de vertedero y mandatos de cierre | +1.5% | Yakarta, Bandung, Penang, Hanói y Bangkok | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono a través de mercados voluntarios | +1.3% | Malasia e Indonesia, con mayor relevancia regional con el tiempo | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Presión de Generación de Residuos Supera la Capacidad de Absorción de los Vertederos

Indonesia generó 56,63 millones de toneladas de residuos sólidos urbanos en 2023, y solo el 39% de ese volumen fue gestionado adecuadamente, lo que muestra cuánto rezago aún tienen los sistemas de recolección y tratamiento respecto al flujo de residuos en sí.[1]Ministerio de Medio Ambiente y Silvicultura, "Presiden Tetapkan Perpres 109/2025, Langkah Nyata Atasi Sampah Perkotaan," Gobierno de Indonesia, kemenlh.go.id El problema central no es solo el aumento en los volúmenes de residuos, sino la creciente brecha entre la capacidad de recolección, tratamiento y disposición final en grandes ciudades y centros urbanos de segundo nivel. Esa brecha se está volviendo más importante porque el crecimiento de los residuos ya no se concentra únicamente en las megaciudades, y los conglomerados urbanos más pequeños ahora son lo suficientemente grandes como para soportar activos de tratamiento comercial. Por eso, los formatos de plantas en el rango de 200 a 500 toneladas por día están siendo más viables en partes de la región donde las redes de recolección aún no pueden soportar proyectos centralizados de gran escala. Estas condiciones locales hacen que los modelos de plantas grandes importados sean menos transferibles sin cambios en escala, logística y financiamiento. Como resultado, el mercado de residuos a energía del Sudeste Asiático se está expandiendo desde una solución metropolitana limitada hacia una categoría de infraestructura municipal más amplia.

Incentivos Gubernamentales y Marcos de Asociación Público-Privada que Desbloquean el Financiamiento

El Reglamento Presidencial de Indonesia N.° 109 de 2025 reemplazó la estructura anterior de tarifa de vertedero dual y contrato de compra de energía con una tarifa fija única de USD 0,20/kWh bajo un contrato de compra de energía a 30 años, lo que cambió materialmente la bancabilidad del proyecto. El reglamento también trasladó la adquisición a un marco más centralizado, lo que redujo la fragmentación entre la toma de decisiones municipal y la ejecución del proyecto. En Tailandia, un paquete de THB 16.600 millones respaldado por el Banco Asiático de Desarrollo, equivalente a USD 521,5 millones, para 12 plantas industriales de residuos a energía mostró cómo el respaldo multilateral puede desbloquear proyectos que anteriormente enfrentaban restricciones de financiamiento.[2]Banco Asiático de Desarrollo, "ADB, GWTE Sign 16.6 Billion Baht Deal To Advance Industrial Waste Management In Thailand," Banco Asiático de Desarrollo, adb.org Estos pasos de política importan porque el capital privado se mueve más rápido cuando las tarifas, la entrega de residuos y los términos de concesión se definen con anticipación. También favorecen a los patrocinadores que pueden pasar del financiamiento a la ingeniería y a las operaciones de planta sin depender de una larga cadena de contrapartes. Esta es una de las razones más claras por las que el mercado de residuos a energía del Sudeste Asiático está pasando de proyectos piloto dispersos hacia carteras de proyectos más grandes y repetibles.

Objetivos de Energía Renovable y Sostenibilidad que Elevan el Rendimiento Obligatorio de Residuos a Energía

La Taxonomía del Sector de Gestión de Residuos de Tailandia, publicada en mayo de 2025, clasificó formalmente los residuos a energía como una actividad verde que puede calificar para préstamos vinculados a la sostenibilidad, lo que brinda a los prestamistas una base más clara para financiar proyectos elegibles. Esto importa porque la cuestión del financiamiento en el mercado de residuos a energía del Sudeste Asiático ya no se trata solo de la eliminación de residuos, sino también de si los proyectos se ajustan a los marcos nacionales de descarbonización. Vietnam también avanzó en esta dirección, y Ciudad Ho Chi Minh tiene como objetivo que más del 90% de los residuos domésticos sean procesados mediante incineración de residuos a energía entre 2025 y 2030. Una vez que los residuos a energía están vinculados a objetivos formales de energía renovable, el rendimiento de las plantas se vuelve menos discrecional y más integrado en la planificación de infraestructura pública. Esto también crea una apertura para los compradores industriales que necesitan electricidad baja en carbono rastreable o certificados para respaldar las declaraciones de descarbonización de sus fábricas. El resultado es que el mercado de residuos a energía del Sudeste Asiático está ganando apoyo tanto de la demanda de servicios públicos como de la demanda privada de sostenibilidad.

Mandatos de Cierre de Vertederos que Crean Combustible Cautivo para Nuevas Plantas

El vertedero de Bantargebang en Yakarta ha acumulado 55 millones de toneladas de residuos desde 1989, y las comunidades cercanas han reportado una prevalencia de asma un 40% mayor y una incidencia de enfermedades diarreicas un 72% mayor, lo que ha convertido la presión sobre los vertederos en un problema de salud pública tanto como en un problema de residuos. Eso importa porque el cierre de vertederos ya no es un objetivo ambiental lejano en los mayores mercados urbanos de la región. El Ministerio de Medio Ambiente de Indonesia también identificó 343 sitios de vertido abierto cuyo cierre podría liberar un potencial económico anual de residuos a energía por valor de IDR 26,5 billones, equivalente a USD 1.500 millones. En Malasia, Penang cerró el vertedero de Jelutong en noviembre de 2025 tras 40 años de operación, lo que añadió impulso práctico a la planificación de tratamientos alternativos. Una vez que los cierres de vertederos comienzan a ser vinculantes, los operadores de plantas obtienen un flujo de residuos residuales más seguro dentro de áreas de captación definidas. Esto mejora la utilización a largo plazo y fortalece la economía de los proyectos en todo el mercado de residuos a energía del Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y largos períodos de recuperación | -1.8% | Más agudo en Indonesia, Filipinas y Vietnam para proyectos en campo verde | Largo plazo (≥ 4 años) |

| Oposición pública por emisiones de dioxinas y óxidos de nitrógeno | -1.2% | Más fuerte en Indonesia y Tailandia | Mediano plazo (2-4 años) |

| Variabilidad del combustible con bajo poder calorífico y alta humedad | -0.9% | Indonesia, Filipinas y Vietnam en etapa inicial | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Inicial Tensiona la Bancabilidad de los Proyectos en Toda la Región

Los anuncios de proyectos recientes muestran que las plantas de clase 1.000 toneladas por día en la región aún requieren compromisos de capital de cientos de millones de dólares, lo que mantiene altas las barreras de financiamiento para los nuevos participantes. La instalación de Sungai Udang en Malasia tiene un costo de proyecto de RM 660 millones, equivalente a USD 149 millones, para 1.056 toneladas por día y 22 MW bajo una concesión de 34 años. La expansión de la Fase 2 de Hanói en Soc Son añade 1.600 toneladas por día y conlleva una inversión de VND 5.830 mil millones, equivalente a USD 239 millones. Los largos plazos de concesión ayudan a la visibilidad de los ingresos, pero los prestamistas siguen siendo cautelosos cuando las tarifas no se ajustan a la inflación durante la vida operativa del activo. Los sistemas de pretratamiento, los controles de emisiones y el riesgo de construcción elevan el costo de entrada incluso antes de que una planta alcance una utilización estable. Esto significa que el mercado de residuos a energía del Sudeste Asiático aún favorece a los patrocinadores con balances más sólidos, mejor control de contratistas y acceso a apoyo soberano o multilateral.

La Variabilidad del Combustible Impone Costos Ocultos de Adaptación Tecnológica

Los flujos de residuos municipales en Indonesia y Filipinas tienen un alto contenido orgánico y alta humedad, lo que reduce el poder calorífico y dificulta el mantenimiento de una combustión estable. Esto crea una discrepancia entre las características locales de los residuos y los supuestos convencionales de los equipos europeos, especialmente cuando las plantas están diseñadas en torno a flujos de entrada más secos y homogéneos. En Tailandia, C&G Environmental Protection adaptó la tecnología de parrilla de Hitachi Zosen Inova para las condiciones locales de residuos, lo que demuestra que la localización tecnológica ya es necesaria a escala comercial. Las variaciones estacionales añaden otra capa de dificultad porque las cargas de la temporada de lluvias pueden cambiar el rendimiento de las calderas y los ciclos de mantenimiento dentro de la misma planta. Cuando la regulación no asigna claramente el riesgo de composición, los desarrolladores y las autoridades locales deben resolver ese problema mediante negociaciones directas de concesión. Esta carga oculta de adaptación ralentiza la replicación y aumenta el riesgo de ejecución en todo el mercado de residuos a energía del Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Térmica Mantiene la Ventaja de Escala mientras la Biológica se Acelera

La tecnología térmica mantuvo el 62,1% de la participación del mercado de residuos a energía del Sudeste Asiático en 2025, lo que la mantuvo como la ruta dominante para los grandes sistemas de tratamiento urbano. Ese liderazgo proviene de la adecuación entre la incineración en parrilla y los residuos municipales de alto rendimiento, especialmente donde la economía del proyecto depende de la ingesta continua y el suministro firme de energía. La instalación de Soc Son en Hanói ya procesaba el 70% de los residuos domésticos diarios de la ciudad cuando fue inaugurada en octubre de 2025, lo que muestra qué tan bien los sistemas térmicos pueden absorber los flujos de residuos de grandes ciudades. Las plantas térmicas también se benefician de modelos operativos más maduros, grupos de contratistas más amplios y una interfaz comercial más clara con los servicios públicos y las autoridades locales.

Se proyecta que la tecnología biológica se expanda a una CAGR del 14,3% de 2026 a 2031, convirtiéndola en el segmento tecnológico de más rápido crecimiento en el mercado de residuos a energía del Sudeste Asiático. El segmento está impulsado principalmente por proyectos de efluentes de molinos de aceite de palma en Malasia e Indonesia, donde los flujos de residuos están concentrados y la captura de metano es comercialmente significativa. Se esperaba que Malasia e Indonesia produjeran 80,4 millones de toneladas métricas de aceite de palma crudo en 2025, o el 83% de la producción mundial, lo que respalda una base de residuos muy grande para la digestión anaerobia y los sistemas de biogás. Sin embargo, menos del 10% de los molinos de aceite de palma indonesios habían instalado digestión anaerobia a principios de 2026, por lo que el crecimiento parte de una base instalada baja aunque la disponibilidad de combustible es alta. Las tecnologías físicas, como la producción de combustible derivado de residuos y el tratamiento mecánico-biológico, aún apoyan las vías de co-combustión y recuperación, pero siguen siendo secundarias a las rutas térmica y biológica en la industria de residuos a energía del Sudeste Asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Residuo: Los Residuos Sólidos Urbanos Anclan el Mercado mientras los Residuos Agrícolas se Aceleran

Los residuos sólidos urbanos representaron el 56,4% del tamaño del mercado de residuos a energía del Sudeste Asiático en 2025, lo que los mantuvo en el centro del desarrollo de proyectos en toda la región. Esta posición refleja el vínculo directo entre los sistemas municipales de recolección de residuos y los modelos de concesión respaldados por el gobierno. El programa nacional de Indonesia tiene como objetivo 34 ciudades y 30 zonas de aglomeración para 2029, con una ingesta de residuos planificada de 33.000 toneladas por día, lo que refuerza los residuos municipales como la base de volumen principal para las plantas futuras. Los residuos industriales también están ganando peso en Tailandia y Vietnam a medida que se endurecen los estándares de cumplimiento ambiental en los parques industriales y las zonas de manufactura de exportación.

Se proyecta que los residuos agrícolas y agroindustriales crezcan a una CAGR del 13,8% de 2026 a 2031, convirtiéndolos en el flujo de residuos de más rápido crecimiento en el mercado de residuos a energía del Sudeste Asiático. La mayor oportunidad se encuentra en la economía del aceite de palma, donde grandes volúmenes de residuos ricos en metano permanecen subutilizados. En octubre de 2025, la Corporación de Bioeconomía de Malasia firmó un memorando de entendimiento con Polaris Bio para una red de RM 700 millones, equivalente a USD 158 millones, de más de 20 instalaciones de Bio-GNC, lo que destacó el creciente interés comercial en la monetización de residuos. Filipinas también está probando la conversión descentralizada de residuos, y el piloto Biosfair en Laguna está diseñado para procesar 1.200 toneladas de residuos orgánicos anuales mientras genera 250.000 kWh por año. Estos proyectos muestran que los sistemas basados en residuos pueden escalar rápidamente donde el combustible está concentrado y la logística de recolección es más simple que en los sistemas de residuos municipales mixtos.

Por Producción de Energía: La Electricidad Prevalece mientras los Combustibles de Transporte Reconfiguran las Cadenas de Valor

La electricidad mantuvo el 52,1% del tamaño del mercado de residuos a energía del Sudeste Asiático en 2025, lo que la convirtió en la categoría de producción más grande por un margen claro. El segmento se beneficia de contratos de servicios públicos a largo plazo, estructuras de liquidación más sencillas y la capacidad de monetizar grandes volúmenes a través de los sistemas de red existentes. La planta de Soc Son en Hanói procesa 5.000 toneladas por día y genera 90 MW, lo que ilustra la ventaja de escala de los proyectos de residuos a energía orientados a la generación eléctrica en entornos urbanos densos. La Instalación Integrada de Gestión de Residuos Tuas Nexus de Singapur generará 2.565 MWh de electricidad diariamente cuando esté completamente operativa, y esa producción puede satisfacer hasta el 3% de la demanda nacional de electricidad.

Se prevé que los combustibles de transporte crezcan a una CAGR del 15,8% de 2026 a 2031, convirtiéndolos en el flujo de producción de más rápido crecimiento en el mercado de residuos a energía del Sudeste Asiático. Esto refleja un cambio desde un modelo puramente eléctrico hacia combustibles bajos en carbono que pueden servir a usuarios de carga, transporte marítimo e industria. Indonesia pasó de un mandato de biodiésel B40 en 2025 a B50 en 2026, lo que fortalece el caso político más amplio para las vías de combustibles renovables a partir de residuos y biomasa. PT Prakarsa Energi Sejahtera está desarrollando una planta de pirólisis en el vertedero de Benowo en Surabaya diseñada para producir de 60 a 70 kilolitros de combustible renovable equivalente al diésel por día, lo que le da al segmento un ejemplo comercial visible. Esta parte de la industria de residuos a energía del Sudeste Asiático aún se encuentra en una etapa más temprana, pero está ampliando el modelo de ingresos más allá de la generación vinculada a la red eléctrica.

Por Usuario Final: Los Servicios Públicos y los Productores Independientes de Energía Dominan pero los Distribuidores de Combustibles de Transporte Ganan más Rápido

Los servicios públicos y los productores independientes de energía mantuvieron el 57,7% de la participación del mercado de residuos a energía del Sudeste Asiático en 2025, lo que confirma que el modelo comercial dominante aún se articula en torno al suministro de servicios públicos a largo plazo. Este segmento sigue siendo el más grande porque los sistemas de adquisición municipal y nacional están diseñados en torno al despacho a la red, la liquidación predecible y las ventas de energía respaldadas por concesiones. Keppel Infrastructure Trust trató más del 35% de los residuos municipales incinerables de Singapur en el ejercicio fiscal 2025, desvió el 97% de los residuos procesados de los vertederos y recuperó 6.000 toneladas de chatarra metálica de las cenizas de fondo, lo que muestra cómo los grandes operadores pueden combinar la eliminación, la recuperación y la monetización vinculada a los servicios públicos en una sola plataforma. Los proyectos industriales cautivos también se están expandiendo en Vietnam y Tailandia a medida que los fabricantes buscan un mayor control sobre el manejo de residuos y la presentación de informes de emisiones.

Se proyecta que los distribuidores de combustibles de transporte crezcan a una CAGR del 15,3% de 2026 a 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de residuos a energía del Sudeste Asiático. Su crecimiento sigue el mismo cambio observado en los mercados de producción, donde el bio-GNL, el bio-GNS y los combustibles líquidos renovables están avanzando hacia la relevancia comercial. La demanda del transporte de carga por carretera y el transporte marítimo es especialmente importante porque estos compradores necesitan opciones de combustible bajo en carbono conformes a volúmenes utilizables. En Tailandia, Gulf Waste to Energy Holdings obtuvo financiamiento respaldado por el Banco Asiático de Desarrollo para 12 plantas industriales con 96 MW de capacidad contratada, lo que demuestra que las vías comerciales no vinculadas a servicios públicos aún pueden alcanzar el cierre financiero cuando las estructuras del proyecto son sólidas. Con el tiempo, esta base de compradores más amplia debería hacer que el mercado de residuos a energía del Sudeste Asiático sea menos dependiente de un único canal de usuario final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Residuos a Energía en Singapur

Indonesia representó el 31,6% del tamaño del mercado de residuos a energía del Sudeste Asiático en 2025, lo que la mantuvo como el mayor mercado nacional de la región. La cartera actual se centra en 34 plantas planificadas en 34 ciudades, y se tenía previsto el inicio de obras para 5 aglomeraciones prioritarias en junio de 2026, con cada instalación diseñada para procesar más de 1.000 toneladas por día. El desarrollo indonesio es importante porque desplaza el mercado de proyectos urbanos aislados hacia un programa coordinado a nivel nacional. Se proyecta que Vietnam crezca a una CAGR del 14,8% de 2026 a 2031, convirtiéndolo en la geografía de más rápido crecimiento en el mercado de residuos a energía del Sudeste Asiático. Hanói inició las obras de la planta de Nui Thoong en mayo de 2026 con una capacidad de procesamiento planificada de 2.000 toneladas por día y una capacidad de generación de 45 MW, mientras que la ciudad también avanzó en la siguiente fase de Soc Son para elevar la producción total a 135 MW cuando esté completa.

Singapur cuenta con el ecosistema de residuos a energía más maduro de la región, con capacidad de incineración operativa ya integrada en la gestión nacional de residuos. Cuando esté completamente operativa, Tuas Nexus procesará 5.800 toneladas por día y generará 2.565 MWh de electricidad cada día, lo que reducirá las cargas de los vertederos en un 30% respecto a los niveles de 2018. El mercado también mostró una profundidad continua en mayo de 2026 cuando AECOM, Binnies y Ramboll fueron designados como ingenieros del propietario para la Fase 2 de la instalación. Malasia está pasando de la actividad piloto a un programa más amplio, liderado por la planta de asociación público-privada de Sungai Udang y un impulso paralelo hacia el Bio-GNC vinculado a los residuos de palma.

Tailandia destaca por la amplitud de su actividad en los flujos de residuos tanto municipales como industriales, lo que le otorga una base de demanda más diversificada que varios de sus pares regionales. En febrero de 2026, el Banco Asiático de Desarrollo firmó un paquete de financiamiento de THB 16.600 millones, equivalente a USD 521,5 millones, para 12 plantas industriales de residuos a energía con 96 MW de capacidad contratada, marcando el primer gran desarrollo industrial en este campo en Tailandia. Filipinas se encuentra en una etapa más temprana, pero los proyectos piloto de digestión descentralizada y los pasos formales de subasta están comenzando a crear una ruta de desarrollo más clara. El resto del Sudeste Asiático, incluidos Myanmar, Camboya y partes de la subregión del Mekong, aún cuenta con infraestructura de plantas limitada y apoyo político en etapa inicial. Esto deja al mercado de residuos a energía del Sudeste Asiático con una combinación de sistemas urbanos maduros, mercados de desarrollo acelerado y oportunidades frontera a largo plazo.

Mercado de Residuos a Energía en Indonesia

Indonesia emerge como el mercado más dinámico de la región, con proyecciones que indican una notable tasa de crecimiento de aproximadamente el 23% durante el período de previsión 2024-2029. La rápida urbanización del país y el aumento de la generación de residuos han creado importantes oportunidades para el desarrollo de residuos a energía. El gobierno de Indonesia ha implementado políticas e incentivos integrales para atraer inversiones en el sector, incluidas tarifas de alimentación y beneficios fiscales para proyectos de residuos a energía. El enfoque del país hacia el desarrollo de residuos a energía es particularmente notable por su énfasis tanto en tecnologías de tratamiento térmico como biológico de residuos, lo que permite diversas soluciones de tratamiento de residuos. El compromiso del gobierno de reducir la dependencia de los vertederos y aumentar la generación de energía renovable ha llevado al desarrollo de numerosas instalaciones de residuos a energía en las principales ciudades. El crecimiento del mercado está respaldado además por una fuerte participación del sector privado y colaboraciones internacionales en el desarrollo de proyectos. La vasta extensión geográfica del país y su creciente población urbana continúan impulsando la expansión de la infraestructura de residuos a energía, convirtiéndolo en un mercado cada vez más atractivo para inversores y proveedores de tecnología.

Mercado de Residuos a Energía en Tailandia

Tailandia se ha consolidado como un actor clave en el sector de residuos a energía del Sudeste Asiático, impulsado por sus planes integrales de desarrollo de energías renovables y su marco regulatorio de apoyo. El enfoque del país hacia el desarrollo de residuos a energía se caracteriza por una combinación equilibrada de tecnologías, incluidos métodos de tratamiento tanto térmico como biológico. El éxito de Tailandia en el sector está respaldado por su bien desarrollada infraestructura de recogida de residuos y el fuerte apoyo gubernamental a los proyectos de energía renovable. El país ha implementado diversas iniciativas para promover el desarrollo de residuos a energía, incluidas atractivas tarifas de alimentación e incentivos a la inversión. El crecimiento del mercado está respaldado además por una creciente conciencia medioambiental y la necesidad de soluciones sostenibles de gestión de residuos en las zonas urbanas. El sector de residuos a energía de Tailandia se beneficia de una fuerte participación del sector privado y experiencia tecnológica, con numerosas empresas internacionales activamente involucradas en el desarrollo de proyectos. El compromiso del gobierno de aumentar la capacidad de energía renovable y reducir la dependencia de los combustibles fósiles continúa impulsando la expansión del mercado.

Mercado de Residuos a Energía en Malasia

Malasia ha emergido como un actor significativo en el mercado de residuos a energía del Sudeste Asiático, impulsado por su firme compromiso con la gestión sostenible de residuos y el desarrollo de energías renovables. El enfoque del país hacia los residuos a energía se caracteriza por un énfasis en tecnologías innovadoras y soluciones eficientes de tratamiento de residuos. El desarrollo del mercado en Malasia está respaldado por políticas gubernamentales integrales que promueven la energía renovable y la sostenibilidad medioambiental. El país ha atraído con éxito inversiones tanto nacionales como internacionales en proyectos de residuos a energía a través de diversos esquemas de incentivos y regulaciones de apoyo. El crecimiento del mercado se ve potenciado además por la creciente urbanización y la necesidad de soluciones eficientes de gestión de residuos en las principales ciudades. El sector de residuos a energía de Malasia se beneficia de sólidas capacidades tecnológicas y una red de infraestructuras bien desarrollada. El énfasis del gobierno en los principios de economía circular y el desarrollo sostenible continúa creando nuevas oportunidades para la expansión del mercado.

Mercado de Residuos a Energía en Otros Países

El mercado de residuos a energía en otros países del Sudeste Asiático, incluidos Vietnam, Filipinas, Myanmar, Camboya, Laos y Brunéi, demuestra distintos niveles de desarrollo y potencial. Estos mercados se caracterizan por una creciente conciencia sobre las prácticas sostenibles de gestión de residuos y un creciente interés en las soluciones de energía renovable. Mientras que algunos países se encuentran en las primeras etapas del desarrollo del mercado, otros están avanzando rápidamente en sus capacidades de residuos a energía a través de iniciativas gubernamentales y asociaciones internacionales. El desarrollo de la infraestructura de residuos a energía en estos países está impulsado por factores como la urbanización, las preocupaciones medioambientales y la necesidad de fuentes de energía sostenibles. Muchos de estos mercados están experimentando un creciente interés por parte de inversores internacionales y proveedores de tecnología, particularmente en países con marcos regulatorios favorables e incentivos a la inversión. El desarrollo futuro de estos mercados probablemente estará influenciado por factores como las políticas gubernamentales, el avance tecnológico y el acceso a la financiación.

Panorama Competitivo

Principales Empresas en el Mercado de Residuos a Energía de Asia Sudoriental

El mercado de conversión de residuos en energía del Sudeste Asiático está moderadamente fragmentado, y la ventaja competitiva está determinada más por la solidez tecnológica y la capacidad de ejecución que por el volumen regional por sí solo. Los fabricantes de equipos originales japoneses mantienen una posición duradera en los sistemas de parrilla de alta capacidad, especialmente en Singapur y Tailandia, donde la fiabilidad y el rendimiento en materia de emisiones tienen mayor peso. El negocio de infraestructura de Keppel demuestra el valor de los modelos operativos integrados, con ingresos recurrentes en el ejercicio fiscal 2025 de 703 millones de USD y un EBITDA de soluciones de descarbonización y sostenibilidad que aumentó un 32% interanual hasta los 101,35 millones de USD. Estos resultados son relevantes porque demuestran que los operadores con capacidades de tratamiento de residuos, energía y recuperación de recursos pueden generar ingresos más allá de las simples tarifas de entrada. En términos prácticos, el mercado recompensa a las empresas que pueden mantener un alto rendimiento de las plantas a lo largo de largos períodos de concesión.

Los promotores chinos están expandiéndose de manera agresiva en Vietnam e Indonesia, aprovechando la escala de sus contratistas de ingeniería, adquisición y construcción domésticos y su profundidad manufacturera para ofrecer precios más competitivos y una implantación más rápida. Esa estrategia es visible en las asociaciones de enero de 2026 entre BPI Danantara y Wangneng Environment Co. y Zhejiang Weiming Environment Protection Co. para proyectos en Bekasi y Denpasar, en Indonesia. Las empresas europeas aún mantienen una posición importante, pero su rol está evolucionando hacia la ingeniería de control de emisiones, los mandatos de ingeniería del propietario y el soporte especializado de procesos. El nombramiento en mayo de 2026 de AECOM, Binnies y Ramboll para la Fase 2 de Tuas Nexus es un claro ejemplo de ese posicionamiento de mayor valor añadido.

Las oportunidades de espacios no explotados son más sólidas en la gasificación industrial y la pirólisis, el tratamiento biológico modular de residuos agrícolas y las vías de conversión en combustibles para transporte. Estas áreas son atractivas porque se adaptan a flujos de residuos que son más difíciles de monetizar únicamente a través de la incineración tradicional conectada a la red. La monetización de créditos de carbono también está adquiriendo mayor relevancia, donde la captura de metano o las vías de bioenergía certificadas pueden añadir una segunda fuente de ingresos. En Malasia, el programa registrado en Verra de Monsoon Carbon ya generaba créditos que se negociaban a 10 USD por tonelada de CO2e, lo que sugiere que la certificación puede mejorar materialmente la economía de los proyectos para los primeros en adoptar esta vía. En general, el mercado de conversión de residuos en energía del Sudeste Asiático favorece a los patrocinadores que pueden combinar el control de la materia prima, la financiación, la adaptación tecnológica y la gestión del cumplimiento normativo dentro de una única plataforma de entrega.

Mercado Dominado por Asociaciones Estratégicas e Integración

El mercado de residuos a energía del Sudeste Asiático exhibe una combinación de conglomerados globales y especialistas regionales, con actores internacionales que a menudo se asocian con entidades locales para navegar los desafíos específicos del mercado y los requisitos regulatorios. La estructura del mercado se caracteriza por un nivel moderado de consolidación, con grandes actores como Keppel Seghers y Mitsubishi Heavy Industries manteniendo posiciones sólidas gracias a su presencia establecida y experiencia tecnológica. El panorama competitivo está siendo moldeado cada vez más por asociaciones público-privadas, particularmente en países como Singapur y Tailandia, donde las iniciativas gubernamentales desempeñan un papel crucial en el desarrollo del mercado.

El mercado ha sido testigo de una actividad significativa de fusiones y adquisiciones, con empresas como Keppel Seghers adquiriendo participaciones en firmas especializadas para mejorar sus capacidades tecnológicas y oferta de servicios. Las empresas conjuntas se han convertido en un modo preferido de entrada y expansión en el mercado, como lo demuestran las colaboraciones entre empresas como PT Jakarta Propertindo y Fortum. Estas alianzas estratégicas no solo están facilitando la transferencia de tecnología, sino que también están ayudando a las empresas a compartir los riesgos de los proyectos y aprovechar el conocimiento del mercado local, manteniendo al mismo tiempo ventajas competitivas en sus respectivas áreas de especialización.

La Innovación y la Localización Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su cuota de mercado, es esencial un enfoque multifacético que combine innovación tecnológica, comprensión del mercado local y excelencia operativa. Las empresas deben centrarse en desarrollar soluciones rentables que aborden los desafíos específicos de gestión de residuos regionales mientras cumplen con regulaciones medioambientales cada vez más estrictas. Construir relaciones sólidas con las autoridades locales y las agencias de gestión de residuos se ha vuelto crucial, ya que el apoyo gubernamental y la alineación de políticas influyen significativamente en el éxito de los proyectos. La capacidad de ofrecer modelos de financiación flexibles y demostrar historiales exitosos en mercados similares es cada vez más importante para mantener la ventaja competitiva.

Los nuevos participantes y las empresas retadoras pueden ganar terreno centrándose en segmentos de nicho de mercado o soluciones tecnológicas específicas que aborden necesidades no satisfechas en la cadena de valor de residuos a energía. Los factores de éxito incluyen el desarrollo de modelos de negocio innovadores que puedan superar los elevados requisitos de capital típicos de la industria, al tiempo que se construyen sólidas asociaciones locales para navegar los marcos regulatorios y asegurar las aprobaciones de proyectos. Las empresas también deben considerar el creciente énfasis en la sostenibilidad medioambiental y los principios de economía circular, ya que estos factores influyen significativamente en las preferencias de los clientes y los requisitos regulatorios. La capacidad de demostrar claros beneficios medioambientales y la creación de valor social será cada vez más importante tanto para los actores establecidos como para los nuevos participantes a la hora de asegurar nuevos proyectos y mantener la posición en el mercado. Además, centrarse en la valorización de residuos puede proporcionar una ventaja competitiva al convertir los residuos en recursos valiosos.

Líderes de la Industria de Residuos a Energía de Asia Sudoriental

Mitsubishi Heavy Industries Ltd

Keppel Infrastructure Holdings

Hitachi Zosen Corp

China Everbright Environment Group

Veolia Environment SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La Empresa de Medio Ambiente Urbano Xuan Mai y Green Marble JSC han iniciado la construcción de la planta de tratamiento de residuos de alta tecnología y residuos a energía de Nui Thoong en la comuna de Xuan Mai, Hanói, con una inversión total de aproximadamente USD 200 millones. La instalación está diseñada para procesar 2.000 toneladas de residuos diariamente y generar 45 MW de electricidad para la red nacional. Este proyecto marca la primera planta de residuos a energía de alta tecnología en el suroeste de Hanói, abordando la ausencia prolongada de instalaciones de tratamiento de residuos sólidos a gran escala en la zona.

- Mayo de 2026: La empresa conjunta de AECOM, Binnies y Ramboll fue designada por la Agencia Nacional de Medio Ambiente de Singapur como ingenieros del propietario para la Fase 2 de la Instalación Integrada de Gestión de Residuos Tuas Nexus, extendiendo un mandato de ingeniería plurianual que sustenta el programa emblemático de infraestructura de residuos a energía de Singapur por valor de más de USD 1.500 millones. El nombramiento sigue a los trabajos previos de la Fase 1 y posiciona a la empresa conjunta para supervisar 2.900 toneladas por día de capacidad adicional de residuos a energía, incluida la futura integración de captura de carbono en el sitio.

- Abril de 2026: Hanói inició la expansión de la Fase 2 de la Planta de Residuos a Energía de Soc Son, añadiendo 1.600 toneladas por día de capacidad para tratar residuos previamente depositados en vertederos y aumentando la producción total a 135 MW; la inversión total para esta expansión es de aproximadamente VND 5.830 mil millones (USD 239 millones). La finalización completa de la planta está prevista para el cuarto trimestre de 2027, lo que convierte a Soc Son en una de las mayores instalaciones de residuos a energía del mundo por capacidad instalada.

- Marzo de 2026: En la ciudad de Da Nang, el Banco de Agricultura y Desarrollo Rural de Vietnam (Agribank) y la Empresa de Medio Ambiente de Vietnam por Acciones (miembro del Grupo Amaccao) celebraron una Ceremonia de Firma de Contrato de Crédito para la implementación del proyecto de Planta de Incineración de Residuos Sólidos en Khanh Son, una iniciativa ambiental significativa para la ciudad.

Alcance del Informe del Mercado de Residuos a Energía de Asia Sudoriental

Los residuos a energía se refieren a la conversión de diversos materiales de desecho en formas utilizables de energía, como electricidad, calor o combustible. Implica la aplicación de diferentes tecnologías para extraer energía de los residuos, reduciendo así el volumen de residuos que necesita ser depositado en vertederos o incinerado. Los materiales de desecho más comunes utilizados en los procesos de residuos a energía incluyen los residuos sólidos urbanos, la biomasa, los residuos agrícolas, los residuos industriales y los lodos de aguas residuales. Estos materiales de desecho son típicamente ricos en contenido orgánico, que puede aprovecharse para la generación de energía.

El Mercado de Residuos a Energía del Sudeste Asiático está segmentado en tecnología, tipo de residuo, producción de energía, usuario final y geografía. Por tecnología, el mercado está segmentado en tecnologías físicas, térmicas y biológicas. El segmento físico incluye sistemas de combustible derivado de residuos y tratamiento mecánico-biológico. El segmento térmico incluye tecnologías de incineración/combustión, gasificación, pirólisis y arco de plasma. El segmento biológico incluye tecnologías de digestión anaerobia y fermentación. Por tipo de residuo, el mercado está segmentado en residuos sólidos urbanos, residuos industriales, residuos agrícolas y agroindustriales, lodos de aguas residuales y otros, incluidos residuos comerciales, de construcción y peligrosos. Por producción de energía, el mercado está segmentado en electricidad, calor, calor y energía combinados y combustibles de transporte, incluidos bio-GNS, bio-GNL y etanol. Por usuario final, el mercado está segmentado en servicios públicos y productores independientes de energía, plantas industriales cautivas, operadores de calefacción urbana y distribuidores de combustibles de transporte. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de residuos a energía del Sudeste Asiático en 6 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Física | |

| Térmica | Incineración |

| Coprocesamiento | |

| Pirólisis/Gasificación | |

| Biológica | Digestión Anaerobia |

| Malasia |

| Indonesia |

| Tailandia |

| Singapur |

| Vietnam |

| Resto de Asia Sudoriental |

| Tecnología | Física | |

| Térmica | Incineración | |

| Coprocesamiento | ||

| Pirólisis/Gasificación | ||

| Biológica | Digestión Anaerobia | |

| Análisis del Mercado Regional por Geografía {Tamaño del Mercado y Previsión de la Demanda hasta 2028 (solo para regiones)} | Malasia | |

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia Sudoriental | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para los residuos a energía en el Sudeste Asiático?

El mercado de residuos a energía del Sudeste Asiático fue valorado en USD 4.640 millones en 2025, alcanzó USD 5.220 millones en 2026 y se prevé que llegue a USD 9.480 millones para 2031 a una CAGR del 12,65%.

¿Qué país lidera la demanda regional?

Indonesia mantuvo la mayor participación nacional con el 31,6% en 2025, respaldada por un programa de desarrollo coordinado a nivel nacional en múltiples ciudades.

¿Qué tecnología se está expandiendo más rápido?

La tecnología térmica siguió siendo el segmento más grande en 2025 con el 62,1%, pero se proyecta que la tecnología biológica crezca más rápido al 14,3% hasta 2031.

¿Por qué los combustibles de transporte están captando la atención de los inversores?

Se prevé que los combustibles de transporte crezcan a una CAGR del 15,8% hasta 2031 porque el apoyo político, la demanda del transporte marítimo y las necesidades de combustibles renovables están creando una base de ingresos más amplia que la electricidad por sí sola.

¿Cuál es el principal desafío financiero para los desarrolladores de proyectos?

El mayor obstáculo sigue siendo el alto costo de capital inicial, ya que las plantas grandes aún requieren inversiones de cientos de millones de USD y dependen de largos períodos de concesión para recuperar el capital.

¿Qué grupo de usuarios finales domina los ingresos de los proyectos hoy en día?

Los servicios públicos y los productores independientes de energía lideraron con el 57,7% en 2025 porque la mayoría de los grandes proyectos aún están estructurados en torno al suministro a la red a largo plazo y los modelos de concesión vinculados a los servicios públicos.

Última actualización de la página el: