Tamaño y Participación del Mercado de Dispositivos de Endoscopia en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

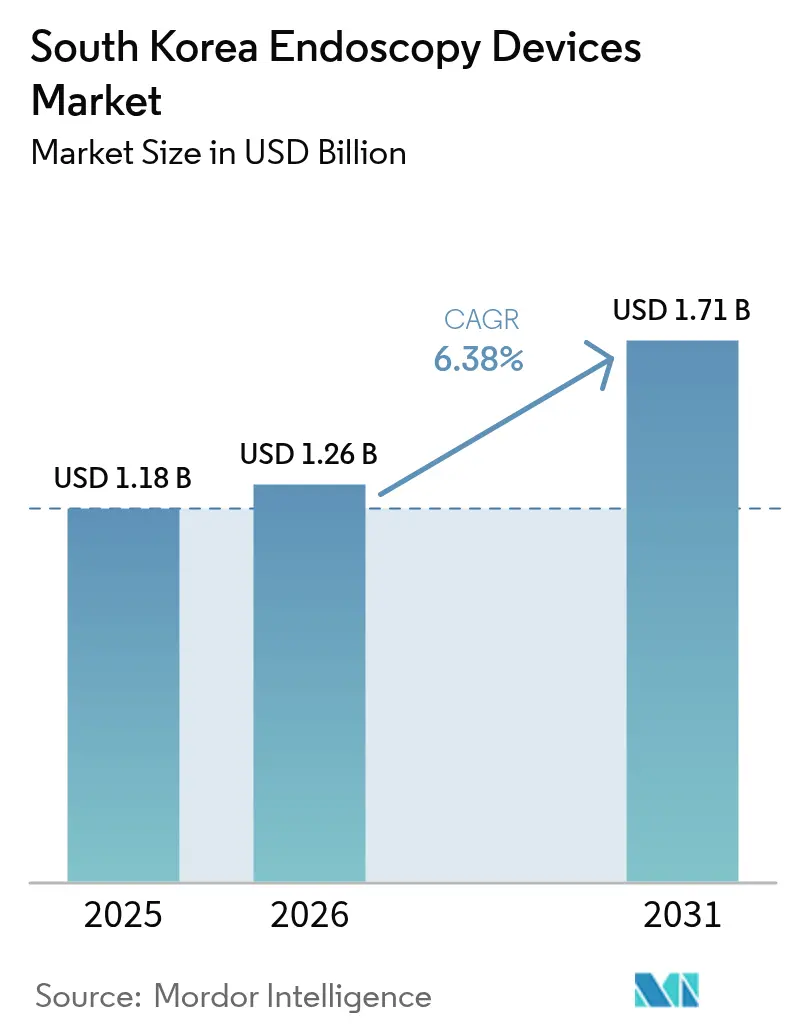

| Tamaño del mercado en el año base (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

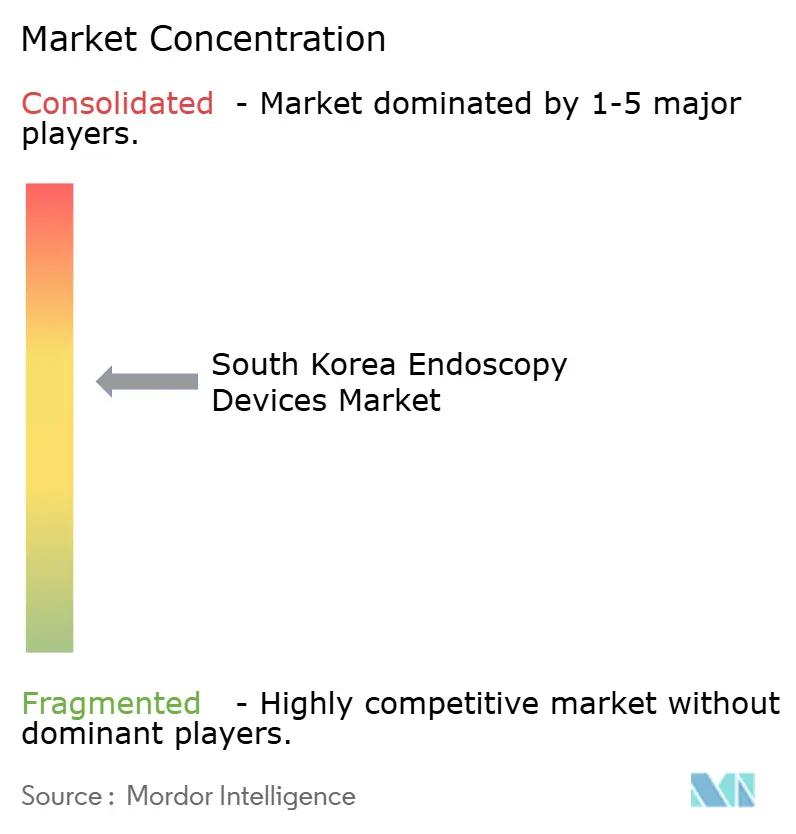

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en Corea del Sur por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia de Corea del Sur fue valorado en USD 1,18 mil millones en 2025 y se estima que crecerá desde USD 1,26 mil millones en 2026 hasta alcanzar USD 1,71 mil millones en 2031, a una CAGR del 6,38% durante el período de pronóstico (2026-2031). Este impulso está impulsado por el rápido envejecimiento de la población del país, una alta carga de neoplasias gastrointestinales y la rápida adopción de plataformas habilitadas con inteligencia artificial que ofrecen una sensibilidad y especificidad de detección de lesiones ≥95%. El aumento de los volúmenes de procedimientos bajo el Programa Nacional de Detección del Cáncer, la ampliación del reembolso para terapias complejas como la disección submucosa endoscópica y el crecimiento de los centros de cirugía ambulatoria están reforzando la demanda. Las políticas gubernamentales paralelas —incluida la Ley de Productos Médicos Digitales (enero de 2025) y el 1.er Plan Maestro para el Fomento y Apoyo de la Industria de Dispositivos Médicos— están catalizando la producción nacional y la capacidad de exportación, mientras que los sistemas de apoyo a la toma de decisiones basados en inteligencia artificial acortan el tiempo de los procedimientos y aumentan la precisión diagnóstica. Las fuerzas que contrarrestan este crecimiento incluyen los elevados costos iniciales de los equipos, las complejas normas de reprocesamiento y la escasez de endoscopistas cualificados fuera de los centros metropolitanos, factores que moderan la adopción en hospitales y clínicas más pequeños.

Conclusiones Clave del Informe

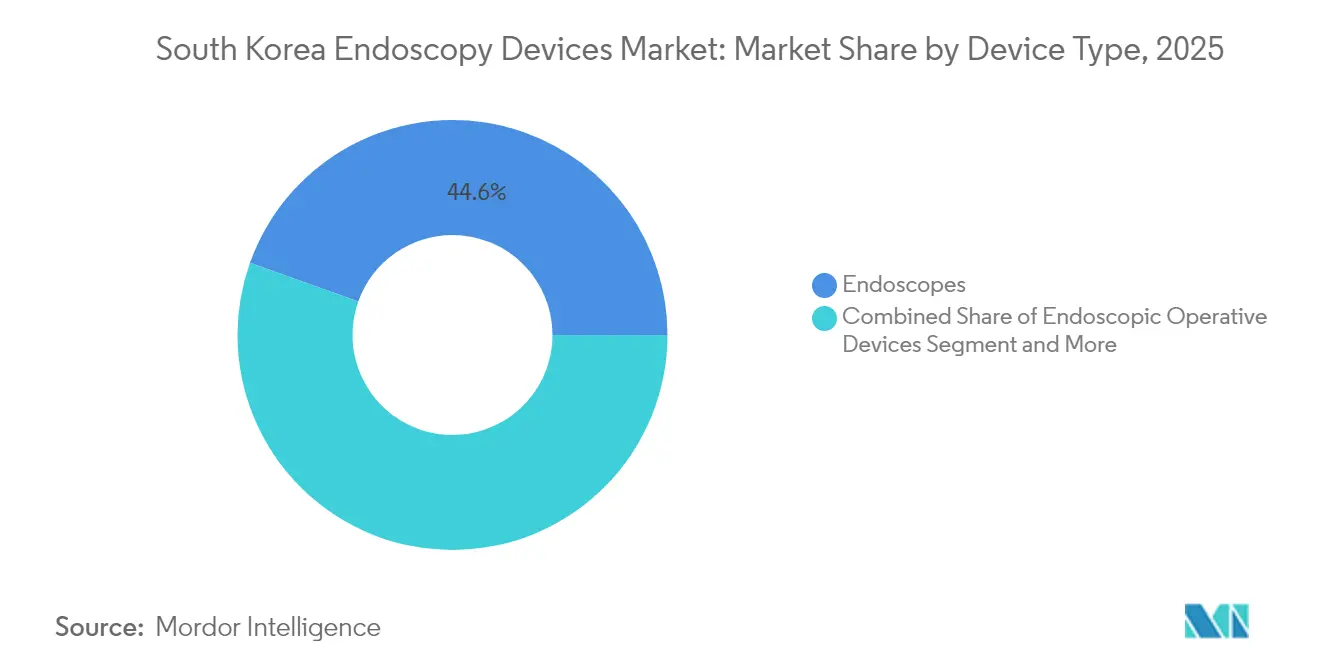

- Por tipo de dispositivo, los endoscopios capturaron el 44,55% de la participación del mercado de dispositivos de endoscopia de Corea del Sur en 2025. Se proyecta que los endoscopios de cápsula se expandirán a una CAGR del 13,45% hasta 2031, la más alta entre todos los tipos de dispositivos.

- Por aplicación, la gastroenterología representó el 54,60% del tamaño del mercado de dispositivos de endoscopia de Corea del Sur en 2025 y continúa liderando el total de procedimientos. Se prevé que la ginecología registre la CAGR más alta a nivel de aplicación, del 10,6%, entre 2026 y 2031.

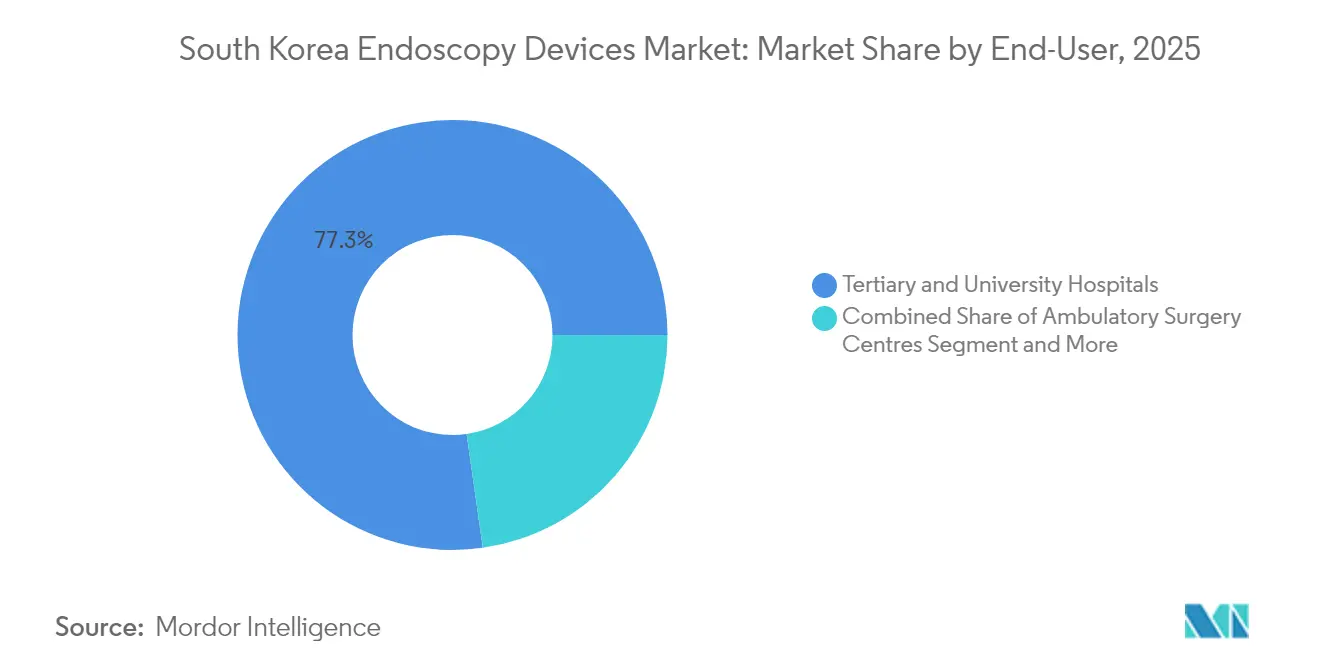

- Por usuario final, los hospitales terciarios y universitarios mantuvieron una participación de ingresos del 77,25% en 2025, mientras que se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 11,4% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos gastrointestinales y oncológicos | +1.8% | Nacional, mayor en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de la cobertura del Seguro Nacional de Salud para procedimientos avanzados | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para fortalecer la fabricación nacional | +0.9% | Nacional, centros industriales | Largo plazo (≥ 4 años) |

| Creciente adopción de modelos de cirugía ambulatoria y de día | +0.7% | Seúl, Busan, Daegu | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial y robótica en los flujos de trabajo | +2.1% | Nacional, hospitales terciarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de trastornos gastrointestinales y oncológicos

Corea del Sur registró 292.221 nuevos casos de cáncer en 2024, y la tasa de incidencia de cáncer gástrico de 27,0 por 100.000 habitantes ocupó el tercer lugar a nivel mundial. Si bien la mortalidad está disminuyendo un 4,53% anualmente, el número absoluto de pacientes aumenta a medida que la edad mediana supera los 45 años. La esofagogastroduodenoscopia bienal en el marco del Programa Nacional de Detección del Cáncer ha impulsado la detección en estadios tempranos, elevando la supervivencia a 5 años a más del 70% entre las cohortes sometidas a cribado. En conjunto, estos patrones epidemiológicos sustentan un crecimiento sostenido de los procedimientos, apoyando directamente el mercado de dispositivos de endoscopia de Corea del Sur.

Expansión de la cobertura del Seguro Nacional de Salud para procedimientos avanzados

La cobertura universal de salud ahora reembolsa técnicas de alta complejidad como la disección submucosa endoscópica (DSE) para el cáncer gástrico temprano. Los registros nacionales muestran un aumento interanual de la DSE desde 2018, particularmente entre pacientes de ≥60 años. La mejora en la asequibilidad impulsa la demanda de dispositivos, pero persisten brechas en el reembolso; estudios de microcosteo revelan que el Seguro Nacional de Salud cubre solo el 71,7% de los costos de cistoscopia en grandes hospitales, lo que insta a un ajuste de las políticas[1]Uiemo Je y Byeong-Ju Kwon, "Un Análisis de Microcosteo Multicéntrico de Procedimientos de Cistoscopia Flexible en Corea," icurology.org.

Iniciativas gubernamentales para fortalecer la fabricación nacional

El 1.er Plan Maestro (2023-2027) tiene como objetivo posicionar a Corea del Sur entre los cinco principales exportadores mundiales de dispositivos médicos, con la endoscopia identificada como área prioritaria. Leyes complementarias como la Ley de Productos Médicos Digitales establecen vías regulatorias simplificadas para sistemas mejorados con inteligencia artificial, vigentes desde 2025. Estos marcos atraen inversión extranjera directa al tiempo que aceleran la investigación y el desarrollo nacional, reconfigurando el panorama competitivo y estimulando el mercado de dispositivos de endoscopia de Corea del Sur[2]Instituto Coreano de Economía e Industria y Comercio, "La Industria de la Salud de Corea está Lista para dar un Gran Salto," investkorea.org.

Creciente adopción de modelos de cirugía ambulatoria y de día

Seúl, Busan y Daegu reportan la mayor penetración de centros de cirugía ambulatoria, donde los costos de los procedimientos son un 60% más bajos que en los departamentos ambulatorios hospitalarios y la rotación de pacientes es más rápida. Las endoscopias del tracto gastrointestinal superior dominan la carga de casos de los centros de cirugía ambulatoria, impulsando la demanda de torres compactas y reutilizables y kits de accesorios de un solo uso adecuados para entornos de alto rendimiento[3]Fred E. Shapiro et al., "Comparación de Costos entre Centros de Cirugía Ambulatoria y Departamentos Ambulatorios Hospitalarios," ekja.org. A medida que los pagadores favorecen cada vez más los pagos neutrales por sitio, el cambio hacia los centros de cirugía ambulatoria debería continuar hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento del ciclo de vida | −1.2% | A nivel nacional, mayor en hospitales más pequeños | Corto plazo (≤ 2 años) |

| Riesgo de infecciones relacionadas con dispositivos y reprocesamiento complejo | −0.8% | Nacional | Mediano plazo (2-4 años) |

| Competencia de modalidades de imagen no invasivas | −0.6% | Centros de imagen urbanos | Largo plazo (≥ 4 años) |

| Escasez de endoscopistas cualificados en áreas no metropolitanas | −0.9% | Provincias rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y mantenimiento del ciclo de vida

Un estudio de microcosteo multicéntrico de 2024 situó los costos promedio de cistoscopia en USD 100,8 en un hospital de referencia de Seúl y en USD 119,2 en una instalación pública; el reembolso cubrió solo el 71,7% y el 60,6% respectivamente, dejando brechas sin financiamiento significativas. El mantenimiento y el reprocesamiento representan casi la mitad de los gastos del ciclo de vida, lo que desincentiva a las clínicas más pequeñas de adquirir sistemas premium y limita el mercado de dispositivos de endoscopia de Corea del Sur en entornos con recursos limitados.

Riesgo de infecciones relacionadas con dispositivos y requisitos complejos de reprocesamiento

Las infecciones asociadas a endoscopios, aunque poco frecuentes, persisten debido a que los diseños de los canales albergan biopelículas. Una encuesta nacional de 2024 registró un 98,9% de adherencia a las directrices de reprocesamiento, pero solo un 56% de cumplimiento en el transporte de endoscopios contaminados en contenedores sellados. La creciente atención al control de infecciones está impulsando el debate sobre soluciones de un solo uso, pero cada procedimiento genera 1,34 kg de residuos, lo que genera preocupaciones ambientales y de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Endoscopios Mantienen la Primacía mientras las Cápsulas se Aceleran

El segmento de endoscopios representó el 44,55% de la participación del mercado de dispositivos de endoscopia de Corea del Sur en 2025, sustentado por el cribado de cáncer gástrico de alto volumen y la rápida incorporación de algoritmos de inteligencia artificial en los videoendoscopios convencionales. Los sistemas de visualización actualizados a 4K/8K refuerzan la confianza diagnóstica en los centros terciarios, mientras que los dispositivos operativos crecen de manera constante gracias al aumento de los procedimientos terapéuticos como la disección submucosa endoscópica.

Los sistemas de cápsula están preparados para una CAGR del 13,45% hasta 2031, lo que refleja la preferencia de los pacientes por las tecnologías no invasivas y la sólida conectividad que transmite imágenes en tiempo real. Los datos piloto iniciales muestran tasas de finalización técnica superiores al 90% en la imagen del intestino delgado, lo que impulsa debates entre los pagadores sobre un reembolso más amplio. Las plataformas asistidas por robótica, aunque incipientes, lograron una tasa de éxito técnico del 86,1% en ensayos de disección submucosa endoscópica colorrectal y son prometedoras para resecciones complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Gastroenterología Domina en Medio de una Huella Clínica en Expansión

La gastroenterología representó el 54,60% del tamaño del mercado de dispositivos de endoscopia de Corea del Sur en 2025 y sigue siendo esencial para el Programa Nacional de Detección del Cáncer bienal, que cuenta con una participación del 50%. Los volúmenes de procedimientos han vuelto a los niveles previos a la pandemia para la colonoscopia, pero se mantienen por debajo para la gastroscopia entre los grupos de bajos ingresos, lo que subraya los desafíos de acceso que aún estimulan la demanda de equipos en las instalaciones públicas.

La ginecología es el segmento de mayor crecimiento, con una CAGR del 10,6% hasta 2031, impulsada por la histeroscopia ambulatoria y las intervenciones laparoscópicas que minimizan el tiempo de recuperación. La neumología, la neurología/otorrinolaringología y la ortopedia también se expanden a medida que los broncoscopios, neuroendoscopios y artroscopios de un solo uso reducen el riesgo de infección cruzada y facilitan el alta el mismo día.

Por Usuario Final: Los Hospitales Terciarios Lideran mientras los Centros de Cirugía Ambulatoria Crecen con Fuerza

Los hospitales terciarios y universitarios mantuvieron el 77,25% de los ingresos en 2025, apoyándose en su escala y equipos de especialistas para respaldar la inversión en torres preparadas para inteligencia artificial y módulos robóticos. Su dominio concentra la experiencia en las áreas metropolitanas, lo que obliga a los pacientes rurales a desplazarse para recibir atención avanzada, una dinámica que subraya la importancia estratégica de las plataformas de tele-endoscopia.

Sin embargo, se prevé que los centros de cirugía ambulatoria registren una CAGR del 11,4% hasta 2031, impulsados por la preferencia de los pagadores por sitios rentables y la demanda de los pacientes de un servicio más ágil. La gastroenterología es la especialidad ancla en estas instalaciones, donde la alta rotación favorece plataformas compactas y fáciles de esterilizar, ampliando aún más el mercado de dispositivos de endoscopia de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las zonas metropolitanas, especialmente Seúl, Busan y Daegu, realizan la mayoría de los procedimientos y albergan la mayor parte de los sistemas equipados con inteligencia artificial, sustentando la difusión tecnológica. Las provincias rurales se quedan atrás porque solo el 35% de los endoscopistas ejercen fuera de las grandes ciudades, lo que amplifica la inequidad en la atención y alarga las listas de espera. El régimen de pago por servicio del gobierno surcoreano impulsa mayores volúmenes en los centros urbanos, reforzando los desequilibrios regionales.

Los datos de la era pandémica mostraron una disminución más pronunciada de la colonoscopia entre los grupos de bajos ingresos; la recuperación ha permanecido incompleta para la gastroscopia en la población con asistencia médica, lo que subraya los determinantes socioeconómicos de la utilización en researchgate.net. Se espera que la expansión del seguro para técnicas avanzadas reduzca las brechas, aunque las limitaciones presupuestarias de capital aún limitan la adopción de sistemas de vanguardia fuera de los centros terciarios.

La inversión continua en centros de cirugía ambulatoria —especialmente en ciudades satélite— debería distribuir la capacidad de manera más equitativa. Combinadas con furgonetas de endoscopia móvil y plataformas de tutoría remota, estas iniciativas podrían redistribuir los volúmenes de procedimientos, nivelando gradualmente la distribución geográfica del mercado de dispositivos de endoscopia de Corea del Sur.

Panorama Competitivo

Olympus, Fujifilm y HOYA (PENTAX Medical) anclan el mercado a través de extensas redes de servicio y actualizaciones continuas de productos. Olympus está pilotando un "Ecosistema de Endoscopia Inteligente" que integra detección basada en inteligencia artificial e informes automatizados para su lanzamiento en marzo de 2026. El ELUXEO 4K de Fujifilm ofrece imágenes de múltiples longitudes de onda y ha ganado rápida tracción en los centros terciarios de Seúl.

Los innovadores nacionales están ganando terreno. ENDOROBOTICS desarrolló la plataforma ROBOPERA, que mejora la eficiencia de la disección submucosa endoscópica y amplía las indicaciones para lesiones gástricas tempranas. NexPowder de Next Biomedical aspira a convertirse en el primer agente hemostático estándar registrado en Corea, abordando las brechas en el sangrado postprocedimiento. La plataforma INSIGHT de Lunit añade superposiciones de detección de pólipos por inteligencia artificial compatibles con las torres existentes, ofreciendo una vía de actualización rentable para los hospitales más pequeños.

Las colaboraciones estratégicas aceleran la innovación: el acuerdo de distribución de Medtronic en 2025 con Dragonfly Endoscopy amplía el acceso a herramientas pancreaticobiliares avanzadas en Asia Oriental. Los fabricantes de equipos originales internacionales suelen asociarse con empresas locales para el soporte posventa, navegando el entorno regulatorio riguroso pero transparente de Corea.

Líderes de la Industria de Dispositivos de Endoscopia en Corea del Sur

Karl Storz SE & Co. KG

Olympus Corporation

Fujifilm Holdings Corp.

HOYA Corporation (PENTAX Medical)

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La financiación respaldada por el gobierno y las vías de validación están creando espacios en blanco para las plataformas de endoscopia habilitadas por IA y robótica que se adaptan a las restricciones de capacidad y de fuerza laboral de Corea, especialmente fuera de los centros terciarios metropolitanos. Un catalizador clave es el Pan-Ministry Advanced Medical Device R&D Project (2026-2032), un programa de 940,8 mil millones de KRW que apunta explícitamente a tecnologías inéditas a nivel mundial, como los endoscopios flexibles con dirección autónoma, alineándose con la demanda hospitalaria de apoyo a la decisión, informes estandarizados y tiempos de procedimiento más cortos. La expansión del reembolso para terapias avanzadas (por ejemplo, ESD para cáncer gástrico temprano) y el escrutinio continuo del control de infecciones en torno al reprocesamiento también respaldan la demanda de superposiciones de software de IA compatibles con torres instaladas, sistemas de alto rendimiento listos para ASC y accesorios selectivos de un solo uso o de reprocesamiento simplificado donde existen brechas de cumplimiento.

La expansión orientada a la exportación por parte de los fabricantes nacionales es otra oportunidad a corto plazo, ya que las empresas aprovechan las certificaciones internacionales para diversificarse más allá de la base local de hardware liderada por los actores establecidos. La certificación CE MDR de FineMedix para siete dispositivos endoscópicos (junio de 2026) muestra una vía concreta para que los fabricantes de dispositivos con sede en Corea compitan en mercados extranjeros regulados, y las colaboraciones nacionales, como el trabajo de desarrollo de endoscopios robóticos de MediIntech con el Seoul National University Hospital y otros institutos de investigación, generan capacidad local en endoscopia inteligente. En términos comerciales, esta combinación respalda asociaciones que agrupan hardware de endoscopia global con software de IA aprobado localmente, favoreciendo a los proveedores que pueden ofrecer paquetes de evidencia integrales (validación clínica, documentación del MFDS y flujos de trabajo posteriores a la comercialización) alineados con el marco de dispositivos de Clase I-IV de Corea, tanto para productos convencionales como habilitados por IA/ML.

Desarrollos recientes del sector

- Julio de 2026: Daewoong Pharmaceutical se asoció con Waysen para ingresar al mercado de endoscopia con IA en Corea del Sur. La colaboración amplía las vías de comercialización para la endoscopia asistida por IA en hospitales al combinar una presencia comercial local en el sector sanitario con un desarrollador de endoscopia con IA.

- Mayo de 2026: Olympus Corporation anunció un acuerdo de distribución global exclusivo con EndoRobotics Co., Ltd. para tecnologías asistidas por robot dentro de su cartera EndoTherapy. El acuerdo amplía la oferta de endoscopia terapéutica de Olympus y aumenta la intensidad competitiva en torno a las intervenciones asistidas por robot y los ecosistemas de accesorios asociados.

- Julio de 2025: Olympus Korea informó la primera adopción clínica en Corea del procesador de ultrasonido endoscópico EU-ME3 en el Soon Chun Hyang University Hospital Bucheon. Las instalaciones tempranas en sitios de referencia están destinadas a respaldar el impulso de adquisición posterior de procesadores EUS, endoscopios y consumibles compatibles en entornos terciarios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los dispositivos de endoscopia vendidos y utilizados en Corea del Sur para la visualización diagnóstica e intervencionista, incluyendo endoscopios, herramientas operativas, sistemas de visualización y componentes clave del sistema.

Exclusiones del alcance: excluimos las tarifas de procedimiento, los contratos de servicio y los costos de instalación que quedan fuera de las ventas de dispositivos y componentes.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopios Rígidos

- Endoscopios Flexibles

- Endoscopios de Cápsula

- Endoscopios Asistidos por Robótica

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigación/Succión

- Dispositivos de Acceso y Puertos

- Protectores de Heridas

- Dispositivos de Insuflación

- Instrumentos Operativos Manuales

- Sistemas de Visualización

- Cámaras Endoscópicas

- Visualización en Definición Estándar

- Visualización en Alta Definición

- Visualización en 4K / 8K

- Componentes

- Fuentes de Luz

- Procesadores de Imagen

- Insufladores y Bombas

- Endoscopios

- Por Aplicación

- Gastroenterología

- Cirugía Ortopédica

- Cardiología

- Ginecología

- Neurología / Otorrinolaringología

- Neumología / Toracoscopia

- Por Usuario Final

- Hospitales Terciarios y Universitarios

- Hospitales Generales y Comunitarios

- Centros de Cirugía Ambulatoria

- Clínicas y Consultorios Especializados

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando el conjunto de demanda a nivel del país y el ecosistema de dispositivos que lo sustenta, de modo que el modelo de mercado pudiera construirse sobre señales medibles. Utilizamos fuentes públicas como las publicaciones de la Korea Disease Control and Prevention Agency, los cuadros de tarifas y los informes de utilización del National Health Insurance Service, las series demográficas de Statistics Korea y los avisos del Ministry of Food and Drug Safety sobre aprobaciones y retiros.

Para traducir la demanda en valor de dispositivos, también revisamos fuentes como las divulgaciones de adquisiciones hospitalarias donde estaban disponibles, las estadísticas de importadores y exportadores del Korea Customs Service, artículos clínicos revisados por pares que informan tendencias de procedimientos, y presentaciones de empresas e informes para inversores para obtener indicios sobre la combinación de productos. Además, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, verificaciones comerciales a nivel de envío y búsquedas de patentes para respaldar los supuestos sobre el lanzamiento de productos y la dirección de precios. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con personal de adquisiciones hospitalarias, médicos, distribuidores y socios de servicio activos en Corea del Sur. Estas discusiones con encuestados se utilizaron para ajustar los supuestos sobre los ciclos de reemplazo de endoscopios y procesadores, la proporción de accesorios reutilizables frente a los de un solo uso, y las diferencias de precios vinculadas a la resolución de imagen y la complejidad del procedimiento.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXOs): 12% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 16% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo que reconstruye el conjunto de valor del país a partir de la actividad de procedimientos, las necesidades de la base instalada y las señales de adopción respaldadas por reembolso, y luego las convierte en demanda de dispositivos por categoría. Una vez formado el conjunto de demanda, verificamos los totales con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por el volumen para endoscopios, procesadores y consumibles operativos clave, seguido de verificaciones del canal de distribuidores para ajustar los valores atípicos.

Los insumos utilizados en el modelo incluyeron la tendencia de envejecimiento de la población, los volúmenes de procedimientos en las principales aplicaciones de endoscopia, los supuestos de reemplazo y tiempo de actividad para sistemas centrales, los cambios de utilización hacia imágenes de alta definición, y la penetración de procedimientos endoscópicos terapéuticos que consumen más dispositivos operativos. El pronóstico utilizó análisis de escenarios respaldado por opiniones de expertos sobre la intensidad de detección, los presupuestos de capital hospitalario y los movimientos de precios esperados para las pilas de visualización y los componentes. Donde la visibilidad de abajo hacia arriba era limitada para accesorios más pequeños, las brechas se manejaron utilizando tasas de adjunción validadas por procedimiento y se sometieron a pruebas de estrés frente a la retroalimentación de adquisiciones.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que los totales finales se mantengan consistentes con las señales del mundo real. Comparamos los resultados con indicadores independientes como el crecimiento de procedimientos, las tendencias de importación para categorías de dispositivos relevantes y los ciclos de reemplazo hospitalario compartidos en entrevistas, y luego investigamos cualquier salto pronunciado de un año a otro antes de la aprobación final.

Se completa una segunda revisión por parte de un analista para los supuestos, la lógica de unidades y el tratamiento de divisas, y se vuelve a contactar a los encuestados cuando una variable clave se mueve fuera del rango esperado. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales como cambios en el reembolso, acciones regulatorias importantes o shocks de demanda. Antes de la entrega, el modelo se vuelve a ejecutar con los datos más recientes disponibles para que los clientes reciban la vista actualizada más reciente.

Tamaño del mercado de dispositivos de endoscopia de Corea del Sur de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de endoscopia de Corea del Sur a menudo no coinciden porque la línea de alcance se traza de manera diferente y la conversión de procedimientos a valor de dispositivos se maneja con distintos supuestos de precios y reemplazo. Las diferencias también aparecen cuando los años base varían, cuando algunos estudios se apoyan en ritmos de utilización optimistas, o cuando el momento de conversión de divisas no está alineado.

Algunas estimaciones se mantienen más limitadas al contar solo un subconjunto reducido de productos, y también pueden excluir categorías importantes de bienes de capital como las pilas de visualización completas y los componentes centrales. Mordor Intelligence contabiliza el total del mercado solo cuando los endoscopios, los dispositivos operativos, los sistemas de visualización y sus componentes clave se incluyen conjuntamente, y se utilizan verificaciones de demanda impulsadas por procedimientos para mantener realistas las tasas de adjunción y los precios para Corea del Sur.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,18 mil millones de USD (2025) | |

| Editorial de la Industria A | 0,40 mil millones de USD (2024) | Utiliza una cesta de dispositivos más reducida que generalmente enfatiza endoscopios y herramientas operativas seleccionadas, y aplica un año base diferente que puede subestimar la renovación de capital para sistemas de visualización y componentes. |

| Editorial de la Industria B | 1,20 mil millones de USD (2025) | Informa un año principal similar, pero a menudo amplía el alcance incluido a líneas de gasto adyacentes o aplica una progresión de precios más baja, lo que cambia los totales incluso cuando los supuestos de crecimiento de procedimientos parecen comparables. |

La dispersión en la tabla proviene en gran medida de lo que se incluye en la cesta de dispositivos y de cómo se traduce la demanda de procedimientos en tasas de reemplazo y de adjunción. Al mantener el alcance vinculado a categorías de dispositivos claramente definidas y luego validar los precios y la utilización mediante verificaciones repetibles, la cifra final se mantiene trazable y más fácil de defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de endoscopia de Corea del Sur?

El tamaño del mercado de dispositivos de endoscopia de Corea del Sur se sitúa en USD 1,26 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el sector registre una CAGR del 6,38%, alcanzando USD 1,71 mil millones en 2031.

¿Qué segmento de dispositivos crece más rápidamente?

Los endoscopios de cápsula muestran el mayor impulso con una CAGR prevista del 13,45% para 2026-2031.

¿Qué área de aplicación representa la mayor participación de ingresos?

La gastroenterología lidera con el 54,60% de los ingresos en 2025 gracias al cribado nacional de cáncer gástrico.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento del mercado?

Los centros de cirugía ambulatoria reducen los costos de los procedimientos en un 60% en comparación con los departamentos ambulatorios hospitalarios e impulsan una CAGR proyectada del 11,4% en la demanda de dispositivos hasta 2031.

Última actualización de la página el: