Tamaño y Participación del Mercado de IP Analógica y de Señal Mixta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

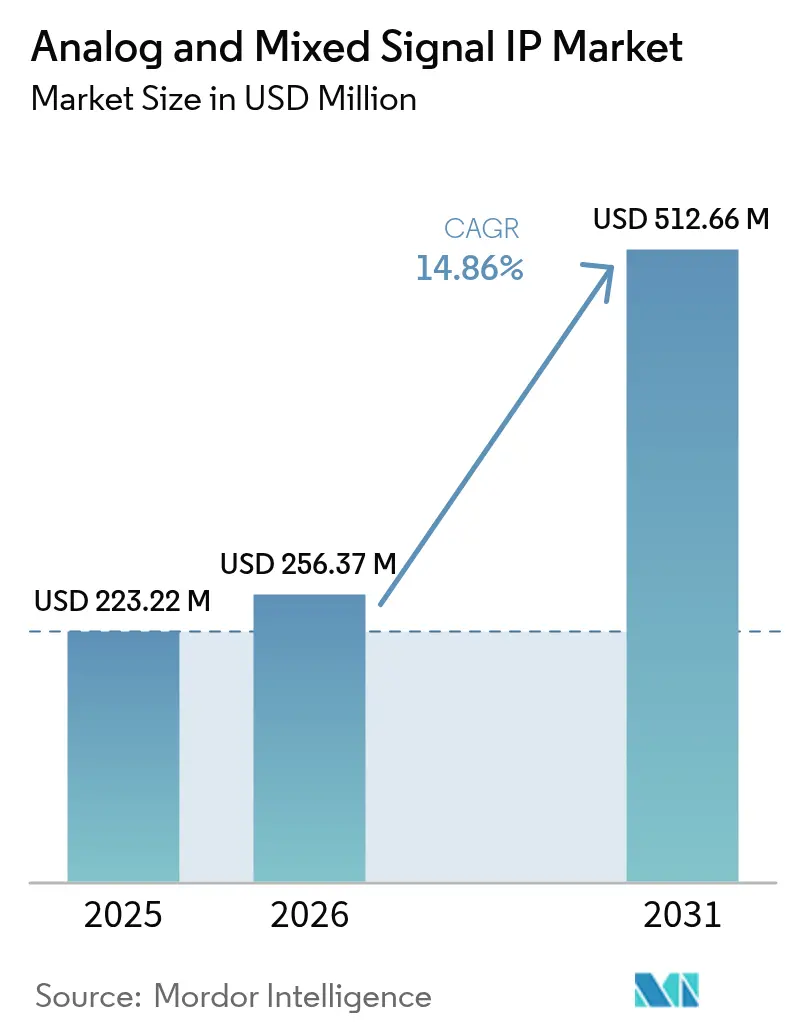

| Tamaño del Mercado (2026) | 256.37 Millones de dólares |

| Tamaño del Mercado (2031) | 512.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IP Analógica y de Señal Mixta por Mordor Intelligence

El tamaño del mercado de IP analógica y de señal mixta fue valorado en USD 223,22 millones en 2025 y se estima que crecerá de USD 256,37 millones en 2026 para alcanzar USD 512,66 millones en 2031, a una CAGR del 14,86% durante el período de pronóstico (2026-2031). La expansión está respaldada por el giro hacia los sistemas en chip de integración heterogénea, donde los convertidores de datos, los reguladores de energía y los transceptores de RF deben coexistir en nodos digitales avanzados. Los fabricantes de equipos originales del sector automotriz que consolidan más de 100 unidades de control en controladores de dominio zonal están catalizando nuevos acuerdos de licenciamiento de IP, mientras que los procesadores de inferencia de IA en el borde requieren frentes de banda analógica de ultrabaja potencia que los dispositivos heredados no pueden suministrar. En paralelo, las normas de control de exportaciones sobre herramientas de automatización del diseño electrónico impuestas a China en octubre de 2024 han fragmentado las cadenas de suministro globales, lo que ha llevado a las empresas locales sin fábrica propia a obtener bloques de IP domésticos para evitar retrasos en los proyectos. Asia-Pacífico sigue siendo el núcleo de demanda, ya que las fábricas respaldadas por el Estado en China y las empresas conjuntas entre empresas japonesas y Taiwan Semiconductor Manufacturing Company aseguran capacidad en nodos avanzados. La creciente actividad de licenciamiento para frentes de RF de onda milimétrica en teléfonos inteligentes y estaciones base 5G impulsa aún más la trayectoria de crecimiento del mercado de IP analógica y de señal mixta.

Conclusiones Clave del Informe

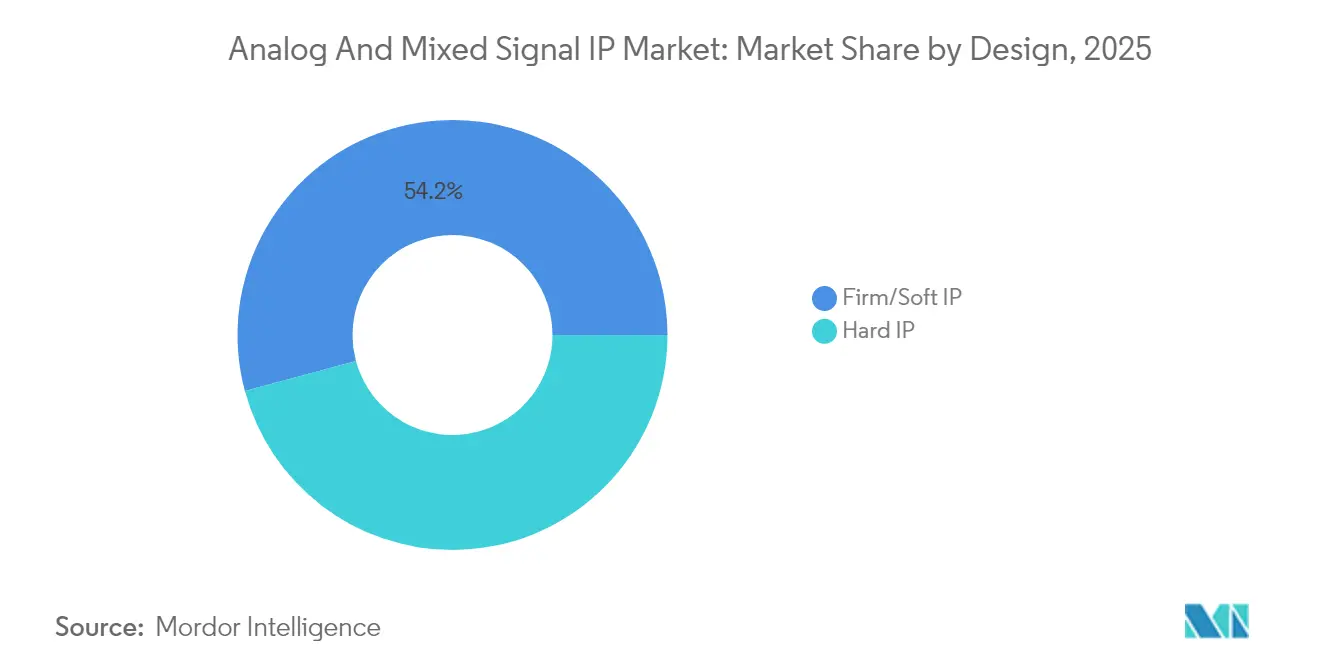

- Por formato de diseño, la IP firme y blanda representó el 54,19% de la participación del mercado de IP analógica y de señal mixta en 2025, mientras que la IP dura avanza a una CAGR del 16,78% hasta 2031.

- Por tipo de producto, los módulos de gestión de energía lideraron con una participación de ingresos del 36,25% en 2025; se pronostica que la IP de RF se expandirá a una CAGR del 16,26% hasta 2031.

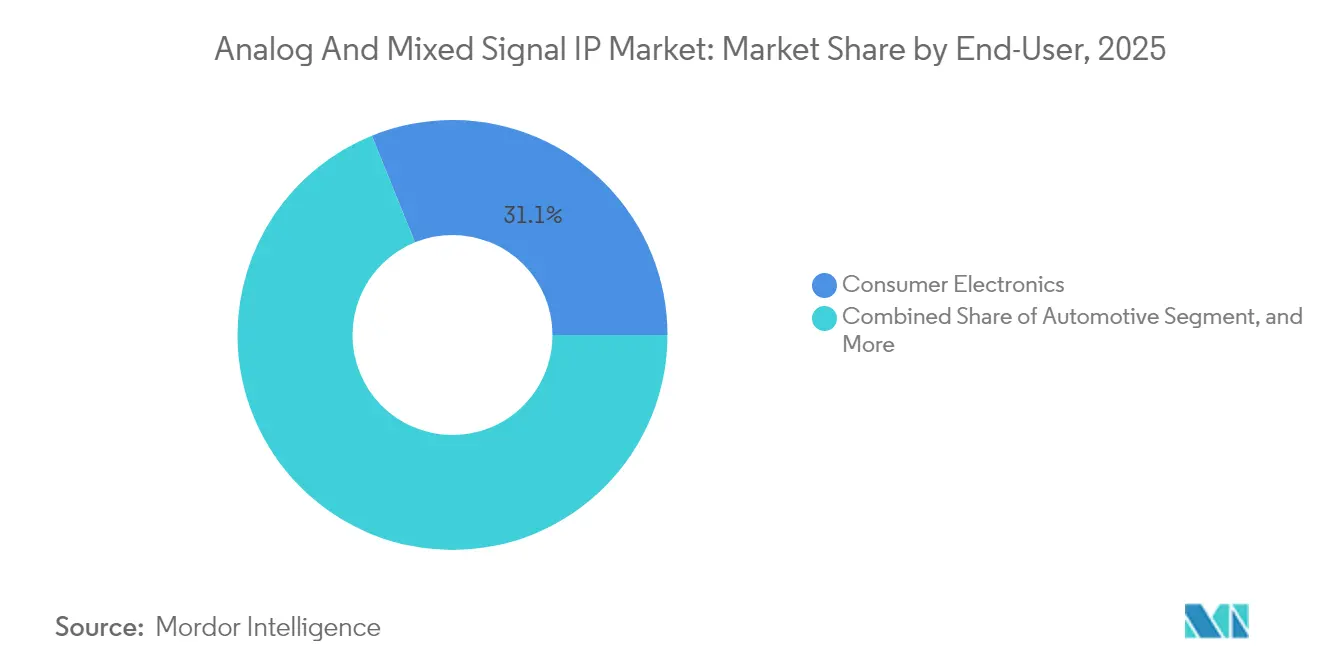

- Por industria de usuario final, la electrónica de consumo mantuvo una participación del 31,12% del tamaño del mercado de IP analógica y de señal mixta en 2025 y el sector automotriz progresa a una CAGR del 15,52% hasta 2031.

- Por nodo de proceso, las tecnologías de 20 nanómetros a 45 nanómetros capturaron una participación del 42,05% en 2025, mientras que los nodos de 7 nanómetros y por debajo crecen a una CAGR del 15,82% hasta 2031.

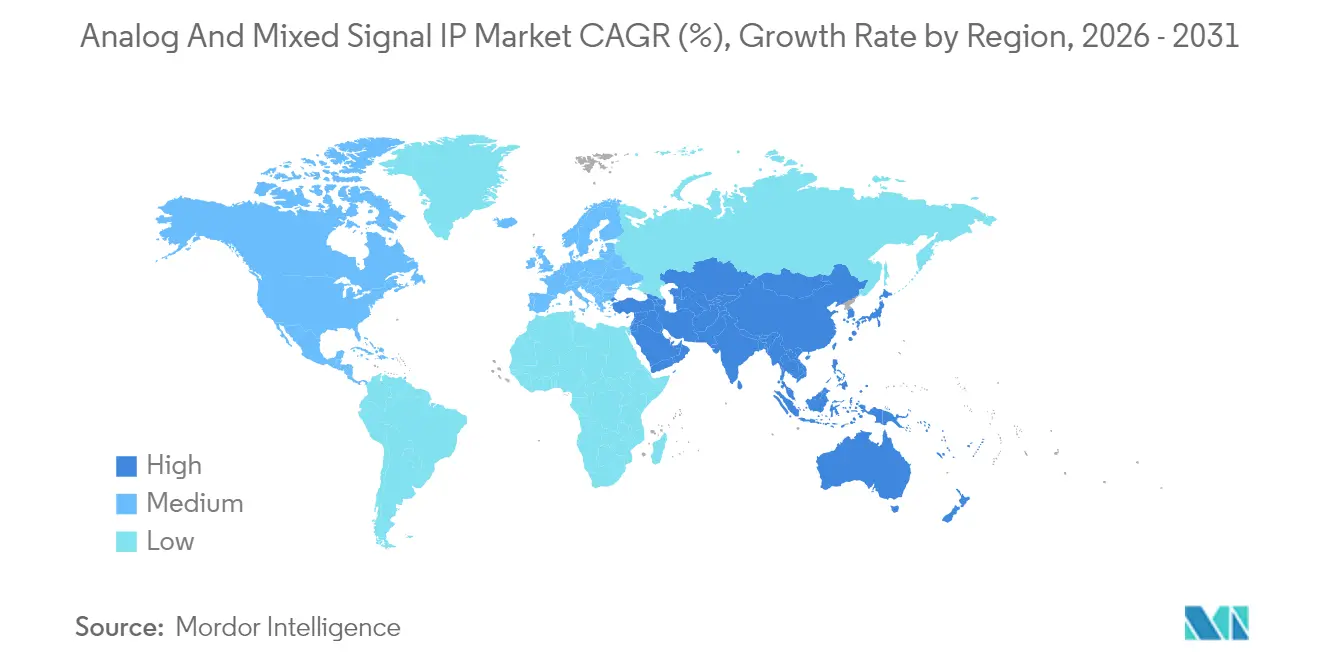

- Por geografía, Asia-Pacífico lideró con una participación del 40,65% en 2025 y se proyecta que sostendrá una CAGR del 15,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IP Analógica y de Señal Mixta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Dispositivos Conectados de Baja Potencia | +2.80% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Proliferación de Cargas de Trabajo de Inferencia de IA en el Borde | +3.10% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Frentes de RF Habilitados para 5G en Teléfonos Inteligentes | +2.50% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Giro de los OEM Automotrices hacia Arquitecturas Zonales | +2.90% | Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Adopción de Integración Heterogénea Basada en Chiplets | +2.20% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor Enfoque en IP Analógica Centrada en Seguridad (PUF) | +1.80% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Dispositivos Conectados de Baja Potencia

Los endpoints del Internet de las Cosas y los sensores portátiles necesitan frentes de banda analógica que operen por debajo de 1 milivatios para que sus baterías duren una década, un objetivo que los componentes discretos tienen dificultades para alcanzar. La IP de nitruro de galio y carburo de silicio ahora ofrece corrientes de reposo por debajo de 100 nanoamperios, lo que permite nodos de monitoreo industrial sin batería de célula botón.[1]IEEE Xplore, "Técnicas de Diseño de Baja Potencia," ieeexplore.ieee.org El Reglamento Europeo de Ecodiseño para Productos Sostenibles exige etiquetas de eficiencia energética, lo que acelera la adopción de IP analógica de ultrabaja potencia en productos de consumo e industriales.[2]Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," ec.europa.eu Los diseñadores de teléfonos inteligentes están licenciando IP de conmutación de energía que apaga las rutas analógicas inactivas, reduciendo el consumo en modo de espera entre un 40 y un 60%.[3]Synopsys, "Desafíos de Verificación Analógica," synopsys.com La demanda es más intensa en Asia-Pacífico, donde los fabricantes de dispositivos portátiles sensibles al costo priorizan la duración de la batería sobre el rendimiento bruto. En consecuencia, el mercado de IP analógica y de señal mixta posiciona cada vez más las bibliotecas de ultrabaja fuga como una opción predeterminada para los dispositivos de borde.

Rápida Proliferación de Cargas de Trabajo de Inferencia de IA en el Borde

La inferencia de aprendizaje automático en el borde de la red requiere convertidores analógico-digital que muestreen por encima de 1 giga muestra por segundo mientras mantienen más de 70 decibelios de relación señal-ruido para la clasificación en tiempo real. Los sistemas de radar automotriz dependen de convertidores delta-sigma de precisión calificados según los estándares AEC-Q100, lo que impulsa nuevos contratos de IP para bloques de grado automotriz. Los proveedores de nube de hiperescala que despliegan aceleradores de inferencia en torres de telefonía celular integran frentes de banda analógica directamente en ASICs de 5 nanómetros para reducir la latencia, comprimiendo la cadena de suministro de chips analógicos independientes. Las cámaras inteligentes y los sistemas de visión industrial están impulsando los ADC de aproximación sucesiva hacia una resolución de 16 bits a 10 mega muestras por segundo, una especificación que solo se cumple de manera confiable mediante IP dura optimizada para nodos FinFET. Estas necesidades acortan los ciclos de diseño, reforzando el impulso del mercado de IP analógica y de señal mixta entre las empresas emergentes de IA en el borde en América del Norte.

Expansión de Frentes de RF Habilitados para 5G en Teléfonos Inteligentes

Las bandas de 5G de onda milimétrica entre 24 y 40 gigahercios requieren módulos de RF que integren amplificadores de bajo ruido, amplificadores de potencia y circuitos de sintonización de antena que ninguna cadena discreta heredada puede alojar dentro del factor de forma de un teléfono inteligente. El módem Snapdragon X80 de Qualcomm integra 14 rutas de señal de RF en un solo chip, lo que requiere IP de adaptación de impedancia y seguimiento de envolvente bajo licencia. Las antenas de formación de haz en las estaciones base 5G dependen de IP de bucle de cierre de fase que entrega un jitter inferior a un picosegundo para coordinar matrices de 64 elementos. Los fabricantes de teléfonos inteligentes chinos y surcoreanos licencian IP de transceptor de RF de modo dual para permitir transiciones sin interrupciones entre sub-6 gigahercios y onda milimétrica. Las especificaciones de la Unión Internacional de Telecomunicaciones exigen tasas máximas de 20 gigabits por segundo, lo que lleva a los proveedores a ofrecer frentes de banda analógica de banda ancha con un ancho de banda instantáneo de 400 megahercios. Como resultado, el mercado de IP analógica y de señal mixta registra un aumento en los compromisos de RF de onda milimétrica.

Giro de los OEM Automotrices hacia Arquitecturas Zonales

Los vehículos tradicionales despliegan más de 100 unidades de control electrónico, cada una con interfaces analógicas aisladas. Las arquitecturas zonales las consolidan en 5-10 controladores posicionados por zona del vehículo, reduciendo el peso del mazo de cables hasta en un 40%. La plataforma Hardware 4 de Tesla integra enlaces de radar, lidar y cámara en un controlador zonal utilizando IP analógica bajo licencia para la fusión de sensores y la secuenciación de energía. Las normas de seguridad ISO 26262 requieren referencias de voltaje redundantes y circuitos de detección de fallos, lo que aumenta la complejidad y el valor de licenciamiento de la IP analógica. Los OEM europeos están codesarrollando IP zonal que soporta redes de 48 voltios y backbones de Ethernet automotriz de gigabit. El cambio a sistemas zonales incrementa sustancialmente el mercado de IP analógica y de señal mixta porque cada controlador de dominio demanda gestión de energía de precisión, ADC y bloques de interfaz calificados según estrictos estándares automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Verificación para la Cosimulación AMS | -1.50% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento en Diseño Analógico en Nodos de Sub-10 nm | -1.20% | Global, grave en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Complejidad del Licenciamiento en Sistemas Multi-Die | -0.90% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos sobre EDA/IP hacia China | -1.10% | China, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Verificación para la Cosimulación AMS

Los bloques analógicos necesitan motores de simulación en tiempo continuo que no pueden beneficiarse de la aceleración por eventos discretos utilizada para la lógica digital, lo que extiende los ciclos de verificación entre tres y cinco veces. El éxito en el primer silicio en nodos de 7 nanómetros cayó al 62% en 2024 porque la capacitancia parásita y el acoplamiento de sustrato socavan los modelos SPICE tradicionales. Cadence introdujo la extracción de parásitos asistida por aprendizaje automático, aunque su adopción sigue siendo limitada a las empresas de primer nivel capaces de financiar equipos especializados. La cosimulación de IP de gestión de energía con núcleos digitales puede consumir hasta 50.000 horas de CPU por iteración, retrasando la entrega del diseño hasta 12 meses. Las empresas más pequeñas sin fábrica propia sobrediseñan los márgenes, comprometiendo la eficiencia energética para asegurar rendimientos en el primer paso, lo que modera el crecimiento a corto plazo del mercado de IP analógica y de señal mixta.

Escasez de Talento en Diseño Analógico en Nodos de Sub-10 nm

Las universidades norteamericanas gradúan menos de 500 diseñadores analógicos por año, mientras que la demanda de la industria supera los 3.000 especialistas, lo que crea un déficit estructural. Las arquitecturas FinFET y de compuerta rodeada introducen variabilidad del voltaje umbral que requiere habilidades de ajuste manual adquiridas solo después de años de práctica. Los salarios medios de los ingenieros analógicos sénior alcanzaron USD 220.000 en 2024, un 35% por encima de los roles digitales, aunque la retención se mantiene por debajo del 60% ya que los proveedores de nube y los OEM automotrices ofrecen condiciones agresivamente competitivas. China enfrenta un déficit aún más pronunciado, con menos de 200 ingenieros capaces de diseñar en nodos de 7 nanómetros, lo que obliga a las empresas locales a licenciar IP extranjera. La escasez ralentiza la creación de nueva IP, restringiendo la cartera del mercado de IP analógica y de señal mixta a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño: La IP Dura Gana Terreno a Medida que Maduran los Estándares de Chiplets

La IP dura capturó una participación minoritaria en 2024, aunque se proyecta que crecerá a una CAGR del 16,78% hasta 2031 a medida que maduran las arquitecturas basadas en chiplets. El procesador Meteor Lake de Intel demostró que la IP dura de regulador de voltaje y distribución de reloj precaracterizada puede reducir el consumo en un 20% en comparación con los equivalentes blandos. Universal Chiplet Interconnect Express, ratificado en 2024, formaliza la señalización analógica de chip a chip, lo que permite a los proveedores distribuir módulos de conexión y uso que garantizan el rendimiento en todos los nodos de proceso. El mercado de IP analógica y de señal mixta ve cada vez más tarifas prémium de USD 500.000 a USD 2 millones por adelantado más regalías del 1-3% para estos bloques endurecidos, un precio aceptable para los proveedores de teléfonos inteligentes y automotrices de alto volumen.

La IP firme y blanda, que mantuvo el 54,19% de la participación del mercado de IP analógica y de señal mixta en 2025, sigue siendo vital en los dispositivos de consumo e Internet de las Cosas sensibles al costo, donde la portabilidad entre fundiciones es primordial. La IP blanda entregada como código de nivel de transferencia de registros permite adaptar las topologías analógicas, pero obliga a una reverificación exhaustiva, lo que extiende el tiempo de comercialización hasta nueve meses. Las fundiciones ahora precalifican la IP dura para los procesos de compuerta rodeada de 3 nanómetros, lo que ayuda a los clientes a reducir el riesgo en proyectos de nodos avanzados. A medida que los ecosistemas de chiplets se amplían, el tamaño del mercado de IP analógica y de señal mixta para IP dura está destinado a crecer exponencialmente, aunque la IP blanda persistirá en los nodos heredados porque su flexibilidad supera las compensaciones de rendimiento.

Por Producto: La IP de RF se Acelera por la Demanda de Onda Milimétrica

Los módulos de gestión de energía capturaron el 36,25% de los ingresos en 2025, lo que subraya su omnipresencia en todas las categorías de semiconductores, desde los dispositivos portátiles hasta los vehículos eléctricos. La IP de regulador de voltaje capaz de operar entre 0,5 voltios y 48 voltios mientras mantiene una eficiencia superior al 90% es indispensable en los controladores zonales y las pilas de memoria de alto ancho de banda. Sin embargo, se pronostica que la IP de RF crecerá a una CAGR del 16,26% impulsada por los despliegues de 5G de onda milimétrica y los terminales satelitales de órbita baja terrestre. El tamaño del mercado de IP analógica y de señal mixta para bloques de RF que sirven aplicaciones de más de 24 gigahercios está creciendo a medida que los fabricantes de teléfonos inteligentes necesitan amplificadores de bajo ruido con figuras de ruido por debajo de 3 decibelios y amplificadores de potencia que entregan 25 decibelio-milivatios.

La IP de SerDes de alta velocidad y recuperación de datos de reloj a tasas de 112 gigabits por segundo ahora alcanza trazas de cobre de 2 metros sin retemporizadores, ahorrando entre USD 50 y USD 100 por puerto en los conmutadores de centros de datos. La IP de conversión sigue siendo esencial en la automatización industrial y la imagen médica, mientras que los sensores de temperatura y los osciladores abordan necesidades nicho del sector aeroespacial. El mercado de IP analógica y de señal mixta equilibra estratégicamente los productos maduros de gestión de energía con las oportunidades de alto crecimiento de RF, asegurando que los proveedores mantengan carteras diversificadas en líneas de energía, RF y conversión de datos.

Por Industria de Usuario Final: La Electrificación Automotriz Impulsa el Crecimiento Más Rápido

La electrónica de consumo mantuvo el 31,12% de la demanda total de 2025 gracias al volumen de teléfonos inteligentes y dispositivos portátiles. El procesador A18 de Apple integra 12 dominios de energía gestionados por IP analógica bajo licencia que optimiza el voltaje y la frecuencia, extendiendo la duración de la batería un 18% respecto a su predecesor. No obstante, las aplicaciones automotrices se están expandiendo a la CAGR más rápida del 15,52% a medida que los sistemas de gestión de baterías de vehículos eléctricos monitorean hasta 200 celdas con ADC de 16 bits que exhiben una no linealidad de sub-1 bit menos significativo.

La norma ISO 26262 impone una cobertura de fallos sistemáticos superior al 99%, impulsando la demanda de IP analógica con circuitos de autocomprobación integrados que añaden entre un 20 y un 30% de área de chip. El plan de vehículo definido por software de Volkswagen consolida las funciones de infoentretenimiento, telemática y control de carrocería en tres procesadores zonales con IP analógica de CAN-FD y Ethernet bajo licencia. La infraestructura de telecomunicaciones, la automatización industrial, el sector aeroespacial y los dispositivos médicos completan la base de clientes, pero el mercado de IP analógica y de señal mixta encuentra sus victorias de diseño más lucrativas en los vehículos, donde las primas de certificación de seguridad exigen tasas de regalías más altas.

Por Nodo de Proceso: Los Nodos de Sub-7 nm Capturan Aplicaciones de Alta Gama

Los nodos de 20-45 nanómetros mantuvieron una participación del 42,05% en 2025, impulsando los microcontroladores industriales y los dispositivos de consumo sensibles al costo. Estas tecnologías equilibran el rendimiento analógico con precios de oblea por debajo de USD 5.000 por oblea de 300 milímetros. Sin embargo, los nodos de 7 nanómetros y por debajo están creciendo a una CAGR del 15,82%, impulsados por los aceleradores de IA de hiperescala y los teléfonos inteligentes insignia que integran bloques analógicos en silicio de vanguardia.

El proceso de compuerta rodeada de 3 nanómetros de Samsung requiere que los proveedores de IP rediseñen las referencias de voltaje para una variabilidad del transistor un 20% mayor. Los dispositivos de compuerta rodeada reducen los efectos de canal corto pero añaden parásitos, lo que obliga a la industria de IP analógica y de señal mixta a renovar sus bibliotecas. Los nodos heredados de 90 nanómetros y 130 nanómetros enfrentan su retirada, obligando a los clientes a migrar a plataformas de 65 nanómetros o arriesgarse al fin de vida, un cambio que crea oportunidades de extremo inferior para IP de precio accesible. En consecuencia, el tamaño del mercado de IP analógica y de señal mixta se expande en ambos extremos: regalías prémium en nodos avanzados y estabilidad de volumen en geometrías de rango medio.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 40,65% del mercado de IP analógica y de señal mixta en 2025 y se proyecta que crecerá a una CAGR del 15,65% hasta 2031. El Fondo Nacional de Circuitos Integrados de China destinó USD 47.000 millones a programas de IP analógica doméstica en 2024 para alcanzar la autosuficiencia en medio de los controles de exportación de Estados Unidos. Las alianzas de fundición de Japón con Taiwan Semiconductor Manufacturing Company aseguran capacidad para prototipos de 2 nanómetros, respaldando a los clientes automotrices e industriales locales. Corea del Sur licencia IP de memoria de alto ancho de banda e interconexión de chiplets para servidores de IA, mientras que la fuerza laboral de ingeniería analógica de 25.000 personas de India gestiona contratos de desarrollo de IP subcontratados procedentes de América del Norte y Europa, reduciendo los costos de diseño para los clientes globales.

América del Norte mantuvo una participación del 28,12% en 2025, impulsada por los operadores de centros de datos de hiperescala y los OEM de vehículos. La Ley de CHIPS y Ciencia destinó USD 11.000 millones para el empaquetado avanzado y los chiplets, estimulando la demanda local de IP analógica de chip a chip. La expansión de Intel en Arizona por USD 20.000 millones incluye laboratorios de calificación analógica, invitando a socios de IP de terceros a validar en el nodo 18A. El proveedor canadiense Magna integra IP analógica certificada en controladores zonales, mientras que el clúster de Guadalajara en México emerge como un centro de diseño cercano para los segmentos automotriz e industrial.

Europa comandó aproximadamente el 22,28% de la participación, con Alemania, Francia e Italia a la vanguardia. La Ley Europea de Chips compromete EUR 43.000 millones (USD 47.000 millones) para duplicar la participación regional en semiconductores para 2030 y prioriza la IP analógica y de gestión de energía para los sistemas de vehículos eléctricos y energías renovables. Infineon Technologies AG se asoció con Cadence Design Systems Inc. y ARM Ltd. para enriquecer su IP de grado automotriz, y STMicroelectronics codesarrolla IP de potencia de nitruro de galio con el objetivo de una eficiencia del 95% en cargadores. Alphawave IP Group plc del Reino Unido recaudó GBP 450 millones (USD 575 millones) para escalar sus carteras de SerDes y chiplets, fortaleciendo el papel de Europa en la conectividad de alta velocidad. América del Sur, Oriente Medio y África contribuyen colectivamente con menos del 9%, aunque los programas de vehículos eléctricos de Brasil y los proyectos de ciudades inteligentes de Arabia Saudita generan oportunidades nicho.

Panorama regulatorio

La regulación que afecta a la comercialización de IP analógica y de señal mixta está cada vez más determinada por los controles comerciales de semiconductores y las normas de contratación del sector público, que influyen en los flujos de EDA, los PDK de las foundries y la IP de terceros que puede utilizarse en programas transfronterizos. En Estados Unidos, una proclamación presidencial en virtud de la Sección 232 (enero de 2026) introdujo un arancel ad valorem del 25% sobre determinados artículos de semiconductores con vigencia a partir del 15 de enero de 2026, mientras que la Oficina de Industria y Seguridad revisó la política de revisión de licencias para exportaciones vinculadas a productos de computación avanzada (enero de 2026). Estas medidas incrementan las cargas de control de cumplimiento y documentación para las casas de diseño y los licenciantes de IP que atienden a clientes globales, en particular cuando existen puntos de contacto con China o Macao.

En Europa, la política de semiconductores se está organizando en torno a la resiliencia y la coordinación de la cadena de suministro bajo el marco de la Chips Act, con una hoja de ruta política en 2026 que eleva una iniciativa Chips Act 2.0 dentro de un paquete más amplio de soberanía tecnológica. Para los proveedores de IP analógica y de señal mixta, estos movimientos políticos respaldan la necesidad de catálogos de IP calificados regionalmente, flujos de desarrollo trazables y una alineación más estrecha con ecosistemas de foundries que puedan demostrar habilitación de diseño conforme, especialmente para los mercados finales de automoción e infraestructuras críticas, donde también se aplican expectativas de seguridad funcional y calidad (por ejemplo, requisitos de diseño alineados con AEC-Q100 e ISO 26262).

Panorama Competitivo

El mercado de IP analógica y de señal mixta exhibe una concentración moderada, con Cadence Design Systems Inc., Synopsys Inc. y ARM Ltd. manteniendo colectivamente alrededor del 45-50% de los ingresos por licencias en virtud de carteras integrales que cubren convertidores de datos, gestión de energía, RF e interfaces. Los especialistas en nichos como Silicon Creations, Alphawave IP Group plc y Rambus Inc. se diferencian a través de bucles de cierre de fase de ultrabajo jitter, SerDes de 112 gigabits y núcleos de seguridad de función físicamente no clonable, respectivamente.[4]Financial Times, "Dinámica del Mercado de IP de Semiconductores," ft.com Las fundiciones, en particular Taiwan Semiconductor Manufacturing Company y GlobalFoundries Inc., se integran verticalmente al agrupar bibliotecas analógicas optimizadas para el proceso, intensificando la competencia para los proveedores independientes.

Las solicitudes de patentes para IP analógica aumentaron un 22% en 2024, lideradas por Synopsys Inc. y Cadence Design Systems Inc. con innovaciones en diseño asistido por aprendizaje automático y extracción automatizada de parásitos. Los modelos de licenciamiento basados en suscripción están ganando popularidad, reduciendo los costos iniciales para las empresas emergentes pero presionando los ingresos a corto plazo de los proveedores. La verificación sigue siendo un campo de batalla clave: los proveedores que invierten en plataformas de cosimulación que combinan SPICE con motores digitales basados en eventos reducen los plazos de verificación de los clientes hasta en un 60%.

El espacio en blanco permanece en la IP analógica de grado automotriz certificada según ISO 26262 ASIL-D en un rango de –40 a 150 grados Celsius. Menos de 10 empresas ofrecen carteras completas en este segmento, lo que otorga a los especialistas poder de fijación de precios. Los disruptores emergentes como SemiFive Inc. aprovechan los ecosistemas RISC-V de código abierto para agrupar IP analógica con núcleos, reduciendo la fricción del licenciamiento para los chips de Internet de las Cosas. A medida que la adopción de chiplets escala, las asociaciones entre los proveedores de IP dura y las empresas de empaquetado avanzado darán forma a la próxima ola de competencia en el mercado de IP analógica y de señal mixta.

Líderes de la Industria de IP Analógica y de Señal Mixta

Cadence Design Systems Inc.

Silicon Creations

VeriSilicon Holdings Co. Ltd

Renesas Electronics Corporation

Synopsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La entrega de energía en nodos avanzados y la observabilidad en el chip están creando espacios de oportunidad a corto plazo, ya que los SoC de vanguardia añaden más dominios de potencia, ajustan los márgenes de tensión y presentan bloques heterogéneos que requieren garantías analógicas verificadas en el proceso de la foundry. La demostración de Analog Bits de funciones de detección y entrega de potencia en el chip en tiempo real (incluidos LDO integrados, captadores de glitches y sensores PVT remotos) optimizadas para TSMC N2P en los TSMC 2026 Technology Symposiums indica que la IP analógica está pasando de bloques individuales hacia la integridad de potencia y la telemetría a nivel de sistema. Esta dirección puede acortar los ciclos de puesta en marcha y reducir el sobrediseño en nodos inferiores a 3 nm, favoreciendo a las carteras de IP que incluyen datos de caracterización, soporte de migración y activos de verificación AMS alineados con el signoff de la foundry.

Las arquitecturas zonales de automoción y la electrificación de 48V continúan ampliando el alcance del contenido de señal mixta por controlador de vehículo, lo que crea oportunidades para proveedores capaces de empaquetar IP orientada a seguridad y confiabilidad junto con orientación de integración. Elmos Semiconductor destacó una hoja de ruta centrada en la integración E/E zonal para sistemas de 48V protegidos con eFuse y arquitecturas de sensores ultrasónicos de próxima generación, y T2M reveló un acuerdo de licencia de IP analógica/de señal mixta con un cliente coreano de nivel 1 que abarca ADC de alta velocidad y unidades de gestión de energía. En paralelo, la consolidación en carteras adyacentes de analógico/señal mixta, como la finalización por parte de Analog Devices de la adquisición de Empower Semiconductor para mejorar la entrega de energía de computación de IA y la gestión de energía a nivel de sistema, apunta a una demanda continua de conocimientos especializados diferenciados en gestión de energía que puedan convertirse en productos como IP reutilizable y subsistemas de referencia en diseños de centros de datos e IA de borde.

Desarrollos recientes del sector

- Julio de 2026: Infineon Technologies completó la adquisición de la cartera de sensores analógicos/de señal mixta no ópticos de ams OSRAM por 570 millones de euros. El acuerdo fortalece la presencia de Infineon en detección de señal mixta en los segmentos de automoción e industrial, aumentando la presión competitiva sobre los proveedores externos de IP analógica e interfaces de sensores para diferenciarse en integración, calificación y tiempo hasta la adjudicación del diseño.

- Junio de 2026: Cadence Design Systems presentó una capacidad de ingeniero virtual totalmente autónomo para el diseño de chips, extendiendo la IA agéntica a flujos de trabajo personalizados y analógicos. Al comprimir tareas repetitivas de implementación y verificación, la actualización respalda ciclos de integración más rápidos para IP analógica y de señal mixta, especialmente cuando los clientes deben recaracterizar bloques en múltiples nodos avanzados y contextos de empaquetado.

- Septiembre de 2025: Analog Bits anunció nueva IP de gestión de energía validada en los procesos N2P y N3P de TSMC y demostró la cartera en el TSMC 2025 OIP Ecosystem Forum. La IP de gestión de energía validada por la foundry en estos nodos ayuda a reducir el riesgo de los programas de SoC de vanguardia, favoreciendo un compromiso más temprano con bloques analógicos licenciados a medida que los diseños adoptan más dominios de potencia y márgenes más ajustados.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por la concesión de licencias y el suministro de bloques de IP de semiconductores analógicos y de señal mixta que se integran en diseños de chips, donde el valor se contabiliza a nivel de IP y no como ventas de silicio terminado.

Exclusiones del alcance: Excluimos las ventas de componentes de IC analógicos empaquetados, los ingresos de las foundries de wafers, las suscripciones a herramientas EDA y los servicios de diseño que no se cotizan como IP.

Descripción general de la segmentación

- Por Diseño

- IP Firme/Blanda

- IP Dura

- Por Producto

- Convertidores A2D y D2A

- Módulos de Gestión de Energía

- RF

- Otros Productos

- Por Industria de Usuario Final

- Electrónica de Consumo

- Telecomunicaciones

- Automotriz

- Industrial

- Otras Industrias de Usuario Final

- Por Nodo de Proceso

- 7 nm y Por Debajo

- 8 nm - 16 nm

- 20 nm - 45 nm

- 65 nm y Por Encima

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para el trabajo documental, primero alineamos los límites del mercado con la forma en que se describe la IP analógica y de señal mixta en materiales técnicos y comerciales públicos, y luego utilizamos estas fuentes para dar forma a los supuestos que más tarde verificamos mediante entrevistas. Entre las referencias útiles se incluyeron bases de datos de patentes públicas, normas y referencias técnicas de organismos como IEEE, publicaciones comerciales e industriales nacionales como las de la US Bureau of Economic Analysis para indicadores de la economía digital, y publicaciones del sector de semiconductores como World Semiconductor Trade Statistics para el contexto de ciclos de mercados finales.

A continuación, mapeamos las señales de demanda que influyen en la adopción y el precio de la IP utilizando informes de empresas y presentaciones a inversores, cobertura de prensa de buena reputación, y artículos seleccionados de universidades y revistas revisadas por pares sobre tendencias de diseño de señal mixta, incluida la integración de ADC y DAC, la integración de PMIC y las necesidades de front-end de RF. En algunos casos, se utilizaron bases de datos de pago ya disponibles internamente para datos financieros de empresas e inteligencia interna, además del seguimiento de patentes, principalmente para estandarizar cómo etiquetamos las líneas de ingresos centradas en IP y para verificar la sincronización entre programas. Estas fuentes fueron ilustrativas, y también nos basamos en otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas con expertos y encuestas estructuradas con proveedores de IP, equipos de diseño de chips y especialistas del ecosistema que siguen las transiciones de nodos de proceso y la reutilización de IP en nuevos programas de SoC. Las conversaciones se utilizaron para confirmar qué se cotiza realmente como IP firme o duro, cómo se contratan típicamente categorías como conversores de datos, módulos de gestión de energía y bloques de RF, y qué industrias de uso final están impulsando la demanda en las principales regiones.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 20% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 39% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 41% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó principalmente mediante un modelo descendente en el que la actividad de diseño y las tasas de adopción se utilizaron para reconstruir el conjunto de gasto en IP direccionable, y luego se reconcilió con los patrones de comercialización observados. Comenzamos con la división entre IP firme o suave e IP dura, la combinación entre familias de productos como conversores ADC y DAC, módulos de gestión de energía e IP de RF, y la combinación de nodos de proceso (7 nm y por debajo, de 8 a 16 nm, de 20 a 45 nm, y 65 nm y por encima), porque el comportamiento de reutilización y los supuestos de precios cambian según el nodo y las necesidades de calificación.

Para mantener los totales realistas, realizamos verificaciones selectivas de abajo hacia arriba utilizando supuestos de ASP muestreados multiplicados por los inicios de diseño esperados y los recuentos de reutilización en industrias de uso final clave como electrónica de consumo, telecomunicaciones, automoción e industrial. Cuando los puntos de datos directos eran limitados, las brechas se abordaron aplicando ratios proxy a nivel de nodo y de industria que se validaron mediante retroalimentación de entrevistas, y luego se sometieron a pruebas de estrés para que ningún supuesto individual pudiera dominar la cifra final.

Para la previsión, se utilizó un análisis de escenarios en torno a un caso base, ya que el mercado es sensible a la sincronización del ciclo de semiconductores y a la velocidad de transición de los nodos de proceso. Los insumos que se rastrearon incluyeron la intensidad de los nuevos tape-out de SoC, los plazos de calificación en automoción e industrial, los cambios en la cadena de suministro relacionados con controles de exportación, y el ritmo de la integración heterogénea. Ajustamos estos factores utilizando lo que los profesionales esperan en cuanto a términos de licencia y ciclos de renovación.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados del modelo con indicadores independientes que señalan la actividad de diseño y la monetización, y verificando que los resultados regionales y a nivel de nodo se movieran en direcciones creíbles. Cuando una cifra parecía fuera de lugar, revisamos el factor que la impulsaba, comprobamos los cálculos subyacentes y luego volvimos a ejecutar rangos de sensibilidad antes de finalizar la estimación.

Seguimos un proceso de revisión interna en varios pasos en el que las suposiciones, los insumos y los cálculos fueron reverificados por otro analista antes de la aprobación final. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando un evento material cambia el comportamiento de concesión de licencias o la demanda del mercado final. Antes de la entrega, realizamos una pasada final para proporcionar una visión actualizada en lugar de depender de una instantánea anterior.

Tamaño del mercado de IP analógica y de señal mixta de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la IP analógica y de señal mixta no siempre coinciden, porque el mercado puede contabilizarse en diferentes puntos de la cadena de valor y porque las ventanas de previsión y los años base varían. La dispersión suele explicarse por lo que cada editor incluye como ingresos de IP, qué familias de productos se contabilizan y cómo se gestionan los cambios de nodo de proceso.

La principal brecha proviene de si los flujos de ingresos adyacentes se incorporan al total. En Mordor Intelligence, contabilizamos los bloques de IP analógica y de señal mixta monetizados y los mantenemos separados de los ingresos de las foundries, las ventas de IC empaquetados y el gasto relacionado con herramientas que puede inflar los totales. Las diferencias también surgen cuando una estimación asume una expansión de precios más rápida para la IP dura de nodos de vanguardia, o cuando la sincronización de divisas y la cadencia de actualización no están alineadas con el mismo ciclo de mercado, lo que puede desplazar mercados pequeños en una cantidad notable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 223,22 millones de USD (2025) | |

| Consultora global A | 197,82 millones de USD (2023) | Utiliza un año base más antiguo y una ventana de previsión más corta, y su descripción de alcance sugiere una agrupación más amplia por aplicación que puede difuminar lo que se cotiza como IP frente a los ingresos adyacentes del ecosistema de semiconductores. |

| Editorial del sector B | 240,49 millones de USD (2026) | Comienza a partir de un año posterior y con un horizonte de previsión más largo, y parece aplicar una trayectoria de crecimiento más rápida que puede asumir una penetración más fuerte y un aumento de precios en múltiples tipos de circuitos sin la misma normalización de la mezcla de nodos. |

Al observar las tres cifras, la mayor parte de la variación se explica por la elección del año base y por lo que cada editor considera ingresos de IP direccionables, especialmente en torno a la IP dura en nodos avanzados. Al mantener el alcance vinculado a las señales de monetización a nivel de IP y luego verificar de forma cruzada la mezcla de nodos y de uso final a través de entrevistas, la estimación se mantiene trazable a insumos que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de IP analógica y de señal mixta en 2026?

El tamaño del mercado de IP analógica y de señal mixta es de USD 256,37 millones en 2026 con una previsión de alcanzar USD 512,66 millones para 2031.

¿Qué región lidera la demanda de IP analógica y de señal mixta?

Asia-Pacífico mantiene la mayor participación con el 40,65% en 2025 y se proyecta que crecerá a una CAGR del 15,65% hasta 2031.

¿Qué categoría de producto se expande más rápidamente dentro de las carteras de IP analógica y de señal mixta?

La IP de RF es la línea de productos de más rápido crecimiento, con una previsión de expansión a una CAGR del 16,26% de 2026 a 2031.

¿Por qué se acelera la adopción de IP dura?

Los diseños basados en chiplets necesitan módulos analógicos precaracterizados, y Universal Chiplet Interconnect Express permite la integración de IP dura de conexión y uso, impulsando una CAGR del 16,78% para la IP dura.

¿Qué sector de usuario final muestra el mayor impulso de crecimiento?

Las aplicaciones automotrices, especialmente la gestión de baterías de vehículos eléctricos y los controladores zonales, avanzan a una CAGR del 15,52% hasta 2031.

¿Cuál es la principal restricción que afecta al crecimiento del mercado?

Los prolongados ciclos de verificación para la cosimulación analógica y de señal mixta reducen el éxito en el primer silicio, añadiendo hasta 12 meses a los calendarios de entrega del diseño.

Última actualización de la página el: