Tamaño y Participación del Mercado de Nutrición Deportiva de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

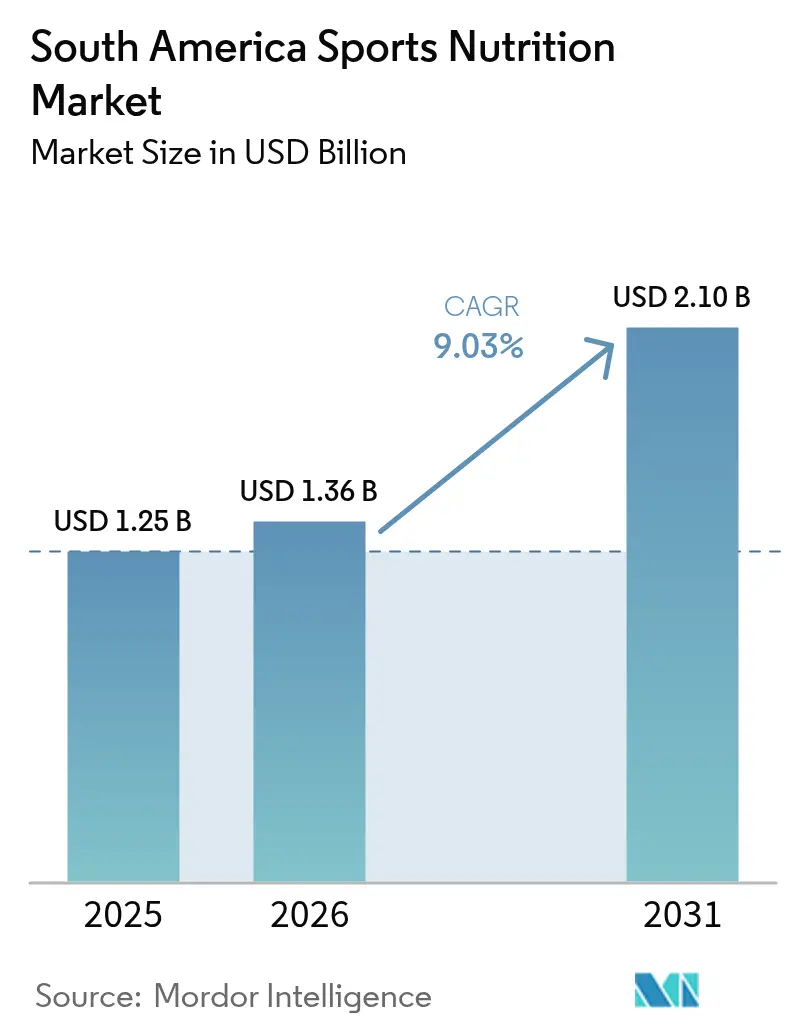

| Tamaño del mercado en el año base (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Deportiva de América del Sur por Mordor Intelligence

El tamaño del mercado de nutrición deportiva de América del Sur en 2026 se estima en USD 1,36 mil millones, creciendo desde el valor de 2025 de USD 1,25 mil millones, con proyecciones para 2031 que muestran USD 2,1 mil millones, creciendo a una CAGR del 9,03% durante 2026-2031. Brasil emerge como la fuerza dominante en el mercado regional, liderando la participación de mercado en 2024 y exhibiendo la tasa de crecimiento más alta durante el período de pronóstico. La expansión del mercado está impulsada principalmente por consumidores tradicionales como atletas y culturistas, al tiempo que se observa una mayor adopción entre usuarios recreativos y de estilo de vida. Varios factores contribuyen a este crecimiento, incluidos los crecientes niveles de ingreso disponible en toda la región, la evolución de los patrones de estilo de vida y una mayor conciencia sobre los beneficios de los productos de nutrición deportiva a base de proteínas. Esta combinación de factores posiciona al mercado de nutrición deportiva de América del Sur para un crecimiento sostenido en los próximos años.

Conclusiones Clave del Informe

- Por tipo de producto, los productos proteicos deportivos lideraron con el 80,12% de la participación del mercado de nutrición deportiva de América del Sur en 2025; se proyecta que los productos no proteicos avancen a una CAGR del 9,65% hasta 2031.

- Por fuente de proteína, las ofertas de base animal capturaron el 65,82% de la participación de ingresos en 2025, mientras que las alternativas de base vegetal tienen un pronóstico de crecimiento a una CAGR del 9,88% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados representaron el 35,15% del tamaño del mercado de nutrición deportiva de América del Sur en 2025, y se espera que las ventas minoristas en línea registren una CAGR del 10,06% entre 2026-2031.

- Por geografía, Brasil dominó con una participación del 83,25% del tamaño del mercado de nutrición deportiva de América del Sur en 2025, registrando también la CAGR más alta del 9,08% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutrición Deportiva de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Cultura Fitness Urbana | +2.10% | Brasil, Argentina, Chile | Mediano plazo (3-4 años) |

| Creciente Conciencia sobre los Beneficios de la Nutrición Deportiva entre los Atletas | +1.80% | Brasil, Argentina | Mediano plazo (3-4 años) |

| Expansión de Eventos Deportivos y Carreras de Resistencia | +1.50% | Brasil, Chile | Corto plazo (≤ 2 años) |

| Productos de Nutrición Deportiva Personalizados | +2.30% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Influencia de las Redes Sociales en la Promoción de Productos de Nutrición Deportiva | +1.70% | Brasil, Argentina, Chile | Mediano plazo (3-4 años) |

| Expansión del Comercio Electrónico y Tiendas Especializadas en Nutrición | +1.90% | Brasil, Argentina | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Cultura Fitness Urbana

El crecimiento de la cultura fitness urbana está transformando los patrones de consumo en el mercado de nutrición deportiva de América del Sur. El crecimiento de las membresías de gimnasios en áreas metropolitanas es tres veces superior al crecimiento poblacional. Este cambio ha creado una base de consumidores que prioriza la mejora del rendimiento sobre las necesidades nutricionales básicas, impulsando una mayor demanda de productos en todos los segmentos. Según el Ministerio de Turismo y Deportes de Argentina en 2023, el 50,1% de los individuos encuestados eran físicamente activos, lo que evidencia la relación entre las prácticas de fitness profesional y el uso de suplementos [1]Fuente: Ministerio de Turismo y Deportes de Argentina, "Encuesta Nacional de Actividad Física y Deportes 2023", www.argentina.gob.ar. Esta tendencia es más evidente en la región sureste de Brasil, donde la alta concentración de instalaciones de fitness e infraestructura de fabricación respalda tanto el desarrollo de productos como la educación del consumidor.

Creciente Conciencia sobre los Beneficios de la Nutrición Deportiva entre los Atletas

La creciente conciencia sobre los beneficios de la nutrición deportiva entre los atletas está impulsando el crecimiento del mercado de nutrición deportiva de América del Sur. Tanto los atletas profesionales como los aficionados comprenden cada vez más la importancia de la nutrición especializada para la mejora del rendimiento, la recuperación y la salud en general. La expansión de centros de fitness, gimnasios y clubes de salud en toda la región respalda esta tendencia, ya que estas instalaciones promueven activamente productos como suplementos proteicos, bebidas energéticas y barras nutricionales, a menudo con la orientación de dietistas internos. El sector del fitness continúa expandiéndose en respuesta a la demanda de los consumidores. Por ejemplo, la franquicia brasileña Smart Fit operaba 706 clubes de fitness en Brasil a finales de 2023, lo que representa un aumento del 11% respecto a 2022. Además, los influenciadores de fitness en redes sociales y los creadores de contenido han contribuido a la educación del consumidor y a la expansión del mercado, particularmente en mercados urbanos y semiurbanos emergentes.

Expansión de Eventos Deportivos y Carreras de Resistencia

La expansión de eventos deportivos de participación masiva en toda América del Sur está generando períodos significativos de demanda concentrada, que las organizaciones utilizan estratégicamente para la introducción de productos e iniciativas de educación al consumidor. Según datos oficiales del Ministerio de Turismo y Deportes de Argentina, caminar emergió como la forma predominante de actividad física en Argentina durante 2023, con el 71,7% de los encuestados físicamente activos participando en este ejercicio. Correr y andar en bicicleta mantuvieron posiciones secundarias con tasas de participación del 55,4% y el 49,2%, respectivamente. La proliferación de eventos deportivos está facilitando el desarrollo de productos entre categorías, ya que las organizaciones formulan soluciones integrales que abordan la preparación previa al evento, el sustento durante el evento y los requisitos de recuperación posterior al evento, lo que resulta en un mayor gasto del consumidor por actividad atlética.

Productos de Nutrición Deportiva Personalizados

El mercado de nutrición deportiva personalizada en América del Sur demuestra una expansión significativa debido a la demanda de los consumidores de protocolos dietéticos individualizados alineados con objetivos de salud específicos, composiciones genéticas y requisitos de estilo de vida. El mayor énfasis en medidas de atención médica preventiva, la prevalencia de condiciones médicas asociadas al estilo de vida y los requisitos para un rendimiento atlético optimizado constituyen los principales impulsores del mercado. Los atletas profesionales y los practicantes de fitness reconocen las limitaciones de los protocolos nutricionales estandarizados para abordar sus distintos requisitos fisiológicos y objetivos de rendimiento. La implementación de sistemas de análisis genético, dispositivos de monitoreo fisiológico y aplicaciones de gestión nutricional facilita la entrega de recomendaciones dietéticas individualizadas y protocolos de evaluación del rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Asociado a la Nutrición Deportiva | -1.20% | Argentina, Chile, Resto de América del Sur | Corto plazo (≤ 2 años) |

| Marco Regulatorio Estricto | -1.50% | Brasil, Argentina | Mediano plazo (3-4 años) |

| La Inestabilidad Económica Impacta el Poder Adquisitivo | -1.30% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| Conciencia Limitada del Consumidor en Áreas Rurales y Semiurbanas | -0.90% | Brasil, Argentina, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Asociado a la Nutrición Deportiva

La elevada estructura de precios de los productos de nutrición deportiva restringe la penetración del mercado más allá de los segmentos de consumidores adinerados, particularmente en Argentina y Chile, donde las condiciones económicas han disminuido la capacidad adquisitiva de los consumidores. Los productos importados encuentran barreras financieras adicionales a través de aranceles y redes de distribución de múltiples capas, lo que resulta en precios minoristas más altos en comparación con las alternativas nacionales. Esta segmentación del mercado ha llevado a las marcas internacionales premium a concentrarse en los segmentos de altos ingresos, mientras que los fabricantes nacionales utilizan estrategias de precios competitivos para capturar la creciente base de consumidores de clase media. En consecuencia, los fabricantes han implementado innovaciones estratégicas en el empaque, incorporando sobres de una sola porción y volúmenes unitarios reducidos, para mejorar la accesibilidad del producto para los consumidores sensibles al precio mientras mantienen los márgenes de ganancia.

Marco Regulatorio Estricto

El entorno regulatorio de la nutrición deportiva en América del Sur continúa desarrollándose, con organismos reguladores clave implementando requisitos más estrictos. La Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil y la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) de Argentina han reforzado su supervisión de las declaraciones de propiedades de los productos, la seguridad de los ingredientes y los requisitos de etiquetado. Brasil introdujo la RDC 839/2023 en diciembre de 2023, que estableció nuevas regulaciones para ingredientes y alimentos novedosos, afectando los procesos de formulación de productos [2]Fuente: Asociación Internacional de Abogados, "La aprobación de la RDC 839/2023 de ANVISA", www.ibanet.org. Argentina implementó una ley de etiquetado de advertencia frontal de envase obligatoria que restringe las actividades de marketing y prohíbe las declaraciones de propiedades saludables para los productos que llevan etiquetas de advertencia, lo que afecta la forma en que las empresas de nutrición deportiva comunican los beneficios de sus productos. Los diferentes requisitos regulatorios en los países de América del Sur aumentan los costos operativos y presentan desafíos para la expansión del mercado, afectando particularmente a las empresas más pequeñas sin equipos regulatorios dedicados, mientras que benefician a las grandes corporaciones multinacionales con capacidades regulatorias establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Producto: Los Productos No Proteicos Ganan Impulso

El mercado de nutrición deportiva muestra un cambio significativo en la dinámica de productos, con los productos no proteicos proyectados para crecer a una CAGR del 9,65% (2026-2031). Si bien los productos proteicos deportivos mantienen el dominio del mercado con una participación del 80,12% en 2025, los consumidores están ampliando sus opciones nutricionales más allá de la suplementación proteica. Las proteínas de base vegetal están ganando participación de mercado en el segmento tradicionalmente dominado por el suero de leche, con el 92% de los consumidores de nutrición de rendimiento de América del Sur reportando el uso de productos de proteína vegetal según Glanbia Nutritionals.

El mercado muestra una mayor demanda de geles energéticos y creatina en polvo, impulsada por la creciente popularidad de los deportes de resistencia en la región. Los consumidores prefieren los formatos en polvo debido a su rentabilidad y opciones de dosificación flexibles. El segmento de proteínas listas para beber se beneficia de las redes de distribución de bebidas establecidas, particularmente a través de la extensa infraestructura regional de PepsiCo y Coca-Cola en la distribución de productos refrigerados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Fuente: Las Alternativas de Base Vegetal Desafían el Dominio Animal

Los productos de base animal constituyen el 65,82% de la participación de mercado en 2025, mientras que las alternativas de base vegetal demuestran un potencial de crecimiento sustancial, exhibiendo una CAGR proyectada del 9,88% (2026-2031), superando la tasa de crecimiento general del mercado. Esta expansión se atribuye al cambio en las preferencias de los consumidores y a las sustanciales inversiones de los fabricantes en tecnología de proteínas vegetales para mejorar los perfiles de sabor y la composición de aminoácidos. La Organización Panamericana de la Salud (OPS) reconoce la importancia de los productos de base vegetal en la promoción de la sostenibilidad y respalda las prácticas de adquisición sostenible para mejorar la accesibilidad y asequibilidad de los productos alimenticios de base vegetal.

La adopción de proteínas vegetales demuestra variaciones regionales distintas, con Colombia, Brasil y Argentina exhibiendo una penetración de mercado sustancial. Aunque las proteínas vegetales individuales pueden no lograr equivalencia con las proteínas animales en la síntesis de proteínas musculares, las combinaciones cuidadosamente formuladas con perfiles de aminoácidos complementarios pueden lograr una eficacia comparable. Este avance tecnológico permite a los fabricantes desarrollar productos de base vegetal que demuestran ventajas competitivas tanto en métricas de rendimiento como en parámetros de sostenibilidad, atrayendo así a consumidores con conciencia ambiental y poblaciones atléticas.

Por Canal de Distribución: Los Supermercados Lideran, el Comercio en Línea Crece con Fuerza

Los supermercados e hipermercados representaron el 35,15% del tamaño del mercado de nutrición deportiva de América del Sur en 2025, manteniendo el liderazgo gracias a su alto tráfico de clientes, sólidas promociones de precios y destacadas exhibiciones en los pasillos que fomentan las compras por impulso. Sus programas de fidelización y la expansión de sus portafolios de marcas propias refuerzan aún más la confianza de los compradores, convirtiendo las compras semanales de comestibles en ocasiones de compra confiables para proteínas en polvo, barras energéticas y productos de hidratación.

Las tiendas minoristas en línea constituyen el canal de mayor crecimiento, con un pronóstico de registrar una CAGR del 10,06% entre 2026-2031. Los sitios con enfoque en dispositivos móviles, los planes de reposición por suscripción y la entrega rápida de última milla mejoran la conveniencia, particularmente en ciudades secundarias donde las tiendas especializadas siguen siendo limitadas. Las marcas aprovechan los portales de venta directa al consumidor para recopilar datos de primera parte, personalizar ofertas de paquetes y lanzar sabores de edición limitada que generan interacción social. Los servicios de recogida en tienda canalizados a través de cadenas de supermercados cierran el ciclo entre el descubrimiento digital y el cumplimiento físico, reforzando una experiencia omnicanal que respalda la fidelización del cliente a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Brasil concentra el 83,25% del Mercado de Nutrición Deportiva de América del Sur en 2025 y exhibe la tasa de crecimiento más alta con un CAGR del 9,08% (2026-2031), influyendo en las estrategias regionales de desarrollo de productos y distribución. Este dominio está respaldado por la extensa infraestructura de fitness de Brasil, con datos de la Asociación Brasileña de Gimnasios (ACAD Brasil) que muestran la alta concentración de instalaciones deportivas y unidades de fabricación en la región Sudeste. La Agencia Nacional de Vigilancia Sanitaria de Brasil (ANVISA) implementó la RDC 839/2023 en diciembre de 2023, proporcionando un marco estructurado para nuevos ingredientes y alimentos que agiliza el proceso de registro. Esta actualización regulatoria promueve la innovación al tiempo que mantiene los estándares de seguridad del consumidor, beneficiando a las empresas que gestionan eficazmente los requisitos de cumplimiento normativo.

Argentina y Chile, aunque mercados más pequeños, tienen una importancia estratégica con patrones de consumo y marcos regulatorios únicos. El segmento de nutrición deportiva en estos países se está expandiendo desde los consumidores enfocados en el atletismo hacia la población general, alineándose con tendencias de salud más amplias. El Instituto de Salud Pública (ISP) de Chile aplica regulaciones estrictas que exigen permisos sanitarios para los suplementos, lo que genera desafíos de entrada al mercado que benefician a las empresas establecidas con conocimiento regulatorio. El sector de clubes de salud y fitness de América del Sur está en desarrollo, y la Encuesta Nacional de Tendencias en Salud y Fitness 2024 del Ministerio de Deportes destaca a los entrenadores personales, los ejercicios de pérdida de peso y los profesionales del ejercicio certificados como tendencias clave, impulsando el consumo de nutrición deportiva.

El resto de América del Sur, a pesar de su menor participación de mercado actual, ofrece potencial de crecimiento a medida que la conciencia sobre el fitness se extiende más allá de las áreas urbanas. La región muestra una adopción creciente de estilos de vida saludables, con productos de nutrición deportiva que se integran en las rutinas diarias de bienestar en lugar de seguir siendo exclusivos para los atletas. Las plataformas de comercio electrónico son esenciales en la expansión del mercado en estos países, abordando las limitaciones tradicionales de distribución y proporcionando a los consumidores acceso directo a marcas internacionales. Este cambio digital mejora la educación del mercado y la adopción de productos, particularmente en regiones con presencia limitada de comercio minorista especializado.

Panorama Competitivo

El mercado de nutrición deportiva de América del Sur demuestra una estructura moderadamente fragmentada, con empresas que compiten a través de la especialización en proteínas, las capacidades de distribución y la innovación de productos. Las corporaciones globales como PepsiCo, Coca-Cola y Nestlé S.A. utilizan sus extensas redes de distribución y recursos de marketing para llegar a los consumidores del mercado masivo. Mientras tanto, empresas especializadas como Glanbia y Abbott se dirigen a segmentos orientados al rendimiento con productos científicamente formulados.

El segmento de proteínas muestra la competencia más intensa, donde las empresas se diferencian a través de la calidad de los ingredientes, la biodisponibilidad y la innovación en sabores. Las oportunidades de mercado surgen en la intersección de la nutrición deportiva y categorías relacionadas, incluidos los alimentos funcionales, la nutrición personalizada y los productos sostenibles.

Los productos de base vegetal presentan un potencial de crecimiento significativo, particularmente a través de bebidas proteicas sin azúcar que combinan beneficios de rendimiento con consideraciones de salud. Con los actores enfocados en inversiones tecnológicas, esto sustenta la reconfiguración competitiva. El comercio electrónico por suscripción, los motores de personalización basados en CRM y la automatización de la fabricación mejoran la capacidad de respuesta a los microsegmentos. Los actores que no puedan integrar los ciclos de datos en la investigación y el desarrollo corren el riesgo de perder relevancia en la cadena de valor en evolución del sector de nutrición deportiva de América del Sur.

Líderes del Sector de Nutrición Deportiva de América del Sur

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Glanbia, Plc

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Nutrex presentó su primer producto alimenticio funcional en el Festival Deportivo Arnold en Brasil. La empresa ofrece dos sabores - Brownie de Chocolate y Galletas con Crema - con cada barra de 50 g que contiene 13 g de proteína.

- Julio de 2024: NotCo introdujo Not Shake Protein, una gama de bebidas deportivas enriquecidas con proteínas. La línea de productos presenta sabores especiales, incluidos Panqueques de Plátano con Canela y Fresa con Dátiles, junto con opciones tradicionales como chocolate, caramelo de café y vainilla con coco.

- Abril de 2024: MuscleTech, fabricante global de suplementos de nutrición deportiva, ha establecido una asociación estratégica de fabricación y marketing con Trust Group para facilitar su expansión al mercado de Brasil.

- Marzo de 2024: Glanbia ha lanzado una plataforma de venta directa al consumidor en Brasil, incorporando un algoritmo para proporcionar recomendaciones de productos personalizadas. Esta iniciativa tiene como objetivo mejorar la experiencia de compra de los consumidores brasileños ofreciendo sugerencias adaptadas a sus preferencias y necesidades.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de nutrición deportiva de América del Sur como las ventas minoristas y en línea de proteínas deportivas en polvo, batidos listos para beber, barras y productos no proteicos seleccionados formulados para mejorar el rendimiento atlético o apoyar estilos de vida activos. La definición captura el valor generado en Brasil, Argentina, Chile, Colombia, Perú y los países restantes del subcontinente, y rastrea los ingresos de productos terminados a niveles de precios al consumidor en lugar del comercio de ingredientes.

Exclusión del Alcance: Los alimentos enterales terapéuticos, las fórmulas infantiles y los aditivos para la alimentación animal están fuera del alcance del estudio.

Descripción General de la Segmentación

- Por Tipo de Producto

- Productos Proteicos Deportivos

- Polvo

- Polvo de Suero de Leche y Caseína

- Polvo de Proteína de Base Vegetal

- Otros Polvos de Proteína Deportiva

- Proteína Lista para Beber

- Barras de Proteína/Energía

- Polvo

- Productos No Proteicos Deportivos

- Geles Energéticos

- Polvo de BCAA

- Polvo de Creatina

- Otros Productos No Proteicos Deportivos

- Productos Proteicos Deportivos

- Por Fuente

- Base Animal

- Base Vegetal

- Por Canal de Distribución

- Supermercados/Hipermercados

- Farmacias/Tiendas de Salud

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Brasil

- Chile

- Argentina

- Resto de América del Sur

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a dietistas deportivos, compradores de tiendas especializadas, fabricantes por contrato y gerentes de categoría de comercio electrónico en Brasil, Chile y Argentina. Estas discusiones validaron los cambios en el consumo hacia las proteínas vegetales, los márgenes minoristas típicos y la velocidad a la que los canales en línea ganan participación, cerrando así las brechas dejadas por los datos secundarios y orientando el ajuste fino de los supuestos.

Investigación Documental

Primero recopilamos estadísticas disponibles públicamente de organismos como el registro de productos de ANVISA, las encuestas de actividad física de la OPS, los estudios de presupuesto familiar del IBGE de Brasil y los datos de membresía de clubes de salud de IHRSA, que en conjunto delinean los impulsores de la demanda y las bandas de precios. Los flujos comerciales de UN Comtrade y los microdatos de envíos accedidos a través de Volza nos ayudaron a mapear la penetración de importaciones de suero de leche, BCAA y creatina, mientras que D&B Hoovers proporcionó divisiones de ingresos de empresas de alto nivel que anclan las verificaciones de canales. El contexto adicional provino de federaciones deportivas regionales, boletines fiscales y prensa empresarial general. Las fuentes enumeradas son solo ilustrativas; se revisaron muchos otros documentos para la verificación cruzada y la aclaración.

Dimensionamiento del Mercado y Pronósticos

Un modelo de arriba hacia abajo comienza con series oficiales de ventas minoristas y datos de importación-exportación, que luego se ajustan para el comercio informal y se convierten a valores en moneda constante. Las verificaciones de abajo hacia arriba, extraídas de los ingresos de proveedores muestreados y el precio de venta promedio multiplicado por los cálculos de volumen, moderan los totales antes de la finalización. Las variables clave incluyen el gasto promedio por miembro de gimnasio, la penetración de clubes de fitness, los precios de importación del suero de leche, el ingreso discrecional per cápita y la frecuencia de pedidos de comercio electrónico. Realizamos pronósticos mediante regresión multivariante, vinculando estos impulsores con los patrones históricos de consumo y el consenso de expertos sobre los cambios regulatorios, y utilizamos el análisis de escenarios para probar la sensibilidad en torno a la volatilidad cambiaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles que detecta anomalías frente a indicadores independientes como las recaudaciones de impuestos especiales sobre bebidas energéticas o los derechos de importación de proteínas. Los modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos políticos o macroeconómicos importantes, y un analista verifica los números justo antes de la entrega del informe para que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Nutrición Deportiva de América del Sur de Mordor es de Confianza

Los valores de mercado publicados a menudo divergen porque las empresas seleccionan diferentes cortes geográficos, canastas de productos y tratamientos de inflación. Según Mordor Intelligence, la claridad sobre estas elecciones es el primer paso hacia la comparabilidad.

Los principales factores de divergencia incluyen que algunos editores agrupan los alimentos funcionales y los tónicos vitamínicos con la nutrición deportiva, otros valoran los envíos a precio de fábrica en lugar de al por menor, y algunos extienden el alcance a toda América Latina, lo que infla los totales.

Nuestro estudio reporta ingresos a nivel del consumidor solo para productos específicos de deporte y se actualiza anualmente, lo que mantiene la línea de base actualizada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,25 mil millones (2025) | ||

| USD 4,60 mil millones (2024) | Consultora Global A | Incluye alimentos funcionales y nutracéuticos junto con líneas deportivas |

| USD 2,62 mil millones (2025) | Rastreador del Sector B | Valora los envíos de entrada y omite los mercados minoristas de Perú y Colombia |

Estas comparaciones muestran que una vez que el alcance y los puntos de valoración están alineados, nuestra línea de base de 1,25 mil millones se sitúa en el centro de un rango creíble, proporcionando a los tomadores de decisiones una cifra equilibrada fundamentada en variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nutrición deportiva de América del Sur?

El mercado de nutrición deportiva de América del Sur está valorado en USD 1,36 mil millones en 2026.

¿Qué país lidera el gasto en nutrición deportiva en América del Sur?

Brasil lidera con el 83,25% de los ingresos regionales y también es el mercado nacional de más rápido crecimiento con una CAGR del 9,08% hasta 2031.

¿Están ganando terreno las proteínas de base vegetal frente al suero de leche en América del Sur?

Sí. Se proyecta que las alternativas de base vegetal crezcan a una CAGR del 9,88%, más rápido que cualquier otra fuente de proteína, gracias a la mejora de los perfiles de sabor y el atractivo de la sostenibilidad.

¿Qué tan grande es el comercio electrónico en las ventas regionales de suplementos?

El comercio minorista en línea ya representa el 14,92% de los ingresos de la categoría y se prevé que se expanda a una CAGR del 10,06%, convirtiéndolo en el principal canal de crecimiento.

Última actualización de la página el: