Tamaño y Participación del Mercado de Turbinas Eólicas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Turbinas Eólicas de América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Turbinas Eólicas de América del Sur se expanda desde USD 8,90 mil millones en 2025 y USD 9,76 mil millones en 2026 hasta USD 15,48 mil millones en 2031, registrando una CAGR del 9,66% entre 2026 y 2031. El mercado de turbinas eólicas de América del Sur se está expandiendo sobre la base de una economía eólica terrestre muy sólida, especialmente en Brasil, donde los recursos eólicos y el rendimiento operativo siguen siendo inusualmente favorables para el desarrollo a escala utilitaria. Brasil registró un costo nivelado de electricidad de USD 0,025/kWh para la energía eólica terrestre en 2024, y los factores de capacidad alcanzaron el 56%, lo que mantuvo a la energía eólica entre las opciones de nueva generación de menor costo de la región. El mercado también está siendo moldeado por una combinación más amplia de compradores, ya que los contratos corporativos de compra de energía, los programas de descarbonización industrial y los planes de hidrógeno verde orientados a la exportación están añadiendo demanda más allá de la adquisición tradicional liderada por la red eléctrica. Los compromisos climáticos nacionales continúan apoyando las nuevas incorporaciones de energía eólica, con el NDC actualizado de Brasil que apunta a una reducción del 59% al 67% en las emisiones de gases de efecto invernadero por debajo de los niveles de 2005 para 2035, y que nombra a la energía eólica marina y al hidrógeno bajo en carbono entre las prioridades de política. Al mismo tiempo, el mercado de turbinas eólicas de América del Sur enfrenta un entorno operativo más desigual, porque la congestión de la red en el Noreste de Brasil está ralentizando la economía de los proyectos al tiempo que empuja a los desarrolladores hacia estructuras de demanda cautiva, como el suministro industrial, los contratos con centros de datos y los centros de energía vinculados a puertos.

Conclusiones Clave del Informe

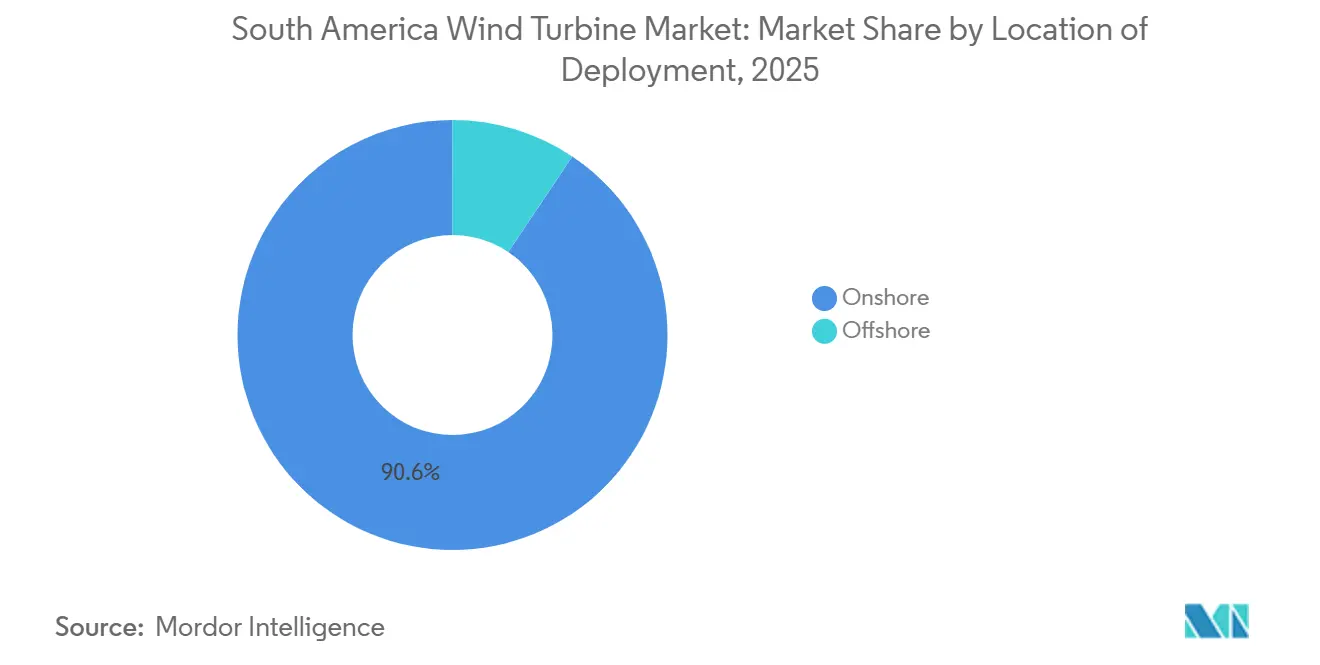

- Por ubicación de implementación, la energía eólica terrestre representó el 90,6% de la participación del mercado de turbinas eólicas de América del Sur en 2025, mientras que se espera que la energía eólica marina se expanda a una CAGR del 18,1% hasta 2031.

- Por clasificación de capacidad, las turbinas grandes en el rango de 1 a 5 MW representaron el 45,7% del mercado en 2025, mientras que se proyecta que el segmento de más de 5 MW registre la CAGR más alta del 13,8% hasta 2031.

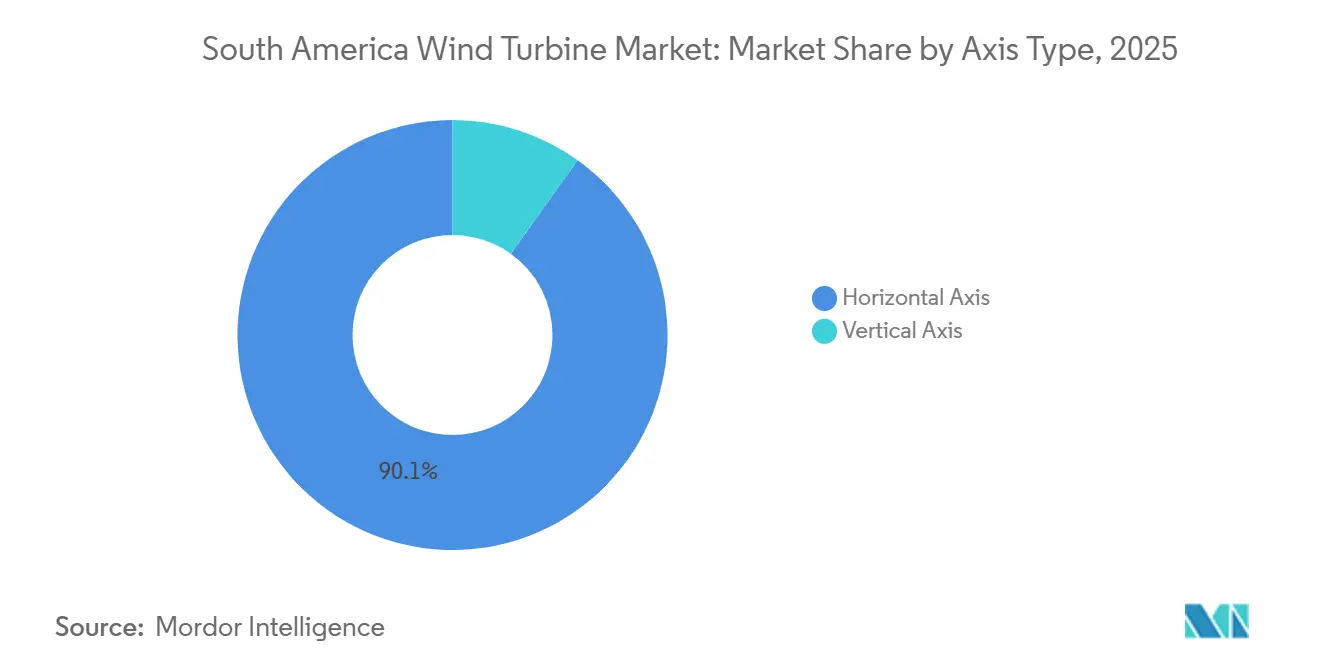

- Por tipo de eje, las turbinas de eje horizontal representaron el 90,1% del mercado en 2025, mientras que se espera que las turbinas de eje vertical crezcan a una CAGR del 12,5% hasta 2031.

- Por componente, las palas del rotor representaron el 31,3% del mercado en 2025, mientras que se proyecta que los sistemas de electrónica de potencia y control crezcan a una CAGR del 11,8% hasta 2031.

- Por uso final, la escala utilitaria representó el 84,9% del tamaño del mercado de turbinas eólicas de América del Sur en 2025, mientras que se espera que el segmento comercial e industrial avance a una CAGR del 14,2% hasta 2031.

- Por geografía, Brasil representó el 59,2% del tamaño del mercado de turbinas eólicas de América del Sur en 2025, mientras que se espera que Chile registre el crecimiento regional más rápido con una CAGR del 12,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Turbinas Eólicas de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del Costo Nivelado de Electricidad para la Energía Eólica Terrestre | +2.5% | Brasil (primario), Chile, Argentina | Corto plazo (≤ 2 años) |

| Aceleración del Contrato de Compra de Energía Renovable y la Cartera de Subastas | +2.0% | Brasil, Chile, Colombia | Corto a mediano plazo (1–3 años) |

| Objetivos Nacionales de Descarbonización (alineados con el NDC) | +1.5% | Regional (todos los mercados principales) | Mediano plazo (2–4 años) |

| Centros de Exportación de Hidrógeno Verde en la Patagonia y el Noreste de Brasil | +1.2% | Argentina (Patagonia), Brasil (NE), Chile (Magallanes) | Mediano a largo plazo (3–6 años) |

| Mejoras de Transmisión Lideradas por Centros de Datos | +0.8% | Brasil (Ceará, Río de Janeiro), Chile | Corto a mediano plazo (1–3 años) |

| Incentivos Manufactureros a Nivel Estatal en Ceará y Pernambuco | +0.5% | Brasil (Ceará, Pernambuco) | Corto a mediano plazo (1–3 años) |

| Fuente: Mordor Intelligence | |||

La Disminución del Costo Nivelado de Electricidad Convierte a la Energía Eólica Terrestre en el Recurso Despachable más Económico de la Región

Los menores costos de generación terrestre siguen siendo uno de los apoyos más claros para la nueva demanda de turbinas en la región. El costo nivelado de electricidad de la energía eólica terrestre de Brasil cayó a USD 0,025/kWh en 2024, y la flota eólica del país alcanzó factores de capacidad del 56%, muy por encima del promedio global terrestre [1]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable en 2024," Agencia Internacional de Energías Renovables, irena.org. Esa posición de costos importa porque da a los desarrolladores margen para preservar los rendimientos del proyecto incluso cuando el financiamiento sigue siendo costoso o el acceso a la transmisión se vuelve menos predecible. También mantiene a los proyectos terrestres competitivos en rondas de adquisición y contratos bilaterales, especialmente en el Noreste de Brasil y otros corredores de alto viento. Para el mercado de turbinas eólicas de América del Sur, esto significa que el caso base para las nuevas instalaciones todavía está siendo establecido por la economía terrestre más que por el apoyo de políticas por sí solo.

El Contrato de Compra de Energía Renovable y la Cartera de Subastas Extienden la Certeza Contractual Más Allá de la Adquisición Gubernamental

La base de demanda para nuevos proyectos eólicos se está volviendo más amplia que el modelo anterior que dependía principalmente de subastas lideradas por el gobierno. Los compradores corporativos, los usuarios industriales y los grandes operadores de infraestructura digital están asumiendo un papel más importante en la adquisición renovable a largo plazo, lo que da a los desarrolladores más de una vía para los ingresos contractuales. Amazon anunció una inversión de más de USD 4 mil millones para lanzar una región de infraestructura de AWS en Chile para finales de 2026, con la energía renovable formando parte del modelo operativo de ese sitio. [2]Amazon, "Amazon invertirá más de 4.000 millones de dólares para lanzar una región de infraestructura en Chile," Amazon, press.aboutamazon.com Esto importa para el desarrollo de proyectos porque un grupo de compradores más profundo puede apoyar las incorporaciones de energía eólica incluso cuando la adquisición soberana se ralentiza. En el mercado de turbinas eólicas de América del Sur, ese cambio está mejorando la diversidad contractual y favoreciendo a los desarrolladores que pueden hacer coincidir los perfiles de generación eólica con las necesidades de grandes compradores solventes.

Los Centros de Exportación de Hidrógeno Verde Co-ubican la Infraestructura Eólica en Sitios Adyacentes a Puertos

El hidrógeno verde está creando una nueva capa de demanda de capacidad eólica en partes de América del Sur con recursos sólidos y acceso a la exportación. En estos proyectos, los parques eólicos se planifican cada vez más como generación dedicada para la electrólisis en lugar de como simples activos conectados a la red. Esa distinción es importante porque cambia la forma en que los desarrolladores piensan sobre la ubicación, la dependencia de la transmisión y el riesgo de compra de energía. También hace que las regiones portuarias y los corredores industriales sean más atractivos, ya que el valor de la generación puede vincularse a la producción de exportación en lugar de solo a los precios mayoristas de la electricidad. Para el mercado de turbinas eólicas de América del Sur, este modelo de demanda emergente podría apoyar pedidos de turbinas más grandes en áreas donde el consumo cautivo puede absorber la producción que de otro modo podría enfrentar restricciones.

Las Mejoras de Transmisión Lideradas por Centros de Datos Generan Demanda Incremental de Energía Eólica

La infraestructura digital está añadiendo una nueva fuente de demanda de electricidad que encaja bien con la adquisición renovable a gran escala. La inversión de Amazon en Chile muestra que la expansión a hiperescala ahora está directamente vinculada al abastecimiento de energía renovable, lo que fortalece el caso para la nueva capacidad eólica alrededor de los principales centros de carga y los corredores de infraestructura digital. Esto importa más allá de las ventas directas de energía porque los grandes compradores de larga duración también pueden ayudar a justificar las mejoras de transmisión e interconexiones de red que benefician a los proyectos renovables circundantes. En términos prácticos, la demanda de los centros de datos está comenzando a importar no solo como fuente de compra de energía, sino también como catalizador para una inversión más amplia en el sistema. Eso hace que el mercado de turbinas eólicas de América del Sur esté más conectado a los ciclos de gasto de capital digital de lo que estaba hace solo unos pocos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y restricciones en el Noreste de Brasil | -1.8% | Brasil (Ceará, Rio Grande do Norte, Bahía) | Corto a mediano plazo (en curso hasta ~2029) |

| Cuellos de botella en puertos y logística de componentes de turbinas | -0.9% | Brasil (puertos de Fortaleza, Suape, Pecém), Argentina, Chile | Corto a mediano plazo (1–3 años) |

| Volatilidad cambiaria y altos costos de financiamiento en las economías emergentes de América del Sur | -1.2% | Brasil, Argentina, Colombia | Mediano plazo (2–4 años) |

| Capacidad manufacturera local limitada para componentes de turbinas grandes y dependencia de las importaciones | -0.7% | Brasil (NE), Chile, Argentina | Mediano a largo plazo (3–5 años) |

| Fuente: Mordor Intelligence | |||

La Congestión de la Red Crea un Riesgo Estructural de Ingresos en el Cinturón Eólico del Noreste de Brasil

La congestión de la red en el Noreste de Brasil sigue siendo la principal restricción operativa para los proyectos eólicos a escala utilitaria. Las pérdidas por restricciones para plantas eólicas y solares aumentaron un 220% en 2025 y alcanzaron 32,9 millones de MWh, lo que muestra con qué rapidez el problema ha pasado de ser un desafío operativo local a una preocupación de inversión más amplia. El efecto en el mercado es claro incluso sin asignar cada megavatio-hora perdido a un solo proyecto, porque los prestamistas, los fabricantes de equipos originales y los desarrolladores ahora tienen que tener en cuenta una utilización más débil en áreas que antes se consideraban los corredores eólicos más seguros. Por eso el mercado de turbinas eólicas de América del Sur sigue creciendo, pero con mayor atención a la calidad de la ubicación, el emparejamiento de la demanda local y el ritmo del refuerzo de la transmisión.

La Volatilidad Cambiaria y los Altos Costos de Capital Actúan como una Barrera Estructural para la Inversión Extranjera

Las condiciones de financiamiento siguen siendo un desafío estructural en varios países de América del Sur, especialmente donde la cobertura a largo plazo es escasa y las monedas locales son volátiles. Esto importa para la energía eólica porque los proyectos son intensivos en capital, las vidas útiles de los activos son largas y las condiciones de financiamiento determinan los rendimientos totales del proyecto tanto como el rendimiento de las turbinas. El Banco Interamericano de Desarrollo y el Banco Central de Brasil firmaron un acuerdo en noviembre de 2025 para desbloquear hasta USD 3,4 mil millones en instrumentos de cobertura de divisas bajo el programa Eco Invest Brasil, que fue diseñado para reducir el riesgo cambiario para los inversores privados en proyectos renovables. [3]Banco Interamericano de Desarrollo, "El acuerdo entre el BID y el Banco Central de Brasil desbloquea 3.400 millones de dólares en cobertura de divisas para movilizar la inversión privada," Banco Interamericano de Desarrollo, iadb.org Incluso con ese apoyo, la región todavía soporta una carga de financiamiento más alta que en los mercados eólicos maduros, y esto puede retrasar las decisiones de inversión o reducir el tamaño de los paquetes de adquisición. Para el mercado de turbinas eólicas de América del Sur, el resultado es un patrón de crecimiento que sigue siendo positivo pero más sensible al riesgo soberano, los costos de capital local y la disciplina en la estructuración de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Implementación: La Energía Eólica Terrestre Domina la Base, la Energía Eólica Marina Reencuadra la Historia del Crecimiento

La energía eólica terrestre representó el 90,6% de la base instalada en 2025, lo que la mantuvo firmemente en el centro de la demanda de turbinas en toda la región. Esta parte del mercado de turbinas eólicas de América del Sur continúa beneficiándose de los corredores de desarrollo terrestre establecidos en Brasil, Argentina y Chile, donde los recursos eólicos son sólidos y el modelo de entrega ya es familiar para los prestamistas y las empresas de servicios públicos. Los proyectos terrestres también se adaptan mejor a las redes de fabricación y logística existentes que los proyectos marinos, lo que ayuda a preservar la competitividad de costos cuando las condiciones de suministro se ajustan. Esa ventaja es especialmente importante en una región donde el contenido local, el acceso al financiamiento y la ejecución del transporte todavía pueden influir en la bancabilidad del proyecto casi tanto como la tecnología de las turbinas.

La energía eólica marina parte de una base mucho más pequeña, pero se proyecta que crezca a una CAGR del 18,1% hasta 2031, lo que la convierte en la categoría de implementación de más rápido movimiento en el mercado de turbinas eólicas de América del Sur. El caso de crecimiento descansa en el escalado futuro de plataformas, un marco de política que se está formalizando en Brasil y un interés creciente en los clústeres industriales costeros que podrían usar energía marina con el tiempo. Aun así, la energía eólica marina seguirá siendo un grupo de ingresos más pequeño que la terrestre durante la mayor parte del período de pronóstico porque todavía necesita preparación portuaria, profundidad en la cadena de suministro y experiencia en ejecución de proyectos. El principal efecto a corto plazo es, por tanto, estratégico más que volumétrico, ya que la energía eólica marina está cambiando la forma en que los fabricantes de equipos originales, los desarrolladores y los gobiernos piensan sobre la futura fabricación, las capacidades de servicio y la infraestructura costera.

Por Clasificación de Capacidad: Las Turbinas Grandes Lideran, las Plataformas Muy Grandes Ganan Terreno

Las turbinas grandes en el rango de 1 a 5 MW representaron el 45,7% del mercado en 2025, lo que refleja cómo se construyó la mayoría de los proyectos eólicos regionales durante la última década. Esa base instalada mantiene al segmento como importante porque la familiaridad con la flota, las capacidades de servicio y la comodidad de financiamiento ya están establecidas para esta clase de clasificación. En la práctica, esto da a los desarrolladores un punto de referencia estable cuando evalúan nuevas decisiones de adquisición en el Noreste de Brasil, la Patagonia y los corredores eólicos de Chile. También significa que la clase de turbinas grandes todavía ancla la mayor parte de la actividad de pedidos a corto plazo, incluso cuando los desarrolladores buscan máquinas más grandes.

Se proyecta que el segmento de más de 5 MW registre el crecimiento más rápido con una CAGR del 13,8%, impulsado por la búsqueda de un mayor rendimiento por unidad, menos turbinas por proyecto y una mejor economía en grandes desarrollos en terrenos vírgenes. La primera fábrica en el extranjero de Goldwind en Brasil comenzó a producir turbinas en el rango de 5,3 MW a 7,5 MW en 2024, lo que demostró que el panorama de suministro regional está comenzando a adaptarse a máquinas de mayor capacidad. La industria de turbinas eólicas de América del Sur se está moviendo, por tanto, hacia una combinación más amplia de clasificaciones, pero el cambio será gradual porque los desarrolladores todavía tienen que equilibrar la escala de las turbinas con la logística, las condiciones del sitio y la capacidad de red disponible. Durante el período de pronóstico, la categoría muy grande debería ganar participación principalmente en proyectos donde una producción más fuerte y una menor intensidad del balance del sistema puedan compensar la complejidad de ejecución que conlleva componentes más grandes.

Por Tipo de Eje: El Eje Horizontal Domina, el Eje Vertical Encuentra su Nicho

Las turbinas de eje horizontal representaron el 90,1% de la base instalada en 2025, lo que las convierte en el estándar claro para la implementación a escala utilitaria en toda la región. Esa posición está arraigada en cadenas de suministro establecidas, rendimiento operativo probado y el hecho de que la mayoría de los desarrolladores, operadores y prestamistas ya saben cómo suscribir esta tecnología. En el mercado de turbinas eólicas de América del Sur, esa ventaja de base instalada hace que el desplazamiento sea difícil porque la tecnología ya está integrada en las redes de servicio, la planificación de repuestos y los estándares de diseño de proyectos. También significa que la mayor parte de la demanda de volumen seguirá vinculada a las plataformas de eje horizontal durante el período de pronóstico.

Se prevé que las turbinas de eje vertical crezcan a una CAGR del 12,5%, pero están creciendo desde una base mucho más pequeña y siguen enfocadas en casos de uso más limitados. Su papel es más fuerte en entornos distribuidos donde las restricciones de espacio, sonido o ubicación urbana hacen que las máquinas convencionales sean menos prácticas. Esto las mantiene relevantes para aplicaciones comerciales más pequeñas, rurales y de microrred en lugar de para adiciones a escala utilitaria regional. La industria de turbinas eólicas de América del Sur puede, por tanto, ver que la demanda de eje vertical se expande de manera constante, pero seguirá siendo un complemento de la flota principal en lugar de un sustituto de ella.

Por Componente: Las Palas del Rotor Lideran la Participación de Valor, la Electrónica de Potencia Emerge como el Campo de Batalla Tecnológico

Las palas del rotor representaron el 31,3% del valor de la base instalada en 2025, lo que las convirtió en la categoría de componentes más grande de la región. Esa participación refleja tanto su peso en el costo dentro de una turbina como la dificultad logística de mover palas grandes a largas distancias hasta sitios de proyectos en el interior. En el mercado de turbinas eólicas de América del Sur, la demanda de palas sigue estrechamente vinculada a la salud de la fabricación local porque los cierres, la reestructuración o los cuellos de botella en el transporte pueden interrumpir rápidamente los cronogramas de entrega y la planificación de costos. Esta es una de las razones por las que la estrategia de componentes importa tanto como la selección de turbinas cuando los desarrolladores evalúan el calendario del proyecto.

Se prevé que los sistemas de electrónica de potencia y control crezcan a una CAGR del 11,8% hasta 2031, lo que apunta a una fase de competencia más orientada al software. A medida que las condiciones de la red se vuelven menos predecibles y la integración del almacenamiento se vuelve más relevante, los desarrolladores están dando mayor valor a los controles, el monitoreo y la flexibilidad del sistema. Esa tendencia es importante porque desplaza parte de la discusión competitiva del costo del hardware por sí solo hacia qué tan bien puede operar una turbina bajo condiciones de restricción, rampa y requisitos de calidad de energía. Por tanto, es probable que el mercado de turbinas eólicas de América del Sur vea una diferenciación creciente en los paquetes de componentes, especialmente donde los desarrolladores necesitan un cumplimiento más estricto de la red y una mayor visibilidad operativa.

Por Aplicación de Uso Final: La Escala Utilitaria Ancla el Volumen, los Contratos Comerciales e Industriales Reencuadran la Asignación de Riesgos

Los proyectos a escala utilitaria representaron el 84,9% de la demanda de uso final en 2025, lo que confirma que la adquisición centralizada a gran escala todavía define la base de volumen del mercado. Esa participación refleja las ventajas de escala de los principales corredores eólicos y el hecho de que la economía de proyectos regional todavía funciona mejor donde se pueden desarrollar grandes sitios en torno a una alta calidad de recursos. En el mercado de turbinas eólicas de América del Sur, la escala utilitaria seguirá siendo el principal motor de ingresos porque la base instalada, el modelo de financiamiento y la experiencia operativa favorecen los grandes proyectos. También mantiene el panorama de desarrolladores y fabricantes de equipos originales estrechamente vinculado a la planificación de la red, el acceso a la tierra y el calendario de transmisión.

La demanda comercial e industrial se está expandiendo más rápido, con una CAGR proyectada del 14,2% hasta 2031. El financiamiento de la Corporación Financiera Internacional para el Parque Eólico Olavarría de 185,6 MW de PCR en Argentina mostró cómo las estructuras de proyectos vinculadas a empresas están ganando relevancia, especialmente cuando los usuarios industriales necesitan energía más limpia y un control más directo sobre el suministro. [4]Corporación Financiera Internacional, "La Corporación Financiera Internacional apoya un proyecto emblemático de energía eólica y transmisión en Argentina," Corporación Financiera Internacional, ifc.org Esta parte del mercado de turbinas eólicas de América del Sur está creciendo porque reduce la dependencia de un único modelo de adquisición y abre la demanda de la manufactura, la minería, la infraestructura digital y los acuerdos de autoabastecimiento. La demanda residencial y de microrred sigue siendo menor, pero todavía importa en áreas remotas donde los sistemas híbridos pueden ser la vía práctica para el nuevo acceso a la electricidad.

Análisis Geográfico

Brasil representó el 59,2% del mercado en 2025, lo que lo mantuvo como el ancla clara de la demanda regional. Brasil también representó el 59,2% de la participación del mercado de turbinas eólicas de América del Sur en 2025, apoyado por algunas de las economías eólicas terrestres más sólidas del mundo. El costo nivelado de electricidad de la energía eólica terrestre de Brasil alcanzó USD 0,025/kWh en 2024, y los factores de capacidad subieron al 56%, lo que reforzó el papel del país como el principal centro de volumen para el mercado de turbinas eólicas de América del Sur. Las fuentes renovables representaron el 84,6% de la matriz eléctrica de Brasil, y la energía eólica por sí sola contribuyó con el 15% de la generación en 2024. El plan climático actualizado de Brasil también apoya la continua expansión eólica al vincular los objetivos de reducción de emisiones con el desarrollo de la energía eólica marina y el hidrógeno bajo en carbono.

Chile es la geografía de más rápido crecimiento, con una CAGR proyectada del 12,1% hasta 2031. Las perspectivas eólicas del país están siendo apoyadas por una sólida cartera de proyectos, un mejor impulso de políticas y un papel creciente de la energía renovable en la demanda industrial y digital. El Comité de Ministros de Chile despejó los recursos administrativos sobre 3 proyectos renovables paralizados en marzo de 2026, lo que mejoró la visibilidad de las inversiones retrasadas y mostró una postura de permisos más firme. El plan de Amazon de lanzar una región de infraestructura de AWS en Chile para finales de 2026 añade otra fuente de demanda renovable a largo plazo que apoya el mercado de turbinas eólicas de América del Sur en ese país.

Argentina y Colombia siguen siendo más pequeñas hoy en día, pero ambas ofrecen un potencial de crecimiento significativo para el mercado de turbinas eólicas de América del Sur si los riesgos de ejecución se gestionan bien. Argentina se beneficia de condiciones eólicas muy sólidas, especialmente en la Patagonia, y las estructuras de financiamiento de proyectos se están volviendo más viables cuando hay apoyo multilateral. El financiamiento de la Corporación Financiera Internacional en marzo de 2026 para el proyecto Olavarría de PCR mostró que las inversiones eólicas bancables todavía pueden avanzar en Argentina cuando la transmisión y el financiamiento se estructuran cuidadosamente. Colombia tiene una base instalada más pequeña, pero su futuro eólico todavía depende en gran medida de La Guajira, donde la calidad de los recursos es alta y la secuenciación de proyectos está estrechamente vinculada a la consulta social y la preparación de la transmisión. En ambos países, la oportunidad es real, pero el ritmo de crecimiento dependerá menos del potencial de recursos que de la estabilidad del financiamiento, la coherencia de los permisos y la capacidad de convertir grandes planes en activos operativos.

Panorama Competitivo

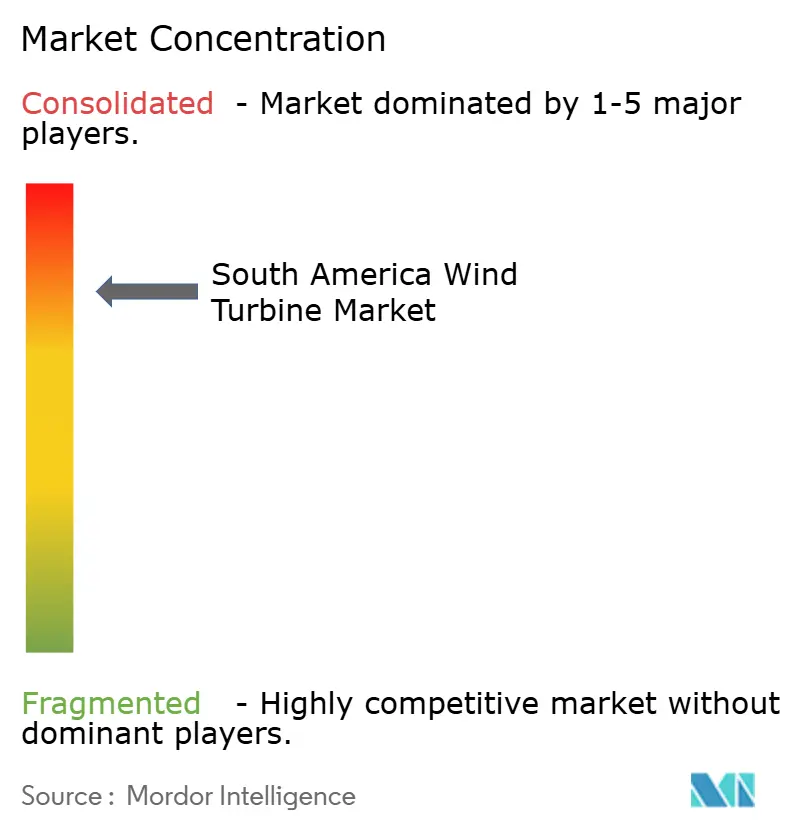

El mercado de turbinas eólicas de América del Sur está concentrado, con un pequeño grupo de fabricantes de equipos originales globales que mantienen las posiciones regionales más sólidas mientras los nuevos proveedores intentan construir participación en pedidos. Los fabricantes europeos todavía lideran la base instalada, especialmente en proyectos que requerían redes de servicio establecidas, supuestos de financiamiento familiares e historial operativo local. Al mismo tiempo, los proveedores chinos se están volviendo más visibles en plataformas de mayor capacidad y licitaciones sensibles al precio, lo que está aumentando la presión sobre los márgenes y ampliando el campo competitivo. Esta combinación da al mercado de turbinas eólicas de América del Sur una estructura dividida, donde los titulares todavía lideran en profundidad instalada pero los competidores están dando forma a la próxima ronda de decisiones de adquisición. El resultado no es un mercado cerrado, pero sí uno donde la credibilidad en la ejecución todavía importa tanto como el precio cotizado de la turbina.

Vestas sigue siendo uno de los nombres más sólidos en la región porque combina relevancia manufacturera local con recientes grandes contratos ganados. La empresa anunció la asociación de 828 MW Dom Inocêncio con Casa dos Ventos en diciembre de 2025 y aseguró el pedido de 230 MW Esquina do Vento de Equinor y Rio Energy en marzo de 2026. Nordex también mantiene una posición significativa, con más de 3,7 GW comisionados en Brasil y ensamblaje local que apoya la ejecución de proyectos y la alineación con el contenido nacional. Estos movimientos importan porque la escala, la localización y el alcance del servicio todavía tienen más peso que la visibilidad de la marca por sí sola en el mercado de turbinas eólicas de América del Sur.

Entre los desarrolladores y productores independientes de energía, el patrón competitivo está cambiando hacia plataformas que pueden vincular el acceso a recursos, la contratación y la compra de energía de larga duración. ENGIE fortaleció esa posición cuando comisionó completamente el Complejo Eólico Serra do Assuruá de 846 MW en Brasil en diciembre de 2025, uno de los mayores desarrollos terrestres de la región. El financiamiento vinculado a empresas también se está volviendo más importante, como lo demuestra el apoyo de la Corporación Financiera Internacional al proyecto eólico y de transmisión Olavarría en Argentina. Con el tiempo, el mercado de turbinas eólicas de América del Sur debería recompensar a las empresas que puedan gestionar no solo el suministro de turbinas, sino también la exposición a la transmisión, la calidad de los contratos y la alineación con la compra de energía industrial. Eso es especialmente cierto en mercados donde el riesgo de red, el riesgo cambiario y la ejecución local todavía determinan la diferencia entre un proyecto anunciado y uno completado.

Líderes de la Industria de Turbinas Eólicas de América del Sur

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy SA

-

GE Vernova

-

Nordex SE

-

Goldwind

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Comité de Ministros de Chile despejó los recursos administrativos sobre tres proyectos eólicos e híbridos paralizados por un total de más de USD 1 mil millones, incluido el parque eólico Rinconada de AES Andes en Biobío y el parque eólico Los Coihues de Hy2Wind en Ñuble, lo que señaló una postura de permisos acelerada.

- Marzo de 2026: Equinor y Rio Energy ordenaron 51 turbinas Vestas V163-4,5 MW para el Proyecto Eólico Esquina do Vento de 230 MW en Rio Grande do Norte, con instalación programada desde marzo de 2027 y un acuerdo de servicio AOM 5000 de 30 años.

- Febrero de 2026: La Corporación Financiera Internacional proporcionó un préstamo corporativo sénior de USD 110 millones para el Parque Eólico Olavarría de 185,6 MW de PCR en la provincia de Buenos Aires, el primer proyecto renovable en Argentina en integrar infraestructura de transmisión financiada de forma privada en la red nacional SADI.

- Diciembre de 2025: ENGIE comisionó completamente el Complejo Eólico Serra do Assuruá de 846 MW en Gentio do Ouro, Bahía, que comprende 188 turbinas en 24 parques eólicos y 28 km de líneas de transmisión dedicadas.

Alcance del Informe del Mercado de Turbinas Eólicas de América del Sur

Una turbina eólica es un dispositivo de energía renovable que transforma la energía cinética del viento en electricidad mediante palas giratorias conectadas a un generador. Comúnmente utilizadas en parques eólicos terrestres y marinos, las turbinas eólicas ofrecen una fuente de energía limpia y sostenible, contribuyendo a la reducción de las emisiones de carbono y a la disminución de la dependencia de los combustibles fósiles.

El mercado de turbinas eólicas de América del Sur está segmentado por ubicación, capacidad, eje, componente, uso final y geografía. Por ubicación, el mercado está segmentado en terrestre y marino. Por capacidad, el mercado está segmentado en pequeña, mediana, grande y muy grande. Por eje, el mercado está segmentado en horizontal y vertical. Por componente, el mercado está segmentado en palas del rotor, góndola y tren de transmisión, generador, torre y electrónica de potencia y control. Por uso final, el mercado está segmentado en escala utilitaria, comercial e industrial, y residencial y microrred. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de turbinas eólicas de América del Sur en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Terrestre | |

| Marino | Fondo Fijo |

| Flotante |

| Pequeña (Por debajo de 100 kW) |

| Mediana (100 kW a 1 MW) |

| Grande (1 a 5 MW) |

| Muy Grande (Por encima de 5 MW) |

| Eje Horizontal |

| Eje Vertical |

| Palas del Rotor |

| Góndola y Tren de Transmisión |

| Generador |

| Torre |

| Electrónica de Potencia y Control |

| Escala Utilitaria |

| Comercial e Industrial |

| Residencial y Microrred |

| Brasil |

| Chile |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Ubicación de Implementación | Terrestre | |

| Marino | Fondo Fijo | |

| Flotante | ||

| Por Clasificación de Capacidad | Pequeña (Por debajo de 100 kW) | |

| Mediana (100 kW a 1 MW) | ||

| Grande (1 a 5 MW) | ||

| Muy Grande (Por encima de 5 MW) | ||

| Por Tipo de Eje | Eje Horizontal | |

| Eje Vertical | ||

| Por Componente | Palas del Rotor | |

| Góndola y Tren de Transmisión | ||

| Generador | ||

| Torre | ||

| Electrónica de Potencia y Control | ||

| Por Aplicación de Uso Final | Escala Utilitaria | |

| Comercial e Industrial | ||

| Residencial y Microrred | ||

| Por Geografía | Brasil | |

| Chile | ||

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la demanda de turbinas eólicas en América del Sur?

El mercado de turbinas eólicas de América del Sur fue valorado en USD 8,90 mil millones en 2025, alcanzó USD 9,76 mil millones en 2026 y se prevé que llegue a USD 15,48 mil millones en 2031 con una CAGR del 9,66%.

¿Qué tipo de implementación lidera las instalaciones regionales?

La energía eólica terrestre lidera por un amplio margen, con el 90,6% de la base instalada en 2025, mientras que la energía eólica marina es el tipo de implementación de más rápido crecimiento con una CAGR del 18,1% hasta 2031.

¿Por qué Brasil lidera las compras regionales de turbinas?

Brasil representó el 59,2% del mercado regional en 2025 porque combina costos de energía eólica terrestre muy bajos, sólidos factores de capacidad y una gran cartera de proyectos instalados.

¿Qué categoría de tamaño de turbina está creciendo más rápido en América del Sur?

Las turbinas de más de 5 MW se están expandiendo más rápido, con una CAGR proyectada del 13,8% hasta 2031, a medida que los desarrolladores buscan una mayor producción por unidad y una menor intensidad del balance del sistema.

¿Cuál es el mayor riesgo operativo para los proyectos eólicos en Brasil?

La congestión de la red y las restricciones en el Noreste de Brasil siguen siendo el principal riesgo porque debilitan la utilización de las plantas y hacen que los rendimientos del proyecto sean más sensibles a la ubicación y al calendario de transmisión.

Última actualización de la página el: