Tamaño y Participación del Mercado de eSIM en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

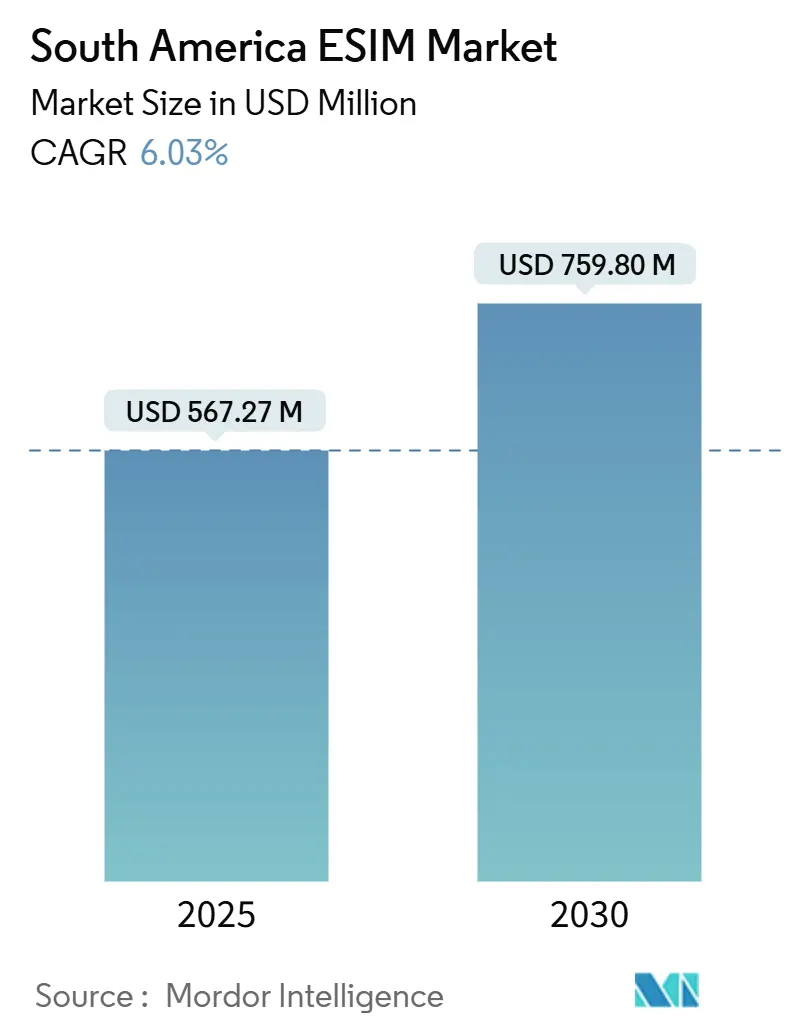

| Tamaño del Mercado (2025) | 567.27 Millones de dólares |

| Tamaño del Mercado (2030) | 759.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.03% CAGR |

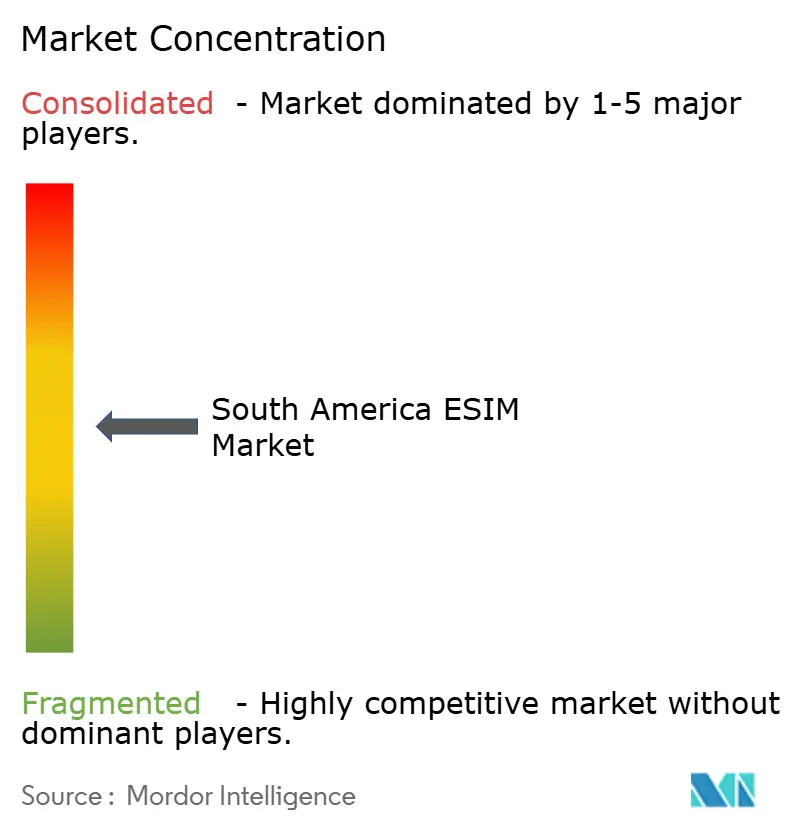

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eSIM en América del Sur por Mordor Intelligence

El tamaño del Mercado de eSIM en América del Sur se estima en USD 567,27 millones en 2025, y se espera que alcance USD 759,80 millones en 2030, a una CAGR del 6,03% durante el período de pronóstico (2025-2030).

La expansión de las redes 5G, el auge de los lanzamientos de teléfonos inteligentes exclusivos con eSIM y el impulso regulatorio para el despliegue de medidores inteligentes constituyen la columna vertebral de este crecimiento. La participación de mercado del 53,86% de Brasil subraya la importancia de las políticas progresistas de ANATEL y el efecto catalizador del sistema de pagos instantáneos PIX en la incorporación digital. Los proveedores de hardware como Thales, IDEMIA y Giesecke + Devrient continúan suministrando elementos seguros a escala, mientras que los portales operados por TIM Brasil y Claro simplifican la migración de los consumidores. Los agregadores de eSIM para viajes de rápido crecimiento y las empresas de tecnología financiera están redibujando la dinámica de los canales, pero los operadores de redes móviles (MNO) incumbentes mantienen el poder de fijación de precios a través de planes de datos 5G combinados y servicios de IoT de valor agregado.

Conclusiones Clave del Informe

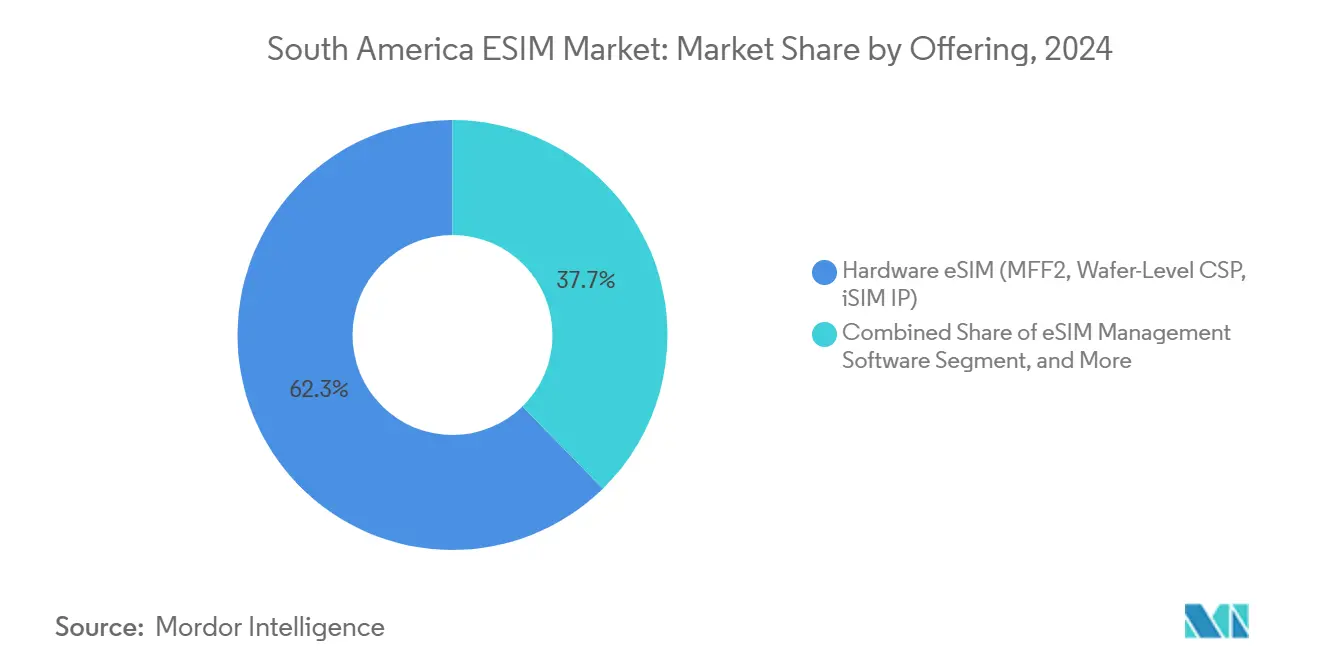

- Por oferta, el hardware representó el 62,33% de la participación del mercado de eSIM en América del Sur en 2024, mientras que se proyecta que los servicios de aprovisionamiento remoto de SIM se expandirán a una CAGR del 13,01% hasta 2030.

- Por tipo de dispositivo, los teléfonos inteligentes y los teléfonos con funciones básicas representaron el 73,05% del tamaño del mercado de eSIM en América del Sur en 2024, mientras que los módulos M2M/IoT registran la CAGR más alta del 17,48% hasta 2030.

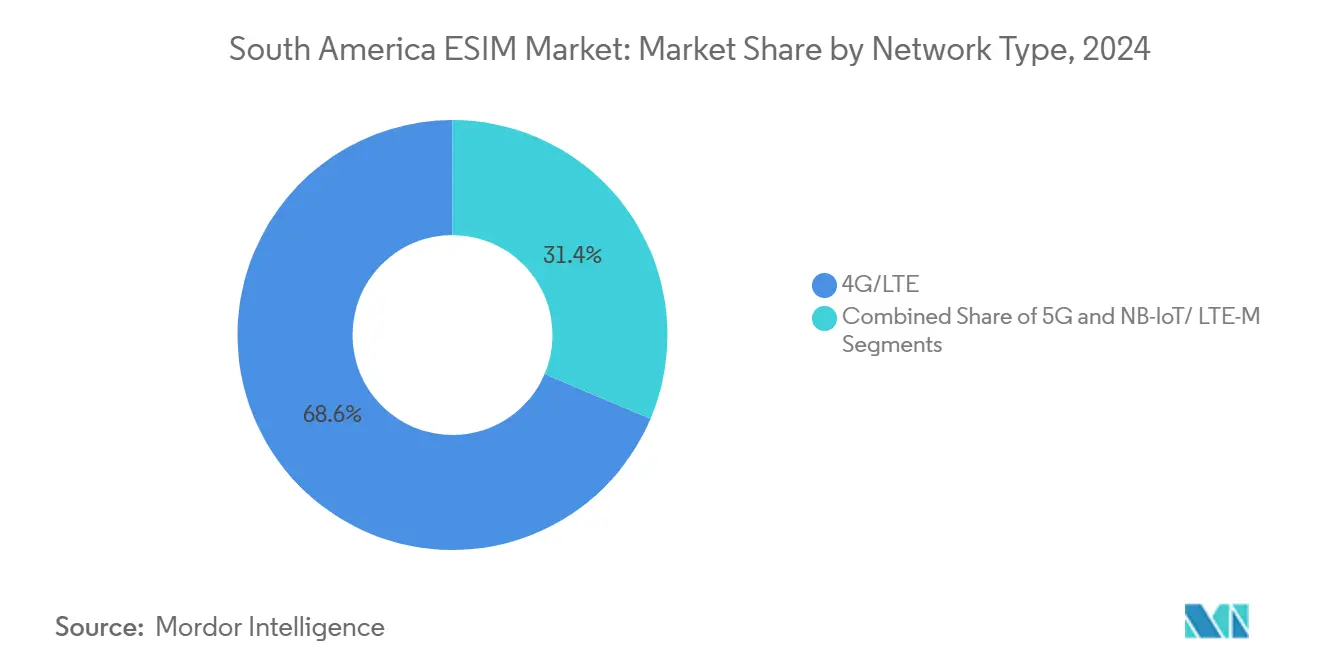

- Por tipo de red, 4G/LTE mantuvo el 68,63% de la participación del mercado de eSIM en América del Sur en 2024; el 5G exhibe la CAGR más rápida del 16,55% para el período de pronóstico.

- Por industria de usuario final, la electrónica de consumo representó el 67,75% del tamaño del mercado de eSIM en América del Sur en 2024 y la logística y el seguimiento de activos avanzan a una CAGR del 17,21% hasta 2030.

- Por geografía, Brasil lideró con una participación de ingresos del 53,86% en 2024, mientras que se proyecta que el segmento del Resto de América del Sur crecerá a una CAGR del 10,32% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de eSIM en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de los fabricantes de equipos originales hacia teléfonos inteligentes exclusivos con eSIM | 1.8% | Global, con ganancias tempranas en Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Despliegue de 5G y casos de uso con alto consumo de datos | 1.5% | Brasil, Chile, Colombia, Perú, Argentina como mercados principales | Mediano plazo (2-4 años) |

| Incorporación digital de MNO/MVNO | 1.2% | Liderazgo de Brasil, con expansión a mercados regionales | Corto plazo (≤ 2 años) |

| Demanda de eSIM para viajes en la recuperación pospandémica | 0.9% | Centros turísticos regionales, corredores transfronterizos | Corto plazo (≤ 2 años) |

| Pagos instantáneos de eSIM habilitados por PIX | 0.7% | Nacional en Brasil, con expansión a comerciantes en Argentina | Mediano plazo (2-4 años) |

| Mandatos de medidores inteligentes (IoT de servicios públicos) | 0.6% | Mandatos de ANEEL en Brasil, Chile y Colombia siguiendo el ejemplo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio de los Fabricantes de Equipos Originales hacia Teléfonos Inteligentes Exclusivos con eSIM Acelera la Adopción Regional

El precedente del iPhone exclusivo con eSIM de Apple en 2022 impulsó movimientos similares en Android que ahora repercuten en América del Sur. Con una penetración de teléfonos inteligentes ya superior al 80% en Brasil, cada ciclo de actualización convierte a los usuarios de SIM físicas en usuarios habituales de eSIM.[1]GSMA Intelligence, "Investigación de Consumidores de eSIM 2024," gsma.com El portal de migración de TIM Brasil de septiembre de 2024, desarrollado con IDEMIA, reduce los pasos de activación de cinco a dos y disminuye el tráfico del centro de llamadas en un 27%.[2]Nokia, "TIM Brasil Selecciona a Nokia para la Expansión 5G," nokia.comLa certificación de dispositivos de ANATEL mantiene los perfiles no autorizados fuera de las redes, garantizando una escalabilidad segura. A medida que más fabricantes de equipos originales sellan la bandeja de SIM, incluso los suscriptores reacios adoptan la tecnología, convirtiendo un ajuste de hardware en un impulsor estructural de la demanda.

La Expansión de la Infraestructura 5G Impulsa las Aplicaciones de eSIM con Alto Consumo de Datos

Treinta y dos operadores en 13 países de América del Sur activaron el 5G en diciembre de 2024, abriendo canales de baja latencia para cargas de trabajo de realidad aumentada, fábricas inteligentes y vehículos conectados que dependen de la conectividad eSIM programable. El contrato de Nokia de 2025 con TIM Brasil abarca 15 estados e incluye la gestión de red MantaRay asistida por inteligencia artificial para implementaciones con tiempo de inactividad casi nulo. En Argentina, una alianza entre Sencinet y Alvis combina LTE privado con backhaul de Starlink, permitiendo a los clientes del sector agrícola itinar entre bandas terrestres y satelitales mediante un único perfil eSIM.[3]BNamericas, "Sencinet y Alvis Forjan un Pacto LTE-Satélite," bnamericas.comEstos modelos híbridos amplifican el valor del aprovisionamiento remoto, justificando planes empresariales de mayor margen.

Las Estrategias de Operadores con Enfoque Digital Transforman la Adquisición de Clientes

Los operadores latinoamericanos antes dependían de los intercambios de SIM en tiendas de barrio; ahora impulsan la activación mediante aplicaciones que reducen el desperdicio de plástico y la logística de mensajería. América Móvil, Telefónica y TIM se unieron a Open Gateway de GSMA, exponiendo API para el intercambio de SIM y la verificación de números que reducen la incorporación a minutos. El eSIM de viaje de Nubank de mayo de 2024 para clientes Ultravioleta muestra cómo las empresas de tecnología financiera combinan conectividad con beneficios de fidelización, evitando las tiendas minoristas tradicionales mientras amplían los ingresos por venta cruzada. Los operadores responden con recargas de eSIM sin intervención vinculadas a PIX, fidelizando a los clientes a través de experiencias digitales sin fricciones.

La Recuperación del Turismo Pospandémico Impulsa la Demanda de eSIM Transfronteriza

El tráfico internacional repuntó un 34% interanual en 2024, y el 51% de los usuarios globales de eSIM activaron perfiles en el extranjero, optando frecuentemente por Airalo o Holafly en lugar de los paquetes de roaming de los operadores locales. La inversión de BTS Group en abril de 2025 en ZIM Connections desbloquea aplicaciones de marca blanca que admiten más de 200 destinos, permitiendo a los operadores sudamericanos lanzar eSIM de viaje de marca propia sin desarrollos tecnológicos profundos. Para los consumidores, abrir una aplicación al llegar reemplaza el intercambio de una SIM comprada en un quiosco, convirtiendo a la eSIM en el estándar transfronterizo de facto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja conciencia del consumidor y brechas de educación | -1.3% | Regional, particularmente en mercados de nivel medio | Corto plazo (≤ 2 años) |

| Retraso en la compatibilidad de dispositivos de gama media | -0.8% | Segmentos sensibles al precio en todos los países | Mediano plazo (2-4 años) |

| Inflación arancelaria de importación en módulos IoT de eSIM | -0.6% | Impactos de la política comercial de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Retrasos en la soberanía de datos en la certificación de aprovisionamiento remoto de SIM | -0.4% | Operaciones transfronterizas, armonización regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Déficits de Conciencia del Consumidor Limitan la Adopción Masiva

GSMA encontró que la conciencia global sobre eSIM era de solo el 36% a finales de 2022; los mercados de nivel medio de América del Sur se sitúan por debajo, frenando la adopción a pesar de la preparación de los operadores. La dependencia de los establecimientos físicos ralentiza la exposición, y algunos operadores temen una mayor rotación de clientes una vez que el cambio no requiera una SIM física. La brecha se reduce mediante campañas dirigidas en los momentos de actualización de dispositivos, aunque la baja conciencia aún recorta 1,3 puntos porcentuales del potencial de CAGR.

La Compatibilidad de Dispositivos de Gama Media Crea Segmentación del Mercado

Los teléfonos inteligentes de bajo presupuesto dominan los envíos en América Latina, y muchos omiten la eSIM para reducir los costos de la lista de materiales, restringiendo la adopción a las gamas premium. El régimen de ex-tarifário de Brasil finaliza en diciembre de 2025, reduciendo los aranceles sobre 36 artículos de tecnologías de la información y la comunicación para incentivar a los fabricantes de equipos originales hacia variantes de eSIM de gama media. Hasta que la compatibilidad se amplíe, la base direccionable seguirá sesgada hacia usuarios de altos ingresos y puntos finales de IoT empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Dominio del Hardware en Medio de la Innovación en Servicios

El hardware capturó el 62,33% de la participación del mercado de eSIM en América del Sur en 2024, debido a la sólida demanda de paquetes MFF2 y a nivel de oblea en teléfonos inteligentes, dispositivos portátiles y sensores industriales. El tamaño del mercado de eSIM en América del Sur para hardware alcanzó USD 353 millones, expandiéndose de manera constante a medida que los fabricantes de equipos originales integran elementos seguros en la fábrica. La certificación intensiva, la propiedad intelectual criptográfica y los altos costos de entrada anclan el dominio de los actores incumbentes. El aprovisionamiento remoto de SIM, aunque representa solo el 15% de los ingresos hoy en día, registra una CAGR del 13,01% hasta 2030 a medida que los operadores licencian suites de orquestación en la nube para digitalizar la incorporación. El crecimiento depende de plataformas multiinquilino que reducen los tiempos de entrega para agregar nuevos operadores de redes móviles virtuales o flotas empresariales.

La innovación en servicios remodela los márgenes. El portal de eSIM de TIM Brasil redujo los costos de migración de SIM en un estimado de USD 1,7 millones en seis meses, según divulgaciones internas. Las capas de middleware de gestión de eSIM, situadas entre el hardware y las aplicaciones de usuario, orquestan las descargas de perfiles, revocan credenciales robadas y seleccionan automáticamente las redes de roaming más económicas. Si bien el hardware sigue siendo la base de los ingresos, los servicios convierten las ventas únicas de componentes en flujos de ingresos recurrentes.

Por Tipo de Dispositivo: Liderazgo de los Teléfonos Inteligentes con Aceleración del IoT

Los teléfonos inteligentes y los teléfonos con funciones básicas representaron el 73,05% del tamaño del mercado de eSIM en América del Sur en 2024, equivalente a aproximadamente USD 414 millones, lo que refleja los altos ciclos de reemplazo de dispositivos en los centros urbanos. Apple, Samsung y Motorola impulsan el volumen premium, pero los precios de los modelos insignia limitan la penetración en los segmentos de menores ingresos. Los módulos IoT, aunque representan solo el 6% de los ingresos, superan a todas las categorías con una CAGR del 17,48%, impulsados por el decreto de medidores inteligentes de electricidad de ANEEL que exige una disponibilidad del 99,98% para las subestaciones.

La conectividad habilitada para roaming de emnify de septiembre de 2024 aprovecha un único IMSI que alterna entre Claro, TIM y Vivo, facilitando el seguimiento de camiones a nivel nacional. Los dispositivos portátiles y las tabletas registran un crecimiento de un solo dígito medio a medida que persisten el monitoreo de salud y el trabajo híbrido, pero el valor sigue siendo marginal en comparación con los teléfonos inteligentes. Entre 2025 y 2030, el horizonte del IoT se amplía una vez que los precios de los chipsets caigan por debajo de USD 3, desbloqueando casos de uso en logística de cadena de frío y agricultura inteligente.

Por Tipo de Red: La Madurez del 4G Facilita la Transición al 5G

El 4G/LTE representó el 68,63% de la participación del mercado de eSIM en América del Sur en 2024, soportando la mayor parte del tráfico de teléfonos inteligentes de consumo. A medida que proliferan las celdas 5G, el tamaño del mercado de eSIM en América del Sur para perfiles 5G crece a una CAGR del 16,55%, impulsado por los compromisos de acuerdos de nivel de servicio empresarial en minería, puertos y manufactura. NB-IoT y LTE-M satisfacen las necesidades de bajo consumo en la medición inteligente y el monitoreo ambiental, mientras que los calendarios de subasta de espectro dictan la velocidad de despliegue por país. Los reguladores que agrupan asignaciones de banda media y onda milimétrica, como la subasta de 3,5 GHz de Brasil, acortan el período de recuperación de la inversión para los operadores, acelerando los envíos de dispositivos habilitados con eSIM.

Para los consumidores, la eSIM facilita los cambios de SIM entre planes LTE y 5G sin visitas a las tiendas, aumentando el ingreso promedio por usuario a medida que los usuarios prueban niveles de mayor velocidad. Los clientes empresariales aprovechan el ciclo de perfiles para cambiar los enlaces de respaldo de LTE-M a 5G cuando el rendimiento aumenta, demostrando la versatilidad programable en el corazón de la industria de eSIM en América del Sur.

Por Industria de Usuario Final: Liderazgo de la Electrónica de Consumo con Impulso en Logística

La electrónica de consumo representó el 67,75% del tamaño del mercado de eSIM en América del Sur en 2024, impulsada por las actualizaciones de teléfonos inteligentes, las ventas de tabletas para educación y el aumento de la penetración de relojes inteligentes. Los operadores combinan dispositivos con financiamiento en cuotas y activación instantánea basada en PIX, vinculando los ingresos por servicios a las renovaciones de hardware.

La logística y el seguimiento de activos emergen como el sector de mayor dinamismo con una CAGR del 17,21%. El transporte de camiones transfronterizo, el transporte marítimo y las cajas de carga aérea atraviesan zonas aduaneras, por lo que la capacidad de la eSIM para precargar múltiples perfiles de operadores reduce el tiempo de inactividad. emnify señala una reducción del 28% en los incidentes de deterioro en la cadena de frío tras implementar etiquetas IoT multired en las rutas Brasil-Argentina. Los sectores automotriz, energético e industrial también crecen a medida que los mandatos de vehículos conectados y los programas de mantenimiento predictivo ganan impulso en las políticas, reforzando la diversificación del mercado de eSIM en América del Sur más allá de los teléfonos.

Análisis Geográfico

El dominio del 53,86% de Brasil en el mercado de eSIM en América del Sur refleja su gran economía, su madura base de 4G y la amplia adopción de PIX que acelera la incorporación digital. ANATEL agiliza las certificaciones de eSIM, mientras que la subasta de 3,5 GHz ya financió docenas de clústeres 5G en São Paulo, Río de Janeiro y Brasilia. Los operadores impulsan ofertas combinadas de dispositivo más plan que se envían con perfiles eSIM preaprovisionados, y las empresas de servicios públicos siguen el ejemplo al cumplir con los mandatos de medidores inteligentes que requieren un tiempo de actividad de red del 99,98%. La sólida participación de las empresas de tecnología financiera también impulsa las compras adicionales de eSIM para viajes dentro de las superaplicaciones bancarias, ampliando la exposición de los consumidores al mercado de eSIM en América del Sur.

Chile y Colombia forman el segundo nivel de adopción con crecientes redes 5G y normas de espectro favorables a la competencia que mantienen las tarifas bajas. La Subtel de Chile abrió la banda de 3,5 GHz en 2024 y vinculó las renovaciones de licencias a objetivos de cobertura rural, por lo que Claro, WOM y Entel añadieron planes de prepago centrados en eSIM que permiten a los usuarios cambiar de red de forma remota. El MinTIC de Colombia promueve la infraestructura de host neutro, reduciendo el gasto de capital en pequeñas celdas hasta en un 30%, lo que ayuda a los operadores de redes móviles virtuales a ofrecer planes con muchas funciones sin puntos de venta físicos. En conjunto, estos países contribuyen con una porción creciente al mercado de eSIM en América del Sur a medida que la tensión competitiva recompensa la distribución exclusivamente digital.

Argentina y Perú avanzan a un ritmo más constante debido a los vientos en contra macroeconómicos y el terreno difícil, aunque ambas naciones aprovechan la demanda específica del sector. En Argentina, los controles cambiarios dificultan las importaciones de dispositivos, por lo que los operadores se apoyan en módulos IoT gestionados en la nube para los corredores de tecnología agrícola y logística vinculados a Brasil. Los clústeres mineros de Perú en los Andes favorecen la eSIM porque los camiones atraviesan zonas sin cobertura que requieren una transferencia de red sin interrupciones. El grupo del Resto de América del Sur —Bolivia, Ecuador, Paraguay, Uruguay y Venezuela— registra la CAGR más rápida del 10,32% gracias a la armonización regulatoria que reduce los recargos de roaming y permite a los operadores de eSIM para viajes precargar perfiles de múltiples países. Estos desarrollos garantizan colectivamente que el mercado de eSIM en América del Sur continúe expandiéndose más allá del núcleo de Brasil.

Panorama Competitivo

El mercado de eSIM en América del Sur presenta una concentración moderada con líderes globales en elementos seguros que retienen poder de negociación, aunque las capas de servicios ahora acaparan la atención de los inversores. Thales despliega Centros de Habilitación de eSIM llave en mano en São Paulo y Santiago que gestionan el cifrado, la inyección de claves y el alojamiento de perfiles para docenas de operadores regionales. IDEMIA respalda el portal de consumidores de TIM Brasil y el panel empresarial de Claro, mostrando cómo la experiencia en hardware debe combinarse con software de interfaz para defender la participación. Giesecke + Devrient integra su plataforma AirOn360 directamente con el sistema de facturación de América Móvil, permitiendo intercambios de perfiles en tiempo casi real en menos de tres segundos.

Las empresas de tecnología financiera inyectan nueva rivalidad. El eSIM de viaje de Nubank de 2024 añadió 10 GB de datos de roaming dentro de su plan de tarjeta premium y obtuvo 200 000 activaciones en ocho meses. Mercado Pago sigue con un piloto que combina datos transfronterizos en su billetera, mientras que los MNO tradicionales prueban puntos de fidelización que se convierten en paquetes de eSIM. Los agregadores de marca blanca como ZIM Connections y Telna cierran acuerdos mayoristas para que los operadores de redes móviles virtuales de segundo nivel puedan lanzar ofertas sin vínculos de red profundos. Esta ola de revendedores impulsa a los actores incumbentes a reforzar la experiencia del cliente a través de chatbots de inteligencia artificial, reembolsos instantáneos y microrecargas basadas en PIX, asegurando que el mercado de eSIM en América del Sur siga siendo dinámico.

Los especialistas en IoT perfilan sus estrategias verticales. emnify vincula un único IMSI al roaming en tres redes en Brasil, elevando el tiempo de actividad de la logística en dos dígitos y ganando contratos con tres operadores de flotas. Sencinet combina LTE privado con Starlink para atender a empresas mineras y energéticas que necesitan redundancia remota, posicionando la eSIM como la credencial de "siempre activo" en lugar de un simple token de identificación. Estas alianzas ilustran cómo la industria de eSIM en América del Sur remodela las cadenas de valor tradicionales, recompensando la experiencia de nicho sobre el volumen puro de suscriptores.

Líderes de la Industria de eSIM en América del Sur

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Entel S.A.

América Móvil S.A.B. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nokia y TIM Brasil iniciaron la expansión 5G en 15 estados utilizando radios AirScale impulsadas por SoC ReefShark, permitiendo una mayor adopción de dispositivos eSIM.

- Septiembre de 2024: emnify lanzó conectividad IoT habilitada para roaming con Claro, cubriendo redes 2G, 3G y 4G a nivel nacional.

- Septiembre de 2024: TIM Brasil abrió un portal de migración desarrollado por IDEMIA que permite a los usuarios convertir SIM físicas a eSIM en dos pasos.

- Mayo de 2024: Nubank introdujo una eSIM de viaje para clientes Ultravioleta, ofreciendo 10 GB de datos en 40 países dentro de su aplicación móvil.

Alcance del Informe del Mercado de eSIM en América del Sur

| eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP de iSIM) |

| Software de Gestión de eSIM |

| Servicios de Aprovisionamiento Remoto de SIM |

| Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Computadoras Portátiles |

| Dispositivos Portátiles |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Logística y Seguimiento de Activos |

| Energía y Servicios Públicos |

| Salud y Dispositivos Portátiles |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Argentina |

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala, Otros) |

| Por Oferta | eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP de iSIM) |

| Software de Gestión de eSIM | |

| Servicios de Aprovisionamiento Remoto de SIM | |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Computadoras Portátiles | |

| Dispositivos Portátiles | |

| Módulos M2M/IoT | |

| Por Tipo de Red | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz y Transporte | |

| Industrial y Manufactura | |

| Logística y Seguimiento de Activos | |

| Energía y Servicios Públicos | |

| Salud y Dispositivos Portátiles | |

| Por País | Brasil |

| Chile | |

| Colombia | |

| Perú | |

| Argentina | |

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala, Otros) |

Preguntas Clave Respondidas en el Informe

¿Qué nación impulsa la mayor participación de los ingresos de eSIM en América del Sur?

Brasil representa el 53,86% de las ventas regionales debido a políticas de apoyo, inversión en 5G e incorporación digital habilitada por PIX.

¿Qué tan rápido está adoptando el sector logístico la eSIM?

La logística y el seguimiento de activos registran una CAGR del 17,21% de 2025 a 2030, ya que las flotas transfronterizas dependen de perfiles multired para una cobertura ininterrumpida.

¿Qué papel desempeñan las empresas de tecnología financiera en la adopción de eSIM?

Empresas como Nubank integran paquetes de eSIM para viajes dentro de las aplicaciones bancarias, ampliando la exposición e impulsando la innovación competitiva.

¿Por qué la conciencia del consumidor sigue siendo una restricción?

Las encuestas de GSMA muestran una conciencia por debajo del 40%, por lo que muchos compradores de gama media siguen sin estar familiarizados con los beneficios de la eSIM, lo que ralentiza la migración masiva.

¿Cómo están mejorando los actores de IoT la fiabilidad de la red?

Proveedores como emnify y Sencinet combinan eSIM con enlaces de roaming o satelitales, aumentando el tiempo de actividad para clientes de servicios públicos, minería y logística.

¿Por qué es el 5G fundamental para el crecimiento futuro de la eSIM?

La arquitectura de baja latencia del 5G desbloquea casos de uso de realidad aumentada, vehículos autónomos y fábricas inteligentes que necesitan aprovisionamiento remoto e intercambios rápidos de perfiles.

Última actualización de la página el: