Tamaño y Participación del Mercado de Banda Ancha Fija de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 309.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 384.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.44% CAGR |

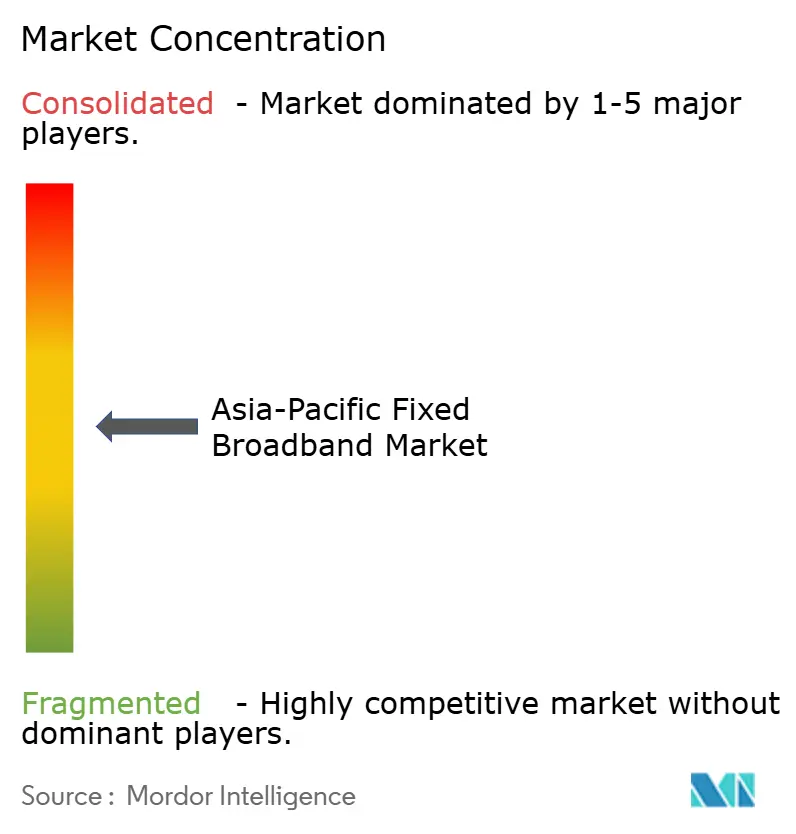

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Fija de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Fija de Asia Pacífico se estima en USD 309.13 mil millones en 2025, y se espera que alcance USD 384.21 mil millones en 2030, a una CAGR del 4,44% durante el período de pronóstico (2025-2030). Las perspectivas de crecimiento reflejan agendas de política pública orientadas a la fibra, la aceleración de la digitalización en hogares y empresas, y la intensificación de las actualizaciones de servicio hacia niveles multi-gigabit. La posición de China como el mayor contribuyente de ingresos ancla la escala actual, aunque el crecimiento de dos dígitos en las economías emergentes señala un amplio margen para el aumento de la penetración. El enfoque de los operadores en niveles de velocidad premium, contenido empaquetado y soluciones empresariales diferenciadas está traduciendo la demanda de ancho de banda en una mejora del ingreso promedio por usuario (ARPU), a pesar de las presiones de competencia de precios en los segmentos de valor. Los subsidios gubernamentales, las iniciativas de infraestructura de host neutral y los despliegues de acceso inalámbrico fijo 5G están ampliando aún más la base direccionable en geografías difíciles, al tiempo que reconfiguran la dinámica competitiva.

Conclusiones Clave del Informe

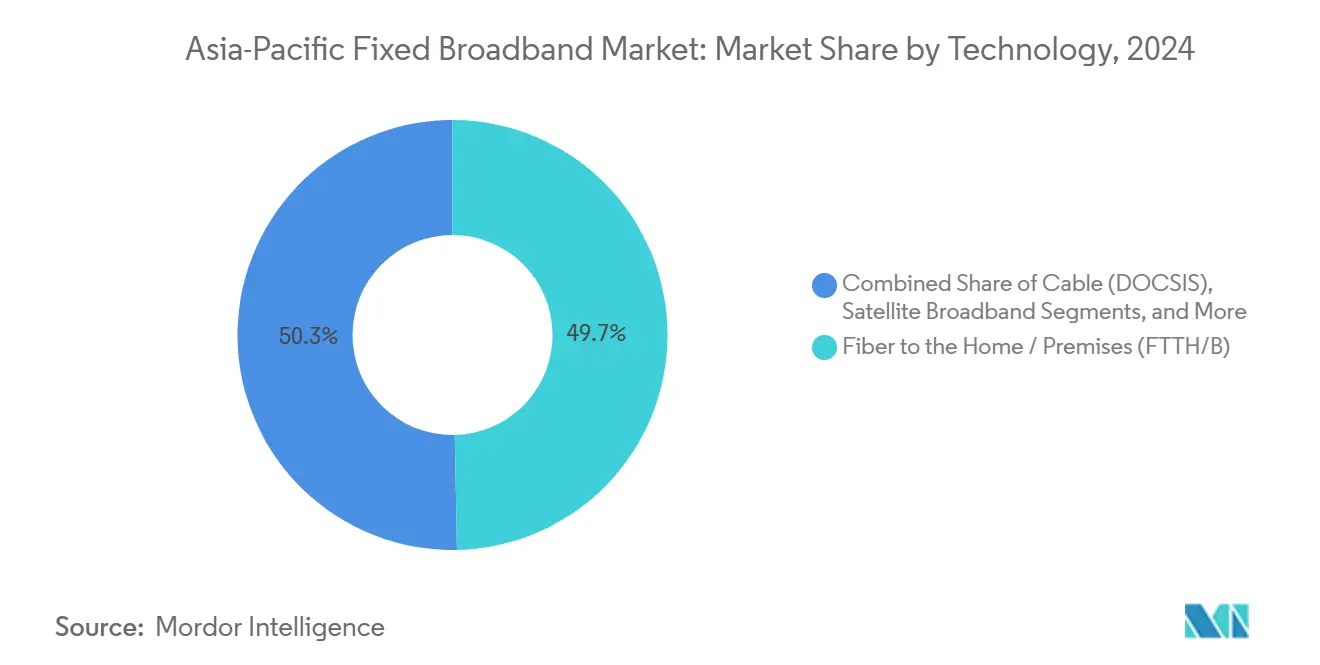

- Por tecnología, la fibra hasta el hogar/instalaciones lideró el mercado de banda ancha fija de Asia Pacífico con una participación de ingresos del 49,66% en 2024, y se proyecta que crezca a una CAGR del 6,24% hasta 2030.

- Por nivel de velocidad, el nivel de 100 Mbps-1 Gbps representó el 56,23% del mercado de banda ancha fija de Asia Pacífico en 2024, mientras que el segmento por encima de 1 Gbps tiene previsto avanzar a una CAGR del 16,11% hasta 2030.

- Por usuario final, se espera que el segmento residencial represente el 87,50% del mercado de banda ancha fija de Asia Pacífico en 2024, mientras que se anticipa que el segmento comercial se expanda a una CAGR del 6,41% hasta 2030.

- Por aplicación, la transmisión de video y el entretenimiento capturaron una participación de ingresos del 69,36% del mercado de banda ancha fija de Asia Pacífico en 2024, mientras que se proyecta que los juegos en línea y las aplicaciones de medios inmersivos registren una CAGR del 11,88% hasta 2030.

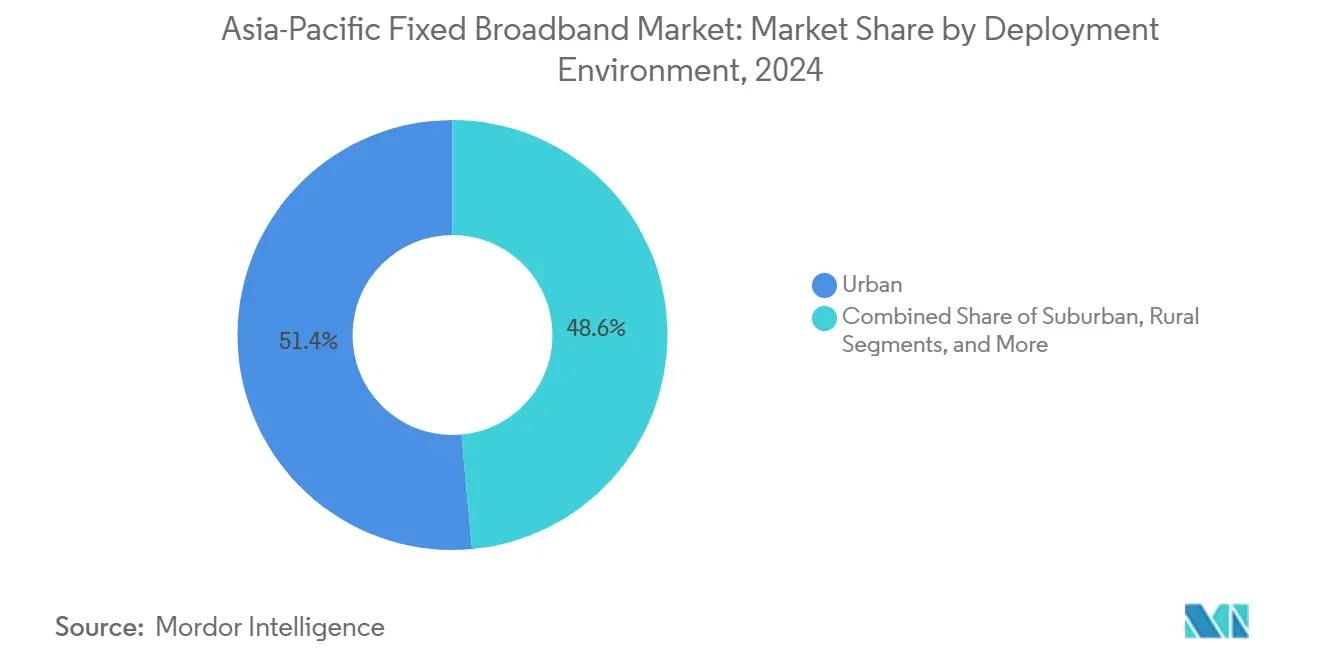

- Por entorno de despliegue, los despliegues urbanos representaron una participación del 51,44% del mercado de banda ancha fija de Asia Pacífico en 2024, y se prevé que impulsen el segmento a una CAGR del 5,93% hasta 2030.

- Por propiedad, las operadoras incumbentes mantuvieron una participación de ingresos del 46,93% del mercado de banda ancha fija de Asia Pacífico en 2024, aunque los proveedores de servicios de internet inalámbrico fijo impulsados por 5G FWA están preparados para una CAGR del 6,64% hasta 2030.

- Por país, China capturó una participación de ingresos del 51,08% del mercado de banda ancha fija de Asia Pacífico en 2024, mientras que se proyecta que India registre una CAGR del 8,27% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Fija de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Iniciativas de Banda Ancha de Fibra Respaldadas por el Gobierno y Fondos de Servicio Universal en toda la Región Asia Pacífico | +1.2% | Asia Pacífico global, más fuerte en Malasia, Singapur, Filipinas | Mediano plazo (2-4 años) |

| Aumento en la Transmisión de Video OTT y los Juegos en la Nube que Impulsan la Demanda de Alto Ancho de Banda | +0.8% | Asia Pacífico global, concentrado en China urbana, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Rápidos Despliegues de Acceso Inalámbrico Fijo 5G que Cubren las Brechas de Última Milla en Zonas Urbanas Densas | +0.6% | India, Tailandia, Indonesia, mercados urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción del Costo por Conexión FTTH Debido a la Madurez de la Tecnología PON y la Adquisición Masiva de Fibra | +0.4% | China, India, mercados emergentes del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos de Infraestructura de Fibra Neutral de Acceso Abierto que Desbloquean Capital Privado | +0.3% | Australia, Nueva Zelanda, Filipinas, mercados selectivos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Estaciones de Aterrizaje de Cables Submarinos de Nivel 2 que Permiten la Localización del Tráfico y Menor Latencia | +0.2% | Sudeste Asiático, naciones insulares del Pacífico, Asia Pacífico costero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Iniciativas de Banda Ancha de Fibra Respaldadas por el Gobierno Impulsan la Transformación de la Infraestructura

El gasto público continúa acelerando el despliegue de fibra en todo el mercado de banda ancha fija de Asia Pacífico, ya que las autoridades consideran la conectividad de alta velocidad ubicua como infraestructura esencial para la economía digital. El Plan Nacional de Fiberización y Conectividad de Malasia por MYR 21.600 millones, el programa de banda ancha rural de Filipinas financiado por el Banco Mundial por USD 287 millones, [1]Grupo del Banco Mundial, "Proyecto de Infraestructura Digital de Filipinas," Banco Mundial, worldbank.org y el impulso de Singapur de SGD 100 millones hacia enlaces nacionales de 10 Gbps ilustran la escala del compromiso fiscal. [2]Autoridad de Desarrollo de Medios Infocomunicaciones, "Desarrollo de Infraestructura Digital de Singapur," IMDA, imda.gov.sg Los proyectos en naciones archipelágicas a menudo combinan redes troncales de fibra con soluciones de microondas o satélite de tramo intermedio, creando huellas comercialmente viables para los operadores privados. Las adquisiciones a gran escala reducen los costos de equipos, mientras que el acceso mayorista obligatorio garantiza capas de servicio competitivas. El objetivo de Vietnam de cobertura de fibra al 100% para 2025 ejemplifica cómo la política de banda ancha está ahora estrechamente alineada con los planes socioeconómicos nacionales, proporcionando a los inversores visibilidad de demanda a largo plazo.

La Transmisión de Video OTT y los Juegos en la Nube Intensifican la Competencia por el Ancho de Banda

Las plataformas de contenido están superando las previsiones históricas de tráfico a medida que la transmisión en 4K y los juegos en la nube sensibles a la latencia extienden las curvas de ancho de banda en horas pico. La entrada de Netflix en los paquetes de juegos móviles y las estrategias de localización de Disney+ aceleran el consumo de alta tasa de bits, obligando a los operadores a priorizar las actualizaciones de red. [3]Netflix Inc., "Actualización de Estrategia de Contenido y Juegos," Netflix, about.netflix.com Corea del Sur y Japón ya han monetizado los niveles premium de baja latencia, y modelos similares de aumento de ARPU están surgiendo en el Sudeste Asiático, donde los juegos en la nube de calidad de consola llegan a los usuarios de teléfonos inteligentes a través de la red Wi-Fi doméstica. Estos desarrollos incentivan la inversión en fibra debido a las velocidades simétricas y el perfil de baja fluctuación de la tecnología, diferenciando a los operadores de los rivales heredados de cobre y coaxial. Las iniciativas de localización del tráfico, incluidos los nodos de caché regionales, mejoran aún más la calidad de la transmisión y fomentan las suscripciones de nivel superior.

El Acceso Inalámbrico Fijo 5G Interrumpe la Economía Tradicional de la Fibra

El acceso inalámbrico fijo 5G desbloquea una banda ancha de rápida comercialización en clústeres urbanos densos y zonas periurbanas desatendidas, desafiando la suposición de que la fibra es el único medio a prueba de futuro. En India, Reliance Jio y Bharti Airtel apuntan a conectar entre 5 y 10 millones de suscriptores de acceso inalámbrico fijo para 2025, dirigiéndose a ciudades de nivel 2 con paquetes iniciales que socavan los servicios de fibra de nivel básico. Los primeros resultados de agregación del plano de usuario indican una latencia inferior a 10 milisegundos en escenarios de línea de visión directa, reduciendo así la brecha de rendimiento frente a la red óptica pasiva con capacidad de gigabit. NBN Co de Australia está integrando ahora el acceso inalámbrico fijo en su combinación de múltiples tecnologías, utilizando 5G para salvar las brechas remotas donde los costos de zanjeado de fibra son prohibitivos. Esta modalidad también reduce las barreras de entrada al mercado para los proveedores de servicios de internet de nueva creación, intensificando la rotación competitiva.

La Reducción de los Costos de Despliegue de FTTH Acelera la Penetración del Mercado

Según China Telecom, la producción a escala industrial de fibra óptica, particularmente en China, y la maduración de los chipsets 10G PON han reducido los costos por hogar conectado entre un 15 y un 20% anualmente desde 2024. Las compras masivas bajo programas nacionales aseguran descuentos adicionales, mientras que innovaciones como la instalación de microductos reducen el gasto en obras civiles. Los modelos de negocio de acceso abierto permiten que múltiples operadores virtuales compartan una única red pasiva, amortizando el gasto de capital entre grupos de suscriptores más grandes. Estas economías permiten proyectos de fibra en suburbios y ciudades más pequeñas que anteriormente dependían del cobre o las redes inalámbricas, ampliando el tamaño del mercado de banda ancha fija de Asia Pacífico y mejorando los períodos de recuperación de la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Despliegue y Desafíos de Retorno de Inversión en Regiones Rurales/Remotas y Archipelágicas | -0.7% | Indonesia, Filipinas, Australia rural, Islas del Pacífico | Largo plazo (≥ 4 años) |

| Intensificación de las Guerras de Precios que Reducen el ARPU y los Márgenes de Banda Ancha | -0.5% | India, ciudades de nivel 2 de China, mercados competitivos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Aprobación Municipal de Derechos de Paso que Causan Retrasos en Proyectos y Sobrecostos | -0.4% | China urbana, India, áreas metropolitanas del Sudeste Asiático | Mediano plazo (2-4 años) |

| Riesgo de Concentración en la Cadena de Suministro de Preformas de Fibra Óptica que Genera Volatilidad de Precios | -0.3% | Asia Pacífico global, mayor impacto en operadores más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Despliegue Desafían la Economía de la Conectividad Rural

Los territorios archipelágicos y los interiores montañosos complican el zanjeado y el diseño de la red de retorno, elevando a menudo los costos por instalación a entre tres y cinco veces los valores de referencia urbanos. Las más de 17.000 islas de Indonesia y las dispersas provincias de Filipinas dependen de enlaces de fibra marítima y conexiones satelitales, inflando los presupuestos de los proyectos a pesar de los subsidios de servicio universal. La experiencia de Australia muestra que los sobrecostos de capital en zonas escasamente pobladas pueden requerir cambios tecnológicos hacia satélite o acceso inalámbrico fijo para mantener la disciplina fiscal. Los bajos ingresos de los hogares y el modesto potencial de ARPU alargan los horizontes de recuperación de la inversión, desalentando la inversión privada sin mecanismos garantizados de recuperación de costos.

La Intensificación de la Competencia de Precios Presiona los Márgenes de los Operadores

Los descuentos agresivos en India, donde Jio Fiber y Airtel Xstream redujeron las tarifas entre un 20 y un 25% desde 2024, ilustran cómo los actores de escala desencadenan cascadas de precios para consolidar su cuota de mercado. Disputas comparables en las ciudades de nivel 2 de China obligan a los proveedores de servicios de internet regionales a perseguir volumen a expensas de la rentabilidad, limitando el gasto de capital en actualizaciones. Si bien las estrategias de paquetes y los niveles de velocidad premium compensan parcialmente las caídas, la compresión de márgenes sigue siendo una restricción estructural en el mercado de banda ancha fija de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Fibra se Acelera a Pesar de la Competencia Multimodal

La fibra hasta el hogar/instalaciones (FTTH/B) controla el 49,66% de los ingresos e impulsa una CAGR del 6,24%, consolidando su papel como referente de rendimiento en el tamaño del mercado de banda ancha fija de Asia Pacífico en 2024. Las redes de cable DOCSIS están migrando hacia actualizaciones a la versión 4.0, aunque enfrentan limitaciones de velocidad simétrica en comparación con la red óptica pasiva. Las caídas de la línea de suscriptor digital y el cobre se acentúan a medida que los operadores aceleran las sustituciones. Mientras tanto, el acceso inalámbrico fijo 5G está ganando terreno al aprovechar los sitios macro existentes, introduciendo así paridad de servicio en mercados donde la fibra a nivel de calle enfrenta impedimentos de costo. Las constelaciones satelitales añaden resiliencia para zonas remotas, pero las sensibilidades de latencia las mantienen como complementarias en lugar de sustitutos en contextos urbanos.

El impulso de la inversión favorece la fibra porque su vida útil se alinea con los objetivos de política para redes nacionales de 10 Gbps. Las subvenciones gubernamentales, el financiamiento de proveedores y los acuerdos de uso compartido de postes de servicios públicos pueden acortar los plazos de despliegue. Sin embargo, la heterogeneidad tecnológica persiste, ya que los operadores en el accidentado terreno de las islas del Pacífico combinan repetidores de microondas con segmentos submarinos, mientras que los actores metropolitanos persiguen la densificación para apoyar la red de retorno de ciudades inteligentes. Las leyes de neutralidad competitiva en Australia y Nueva Zelanda fomentan a los constructores de fibra mayorista que arriendan capacidad a los proveedores de servicios de internet minoristas, ampliando las opciones comerciales para las marcas de nueva entrada.

Por Nivel de Velocidad: La Adopción Multi-Gigabit Señala la Evolución del Servicio Premium

El nivel principal de 100 Mbps-1 Gbps representó el 56,23% de las conexiones en 2024, aunque los planes multi-gigabit por encima de 1 Gbps tienen previsto registrar una CAGR del 16,11%, ilustrando las estrategias de aumento de ARPU en los clústeres urbanos premium. La adopción temprana es visible en Japón y Corea del Sur, donde los hogares combinan líneas de 2 Gbps con suscripciones de juegos en la nube. Los operadores utilizan paquetes de nivel superior para gestionar la carga de red a través de perfiles de uso escalonados, manteniendo así margen durante los períodos pico de transmisión.

Los paquetes de hasta 25 Mbps se dirigen a usuarios rurales sensibles al precio, pero se contraerán a medida que los incentivos de migración, incluidos los subsidios de dispositivos, atraigan a los clientes hacia las ofertas de nivel medio. Desde una perspectiva de planificación de capacidad, la adopción de servicios multi-gigabit fomenta la microsegmentación de fibra y el uso más amplio de XGS-PON. Los paquetes empresariales reflejan esta trayectoria, ofreciendo canalizaciones multi-gigabit simétricas para pequeñas empresas que adoptan soluciones de software como servicio.

Por Usuario Final: El Crecimiento del Segmento Comercial Supera la Maduración Residencial

El segmento residencial mantiene un dominio del 87,50%, subrayando la orientación al consumidor de la banda ancha fija, pero las líneas comerciales crecerán más rápido al 6,41% a medida que las empresas digitalizan sus cadenas de suministro. Las pequeñas y medianas empresas que migran cargas de trabajo a la nube pública demandan direcciones IP estáticas, acuerdos de nivel de servicio y rendimiento simétrico. Los operadores empaquetan Wi-Fi gestionado, seguridad y suites de colaboración para elevar el ARPU efectivo. Las redes de campus en clústeres de fabricación también requieren latencia determinista para la robótica y los flujos de video de control de calidad, orientando la demanda hacia bucles de fibra dedicados. La oportunidad comercial atrae a los proveedores de servicios de internet que buscan diversificarse de los hogares sensibles al precio.

A pesar de un menor volumen, la rotación comercial es menor y los períodos de contrato son más largos, lo que mejora las métricas de valor de vida útil. Los centros de servicios financieros y comercio electrónico en Singapur, Tokio y Sídney favorecen la conectividad de múltiples rutas, impulsando la adopción de fibra de doble portadora. Las subvenciones gubernamentales para la economía digital alientan a las microempresas a formalizar las suscripciones comerciales, ampliando la base comercial total direccionable.

Por Aplicación: Los Juegos y los Medios Inmersivos Impulsan la Demanda de Nueva Generación

La transmisión de video representa el 69,36% del tráfico, pero los juegos en línea, la realidad virtual y las cargas de trabajo de realidad mixta están impulsando el crecimiento del lado de las aplicaciones a una CAGR del 11,88% a medida que los estudios lanzan títulos nativos en la nube. Las demandas de baja latencia impulsan a los proveedores de servicios de internet a desplegar nodos perimetrales y priorizar las métricas de calidad de experiencia. Las aplicaciones de trabajo remoto permanecen arraigadas, sosteniendo un mayor tráfico diurno y aplanando las curvas de demanda diaria. La proliferación de dispositivos para el hogar inteligente añade tráfico de fondo constante, requiriendo segmentación de red y gestión de calidad de servicio a nivel de dispositivo.

Las consultas de telesalud y la educación a distancia dependen de enlaces de subida simétricos, favoreciendo la fibra. Los casos de uso del Internet de las Cosas industrial, como el mantenimiento predictivo en fábricas, amplían la diversidad de aplicaciones para los circuitos comerciales. Estos segmentos emergentes incentivan a los operadores a diferenciarse en latencia y fluctuación en lugar de solo en el rendimiento descendente bruto.

Por Entorno de Despliegue: La Concentración Urbana Enmascara las Brechas de Oportunidad Rural

Los clústeres urbanos representaron el 51,44% del tamaño del mercado de banda ancha fija de Asia Pacífico en 2024, con una tasa de crecimiento del 5,93%, reflejando la vivienda densa y los mayores ingresos disponibles. Los suburbios ofrecen zonas de expansión contiguas que se benefician de los anillos metropolitanos existentes. Las regiones rurales y remotas siguen desatendidas, pero presentan grupos de demanda sin explotar una vez que se alcanzan los umbrales de asequibilidad. Las subastas de subsidios gubernamentales en Indonesia y Tailandia priorizan las redes troncales de fibra que se ramifican en conexiones de microondas o satélite de última milla, equilibrando las consideraciones económicas y la cobertura.

Los mercados urbanos compiten cada vez más en niveles premium, contenido empaquetado y servicios domésticos de valor añadido, como la monitorización de seguridad. En contraste, los despliegues rurales se centran en cumplir las obligaciones básicas de cobertura, con operadores que optimizan sus estructuras de costos a través del acceso inalámbrico fijo y los centros comunitarios de Wi-Fi. Los corredores de fibra de acceso abierto financiados por agencias multilaterales desbloquean la competencia minorista de terceros, evitando así los riesgos de activos varados para los primeros adoptantes.

Por Propiedad: Los Proveedores de Servicios de Internet Inalámbrico Fijo Desafían las Ventajas de los Incumbentes

Las operadoras incumbentes mantienen una participación del 46,93%, aprovechando sus plantas heredadas de cobre y fibra, así como los paquetes cuádruple-play. Sin embargo, los proveedores de servicios de internet inalámbrico que utilizan 5G logran una CAGR prevista del 6,64%, erosionando la defensibilidad de los incumbentes en los nuevos desarrollos habitacionales. Los constructores de fibra alternativos ganan terreno en mercados donde el acceso a conductos mandado por el regulador reduce las barreras de entrada. Los operadores de cable múltiple sistema actualizan a DOCSIS 4.0 para preservar su relevancia, mientras que los operadores satelitales explotan las nuevas constelaciones de órbita baja terrestre para llegar a los bolsillos de clientes remotos.

Los consorcios de uso compartido de infraestructura, como los sistemas de pozos y tuberías de host neutral de Australia, reducen el riesgo del gasto de capital para las marcas más pequeñas, ampliando la elección del consumidor. Los inversores transfronterizos favorecen los modelos mayoristas de acceso abierto que separan la propiedad de la red de la provisión de servicios, alineándose con los objetivos de política de maximizar la utilización mientras se sostiene la competencia de precios.

Análisis Geográfico

China aportó el 51,08% de los ingresos regionales en 2024, respaldada por una masiva inversión en fibra dirigida por el Estado y una de las bases de suscriptores más grandes del mundo. Su mercado se centra ahora en las actualizaciones de velocidad y los segmentos verticales empresariales, con tres operadoras de propiedad estatal que asignan colectivamente más de USD 50.000 millones anuales en expansión de red y convergencia 5G. India destaca como el mercado de más rápido crecimiento con una CAGR del 8,27% hasta 2030, impulsada por tarifas asequibles, la creciente adopción de banda ancha por la clase media y los agresivos despliegues de acceso inalámbrico fijo 5G.

Japón y Corea del Sur exhiben saturación pero mantienen el liderazgo en innovación a través de servicios de 10 Gbps, integración de computación perimetral y asociaciones de contenido. Los operadores aprovechan las propuestas premium para anclar la retención de clientes en mercados altamente penetrados. Australia y Nueva Zelanda dependen de redes de acceso abierto lideradas por el gobierno que abordan la dispersión geográfica; las actualizaciones continuas de fibra hasta las instalaciones reafirman su compromiso con el servicio universal.

Singapur tiene cobertura de gigabit casi universal, mientras que Filipinas acelera las construcciones rurales a través del financiamiento del Banco Mundial. Las economías de las islas del Pacífico dependen en gran medida del financiamiento para el desarrollo internacional y los consorcios de cables submarinos, subrayando la importancia estratégica de la colaboración regional. En general, los fondos de servicio universal, los incentivos fiscales y los mandatos de uso compartido de infraestructura siguen siendo fundamentales para cerrar la brecha de conectividad.

Panorama Competitivo

El mercado de banda ancha fija de Asia Pacífico presenta una concentración moderada, con el poder de mercado distribuido de manera desigual entre las subregiones. Los gigantes respaldados por el Estado en China y Vietnam contrastan marcadamente con los entornos fragmentados en Malasia e Indonesia. Los incumbentes de escala se centran en diferenciarse a través de la calidad de la red, los paquetes integrados de móvil y fijo, y la experiencia en verticales empresariales. Los nuevos participantes aprovechan el acceso inalámbrico fijo 5G, la fibra de acceso abierto o los satélites de órbita baja terrestre para crear nichos sin incurrir en costos de zanjeado.

Las prioridades estratégicas enfatizan la expansión de velocidades premium, las asociaciones con ecosistemas de hogar inteligente y los servicios gestionados para empresas. Por ejemplo, Singtel posiciona a sus filiales regionales para vender de forma cruzada servicios de computación perimetral y ciberseguridad a través de canalizaciones de conectividad convergente. Las alianzas de operadores con plataformas de contenido crean paquetes exclusivos, aumentando los costos de cambio. La consolidación de proveedores y los contratos de compra masiva ayudan a contrarrestar la erosión de precios al reducir el gasto de capital unitario. La supervisión regulatoria garantiza el acceso mayorista en mercados clave, sosteniendo la competencia entre múltiples operadores a pesar de las economías de escala de la infraestructura.

La intensidad del gasto de capital sigue siendo alta, pero los perfiles de financiamiento se están diversificando a través de escisiones de fondos de infraestructura, estructuras tipo fideicomiso de inversión inmobiliaria y bonos verdes dirigidos a actualizaciones de red energéticamente eficientes. Los riesgos de la cadena de suministro en preformas de fibra y óptica de semiconductores impulsan estrategias de cobertura de adquisiciones, fomentando la colaboración entre los operadores regionales para asegurar descuentos por volumen.

Líderes de la Industria de Banda Ancha Fija de Asia Pacífico

Reliance Jio Infocomm Ltd. (JioFiber)

Bharti Airtel Ltd. (Airtel Xstream Fiber)

Bharat Sanchar Nigam Ltd. (BSNL)

KT Corporation

China Telecom Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Bharat Sanchar Nigam Limited designó a Blue Cloud Softech Solutions como integrador de sistemas para el acceso inalámbrico fijo 5G en Andhra Pradesh y para los servicios nacionales de Línea Arrendada de Internet 5G.

- Agosto de 2025: NTT Corporation y NEC Corporation demostraron una transmisión bidireccional en tiempo real de 140 Gbps de ondas milimétricas entre 71 GHz y 86 GHz, mostrando la multiplexación OAM para mayor alcance.

Alcance del Informe del Mercado de Banda Ancha Fija de Asia Pacífico

| Fibra hasta el Hogar / Instalaciones (FTTH/B) |

| Cable (DOCSIS) |

| Línea de Suscriptor Digital (DSL) y Cobre |

| Acceso Inalámbrico Fijo (5G/LTE) |

| Banda Ancha por Satélite |

| Hasta 25 Mbps |

| 100 Mbps – 1 Gbps |

| Por Encima de 1 Gbps (Multi-Gigabit) |

| Residencial |

| Comercial |

| Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos |

| Trabajo Remoto y Colaboración en la Nube |

| Conectividad para Hogar Inteligente e Internet de las Cosas |

| Telesalud y Educación a Distancia |

| Automatización Industrial y Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto y de Difícil Acceso |

| Operadoras Incumbentes |

| Constructores de Fibra Alternativos Competitivos |

| Operadores de Cable de Múltiples Sistemas |

| Proveedores de Servicios de Internet Inalámbrico Fijo |

| Operadores de Redes Satelitales |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tecnología | Fibra hasta el Hogar / Instalaciones (FTTH/B) |

| Cable (DOCSIS) | |

| Línea de Suscriptor Digital (DSL) y Cobre | |

| Acceso Inalámbrico Fijo (5G/LTE) | |

| Banda Ancha por Satélite | |

| Por Nivel de Velocidad | Hasta 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Por Encima de 1 Gbps (Multi-Gigabit) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Aplicación | Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos | |

| Trabajo Remoto y Colaboración en la Nube | |

| Conectividad para Hogar Inteligente e Internet de las Cosas | |

| Telesalud y Educación a Distancia | |

| Automatización Industrial y Empresarial | |

| Por Entorno de Despliegue | Urbano |

| Suburbano | |

| Rural | |

| Remoto y de Difícil Acceso | |

| Por Propiedad | Operadoras Incumbentes |

| Constructores de Fibra Alternativos Competitivos | |

| Operadores de Cable de Múltiples Sistemas | |

| Proveedores de Servicios de Internet Inalámbrico Fijo | |

| Operadores de Redes Satelitales | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de banda ancha fija de Asia Pacífico para 2030?

Se prevé que el mercado alcance USD 384.21 mil millones en 2030 basándose en una CAGR del 4,44%.

¿Qué segmento tecnológico lidera la contribución de ingresos en Asia Pacífico?

La Fibra hasta el Hogar/Instalaciones contribuye actualmente con los mayores ingresos, manteniendo una participación del 49,66% en 2024 y creciendo a una CAGR del 6,24%.

¿Qué tan rápido se espera que crezca el nivel de velocidad multi-gigabit?

Se proyecta que las conexiones que superan 1 Gbps registren una CAGR del 16,11% entre 2025 y 2030 a medida que los operadores promueven paquetes premium.

¿Qué país tiene previsto ser el mercado de banda ancha de más rápido crecimiento en Asia Pacífico?

Se espera que India registre la mayor tasa de crecimiento nacional con una CAGR del 8,27% hasta 2030 debido a las tarifas asequibles y la adopción del acceso inalámbrico fijo 5G.

¿Cómo están afectando los servicios inalámbricos fijos 5G a la dinámica competitiva?

El acceso inalámbrico fijo 5G reduce las barreras de entrada para los nuevos proveedores de servicios de internet, permite un despliegue rápido en ciudades de nivel 2, y se prevé que haga crecer significativamente el número de suscriptores, erosionando la participación de mercado de fibra de los incumbentes.

¿Qué frena el despliegue de banda ancha en las regiones remotas?

Los altos costos de obras civiles, la dispersión geográfica y el menor potencial de ARPU alargan los períodos de recuperación de la inversión, requiriendo subsidios gubernamentales y tecnologías alternativas como los enlaces satelitales.

Última actualización de la página el: