Tamaño y Participación del Mercado de Banda Ancha Fija en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

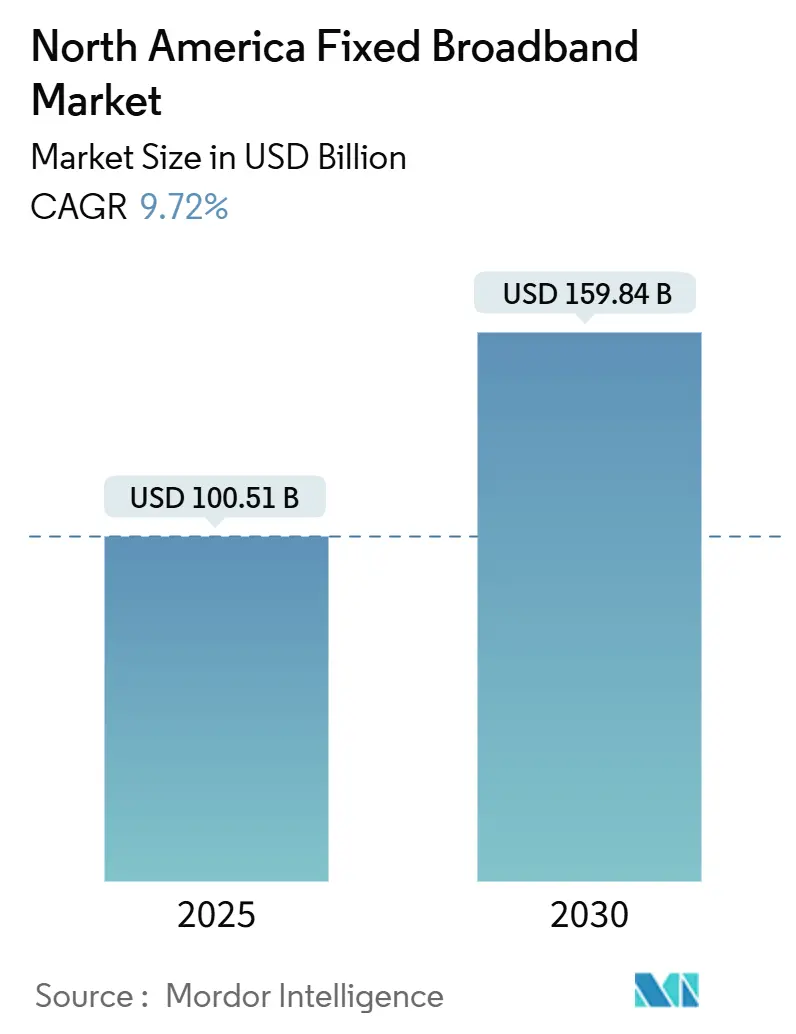

| Tamaño del Mercado (2025) | 100.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 159.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.72% CAGR |

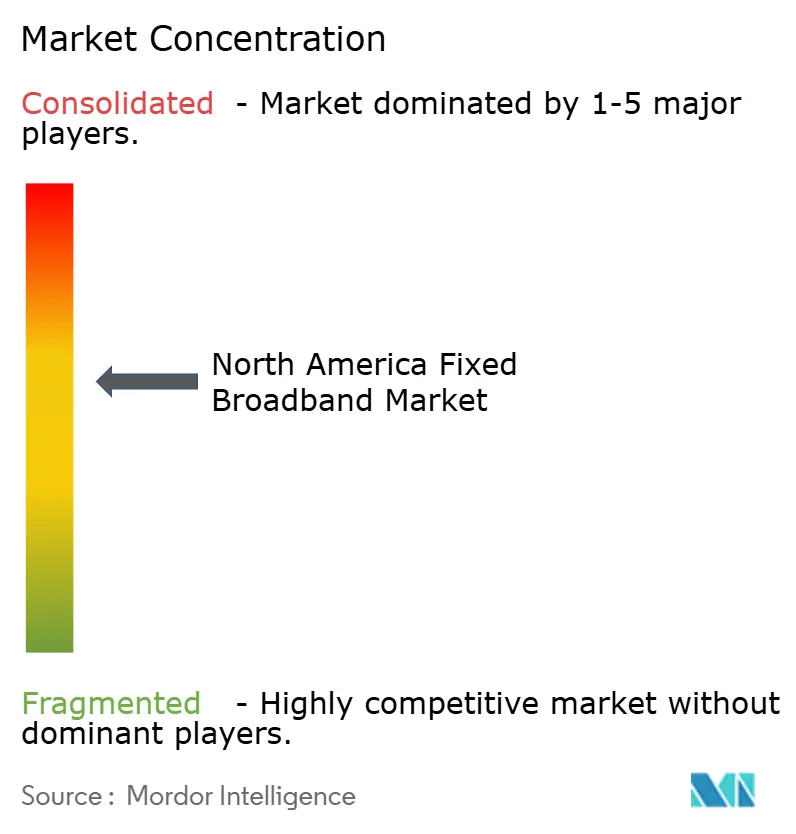

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Fija en América del Norte por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Fija en América del Norte se estima en USD 100,51 mil millones en 2025, y se espera que alcance USD 159,84 mil millones en 2030, a una CAGR del 9,72% durante el período de pronóstico (2025-2030). El aumento de la transmisión en 4K/8K, los juegos en la nube y el tráfico de trabajo híbrido están impulsando a los operadores a tratar la banda ancha como infraestructura crítica en lugar de un servicio discrecional, mientras que el programa BEAD de USD 42,5 mil millones está acelerando la construcción de banda ancha rural. [1]Administración Nacional de Telecomunicaciones e Información, "Asignaciones Estatales del Programa BEAD," ntia.doc.govLa intensificación de los despliegues de fibra hasta el hogar (FTTH) por parte de las operadoras de telecomunicaciones, las actualizaciones DOCSIS 4.0 por parte de los operadores de cable y la rápida expansión de las ofertas inalámbricas fijas están redefiniendo la economía del servicio y los límites competitivos. La consolidación en curso, ejemplificada por la adquisición de Frontier por parte de Verizon, señala un giro estratégico hacia infraestructuras de activos intensivos capaces de ofrecer velocidades de múltiples gigabits de forma fiable. Al mismo tiempo, la liberalización del espectro en las bandas CBRS y C está reduciendo las barreras de entrada para los proveedores de servicios de internet inalámbricos fijos, estimulando la innovación en precios y servicios en áreas suburbanas y rurales.

Conclusiones Clave del Informe

- Por tecnología, el Cable DOCSIS lideró el mercado de banda ancha fija en América del Norte con una participación del 46,34% en 2024, mientras que se proyecta que FTTH/B crecerá a una CAGR del 16,10% hasta 2030.

- Por nivel de velocidad, el segmento de 100 Mbps–1 Gbps representó el 61,08% de la participación del mercado de banda ancha fija en América del Norte en 2024, mientras que se proyecta que los niveles superiores a 1 Gbps avanzarán a una CAGR del 11,29% hasta 2030.

- Por usuario final, los servicios residenciales representaron el 85,50% del tamaño del mercado de banda ancha fija en América del Norte en 2024; se prevé que las conexiones comerciales se expandan a una CAGR del 11,51% entre 2025 y 2030.

- Por aplicación, el segmento de transmisión de video y entretenimiento capturó el 67,35% del tamaño del mercado de banda ancha fija en América del Norte en 2024; sin embargo, el tráfico de hogar inteligente e IoT es el segmento de más rápido crecimiento, con una CAGR del 15,43% hasta 2030.

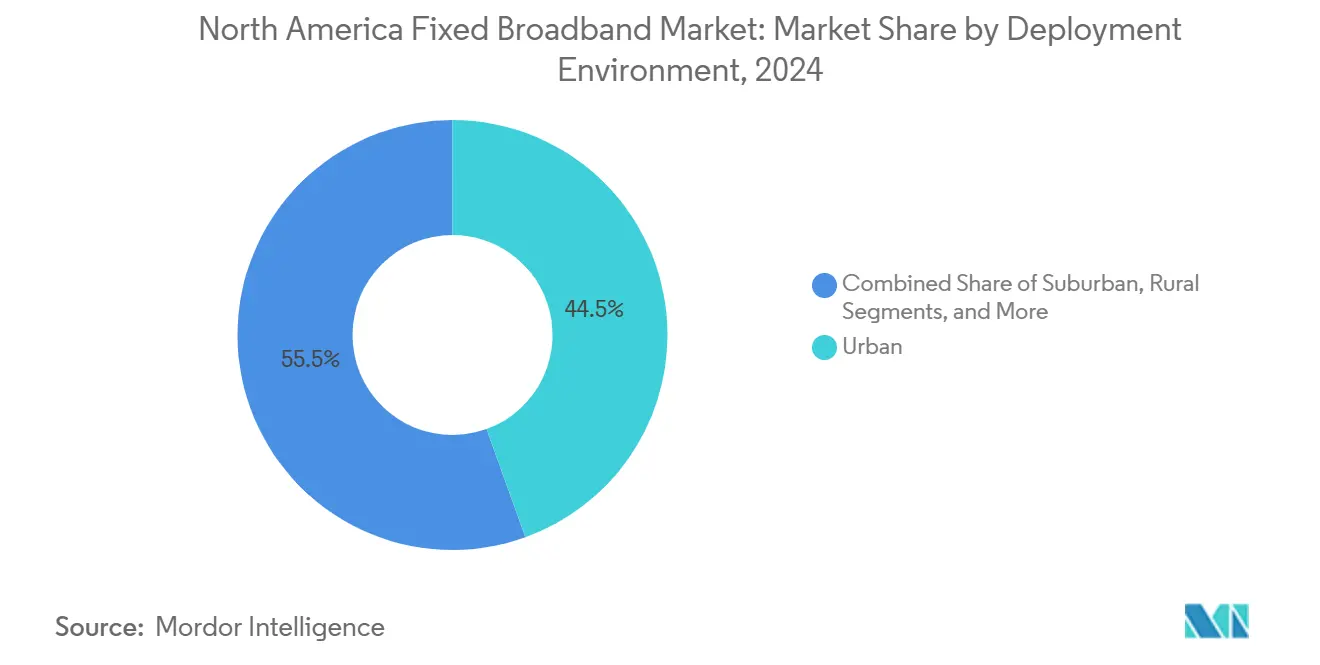

- Por entorno de despliegue, el segmento urbano capturó el 44,49% del tamaño del mercado de banda ancha fija en América del Norte en 2024; sin embargo, el segmento rural es el de más rápido crecimiento, con una CAGR del 11,04% hasta 2030.

- Por propiedad, los operadores de cable MSO retuvieron el 44,98% de los suscriptores en 2024, mientras que los proveedores de servicios de internet inalámbricos fijos son los de más rápido crecimiento, con una CAGR del 14,72% hasta 2030.

- Por país, Estados Unidos representó el 85,14% de los ingresos en 2024 y se proyecta que crecerá al 10,26% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Fija en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Explosiva de Ancho de Banda Impulsada por la Adopción de Transmisión de Video en 4K/8K y Juegos en la Nube | +2.1% | En toda América del Norte, concentrada en centros urbanos | Corto plazo (≤ 2 años) |

| El Programa BEAD y Otros Programas de Fibra Rural con Financiamiento Público Desbloquean más de USD 40 Mil Millones en Construcciones | +1.8% | Áreas rurales y desatendidas en estados de EE. UU. | Mediano plazo (2-4 años) |

| Despliegues Agresivos de FTTH por Parte de Operadoras Incumbentes y Constructores Competitivos | +1.5% | Mercados suburbanos, ciudades secundarias | Mediano plazo (2-4 años) |

| Actualizaciones DOCSIS 4.0/División Alta de los Operadores de Cable MSO que Sostienen Velocidades de Múltiples Gigabits | +1.2% | Territorios de cable establecidos, urbanos/suburbanos | Corto plazo (≤ 2 años) |

| El Uso Compartido del Espectro CBRS/Banda C Está Reduciendo las Barreras de Entrada para los Proveedores de Servicios de Internet Inalámbricos Fijos | +0.9% | Áreas rurales y suburbanas con fibra limitada | Corto plazo (≤ 2 años) |

| Las Redes Municipales de Fibra Oscura de Acceso Abierto Catalizan la Competencia Mayorista | +0.7% | Municipios progresistas, principalmente en estados del oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda Explosiva de Ancho de Banda Impulsa la Aceleración de la Infraestructura

Los hogares norteamericanos alcanzaron una penetración del 67% en transmisión 4K en 2024, y las plataformas de juegos en la nube ahora esperan conectividad simétrica de 100 Mbps. Por lo tanto, los operadores priorizan la capacidad en las metrópolis densas incluso cuando el crecimiento de suscriptores se estabiliza. Los niveles de múltiples gigabits están contribuyendo con una participación creciente de nuevas altas, lo que eleva el ingreso promedio por usuario y acelera el retorno de las construcciones de fibra. Los entornos de trabajo de realidad aumentada con uso intensivo de ancho de banda, que se espera lleguen para 2027, podrían volver obsoletas las redes híbridas de fibra y coaxial antes de lo previsto, lo que lleva a los incumbentes a buscar una mayor penetración de fibra.

El Programa Federal BEAD Remodela la Economía Rural

El fondo BEAD de USD 42,5 mil millones asigna USD 3,3 mil millones a Texas y USD 1,9 mil millones a California, dirigiendo capital hacia áreas históricamente desatendidas. Las reglas de fibra primero recompensan a las operadoras de telecomunicaciones con ventajas de propiedad de postes, mientras que los operadores de satélite e inalámbricos fijos enfrentan la exclusión de subsidios. Los despliegues tempranos revelan cuellos de botella en la fijación de postes y permisos que amenazan los plazos de servicio de 2026, pero el volumen de fondos está transformando los pedidos pendientes de proveedores, los programas de capacitación y las prioridades de la cadena de suministro a nivel nacional.

Las Operadoras Incumbentes Aceleran la Construcción de Fibra

AT&T está transitando del mantenimiento de líneas de cobre a una expansión agresiva de su red de fibra, con el objetivo de alcanzar 50 millones de ubicaciones con fibra para 2029. Este cambio estratégico desafía directamente a los operadores de cable en áreas suburbanas que anteriormente se consideraban sin competencia. En 2024, Verizon completó la adquisición de Frontier por USD 20 mil millones, consolidando activos de fibra rural y eliminando a un constructor competitivo. Este desarrollo señala la progresión del mercado hacia la competencia basada en infraestructura en lugar de la diferenciación de servicios. La expansión de fibra de las operadoras de telecomunicaciones está ejerciendo presión de precios en los mercados de edificios de múltiples unidades, donde los operadores de cable han mantenido históricamente una participación de mercado dominante del 70% o más a través de acuerdos exclusivos de edificios. El panorama competitivo favorece cada vez más a los operadores con la mayor penetración de fibra sobre aquellos con huellas de cobertura más amplias.

DOCSIS 4.0 Extiende el Ciclo de Vida de la Tecnología de Cable

Los operadores de cable están desplegando DOCSIS 4.0 para ofrecer una capacidad de descarga de 25 Gbps a través de la infraestructura coaxial existente, extendiendo su competitividad frente a la fibra hasta 2030. La inversión de Charter Communications y Comcast en el chipset unificado de Broadcom reduce los costos de actualización y acelera el despliegue en 65 millones de suscriptores. Sin embargo, las limitaciones de carga de DOCSIS 4.0 y el diseño de ancho de banda compartido cuestionan su viabilidad en áreas comerciales y residenciales de alta densidad, donde la fibra dedicada ofrece mejor rendimiento. Su éxito depende de mantener la densidad de suscriptores a medida que los constructores de fibra competitivos apuntan a los segmentos más rentables del cable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación del CAPEX de Construcción de Fibra y Escasez de Mano de Obra Calificada | -1.4% | Nacional, aguda en regiones rurales y montañosas | Mediano plazo (2-4 años) |

| Retrasos en la Fijación de Postes de Servicios Públicos que Ralentizan los Despliegues de Última Milla | -0.8% | Estados con regulaciones complejas de servicios públicos | Corto plazo (≤ 2 años) |

| La Resistencia de los Propietarios al Recableado de Edificios de Múltiples Unidades Limita el Mercado Direccionable de FTTH | -0.6% | Centros urbanos con altas concentraciones de alquiler | Largo plazo (≥ 4 años) |

| La Descarga de Computación en el Borde Reduce el Crecimiento del Tráfico de Banda Ancha Doméstica en Metrópolis Densas | -0.4% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de los Costos de Construcción Limita la Velocidad de Despliegue

En 2024, los costos de construcción de fibra aumentaron un 23% interanual, principalmente debido a la inflación de materiales y la escasez de técnicos de empalme calificados en América del Norte. Los cuellos de botella laborales persisten, ya que la capacitación de técnicos generalmente requiere de 12 a 18 meses, lo que limita la disponibilidad de soluciones inmediatas. El despliegue rural en áreas montañosas cuesta entre USD 15.000 y USD 25.000 por paso, lo que hace que la economía del programa BEAD sea desafiante, incluso con subsidios federales del 75%.[2]Asociación de Banda Ancha de Fibra, "Análisis de Costos de Construcción de la Industria," fiberbroadband.org Estas presiones de costos favorecen a los operadores a gran escala con redes de contratistas establecidas sobre los constructores competitivos más pequeños que intentan ingresar al mercado.

El Acceso a Postes de Servicios Públicos Crea Cuellos de Botella en el Despliegue

A partir de 2024, la política de "Preparación con un Solo Toque" de la Comisión Federal de Comunicaciones, destinada a agilizar los procesos de fijación de postes, se ha implementado de manera inconsistente en los estados. Esta disparidad ha resultado en retrasos en el despliegue, extendiendo los plazos de los proyectos entre 6 y 12 meses. Las empresas de servicios públicos, citando preocupaciones sobre responsabilidad y seguridad de la infraestructura, particularmente en regiones propensas a condiciones climáticas extremas, han sido reacias a agilizar la aprobación de fijaciones. A nivel nacional, el retraso de solicitudes de fijación pendientes ha alcanzado 180.000, con una notable concentración en estados como California y Florida, donde las estrictas regulaciones ambientales añaden mayor complejidad al proceso de aprobación.[3]Comisión Federal de Comunicaciones, "Políticas de Infraestructura de Banda Ancha," fcc.gov Estos desafíos regulatorios afectan desproporcionadamente a los proveedores de servicios de internet más pequeños, que a menudo carecen de los recursos legales necesarios para navegar eficazmente los complejos procesos de aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fibra Gana Terreno Frente al Dominio del Cable

El Cable DOCSIS representó el 46,34% del mercado de banda ancha fija en América del Norte en 2024, pero se proyecta que FTTH/B seguirá una CAGR del 16,10% hasta 2030. Se espera que el tamaño del mercado de banda ancha fija en América del Norte para FTTH supere los ingresos del cable en los próximos cinco años, si el impulso actual continúa. El satélite añade resiliencia a las áreas remotas, con más de 2 millones de usuarios de Starlink, mientras que el inalámbrico fijo aprovecha el espectro CBRS para llegar a los suscriptores sin incurrir en costos de zanjeado.

Las velocidades simétricas y la latencia de la fibra garantizan la consistencia del flujo de trabajo en la nube, un diferenciador clave a medida que el trabajo híbrido persiste. La hoja de ruta DOCSIS 4.0 del cable compra tiempo pero no inmunidad frente a la deserción cuando la fibra aparece en la misma calle. La disminución de las líneas DSL ilustra el ocaso del cobre, mientras que el inalámbrico fijo es adecuado para terrenos de baja densidad donde el tendido de fibra sigue siendo antieconómico.

Por Nivel de Velocidad: La Adopción de Múltiples Gigabits Acelera la Migración Premium

El nivel de 100 Mbps-1 Gbps representó el 61,08% de la participación del mercado de banda ancha fija en América del Norte en 2024; sin embargo, los servicios superiores a 1 Gbps están creciendo a una CAGR del 11,29%. Charter informa que el 40% de las nuevas altas de fibra eligen planes de 2 Gbps o superiores. Las etiquetas de banda ancha transparentes ahora revelan las velocidades de carga reales, impulsando a creadores y trabajadores remotos hacia paquetes de múltiples gigabits.

Los niveles de baja velocidad (< 25 Mbps) existen principalmente en áreas rurales sin subsidios y serán eliminados de las construcciones financiadas por BEAD. A medida que proliferan las aplicaciones de juegos sensibles a la latencia, telepresencia e inteligencia artificial en el borde, los operadores se diferencian por el jitter y la pérdida de paquetes en lugar de las velocidades de descarga brutas. La planificación de capacidad debe incorporar perfiles de tráfico simétrico que el cable de medio compartido heredado tiene dificultades para entregar.

Por Usuario Final: El Segmento Comercial Impulsa el Crecimiento de la Intensidad de Ingresos

Las líneas residenciales aún dominan el valor con el 85,50%, pero el segmento comercial avanza a una CAGR del 11,51% a medida que las pequeñas oficinas, los centros de trabajo compartido y los profesionales SOHO insisten en un tiempo de actividad del 99,99%. Comcast Business registró un crecimiento de ingresos interanual del 8,2% en el tercer trimestre de 2024 gracias a los circuitos de fibra respaldados por acuerdos de nivel de servicio. Las conexiones dedicadas exigen primas de ingreso promedio por usuario que compensan el lento crecimiento de los hogares.

El trabajo híbrido difunde la conectividad empresarial fuera de los edificios de oficinas y hacia los vecindarios, redirigiendo las arquitecturas de backhaul hacia la densificación de nodos. Los proveedores de fibra competitivos encuentran puntos de apoyo garantizando ventanas de reparación de 24 horas, mientras que los operadores de cable MSO buscan preservar su participación a través de soluciones de seguridad y SD-WAN agrupadas. La rotación comercial sigue siendo baja, dada la complejidad del cambio, lo que sustenta flujos de caja predecibles para los prestamistas que financian nuevas construcciones.

Por Aplicación: El Hogar Inteligente e IoT Emerge como Motor de Crecimiento

La transmisión de video representó el 67,35% de la carga de red en 2024, pero el tráfico de hogar inteligente e IoT lo supera a una CAGR del 15,43% hasta 2030. Los sensores y cámaras siempre activos crean flujos pequeños pero incesantes que se acumulan a escala, obligando a los operadores a mejorar la capacidad de carga incluso para los planes de consumidores.

Las aplicaciones de Trabajo Remoto y Colaboración en la Nube se han estabilizado tras la pandemia, pero continúan sosteniendo la demanda, evitando reducciones en las inversiones de capacidad. Las aplicaciones de Juegos en Línea y Medios Inmersivos sensibles a la latencia impulsan la adopción de fibra sobre la infraestructura de cable. Las aplicaciones de Telesalud y Educación a Distancia priorizan la redundancia de red y los sistemas de energía de respaldo para garantizar el cumplimiento normativo y mantener la fiabilidad del servicio.

Por Entorno de Despliegue: La Inversión Rural Remodela las Prioridades Geográficas

Las redes urbanas recaudaron el 44,49% de los ingresos de 2024, pero el financiamiento BEAD desplaza el 11,04% del crecimiento hacia los municipios rurales, donde los modelos de retorno anteriores habían fallado. El tamaño del mercado de banda ancha fija en América del Norte atribuido a los condados rurales podría duplicarse para 2030 si los calendarios de subsidios se mantienen. La fibra subsidiada socava la ventaja de costos del satélite, aunque Starlink sigue siendo fundamental para granjas y áreas silvestres más allá del alcance de los postes.

Los suburbios se convierten en el nuevo campo de batalla a medida que los constructores de fibra competitivos instalan ductos en campo abierto paralelos al coaxial envejecido. Las ubicaciones remotas dependen del satélite para los enlaces de recuperación ante desastres y la capacidad provisional hasta que se establezcan los proyectos terrestres. Este reequilibrio geográfico obliga a los operadores a repensar las estrategias de marketing, la logística de desplazamiento de técnicos y el compromiso comunitario.

Por Propiedad: Los Proveedores de Servicios de Internet Inalámbricos Fijos Desafían los Límites Tradicionales

Los operadores de cable MSO controlaban el 44,98% de los suscriptores en 2024, pero el inalámbrico fijo es el segmento de más rápido crecimiento con una CAGR del 14,72%, con T-Mobile solo superando los 5,6 millones de clientes. El espectro CBRS y de Banda C permite una cobertura a escala de kilómetros con modestas actualizaciones de torres, lo que permite a los competidores seleccionar bloques censales donde las actualizaciones N+0 del cable se retrasan.

Las operadoras incumbentes aprovechan las extensas huellas de fibra y los derechos de paso, mientras que los especialistas en fibra competitiva se centran en códigos postales desatendidos, ofreciendo un servicio al cliente de bajo contacto. Las redes municipales exploran modelos de acceso abierto para compartir fibra oscura con minoristas, creando economías mayoristas que amenazan a los incumbentes verticalmente integrados.

Análisis Geográfico

Estados Unidos representó el 85,14% del mercado de banda ancha fija en América del Norte en 2024 y está creciendo a una tasa del 10,26% anual, impulsado por los fondos BEAD canalizados a través de las oficinas estatales de banda ancha. La intensidad competitiva está aumentando a medida que los constructores de fibra competitivos apuntan a los grupos exurbanos, y los proveedores de servicios de internet inalámbricos fijos aprovechan el espectro recientemente liberado para llegar a las granjas sin necesidad de zanjeado.

Canadá ocupa el segundo lugar, con Rogers, Bell y Telus compitiendo por subvenciones de densificación en comunidades del norte. La adquisición de Shaw por parte de Rogers en 2024 consolidó los activos de cable del oeste, generando indignación regulatoria por el poder de mercado regional. El Consejo de Radiodifusión y Telecomunicaciones de Canadá hace cumplir el acceso mayorista en las redes incumbentes, permitiendo a los proveedores de servicios de internet de nicho revender niveles de gigabit a márgenes regulados.

México está alcanzando el ritmo a través de asociaciones público-privadas que apoyan corredores de fibra en estados desatendidos. La expansión de Totalplay y la respuesta de Telmex están mejorando los enlaces urbanos, mientras que el terreno montañoso aún disuade el gasto de capital sin respaldo federal. Las reformas de telecomunicaciones en curso buscan diluir el dominio de los incumbentes y endurecer las métricas de calidad del servicio, pero la ejecución depende de la estabilidad política y la continuidad presupuestaria.

Panorama Competitivo

Aproximadamente el 65% de los suscriptores se encuentran con los cinco principales operadores, lo que otorga al mercado de banda ancha fija en América del Norte una forma moderadamente consolidada. Comcast y Charter dependen de las actualizaciones DOCSIS 4.0 para proteger los territorios suburbanos, mientras que las operadoras de telecomunicaciones AT&T y Verizon están invirtiendo capital en fibra simétrica de múltiples gigabits. Los disruptores inalámbricos fijos, como T-Mobile, aprovechan sus macroceldas 5G para atraer a los usuarios que buscan planes sin contrato.

Starlink transformó la economía rural al ofrecer kits de autoinstalación y cobertura en órbita terrestre baja, reduciendo los tiempos de espera de años a semanas. Los consorcios municipales de fibra oscura erosionan las barreras de entrada para los constructores que prefieren modelos de arrendamiento con bajos gastos operativos al zanjeado en campo abierto. La postura pro-construcción de la Comisión Federal de Comunicaciones incentiva a los nuevos participantes basados en instalaciones y desalienta el arbitraje de solo reventa, empujando al mercado hacia la diversidad de propiedad arraigada en el verdadero gasto en infraestructura.

Los mercados de capital recompensan a las empresas que aseguran deuda a largo plazo vinculada a activos de fibra, ya que esas redes exhiben menor rotación y mayores márgenes de EBITDA que el coaxial heredado. En consecuencia, es probable que los intercambios de activos y las fusiones y adquisiciones continúen a medida que los actores buscan huellas contiguas y economías de escala.

Líderes de la Industria de Banda Ancha Fija en América del Norte

Comcast Corporation

Charter Communications, Inc.

AT&T Inc.

Verizon Communications Inc.

Cox Communications, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Charter comenzó a ofrecer servicio comercial DOCSIS 4.0 en cinco áreas metropolitanas, con planes de 10 Gbps de descarga/6 Gbps de carga diseñados para creativos remotos.

- Septiembre de 2024: Verizon completó su adquisición de Frontier Communications por USD 20 mil millones, integrando activos de fibra rural en 25 estados.

- Septiembre de 2024: Comcast y Charter invirtieron conjuntamente en el programa de chipsets DOCSIS 4.0 de Broadcom para reducir los costos de actualización.

- Julio de 2024: La base de suscriptores de internet inalámbrico fijo de T-Mobile superó los 5,6 millones, destacando una escala rápida sin zanjeado.

Alcance del Informe del Mercado de Banda Ancha Fija en América del Norte

| Fibra hasta el Hogar/Instalaciones (FTTH/B) |

| Cable (DOCSIS) |

| Línea de Suscriptor Digital (DSL) y Cobre |

| Acceso Inalámbrico Fijo (5G/LTE) |

| Banda Ancha por Satélite |

| Hasta 25 Mbps |

| 100 Mbps - 1 Gbps |

| Superior a 1 Gbps (Múltiples Gigabits) |

| Residencial |

| Comercial |

| Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos |

| Trabajo Remoto y Colaboración en la Nube |

| Conectividad de Hogar Inteligente e IoT |

| Telesalud y Educación a Distancia |

| Automatización Industrial y Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto y de Difícil Acceso |

| Operadoras Incumbentes de Telecomunicaciones |

| Constructores de Fibra Competitivos |

| Operadores de Cable de Sistemas Múltiples (MSO) |

| Proveedores de Servicios de Internet Inalámbricos Fijos |

| Operadores de Redes de Satélite |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología | Fibra hasta el Hogar/Instalaciones (FTTH/B) |

| Cable (DOCSIS) | |

| Línea de Suscriptor Digital (DSL) y Cobre | |

| Acceso Inalámbrico Fijo (5G/LTE) | |

| Banda Ancha por Satélite | |

| Por Nivel de Velocidad | Hasta 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Superior a 1 Gbps (Múltiples Gigabits) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Aplicación | Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos | |

| Trabajo Remoto y Colaboración en la Nube | |

| Conectividad de Hogar Inteligente e IoT | |

| Telesalud y Educación a Distancia | |

| Automatización Industrial y Empresarial | |

| Por Entorno de Despliegue | Urbano |

| Suburbano | |

| Rural | |

| Remoto y de Difícil Acceso | |

| Por Propiedad | Operadoras Incumbentes de Telecomunicaciones |

| Constructores de Fibra Competitivos | |

| Operadores de Cable de Sistemas Múltiples (MSO) | |

| Proveedores de Servicios de Internet Inalámbricos Fijos | |

| Operadores de Redes de Satélite | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de banda ancha fija en América del Norte en 2025?

Totaliza USD 100,51 mil millones y se proyecta que alcanzará USD 159,84 mil millones para 2030.

¿Qué tecnología está creciendo más rápido en la banda ancha fija en América del Norte?

La fibra hasta el hogar se está expandiendo a una CAGR del 16,10%, superando las opciones de cable e inalámbrico fijo.

¿Qué nivel de velocidad tiene el mayor impulso de crecimiento?

Se prevé que los planes de múltiples gigabits superiores a 1 Gbps crecerán un 11,29% anualmente hasta 2030.

¿Cómo influirá el programa BEAD en la conectividad rural?

USD 42,5 mil millones en subsidios federales está acelerando las construcciones de fibra, reduciendo la brecha digital entre zonas rurales y urbanas.

¿Qué papel juega el inalámbrico fijo en la competencia de banda ancha?

Los proveedores de servicios de internet inalámbricos fijos como T-Mobile están escalando rápidamente aprovechando el espectro CBRS y de Banda C, creciendo a una CAGR del 14,72%.

¿Qué estados de EE. UU. reciben las mayores asignaciones del programa BEAD?

Texas lidera con USD 3,3 mil millones, seguido de California con USD 1,9 mil millones.

Última actualización de la página el: