Tamaño y Participación del Mercado de Banda Ancha Fija en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

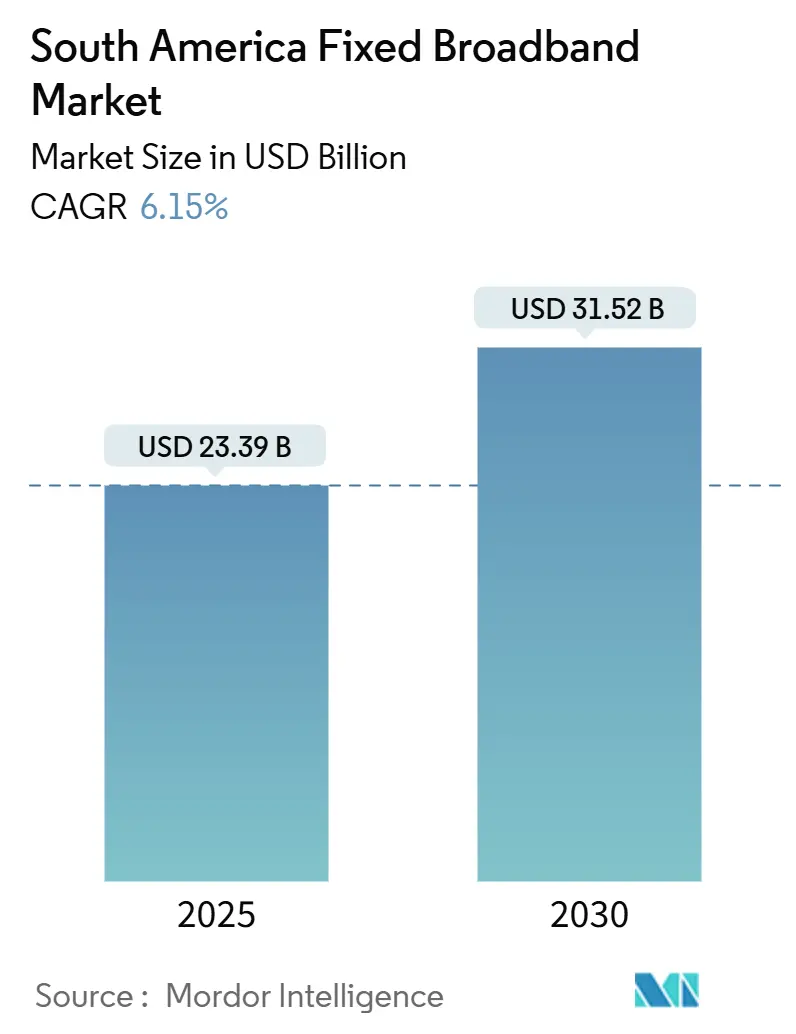

| Tamaño del Mercado (2025) | 23.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Fija en América del Sur por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Fija en América del Sur se estima en USD 23.390 millones en 2025, y se espera que alcance USD 31.520 millones en 2030, a una CAGR del 6,15% durante el período de pronóstico (2025-2030).

Los despliegues de fibra hasta el hogar, los mandatos de retorno de fibra para 5G y la creciente demanda de múltiples gigabits anclan esta expansión, mientras que los modelos mayoristas de host neutro y la competencia satelital amplían los segmentos direccionables. Las operadoras incumbentes siguen siendo influyentes, pero enfrentan una presión creciente por parte de agresivos constructores alternativos de fibra que aprovechan las regulaciones de acceso abierto para ganar participación en las metrópolis de primer nivel. El respaldo regulatorio para el intercambio de infraestructura y la caída de los precios de los equipos están reduciendo la intensidad de capital, aunque los aranceles sobre los equipos de fibra importados en Brasil moderan los márgenes a corto plazo. Las brechas de asequibilidad persisten en los países de menores ingresos, aunque la caída de los precios de entrada satelital y los subsidios gubernamentales están comenzando a reducir la brecha digital.

Conclusiones Clave del Informe

- Por geografía, Brasil lideró con el 54,89% de la participación del mercado de banda ancha fija en América del Sur en 2024, mientras que el grupo del Resto de América del Sur se proyecta que se expandirá a una CAGR del 12,17% hasta 2030.

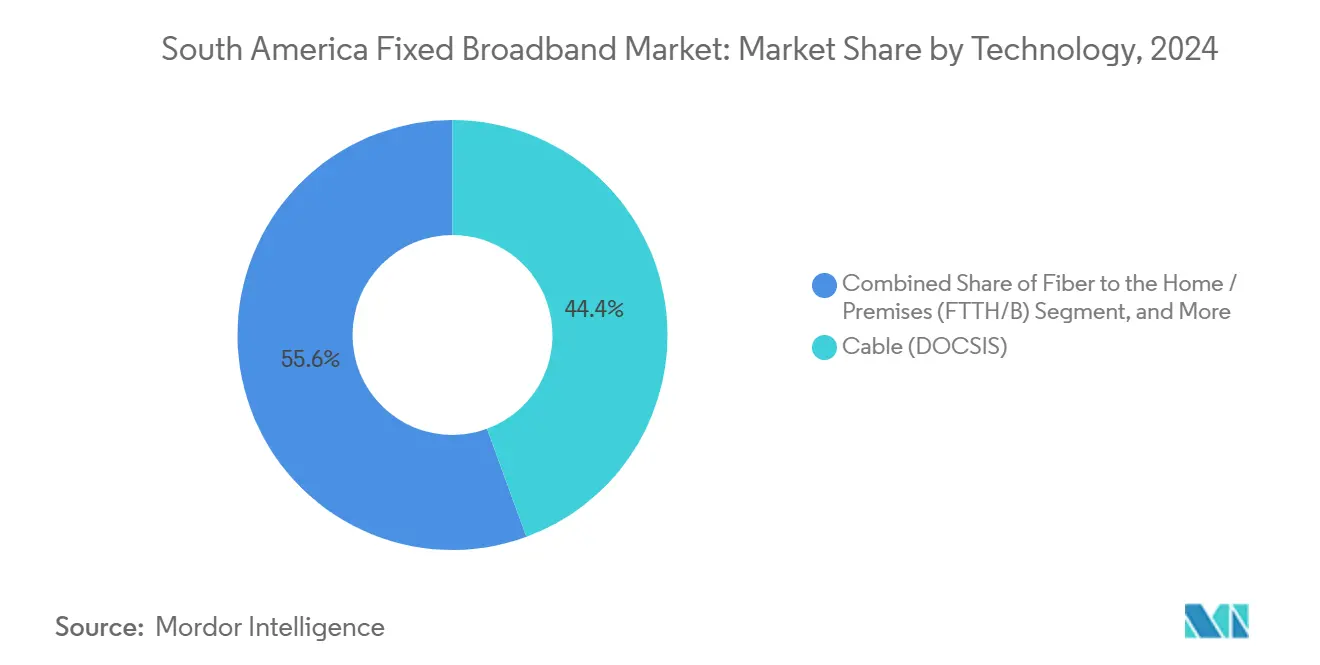

- Por tecnología, Cable DOCSIS capturó el 44,40% de la participación del tamaño del mercado de banda ancha fija en América del Sur en 2024; la fibra hasta el hogar/local está avanzando a una CAGR del 21,78% hasta 2030.

- Por nivel de velocidad, el segmento de 100 Mbps–1 Gbps mantuvo el 65,93% de la participación de ingresos en 2024, mientras que los servicios por encima de 1 Gbps registran la CAGR más rápida del 28,46% hasta 2030.

- Por usuario final, las conexiones residenciales representaron el 87,93% del tamaño del mercado de banda ancha fija en América del Sur en 2024, mientras que las líneas comerciales crecen a una CAGR del 13,14%.

- Por aplicación, la transmisión de video lideró con el 32,80% del uso en 2024; la automatización industrial y empresarial es la de mayor crecimiento con una CAGR del 19,62%.

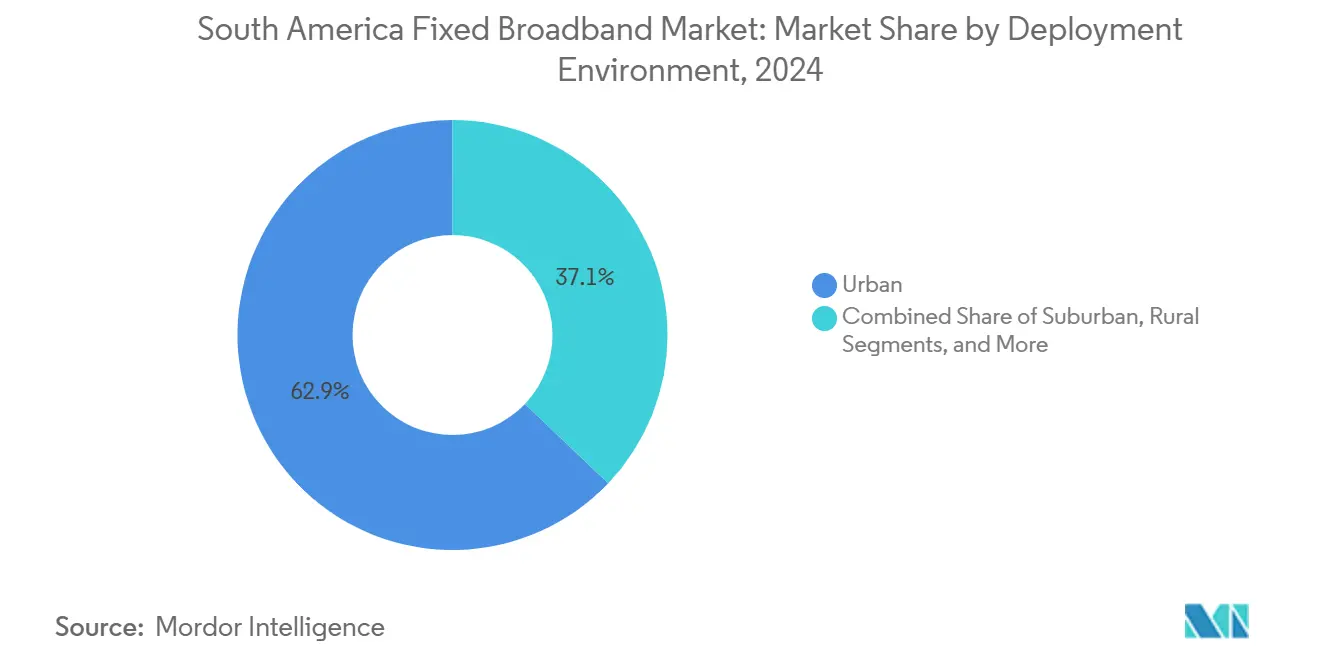

- Por entorno de implementación, las áreas urbanas comandaron el 62,90% de la participación del mercado de banda ancha fija en América del Sur en 2024, aunque los despliegues suburbanos exhiben una CAGR del 10,28% hasta 2030.

- Por propiedad, las operadoras incumbentes controlaron el 40,66% de la participación en 2024, incluso cuando los constructores alternativos de fibra competitivos registran un crecimiento de CAGR del 14,51%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Fija en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida construcción alternativa de FTTH/B en ciudades de primer nivel | +1.8% | Brasil, Chile, Colombia mercados principales | Mediano plazo (2-4 años) |

| Obligaciones de retorno de fibra en licencias de 5G | +1.2% | Regional, más fuerte en Brasil y Chile | Corto plazo (≤ 2 años) |

| Plataformas mayoristas de fibra de host neutro | +0.9% | Centros urbanos en América del Sur | Mediano plazo (2-4 años) |

| Aumento en transmisión de video y juegos en la nube | +1.1% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Explosión de la digitalización de oficinas en casa y pymes | +0.8% | A nivel regional, acelerado tras la pandemia | Mediano plazo (2-4 años) |

| Guerra de precios de satélites LEO para acceso rural | +0.7% | Rural y remoto, a nivel regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Construcción Alternativa de FTTH/B en Ciudades de Primer Nivel

Brasil superó los 54,5 millones de hogares con fibra en 2024, mientras que Chile alcanzó el 85% de cobertura urbana, ilustrando una intensa carrera entre operadoras y constructores alternativos para asegurar suscriptores urbanos premium. [1]TIM Brasil, "Relatório de Cobertura de Fibra 2024," tim.com.br Las incumbentes defienden su participación igualando ofertas de múltiples gigabits y agrupando contenido, pero los nuevos entrantes reducen precios y acortan los plazos de contrato. [2]América Móvil, "Inversiones Infraestructura 2024," americamovil.comLas construcciones paralelas redundantes inflan el gasto de capital, aunque los precios al consumidor caen y las tasas de adopción aumentan, acelerando la migración desde las redes de cobre y cable. América Móvil destinó USD 7.700 millones para la fibra brasileña con el fin de mantener su relevancia en medio de esta ola. Los reguladores de Chile ahora impulsan reglas de acceso abierto para controlar la duplicación y fomentar una densificación eficiente en costos.

Obligaciones de Retorno de Fibra en Licencias de Espectro 5G

Los reguladores incorporan cláusulas de retorno de fibra en las adjudicaciones de 5G, obligando a los operadores a tender fibra que sirva simultáneamente a los mercados móvil y fijo.[3]Subsecretaría de Telecomunicaciones, "Bases de Licitación 5G 2024," subtel.gob.clLa ANATEL de Brasil exige fibra en cada macrosite 5G en las principales ciudades, mientras que Chile vincula los bloques de espectro rural a hitos específicos de fibra. Estos mandatos eliminan los cuellos de botella heredados de microondas, aumentan el ancho de banda simétrico y catalizan la demanda mayorista de los operadores inalámbricos más pequeños. Telefónica aprovecha la norma agrupando el capex móvil y de banda ancha, elevando los retornos a nivel de red a medida que los hilos de fibra compartidos se monetizan en múltiples líneas de ingresos.

Plataformas Mayoristas de Fibra de Host Neutro

Empresas como V.tal operan redes abiertas que conectan a más de 100 proveedores de servicios de internet en Brasil, reduciendo las barreras de entrada para marcas de nicho y operadores regionales. Los ductos compartidos elevan la utilización hacia el 80% de la capacidad de los hilos, en contraste con el 40% en construcciones de un solo inquilino. Las empresas obtienen diversidad y flexibilidad en los acuerdos de nivel de servicio al obtener servicios multioperador a través de una única conexión. Los responsables de políticas en Colombia y Perú ven estos modelos como plantillas para cerrar las brechas de los pequeños proveedores sin grandes subsidios públicos.

Aumento del Tráfico de Transmisión de Video y Juegos en la Nube

Las transmisiones en 4K consumen entre 25 y 35 Mbps, mientras que los formatos emergentes en 8K demandan entre 80 y 300 Mbps, impulsando a los hogares hacia niveles superiores. Los juegos en la nube añaden requisitos de latencia ultrabaja que solo la fibra satisface de manera habitual. Los operadores responden desplegando cachés perimetrales, actualizando las redes ópticas pasivas a XGS-PON y comercializando paquetes premium de 2 a 5 Gbps. Las metrópolis con alto consumo de contenido registran picos de tráfico en horas punta superiores a 12 Tbps por ciudad, lo que obliga a los operadores a añadir hilos de retorno y reforzar los puntos de intercambio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de acceso a postes y derechos de paso para proveedores de servicios de internet | -0.8% | A nivel regional, más severo en metrópolis densas | Mediano plazo (2-4 años) |

| Aranceles de importación sobre equipos de fibra óptica | -1.2% | Brasil principalmente, con efectos secundarios en el MERCOSUR | Corto plazo (≤ 2 años) |

| Construcción alternativa urbana que comprime el retorno sobre la inversión | -0.9% | Principales metrópolis de América del Sur | Mediano plazo (2-4 años) |

| Alta cesta de banda ancha ≥ 8% del INB per cápita | -0.6% | Bolivia, Ecuador, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aranceles de Importación sobre Equipos de Fibra Óptica

Brasil aplica un arancel del 35% sobre los cables ópticos importados y los componentes activos, lo que añade entre un 20% y un 30% a los costos de construcción en comparación con los países con regímenes más ligeros. Los pequeños proveedores de servicios de internet que carecen de poder de compra al por mayor retrasan los proyectos, y la escasez de capital aumenta la dependencia de la financiación de los proveedores. Aunque la exención ex-tarifário de Brasil alivia determinados artículos, los frecuentes ciclos de renovación generan incertidumbre en la planificación, lo que ralentiza los calendarios de despliegue y limita la cobertura competitiva.

Altos Costos de Banda Ancha Fija en Relación con los Ingresos

En Bolivia y Ecuador, un plan básico de 25 Mbps puede superar el 8% del ingreso nacional bruto per cápita, cuatro veces el objetivo de asequibilidad del 2% de la Comisión de Banda Ancha de la ONU. La penetración se estanca a pesar de la presencia de redes, lo que refuerza las brechas urbano-rurales. Los fondos de servicio universal subvencionan los despliegues remotos, aunque los retrasos en los desembolsos y los obstáculos burocráticos limitan el efecto inmediato. Los descuentos de los satélites LEO pueden comprimir los precios, pero las tarifas regulatorias de espectro podrían compensar parte del ahorro si no se armonizan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Cable se Erosiona a Medida que la Fibra Avanza

Cable DOCSIS mantuvo el 44,40% de la participación del mercado de banda ancha fija en América del Sur en 2024. Sin embargo, la fibra hasta el hogar se está incrementando a un 21,78% hasta 2030, expandiendo el tamaño del mercado de banda ancha fija en América del Sur para el acceso óptico incluso más rápido que la demanda general. Las actualizaciones de fibra-coaxial híbrida a DOCSIS 4.0 ofrecen picos de gigabit, pero las limitaciones de carga asimétrica empujan a los jugadores y a los usuarios de oficina en casa hacia la fibra. Las zonas rurales aún dependen del acceso inalámbrico fijo y de las opciones satelitales emergentes donde la instalación de zanjas carece de economías de escala.

Las adiciones aceleradas de fibra crean capacidad preparada para el futuro, habilitando niveles simétricos de 2 a 5 Gbps y reduciendo el mantenimiento en comparación con las plantas coaxiales. Los reguladores fomentan la migración limitando las tarifas mayoristas del cobre y exigiendo ductos abiertos. Los operadores de cable responden extendiendo FTTx más profundamente y asociándose con filiales móviles para ofertas convergentes, preservando el valor de vida del cliente en medio de las carreras armamentistas de ancho de banda.

Por Nivel de Velocidad: El Segmento Mayoritario de 100 Mbps–1 Gbps se Mantiene, el Multi-Gigabit Florece

El segmento de 100 Mbps–1 Gbps capturó el 65,93% de los ingresos en 2024, sustentando la mayor parte de la demanda del mercado de banda ancha fija en América del Sur. Los servicios por encima de 1 Gbps se disparan a una CAGR del 28,46%, redefiniendo las percepciones de la conectividad premium. Los niveles de entrada de ≤ 25 Mbps continúan reduciéndose a medida que los hogares se actualizan para la transmisión en 4K, la educación en casa y las videollamadas simultáneas.

La óptica más económica y las relaciones de división XGS-PON ahora permiten ofertas residenciales de 10 Gbps a precios inferiores a USD 60 en Brasil. Los proveedores de servicios de internet agrupan vales de juegos en la nube y kits de malla Wi-Fi 6 para monetizar un mayor ingreso promedio por usuario, compensando la compresión de márgenes impulsada por el volumen. En general, se prevé que el tamaño del mercado de banda ancha fija en América del Sur en el segmento de ≥ 1 Gbps se triplique para 2030.

Por Usuario Final: El Ancho de Banda Comercial se Acelera

Las líneas residenciales dominaron con el 87,93% de participación en 2024, aunque los circuitos comerciales registran una CAGR del 13,14%, superando el promedio del mercado de banda ancha fija en América del Sur. Las pequeñas y medianas empresas migran hacia ERP en la nube, colaboración por video y paquetes de ciberseguridad que exigen fibra de baja latencia respaldada por acuerdos de nivel de servicio.

Las redes troncales de host neutro permiten a los proveedores de servicios de internet regionales superponer servicios gestionados sobre hilos mayoristas, capturando márgenes incrementales sin grandes gastos de capital. Las operadoras diseñan portafolios empresariales escalonados que incluyen SD-WAN y borde de servicio de acceso seguro, asegurando contratos plurianuales. En consecuencia, se espera que el tamaño del mercado de banda ancha fija en América del Sur vinculado a cuentas comerciales se duplique en los próximos cinco años.

Por Aplicación: El Entretenimiento Domina, la Automatización Crece

La transmisión de video mantuvo el 32,80% del uso en 2024, reforzando el papel del contenido bajo demanda en la configuración del tráfico pico. La automatización industrial, aunque más pequeña, registra una CAGR del 19,62% a medida que las fábricas adoptan sensores IoT y análisis en tiempo real.

Los juegos en la nube, la realidad aumentada/virtual inmersiva y la telemedicina amplían aún más los límites de latencia, impulsando la ventaja de baja fluctuación de la fibra. Los proyectos piloto de ciudades inteligentes gubernamentales asignan presupuestos municipales para conectar semáforos, circuitos cerrados de televisión y monitores ambientales, profundizando el ancho de banda de tipo máquina. Esta diversificación asegura una demanda a largo plazo más allá del video de consumo.

Por Entorno de Implementación: Lo Urbano Lidera, lo Suburbano Cierra la Brecha

Las zonas urbanas retuvieron el 62,90% de la participación en 2024, aprovechando las economías de densidad, aunque las construcciones suburbanas ahora registran una CAGR del 10,28%. La migración impulsada por el trabajo remoto hacia áreas periurbanas estimula la instalación de zanjas en nuevas urbanizaciones.

Las políticas de zanjas compartidas y las normas de preparación con un solo toque simplifican la fijación de postes suburbanos, reduciendo los meses de despliegue. Los satélites LEO cubren los bolsillos periféricos hasta que la fibra alcanza la densidad de equilibrio, preservando la presencia de marca y las rutas de venta adicional en paquetes.

Por Propiedad: Las Incumbentes se Enfrentan al Impulso de los Constructores Alternativos

Las operadoras incumbentes aún poseen el 40,66% de las líneas, aprovechando las migraciones de cobre heredadas y los paquetes móviles convergentes. Los constructores alternativos competitivos crecen a una CAGR del 14,51%, captando a los clientes que se dan de baja mediante ofertas de gigabit simétrico y soporte centrado en el cliente.

La fibra de acceso abierto amplifica este cambio a medida que los minoristas más pequeños utilizan hilos mayoristas, fragmentando la participación de clientes. Los operadores de cable MSO impulsan DOCSIS 4.0 y la agregación de contenido para defenderse de la fibra pura. La diversificación general de la propiedad debería moderar el poder de fijación de precios y fomentar la innovación en servicios.

Análisis Geográfico

Brasil ancla el mercado de banda ancha fija en América del Sur con el 54,89% de participación en 2024, impulsado por su escala, la competencia multitecnológica y la claridad regulatoria en torno al espectro y los derechos de paso. América Móvil invirtió USD 7.700 millones para densificar la fibra, mientras que el avance de Brisanet en el noreste muestra la resiliencia de los constructores alternativos con un crecimiento de ingresos del 35%. Las adiciones de cables submarinos como Monet y EllaLink mejoran la capacidad internacional, reduciendo los costos de tránsito y reforzando la calidad de servicio de la transmisión.

Chile y Colombia forman el segundo nivel de madurez. La cobertura de fibra urbana del 95% de Chile y las subastas de espectro vinculadas a compromisos de retorno rural elevan la penetración rural por encima del 70%. Colombia combina lo terrestre y lo satelital, aprovechando la variada topografía para justificar arquitecturas híbridas que equilibran el gasto de capital y la cobertura.

El grupo del Resto de América del Sur (Perú, Argentina, Uruguay, Paraguay y naciones andinas) registra la CAGR más rápida del 12,17%. El Antel estatal de Uruguay demuestra cómo el liderazgo público puede alcanzar el 80% de cobertura de fibra en los hogares, mientras que Argentina persigue complementos satelitales a través de ARSAT para cerrar las brechas en la Patagonia y los Andes. La alineación regulatoria en curso dentro del MERCOSUR sobre los aranceles de importación podría impulsar aún más la asequibilidad de la fibra en toda la región.

Panorama Competitivo

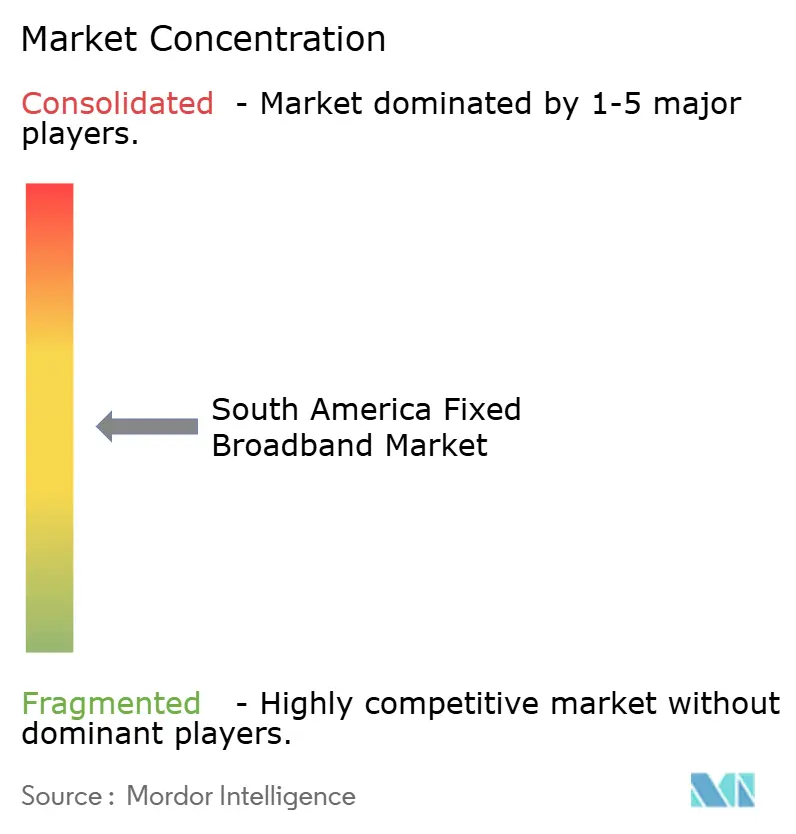

Los cuatro principales proveedores controlan aproximadamente el 65% de la participación combinada, situando al mercado en un segmento moderadamente concentrado. Las incumbentes Telefónica, América Móvil, Oi/V.tal y TIM poseen extensos ductos y valor de marca, aunque los constructores alternativos de fibra como Brisanet, Win Perú y Desktop persiguen nichos de alta velocidad en corredores de crecimiento. Los operadores mayoristas neutros monetizan la abundancia de hilos y catalizan la fragmentación al albergar a más de 100 proveedores de servicios de internet minoristas en infraestructura compartida.

La estrategia se centra en paquetes convergentes, asociaciones de contenido y densificación de fibra vinculada al espectro. La expansión simultánea de 5G y retorno de TIM en 100 ciudades brasileñas ilustra las apuestas de gasto de capital integrado que cubren las amenazas de sustitución móvil. Los operadores de cable MSO pivotan hacia DOCSIS 4.0 y extensiones FTTx mientras promocionan acuerdos de transmisión de deportes en vivo para reducir la rotación de clientes.

Las fusiones y adquisiciones continúan como palanca de consolidación; la adquisición de Desktop Sigmanet por parte de Claro por USD 150 millones amplía el alcance de la fibra en São Paulo, mientras que Telefónica desinvierte sus activos de torres para reciclar capital en actualizaciones de redes ópticas pasivas urbanas. Los entrantes de órbita terrestre baja como el Proyecto Kuiper inyectan nueva rivalidad en las zonas escasamente pobladas, asegurando tensión de precios en todos los tipos de huella.

Líderes de la Industria de Banda Ancha Fija en América del Sur

América Móvil, S.A.B. de C.V.

Telefónica, S.A.

TIM S.A.

Administración Nacional de Telecomunicaciones (Antel)

Corporación Nacional de Telecomunicaciones CNT EP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: V.tal expandió su red de fibra neutra a 200 municipios brasileños más con una inversión de USD 800 millones.

- Febrero de 2025: Telefónica Chile finalizó una actualización de fibra urbana de USD 300 millones, lanzando niveles de múltiples gigabits simétricos.

- Enero de 2025: Claro Brasil adquirió Desktop Sigmanet por USD 150 millones para ampliar la cobertura de fibra en São Paulo.

- Diciembre de 2024: TIM Brasil completó el despliegue de 5G en 100 ciudades respaldado por USD 500 millones en retorno de fibra.

Alcance del Informe del Mercado de Banda Ancha Fija en América del Sur

| Fibra hasta el Hogar / Local (FTTH/B) |

| Cable (DOCSIS) |

| Línea de Suscriptor Digital (DSL) y Cobre |

| Acceso Inalámbrico Fijo (5G/LTE) |

| Banda Ancha Satelital |

| Hasta 25 Mbps |

| 100 Mbps - 1 Gbps |

| Por Encima de 1 Gbps (Multi-Gigabit) |

| Residencial |

| Comercial |

| Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos |

| Trabajo Remoto y Colaboración en la Nube |

| Hogar Inteligente y Conectividad IoT |

| Telesalud y Educación a Distancia |

| Automatización Industrial y Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto y de Difícil Acceso |

| Operadoras Incumbentes |

| Constructores Alternativos de Fibra Competitivos |

| Operadores de Cable de Sistemas Múltiples (MSO) |

| Proveedores de Servicios de Internet Inalámbrico Fijo |

| Operadores de Redes Satelitales |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Argentina |

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

| Por Tecnología | Fibra hasta el Hogar / Local (FTTH/B) |

| Cable (DOCSIS) | |

| Línea de Suscriptor Digital (DSL) y Cobre | |

| Acceso Inalámbrico Fijo (5G/LTE) | |

| Banda Ancha Satelital | |

| Por Nivel de Velocidad | Hasta 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Por Encima de 1 Gbps (Multi-Gigabit) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Aplicación | Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos | |

| Trabajo Remoto y Colaboración en la Nube | |

| Hogar Inteligente y Conectividad IoT | |

| Telesalud y Educación a Distancia | |

| Automatización Industrial y Empresarial | |

| Por Entorno de Implementación | Urbano |

| Suburbano | |

| Rural | |

| Remoto y de Difícil Acceso | |

| Por Propiedad | Operadoras Incumbentes |

| Constructores Alternativos de Fibra Competitivos | |

| Operadores de Cable de Sistemas Múltiples (MSO) | |

| Proveedores de Servicios de Internet Inalámbrico Fijo | |

| Operadores de Redes Satelitales | |

| Por País | Brasil |

| Chile | |

| Colombia | |

| Perú | |

| Argentina | |

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de banda ancha fija en América del Sur para 2030?

Se prevé que alcance USD 31.520 millones, creciendo a una CAGR del 6,15%.

¿Qué tecnología está creciendo más rápido en la región?

La fibra hasta el hogar/local está aumentando a una CAGR del 21,78% a medida que los operadores migran a los clientes fuera del cobre y las líneas coaxiales.

¿Qué tan grande es la participación de Brasil en los ingresos de banda ancha fija regional?

Brasil representó el 54,89% de los ingresos totales en 2024.

¿Por qué son importantes las plataformas de fibra de host neutro?

Permiten a los proveedores de servicios de internet más pequeños ofrecer servicios de gigabit sin construir sus propias redes, mejorando la competencia y la utilización de la infraestructura.

¿Qué factor limita más la adopción en los países de menores ingresos?

La asequibilidad: los planes mensuales pueden superar el 8% del INB per cápita en mercados como Bolivia, muy por encima del umbral de asequibilidad del 2%.

¿Qué segmento de aplicación muestra la tasa de crecimiento más alta?

La automatización industrial y empresarial lidera con una CAGR del 19,62% hasta 2030.

Última actualización de la página el: