Tamaño y Participación del Mercado de Acceso Inalámbrico Fijo en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

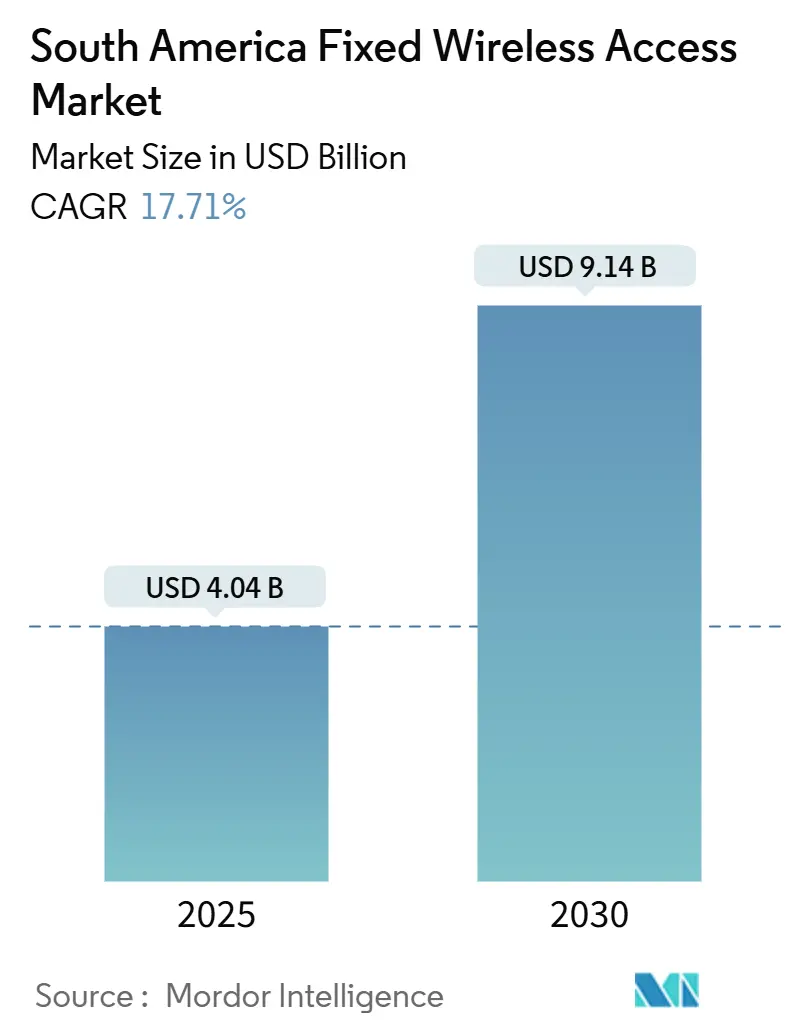

| Tamaño del Mercado (2025) | 4.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.71% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

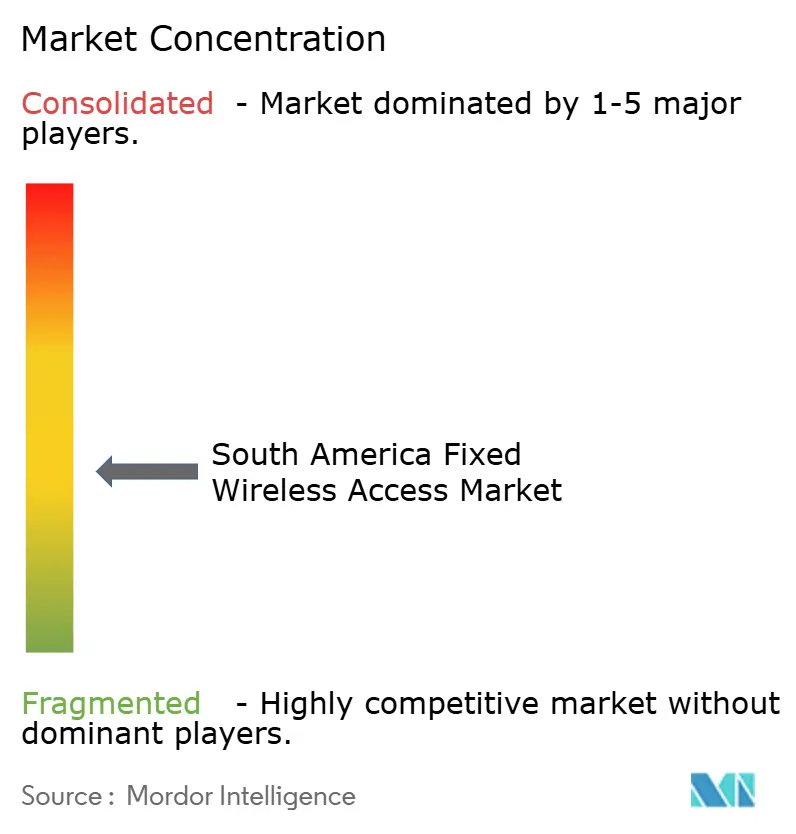

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acceso Inalámbrico Fijo en América del Sur por Mordor Intelligence

El tamaño del Mercado de Acceso Inalámbrico Fijo en América del Sur se estima en USD 4,04 mil millones en 2025, y se espera que alcance los USD 9,14 mil millones en 2030, a una CAGR del 17,71% durante el período de pronóstico (2025-2030).

La conectividad rural financiada por el gobierno, la reutilización del backhaul 5G por parte de los operadores y la reasignación de espectro posicionan al mercado de Acceso Inalámbrico Fijo como una alternativa rentable a la fibra en terrenos variados. Los servicios lideran el crecimiento a medida que los operadores favorecen ingresos recurrentes predecibles. La demanda empresarial de implementación rápida y la conectividad del sector minero fortalecen la adopción comercial, mientras que la adopción de onda milimétrica gana velocidad en zonas urbanas densas e industriales. Los pilotos de host neutro y las arquitecturas de RAN abierta reducen aún más las barreras de entrada; sin embargo, los rápidos despliegues de fibra urbana y la volatilidad económica moderan las perspectivas generales de crecimiento.

Conclusiones Clave del Informe

- Por tipo, los servicios representaron el 65,64% de la participación del mercado de Acceso Inalámbrico Fijo en 2024 y avanzan a una CAGR del 20,01% hasta 2030.

- Por aplicación, el segmento residencial representó el 59,29% del tamaño del mercado de Acceso Inalámbrico Fijo en 2024; el uso comercial se expande a una CAGR del 24,73% hasta 2030.

- Por banda de frecuencia, la sub-6 GHz representó el 81,80% de la participación del tamaño del mercado de Acceso Inalámbrico Fijo en 2024, mientras que el uso de onda milimétrica crece a una CAGR del 30,04% hasta 2030.

- Por modo de implementación, el CPE interior lideró con el 71,75% de la participación del tamaño del mercado de Acceso Inalámbrico Fijo en 2024; el CPE exterior crece a una CAGR del 26,53% hasta 2030.

- Por geografía, Brasil contribuyó con el 42,02% de la participación del mercado de Acceso Inalámbrico Fijo en 2024, y se proyecta que Chile crezca a una CAGR del 23,19% hasta 2030.

Tendencias e Información del Mercado de Acceso Inalámbrico Fijo en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de banda ancha rural subsidiados por el gobierno | +3.2% | Brasil, Colombia, Perú, Chile, Argentina | Mediano plazo (2-4 años) |

| Despliegues comerciales de 5G que aceleran la reutilización del backhaul de Acceso Inalámbrico Fijo | +4.1% | Brasil, Chile, Colombia, Argentina, México | Corto plazo (≤ 2 años) |

| Reasignación de espectro rentable en bandas sub-6 GHz | +2.8% | A nivel regional | Largo plazo (≥ 4 años) |

| Demanda de IoT en agricultura de precisión y minería en áreas remotas | +2.3% | Chile, Perú, Brasil, Argentina | Mediano plazo (2-4 años) |

| Pilotos de RAN abierta con host neutro que reducen las barreras de entrada | +1.9% | Brasil, Colombia | Largo plazo (≥ 4 años) |

| Diseño de CPE con respaldo de batería que resuelve los cortes de energía | +1.4% | Áreas rurales y semiurbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Banda Ancha Rural Subsidiados por el Gobierno

El financiamiento gubernamental mejora notablemente los casos de negocio del Acceso Inalámbrico Fijo en zonas desatendidas. El Plan Nacional de Banda Ancha de Brasil destinó USD 1.200 millones en 2024, con el 40% orientado a construcciones inalámbricas. El Ministerio de TIC de Colombia lanzó un programa de USD 800 millones que alcanza a 1.200 municipios.[1]Ministerio de Comunicaciones de Brasil, "Asignación de Financiamiento del Plan Nacional de Banda Ancha 2024," mcom.gov.br Perú anunció un presupuesto de inclusión digital de USD 600 millones que prioriza los despliegues inalámbricos en los Andes. [2]Ministerio de TIC Colombia, "Conectividad en Municipios Rurales," mintic.gov.coEstas asignaciones reducen el riesgo del operador al cofinanciar la infraestructura y garantizar la adopción, reduciendo el costo por cobertura a USD 200-400 en comparación con más de USD 1.500 para la fibra en zonas altas remotas.

Despliegues Comerciales de 5G que Aceleran la Reutilización del Backhaul de Acceso Inalámbrico Fijo

Los operadores aprovechan el backhaul 5G activo para atender tanto a clientes móviles como fijos, reduciendo los costos de implementación del Acceso Inalámbrico Fijo hasta en un 40%. La cobertura 5G de TIM Brasil en 607 localidades durante 2024 amplió la cobertura de Acceso Inalámbrico Fijo sin construcciones de transporte paralelas. [3]TIM Brasil, "Informe Integrado 2024," tim.com.brClaro Colombia ofreció banda ancha 5G y de Acceso Inalámbrico Fijo en paquete a USD 25-35 mensuales, por debajo del precio de la fibra. El modelo es más efectivo donde la cobertura de fibra es inferior al 20%, pero el 5G ya alcanza al 60-70% de los residentes.

Reasignación de Espectro Rentable en Bandas Sub-6 GHz

Chile liberó 200 MHz de espectro de 3,5 GHz en 2024 al reasignar bandas satelitales sin nuevas tarifas de subasta, permitiendo a los operadores ampliar el Acceso Inalámbrico Fijo rápidamente. Colombia trasladó las licencias WiMAX de 2,5 GHz a usos LTE/5G bajo normas de cobertura más flexibles. La reasignación evita los altos precios de reserva, a menudo superiores a USD 0,15 por MHz-pop, liberando capital para el despliegue de redes en lugar de gastos en licencias.

Demanda de IoT en Agricultura de Precisión y Minería en Áreas Remotas

Los casos de IoT industrial de alto valor impulsan líneas de Acceso Inalámbrico Fijo premium con precios de entre USD 500 y 1.500 al mes. El sector cuprífero de Chile, valorado en USD 35.000 millones, depende de enlaces de baja latencia para camiones automatizados y sensores. Las granjas de Brasil, que representan el 27% del PIB, despliegan análisis con drones y monitoreo de suelos que requieren ancho de banda permanente. La demanda de CPE reforzado y espectro dedicado eleva los ingresos promedio muy por encima de los niveles residenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (-) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos precios de reserva en subastas de espectro | -2.1% | Argentina, México | Corto plazo (≤ 2 años) |

| Rápido despliegue de fibra en corredores urbanos clave | -1.8% | Zonas urbanas de Brasil y Chile | Mediano plazo (2-4 años) |

| Lluvias tropicales que degradan la disponibilidad del enlace de onda milimétrica | -1.3% | Norte de Brasil, Colombia | Largo plazo (≥ 4 años) |

| Volatilidad político-económica que limita el CAPEX de las telecomunicaciones | -2.4% | Argentina, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Precios de Reserva en Subastas de Espectro

Argentina fijó el precio de los lotes de 3,5 GHz en USD 0,18 por MHz-pop en 2024, casi el doble de la media regional, desviando el capital de los operadores de las redes hacia las tarifas de licencia. México registró bloques sin vender ya que los postores rechazaron valoraciones similares. Dicha fijación incorrecta de precios ralentiza el lanzamiento de servicios, obstaculiza la entrada de nuevos competidores y perpetúa el dominio de los operadores establecidos.

Volatilidad Político-económica que Limita el CAPEX de las Telecomunicaciones

La depreciación cambiaria de Argentina en 2024 superó el 50%, lo que llevó a Telecom Argentina a recortar sus planes de capex en un 25%. La rotación de liderazgo en Perú ha retrasado las decisiones sobre espectro y uso compartido de infraestructura, alargando los períodos de recuperación de la inversión. Los proveedores elevan los precios o retrasan las entregas, agravando el riesgo de despliegue de redes en los países vecinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Lideran el Crecimiento Recurrente

Los servicios representaron el 65,64% de la participación del mercado de Acceso Inalámbrico Fijo en 2024, con una CAGR proyectada del 20,01% que supera al hardware. Los operadores agrupan instalación, soporte y conectores en la nube, asegurando flujos de caja estables. TIM Brasil generó más de BRL 3.000 millones en servicios gestionados en 2024, demostrando la viabilidad económica de un enfoque centrado en servicios. La porción del 34,36% correspondiente al hardware enfrenta compresión de márgenes a medida que el CPE se convierte en un producto básico, aunque las pasarelas avanzadas Wi-Fi 7, como la FastMile 4 de Nokia, impulsan nichos premium.

El tamaño del mercado de Acceso Inalámbrico Fijo vinculado al hardware sigue creciendo donde el CPE con respaldo de batería y energía solar aborda las redes eléctricas poco confiables. Proveedores como Baicells y Tycon Systems amplían el alcance rural con energía autónoma. Las unidades de acceso crecen más lentamente porque las etapas iniciales del mercado favorecen la cobertura macro amplia sobre las capas densas de pequeñas celdas.

Por Aplicación: El Impulso Empresarial se Intensifica

Las líneas residenciales mantuvieron el 59,29% del tamaño del mercado de Acceso Inalámbrico Fijo en 2024, impulsadas por programas de subsidios y la competencia con el cable. La demanda comercial es el motor de crecimiento más dinámico, escalando a una CAGR del 24,73% hasta 2030, ya que las empresas valoran el aprovisionamiento rápido. Las pymes aceptan primas moderadas por la activación en el mismo mes que la fibra no puede igualar.

Los contratos industriales, aunque menos numerosos, generan el mayor ingreso promedio por usuario. Los circuitos mineros dedicados cuestan hasta USD 1.500 mensuales, justificados por las normas de seguridad y automatización. El acuerdo de agricultura inteligente de Intelsat con CNH Industrial ilustra cómo los niveles de servicio especializados capturan rendimientos desproporcionados. Dado que la latencia satelital dificulta el control en tiempo real, el Acceso Inalámbrico Fijo se convierte en la opción preferida para tractores autónomos y drones.

Por Banda de Frecuencia: La Onda Milimétrica Gana Velocidad

Las bandas sub-6 GHz dominaron el 81,80% de la participación del mercado de Acceso Inalámbrico Fijo en 2024 debido a su amplia cobertura y equipos asequibles. Las asignaciones armonizadas de 3,5 GHz respaldan ecosistemas de múltiples proveedores que presionan a la baja los precios de los equipos. Sin embargo, la onda milimétrica registra una CAGR del 30,04% impulsada por las necesidades de capacidad urbana. La subasta de 26 GHz de Chile recaudó USD 100 millones en 2024, lo que subraya la intención de los operadores de desplegar enlaces de alto ancho de banda.

La atenuación por lluvia sigue siendo un obstáculo en las zonas ecuatoriales, orientando los despliegues de onda milimétrica hacia las metrópolis del sur más secas. El CPE Pro 3 de Huawei con formación de haz avanzada mitiga las pérdidas por humedad, ampliando las huellas potenciales. Las opciones de 60 GHz sin licencia ganan preferencia en entornos de campus donde el costo cero de licencia compensa el alcance limitado.

Por Modo de Implementación: El CPE Exterior Gana Terreno

Las unidades interiores aún capturan el 71,75% de la participación debido a la facilidad de autoinstalación para los hogares. Las paredes de concreto comunes en la arquitectura latinoamericana atenúan las señales, empujando a los operadores hacia el CPE exterior en zonas periféricas e industriales. El equipo exterior crece a una CAGR del 26,53% hasta 2030 e incluye frecuentemente módulos solares, como el NR7103 de Zyxel orientado a granjas fuera de la red eléctrica.

Los usuarios industriales especifican equipos montados en postes por su robustez y línea de visión directa. Los diseños resistentes a la intemperie con antenas de alta ganancia amplían el alcance, reduciendo la densidad de torres y el capex. El cambio amplía el tamaño del mercado de Acceso Inalámbrico Fijo vinculado a contratos de instalación y mantenimiento profesional, creando nuevas capas de ingresos por servicios.

Análisis Geográfico

Brasil generó el 42,02% de los ingresos regionales en 2024 gracias a una gran base de suscriptores, un Plan Nacional de Banda Ancha favorable y desembolsos de capital de los operadores que superan los USD 2.000 millones anuales. Vivo extendió las ofertas de Acceso Inalámbrico Fijo a más de 200 ciudades en 2024, demostrando una reutilización escalable de los sitios 5G existentes. TIM Brasil registró ingresos de BRL 25.448 millones en 2024 con sólidos márgenes respaldados por paquetes integrados de servicios fijos y móviles.

Chile, aunque más pequeño, proyecta el crecimiento más rápido con una CAGR del 23,19% hasta 2030. Una subasta de espectro de USD 450 millones en 2024 fomentó una sana rivalidad entre los participantes. Entel tiene como objetivo agregar 500.000 líneas de Acceso Inalámbrico Fijo para 2026 bajo normas de implementación claras de Subtel.

El programa rural de USD 800 millones de Colombia cubre 1.200 localidades, combinando financiamiento con obligaciones de cobertura. Los acuerdos de red compartida entre Tigo y Movistar reducen los costos en un 35%, acelerando la cobertura. El riesgo cambiario de Argentina limita el gasto a corto plazo, aunque los operadores mantienen construcciones estratégicas de Acceso Inalámbrico Fijo que sirven de cobertura ante los retrasos en la fibra. Perú, México y las naciones más pequeñas de América Central se benefician de la caída en los precios de los equipos y la alineación de políticas, aumentando gradualmente el tamaño del mercado de Acceso Inalámbrico Fijo a medida que maduran los pilotos locales.

Panorama Competitivo

La concentración del mercado es moderada. Claro Brasil, Vivo y TIM Brasil aprovechan la profundidad de espectro y las grandes huellas para vender de forma cruzada servicios móviles y de Acceso Inalámbrico Fijo. Telecom Argentina y Entel Chile completan el nivel líder. Los modelos de RAN abierta y host neutro alientan a competidores de nicho que alquilan infraestructura compartida en lugar de construir redes independientes, impulsando la fragmentación.

Los proveedores de equipos como Huawei, ZTE, Nokia y Ubiquiti realizan ventas directas a minas y granjas, evitando a las empresas de telecomunicaciones en algunos casos. El Proyecto de Infraestructura de Telecomunicaciones incluye a América del Sur entre los primeros objetivos para los ensayos de host neutro, lo que indica posibles cambios en las relaciones mayoristas tradicionales. La estructura definitiva depende de la disposición de los reguladores para permitir el arrendamiento de espectro y el uso compartido de infraestructura a escala.

Los operadores establecidos reaccionan con soluciones verticales diferenciadas. Vivo agrupa almacenamiento en la nube, seguridad y Acceso Inalámbrico Fijo en una sola factura para las pymes. Claro se asocia con Starlink para el backhaul satelital en zonas rurales profundas, extendiendo el alcance donde la fibra o el microondas no son prácticos. Dichas estrategias híbridas protegen la participación, pero amplían el menú de servicios para los usuarios finales.

Líderes de la Industria de Acceso Inalámbrico Fijo en América del Sur

Claro Brasil

Telecom Argentina

Entel Chile

Movistar

Vivo (Telefonica)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: América Móvil adquirió ClaroVTR en Chile por USD 2.100 millones, abriendo oportunidades de Acceso Inalámbrico Fijo convergente y televisión de pago.

- Septiembre de 2024: TIM Brasil destinó USD 1.500 millones para 2025-2027 con el fin de expandir el 5G y el Acceso Inalámbrico Fijo en 1.000 localidades.

- Agosto de 2024: Claro Colombia se asoció con Starlink para suministrar backhaul satelital a sitios remotos de Acceso Inalámbrico Fijo.

- Julio de 2024: Huawei lanzó el CPE Pro 3 con mayor tolerancia a la temperatura para usuarios industriales.

Alcance del Informe del Mercado de Acceso Inalámbrico Fijo en América del Sur

| Hardware | Equipo de Instalación en el Cliente (CPE) |

| Unidades de Acceso (Femto y Picoceldas) | |

| Servicios |

| Residencial |

| Comercial (Pymes, Empresas y Comercio Minorista) |

| Industrial (Minería, Petróleo y Gas, Servicios Públicos, Agricultura) |

| Sub-6 GHz (3,5 GHz, 4,9 GHz, 5 GHz) |

| Onda Milimétrica (24-29 GHz, 37-40 GHz, 60 GHz) |

| CPE Interior |

| CPE Exterior |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Argentina |

| México |

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

| Por Tipo | Hardware | Equipo de Instalación en el Cliente (CPE) |

| Unidades de Acceso (Femto y Picoceldas) | ||

| Servicios | ||

| Por Aplicación | Residencial | |

| Comercial (Pymes, Empresas y Comercio Minorista) | ||

| Industrial (Minería, Petróleo y Gas, Servicios Públicos, Agricultura) | ||

| Por Banda de Frecuencia | Sub-6 GHz (3,5 GHz, 4,9 GHz, 5 GHz) | |

| Onda Milimétrica (24-29 GHz, 37-40 GHz, 60 GHz) | ||

| Por Modo de Implementación | CPE Interior | |

| CPE Exterior | ||

| Por País | Brasil | |

| Chile | ||

| Colombia | ||

| Perú | ||

| Argentina | ||

| México | ||

| Resto de América del Sur (Panamá, Costa Rica, Uruguay, Guatemala y Otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Acceso Inalámbrico Fijo de América del Sur en 2030?

Se prevé que el mercado alcance los USD 9.140,42 millones en 2030.

¿Qué segmento crece más rápido dentro de los servicios de Acceso Inalámbrico Fijo?

Las aplicaciones comerciales crecen a una CAGR del 24,73% hasta 2030.

¿Por qué los servicios superan al hardware en crecimiento de ingresos?

Los operadores agrupan instalación, mantenimiento y complementos en la nube, generando ingresos recurrentes estables.

¿Cómo ayuda la reasignación de espectro a la expansión del Acceso Inalámbrico Fijo?

Libera frecuencias de banda media sin nuevos costos de subasta, liberando capital para la construcción de redes.

¿Qué país registra el crecimiento más rápido en Acceso Inalámbrico Fijo?

Se espera que Chile se expanda a una CAGR del 23,19% hasta 2030.

¿Qué limita el despliegue de onda milimétrica en zonas tropicales?

Las fuertes lluvias en las regiones del norte degradan la fiabilidad del enlace de alta frecuencia, restringiendo la cobertura.

Última actualización de la página el: