Tamaño y Participación del Mercado de Banda Ancha Fija en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

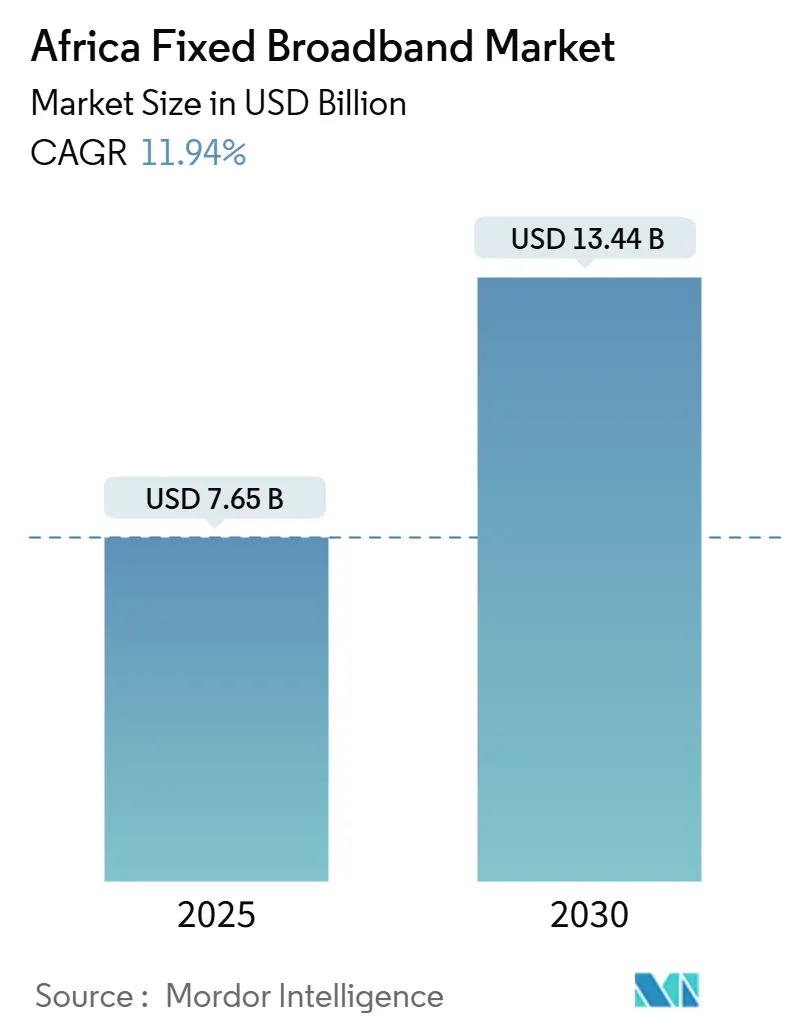

| Tamaño del Mercado (2025) | 7.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Fija en África por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Fija en África se estima en 7.650 millones de USD en 2025, y se espera que alcance los 13.440 millones de USD en 2030, a una CAGR del 11,94% durante el período de pronóstico (2025-2030).

El aumento de la capacidad submarina, la expansión de las redes de fibra y las políticas de apoyo del sector público están ampliando el acceso al tiempo que reducen los costos mayoristas de tránsito IP, impulsando las actualizaciones de clientes y las nuevas suscripciones. Las inversiones de los hiperescaladores —entre las más destacadas el cable Equiano de Google— ya están reduciendo las tarifas minoristas y aumentando las velocidades, alentando a los operadores a ofrecer planes multigigabit en corredores urbanos. Los programas paralelos de Fondos de Servicio Universal (USF) gubernamentales están financiando construcciones de última milla en zonas rurales; estas iniciativas, junto con los mandatos de compartición de infraestructura, están reduciendo la brecha urbano-rural y sosteniendo el impulso en el mercado de banda ancha fija en África. La intensidad competitiva se agudiza a medida que los constructores alternativos de fibra escalan rápidamente y los proveedores de contenido invierten directamente en rutas terrestres, erosionando las ventajas de los incumbentes pero catalizando la innovación en servicios de valor agregado y modelos mayoristas de acceso abierto.

Conclusiones Clave del Informe

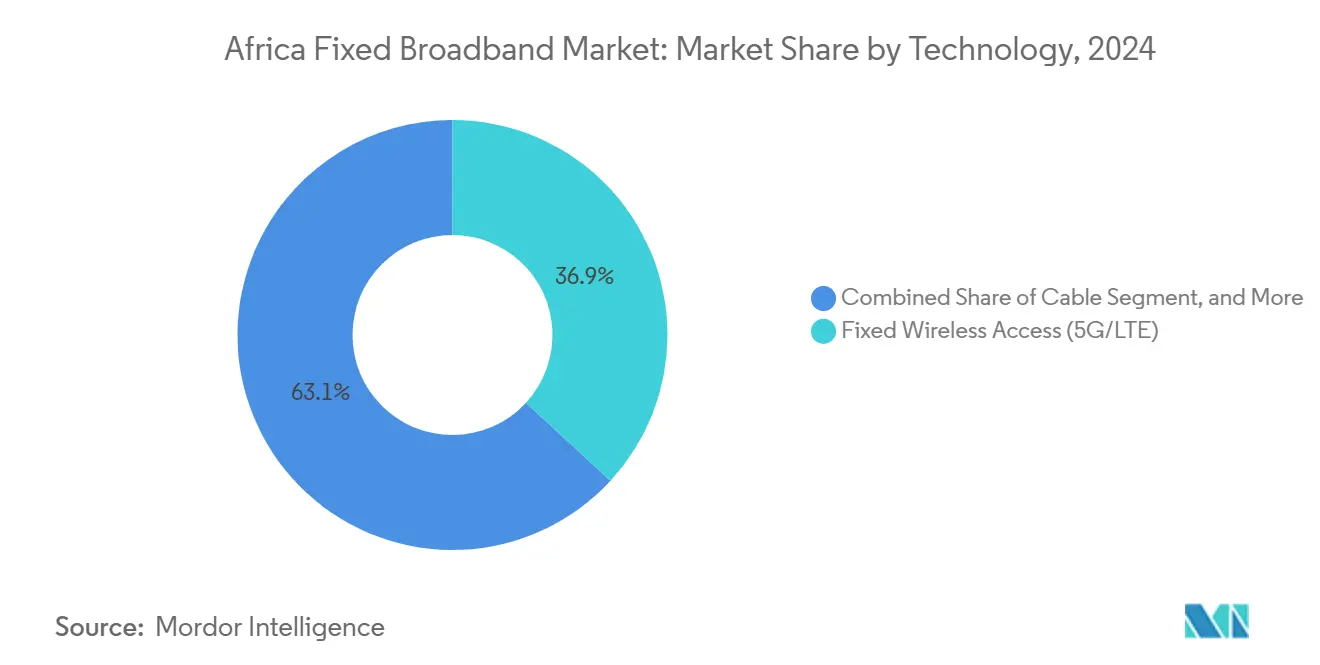

- Por tecnología, el Acceso Inalámbrico Fijo (5G/LTE) lideró con una participación del 36,85% en el mercado de banda ancha fija en África en 2024, mientras que la Fibra hasta el Hogar/Edificio se proyecta que se expandirá a una CAGR del 18,45% hasta 2030.

- Por nivel de velocidad, los planes de hasta 25 Mbps representaron el 49,59% de la participación de mercado en 2024, mientras que los servicios por encima de 1 Gbps avanzan a una CAGR del 26,14% hasta 2030.

- Por usuario final, las conexiones residenciales dominaron con una participación del 83,98% en 2024; el segmento comercial es el de mayor crecimiento con una CAGR del 15,11% hasta 2030.

- Por aplicación, la transmisión de video y el entretenimiento mantuvieron la mayor participación del 33,95% en 2024, mientras que la conectividad para el hogar inteligente e IoT está previsto que aumente a una CAGR del 17,76% hasta 2030.

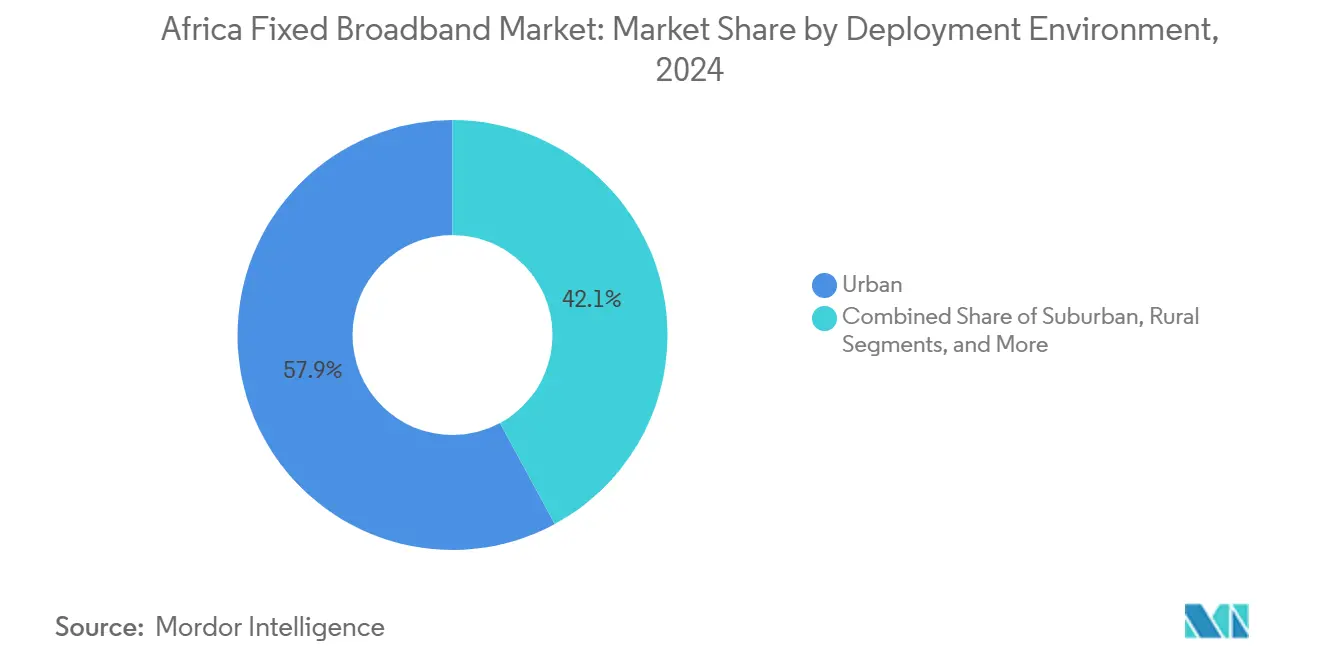

- Por entorno de implementación, las áreas urbanas capturaron el 57,89% de la participación en 2024, mientras que los despliegues rurales se están acelerando a una CAGR del 15,30% durante el período de pronóstico.

- Por propiedad, las operadoras incumbentes mantuvieron el 47,87% de la participación en 2024, aunque los constructores alternativos de fibra competitivos están escalando a una CAGR del 18,76% hasta 2030.

- Por geografía, Egipto lideró con el 28,06% de la participación en 2024, mientras que Nigeria tiene previsto registrar la CAGR más alta del 26,85% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Fija en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues rápidos de fibra urbana por parte de operadoras incumbentes | +2.1% | Egipto, Sudáfrica, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Programas gubernamentales de inclusión digital y USF | +1.8% | Global, con concentración en Nigeria, Kenia, Ghana | Largo plazo (≥ 4 años) |

| Aterrizajes de cables submarinos que reducen drásticamente los costos de tránsito IP | +2.4% | Países costeros: Egipto, Sudáfrica, Nigeria, Kenia, Marruecos | Corto plazo (≤ 2 años) |

| Backhaul de fibra hasta la torre que cataliza la economía del Acceso Inalámbrico Fijo | +1.6% | Centros urbanos en todos los mercados | Mediano plazo (2-4 años) |

| Adquisiciones de fondos de infraestructura de fibra de acceso abierto | +1.3% | Sudáfrica, Nigeria, Kenia, con expansión a mercados secundarios | Largo plazo (≥ 4 años) |

| Constelaciones LEO que estimulan la demanda complementaria | +0.9% | Áreas rurales y remotas en todos los países | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Rápidos de Fibra Urbana por Parte de Operadoras Incumbentes

Los operadores incumbentes están acelerando el despliegue de fibra para defender su participación frente a los constructores alternativos ágiles, ejemplificado por la actualización de MTN en Gauteng por 16,9 millones de USD y las construcciones de Vodacom en el Estado Libre y el Cabo Norte por 400 millones de ZAR.[1]Connecting Africa, "El Cable Equiano Reduce los Precios de Tránsito en Nigeria," connectingafrica.com La densificación de la fibra en zonas de alto ARPU reduce la rotación de clientes y respalda los planes multigigabit que generan precios premium. El backhaul más económico gracias a la nueva capacidad submarina permite a los operadores mantener márgenes mientras reducen las tarifas, impulsando la adopción entre los hogares con alta demanda de datos. Los lanzamientos de 1 Gbps de Safaricom ilustran cómo los incumbentes monetizan la infraestructura actualizada, aunque el aumento de la carga de deuda podría ralentizar los despliegues en mercados de menor densidad. En general, la rápida expansión de la fibra urbana está ampliando el mercado direccionable y reforzando la trayectoria de crecimiento del mercado de banda ancha fija en África.

Programas Gubernamentales de Inclusión Digital y USF

Los responsables de políticas están evolucionando los esquemas USF hacia plataformas más amplias de inclusión digital que combinan conectividad con subsidios a dispositivos y formación en competencias. Los planes nacionales de fibra de 90.000 km de Nigeria y 100.000 km de Kenia anclan la demanda rural, permitiendo a los actores privados justificar el CAPEX de última milla.[2]Developing Telecoms, "Interrupción Submarina Afecta a África Occidental," developingtelecoms.com La Unión Africana tiene como objetivo una reducción drástica de los costos de ancho de banda institucional para la educación, inyectando una demanda mayorista predecible. La aplicación regulatoria —como la exigencia de Chad de que los operadores se interconecten a la fibra nacional— fortalece la economía del acceso abierto. La efectividad de la implementación varía, pero el cambio de política está ampliando materialmente la oportunidad rural a largo plazo para el mercado de banda ancha fija en África.

Aterrizajes de Cables Submarinos que Reducen Drásticamente los Costos de Tránsito IP

Los sistemas respaldados por hiperescaladores —2Africa, Medusa y Equiano entre ellos— están expandiendo el ancho de banda internacional siete veces en comparación con 2016, impulsando caídas de precios mayoristas de 5 a 10 veces en los centros costeros. Los menores costos de tránsito permiten a los proveedores de servicios de Internet reducir las tarifas minoristas sin erosionar el EBITDA, estimulando la elasticidad de la demanda. Las ganancias son más pronunciadas en Nigeria, Egipto y Sudáfrica, donde múltiples aterrizajes permiten la diversidad de rutas. Sin embargo, las interrupciones, como el incidente de África Occidental de marzo de 2024, ponen de relieve las brechas de resiliencia que obligan a los operadores a invertir en rutas redundantes. En términos netos, la expansión submarina es el catalizador a corto plazo más importante para el crecimiento del tráfico y el aumento del ARPU en el mercado de banda ancha fija en África.

Backhaul de Fibra hasta la Torre que Cataliza la Economía del Acceso Inalámbrico Fijo

La combinación del backhaul de fibra con el 5G Autónomo eleva el Acceso Inalámbrico Fijo de solución provisional a producto estratégico. La emisión de bonos de 850 millones de USD de Helios Towers destina nuevo capex a sitios de alta capacidad que dependen de alimentaciones de fibra. Los lanzamientos de 5G de Orange en Túnez y otros mercados muestran el modelo, ofreciendo banda ancha doméstica de alto rendimiento sin necesidad de zanjas en cada domicilio. La economía favorece el Acceso Inalámbrico Fijo donde la fibra hasta el domicilio supera los 1.000 USD por hogar, ampliando la cobertura viable en cinturones periurbanos. A su vez, una mayor adopción del Acceso Inalámbrico Fijo amplía la base de ingresos y acelera la recuperación de la inversión en fibra metropolitana, reforzando el ciclo virtuoso que sustenta el mercado de banda ancha fija en África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de última milla en zonas rurales de bajo ARPU | -1.7% | Áreas rurales en todos los países, particularmente Tanzania, Uganda, Zambia | Largo plazo (≥ 4 años) |

| Inestabilidad de la red eléctrica que infla el OPEX de energía | -1.4% | África Subsahariana excluyendo Sudáfrica | Mediano plazo (2-4 años) |

| Volatilidad cambiaria sobre el hardware de red importado | -0.8% | Todos los mercados con tipos de cambio flotantes | Corto plazo (≤ 2 años) |

| Cuellos de botella municipales en permisos y derechos de paso | -0.6% | Centros urbanos en Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de Última Milla en Zonas Rurales de Bajo ARPU

La fibra hasta el domicilio en zonas rurales de África puede superar los 1.000 USD por línea mientras que el ARPU suele situarse por debajo de los 10 USD, destruyendo la viabilidad económica del proyecto. El estudio Giga Rwanda estimó 494,8 millones de USD para conectar 3.551 escuelas a tan solo 25 Mbps. Los modelos de Red como Servicio, como el acuerdo de reparto de ingresos de NuRAN con MTN, ofrecen un alivio parcial, pero los márgenes reducidos y la adopción incierta disuaden la replicación a gran escala. Los operadores de satélite como Starlink añaden presión al ofrecer alternativas con menor tiempo de comercialización. A menos que los modelos de subsidio se profundicen, las costosas construcciones de última milla limitarán la velocidad de expansión rural del mercado de banda ancha fija en África.

Inestabilidad de la Red Eléctrica que Infla el OPEX de Energía

Menos de la mitad de la región cuenta con un suministro eléctrico estable, lo que obliga a los operadores a adquirir generadores diésel, baterías e híbridos solares que pueden duplicar el opex total del sitio.[3]TowerXchange, "Costos de Resiliencia Energética para Operadores Africanos," towerxchange.com El programa de resiliencia de Vodacom de 120 millones de ZAR (6,6 millones de USD) en el Estado Libre y el Cabo Norte subraya la magnitud del gasto no relacionado con telecomunicaciones necesario para mantener las redes en línea. Los gastos de energía pueden consumir entre el 30% y el 40% de los ingresos del sitio, alargando el período de recuperación y desviando efectivo de la expansión de cobertura. Están surgiendo acuerdos de energía verde respaldados por financiación para el desarrollo, aunque el alivio a corto plazo es limitado, moderando la CAGR alcanzable para el mercado de banda ancha fija en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fibra Gana Terreno a Pesar del Dominio Inalámbrico

El Acceso Inalámbrico Fijo controla la mayor porción del 36,85% del mercado de banda ancha fija en África. Los operadores lo prefieren para una cobertura suburbana rápida, pero la Fibra hasta el Hogar/Edificio lo supera con una CAGR del 18,45%, señalando un liderazgo futuro. El cable y el DSL persisten donde existe planta heredada, mientras que el satélite LEO cubre las brechas remotas. El tamaño del mercado de banda ancha fija en África atribuible a FTTH/B está previsto que aumente considerablemente a medida que el tráfico de los hiperescaladores y las cargas de trabajo empresariales en la nube exigen velocidades gigabit simétricas. Los constructores alternativos competitivos, impulsados por el capital de los fondos de infraestructura, están tendiendo fibra en áreas metropolitanas desatendidas, erosionando la hegemonía de los incumbentes y reformando la dinámica mayorista.

El ascenso de la fibra refleja la mejora de la economía del backhaul gracias a la capacidad submarina, la reducción de las tarifas de derechos de paso y las regulaciones de acceso abierto en Sudáfrica y Kenia. Las redes troncales neutras OTNx de Meta en Uganda y Nigeria ejemplifican las construcciones de terceros que reducen las barreras de capex para los proveedores de servicios de Internet minoristas. Por el contrario, el Acceso Inalámbrico Fijo sigue siendo indispensable en los cinturones periurbanos donde la instalación de fibra supera los 1.000 USD por hogar, extendiendo el alcance del mercado de banda ancha fija en África sin superar los límites de asequibilidad. Los operadores de cable MSO están reutilizando la planta DOCSIS 3.1 para planes asequibles de 200 Mbps, ralentizando la rotación de suscriptores, aunque la viabilidad a largo plazo depende de las actualizaciones de fibra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Velocidad: Los Servicios Multigigabit Impulsan el Crecimiento Premium

Los planes de hasta 25 Mbps mantuvieron el 49,59% de la participación en 2024, pero el tramo de 100 Mbps a 1 Gbps está creciendo a medida que los hábitos de transmisión y trabajo remoto se consolidan. Las ofertas por encima de 1 Gbps registran una CAGR del 26,14%, la más rápida entre los niveles, y ya representan una participación de dos dígitos en Egipto y Sudáfrica. Los operadores aprovechan la caída del tránsito IP y el abaratamiento del equipamiento XGS-PON para ofrecer paquetes premium, una tendencia que ampliará el tamaño del mercado de banda ancha fija en África vinculado a los niveles de alta velocidad. La demanda institucional —de universidades y pymes con orientación a la nube— ancla mayores requisitos de capacidad, asegurando un largo recorrido para la mejora de la combinación de niveles.

La asequibilidad sigue siendo un desafío; el plan de entrada de MTN Nigeria cuesta 21,89 USD mensuales frente a los 2,40 USD de Sudán, lo que subraya la amplia dispersión de ingresos. Sin embargo, la reducción del ancho de banda mayorista y los esquemas de financiación de dispositivos están impulsando a los clientes hacia niveles de velocidad superiores. Los mandatos gubernamentales de 100 Kbps por estudiante en iniciativas de aprendizaje electrónico absorben capacidad y estimulan el capex en anillos de fibra en campus, extendiendo la adopción multigigabit a ciudades secundarias. A medida que los operadores perfeccionen los precios basados en segmentos, los niveles de velocidad por encima de 100 Mbps impulsarán cada vez más el crecimiento de los ingresos en el mercado de banda ancha fija en África.

Por Usuario Final: Aceleración Comercial en Medio del Dominio Residencial

Las líneas residenciales mantienen una mayoría del 83,98%, impulsadas por el consumo de video y las actualizaciones domésticas a gigabit. Sin embargo, las conexiones comerciales están escalando a una CAGR del 15,11% a medida que las pymes se digitalizan y los organismos públicos migran a flujos de trabajo con prioridad en la nube. Los circuitos de fibra dedicados con garantías de nivel de servicio obtienen precios premium, elevando el ARPU combinado y los perfiles de margen en todo el mercado de banda ancha fija en África. Los proyectos gubernamentales, como la SD-WAN catastral de 405 sitios de Argelia y las redes de gobierno electrónico de Nigeria, proporcionan anclas de demanda predecibles que reducen el riesgo del capex de fibra empresarial.

Las operadoras están agrupando ofertas de seguridad gestionada y UCaaS para diferenciarse, siguiendo el lanzamiento en la nube de Djezzy en 2025 dirigido a un grupo de 1.120 millones de USD. A medida que más empresas demandan servicios de LAN privada virtual y computación en el borde, la participación comercial en el tamaño del mercado de banda ancha fija en África está previsto que aumente de manera constante, reduciendo la brecha en la combinación residencial-comercial para finales de la década.

Por Aplicación: El Hogar Inteligente e IoT Emerge como Motor de Crecimiento

La transmisión de video domina con el 33,95% de la participación, pero el tráfico de hogar inteligente e IoT se expande más rápidamente a una CAGR del 17,76%. El aumento de los ingresos de la clase media urbana impulsa la adopción de electrodomésticos conectados y dispositivos de seguridad que dependen de enlaces de baja latencia. Los juegos en línea y los medios inmersivos también elevan la demanda de ancho de banda en horas pico, mientras que la telesalud y el aprendizaje a distancia —aprovechando las iniciativas de conectividad pública— diversifican los perfiles de uso. Los operadores están creando ecosistemas de desarrolladores a través de laboratorios 5G, como el centro de innovación de Orange Túnez, para impulsar aplicaciones que moneticen los planes de nivel superior.

El crecimiento del IoT depende de equipos de instalación en el cliente asequibles y una cobertura robusta de Wi-Fi 6 dentro de los hogares. Las redes troncales de fibra mayorista y la expansión de los centros de datos en el borde reducen la latencia, mejorando la experiencia del usuario e impulsando el ARPU incremental. En consecuencia, los cambios en la combinación de aplicaciones están reforzando la necesidad de acceso gigabit y sustentando la expansión de los ingresos por servicios a largo plazo en todo el mercado de banda ancha fija en África.

Por Entorno de Implementación: La Conectividad Rural se Acelera

Las áreas urbanas aún albergan el 57,89% de las líneas activas gracias a la economía de densidad, aunque los despliegues rurales están ganando ritmo con una CAGR del 15,30%. Los subsidios USF, los préstamos concesionales y los marcos de asociación público-privada están reduciendo las barreras de costo inicial, mientras que el satélite y el Acceso Inalámbrico Fijo salvan las limitaciones del terreno. La compartición de infraestructura —la colaboración de fibra de Camtel con Camwater en Camerún ilustra el modelo— reduce la duplicación de zanjas. A medida que los operadores despliegan microzanjas de fibra con camiones y tendidos aéreos en postes eléctricos, la cobertura en pequeñas ciudades está aumentando, ampliando la porción rural del mercado de banda ancha fija en África.

El apoyo político es fundamental: la directiva de conductos conjuntos de servicios públicos de Kenia y el permiso de excavación única de Nigeria han acortado los plazos de los proyectos. Para las aldeas ultra-remotas, los satélites LEO ofrecen resultados rápidos, pero los límites de ancho de banda los mantienen como complementarios. En el horizonte, la reducción del costo de la fibra por metro y los despliegues de minirredes solares reducirán aún más la brecha urbano-rural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propiedad: La Presión Competitiva se Intensifica

Las operadoras incumbentes mantuvieron el 47,87% de las líneas en 2024, frente al 50% en 2023, a medida que los constructores alternativos de fibra de nicho capturan suburbios de nueva construcción a una CAGR del 18,76%. Las redes mayoristas de acceso abierto permiten a los proveedores de servicios de Internet arrendar capacidad sin invertir capex, fragmentando el mercado de banda ancha fija en África. Los gigantes del contenido como Meta financian redes troncales para garantizar la calidad de servicio de sus plataformas, difuminando la línea entre los proveedores de servicios sobre la red y los operadores de red. Los operadores de cable MSO explotan el coaxial heredado para defender a los clientes urbanos, mientras que los proveedores de servicios de Internet inalámbrico fijo aprovechan las asignaciones de 5G para una entrada rápida. Los operadores de satélite, impulsados por las aprobaciones regulatorias, amplían los servicios directos al hogar, añadiendo otra capa de competencia.

El capital privado y los fondos de infraestructura —evidentes en el papel de co-ancla de British International Investment en el bono de Helios Towers— están inyectando capital barato, permitiendo construcciones agresivas que los incumbentes no pueden igualar fácilmente. El mosaico de propiedad continuará diversificándose a medida que proliferen los modelos de activos ligeros, obligando a los incumbentes a redoblar la diferenciación de servicios y la experiencia del cliente para preservar su participación dentro del mercado de banda ancha fija en África.

Análisis Geográfico

Egipto lidera con el 28,06% del mercado de banda ancha fija en África, aprovechando múltiples aterrizajes submarinos y una sólida fibra metropolitana para atender el tráfico doméstico y de tránsito. El salto del 46% en los ingresos por datos de Telecom Egypt en 2024 confirma la fuerte demanda, mientras que el cable Coral Bridge y los cables planificados Argelia-Italia consolidan el papel de Egipto como puerta de enlace regional. Aunque la penetración es relativamente alta, la venta adicional de planes gigabit y la interconexión empresarial en la nube mantienen el crecimiento estable.

Nigeria, el mercado de mayor crecimiento con una CAGR del 26,85%, se beneficia de su enorme población y de un plan nacional de fibra de 90.000 km que impulsa las construcciones de acceso abierto. El aterrizaje de Equiano redujo drásticamente los precios mayoristas, impulsando la competencia entre proveedores de servicios de Internet y acelerando las incorporaciones de suscriptores. La persistente inestabilidad de la red eléctrica y las restricciones cambiarias inflan el opex y los costos de importación, aunque la disposición regulatoria a otorgar licencias a los compartidores de infraestructura compensa algunos desafíos, sosteniendo el potencial alcista para el mercado de banda ancha fija en África.

Sudáfrica, Kenia y Marruecos anclan corredores maduros donde las ofertas competitivas de fibra y Acceso Inalámbrico Fijo mantienen baja la rotación y el ARPU comparativamente alto. La expansión del centro de datos JB4 de Teraco y la actualización de red de 400 millones de ZAR de Vodacom subrayan la reinversión constante que respalda la calidad del servicio. El anillo transfronterizo de Kenia con Tanzania y las regiones Oracle Cloud planificadas de Marruecos amplifican la demanda empresarial. Los mercados emergentes —Ghana, Argelia, Tanzania— avanzan sobre la base de nuevos planes nacionales de fibra y políticas gubernamentales con prioridad en la nube, aunque los límites fiscales moderan la velocidad de despliegue. El segmento más amplio del Resto de África, incluidos Uganda y Senegal, aprovecha la financiación de bancos de desarrollo y el backhaul satelital para extender su alcance, ampliando colectivamente la huella del mercado de banda ancha fija en África.

Panorama Competitivo

La competencia es moderada y creciente a medida que los incumbentes se enfrentan a constructores alternativos de nicho, empresas de torres y redes troncales financiadas por hiperescaladores. Google, Meta y Microsoft cofinancian rutas submarinas y terrestres, creando plataformas neutras que permiten a los proveedores de servicios de Internet más pequeños eludir a los incumbentes, erosionando los márgenes mayoristas heredados pero acelerando la adopción de servicios de banda ancha en el mercado de banda ancha fija en África. Los fondos de infraestructura prefieren los activos de torres y fibra oscura, ofreciendo a los incumbentes modelos de activos ligeros para monetizar las redes mientras liberan capital para la innovación en servicios.

Los operadores de satélite, en particular Starlink, están ganando terreno en provincias desatendidas, añadiendo presión de precios donde las alternativas terrestres se quedan atrás. Los incumbentes contraatacan agrupando servicios en la nube, seguridad e IoT —Vodacom, Orange y MTN han lanzado todos carteras gestionadas— para fidelizar a los clientes empresariales. Los impulsos regulatorios para la compartición de infraestructura y el acceso justo estimulan la entrada adicional, aunque las complejas normas de derechos de paso en algunas ciudades aún otorgan a los incumbentes una ventaja. Entre 2025 y 2030, es probable que se produzcan fusiones y adquisiciones entre los proveedores de servicios de Internet de fibra de nivel medio a medida que la escala se vuelve crítica para sostener los ciclos de opex y capex, consolidando gradualmente partes del mercado de banda ancha fija en África mientras se deja espacio para los innovadores ágiles.

Líderes de la Industria de Banda Ancha Fija en África

MTN Group Limited

Vodacom Group Limited

Safaricom PLC

Airtel Africa PLC

Telecom Egypt S.A.E.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Orange Túnez lanzó el 5G comercial en 400 sitios y abrió un Laboratorio 5G para pilotos empresariales.

- Febrero de 2025: Djezzy introdujo servicios en la nube en Argelia, apuntando a un grupo de ingresos de 1.120 millones de USD para 2029.

- Diciembre de 2024: La DGDN de Argelia conectó 405 sitios administrativos a través de SD-WAN sobre fibra de Algérie Télécom.

- Diciembre de 2024: Axian Telecom exploró una adquisición de Jumia Technologies por 500 millones de USD, financiada por una captación de 600 millones de USD.

Alcance del Informe del Mercado de Banda Ancha Fija en África

| Fibra hasta el Hogar / Edificio (FTTH/B) |

| Cable (DOCSIS) |

| Línea de Suscriptor Digital (DSL) y Cobre |

| Acceso Inalámbrico Fijo (5G/LTE) |

| Banda Ancha por Satélite |

| Hasta 25 Mbps |

| 100 Mbps - 1 Gbps |

| Por Encima de 1 Gbps (Multigigabit) |

| Residencial |

| Comercial |

| Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos |

| Trabajo Remoto y Colaboración en la Nube |

| Conectividad para Hogar Inteligente e IoT |

| Telesalud y Aprendizaje a Distancia |

| Automatización Industrial y Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto y de Difícil Acceso |

| Operadoras Incumbentes |

| Constructores Alternativos de Fibra Competitivos |

| Operadores de Cable de Sistemas Múltiples (MSO) |

| Proveedores de Servicios de Internet Inalámbrico Fijo |

| Operadores de Redes Satelitales |

| Argelia |

| Kenia |

| Marruecos |

| Sudáfrica |

| Nigeria |

| Ghana |

| Egipto |

| Tanzania |

| Resto de África (Túnez, Uganda, Zambia, Senegal y Otros) |

| Por Tecnología | Fibra hasta el Hogar / Edificio (FTTH/B) |

| Cable (DOCSIS) | |

| Línea de Suscriptor Digital (DSL) y Cobre | |

| Acceso Inalámbrico Fijo (5G/LTE) | |

| Banda Ancha por Satélite | |

| Por Nivel de Velocidad | Hasta 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Por Encima de 1 Gbps (Multigigabit) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Aplicación | Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos | |

| Trabajo Remoto y Colaboración en la Nube | |

| Conectividad para Hogar Inteligente e IoT | |

| Telesalud y Aprendizaje a Distancia | |

| Automatización Industrial y Empresarial | |

| Por Entorno de Implementación | Urbano |

| Suburbano | |

| Rural | |

| Remoto y de Difícil Acceso | |

| Por Propiedad | Operadoras Incumbentes |

| Constructores Alternativos de Fibra Competitivos | |

| Operadores de Cable de Sistemas Múltiples (MSO) | |

| Proveedores de Servicios de Internet Inalámbrico Fijo | |

| Operadores de Redes Satelitales | |

| Por País | Argelia |

| Kenia | |

| Marruecos | |

| Sudáfrica | |

| Nigeria | |

| Ghana | |

| Egipto | |

| Tanzania | |

| Resto de África (Túnez, Uganda, Zambia, Senegal y Otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos actual del mercado de banda ancha fija en África y sus perspectivas de crecimiento?

Está valorado en 7.650 millones de USD en 2025 y se proyecta que alcance los 13.440 millones de USD en 2030, registrando una CAGR del 11,94%.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

La Fibra hasta el Hogar/Edificio está creciendo a una CAGR del 18,45% a medida que los operadores preparan las redes para la demanda multigigabit del futuro.

¿Por qué Nigeria se considera el mercado de mayor crecimiento más atractivo?

Su perspectiva de CAGR del 26,85% se deriva de la escala poblacional, un programa de fibra de 90.000 km y las reducciones de precios mayoristas tras el aterrizaje del cable Equiano.

¿Qué restricción clave podría ralentizar los despliegues rurales?

El alto CAPEX de última milla —a menudo superior a 1.000 USD por domicilio— combinado con los bajos niveles de ARPU desafía la rentabilidad de las inversiones.

¿Cómo están reformando la competencia los hiperescaladores?

Empresas como Google y Meta financian redes troncales de fibra submarina y terrestre, creando rutas de acceso neutras que intensifican la competencia entre los proveedores de servicios de Internet minoristas.

¿Qué segmento de aplicación muestra el mayor potencial futuro?

La conectividad para hogar inteligente e IoT se está acelerando a una CAGR del 17,76% a medida que los hogares de clase media adoptan dispositivos conectados.

Última actualización de la página el: