Tamaño y Cuota del Mercado de Energías Renovables de África Austral

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

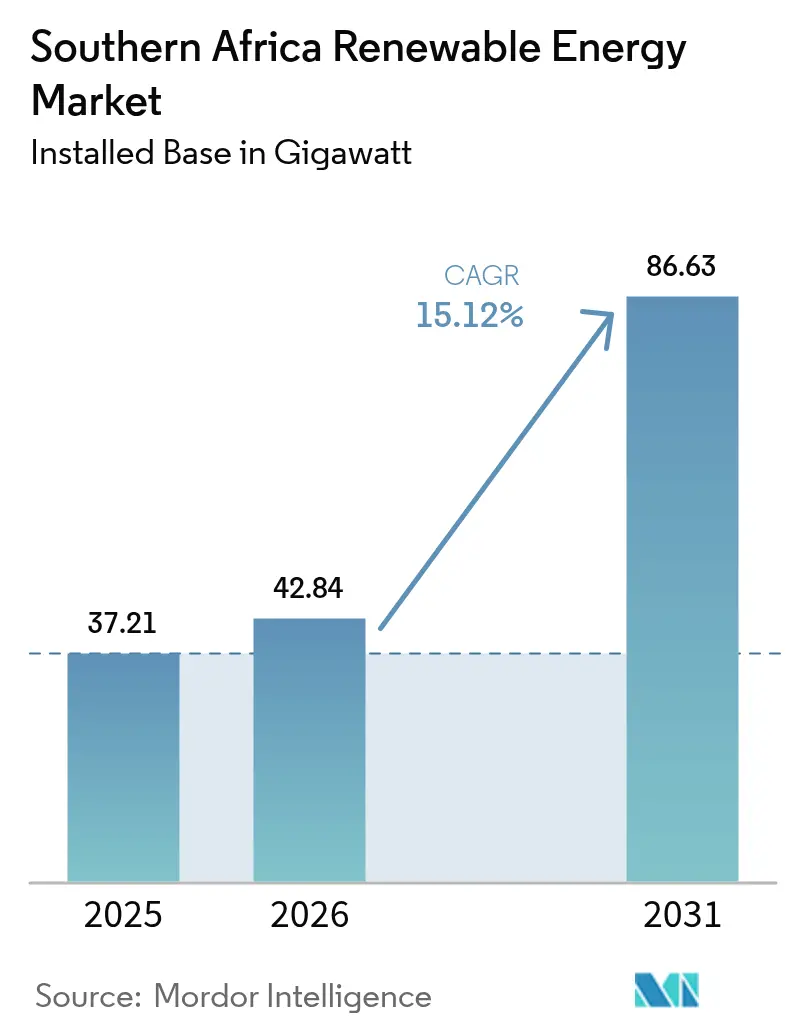

| Tamaño del mercado en el año base (2025) | 37.21 gigavatio |

| Volumen del Mercado (2026) | 42.84 gigavatio |

| Volumen del Mercado (2031) | 86.63 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 15.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de África Austral por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de África Austral fue valorado en 37,21 gigavatios en 2025 y se estima que crecerá desde 42,84 gigavatios en 2026 hasta alcanzar 86,63 gigavatios en 2031, a una CAGR del 15,12% durante el período de pronóstico (2026-2031).

La caída de los costes nivelados de energía (LCOE) de la energía solar fotovoltaica y la eólica terrestre, combinada con el incremento tarifario del 36% de Eskom para 2025/26, está haciendo que los proyectos de autogeneración sean económicamente viables para minas, fabricantes y propietarios de inmuebles comerciales. La Ley de Enmienda de Regulación Eléctrica, promulgada en agosto de 2024, desagregó el brazo de transmisión de Eskom y autorizó el transporte de electricidad por terceros, abriendo la red a la contratación competitiva.[1]Boletín Oficial de la República de Sudáfrica, "Electricity Regulation Amendment Act", gov.za La Ventana de Licitación 7 del Programa de Adquisición de Productores Independientes de Energía Renovable (REIPPPP) adjudicó 1.760 MW de energía solar a escala de servicios públicos a un precio récord de ZAR 0,47 por kWh, mientras que la Ventana de Licitación 2 del Programa de Adquisición de Productores Independientes de Almacenamiento de Energía en Baterías (BESIPPPP) asignó 615 MW de sistemas de cuatro horas para asegurar los picos vespertinos. Angola, Zambia y la República Democrática del Congo están ampliando la energía hidroeléctrica, y el proyecto de hidrógeno verde Hyphen de Namibia, valorado en USD 10.000 millones, está catalizando una segunda ola de energías renovables a escala de gigavatios.

Conclusiones Clave del Informe

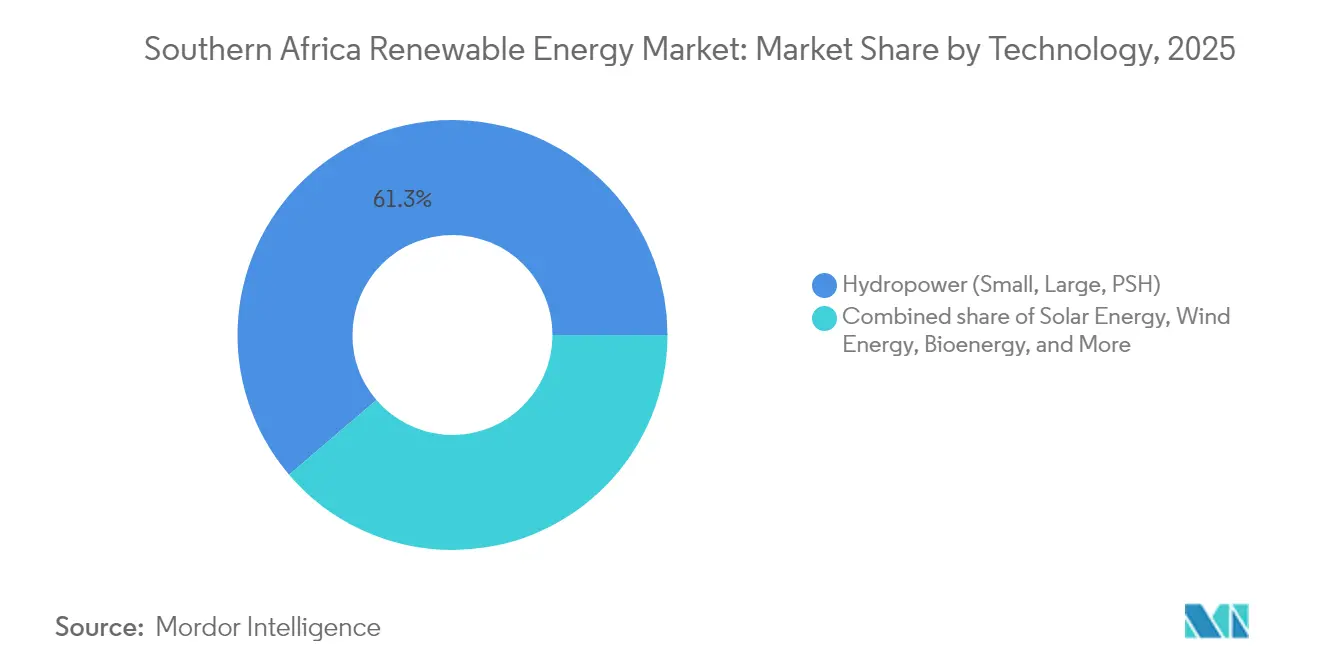

- Por tecnología, la energía hidroeléctrica representó el 61,25% de la cuota del mercado de energías renovables de África Austral en 2025, mientras que se prevé que la energía eólica registre una CAGR del 24,35% hasta 2031

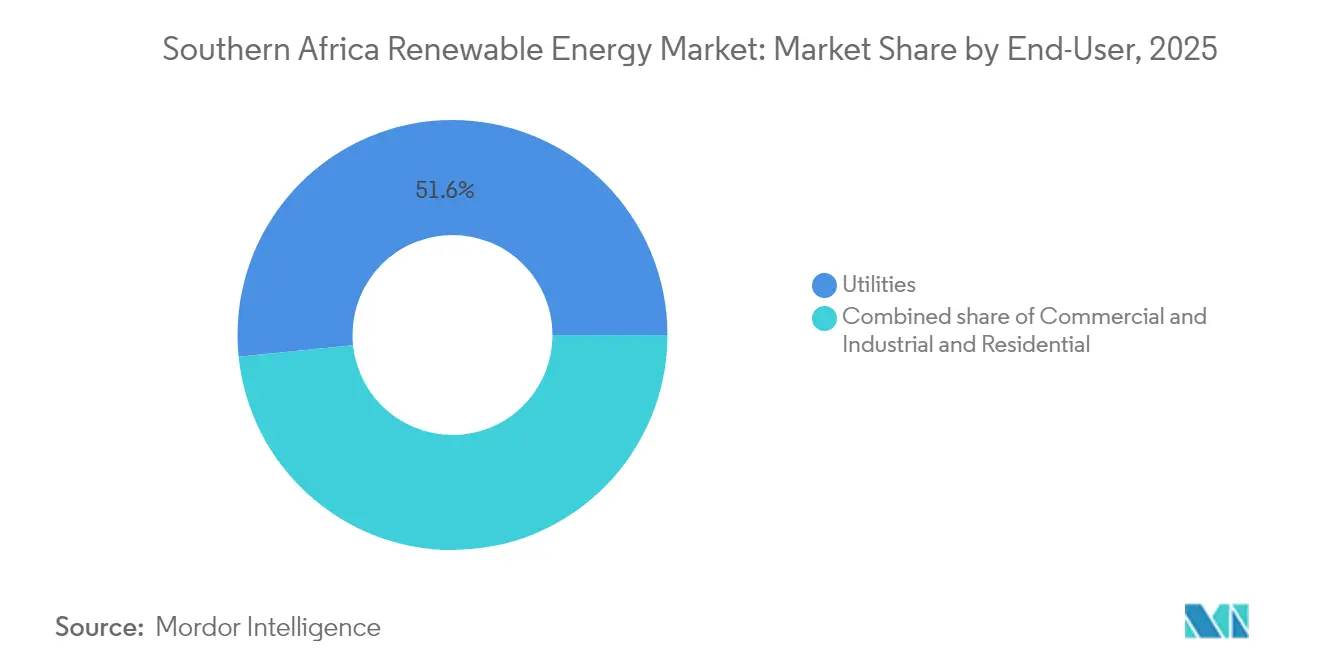

- Por usuario final, los servicios públicos controlaron el 51,62% del despliegue en 2025; se proyecta que las instalaciones comerciales e industriales se expandan a una CAGR del 20,15% hasta 2031

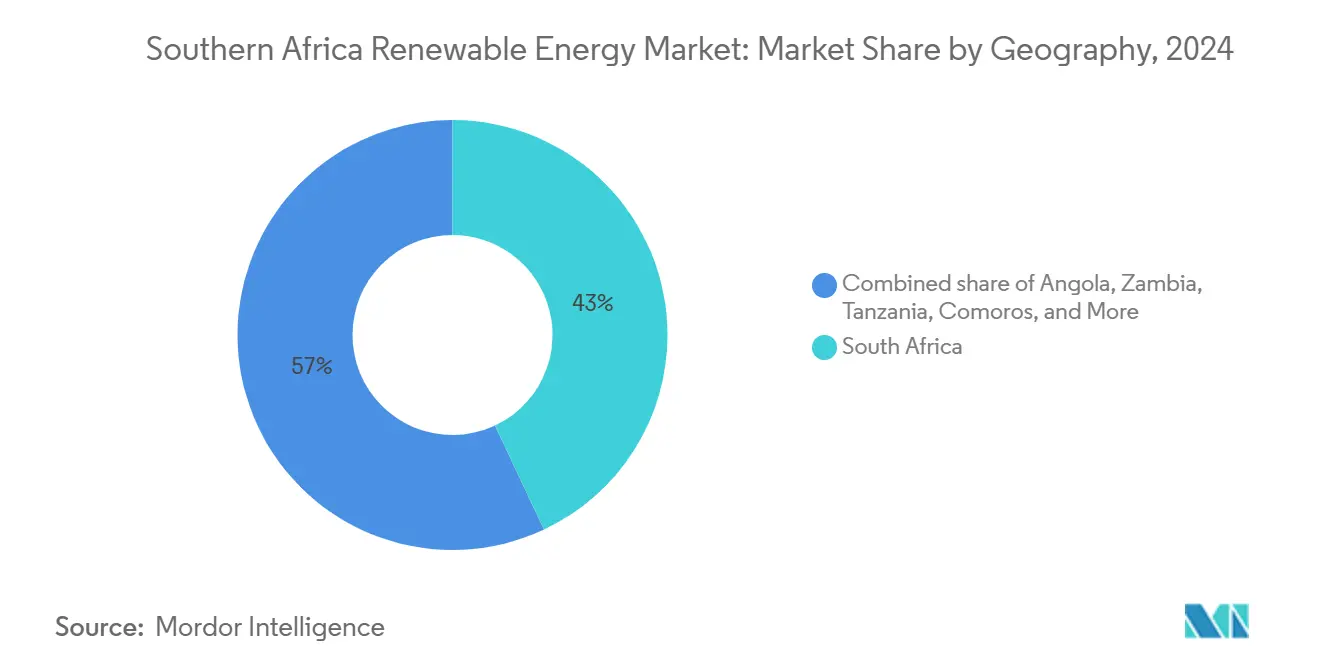

- Por geografía, Sudáfrica captó el 42,35% de la capacidad en 2025, mientras que se espera que Comoras registre una CAGR del 51,02% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables de África Austral

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Descenso del LCOE para energía solar y eólica | +3.2% | Sudáfrica, Namibia, Botsuana | Mediano plazo (2-4 años) |

| Escalada de tarifas de Eskom y riesgo de cortes de suministro | +4.1% | Sudáfrica, miembros regionales del SAPP | Corto plazo (≤ 2 años) |

| REIPPPP y nuevo Plan Maestro de Energías Renovables (SAREM) | +2.8% | Sudáfrica | Mediano plazo (2-4 años) |

| Auge de los contratos de compra de energía corporativos y marcos de transporte de electricidad | +2.6% | Sudáfrica, Zimbabue, Zambia | Corto plazo (≤ 2 años) |

| Corredores de exportación de hidrógeno verde (Namibia, Cabo Norte de Sudáfrica) | +1.9% | Namibia, Sudáfrica (Cabo Norte) | Largo plazo (≥ 4 años) |

| Monetización de mercados de carbono y evasión del Mecanismo de Ajuste en Frontera por Carbono de la UE (EU-CBAM) | +1.7% | Sudáfrica, Mozambique (exportaciones de aluminio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Descenso del LCOE para Energía Solar y Eólica

El exceso de oferta de módulos por parte de fabricantes asiáticos redujo las tarifas de energía solar a escala de servicios públicos por debajo de USD 0,03 por kWh en el Cabo Norte a finales de 2024, muy por debajo del coste medio de generación de Eskom de ZAR 1,48 por kWh.[2]Departamento de Comercio, Industria y Competencia, "Local Content Policy", thedtic.gov.za JinkoSolar y First Solar suministraron proyectos de la Ventana de Licitación 7 a precios un 22% inferiores a los referentes de 2022, posibilitando contratos de compra de energía a veinte años por debajo de ZAR 0,50 por kWh. El LCOE de la energía eólica terrestre en el Cabo Oriental se acercó a USD 0,04 por kWh; sin embargo, los cuellos de botella logísticos y los retrasos en la red dejaron las ofertas de energía eólica un 18% más costosas que las solares, resultando en cero asignaciones eólicas en la Ventana de Licitación 7. El proyecto Hyphen de Namibia aseguró una tarifa mixta de energías renovables de USD 0,025 por kWh para su cartera de 7 GW, estableciendo un suelo regional y señalizando una futura compresión de precios. Acoplar baterías de cuatro horas con energía solar proporciona ahora capacidad despachable a aproximadamente USD 0,06 por kWh, erosionando la economía de las plantas de carbón de punta y apoyando el calendario de transición justa de Eskom.

Escalada de Tarifas de Eskom y Riesgo de Cortes de Suministro

El incremento tarifario del 36% aprobado por la NERSA eleva el coste medio de la electricidad industrial por encima de ZAR 2,20 por kWh en 2025/26, reduciendo el período de amortización de las instalaciones de energía solar en tejados de más de 500 kW a menos de cuatro años.[3]National Energy Regulator of South Africa, "NERSA Approves Eskom Tariff Increase", nersa.org.za Los cortes de suministro de Etapa 6 persistieron durante 78 días en 2024, lo que llevó a las grandes empresas mineras a contratar más de 200 MW de sistemas solares más almacenamiento de energía de uso propio. La Ley de Enmienda de Regulación Eléctrica permite la inversión privada en transmisión y el transporte de electricidad por terceros, lo que permite a los compradores corporativos en Gauteng obtener energías renovables del Cabo Norte sin Eskom como intermediario. Se espera que esta reforma reduzca la cuota de generación de Eskom por debajo del 60% para 2030, transitando a la empresa de servicios públicos hacia un rol de operador puro del sistema de transmisión. Los prestamistas multilaterales están vinculando el financiamiento concesional a las mejoras aceleradas de la red, ligando los futuros desembolsos a reducciones medibles en la energía no suministrada.

REIPPPP y Plan Maestro de Energías Renovables de Sudáfrica

La Ventana de Licitación 7 atrajo ZAR 31.400 millones en inversión solar y logró una reducción tarifaria del 12% en comparación con la ronda anterior. El plan maestro de 2024 tiene como objetivo 20 GW de nuevas energías renovables para 2030; sin embargo, la planificación de la transmisión se retrasa respecto a la adquisición hasta en dos años, lo que resulta en 1,2 GW de capacidad varada en el Cabo Norte. La Ventana de Licitación 2 del BESIPPPP añadió 615 MW de almacenamiento con una duración obligatoria de cuatro horas para asegurar los picos vespertinos con un coste de capital combinado de ZAR 12.800 millones. Las normas de contenido local, que exigen el 40% para módulos solares y el 45% para torres eólicas, favorecen a los desarrolladores verticalmente integrados como BioTherm y Distributed Power Africa, aunque el cumplimiento aumenta el gasto de capital entre un 8% y un 12%. Alcanzar el objetivo de adquisición anual de 2,5 GW del plan maestro requerirá al máximo la capacidad de aprobación de la NERSA y los recursos de integración a la red de Eskom.

Auge de los Contratos de Compra de Energía Corporativos y Marcos de Transporte de Electricidad

Finalizadas en mayo de 2025, las tarifas de transporte de electricidad de la NERSA de ZAR 0,12 por kWh permiten el uso de la red de Eskom por terceros y respaldan más de 800 MW de contratos de compra de energía corporativos firmados en 2024. Los operadores de minería, manufactura y centros de datos lideraron la adopción a medida que los precios bilaterales de los contratos de compra de energía se estabilizaron en torno a ZAR 0,45 por kWh, por debajo de las tarifas industriales vigentes. Las plataformas de transporte virtual de electricidad agregan el excedente de energía solar en tejados y transfieren certificados a compradores industriales, reduciendo los costes de los certificados de energía renovable en un 15%. Zambia y Zimbabue están elaborando marcos similares; el regulador de Zambia espera la implementación para el tercer trimestre de 2025 con el fin de desbloquear el comercio transfronterizo dentro del Grupo de Energía de África Austral. Los prestamistas se mantienen cautelosos y a menudo requieren cartas de crédito de reserva, añadiendo entre 50 y 75 puntos básicos a los diferenciales de financiamiento.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en transmisión en los corredores del Cabo y Namibia | -2.4% | Sudáfrica (Cabo Norte, Cabo Occidental, Cabo Oriental), Namibia | Corto plazo (≤ 2 años) |

| Escasez de emplazamientos específicos para energía eólica y fallos en subastas | -1.3% | Sudáfrica (Cabo Oriental, Cabo Occidental) | Mediano plazo (2-4 años) |

| Riesgo cambiario y de crédito soberano que disuade el financiamiento de proyectos | -1.8% | Sudáfrica, Angola, Zambia | Mediano plazo (2-4 años) |

| Brecha de competencias para el almacenamiento de energía en baterías a escala de servicios públicos y operación y mantenimiento | -0.9% | Regional, concentrado en Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Transmisión en los Corredores del Cabo y Namibia

Las líneas del Cabo Norte operan al 92% de utilización, reduciendo 180 gigavatios-hora (GWh) por año y retrasando las conexiones a la red hasta 18 meses. Eskom aplazó la mejora Aries-Kronos de ZAR 4.500 millones debido a restricciones de liquidez, dejando 1,2 GW de proyectos adjudicados varados. La red troncal Kokerboom-Gerus de NamPower solo puede absorber 800 MW de inyecciones adicionales, pero el proyecto Hyphen por sí solo necesita 2,5 GW de capacidad de exportación.[4]NamPower, "Plan de desarrollo de la red", nampower.com.na Existe interés del sector privado, pero la recuperación de costes y la transmisión de tarifas de transporte de electricidad siguen siendo poco claras, lo que paraliza el cierre financiero de los primeros proyectos de transmisión independientes. Los desarrolladores están colocalizando baterías para trasladar la producción a ventanas de transmisión fuera de pico, añadiendo entre USD 150 y 200 por kW al gasto de capital y recortando los rendimientos del capital hasta en 2 puntos porcentuales.

Escasez de Emplazamientos Específicos para Energía Eólica y Fallos en Subastas

La Ventana de Licitación 7 no recibió ofertas de energía eólica debido a la logística portuaria, la limitada disponibilidad de emplazamientos con alto potencial eólico cerca del acceso a la red y los elevados costes de transporte de turbinas. Las evaluaciones ambientales para proyectos eólicos promedian ahora 24 meses, debido a estudios más estrictos sobre colisiones aviarias, el doble del plazo para proyectos solares. La energía eólica marina sigue en fases de estudio preliminar; 17 GW de potencial técnico a lo largo del Cabo Occidental carecen de normas de arrendamiento del lecho marino o infraestructura portuaria, lo que retrasa las primeras unidades comerciales más allá de 2030. Los desarrolladores están pivotando hacia esquemas híbridos solar-eólico-almacenamiento que mejoran la bancabilidad pero diluyen la cuota de la energía eólica. La Ventana de Licitación 8 podría introducir reservas específicas para energía eólica con topes tarifarios más altos; sin embargo, cualquier subvención percibida podría desencadenar una reacción política adversa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Hidroeléctrica Ancla, la Eólica Surge

La energía hidroeléctrica dominó el mercado de energías renovables de África Austral, representando una cuota del 61,25% en 2025, ya que los activos heredados, como el complejo Kariba de Zambia y los complejos Inga de la República Democrática del Congo, continúan suministrando energía en masa. Se espera que la capacidad eólica registre una CAGR del 24,35% hasta 2031, la más rápida entre todas las tecnologías, respaldada por futuras reservas del REIPPPP y la expansión de los contratos de compra de energía corporativos. La energía solar, incluida la fotovoltaica y la energía solar de concentración, representó el 28,60% de la capacidad en 2025; la planta Redstone de 420 MW de ACWA Power con almacenamiento de sal fundida de 12 horas demostró el potencial despachable de la energía solar, una característica que los servicios públicos favorecen para los picos vespertinos. La bioenergía sigue siendo un nicho de mercado, representando menos del 2% de la capacidad, concentrada principalmente en el cinturón de caña de azúcar de Sudáfrica, donde los ingenios cogeneran energía a partir del bagazo. La energía geotérmica y oceánica se encuentran aún en fase exploratoria; los yacimientos del Valle del Rift en Tanzania ofrecen hasta 5 GW de potencial, pero los costes de perforación de casi USD 5 millones por pozo frenan las perspectivas a corto plazo.

Los desarrolladores anticipan que los proyectos de almacenamiento por bombeo hidroeléctrico en los yacimientos Ingula y Drakensberg de Eskom contribuirán con 1,4 GW al equilibrio de la red para 2030, a pesar de que los costes de capital superan los USD 2.000 por kW. Los proyectos de pequeña energía hidroeléctrica de menos de 10 MW están proliferando en Angola y Mozambique a través del financiamiento de donantes, con el objetivo de alcanzar 300 MW para 2030. El repunte de la energía eólica depende de soluciones logísticas en el Puerto Elizabeth y de permisos ambientales expeditos; se espera que las plantas híbridas solar-eólico-almacenamiento ganen contratos al diversificar las fuentes de ingresos. Los programas piloto de energía oceánica en la Bahía de Algoa siguen por debajo de los niveles de preparación comercial, lo que hace improbables las adiciones materiales en esta década. En general, la diversificación tecnológica está reduciendo la dominancia de la energía hidroeléctrica y orientando el mercado de energías renovables de África Austral hacia una combinación más equilibrada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Anclan la Capacidad Mientras que la Demanda Comercial e Industrial Surge

Los servicios públicos representaron el 51,62% de la capacidad en 2025, lo que refleja la larga dominancia de los contratos del REIPPPP y el BESIPPPP que alimentan la red de Eskom. Se proyecta que los compradores comerciales e industriales registren una CAGR del 20,15% hasta 2031 a medida que las normas de transporte de electricidad reducen los costes de transacción y las energías renovables protegen contra la volatilidad tarifaria. Las empresas mineras como Anglo American y Sibanye-Stillwater han firmado cada una contratos de compra de energía superiores a 100 MW para asegurar energía a una tarifa inferior a ZAR 0,50 por kWh. Las cadenas minoristas Shoprite y Woolworths están desplegando más de 50 MW de energía solar en tejados, avanzando hacia su objetivo de electricidad 100% renovable para 2028. La energía solar en tejados residencial superó 1,5 GW en 2024, con tasas de incorporación de baterías cercanas al 40% en áreas metropolitanas.

El crecimiento comercial e industrial se concentra en manufactura, centros de datos y centros comerciales que buscan la descarbonización del Alcance 2 bajo los compromisos de la iniciativa de Objetivos Basados en la Ciencia. El transporte virtual de electricidad crea arbitraje geográfico entre zonas de generación de alta irradiancia y centros de carga, reduciendo los costes entregados entre un 10% y un 15%. La energía solar de pago por uso habilitada por M-Pesa continúa expandiéndose en hogares urbanos y periurbanos de menores ingresos, aunque los sistemas individuales siguen siendo inferiores a 1 kW. Se proyecta que la cuota de mercado de los servicios públicos caiga por debajo del 45% para 2031 a medida que los recursos distribuidos erosionan los modelos de despacho centralizado. Se prevé que el tamaño del mercado de energías renovables de África Austral para la generación distribuida crezca seis veces entre 2026 y 2031 a medida que se eliminan las barreras regulatorias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica controló el 42,35% de la capacidad en 2025, respaldada por 7,2 GW adquiridos a través del REIPPPP y una reforma regulatoria que permite el transporte de electricidad por terceros. El Cabo Norte alberga el 60% de las instalaciones solares a escala de servicios públicos de Sudáfrica, gracias a niveles de irradiancia superiores a 2.200 kWh/m². Sin embargo, las conexiones a la red enfrentan ahora una espera promedio de 18 meses debido a los retrasos en las mejoras de transmisión. Los contratos de compra de energía corporativos que totalizan 800 MW se firmaron en 2024 a tarifas de casi ZAR 0,45 por kWh, significativamente por debajo de las tarifas industriales de Eskom. Las ambiciones de hidrógeno verde en Boegoebaai podrían absorber 3,5 GW de energías renovables y tensar los suministros de módulos para los mercados domésticos. Se espera que la tarifa de transporte de electricidad de ZAR 0,12 por kWh de la NERSA desbloquee 1,5 GW de energía solar en tejados para 2028.

Angola, Zambia y la República Democrática del Congo controlan conjuntamente aproximadamente el 35% de la capacidad, impulsada por la energía hidroeléctrica en la cuenca del río Congo. La expansión de Laúca en Angola y la planta Caculo Cabaça añadieron 558 MW en 2024, aumentando el suministro firme al Grupo de Energía de África Austral. Zambia aseguró USD 150 millones de la IFC para financiar 500 MW de proyectos solares y de pequeña energía hidroeléctrica, con el objetivo de reducir su dependencia del embalse de Kariba, propenso a sequías. La extensión Inga 3, de 4,8 GW en la República Democrática del Congo, sigue en estudio de viabilidad, con la decisión de inversión final aplazada más allá de 2026. Los proyectos hidroeléctricos Mwenga de 300 MW en Tanzania y el activo solar Mocuba de 120 MW en Mozambique avanzaron a la fase de construcción en 2024 con el respaldo del Banco Africano de Desarrollo y el Banco Europeo de Inversiones.

Comoras, aunque representa menos del 1% del volumen, está preparada para una CAGR del 51,02% a medida que las minirredes financiadas por donantes reemplazan al diésel, con costes actuales de USD 0,40 por kWh. Botsuana y Namibia están ampliando la energía solar a escala de servicios públicos. El proyecto Hyphen de Namibia por sí solo instalará 7 GW para 2030, redirigiendo potencialmente equipos lejos de la demanda sudafricana. La cartera de 600 MW de Zimbabue se ve obstaculizada por la escasez de divisas y los atrasos en la deuda, lo que limita los proyectos a corto plazo a plantas de menos de 10 MW que eluden las garantías multilaterales. El comercio transfronterizo a través del Grupo de Energía de África Austral está aumentando a medida que Cahora Bassa de Mozambique exporta 1,5 GW a Sudáfrica bajo contratos a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de energías renovables de África Austral está moderadamente fragmentado; los cinco principales desarrolladores, Scatec, EDF Renewables, Enel Green Power, ACWA Power y BioTherm, controlan cerca del 40% de la capacidad operativa. La integración vertical otorga ventajas de coste; BioTherm y Distributed Power Africa cumplen con los mandatos de contenido local del 40% al obtener torres y paneles de control de proveedores nacionales, reduciendo los tiempos de entrega de importaciones hasta en doce semanas. Los acuerdos de suministro a largo plazo, como el acuerdo de adquisición de módulos de Scatec con JinkoSolar y el marco de turbinas de EDF con Vestas, reducen la exposición a las fluctuaciones de precios de los componentes.

El espacio en blanco está creciendo en generación distribuida y transporte virtual de electricidad, segmentos donde Sola Group y Distributed Power Africa han agregado carteras que superan los 200 MW en más de 150 tejados.[7]Sola Group, "Commercial Solar Rollout", sola-group.com Los integradores de baterías Pylontech South Africa y Freedom Won están capturando margen al agrupar software que extiende la vida útil de las celdas más allá de los 6.000 ciclos, una característica valorada para los contratos de larga duración. La energía eólica marina sigue siendo una oportunidad de campo virgen; más de 17 GW de potencial en el Cabo Occidental aguardan marcos de arrendamiento del lecho marino e infraestructura portuaria, lo que ofrece a los fabricantes de turbinas europeos la oportunidad de replicar el modelo de negocio del Mar del Norte.

El cumplimiento regulatorio se ha convertido en una barrera de entrada. Los proyectos deben cumplir con la norma de gestión de calidad ISO 9001 y la norma fotovoltaica IEC 61215 para calificar para el REIPPPP. Los desarrolladores independientes más pequeños que carecen de certificación interna a menudo dependen de laboratorios de terceros, lo que añade un 3% a los costes blandos y extiende el cierre financiero hasta seis semanas. A medida que la competencia se intensifica, los contratos de compra de energía a largo plazo con compradores de grado de inversión y las estructuras de financiamiento mixto son diferenciadores clave para asegurar capital a tasas competitivas.

Líderes de la Industria de Energías Renovables de África Austral

Scatec ASA

EDF Renewables

Enel Green Power South Africa

BTE Renewables

ACWA Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La NERSA publicó las normas definitivas de transporte de electricidad que establecen una tarifa de ZAR 0,12 por kWh para el uso de la red por terceros, desbloqueando un estimado de 1,5 GW de contratos de compra de energía virtuales para 2028.

- Diciembre de 2024: La Ventana de Licitación 7 del REIPPPP adjudicó ocho proyectos solares que totalizan 1.760 MW a una tarifa media ponderada de ZAR 0,47 por kWh.

- Agosto de 2024: La Ley de Enmienda de Regulación Eléctrica separó el negocio de transmisión de Eskom en una entidad independiente y abrió la red a la inversión privada.

- Febrero de 2024: La IFC comprometió USD 150 millones para las energías renovables de Zambia, con el objetivo de alcanzar 500 MW de energía solar y pequeña energía hidroeléctrica para 2027.

Alcance del Informe del Mercado de Energías Renovables de África Austral

La energía renovable se deriva de fuentes naturales que se reponen más rápidamente de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, resultando generalmente en una menor huella de carbono e impacto ambiental reducido en comparación con los combustibles fósiles.

El Mercado de Energías Renovables de África Austral está segmentado por tecnología y usuario final. Por tecnología, el mercado se segmenta en Energía Solar (Fotovoltaica y Energía Solar de Concentración), Energía Eólica (Terrestre y Marina), Energía Hidroeléctrica (Pequeña, Grande y Bombeo Hidroeléctrico), Bioenergía, Geotermia y Energía Oceánica (Mareal y Undimotriz). Por usuario final, el mercado se segmenta en Servicios Públicos, Comercial e Industrial, y Residencial. El informe también cubre el tamaño del mercado y los pronósticos para varios países de África Austral, incluyendo Angola, Botsuana, Comoras, la República Democrática del Congo (RDC), Esuatini, Lesoto, Madagascar, Malaui, Mauricio, Mozambique, Namibia, Seychelles, Sudáfrica, Tanzania, Zambia y Zimbabue.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y Energía Solar de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo Hidroeléctrico) |

| Bioenergía |

| Geotermia |

| Energía Oceánica (Mareal y Undimotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Sudáfrica |

| Namibia |

| Zambia |

| Mozambique |

| Botsuana |

| Angola |

| Zimbabue |

| Resto de África Austral |

| Por Tecnología | Energía Solar (Fotovoltaica y Energía Solar de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo Hidroeléctrico) | |

| Bioenergía | |

| Geotermia | |

| Energía Oceánica (Mareal y Undimotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Sudáfrica |

| Namibia | |

| Zambia | |

| Mozambique | |

| Botsuana | |

| Angola | |

| Zimbabue | |

| Resto de África Austral |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la capacidad en África Austral hasta 2031?

Las energías renovables instaladas deberían aumentar de 37,21 GW en 2025 a 86,63 GW en 2031, lo que implica una tasa de crecimiento anual del 15,12% durante el período de pronóstico (2026-2031).

¿Qué tecnología añadirá la mayor cantidad de nueva capacidad?

Se proyecta que la energía eólica terrestre registre la expansión más rápida, creciendo a una CAGR del 24,35% a medida que los contratos de compra de energía corporativos y las futuras reservas del REIPPPP desbloquean proyectos en el Cabo Oriental y Namibia.

¿Qué papel desempeñará el hidrógeno verde en la demanda futura?

El proyecto Hyphen de 7 GW de Namibia y el corredor Boegoebaai de Sudáfrica podrían absorber 12 GW de energías renovables para 2030, tensando el suministro de módulos y turbinas para los desarrolladores nacionales de servicios públicos y comerciales e industriales.

¿Cómo cambian las nuevas normas de transporte de electricidad la contratación corporativa?

La tarifa de transporte de electricidad de ZAR 0,12 por kWh de la NERSA permite el uso de las líneas de Eskom por terceros, lo que permite a las empresas en Gauteng y otras regiones contratar energía solar y eólica remota a precios aproximadamente un 15% inferiores a las tarifas de la red.

¿Cuál es el principal cuello de botella que limita las adiciones a corto plazo?

La congestión de transmisión en los corredores del Cabo Norte y Namibia está reduciendo la producción y retrasando las conexiones a la red; las mejoras por valor de más de ZAR 4.500 millones siguen esperando el cierre financiero.

¿Son manejables los riesgos cambiarios para los inversores extranjeros?

Las garantías de riesgo parcial de la IFC y el Banco Africano de Desarrollo cubren hasta el 40% de la exposición, pero el riesgo residual de tipo de cambio y las calificaciones soberanas por debajo del grado de inversión siguen empujando los márgenes de los préstamos a SOFR + 450-550 puntos básicos.

Última actualización de la página el: