Tamaño y Participación del Mercado de Embalaje Plástico en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

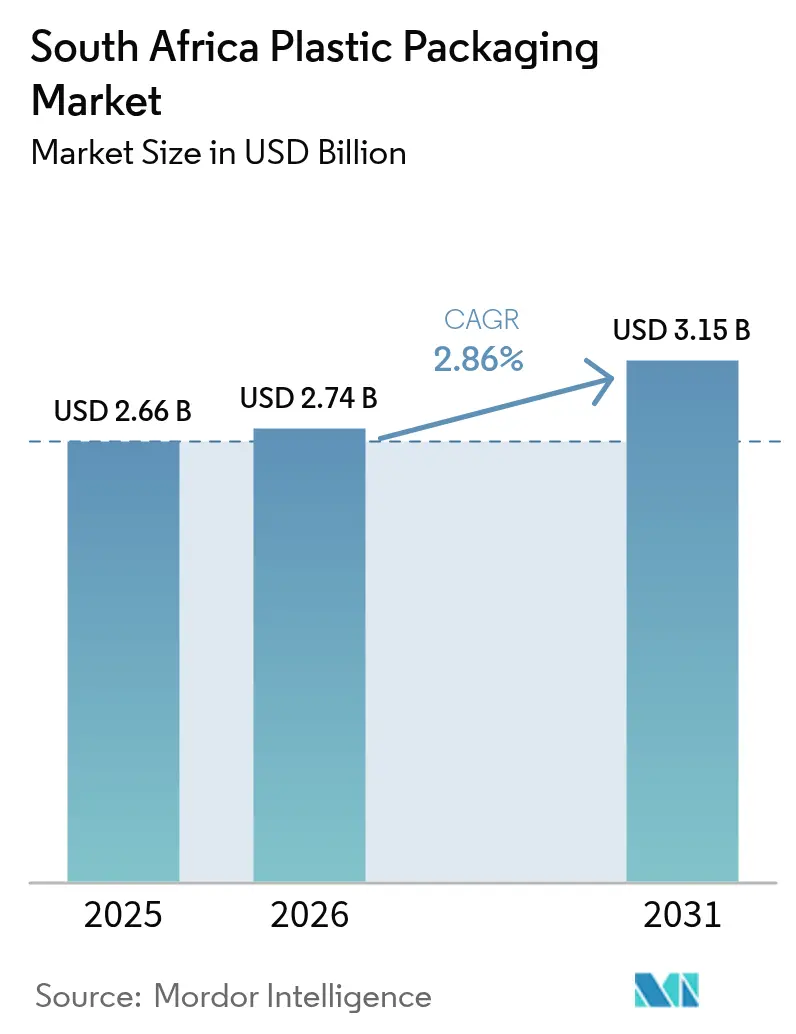

| Tamaño del mercado en el año base (2025) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.86% CAGR |

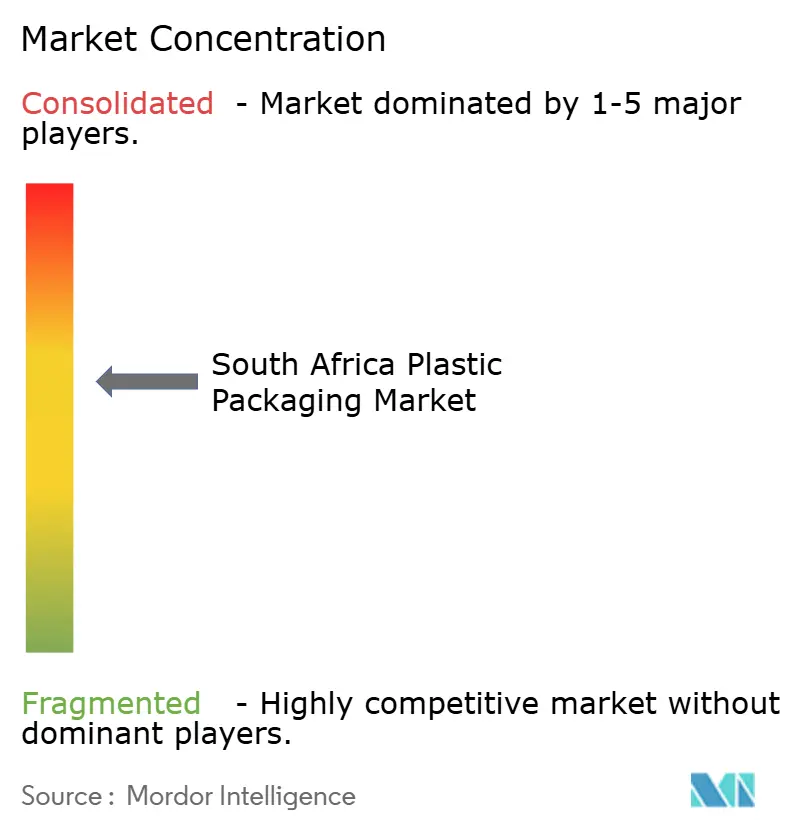

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Plástico en Sudáfrica por Mordor Intelligence

El tamaño del mercado de embalaje plástico en Sudáfrica fue valorado en USD 2,66 mil millones en 2025 y se estima que crecerá desde USD 2,74 mil millones en 2026 hasta alcanzar USD 3,16 mil millones en 2031, a una CAGR del 2,86% durante el período de pronóstico (2026-2031). Una mayor actividad logística, normas más estrictas sobre contenido reciclado y crónicas escaseces de electricidad están reconfigurando las estructuras de costos y el posicionamiento competitivo en toda la cadena de valor. Los grandes convertidores están instalando energía solar o de respaldo e integrando plantas de reciclaje para asegurar materias primas, mientras que las pequeñas y medianas empresas enfrentan costos de insumos en escalada y crecientes tarifas de cumplimiento normativo. La presión regulatoria para cerrar la brecha de circularidad está orientando a los propietarios de marcas hacia envases flexibles de un solo material y alternativas de base biológica, creando nichos premium para la innovación. Mientras tanto, las películas y preformas importadas de Asia intensifican la competencia de precios, acelerando la consolidación a medida que la escala se convierte en la principal cobertura contra la compresión de márgenes.

Conclusiones Clave del Informe

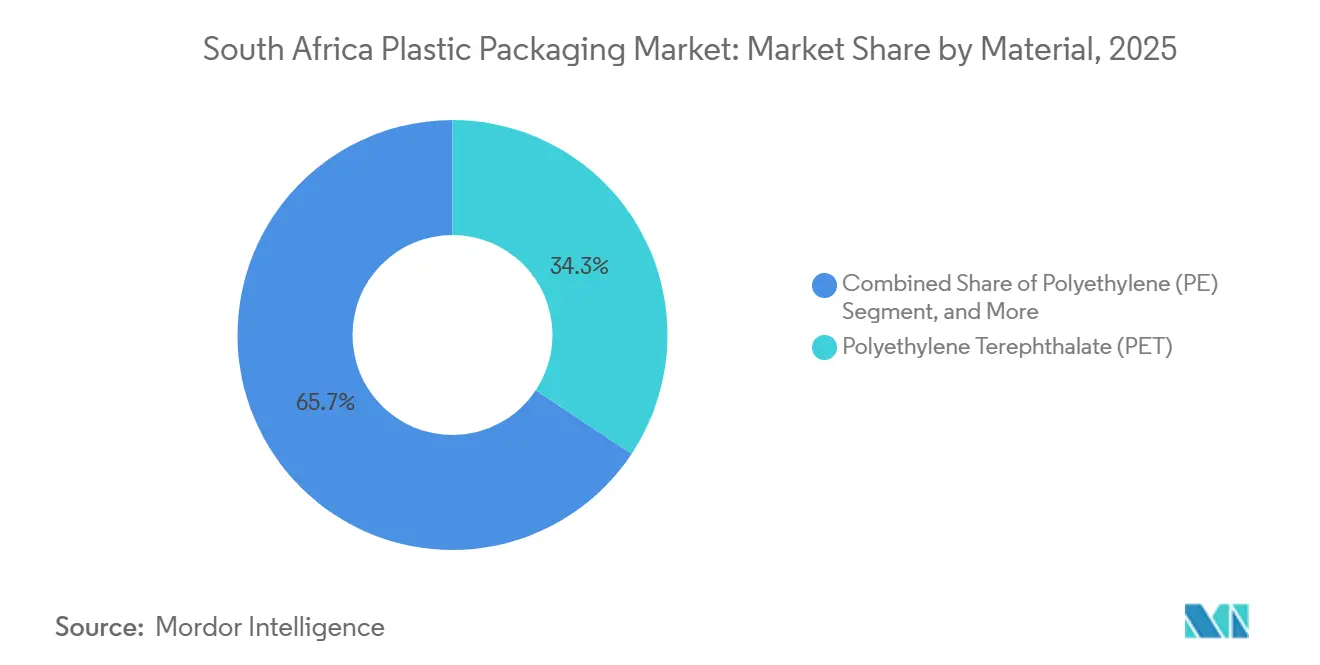

- Por material, el tereftalato de polietileno lideró con el 34,32% de la participación del mercado de embalaje plástico en Sudáfrica en 2025.

- Por tipo de producto, las botellas y frascos representaron el 41,98% de los ingresos en 2025, mientras que se proyecta que las películas y envolturas se expandirán a una CAGR del 4,07% hasta 2031.

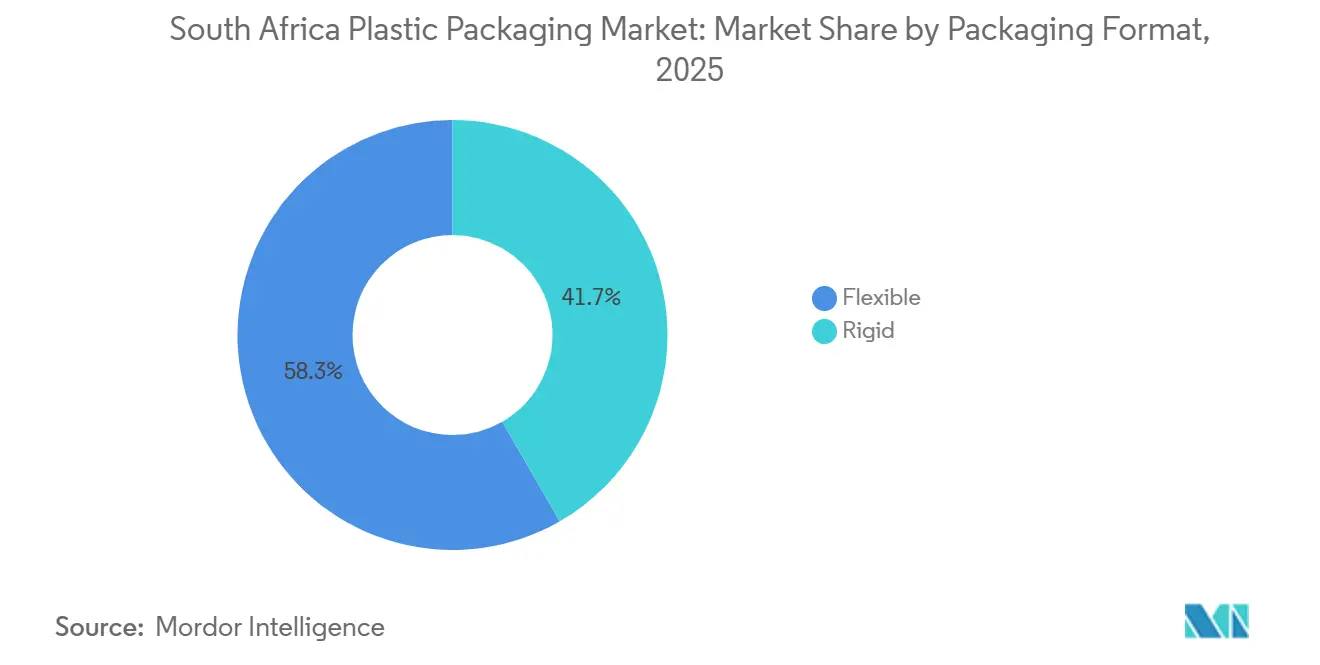

- Por formato de embalaje, los formatos flexibles capturaron el 58,31% del tamaño del mercado de embalaje plástico en Sudáfrica en 2025 y se prevé que crezcan a una CAGR del 3,32% hasta 2031.

- Por industria de usuario final, las aplicaciones alimentarias representaron el 39,21% de la demanda en 2025, mientras que el cuidado personal y del hogar avanza a una CAGR del 3,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje Plástico en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Bienes de Consumo | +0.8% | Centros urbanos de Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Propiedades Materiales Favorables de los Plásticos | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Expansión de la Logística de Comercio Electrónico y Entrega de Última Milla | +0.9% | Metrópolis de Johannesburgo, Ciudad del Cabo, Durban | Corto plazo (≤ 2 años) |

| Incentivos de Localización bajo la Política Industrial de Sudáfrica | +0.4% | Zonas Económicas Especiales y corredores industriales | Mediano plazo (2-4 años) |

| Auge del Embalaje de Alimentos y Productos Farmacéuticos Derivados del Cannabis | +0.1% | Instalaciones farmacéuticas | Corto plazo (≤ 2 años) |

| Adopción Creciente de Envases Flexibles de Un Solo Material para la Reciclabilidad | +0.6% | Productores de bienes de consumo de rápida rotación orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Bienes de Consumo

El crecimiento de la población urbana y el aumento del consumo de la clase media en Gauteng, el Cabo Occidental y KwaZulu-Natal sustentan un volumen sostenido para los envases de alimentos, bebidas y cuidado personal.[1]Statista, "Comercio electrónico en Sudáfrica," STATISTA.COM Se prevé que las plataformas de venta minorista en línea atiendan a casi 38 millones de usuarios domésticos para 2027, impulsando un mayor rendimiento para los convertidores de preparación y empaque enfocados en la personalización de tiradas cortas. Sin embargo, los paquetes directos al consumidor procedentes del extranjero llegan preempacados en sobres de fabricación extranjera, lo que obliga a los productores locales a competir en tiempo de entrega, agilidad de diseño e impresión de valor agregado, en lugar de en costo puro. La investigación de consumidores indica que los compradores que enfrentan el estrés del costo de vida toleran las primas ecológicas solo cuando el rendimiento y el precio se alinean, por lo que los formatos reciclables o de base biológica deben apuntar a la paridad en el punto de venta.[2]PwC Sudáfrica, "Voz del Consumidor 2025," PWC.CO.ZA

Expansión de la Logística de Comercio Electrónico y Entrega de Última Milla

Las plataformas de kits de comida, supermercados y comercio rápido requieren películas resistentes a la humedad, sellos robustos y características a prueba de manipulaciones que soporten múltiples puntos de manejo. Los mensajeros que operan motocicletas o bicicletas en condiciones climáticas variables prefieren envolturas de polietileno coextruido junto con etiquetas de tereftalato de polietileno impresas que permanecen legibles tras la exposición a la lluvia. Los nodos de distribución en Johannesburgo, Ciudad del Cabo y Durban están actualizando sus líneas de formado-llenado-sellado de alta velocidad, estimulando la demanda de bobinas con marcado láser y características de fácil apertura. Los propietarios de marcas ahora especifican certificaciones en línea de producción como ISO 22000 y Sedex, recompensando a los convertidores que invierten en diseño higiénico y trazabilidad en tiempo real.

Adopción Creciente de Envases Flexibles de Un Solo Material para la Reciclabilidad

Las tarifas de Responsabilidad Extendida del Productor aumentan cada año, incentivando el cambio de laminados multicapa a barreras de polietileno o polipropileno mono-reciclables. El Pacto Sudafricano de Plásticos documentó primeras tiradas comerciales que igualan el rendimiento de barrera al oxígeno y la humedad mediante metalización o recubrimientos de óxido de silicio en películas de polietileno mono. El material en bobina EcoLamHighPlus de Constantia Flexibles demuestra paridad de vida útil en aplicaciones de lácteos y carnes procesadas, al tiempo que satisface las normas de exportación europeas.[3]Constantia Flexibles, "EcoLamHighPlus," CFLEX.COM La adopción se ve moderada por una prima de costo del 15-20% y la capacidad doméstica limitada para reciclar películas metalizadas, aunque los mandatos de los propietarios de marcas multinacionales están acelerando la calificación en plantas de primer nivel.

Propiedades Materiales Favorables de los Plásticos

La alta transparencia, resistencia y atributos de bajo peso mantienen al tereftalato de polietileno y a las poliolefinas como elementos centrales en los formatos de bebidas, aceite comestible y envolturas industriales. PETCO registró una tasa de recuperación de botellas del 71% en 2024, lo que permite un suministro considerable de PET reciclado que apoya la producción de botellas en circuito cerrado. En formatos rígidos, la superior retención de carbonatación y la resistencia a roturas mantienen la ventaja del PET sobre el vidrio, particularmente para bebidas carbonatadas y aguas saborizadas. Las películas de polietileno flexible ofrecen resistencia a la perforación para el envoltorio de palés y el acolchado agrícola, reduciendo el desperdicio y las emisiones de transporte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Resinas y Preocupaciones Medioambientales | -0.6% | Convertidores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones Más Estrictas sobre Plásticos de Un Solo Uso | -0.4% | Jurisdicciones municipales | Mediano plazo (2-4 años) |

| Cortes de Electricidad que Interrumpen las Líneas de Producción | -0.7% | Centros de Gauteng y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Restricciones en el Suministro de Resina Reciclada por la Recolección Informal | -0.3% | Redes de recolección urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Resinas y Preocupaciones Medioambientales

Los precios de referencia de las resinas aumentaron bruscamente en 2025, con el tereftalato de polietileno promediando USD 1,13 por kg, un alza interanual del 27,8%.[4]ICIS, "Actualización de Precios de PET en África, Octubre 2025," ICIS.COM Los convertidores locales tuvieron dificultades para absorber los recargos, y al menos un actor importante cerró una planta de embalaje rígido tras una prolongada presión sobre los márgenes. El PET reciclado apto para uso alimentario se cotiza con una prima adicional porque los volúmenes de recolección siguen siendo insuficientes, lo que pone de relieve el dilema costo-sostenibilidad. Los gravámenes municipales sobre los envases de un solo uso agravan el estrés, empujando a los consumidores sensibles al precio hacia formatos de valor incluso cuando los propietarios de marcas impulsan soluciones más ecológicas.

Cortes de Electricidad que Interrumpen las Líneas de Producción

Eskom mantuvo cortes de electricidad de Etapa 5-6 durante el pico del invierno de 2025, cortando el suministro varias veces al día y reduciendo el tiempo de actividad de extrusión y moldeo por soplado. Los generadores diésel inflan los costos de conversión hasta en ZAR 1,00 por kg, socavando la competitividad de los productores domésticos de películas y de alto rendimiento. Las grandes multinacionales mitigan el riesgo instalando paneles solares en los tejados o suscribiendo acuerdos de compra de energía renovable, aunque los pequeños convertidores no pueden financiar una resiliencia equivalente. Los reinicios frecuentes deterioran los rendimientos de calidad, generando tasas de desperdicio que erosionan aún más los márgenes y crean retrasos en las entregas para los contratos de bienes de consumo de rápida rotación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del PET Enfrenta Vientos en Contra de Base Biológica

El tereftalato de polietileno (PET) contribuyó con el 34,32% de los ingresos del mercado de embalaje plástico en Sudáfrica en 2025, sustentando las bandejas de bebidas, aceite comestible y termoformado que exigen transparencia e integridad de barrera de gas. Una red madura de logística inversa recolectó 2,29 mil millones de envases de PET en 2024, lo que permite la producción de botella a botella en circuito cerrado en recicladores integrados con los principales convertidores. Los picos de costo en la resina virgen impulsaron a los propietarios de marcas hacia el PET reciclado apto para uso alimentario, pero el suministro sigue siendo escaso, por lo que persisten las primas de precio. Se espera que el mercado de embalaje plástico en Sudáfrica para aplicaciones de PET se expanda moderadamente a medida que los consumidores conscientes de la salud migren de los refrescos azucarados a las aguas saborizadas y bebidas funcionales, que aún favorecen los envases transparentes.

Los polímeros de base biológica y compostables, aunque todavía por debajo del 1% de penetración, se proyecta que crecerán un 3,82% anual hasta 2031 a medida que los compradores europeos impongan tarjetas de puntuación de sostenibilidad a los proveedores orientados a la exportación. Las universidades domésticas están pilotando biofilms inteligentes con pigmentos indicadores de deterioro, señalando oportunidades a largo plazo. El cloruro de polivinilo continúa en los blísteres para productos farmacéuticos, pero las percepciones de seguridad y los obstáculos para el reciclaje limitan una adopción más amplia. La demanda de poliolefinas en películas flexibles se mantiene boyante porque las bajas temperaturas de fusión reducen el consumo de energía, una ventaja durante los ciclos de cortes de electricidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Películas y Envolturas se Aceleran con el Impulso del Comercio Electrónico

Las botellas y frascos representaron el 41,98% de los ingresos del mercado de embalaje plástico en Sudáfrica en 2025, impulsados por los llenados de bebidas y cuidado personal. Las recientes actualizaciones de línea en una planta de botellas de PET de USD 68 millones añadieron capacidad con energía solar que suministra 3.500 millones de unidades al año, subrayando la confianza de los inversores en la demanda de envases rígidos. No obstante, las películas y envolturas avanzan a la CAGR más rápida del 4,07% porque el comercio minorista en línea favorece las sobreenvoltorias de bajo perfil y a prueba de manipulaciones. El mercado de embalaje plástico en Sudáfrica para las categorías de películas se beneficiará de las innovaciones en bobinas con diseños de fácil apertura marcados con láser que reducen el tiempo de preparación de pedidos.

Las bolsas flexibles de pie están incursionando en los nichos de salsas, detergentes y alimentos para mascotas anteriormente dominados por los recipientes rígidos. Una reciente adquisición de un fabricante de bolsas en Gauteng por ZAR 128 millones amplía el reciclaje interno que suministra polietileno de alta densidad reciclado como materia prima para apoyar los mandatos de bolsas de transporte. Las inminentes normas de contenido 100% reciclado para bolsas minoristas para 2027 están acelerando la consolidación, ya que la escala se vuelve obligatoria para asegurar materias primas a precios estables.

Por Formato de Embalaje: Los Formatos Flexibles Capturan la Prima de Reducción de Peso

Los formatos flexibles representaron el 58,31% de la participación en 2025, una ventaja explicada por ahorros de peso del 50-70% que se traducen en reducciones de flete y carbono apreciadas por los minoristas y propietarios de marcas. La participación del mercado de embalaje plástico en Sudáfrica para las opciones flexibles se ampliará, ya que los sellos a prueba de manipulaciones y la impresión digital de alta definición permiten una narrativa de marca premium en espacios reducidos. Los actores globales se han comprometido a elevar el contenido reciclado o renovable al 30% para 2030, dirigiendo capital hacia activos locales de extrusión y metalización de películas.

El embalaje rígido mantiene su posición donde la retención de carbonatación, el rendimiento de barrera y el impacto en el punto de venta son críticos. Sin embargo, la sensibilidad al costo, junto con los gravámenes sobre botellas de un solo uso en revisión, posiciona los envases rígidos de recarga y de bajo peso como estrategias defensivas más que como motores de crecimiento. Los pequeños convertidores que carecen de capital para equipos de inyección energéticamente eficientes enfrentan la erosión de volúmenes y pueden pivotar hacia cierres de nicho o tapas especiales.

Por Industria de Usuario Final: El Cuidado Personal y del Hogar Supera a la Alimentación

La demanda liderada por la alimentación representó el 39,21% del mercado de embalaje plástico en Sudáfrica en 2025, abarcando el envoltorio de productos frescos, películas para aperitivos y envases al vacío para carne. El alto desempleo y la inflación de los precios de los alimentos reducen el gasto en productos premium, frenando el crecimiento en las películas multicapa de alta barrera destinadas a cortes de carne de exportación. El tamaño del mercado de embalaje plástico en Sudáfrica para la alimentación podría, por tanto, crecer por debajo de la tendencia hasta que la confianza del consumidor se recupere.

El cuidado personal y del hogar es el segmento de usuario final de más rápida expansión, con una CAGR del 3,81%, impulsado por champús en sachet, cosméticos de tamaño de viaje y envases de concentrado recargables. Las marcas de belleza adoptan laminados mono-material reciclables e integran códigos QR para la transparencia de ingredientes, satisfaciendo las tarjetas de puntuación de sostenibilidad de los minoristas. La demanda farmacéutica se mantiene estable a medida que el código de barras serializado se vuelve obligatorio, impulsando la inversión en películas de blíster a prueba de manipulaciones y etiquetado conforme. El comercio electrónico de electrónica, los envolturas industriales y las películas agrícolas conforman el resto, cada uno sensible a los tipos de cambio y a las fluctuaciones estacionales de la demanda.

Análisis Geográfico

El mercado de embalaje plástico en Sudáfrica está geográficamente concentrado en Gauteng, el Cabo Occidental y KwaZulu-Natal, provincias que albergan la mayoría de los convertidores, propietarios de marcas y activos logísticos. Los corredores industriales de Gauteng alrededor de Johannesburgo y Pretoria ofrecen proximidad a las sedes corporativas y los principales centros de distribución de bienes de consumo de rápida rotación, convirtiéndola en el punto de lanzamiento natural para nuevos formatos de envase. El puerto de Durban en KwaZulu-Natal procesó 2,35 millones de TEU en 2025, garantizando que las importaciones de resinas y las exportaciones de productos terminados se muevan eficientemente hacia los mercados regionales de Botsuana, Namibia y Mozambique, aunque sujetos a recargos por congestión en temporada alta.

La comunidad de innovación del Cabo Occidental alrededor de Ciudad del Cabo fomenta líneas piloto para películas de base biológica y etiquetas inteligentes, mientras que los exportadores de vino y horticultura demandan bolsas de atmósfera modificada de alta integridad que protejan los productos premium en rutas de larga distancia hacia Europa. Sin embargo, las escaseces regionales de electricidad afectan a los tres centros, obligando a las empresas a presupuestar para respaldo diésel y elevando la penetración de la energía solar en tejados por encima de 10 MW entre los diez principales convertidores. Las provincias más pequeñas, como el Cabo Oriental con su clúster automotriz, dependen de formatos de envase rígidos y técnicos vinculados a las exportaciones de componentes, mientras que Mpumalanga se centra en el acolchado agrícola y las películas para ensilaje ligadas a los ciclos de producción de cereales.

Los acuerdos de comercio transfronterizo dentro de la Comunidad de Desarrollo de África Austral abren salidas modestas pero consistentes para sacos flexibles y mangas termorretráctiles enviados a Zimbabue y Zambia. Los volúmenes de exportación siguen siendo bajos en relación con el consumo doméstico, pero los estrictos requisitos de economía circular de la Unión Europea se aplican a los envíos de frutas en conserva y vino, motivando el rediseño de envases hacia el cumplimiento de materiales mono o de contenido reciclado. La aplicación municipal de las ordenanzas sobre bolsas de transporte varía: Ciudad del Cabo impone multas de hasta ZAR 10 millones por incumplimiento, pero los municipios del interior carecen de inspectores, creando un mosaico que recompensa a las cadenas nacionales capaces de armonizar especificaciones y abastecerse de proveedores conformes.

Panorama Competitivo

La dinámica competitiva en el mercado de embalaje plástico en Sudáfrica se sitúa a medio camino entre la fragmentación y la consolidación. Los diez mayores convertidores representan conjuntamente algo menos del 50% del valor, dejando espacio para especialistas en nichos y convertidores por contrato. Las multinacionales como Amcor, Mondi, Constantia Flexibles y Sealed Air aprovechan las cadenas globales de investigación y desarrollo para localizar películas de alta barrera y laminados reciclables, a menudo agrupando el suministro en múltiples mercados africanos para asegurar contratos de escala. Los grandes actores domésticos Nampak y Mpact persiguen la integración vertical: el brazo de reciclaje de Mpact produce 144.000 toneladas de escamas de PET al año, alimentando sus operaciones de botellas y aislando al grupo de los shocks de resina virgen.

El capital privado está acelerando la consolidación. Un acuerdo de febrero de 2026 vio a RMB Corvest y Alito Fund 2 adquirir una participación de control en el productor de envases flexibles Packaging World, apostando por clientes premium de bienes de consumo de rápida rotación y el crecimiento en bolsas reciclables. Anteriormente, Transpaco adquirió Premier Plastics por ZAR 128 millones, añadiendo experiencia en bolsas de transporte y polietileno reciclado. La Comisión de Competencia aprobó el plan de Amcor de adquirir los activos locales de Berry Global en marzo de 2025, señalando la tolerancia oficial hacia la consolidación siempre que se mantengan las reservas para pequeñas empresas.

Estratégicamente, las empresas líderes amplían la energía renovable, la impresión digital y las características de embalaje inteligente como las etiquetas NFC para el seguimiento de recargas. La escala sigue siendo la principal defensa contra la volatilidad de las resinas y el tiempo de inactividad por cortes de electricidad, aunque persisten nichos de innovación. Las empresas emergentes que desarrollan películas de base biológica se asocian con universidades para acceder a financiación mediante subvenciones, mientras que las plataformas tecnológicas integran a los recuperadores informales de residuos para asegurar materias primas recicladas. La planta de PET reciclado de Ballito de USD 68 millones ancla el suministro local de escamas de alta calidad, pero aún satisface solo una fracción de la demanda prevista, lo que indica que es probable que se anuncien más ampliaciones de capacidad.

Líderes de la Industria de Embalaje Plástico en Sudáfrica

Amcor plc

Nampak Ltd

Mpact Ltd

Constantia Flexibles GmbH

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: RMB Corvest y Alito Fund 2 compraron una participación mayoritaria en Packaging World para acelerar la penetración de bolsas reciclables.

- Febrero de 2026: Mpact confirmó el cierre de su planta de Springs, con el despido de casi 400 empleados ante la presión de las importaciones.

- Noviembre de 2025: Transpaco adquirió Premier Plastics por ZAR 128 millones, con efecto desde julio de 2025, ampliando su presencia en bolsas de transporte minoristas.

- Julio de 2025: Tetra Pak comprometió nuevo capital para localizar el suministro de envases de cartón y ampliar las asociaciones de reciclaje.

Alcance del Informe del Mercado de Embalaje Plástico en Sudáfrica

El Informe del Mercado de Embalaje Plástico en Sudáfrica está segmentado por Material (Polietileno, Polipropileno, Cloruro de Polivinilo, Tereftalato de Polietileno, Otros Materiales), Tipo de Producto (Botellas y Frascos, Bolsas de Plástico, Bolsas, Películas y Envolturas, Otros Tipos de Producto), Formato de Embalaje (Rígido, Flexible), Industria de Usuario Final (Alimentación, Bebidas, Salud y Productos Farmacéuticos, Cuidado Personal y del Hogar, Otras Industrias de Usuario Final) y Geografía (Sudáfrica). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Cloruro de Polivinilo (PVC) |

| Tereftalato de Polietileno (PET) |

| Otros Materiales |

| Botellas y Frascos |

| Bolsas de Plástico |

| Bolsas |

| Películas y Envolturas |

| Otros Tipos de Producto |

| Rígido |

| Flexible |

| Alimentación |

| Bebidas |

| Salud y Productos Farmacéuticos |

| Cuidado Personal y del Hogar |

| Otras Industrias de Usuario Final |

| Por Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Cloruro de Polivinilo (PVC) | |

| Tereftalato de Polietileno (PET) | |

| Otros Materiales | |

| Por Tipo de Producto | Botellas y Frascos |

| Bolsas de Plástico | |

| Bolsas | |

| Películas y Envolturas | |

| Otros Tipos de Producto | |

| Por Formato de Embalaje | Rígido |

| Flexible | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Salud y Productos Farmacéuticos | |

| Cuidado Personal y del Hogar | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de embalaje plástico en Sudáfrica en 2031?

Se proyecta que alcanzará USD 3,16 mil millones para 2031, avanzando a una CAGR del 2,86% desde 2026.

¿Qué material lidera actualmente la demanda en los envases plásticos sudafricanos?

El tereftalato de polietileno lidera con una participación de ingresos del 34,32% porque la transparencia y las propiedades de barrera satisfacen los requisitos de las bebidas.

¿Por qué los formatos flexibles crecen más rápido que los rígidos?

Los envases flexibles ofrecen ahorros de peso del 50-70%, menores emisiones de flete y cumplen más fácilmente con las normas de contenido reciclado, impulsando una CAGR del 3,32% hasta 2031.

¿Cuál es el segmento de uso final de más rápido crecimiento?

El embalaje de cuidado personal y del hogar se expande a una CAGR del 3,81% gracias a los sachets, tamaños de prueba e innovaciones en bolsas de recarga.

¿Cómo afectan los cortes de electricidad a los convertidores de embalaje?

Los cortes intermitentes de energía obligan a las plantas a utilizar generadores diésel, añadiendo hasta ZAR 1,00 por kg en costos adicionales y reduciendo el tiempo de actividad, lo que comprime los márgenes de las empresas más pequeñas.

¿Qué política está acelerando la adopción de películas flexibles de un solo material?

Las regulaciones de Responsabilidad Extendida del Productor de Sudáfrica imponen tarifas crecientes que recompensan los formatos mono-material reciclables frente a los laminados multicapa.

Última actualización de la página el: