Tamaño y Cuota del Mercado de Envases Metálicos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

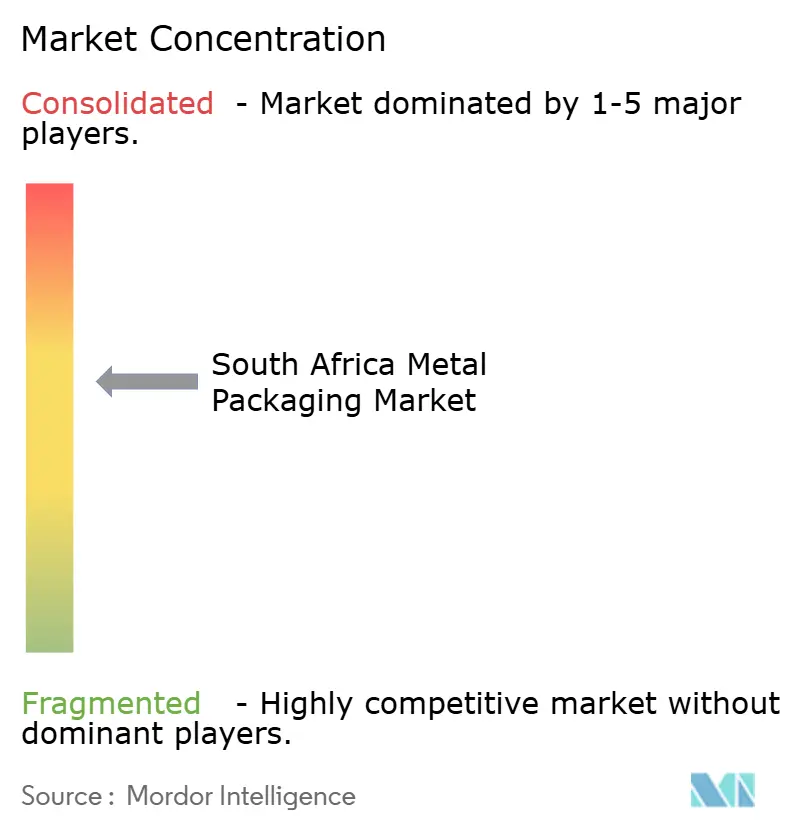

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos de Sudáfrica por Mordor Intelligence

El tamaño del mercado de envases metálicos de Sudáfrica fue valorado en USD 1.020 millones en 2025 y se estima que crecerá desde USD 1.060 millones en 2026 hasta alcanzar USD 1.270 millones en 2031, a una CAGR del 3,69% durante el período de previsión (2026-2031). Una expansión moderada acompaña a una base de demanda en maduración, un cumplimiento más riguroso de la Responsabilidad Extendida del Productor (EPR), y un desplazamiento sostenido de la preferencia del consumidor hacia formatos reciclables. El perfil ligero del aluminio, la infraestructura nacional de reciclaje y la economía logística de ahorro de combustible sostienen su dominancia, mientras que la propuesta de valor del acero en usos industriales de alto rendimiento desbloquea ganancias incrementales. Las microcervecerías artesanales, las plataformas de distribución directa al consumidor (DTC) de comestibles y las exportaciones de aerosoles diversifican los nodos de demanda, amortiguando parcialmente la presión sobre los márgenes provocada por la inflación de materias primas y los cuellos de botella portuarios. La consolidación —tanto nacional como transfronteriza— se acelera a medida que la escala se vuelve esencial para cubrir las oscilaciones de precios de metales base y financiar las innovaciones en revestimientos que eliminan el BPA, los PFAS y el PVC.

Conclusiones Clave del Informe

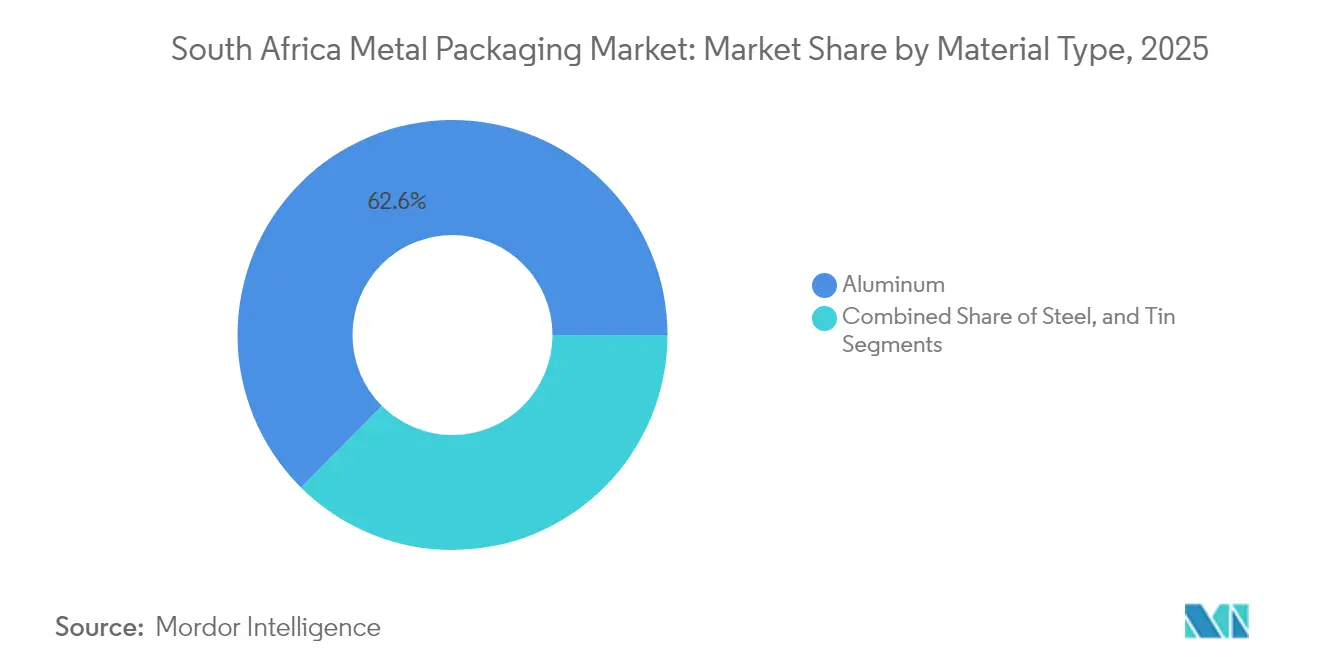

- Por material, el aluminio capturó el 62,55% de la cuota del mercado de envases metálicos de Sudáfrica en 2025; se prevé que el acero se expanda a una CAGR del 4,43% hasta 2031.

- Por tipo de producto, las latas contribuyeron con una cuota de ingresos del 39,15% en 2025, mientras que se pronostica que los contenedores a granel registren una CAGR del 4,88% hasta 2031.

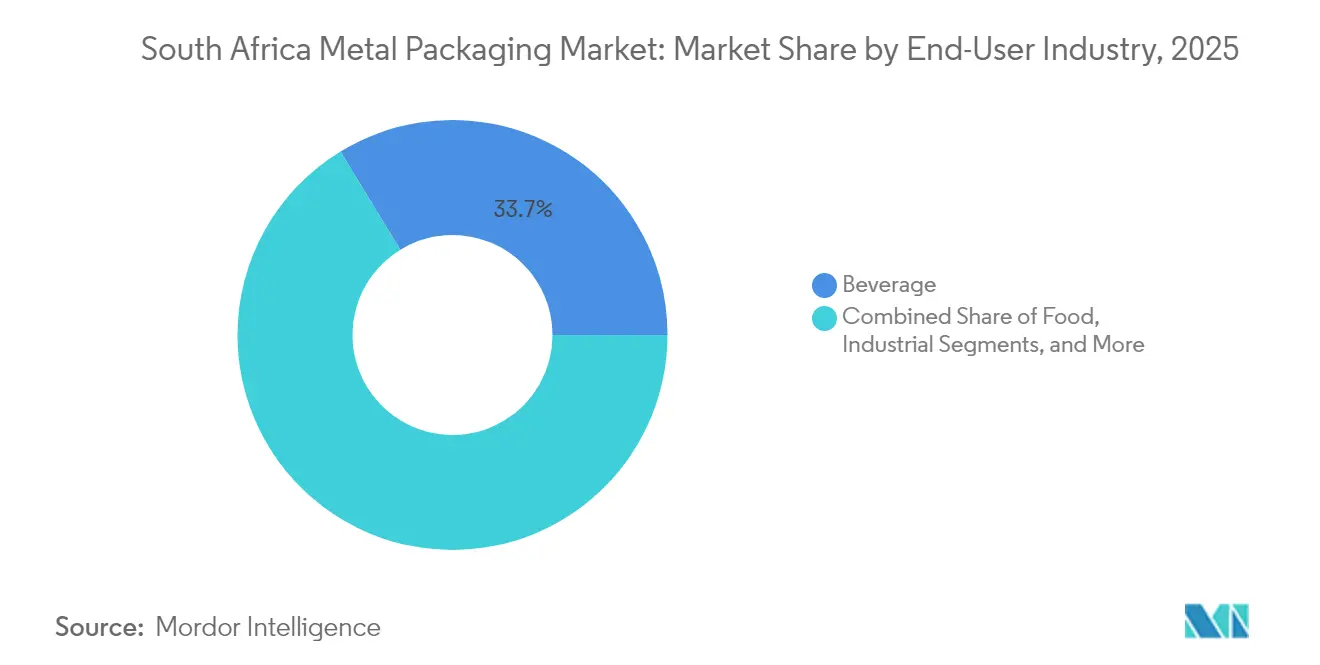

- Por industria de usuario final, las bebidas representaron el 33,72% del tamaño del mercado de envases metálicos de Sudáfrica en 2025; el segmento industrial avanza a una CAGR del 4,91% hasta 2031.

- Por tipo de revestimiento, el epoxi fenólico mantuvo una cuota del 45,98% en 2025, mientras que las alternativas libres de BPA están preparadas para una CAGR del 3,92% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Metálicos de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente Demanda de Latas de Bebidas por Parte de Cervecerías Artesanales | +0.8% | Nacional, concentrada en el Cabo Occidental y Gauteng | Mediano plazo (2-4 años) |

| Cambio hacia el Aluminio Ligero en Sustitución del Acero | +0.6% | Nacional, liderado por los principales productores de bebidas | Largo plazo (≥ 4 años) |

| Endurecimiento de la Legislación sobre Responsabilidad Extendida del Productor | +0.5% | Nacional, administrado a través de MetPac-SA | Corto plazo (≤ 2 años) |

| Auge de las Marcas de Alimentación Directas al Consumidor que Requieren Envases Metálicos Premium | +0.4% | Nacional, distribución con enfoque urbano | Mediano plazo (2-4 años) |

| Energía Solar en Sitio que Reduce los Costos Operativos de Energía para los Fabricantes de Latas | +0.3% | Nacional, centros de manufactura industrial | Mediano plazo (2-4 años) |

| Aumento de las Exportaciones de Aerosoles Automotrices que Impulsan el Consumo de Latas de Aerosol | +0.2% | Nacional, manufactura orientada a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Latas de Bebidas por Parte de Cervecerías Artesanales

El vibrante ecosistema de cervecerías artesanales de Sudáfrica impulsa una pronunciada trayectoria en el uso de latas de aluminio, ya que los microcerveceros buscan diferenciarse en los estantes mediante gráficas coloridas de tiradas cortas y mensajes ecológicos. La capacidad de Tiny Keg para atender al 40% de las cervecerías artesanales nacionales con 6 millones de latas en 2023 ejemplifica la escalabilidad de estos actores especializados. La tolerancia a precios premium compensa los menores volúmenes por lote, garantizando márgenes atractivos para los convertidores. La concentración de actividad en los corredores de Ciudad del Cabo y Johannesburgo aprovecha los flujos turísticos y los canales de venta minorista urbana que valoran las bebidas producidas localmente. La flexibilidad regulatoria bajo la Ley de Productos de Licor simplifica los trámites de licencias, fomentando el surgimiento de nuevas empresas y extensiones de línea hacia vinos enlatados y cócteles listos para beber. Esta dinámica posiciona a las cervecerías artesanales como defensoras influyentes de los programas de recolección de aluminio de ciclo cerrado vinculados a los objetivos de EPR.

Cambio hacia el Aluminio Ligero en Sustitución del Acero

Un decisivo cambio en 2013 de Coca-Cola hacia latas de aluminio bajo un contrato de suministro de ZAR 5.600 millones (USD 306,0 millones) con Nampak catalizó un movimiento sectorial generalizado de alejamiento del acero estañado. El ciclo de reciclaje del aluminio con un ahorro energético del 95% se alinea con los compromisos climáticos y reduce los costos de flete en un contexto de sostenida volatilidad en los precios de los combustibles. Aunque el Banco Mundial prevé un aumento del 4% en los precios del aluminio para 2025,[1]Analistas del Banco Mundial, "Perspectivas de los Mercados de Productos Básicos," Banco Mundial, worldbank.org el costo total de propiedad neto sigue siendo favorable al considerar la logística y los créditos de reciclaje. El cambio gana mayor impulso gracias a la superior capacidad de impresión del aluminio, que permite la creación de diseños de edición limitada que refuerzan la narrativa de marca. En consecuencia, las previsiones de mezcla de materiales indican que el aluminio consolida su posición de liderazgo, mientras que el acero migra hacia contenedores a granel, tambores y recipientes industriales recondicionados.

Endurecimiento de la Legislación sobre Responsabilidad Extendida del Productor

La implementación completa de la EPR bajo MetPac-SA impone cuotas obligatorias de recuperación y reciclaje a cada productor de envases, agudizando la lógica económica a favor de los metales infinitamente reciclables. Las sanciones económicas por incumplimiento incentivan el gasto de capital en nodos de recolección y tecnología de clasificación, tal como lo ejemplifica la asociación de mayo de 2025 entre MetPac-SA y GeT Metal Group.[2]Giampietri Zweli, "MetPac-SA y GeT Metal Group Celebran la Economía Circular de Envases Metálicos," MetPac-SA, metpacsa.org.za Los protocolos de cumplimiento claros reducen el riesgo de las inversiones en fundición y plantas de revestimiento nacionales, al tiempo que aceleran la consolidación del sector a medida que las empresas más pequeñas luchan con la carga administrativa. El entorno normativo amplía así el conjunto disponible de chatarra posconsumo, fortaleciendo aún más la ventaja competitiva de los sustratos de aluminio y acero en el mercado de envases metálicos de Sudáfrica.

Auge de las Marcas de Alimentación Directas al Consumidor que Requieren Envases Metálicos Premium

Las plataformas de distribución DTC de comestibles requieren envases robustos que soporten extensos trayectos de envío sin comprometer la integridad del producto. Las latas metálicas herméticas superan a los formatos flexibles en términos de resistencia a la perforación, ingreso de oxígeno y visibilidad a prueba de manipulaciones — atributos críticos para las marcas en línea que asumen plena responsabilidad por deterioros y retiradas de productos. La superior estética de la superficie permite gráficas fotorrealistas que mejoran la experiencia de desempaquetado, crucial para la retención de clientes. Los millennials urbanos de Johannesburgo y Ciudad del Cabo constituyen el núcleo demográfico DTC, y su preferencia por envases sostenibles coincide con la reciclabilidad prácticamente ilimitada del metal. Los convertidores capaces de producción de micro-lotes con tiempos de respuesta rápidos están asegurando pedidos recurrentes de emprendedores de alimentación DTC de rápida evolución, fortaleciendo la resiliencia de precios premium dentro del mercado de envases metálicos de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad de los Precios de Metales Base que Presiona los Márgenes | -0.9% | Nacional, afecta a todos los productores de envases metálicos | Corto plazo (≤ 2 años) |

| Sustitución por Bolsas de Plástico en Pinturas y Productos Químicos | -0.6% | Nacional, aplicaciones industriales | Mediano plazo (2-4 años) |

| Preocupaciones del Consumidor por el BPA que Frenan la Adopción de Latas con Revestimiento Epoxi | -0.4% | Nacional, aplicaciones de alimentación y bebidas | Largo plazo (≥ 4 años) |

| Congestión Portuaria y Cuellos de Botella Ferroviarios que Interrumpen el Suministro de Materias Primas | -0.5% | Nacional, impacto concentrado en operaciones costeras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de Metales Base que Presiona los Márgenes

Las oscilaciones en el costo de las materias primas de aluminio y hojalata erosionan la rentabilidad de los convertidores, especialmente para las empresas que carecen de líneas de cobertura o contratos de suministro plurianuales. La crónica volatilidad del rand amplifica los costos de la bobina importada, mientras que los cortes de energía inyectan ineficiencias de programación que incrementan el consumo unitario de energía. Trasladar los recargos resulta difícil en las categorías de bebidas y alimentos básicos sensibles al precio, lo que lleva a los actores de segundo nivel a salir del mercado o a consolidarse. Las tensiones de capital de trabajo elevan las necesidades de endeudamiento precisamente cuando las tasas de interés sudafricanas tienden al alza, comprimiendo los márgenes y retrasando el gasto en mantenimiento. Los grandes operadores establecidos aprovechan su escala de compras para asegurar condiciones favorables, reforzando una jerarquía ya concentrada dentro del mercado de envases metálicos de Sudáfrica.

Sustitución por Bolsas de Plástico en Pinturas y Productos Químicos

Los fillers industriales especifican cada vez más bolsas de polietileno de alta densidad (HDPE), atraídos por el ahorro de peso, los mangos ergonómicos y los dispensadores con boquilla que reducen la pérdida de residuos. Las eficiencias de envío reducen los presupuestos de flete en un sector donde el envasado puede superar el 15% de los costos de entrega. Para los productos químicos de uso general en particular, el valor de marca ejerce una influencia limitada, amplificando la elasticidad de precios que opera en contra del metal. Sin embargo, el metal conserva una ventaja donde la compatibilidad química, el rendimiento de barrera de vapor o la estabilidad de almacenamiento a largo plazo son críticos para la misión. Por tanto, los convertidores de metal deben articular narrativas de costo total de propiedad — como ciclos de reutilización o la seguridad de sellado triple sin fugas — para recuperar cuota frente a los competidores de formatos flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Dominancia del Aluminio Impulsa la Transición hacia la Sostenibilidad

El aluminio representó el 62,55% del mercado de envases metálicos de Sudáfrica en 2025, a medida que los productores de bebidas adoptaron el sustrato por su reciclabilidad y ahorro de peso. La CAGR del 4,43% del acero entre 2026 y 2031 subraya su creciente atractivo para contenedores a granel y cuerpos de aerosoles que priorizan la resistencia a la perforación sobre la ligereza. La hojalata, limitada por el costo y las restricciones de suministro, continúa cediendo territorios de nicho. El tamaño del mercado de envases metálicos de Sudáfrica se beneficia de la inversión de Hulamin en cuerpos de lata de producción nacional, que reduce la dependencia de las importaciones y acorta los plazos de entrega. La serie de revestimientos Securshield de AkzoNobel elimina el BPA, los PFAS y el PVC, garantizando así la penetración futura del aluminio en líneas de alimentos de alta acidez. En conjunto, estos desarrollos consolidan la cuota del mercado de envases metálicos de Sudáfrica correspondiente al aluminio, al tiempo que asignan espacio de crecimiento al acero en tambores industriales y barriles químicos recondicionados.

La circularidad del aluminio se alinea perfectamente con las cuotas de EPR que exigen resultados de reciclaje verificables; cada lata recuperada devuelve suficiente metal valioso para compensar los costos de recolección, fortaleciendo el perfil de margen dominante del sustrato. Las propiedades magnéticas del acero simplifican la separación en las instalaciones de recuperación de materiales, otorgándole una narrativa de sostenibilidad pragmática que resuena entre los fillers a granel de lubricantes y pinturas. La hojalata conserva su relevancia en válvulas de aerosol especializadas y líneas gourmet de nicho donde la resistencia a la corrosión supera el costo total. A medida que las carteras de los convertidores se amplían para abarcar opciones de múltiples sustratos, el mercado de envases metálicos de Sudáfrica demuestra capacidad adaptativa para atender tanto a las categorías de consumo de alto volumen como a los sectores industriales de alto rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Producto: Las Aplicaciones Industriales Reconfiguran la Dinámica de Crecimiento

Las latas captaron el 39,15% de los ingresos totales en 2025, impulsadas por el volumen consolidado de bebidas. Sin embargo, se proyecta que los contenedores a granel registren una CAGR del 4,88% hasta 2031. El tamaño del mercado de envases metálicos de Sudáfrica para tambores y barriles se expande con las exportaciones mineras y agroquímicas que requieren contenedores certificados por la ONU capaces de resistir los impactos del transporte marítimo. El modelo de DPI Recyclers de reacondicionamiento de tambores de 210 litros ilustra el potencial de economía circular integrado en los segmentos industriales. Las latas decorativas atraen a marcas de bebidas artesanales y alimentos gourmet que buscan causar una impresión duradera en el estante.

Los avances en la precisión de las válvulas de aerosol impulsan una demanda incremental de latas de aerosol monobloque y de dos piezas, dirigidas a pulidores automotrices y pulverizadores de cuidado personal. Las tapas y cierres, impulsados por la adquisición de Coleus Packaging por parte de Bericap, suministran tanto a los envasadores nacionales como a los exportadores regionales con tapas corona y soluciones de cierre a prueba de robo con rodillo (ROPP). El cambio en la mezcla de productos requiere la reconversión de las plantas de convertidores para adaptarse a una variedad de diámetros y tiradas de impresión en micro-lotes. Esta diversificación mejora la resiliencia general del mercado de envases metálicos de Sudáfrica.

Por Industria de Usuario Final: El Sector Industrial Lidera la Trayectoria de Crecimiento

Las bebidas se mantuvieron como el mayor nodo de demanda con el 33,72% en 2025; sin embargo, los clientes industriales encabezarán la expansión futura con una CAGR del 4,91%, impulsada por la demanda de productos químicos para minería, lubricantes y revestimientos para la construcción. La cuota del mercado de envases metálicos de Sudáfrica dedicada a lubricantes crece junto con la contribución del país del 17% al consumo total de lubricantes de África. Las pinturas y limpiadores en aerosol, destinados a mercados de exportación, aumentan aún más el volumen de producción. Mientras tanto, los procesadores de alimentos adoptan envases premium para comidas listas para consumir de larga duración comercializadas a través de canales DTC.

Los fillers farmacéuticos valoran la visibilidad a prueba de manipulaciones y la esterilidad del metal, y sus pedidos crean nichos de alto margen a pesar de un tonelaje absoluto menor. Las marcas de pinturas y revestimientos consideran bolsas de plástico para mercados decorativos, pero preservan el metal para grados industriales resistentes a solventes que exigen integridad de barrera. Esta división destaca cómo el tamaño del mercado de envases metálicos de Sudáfrica evoluciona alineando los atributos del envase con los requisitos de rendimiento del uso final, en lugar de perseguir una sustitución de materiales uniforme.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Revestimiento: La Innovación Libre de BPA Impulsa la Evolución del Mercado

Los revestimientos epoxi fenólicos suministraron casi la mitad de los volúmenes unitarios en 2025, gracias a su perfil equilibrado de costo y resistencia química. Sin embargo, las formulaciones libres de BPA muestran una tendencia al alza con una CAGR del 3,92%, a medida que los minoristas y los reguladores señalan los riesgos de los disruptores endocrinos. Securshield demuestra que los polímeros de nueva generación pueden cumplir los requisitos de durabilidad en proceso de retorta sin PFAS ni PVC, eliminando así las incertidumbres de cumplimiento para los exportadores que apuntan a los mercados de la Unión Europea. Las quimicas acrílicas y de poliéster satisfacen necesidades especializadas, como gráficas curadas por UV o contenidos altamente ácidos, al crear microsegmentos defensibles.

Los convertidores se diferencian mediante el conocimiento de aplicación interno, la velocidad de línea y el cambio rápido que soportan las tiradas de producción más pequeñas demandadas por las bebidas artesanales y las marcas DTC. La innovación en revestimientos se convierte así en una palanca decisiva en las licitaciones competitivas, elevando la capacidad técnica como piedra angular de las decisiones de compra dentro del mercado de envases metálicos de Sudáfrica.

Análisis Geográfico

Gauteng, el centro comercial de Sudáfrica, representa el mayor consumo de envases, dado que su cuota del 26,3% de la generación nacional de residuos y una densa presencia de envasado de bebidas. KwaZulu-Natal le sigue con el 17,9%, pero la crónica congestión portuaria en Durban — donde los buques esperaron hasta 16 días en 2024 — ha obligado a los convertidores a aumentar el stock de seguridad de productos terminados. El Cabo Occidental aporta el 14,7% y lidera la innovación en bebidas artesanales, aprovechando la economía turística de Ciudad del Cabo y los sólidos sistemas municipales de reciclaje.

Las provincias del interior, como Mpumalanga y Noroeste, generan una demanda industrial estable vinculada a la minería de carbón y platino, reforzando la exposición del mercado de envases metálicos de Sudáfrica a los ciclos de productos básicos. Los mandatos de EPR se aplican de manera uniforme en todo el país, armonizando los objetivos de recolección y permitiendo economías de escala en la logística de chatarra de retorno. Se espera que el comercio transfronterizo con la Comunidad de Desarrollo de África Austral (SADC) reciba vientos favorables incrementales a medida que el Área de Libre Comercio Continental Africana reduzca progresivamente los aranceles, posicionando a los convertidores sudafricanos para abastecer a Botsuana, Namibia y Zimbabue.

Las disparidades en infraestructura siguen siendo agudas: mientras Gauteng cuenta con enlaces integrados ferroviarios y viales, la limitada cobertura de carreteras pavimentadas en Limpopo infla los costos de última milla. Los planes del gobierno para concesionar partes de los corredores de carga ferroviaria de Transnet podrían desbloquear ganancias de capacidad para 2028, beneficiando a los productores de tambores de acero que dependen de los envíos de concentrados de manganeso y cromo. En general, la heterogeneidad geográfica exige un posicionamiento de inventario flexible y estrategias de exportación multipuerto para las empresas que compiten en el mercado de envases metálicos de Sudáfrica.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Nampak aprovecha sus líneas de latas de tres piezas y dos piezas, más tapas propietarias, para asegurar contratos de bebidas plurianuales, incluida la transición de aluminio de Coca-Cola. Su integración vertical en impresión, costura y reciclaje agiliza el control de costos y calidad. Ball Corporation y Crown Holdings despliegan I+D global para introducir tapas ligeras y material de cuerpo de embutición y planchado (D&I), desafiando a los operadores locales en métricas de rendimiento. Ardagh aprovecha sus estudios de diseño europeos para co-crear envolturas de cerveza artesanal de edición limitada, aumentando el atractivo de marca.

La adquisición de Eviosys por parte de Sonoco por USD 3.900 millones superpone la plataforma de latas de alimentos más grande del mundo sobre las relaciones con distribuidores locales, lo que probablemente intensificará la competencia en las categorías de aerosol y retorta. La expansión aguas arriba de Hulamin acorta los plazos de entrega de bobinas, mejorando la fiabilidad del suministro nacional. Los especialistas más pequeños, como DPI Recyclers y Tiny Keg, prosperan apuntando a tambores industriales recondicionados y tiradas de latas de micro-impresión enfocadas en artesanías, respectivamente — nichos que los grandes actores tienen dificultades para atender de manera económicamente viable.

El liderazgo tecnológico se centra en la química de revestimientos, la automatización de líneas y el rendimiento de recuperación de chatarra. Las empresas que invierten en instalaciones solares en sitio reducen la exposición a la red eléctrica y obtienen créditos ASG apreciados por los propietarios de marcas multinacionales. La fidelización de clientes se magnifica para los proveedores capaces de validar métricas de cuna a cuna, un criterio de compra fundamental para las grandes marcas de bebidas y los disruptores DTC por igual. Estas capacidades dictan el poder de negociación y la estabilidad de los márgenes en el mercado de envases metálicos de Sudáfrica.

Líderes de la Industria de Envases Metálicos de Sudáfrica

Nampak Limited

Ardagh Metal Packaging S.A.

Crown Holdings Inc.

Ball Corporation

CAN-PACK S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Los comentarios del sector reafirmaron el papel de liderazgo de Sudáfrica en la producción de envases africanos.

- Enero de 2025: MetPac-SA se asoció con GeT Metal Group para organizar un escaparate de economía circular en Johannesburgo, destacando la colaboración entre productores y recicladores.

- Agosto de 2024: Mauser Packaging Solutions adquirió un negocio sudafricano de tambores de plástico, ampliando su oferta de envases industriales.

- Agosto de 2024: Guala Closures finalizó el acuerdo de Coleus Packaging y relanzó la planta de Durban como Bericap South Africa.

Alcance del Informe del Mercado de Envases Metálicos de Sudáfrica

El envasado proporciona una cubierta protectora e informativa, protege el producto durante la manipulación, el almacenamiento y el movimiento, y ofrece información útil sobre el contenido del envase. El uso de metales, como acero, aluminio, hojalata, etc., para el envasado, se denomina envasado metálico. El estudio realiza un seguimiento de la demanda del Mercado de Envases Metálicos de Sudáfrica en términos de valor (USD Millones) a partir de la venta de dichas soluciones de envasado ofrecidas por diversos proveedores. El Mercado de Envasado de Sudáfrica está segmentado por Tipo de Material (Aluminio, Acero), Tipo de Producto (Latas, Contenedores a Granel, Barriles y Tambores de Envío, Tapas y Cierres) y Vertical de Usuario Final (Bebidas, Alimentación, Pinturas y Productos Químicos, Industrial). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (en USD millones) para todos los segmentos anteriores.

| Aluminio |

| Acero |

| Hojalata |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerosol | |

| Latas Decorativas | |

| Contenedores a Granel | |

| Tambores y Barriles | |

| Tapas y Cierres | |

| Otros Tipos de Producto |

| Alimentación |

| Bebidas |

| Pinturas, Revestimientos y Productos Químicos |

| Farmacéutica y Atención Sanitaria |

| Industrial |

| Otras Industrias de Usuario Final |

| Epoxi Fenólico |

| Acrílico |

| Poliéster |

| Alternativas Libres de BPA |

| Otros Tipos de Revestimiento |

| Por Tipo de Material | Aluminio | |

| Acero | ||

| Hojalata | ||

| Por Tipo de Producto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas de Aerosol | ||

| Latas Decorativas | ||

| Contenedores a Granel | ||

| Tambores y Barriles | ||

| Tapas y Cierres | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentación | |

| Bebidas | ||

| Pinturas, Revestimientos y Productos Químicos | ||

| Farmacéutica y Atención Sanitaria | ||

| Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Revestimiento | Epoxi Fenólico | |

| Acrílico | ||

| Poliéster | ||

| Alternativas Libres de BPA | ||

| Otros Tipos de Revestimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases metálicos de Sudáfrica para 2031?

Se prevé que el mercado alcance USD 1.270 millones en 2031, creciendo a una CAGR del 3,69%.

¿Qué material lidera la demanda unitaria?

El aluminio mantuvo una cuota del 62,55% en 2025 gracias a sus ventajas de reciclabilidad y peso.

¿Qué segmento de usuario final crecerá más rápido hasta 2031?

Las aplicaciones industriales, que abarcan productos químicos para minería y lubricantes, están preparadas para avanzar a una CAGR del 4,91%.

¿Cómo influye la legislación de EPR en las opciones de envasado?

Las cuotas obligatorias de recuperación favorecen los metales infinitamente reciclables, impulsando a los convertidores a invertir en capacidad de aluminio y acero.

¿Qué áreas geográficas generan el mayor consumo?

Gauteng y KwaZulu-Natal juntos generan más del 40% de la demanda nacional de envases, con el Cabo Occidental destacado en latas de bebidas artesanales.

¿Qué segmento de revestimiento se expande con mayor rapidez?

Se proyecta que las alternativas libres de BPA crezcan a una CAGR del 3,92% a medida que los consumidores conscientes de la salud y los reguladores impulsan revestimientos más seguros.

Última actualización de la página el: