Tamaño y Participación del Mercado de Reactores Modulares Pequeños (SMR)

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

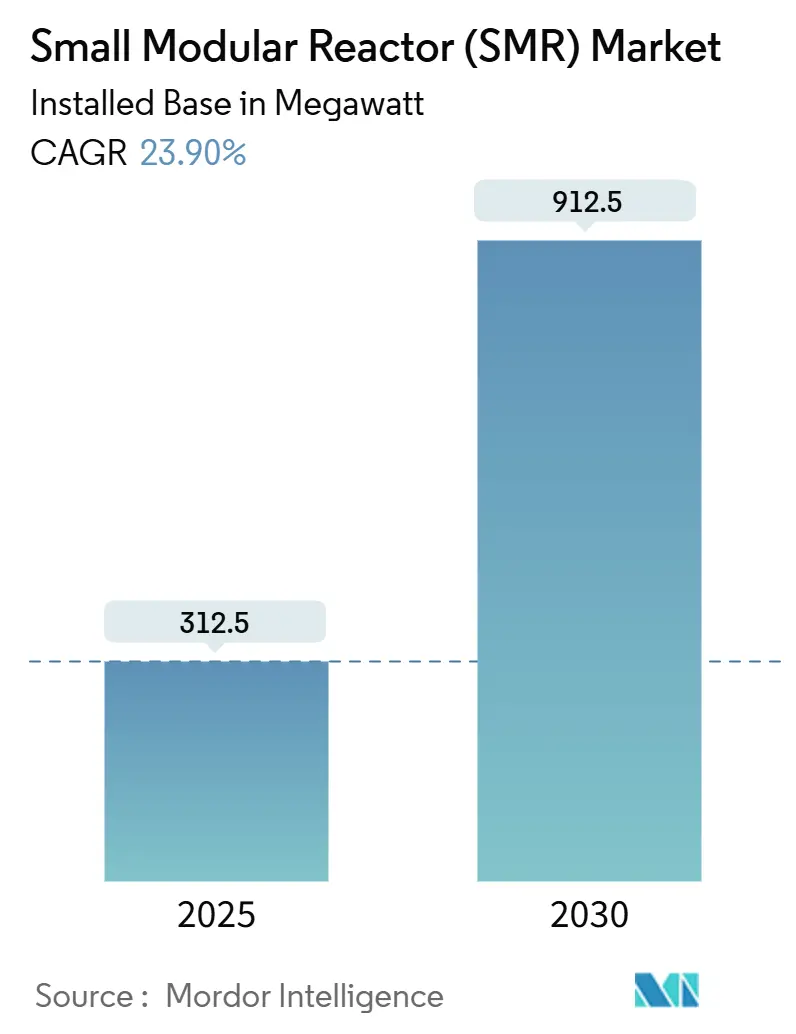

| Volumen del Mercado (2025) | 312.5 megavatio |

| Volumen del Mercado (2030) | 912.5 megavatio |

| Tasa de crecimiento (2025 - 2030) | 23.90% CAGR |

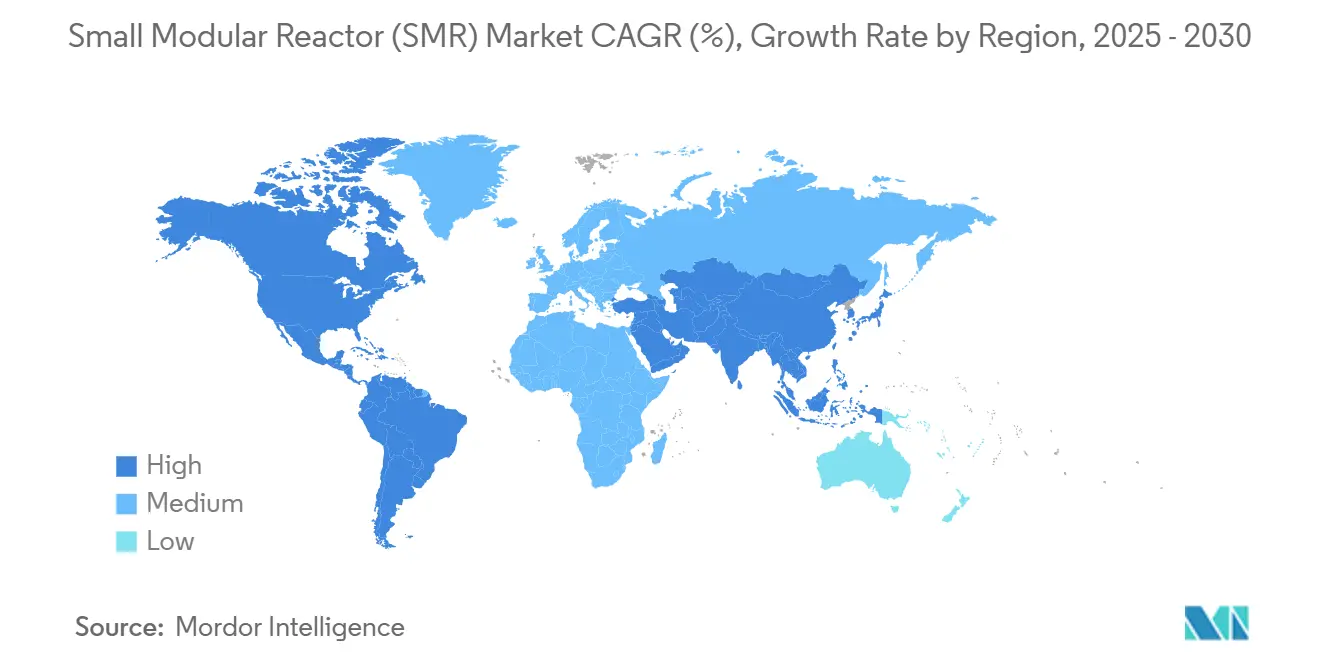

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactores Modulares Pequeños (SMR) por Mordor Intelligence

Se espera que el tamaño del mercado de reactores modulares pequeños en términos de base instalada crezca de 312,5 megavatios en 2025 a 912,5 megavatios en 2030, a una CAGR del 23,90% durante el período de pronóstico (2025-2030).

Las adiciones de capacidad siguen una clara tendencia hacia reactores fabricados en fábrica, que acortan los cronogramas de construcción y reducen los desembolsos de capital inicial. Los plazos acelerados de descarbonización, la intensificación de la legislación sobre seguridad energética y la creciente confianza en la fabricación modular convergen para desbloquear una nueva ola de inversión nuclear. Los gobiernos tratan los SMR como una fuente de energía de base flexible y baja en carbono que complementa las energías renovables intermitentes, mientras que los compradores industriales los consideran una vía de activo único para la descarbonización profunda del calor de proceso. Los proveedores que pueden obtener permisos en múltiples jurisdicciones y establecer cadenas de suministro repetibles se benefician primero. Sin embargo, el mercado de reactores modulares pequeños continuará absorbiendo riesgos de ejecución vinculados a sobrecostos en proyectos pioneros (FOAK), retrasos en la obtención de licencias y cuellos de botella en la fabricación de grado nuclear.

Conclusiones Clave del Informe

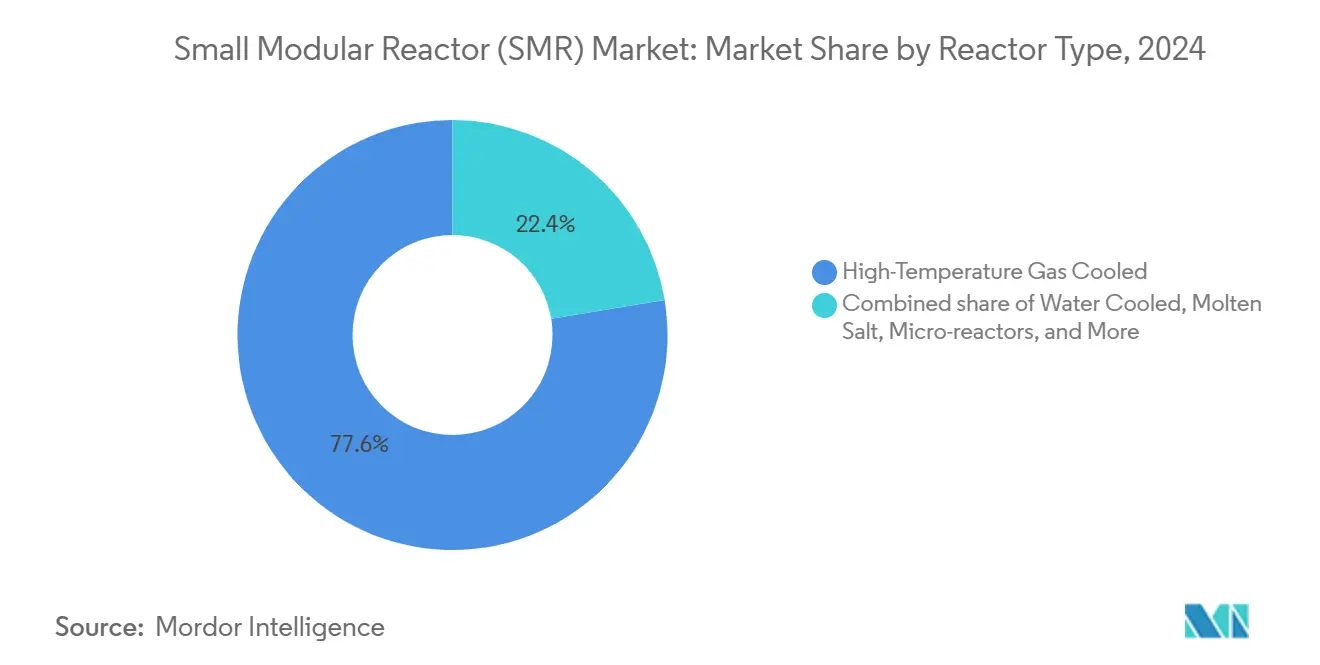

- Por tipo de reactor, los diseños refrigerados por gas de alta temperatura lideraron el mercado de reactores modulares pequeños con el 77,6% de la participación de mercado en 2024; se proyecta que los diseños refrigerados por agua se expandirán a una CAGR del 26,3% hasta 2030.

- Por aplicación, la energía conectada a la red representó el 76,8% del tamaño del mercado de reactores modulares pequeños en 2024, mientras que se proyecta que el calor de proceso industrial y el vapor avanzarán a una CAGR del 50,5% hasta 2030.

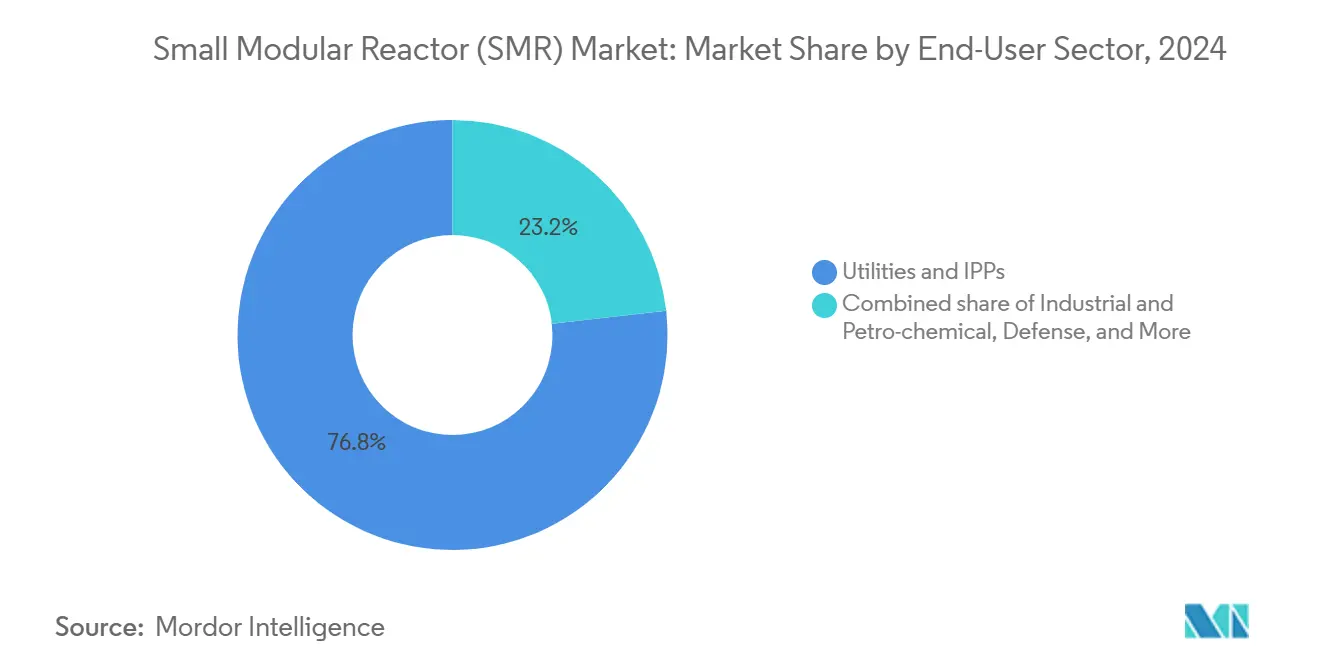

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía mantuvieron una participación de ingresos del 76,8% en el mercado de reactores modulares pequeños en 2024; se proyecta que las empresas industriales y petroquímicas registrarán la CAGR más alta del 42,6% de 2024 a 2030.

- Por geografía, Asia-Pacífico controló el 77,6% de la capacidad de 2024 en el mercado de reactores modulares pequeños, mientras que Europa está en camino de alcanzar una CAGR del 39,5% durante el período de perspectiva.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Reactor Modular Pequeño (SMR)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de descarbonización acelerada | +4.2% | Global (UE, América del Norte lideran) | Mediano plazo (2–4 años) |

| Políticas de seguridad energética posteriores a 2025 | +3.8% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| La fabricación modular en fábrica reduce el CAPEX | +3.1% | América del Norte, centros de la UE | Largo plazo (≥ 4 años) |

| Creciente demanda de calor industrial fuera de la red | +2.9% | Global, regiones mineras | Mediano plazo (2–4 años) |

| Localización del ciclo de combustible de uranio HALEU | +2.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas nacionales de crédito a la exportación de SMR | +1.8% | Estados Unidos, Canadá, Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Descarbonización Acelerada

Los objetivos corporativos de cero emisiones netas aceleran la adquisición de energía de base nuclear dedicada a medida que maduran las carteras de energía limpia. El compromiso de la COP28 de triplicar la capacidad nuclear mundial para 2050 ya está generando contratos firmes en el mercado de reactores modulares pequeños. La demanda del sector tecnológico es evidente en un acuerdo de 500 MW entre Google y Kairos Power, que ilustra un modelo directo de proveedor-cliente que elude la adquisición tradicional de servicios públicos.[1]GE Vernova, "Google firma una colaboración de energía nuclear avanzada de 500 MW," gevernova.com Los grupos industriales valoran la funcionalidad combinada de calor y energía, utilizando los SMR para descarbonizar el vapor y los procesos de alta temperatura que las energías renovables no pueden atender simultáneamente. A medida que se acercan los hitos climáticos intermedios de 2030, los compradores prefieren reactores que puedan fabricarse en entornos de fábrica controlados y entregarse en plazos comprimidos, impulsando el impulso en el mercado de reactores modulares pequeños.

Políticas de Seguridad Energética Posteriores a 2025

Las disrupciones geopolíticas en el suministro reposicionan la energía como una prioridad de seguridad nacional. El esquema REPowerEU de la Unión Europea consagra los SMR en su caja de herramientas de soberanía, mientras que el Banco de Exportación e Importación de los Estados Unidos aprobó una facilidad de 275 millones de USD para el despliegue de NuScale en Rumanía, subrayando cómo las naciones aprovechan las agencias de crédito para impulsar las exportaciones de reactores domésticos[2]Banco de Exportación e Importación de los Estados Unidos, "La Junta aprueba financiamiento para el SMR rumano," exim.gov. Los controles de exportación canalizan cada vez más los contratos hacia tecnología aliada, privilegiando a los proveedores de la OTAN y socios clave del Indo-Pacífico. La competitividad en costos cede temporalmente ante la seguridad del suministro, ampliando así la demanda potencial del mercado de reactores modulares pequeños en regiones que anteriormente eran reacias a adoptar soluciones nucleares.

La Fabricación Modular en Fábrica Reduce el CAPEX

Trasladar la actividad de construcción del sitio de obra a la fábrica aborda los sobrecostos que afectaron a las construcciones de escala de gigavatios. La expansión de BWXT en Ontario y la inversión de 600 millones de USD de GE Vernova en líneas de producción dedicadas de SMR demuestran cómo los proveedores buscan economías de escala impulsadas por el volumen. La fabricación paralela y las obras civiles en el sitio comprimen los cronogramas de entrega y reducen los intereses durante la construcción, mejorando el LCOE general del proyecto. Los proveedores que envían submódulos a través de fronteras encuentran tensión entre el arbitraje de costos global y las normas de contenido nacional impulsadas por las agendas de seguridad, pero la lógica industrial subyacente sigue siendo un impulsor fundamental del mercado de reactores modulares pequeños.

Creciente Demanda de Calor Industrial Fuera de la Red

Las industrias de proceso que abordan las emisiones de Alcance 1 tienden a gravitar hacia reactores capaces de suministrar vapor a 950 °C y electricidad desde un único activo. La evaluación de Dow Chemical de la integración de SMR en complejos petroquímicos es representativa de esta tendencia. Las operaciones mineras en regiones remotas también priorizan el calor y la energía nuclear transportables para reemplazar la generación diésel. Los contratos de calor premium ofrecen margen de maniobra que compensa a los proveedores por los mayores costos específicos del sector nuclear, ampliando la diversidad de ingresos dentro del mercado de reactores modulares pequeños.

Análisis del Impacto de las Restricciones del Mercado de Reactor Modular Pequeño (SMR)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Licencias prolongadas en múltiples jurisdicciones | -3.6% | Global (agudo en países con nueva energía nuclear) | Largo plazo (≥ 4 años) |

| Altos sobrecostos en proyectos pioneros | -2.8% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Brecha en la fabricación de grado nuclear especializado | -2.1% | Centros de fabricación globales | Mediano plazo (2–4 años) |

| Presiones de exclusión de fondos ESG públicos | -1.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Licencias Prolongadas en Múltiples Jurisdicciones

Las revisiones de diseño abarcan entre 5 y 7 años incluso para los SMR de agua ligera, y la Evaluación de Diseño Genérico del Reino Unido ilustra cómo la regulación exhaustiva alarga los plazos de comercialización [3]Oficina de Regulación Nuclear, "Orientación sobre la Evaluación de Diseño Genérico," onr.gov.uk. Los esfuerzos del Foro de Reguladores de SMR del OIEA para agilizar el progreso de la aceptación mutua han sido lentos porque la supervisión nuclear sigue siendo una expresión de soberanía nacional. Los proveedores que obtienen aprobaciones tempranas aseguran ventajas competitivas duraderas dentro del mercado de reactores modulares pequeños, pero los diversos conceptos tecnológicos aún requieren expedientes discretos, lo que amplifica la carga burocrática para los innovadores.

Altos Sobrecostos en Proyectos Pioneros

Los despliegues iniciales a menudo superan las estimaciones de capital tempranas debido a la limitada madurez de la cadena de suministro y a las amplias contingencias específicas del proyecto. El clúster de SMR de Darlington en Ontario tiene un presupuesto de 20.900 millones de CAD (15.000 millones de USD), lo que refleja las primas de riesgo incorporadas en un conjunto de cuatro reactores de 300 MW. La menor escala de la planta limita las economías de escala naturales, por lo que el desempeño financiero depende de la producción en serie tras la finalización del proyecto pionero. Los sobrecostos persistentes pondrían en peligro la confianza de los inversores y amenazarían el impulso de las políticas, ejerciendo presión sobre los proveedores para que demuestren visiblemente disciplina en costos en todo el mercado de reactores modulares pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Reactor Modular Pequeño (SMR)

Por Tipo de Reactor:

La Velocidad de Despliegue Favorece los Diseños Refrigerados por AguaLos reactores refrigerados por gas de alta temperatura capturaron el 77,6% de la capacidad de 2024, lo que equivale a la mayor porción de la participación del mercado de reactores modulares pequeños. El atractivo del segmento se basa en su seguridad intrínseca y en temperaturas de salida de hasta 950 °C para el calor industrial pesado. Sin embargo, los reactores refrigerados por agua superarán a todos sus rivales, registrando una CAGR del 26,3% hasta 2030. Los reguladores están familiarizados con las plataformas de agua a presión y agua en ebullición adaptadas del legado de gigavatios, lo que acorta los ciclos de certificación y abre ventas a corto plazo. Como resultado, las tecnologías refrigeradas por agua representan la vanguardia de las carteras de construcción en Canadá, los Estados Unidos y algunos estados de la UE. El tamaño del mercado de reactores modulares pequeños atribuible a las variantes refrigeradas por agua está, por tanto, preparado para expandirse mucho más rápido que la base instalada de HTGR, duradera pero de movimiento más lento. Durante el período de pronóstico, los proveedores posicionados con ambas clases de reactores cubren las incertidumbres del mercado y capturan flujos de ingresos mutuamente reforzados.

Si bien los conceptos de sal fundida y espectro rápido permanecen en la fase de demostración, abordan brechas estratégicas en la utilización del combustible y la minimización de residuos. Los micro-reactores por debajo de 50 MW crean un carril adyacente para la defensa, la minería y las comunidades árticas donde la transportabilidad y la puesta en marcha rápida superan a la eficiencia. Aunque su contribución absoluta al tamaño del mercado de reactores modulares pequeños es modesta, su crecimiento de dos dígitos introduce diversidad tecnológica que mantiene la presión competitiva sobre los proveedores convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

El Calor Industrial Reconfigura la Demanda de SMREl uso conectado a la red dominó en 2024, representando el 76,8% de la capacidad instalada, lo que refleja la familiaridad de las empresas de servicios públicos y la facilidad de acceso al mercado. No obstante, se prevé que el calor de proceso industrial se expanda a una tasa anual del 50,5% a medida que los fabricantes descarbonizan los crackers de vapor, el procesamiento de minerales y la síntesis de amoníaco. El rápido ascenso del segmento señala que las métricas centradas en la electricidad subestiman los ingresos totales potenciales en el mercado de reactores modulares pequeños. Las operaciones mineras fuera de la red y las microrredes aisladas valoran la energía de base continua y la independencia de las volátiles cadenas de suministro de diésel. Los proyectos piloto de desalinización y calefacción urbana en Oriente Medio y el norte de Europa amplían aún más la aplicabilidad de los SMR, aunque permanecen en las primeras etapas de pruebas comerciales. Los contratos de defensa, como el Proyecto Pele del Departamento de Defensa de los Estados Unidos, aumentan la demanda de micro-reactores y demuestran el apetito militar por energía resiliente. A medida que se amplía el alcance de las aplicaciones, los proveedores deben adaptar sus estrategias de licencias y modelos de negocio para ajustarse a las particularidades técnicas y financieras de los diferentes segmentos de clientes en la industria de reactores modulares pequeños.

Por Sector de Usuario Final:

La Industria Gana ParticipaciónLas empresas de servicios públicos y los productores independientes de energía poseían el 76,8% de la capacidad de 2024, pero se proyecta que los compradores industriales y petroquímicos registrarán una CAGR del 42,6% hasta 2030. La adquisición directa por parte de operadores de centros de datos, empresas de química especializada y productores de metales comprime los ciclos de negociación y reduce el riesgo de financiamiento mediante acuerdos de compra a precio fijo. Los grupos mineros están evaluando la integración de SMR para reducir la dependencia del diésel en minas remotas, lo que podría generar nuevos ingresos por servicios a largo plazo para los proveedores de reactores. Las entidades gubernamentales y de defensa ocupan un nicho más pequeño pero estable dentro del mercado de reactores modulares pequeños, aprovechando los presupuestos soberanos y los procesos de aprobación simplificados. La diversificación de usuarios finales suaviza la exposición a los cambios de política en cualquier sector individual, aunque aumenta la complejidad comercial y acentúa la necesidad de paquetes de servicio de reactor configurables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Reactor Modular Pequeño (SMR) en Asia-Pacífico

Asia-Pacífico concentró el 77,6% de la capacidad de 2024 tras la conexión de China de su ACP100 en Changjiang y la asignación por parte de Corea del Sur de 1.800 millones de USD hasta 2034 para reactores modulares pequeños marítimos y terrestres. Los marcos de permisos simplificados, el financiamiento dirigido por el Estado y la integración de políticas industriales sustentan la contribución desproporcionada de la región al mercado de reactores modulares pequeños. Los acuerdos de consorcio de Japón con proveedores estadounidenses tienen como objetivo revitalizar las cadenas de suministro nucleares nacionales y reforzar las alianzas estratégicas.

Mercado de Reactor Modular Pequeño (SMR) en Europa

Europa emerge como el mercado de expansión más rápida, con una CAGR proyectada del 39,5% hasta 2030, respaldada por la Alianza SMR de la Comisión Europea de febrero de 2024. La cooperación entre Francia e Italia y las inyecciones de capital checo en Rolls-Royce SMR ilustran una arquitectura colaborativa que agrupa la capacidad de ingeniería y distribuye el riesgo financiero dentro del mercado de reactores modulares pequeños.[4] Polonia, Estonia y Finlandia se han orientado hacia el BWRX-300, lo que señala una convergencia tecnológica que podría agilizar los permisos en múltiples jurisdicciones.

Mercado de Reactor Modular Pequeño (SMR) en las Américas y MEA

América del Norte mantiene un perfil de crecimiento estable pero más lento. La NRC de EE. UU. aprobó el diseño mejorado de 77 MWe de NuScale, mientras que Ontario otorgó la primera licencia de construcción dentro de una economía del G7. Sin embargo, los mayores costos laborales y los complejos marcos regulatorios federales-estatales moderan el avance general del mercado de reactores modulares pequeños. América del Sur y Oriente Medio y África siguen siendo incipientes, y requieren financiamiento externo y apoyo para el desarrollo de capacidades antes de que se materialicen despliegues significativos.

Panorama Competitivo

El mercado de reactores modulares pequeños exhibe una concentración moderada, ya que los conglomerados nucleares establecidos aprovechan sus profundos antecedentes regulatorios, mientras que las empresas emergentes respaldadas por capital de riesgo introducen física de reactores disruptiva y digitalizan la fabricación. GE Hitachi, Westinghouse y Rolls-Royce dominan los contratos iniciales con empresas de servicios públicos a través de plataformas de agua ligera evolutivas. En paralelo, X-Energy, Kairos Power y TerraPower defienden innovaciones de alta temperatura, sal fundida y espectro rápido. El Organismo Internacional de Energía Atómica rastrea 98 conceptos activos de SMR, pero solo un subconjunto ha superado hitos formales de licencias.[5]Organismo Internacional de Energía Atómica, "Estado de Desarrollo de SMR," iaea.org Las líneas de batalla estratégicas se forman cada vez más en torno a la localización de la cadena de suministro, la producción en serie en fábrica y los acuerdos exclusivos de compra con grandes empresas industriales. Las alianzas de proveedores con especialistas en ingeniería, adquisiciones y construcción —ejemplificadas por el consorcio Clinch River de la Autoridad del Valle de Tennessee— refuerzan la credibilidad de ejecución. En general, las certificaciones de primer movimiento y la capacidad de fabricación siguen siendo los filtros competitivos decisivos que dan forma al posicionamiento a largo plazo en el mercado de reactores modulares pequeños.

Líderes de la Industria de Reactores Modulares Pequeños (SMR)

NuScale Power

Rosatom (OKBM)

China National Nuclear Corp.

Rolls-Royce SMR

TerraPower

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Reactor Modular Pequeño (SMR)

- NuScale Power

- Rolls-Royce SMR

- TerraPower

- Rosatom & JSC OKBM

- X-energy

- GE Hitachi Nuclear Energy

- Holtec International

- BWX Technologies

- Mitsubishi Heavy Industries

- China National Nuclear Corp. (CNNC)

- Korea Atomic Energy Research Institute (KAERI)

- EDF-NUWARD

- Ontario Power Generation

- Candu Energy (SNC-Lavalin)

- Ultra Safe Nuclear Corp.

- Westinghouse eVinci

- Fluor Corp.

- AtkinsRealis (formerly SNC-Lavalin)

- Ansaldo Nucleare

- KEPCO E&C

Desarrollo Reciente de la Industria en el Mercado de Reactor Modular Pequeño (SMR)

- Abril de 2025: Ontario Power Generation obtuvo una licencia de construcción para una unidad BWRX-300 en Darlington, inaugurando la primera construcción de SMR en una nación del G7.

- Marzo de 2025: X-Energy presentó una solicitud de permiso de construcción para una planta Xe-100 en Texas, marcando un paso significativo en la comercialización estadounidense de tecnología refrigerada por gas de alta temperatura.

- Marzo de 2025: Canadá comprometió 304 millones de CAD a AtkinsRéalis para la ingeniería de reactores CANDU de próxima generación, fortaleciendo así la resiliencia de la cadena de suministro nuclear nacional.

- Enero de 2025: La Autoridad del Valle de Tennessee designó a Bechtel, Sargent & Lundy y GE Hitachi como contratistas principales para el SMR de Clinch River, respaldado por 800 millones de USD en financiamiento del Departamento de Energía.

Alcance del Informe del Mercado Global de Reactores Modulares Pequeños (SMR)

Resumen de la Segmentación

| Refrigerado por Agua (Terrestre y Marino) |

| Refrigerado por Gas de Alta Temperatura |

| Sal Fundida |

| Espectro de Neutrones Rápidos |

| Micro-reactores |

| Energía Conectada a la Red |

| Electrificación Fuera de la Red/Remota |

| Calor de Proceso Industrial y Vapor |

| Desalinización y Calefacción Urbana |

| Bases de Defensa y Militares |

| Empresas de Servicios Públicos e IPPs |

| Industrial y Petroquímico |

| Minería y Operaciones Remotas |

| Gobierno/Defensa |

| Instituciones de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Francia | |

| Italia | |

| Suecia | |

| Dinamarca | |

| Suiza | |

| Polonia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Reactor | Refrigerado por Agua (Terrestre y Marino) | |

| Refrigerado por Gas de Alta Temperatura | ||

| Sal Fundida | ||

| Espectro de Neutrones Rápidos | ||

| Micro-reactores | ||

| Por Aplicación | Energía Conectada a la Red | |

| Electrificación Fuera de la Red/Remota | ||

| Calor de Proceso Industrial y Vapor | ||

| Desalinización y Calefacción Urbana | ||

| Bases de Defensa y Militares | ||

| Por Sector de Usuario Final | Empresas de Servicios Públicos e IPPs | |

| Industrial y Petroquímico | ||

| Minería y Operaciones Remotas | ||

| Gobierno/Defensa | ||

| Instituciones de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Italia | ||

| Suecia | ||

| Dinamarca | ||

| Suiza | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Argentina | |

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué adiciones de capacidad se proyectan para el mercado de reactores modulares pequeños para 2030?

Se espera que la capacidad instalada total aumente de 312,5 MW en 2025 a 912,5 MW en 2030, respaldada por una CAGR del 23,9%.

¿Qué región está creciendo más rápido en el despliegue del mercado de reactores modulares pequeños?

Europa muestra la trayectoria de crecimiento más alta, con una CAGR del 39,5% impulsada por las iniciativas coordinadas de la Alianza SMR de la Comisión Europea.

¿Qué tipo de reactor captará la mayor demanda incremental hasta 2030 en el mercado de reactores modulares pequeños?

Se prevé que los SMR refrigerados por agua, como los diseños BWRX-300 y NuScale, se expandirán a una CAGR del 26,3% debido a la familiaridad regulatoria y las carteras de construcción a corto plazo.

¿Por qué las empresas industriales invierten directamente en el mercado de reactores modulares pequeños?

Los compradores industriales buscan electricidad de base dedicada y vapor de alta temperatura para descarbonizar sus operaciones, y los plazos de los proyectos se alinean con los hitos de cero emisiones netas de 2030.

¿Cómo mejoran los módulos fabricados en fábrica la economía del proyecto para el mercado de reactores modulares pequeños?

La fabricación modular traslada el trabajo crítico a entornos controlados, mejorando la calidad, comprimiendo los cronogramas y reduciendo los intereses durante la construcción, todo lo cual reduce los costos nivelados a lo largo del ciclo de vida de la planta.

Última actualización de la página el: