Tamaño y Participación del Mercado de Adhesivos de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

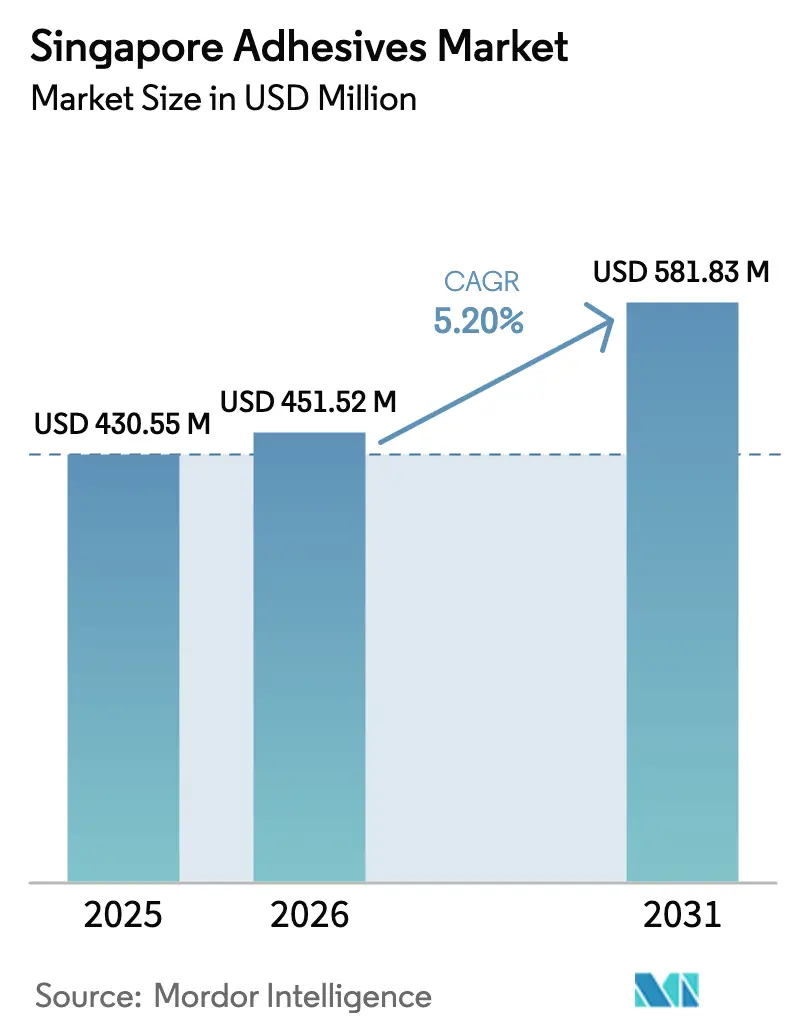

| Tamaño del mercado en el año base (2025) | 430.55 Millones de dólares |

| Tamaño del Mercado (2026) | 451.52 Millones de dólares |

| Tamaño del Mercado (2031) | 581.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

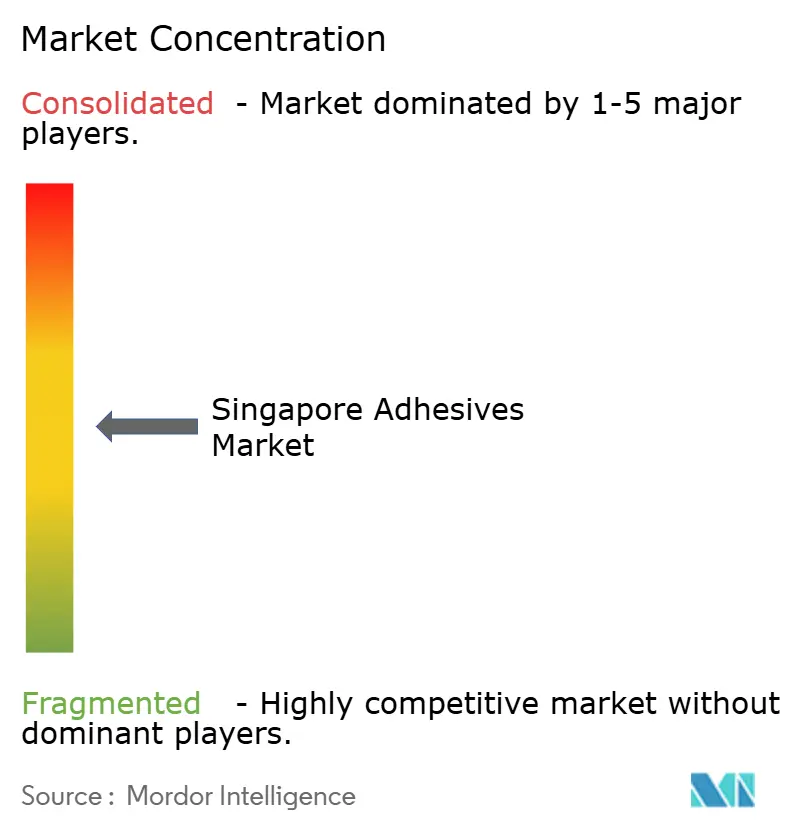

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Singapur por Mordor Intelligence

El tamaño del Mercado de Adhesivos de Singapur fue valorado en USD 430,55 millones en 2025 y se estima que crecerá desde USD 451,52 millones en 2026 hasta alcanzar USD 581,83 millones en 2031, a una CAGR del 5,20% durante el período de pronóstico (2026-2031). La demanda se concentra en el ecosistema de suministro estrechamente integrado de Singapur, que abarca electrónica avanzada, embalaje omnicanal, construcción sostenible y dispositivos biomédicos. Los programas de infraestructura, como el Plan Maestro de Transporte Terrestre 2040, con un presupuesto de SGD 24.700 millones (USD 18.300 millones) para estaciones de ferrocarril y corredores de tránsito prioritario, refuerzan el consumo de adhesivos relacionados con la construcción. El endurecimiento de los límites de compuestos orgánicos volátiles, comenzando con la prohibición de formaldehído en pinturas de interiores en enero de 2026, impulsa cambios tecnológicos hacia químicas de bajas emisiones, base agua y curado UV. El embalaje mantiene la mayor participación de usuarios finales a medida que los volúmenes de paquetes de comercio electrónico del Sudeste Asiático aumentan, mientras que las fábricas de dispositivos médicos en Biopolis y Tuas aceleran la adopción de cianoacrilatos conformes con ISO 10993 que curan en menos de 30 segundos. La intensidad competitiva se mantiene alta: los 30 principales actores globales poseen aproximadamente la mitad de los ingresos mundiales, lo que invita a adquisiciones complementarias orientadas a químicas sostenibles y posiciones de producción regional.

Conclusiones Clave del Informe

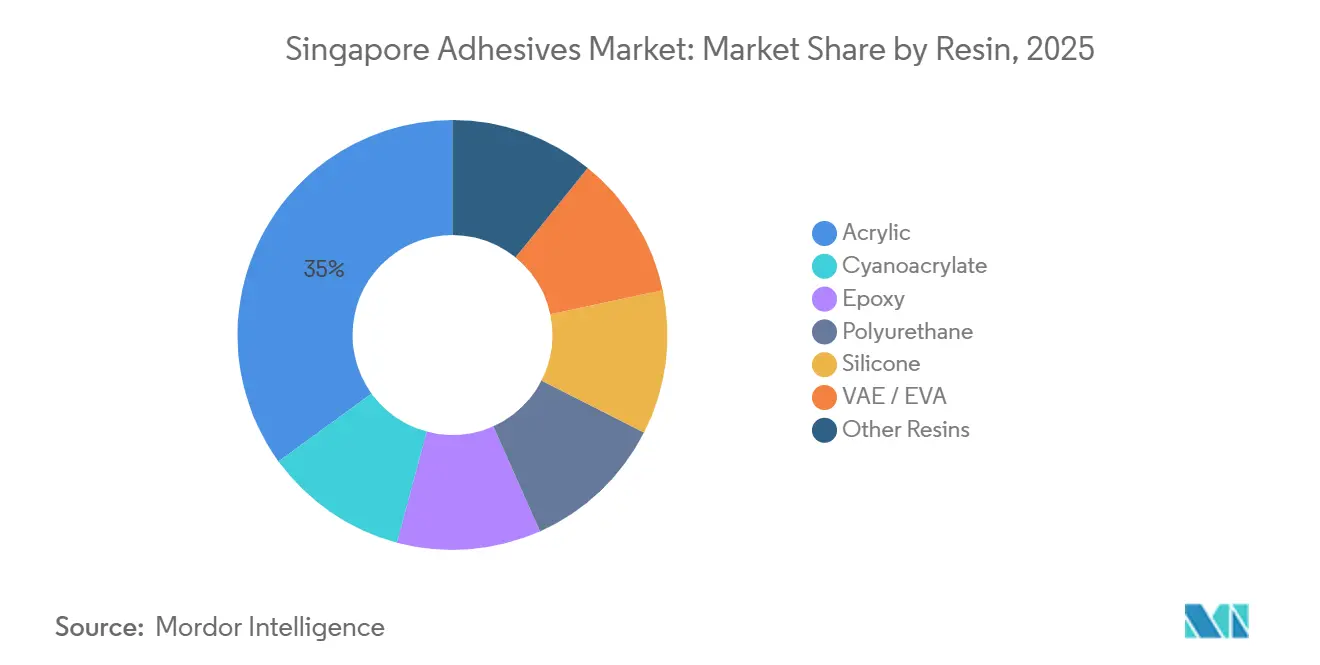

- Por resina, los productos acrílicos representaron el 35% de los ingresos de 2025; se prevé que los cianoacrilatos registren la CAGR más rápida del 6,56% entre 2026 y 2031.

- Por tecnología, los sistemas base agua representaron el 42,25% de las ventas de 2025; se espera que las formulaciones de curado UV se expandan a una CAGR del 6,71% durante 2026-2031.

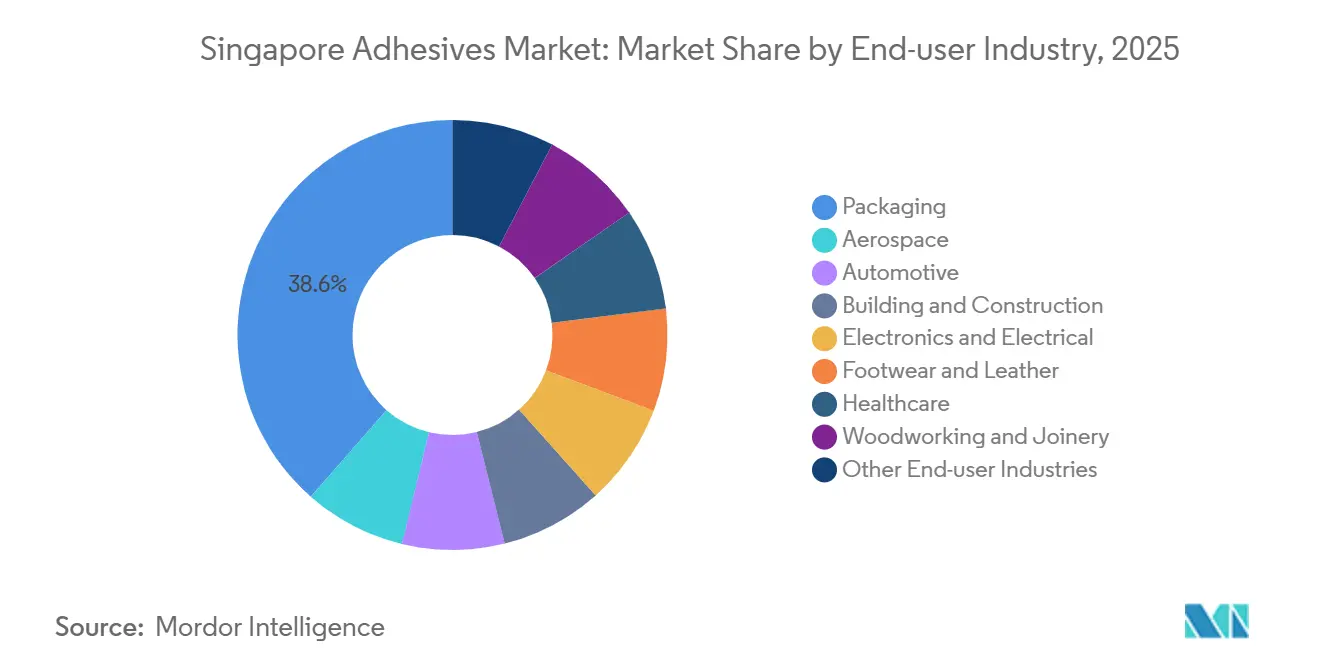

- Por industria de usuario final, el embalaje lideró con una participación del 38,55% del mercado de adhesivos de Singapur en 2025, mientras que se proyecta que la salud registre la CAGR más rápida del 6,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de Singapur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del sector de embalaje | +1.2% | Singapur (centro de distribución regional), con efecto en Malasia e Indonesia | Mediano plazo (2–4 años) |

| Impulso gubernamental hacia materiales de construcción sostenibles | +0.9% | Nacional, con concentración en zonas de reurbanización urbana | Largo plazo (≥4 años) |

| Expansión del centro de fabricación de electrónica | +1.5% | Núcleo de Singapur, apoyando la cadena de suministro de semiconductores de Asia-Pacífico | Largo plazo (≥4 años) |

| Reparación y mejora de infraestructuras | +0.8% | Nacional, con ganancias tempranas en los corredores de expansión del metro | Mediano plazo (2–4 años) |

| Surgimiento de clústeres de adhesivos para dispositivos biomédicos | +0.6% | Recintos de Biopolis y el parque biomédico de Tuas en Singapur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Sector de Embalaje

Se espera que el tráfico global de paquetes alcance los 266.000 millones de envíos en 2026, y el papel de Singapur como nodo de distribución regional canaliza gran parte de ese flujo a través del Aeropuerto de Changi y el Puerto de Singapur. Las líneas de embalaje automatizadas de tamaño optimizado sustituyen ahora los adhesivos de fusión en caliente por cinta adhesiva, reduciendo el desperdicio de material y el volumen del paquete, al tiempo que permiten la compatibilidad con las corrientes de reciclaje[1]Henkel AG & Co. KGaA, "Technomelt E-COM Bio-Based Hot Melts," henkel.com. El Technomelt E-COM G5 Eco Cool de Henkel ejemplifica los adhesivos de fusión en caliente de base biológica y baja temperatura certificados para corrientes de reciclaje de papel, alineándose con los compromisos de reducción de carbono de los propietarios de marcas. La adquisición en 2024 por parte de Arkema del negocio de laminación de embalaje flexible de Dow por USD 250 millones inyecta nueva capacidad para películas de grado alimentario y médico, ambas de las cuales se nutren de la cadena de suministro farmacéutica orientada a la exportación de Singapur[2]Arkema SA, "Bostik Finalizes Dow's Flexible-Packaging Adhesive Acquisition," arkema.com. En conjunto, la participación del 38,55% en ingresos del embalaje en 2025 ya refleja un giro hacia soluciones sostenibles de mayor margen que reducen las emisiones de envío y el costo total de propiedad.

Impulso Gubernamental hacia Materiales de Construcción Sostenibles

El esquema Green Mark de la Autoridad de Construcción y Edificación y el marco de certificación de productos del Consejo de Edificación Verde de Singapur elevan ahora los adhesivos con etiqueta ecológica en los documentos de licitación. El Davco Block Bond ECO y el Davco TTB ECO de Sika han obtenido etiquetas ecológicas locales basadas en contenido reciclado y bajo carbono incorporado. La prohibición de formaldehído de la Agencia Nacional de Medio Ambiente en 2026 en pinturas señala los próximos límites para adhesivos de madera de ingeniería y laminados, reforzando la participación del 42,25% de la tecnología base agua registrada en 2025. Una CAGR constante del 4,1% en el sector de la construcción hasta 2028, junto con SGD 24.700 millones en inversiones ferroviarias planificadas, sostiene la demanda de adhesivos para baldosas, agentes estructurales y selladores que superen los umbrales de Green Mark.

Expansión del Centro de Fabricación de Electrónica

Henkel trasladó su Centro Técnico de Adhesivos Electrónicos para el Sudeste Asiático a Geneo en el Parque Científico de Singapur en enero de 2026, estableciendo el laboratorio de ingeniería de aplicaciones más grande de la región para pruebas de unión de chips, relleno inferior y flujo capilar. El laboratorio participa en el consorcio de fotónica y chiplets de ASTAR, co-desarrollando materiales térmicos y de relleno inferior para paquetes avanzados de inteligencia artificial que superan los 100 × 100 mm con más de 2.000 interconexiones. La instalación de "Despegado bajo Demanda" de Tesa con ASTAR en febrero de 2026 persigue adhesivos que se liberan a demanda, reforzando los mandatos de economía circular. La electrónica puede no ser el usuario final de más rápido crecimiento, pero sus complejos requisitos impulsan la investigación y el desarrollo premium y refuerzan la posición de Singapur como nodo regional de creación de prototipos.

Reparación y Mejora de Infraestructuras

El Plan Maestro de Transporte Terrestre 2040 compromete SGD 24.700 millones (USD 18.300 millones) para nuevas estaciones, lechos de vías y corredores de tránsito, todos los cuales especifican epoxis estructurales, adhesivos para baldosas y selladores capaces de cumplir resistencias al corte de 15 MPa a 35 MPa en ventanas de servicio de 100 °C. La planta de mortero altamente automatizada de Sika en Singapur reduce los plazos de entrega de morteros de reparación, una ventaja cuando las ventanas de parada en las líneas de metro se miden en horas. Los objetivos de sostenibilidad dentro del Plan Verde de Singapur 2030 requieren materiales de menor huella de carbono, por lo que los contratistas incluyen cada vez más en sus listas cortas formulaciones con declaraciones ambientales de producto y datos de compuestos orgánicos volátiles.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -1.1% | Global, con impacto agudo en los importadores de Singapur debido a la exposición al flete | Corto plazo (≤2 años) |

| Regulaciones estrictas de compuestos orgánicos volátiles y productos químicos | -0.7% | Nacional, con costos de cumplimiento que se extienden a los exportadores regionales | Mediano plazo (2–4 años) |

| Competencia de los sujetadores mecánicos en la construcción | -0.4% | Nacional, concentrado en segmentos de renovación y modernización donde los costos laborales favorecen la sujeción tradicional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los precios al contado del acrilato de 2-etilhexilo aumentaron un 53% en marzo de 2026, reflejando las perturbaciones del precio del petróleo crudo que también elevaron el propileno un 42% en CFR Sudeste Asiático, comprimiendo los márgenes de los formuladores de adhesivos que importan la mayoría de las materias primas. Wacker Chemie respondió con aumentos de precios globales en dispersiones poliméricas efectivos en abril de 2026, citando interrupciones en la cadena de suministro. Dado que las materias primas representan alrededor de la mitad del costo total de producción, los convertidores con sede en Singapur deben trasladar los recargos o arriesgarse a la erosión de márgenes, mientras que algunos contratistas recurren a sujetadores mecánicos cuando los precios de los adhesivos superan los límites presupuestarios.

Regulaciones Estrictas de Compuestos Orgánicos Volátiles y Productos Químicos

La Agencia Nacional de Medio Ambiente prohíbe las pinturas de interiores que contengan ≥ 0,01% de formaldehído en peso y enumera el PFOA, el PFHxS y el PFOS con umbrales de cero kilogramos bajo la Ley de Protección y Gestión Ambiental. Por lo tanto, los proveedores de adhesivos deben recalificar los surfactantes libres de PFAS y cumplir los límites de la Directiva sobre Restricciones a Sustancias Peligrosas de 1.000 ppm para plomo y 100 ppm para cadmio en categorías controladas de equipos eléctricos y electrónicos. Los ciclos de reformulación pueden durar hasta dos años, lo que perjudica a las empresas más pequeñas sin laboratorios de cumplimiento internos, mientras que las multinacionales amortizan las pruebas en sus carteras globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: Dominio Acrílico frente a la Velocidad del Cianoacrilato

Los acrílicos representaron el 35% de los ingresos en 2025, impulsados por etiquetas sensibles a la presión para productos farmacéuticos y selladores de construcción transparentes. Los cianoacrilatos, aunque con una base menor, están previstos para una CAGR del 6,56% gracias a los tiempos de fijación inferiores a 30 segundos exigidos en los biosensores portátiles. Los grados premium como el SurgiSeal de H.B. Fuller combinan eficacia antimicrobiana con flexibilidad cutánea, obteniendo márgenes más altos. Los epoxis y poliuretanos mantienen su especificación en la unión estructural, pero deben adaptarse a los mandatos de bajas emisiones mediante el cambio hacia isocianatos prepolimerizados y polioles de base biológica.

Por Tecnología: Liderazgo Base Agua, Aceleración del Curado UV

Los sistemas base agua representaron el 42,25% de los ingresos de 2025, ya que los proyectos Green Mark y LEED dominan el sector inmobiliario comercial. Sin embargo, los productos de curado UV registrarán la CAGR más rápida del 6,71%, ya que permiten el procesamiento sin solventes para sensores MEMS y módulos de cámara que requieren alineación submicrónica. El Loctite AA 3494 de Henkel cura en segundos bajo luz de 365 nm y ofrece una resistencia al corte en solape de 25 MPa sobre acero inoxidable, adecuado para las instalaciones de fabricación compactas en el entorno de bienes raíces de alto costo de Singapur. Los productos base solvente defienden nichos como el cuero y las aplicaciones de etiquetas especiales, pero se enfrentan al aumento de los aranceles de importación vinculados al contenido de compuestos orgánicos volátiles.

Por Industria de Usuario Final: Primacía del Embalaje, Impulso de la Salud

La participación del 38,55% del embalaje en 2025 sigue anclada por las líneas de cajas de tamaño optimizado automatizadas y los adhesivos de fusión en caliente con contenido biológico. Se espera que el tamaño del mercado de adhesivos de Singapur para embalaje alcance los USD 225 millones en 2031. La salud y los dispositivos biomédicos deberían registrar una CAGR del 6,34% a medida que la producción del centro de Tuas escala marcapasos, catéteres y dispositivos portátiles que requieren adhesivos validados según ISO 10993. Los adhesivos para electrónica se benefician del ampliado centro técnico de Henkel, mientras que la construcción mantiene una demanda constante gracias a la expansión de las estaciones de ferrocarril y la actividad de modernización exigida por códigos energéticos más estrictos.

Análisis Geográfico

El territorio compacto de Singapur canaliza la demanda a través de un único corredor logístico altamente integrado que conecta el puerto, el aeropuerto y los parques industriales. La consolidación de Henkel en enero de 2026 en Geneo agrupa la innovación, la cadena de suministro y un laboratorio digital regional, reforzando a Singapur como nodo de mando y control para el Sudeste Asiático. La planta de mortero automatizada de Sika y la adquisición de Elmich para el enverdecimiento de tejados en 2025 acortan los plazos de entrega de adhesivos para baldosas y selladores ecológicos. El laboratorio de "Despegado bajo Demanda" de Tesa con ASTAR subraya el énfasis de la política en la reparabilidad y la circularidad. Aunque Singapur importa la mayoría de las materias primas, el complejo de Rilsan PA11 de base biológica de Arkema en las proximidades y la línea de etiquetas sensibles a la presión de UPM en Johor mejoran la resiliencia regional.

Panorama Competitivo

El mercado de adhesivos de Singapur está moderadamente consolidado. La adquisición de ATP Adhesive Systems por parte de Henkel por EUR 270 millones amplía el conocimiento especializado en cintas de base agua, complementando el auge del embalaje para comercio electrónico de Singapur. La absorción por parte de Arkema de la unidad de laminación de embalaje flexible de Dow (ventas de USD 250 millones) amplía la gama de sistemas de dos componentes sin solventes de Bostik. Las barreras locales se centran en la infraestructura de cumplimiento, las pruebas ISO 10993, los permisos de sustancias peligrosas y las declaraciones del ciclo de vida, elevando el listón para los nuevos participantes. Los actores de nicho como Adhesives Research y Permabond se abren espacio con cintas médicas curables por UV y cianoacrilatos para humedad tropical, pero los beneficios de escala se acumulan cada vez más en las multinacionales que pueden distribuir los costos de investigación y desarrollo en mercados globales.

Líderes de la Industria de Adhesivos de Singapur

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Arkema

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Henkel consolidó sus operaciones en Singapur en Geneo, creando el laboratorio de aplicaciones de adhesivos electrónicos más grande del Sudeste Asiático.

- Enero de 2026: La Agencia Nacional de Medio Ambiente aplicó un límite de formaldehído del 0,01% en pinturas de interiores, señalando restricciones químicas más amplias.

Alcance del Informe del Mercado de Adhesivos de Singapur

Los adhesivos son materiales diseñados para unir superficies de manera efectiva, garantizando durabilidad y resistencia a la separación. Diversas industrias, incluidas la construcción y edificación, el embalaje, la automotriz, la aeroespacial, la carpintería y ebanistería, el calzado, la salud y otros sectores de usuarios finales, dependen de tipos específicos de adhesivos adaptados a su composición y requisitos funcionales.

El mercado de adhesivos de Singapur está segmentado por resina, tecnología e industria de usuario final. Por resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en fusión en caliente, reactivo, base solvente, curado UV y base agua. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, calzado y cuero, salud, embalaje, carpintería y ebanistería, y otras industrias de usuarios finales. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD) y el volumen (toneladas).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE / EVA |

| Otras Resinas |

| Fusión en Caliente |

| Reactivo |

| Base Solvente |

| Curado UV |

| Base Agua |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Electrónica y Eléctrica |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuarios Finales |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE / EVA | |

| Otras Resinas | |

| Por Tecnología | Fusión en Caliente |

| Reactivo | |

| Base Solvente | |

| Curado UV | |

| Base Agua | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Electrónica y Eléctrica | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuarios Finales |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos Base Agua, Base Solvente, Reactivo, Fusión en Caliente y Curado UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado UV | Los adhesivos de curado UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación de la producción, internalización y retorno de la producción. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de Compuestos Orgánicos Volátiles | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas, adhesivos y barnices de base agua, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como la fibra de vidrio, la lana de roca y escoria, la celulosa y las fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción