Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

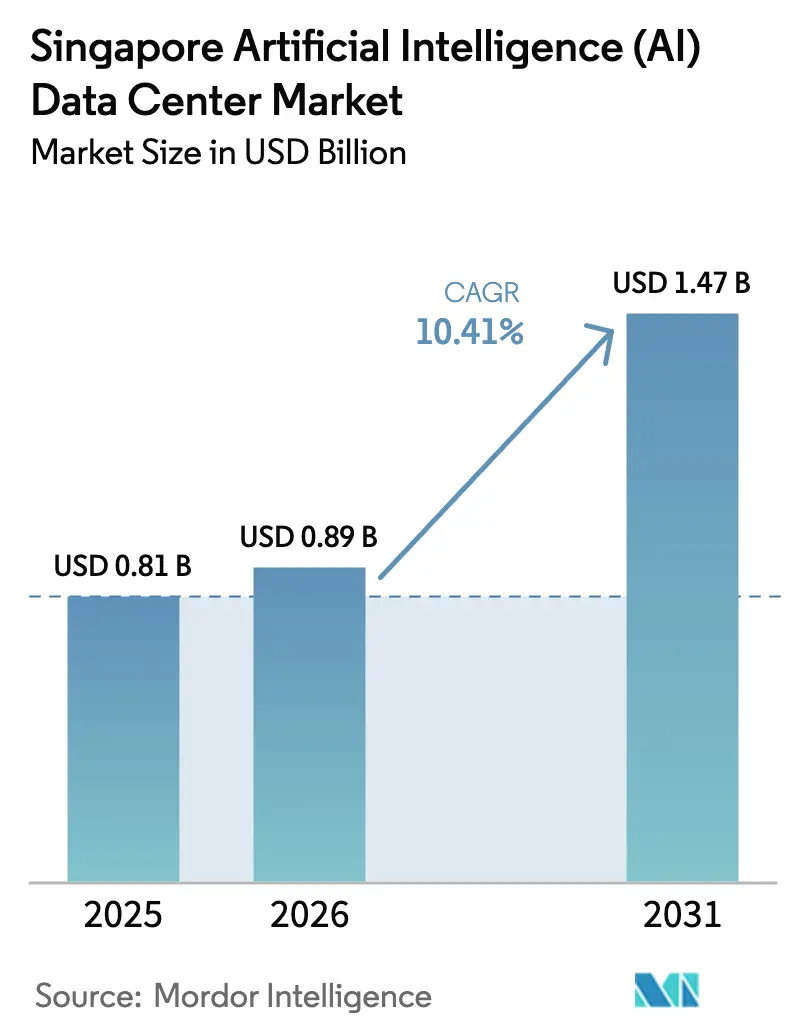

| Tamaño del mercado en el año base (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

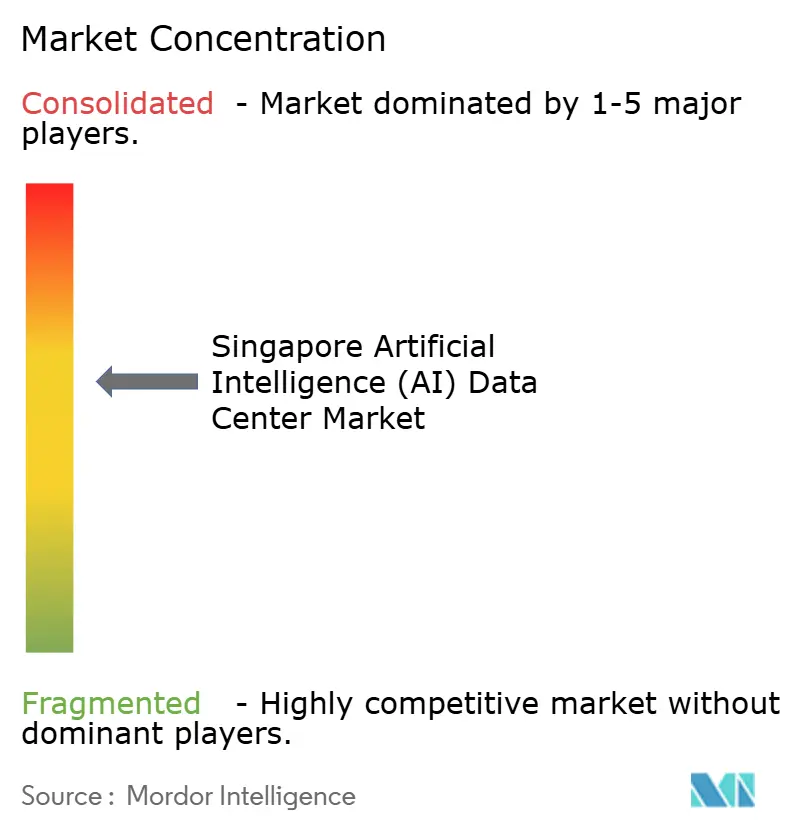

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) de Singapur por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial de Singapur fue valorado en 0,81 mil millones de USD en 2025 y se estima que crecerá desde 0,89 mil millones de USD en 2026 hasta alcanzar 1,47 mil millones de USD en 2031, a una CAGR del 10,41% durante el período de pronóstico (2026-2031). La fuerte demanda de cómputo de IA soberana, una liberación de energía de 300 MW respaldada por el gobierno y tasas de vacancia de colocación inferiores al 1% sustentan la expansión. Los operadores responden con adaptaciones de enfriamiento líquido e inmersión que soportan densidades de potencia superiores a 20 kW por rack, convirtiendo la escasez de tierra de Singapur en un catalizador de innovación. Las normas de sostenibilidad PUE ≤ 1,30 y WUE ≤ 2,0 reconfiguran las decisiones de asignación de capital, vinculando las nuevas aprobaciones de capacidad a mejoras demostrables en eficiencia energética. Los campus transfronterizos en Johor y Batam complementan las instalaciones en la isla, permitiendo que las cargas de trabajo oscilen entre los núcleos de Singapur de baja latencia y los nodos regionales optimizados en costos.

Conclusiones clave del informe

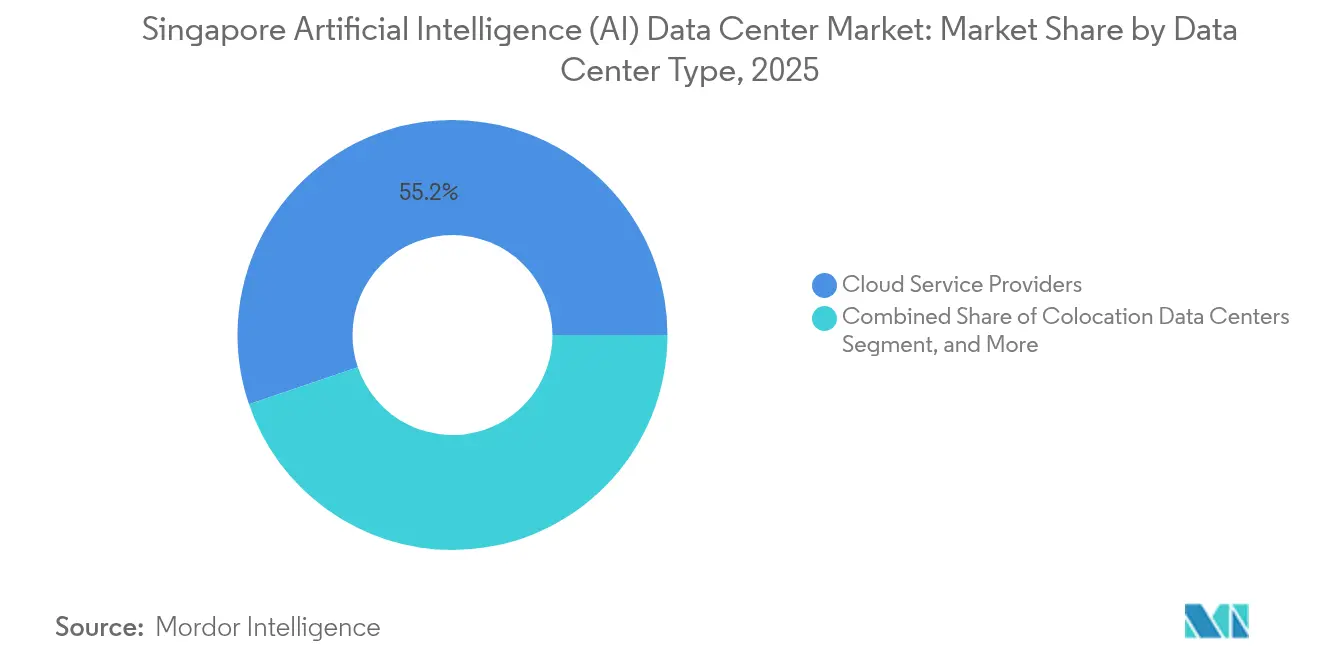

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron el mercado de centros de datos de inteligencia artificial de Singapur con el 55,22% de la participación de mercado en 2025, mientras que se prevé que los centros de datos de colocación se expandan a una CAGR del 11,78% hasta 2031.

- Por componente, el software representó el 45,43% del tamaño del mercado de centros de datos de inteligencia artificial de Singapur en 2025, mientras que se proyecta que el hardware crezca a una CAGR del 11,28% hasta 2031.

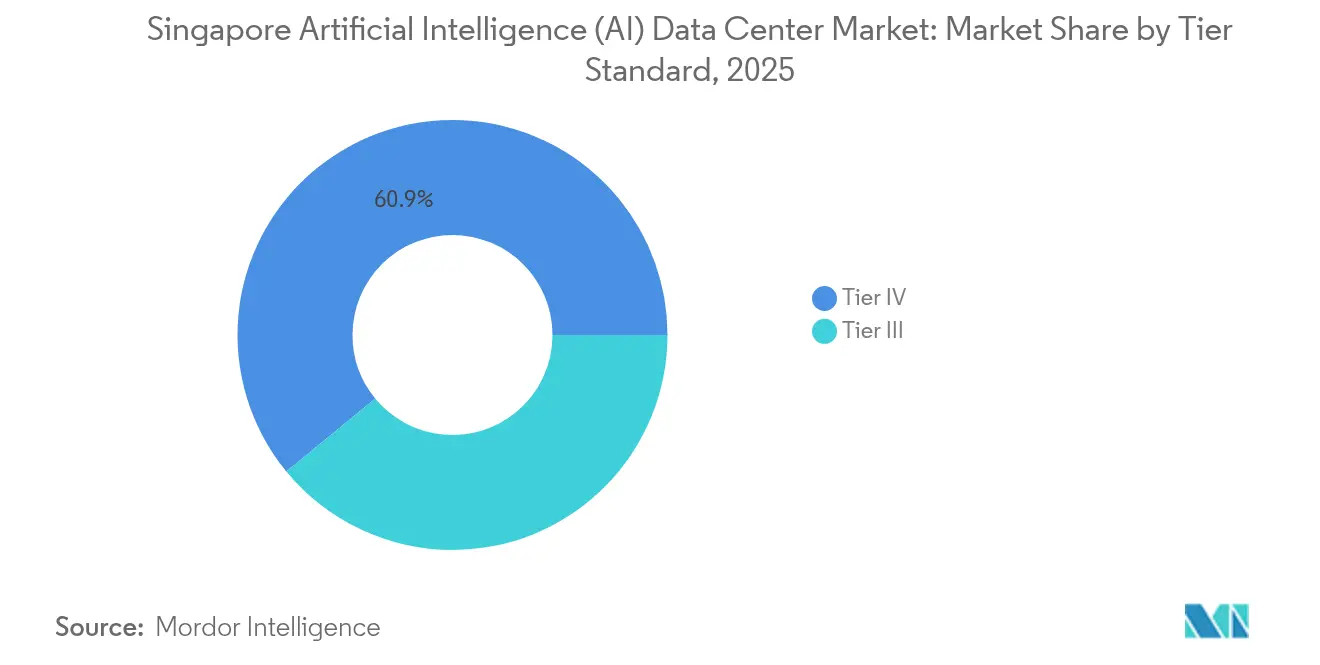

- Por estándar de nivel, las instalaciones de Nivel IV mantuvieron una participación del 60,94% del tamaño del mercado de centros de datos de inteligencia artificial de Singapur en 2025; se espera que el Nivel III registre la CAGR más alta del 12,21% en el mismo horizonte.

- Por industria de usuario final, los servicios de TI y TI habilitada capturaron el 33,27% de los ingresos de 2025 del mercado de centros de datos de inteligencia artificial de Singapur, mientras que el segmento de Internet y medios digitales avanza a una CAGR del 11,02% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) de Singapur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en los requisitos de densidad de potencia impulsados por la IA | +2.8% | Núcleo de Singapur, desbordamiento hacia Johor-Batam | Mediano plazo (2-4 años) |

| Explosión de importaciones de GPU y oferta local de nube de IA | +2.1% | Centro de Singapur con distribución regional | Corto plazo (≤ 2 años) |

| Hoja de ruta gubernamental de centros de datos ecológicos y liberación de 300 MW de energía | +1.9% | Nacional, concentrado en el clúster de Jurong West | Mediano plazo (2-4 años) |

| Estatus de centro regional y vacancia inferior al 1% (colocación) | +1.5% | Núcleo de Singapur con arbitraje transfronterizo | Largo plazo (≥ 4 años) |

| Avances en la reducción de costos de enfriamiento líquido e inmersión | +1.3% | Mercados tropicales de Asia Pacífico, liderazgo de Singapur | Mediano plazo (2-4 años) |

| Construcción de campus transfronterizos "Tri-Hub" Johor-Batam-SG | +1.0% | Corredor Singapur-Malasia-Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los requisitos de densidad de potencia impulsados por la IA

Las cargas de trabajo de IA que superan los 20 kW por rack obligan a replantear el diseño térmico y la distribución eléctrica. El proyecto de 120 millones de SGD de ST Engineering en Jalan Boon Lay presenta sistemas de líquido de bucle secundario propietarios, que garantizan un PUE de 1,25 incluso a temperaturas ambientales de 32 °C.[1]ST Engineering, "ST Engineering Breaks Ground on Fourth Singapore Data Centre," stengg.com Los operadores que no pueden adaptar las salas heredadas enfrentan activos varados, lo que lleva a transacciones aceleradas en el mercado secundario que reutilizan el espacio para funciones de borde o recuperación ante desastres. El aumento de las densidades de rack también reconfigura la economía del alquiler, impulsando un cambio del precio por pie cuadrado al precio por kilovatio. Los financiadores ven los diseños de alta densidad como preparados para el futuro, canalizando capital hacia constructores que puedan certificar salas preparadas para 30 kW.

Importaciones de GPU y lanzamientos de nube de IA local

Los regímenes arancelarios preferenciales y la logística de zonas de libre comercio convierten a Singapur en el principal punto de entrada para las tarjetas GPU destinadas a la ASEAN. Los proveedores de nube locales agrupan esos aceleradores en ofertas de GPU como servicio, reduciendo los tiempos de implementación de meses a días. Los integradores de sistemas ubican laboratorios de preparación dentro de parques logísticos con ventajas fiscales, lo que permite la actualización de firmware y las pruebas de quemado en el sitio antes de que los racks se envíen a los pisos de producción. El rápido ciclo de cumplimiento atrae a empresas emergentes y medianas que carecen de capacidad de adquisición, estimulando picos de demanda cada trimestre cuando se lanzan nuevos modelos de GPU. Los proveedores de hardware responden asignando inventario de acceso anticipado a los operadores de Singapur que se comprometen con implementaciones de exhibición regional.

Hoja de ruta gubernamental de centros de datos ecológicos y liberación de 300 MW de energía

La Autoridad de Desarrollo de Medios Infocomunicaciones (IMDA) y la Autoridad del Mercado de Energía (EMA) asignaron 300 MW de nueva energía para centros de datos en 2024, condicionados a que los operadores cumplan con los estándares de eficiencia de mejores prácticas de la industria.[2]Infocomm Media Development Authority, "Pilot Data Centre Call for Application-Capacity Allocation Announcement", imda.gov.sg Otros 200 MW permanecen en reserva para los solicitantes que demuestren el uso de créditos de energía renovable o enfriamiento urbano. La hoja de ruta traslada efectivamente el foco de la competencia desde la acumulación bruta de megavatios hacia el logro de la productividad energética. Los planos de instalaciones ahora integran diseños de suministro de aire a 26 °C, gabinetes de pasillo caliente y reutilización del calor residual in situ para proyectos piloto de calefacción urbana. Los operadores establecidos con sólidos balances absorben el mayor gasto de capital, mientras que los participantes más pequeños se orientan hacia empresas conjuntas que agrupan experiencia en sostenibilidad.

Estatus de centro regional y vacancia inferior al 1% (colocación)

La vacancia persistente por debajo del 1% mantiene las tarifas de rack en Singapur con una prima del 35 al 50% sobre los pares regionales, pero las empresas aceptan el sobreprecio para aplicaciones sensibles a la latencia. Los hiperescaladores prearrendan salas enteras dos años antes de la finalización práctica, desplazando los acuerdos minoristas de ciclo corto. La escasez de suministro empuja las cargas de trabajo de segundo nivel hacia Johor y Batam, dando lugar a un modelo operativo de dos estaciones donde Singapur alberga los conjuntos de datos maestros y los sitios regionales alojan las réplicas. Los propietarios de colocación aprovechan la escasez vendiendo conexiones cruzadas adicionales, conexiones directas a la nube y estructuras de interconexión gestionadas que unen el tri-centro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de tierra y energía de red en la isla | -2.3% | Núcleo de Singapur, impulsando la expansión transfronteriza | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de PUE ≤ 1,30 y WUE ≤ 2,0 estrictos | -1.8% | Nacional, que afecta a todos los nuevos desarrollos | Mediano plazo (2-4 años) |

| Intensificación de la competencia de costos desde Johor y Batam | -1.4% | Corredor Singapur-Malasia-Indonesia | Mediano plazo (2-4 años) |

| La escasez de talento en IA/HPC cualificado eleva los gastos operativos | -1.1% | Núcleo de Singapur con competencia regional de talento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de tierra y energía de red en la isla

Solo 728 km² de territorio y la capacidad finita de subestaciones limitan el desarrollo de sitios en campo abierto adicionales. Las parcelas industriales de primera categoría habitualmente alcanzan los 2.000 SGD por metro cuadrado, un aumento del 18% desde 2024, comprimiendo los rendimientos proforma. Las colas de conexión a la red se extienden hasta 36 meses, lo que obliga a los desarrolladores a buscar redes privadas basadas en turbinas de gas como soluciones provisionales. Estos cuellos de botella canalizan el crecimiento hacia diseños de varios pisos y campus satélite fuera del país. Las empresas que cultivan acuerdos de arbitraje energético con TNB de Malasia o PLN de Indonesia obtienen una ventaja decisiva para satisfacer las solicitudes de capacidad a corto plazo.

Costos de cumplimiento de PUE ≤ 1,30 y WUE ≤ 2,0 estrictos

El marco Green Mark 2024 del Consejo de Edificios Ecológicos de Singapur obliga a los operadores a presupuestar un 15 a 20% adicional en gastos de capital para controles térmicos avanzados y reciclaje de aguas grises.[3]Consejo de Edificios Ecológicos de Singapur, "Green Mark 2024 for Data Centres", sgbc.sg Alcanzar los objetivos de WUE en climas húmedos impulsa a los constructores a adoptar sistemas adiabáticos de circuito cerrado, que a menudo conllevan contratos de mantenimiento premium. Los proveedores más pequeños tienen dificultades para obtener financiación de proyectos sin la calificación de bonos verdes, lo que efectivamente restringe el acceso al mercado. Sin embargo, con el tiempo, los ahorros en costos de energía compensan parcialmente el mayor precio de construcción, recompensando a los primeros adoptantes con perfiles de gastos operativos más bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: La dominancia de la nube impulsa el crecimiento de la colocación

Los proveedores de servicios en la nube mantuvieron el 55,22% de la participación del mercado de centros de datos de inteligencia artificial de Singapur en 2025, beneficiándose de más de 14 mil millones de USD en inversión a hiperescala alineada con el papel de puerta de enlace digital de la ciudad-estado. Su presencia ancla ecosistemas de múltiples inquilinos que canalizan el tráfico empresarial a través de conexiones directas dedicadas y nodos de distribución de contenido. Sin embargo, el crecimiento del segmento converge hacia tasas de un solo dígito a medida que las restricciones de tierra y energía se intensifican. Las empresas que buscan control regulatorio y costos predecibles pivotean hacia la colocación con neutralidad de operador, impulsando una CAGR del 11,78% que supera el impulso general del mercado y reasigna la combinación de espacio blanco hacia suites mayoristas.

Las arquitecturas de nube híbrida dominan los diálogos de adquisición: los bancos locales mantienen bóvedas de Nivel IV para datos de clientes, se expanden a la nube pública para cómputo no sensible y pivotan a Johor o Batam para el entrenamiento de IA sensible al presupuesto. Los propietarios de colocación mejoran sus propuestas de valor con expansiones de módulos de shell energizados que garantizan la entrega en seis meses, superando los tiempos de ciclo de los hiperescaladores. Los micrositios orientados al borde aparecen cerca de los concentradores de agregación 5G, sirviendo a pruebas de realidad aumentada/realidad virtual y vehículos autónomos que no pueden tolerar la fluctuación del tráfico de retorno. La red resultante de nodos centrales, de borde cercano y transfronterizos sostiene la flexibilidad de distribución de cargas de trabajo, un punto de venta clave a medida que evolucionan los patrones de aplicación de IA.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por componente: La aceleración de hardware desafía el liderazgo del software

Las soluciones de software que abarcan plataformas de aprendizaje automático, contenedores optimizados y pilas de orquestación representaron el 45,43% del tamaño del mercado de centros de datos de inteligencia artificial de Singapur en 2025, lo que refleja el amplio grupo de desarrolladores y empresas emergentes de la ciudad que sirven a audiencias multilingües de la ASEAN. Los ingresos por licencias son recurrentes, respaldados por contratos a largo plazo de clientes financieros, de salud y del sector público que valoran la inferencia en instalaciones propias. Sin embargo, el hardware supera al software en crecimiento incremental, registrando una CAGR del 11,28% a medida que las certificaciones de enfriamiento líquido impulsan implementaciones masivas de GPU.

La inscripción de STT GDC en el programa DGX-Ready de NVIDIA en marzo de 2025 valida los intercambiadores de calor líquido en rack y posiciona al operador para el alojamiento premium de clústeres de IA. Los proveedores de equipos de conmutación agrupan soluciones de pila completa que combinan barras colectoras de 415 V, intercambiadores de calor de puerta trasera y baños de inmersión, abordando los desafíos de humedad de Singapur sin reducción de rendimiento. El gasto en infraestructura de energía y enfriamiento escala en conjunto, a medida que los transformadores, módulos UPS y filtros armónicos se actualizan para manejar perfiles de carga de IA fluctuantes. Los proveedores de servicios gestionados capturan ingresos recurrentes optimizando la utilización de clústeres de GPU, impulsando una CAGR de capa de servicio que es paralela a la adopción de hardware.

Por estándar de nivel: La resiliencia del Nivel IV se encuentra con la eficiencia del Nivel III

Las salas de Nivel IV controlaron el 60,94% de la potencia de TI instalada en 2025, atendiendo a las cargas de trabajo financieras y gubernamentales que exigen una disponibilidad del 99,995% y mantenibilidad concurrente. Las salas de energía con triple alimentación, la redundancia mecánica 2N+1 y las reservas de combustible in situ tipifican la arquitectura. Esa resiliencia añade entre un 30 y un 40% de gasto de capital y un 15% más de gastos operativos en comparación con los equivalentes de Nivel III, lo que lleva a los inquilinos de IA sensibles a los costos a aceptar niveles de SLA ligeramente inferiores. En consecuencia, la capacidad de Nivel III crece a una CAGR del 12,21%, erosionando gradualmente la dominancia de las construcciones tolerantes a fallos.

La convergencia tecnológica reduce la brecha de confiabilidad práctica: los sistemas avanzados de almacenamiento de energía en baterías proporcionan protección instantánea, mientras que la energía definida por software automatiza el corte de carga durante las perturbaciones del servicio público. El SG6 de Equinix, clasificado como Nivel III, integra intercambiadores de calor líquido de puerta trasera y acuerdos de compra de energía solar in situ para cumplir tanto con las obligaciones de sostenibilidad como de tiempo de actividad. Los operadores destacan el análisis de mantenimiento predictivo y la respuesta a incidentes impulsada por IA como capas intangibles que compensan las reducciones en la redundancia mecánica. Este cambio reencuadra la conversación sobre resiliencia, pasando de centrada en el hardware a fiabilidad aumentada por software.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: El liderazgo en TI enfrenta el desafío de los medios digitales

Los servicios de TI y TI habilitada absorbieron el 33,27% de la demanda en 2025, aprovechando la fuerza de trabajo multilingüe de Singapur y las políticas favorables a los negocios para exportar software como servicio en toda la ASEAN. Los grandes integradores de sistemas alojan canalizaciones de DevSecOps en el país para satisfacer las normas de residencia de datos bancarios, y luego implementan aplicaciones terminadas a través de nodos de borde regionales. Sin embargo, los proveedores de medios digitales exhiben la trayectoria más rápida, con una CAGR del 11,02%, a medida que el consumo de video bajo demanda, juegos en la nube y contenido de formato corto aumenta en Indonesia, Vietnam y Filipinas.

Las plataformas de transmisión localizan granjas de codificación en Singapur para la gestión de derechos y el almacenamiento en caché de origen cercano, mientras que externalizan las bibliotecas de archivo a Johor para contener los costos. Los operadores de telecomunicaciones monetizan las porciones 5G colocando nodos MEC dentro de sitios de Nivel III, agrupándolos con inferencia de GPU para traducción de idiomas en tiempo real y transmisiones deportivas inmersivas. Las instituciones del sector de banca, servicios financieros y seguros (BFSI) continúan explorando modelos de lenguaje de gran escala privados, anclando enclaves seguros dentro de bóvedas de Nivel IV para alinearse con los requisitos de la Ley de Ciberseguridad (Enmienda) de 2024. Los proveedores de atención médica pilotan esquemas de aprendizaje federado que mantienen la confidencialidad del paciente mientras acceden a mejoras de modelos agrupados, diversificando aún más los perfiles de demanda de los usuarios finales.

Análisis geográfico

Singapur cuenta con más de 70 centros de datos, con un total de 1,4 GW, que representan el 7% del consumo eléctrico de la nación y el 82% de las emisiones del sector de TIC. El gobierno enmarca la liberación de 300 MW dentro de un mandato de eficiencia, convirtiendo efectivamente la sostenibilidad en un mecanismo de ventaja competitiva. Los operadores con trayectorias probadas en enfriamiento líquido obtienen acceso más temprano al limitado grupo de energía disponible, lo que les permite cobrar tarifas de rack premium en el lanzamiento.

La expansión transfronteriza remodela la economía geográfica. El campus de 150 MW de AirTrunk en Johor y la construcción de 64 MW de Nxera en Iskandar Puteri logran ahorros en costos de tierra de más del 60%, pero mantienen una latencia inferior a 10 ms hacia el distrito central de negocios de Singapur. Los pares de fibra submarina rodean el corredor, sustentando diseños activo-activo donde la inferencia en tiempo real se sitúa en la isla mientras el entrenamiento de GPU migra al extranjero. El programa regional de 5 mil millones de USD de Princeton Digital Group subraya la ventaja de financiamiento que tienen las entidades con sede en Singapur en los mercados de capital.

La topología resultante posiciona a Singapur como el plano de control de orquestación que gobierna el cómputo desagregado distribuido en toda la ASEAN. Las iniciativas de la IMDA para armonizar las normas de clasificación de datos con la MCMC de Malasia y la KOMINFO de Indonesia reducen la fricción regulatoria en la colocación de cargas de trabajo híbridas. A medida que los pares regionales aumentan la capacidad indígena, los operadores singapurenses se diferencian a través de servicios de cumplimiento, SLA de latencia entre plataformas y mercados de acceso multinube. Esta postura estratégica mantiene el papel de la isla como puerta de enlace digital, incluso a medida que la participación bruta en megavatios disminuye gradualmente.

Panorama competitivo

La alta intensidad de capital, la escasez de tierra y las exigentes regulaciones dan como resultado un campo moderadamente concentrado, donde los cinco principales operadores controlan colectivamente aproximadamente el 68% de la potencia de TI instalada. STT GDC, Equinix, Digital Realty, Nxera de Singtel y Keppel DC REIT dominan las asignaciones de nuevas construcciones. La competencia se centra en las credenciales de sostenibilidad y las asociaciones transfronterizas en lugar del precio solamente. STT GDC cerró una ronda de financiamiento de 1.750 millones de SGD liderada por KKR en junio de 2024, destinando los fondos a expansiones preparadas para GPU y adquisición de energía renovable.

Equinix se asoció con la Universidad Nacional de Singapur en febrero de 2025 para inaugurar una Instalación de Co-Innovación de 4 millones de USD que prototipa soluciones de enfriamiento para climas tropicales. La iniciativa posiciona a Equinix como líder de pensamiento en tecnología y asegura información de ventaja de primer movimiento sobre las curvas de adopción de inmersión líquida. Princeton Digital Group aprovecha una estrategia de reserva de terrenos regional, adquiriendo el activo SG3 de Singapur de Yahoo y parcelas adyacentes en Johor para proporcionar corredores contiguos de 200 MW.

La evolución regulatoria configura ventajas competitivas: la Ley de Ciberseguridad (Enmienda) de 2024 etiqueta a los centros de datos como «infraestructura digital fundamental», sometiendo a los operadores a auditorías periódicas de ciber-resiliencia. Los proveedores con historial de cumplimiento de ISO 22301, PCI-DSS y MAS-TRM convierten esa carga de gobernanza en una ventaja de ventas, particularmente con inquilinos de los sectores financiero, sanitario y público. Los participantes más pequeños se centran en nichos específicos, como micro-pods de borde o servicios de ajuste de modelos de IA, para evitar enfrentamientos directos con los operadores establecidos.

Líderes de la industria de centros de datos de inteligencia artificial (IA) de Singapur

ST Telemedia Global Data Centres Ltd.

Equinix, Inc.

Digital Realty Trust, Inc.

Keppel DC REIT Management Pte. Ltd.

AirTrunk Operating Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: STT GDC obtuvo la certificación del Programa de Centros de Datos DGX-Ready de NVIDIA, desbloqueando oportunidades de alojamiento premium de cargas de trabajo de IA.

- Febrero de 2025: Equinix y la Universidad Nacional de Singapur lanzaron una Instalación de Co-Innovación de 4 millones de USD en el próximo sitio SG6 para desarrollar soluciones de enfriamiento sostenible.

- Noviembre de 2024: Equinix comenzó la construcción del SG6 con una inversión inicial de 260 millones de USD, con enfriamiento líquido y acuerdos de compra de energía renovable con Sembcorp Industries.

- Octubre de 2024: GDS International aseguró una parcela de 39.978 m² en Jalan Buroh para su primera instalación en Singapur, prevista para operar en el cuarto trimestre de 2026.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) de Singapur

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento de lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral, que detalla a los actores del mercado involucrados en la infraestructura de soporte de IA, abarcando tanto el hardware como el software utilizados en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y las previsiones se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / Local / Borde |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Racks y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento de lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI y servicios de TI habilitada |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Manufactura e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / Local / Borde | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Racks y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento de lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI y servicios de TI habilitada | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Manufactura e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de centros de datos de inteligencia artificial de Singapur en 2026?

El mercado se sitúa en 0,89 mil millones de USD en 2026 y avanza hacia los 1,47 mil millones de USD en 2031.

¿Qué está impulsando las nuevas aprobaciones de capacidad en la isla?

La liberación de 300 MW de la IMDA vincula las asignaciones a objetivos estrictos de PUE ≤ 1,30 y WUE ≤ 2,0, haciendo de la eficiencia energética el principal factor determinante.

¿Qué tipo de centro de datos crece más rápido?

Las instalaciones de colocación se están expandiendo a una CAGR del 11,78% a medida que las empresas buscan cómputo de IA soberana sin dependencia de los hiperescaladores.

¿Cómo están enfrentando los operadores la escasez de tierra?

Adoptan diseños de alta densidad de varios pisos en Singapur y construyen campus satélite en Johor y Batam para equilibrar costos y latencia.

¿Por qué están ganando terreno las construcciones de Nivel III?

Los avances en enfriamiento líquido y energía definida por software reducen las brechas de confiabilidad, ofreciendo entre un 30 y un 40% menos de gasto de capital en comparación con las salas de Nivel IV.

¿Qué segmento de usuario final se prevé que crezca con mayor rapidez?

Las cargas de trabajo de Internet y medios digitales lideran el crecimiento con una CAGR del 11,02% impulsada por la demanda de transmisión, juegos y redes sociales.

Última actualización de la página el: