Tamaño y Participación del Mercado de Concreto Autocompactante (SCC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.29 Mil millones de dólares |

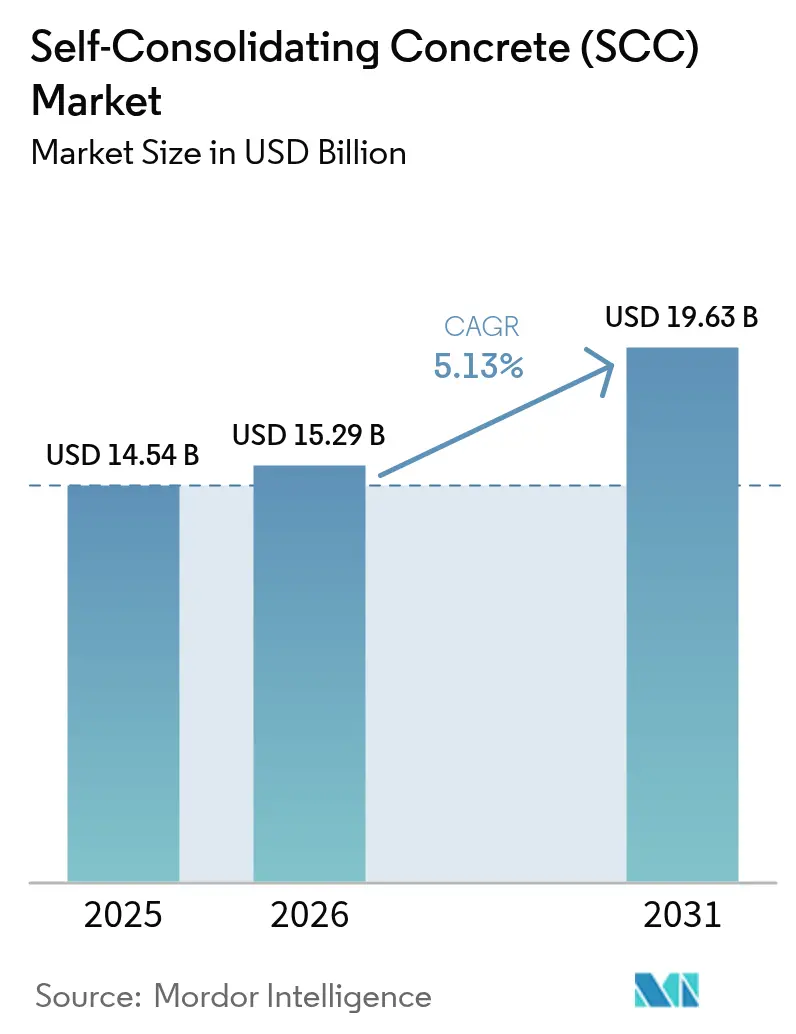

| Tamaño del Mercado (2031) | 19.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concreto Autocompactante (SCC) por Mordor Intelligence

El tamaño del Mercado de Concreto Autocompactante en 2026 se estima en USD 15,29 mil millones, creciendo desde el valor de 2025 de USD 14,54 mil millones con proyecciones para 2031 que muestran USD 19,63 mil millones, creciendo a una CAGR del 5,13% durante 2026-2031. La demanda robusta surge de la necesidad de los contratistas de verter complejas jaulas de refuerzo sin vibración mecánica, un requisito que se alinea con el endurecimiento de las regulaciones laborales y los objetivos de automatización. La presión regulatoria para reducir el carbono incorporado, especialmente en América del Norte y Europa, acelera el cambio hacia mezclas ricas en materiales cementantes suplementarios. Los productores establecidos de aditivos aprovechan la química de policarboxilato para mejorar el flujo a menores relaciones agua-ligante, mientras que las plataformas de monitoreo digital proporcionan datos de resistencia en tiempo real que ayudan a reducir el contenido de cemento. En conjunto, estos factores refuerzan un ciclo virtuoso en el que un mejor rendimiento, menor intensidad de mano de obra y los mandatos de sostenibilidad favorecen al mercado de concreto autocompactante.

Conclusiones Clave del Informe

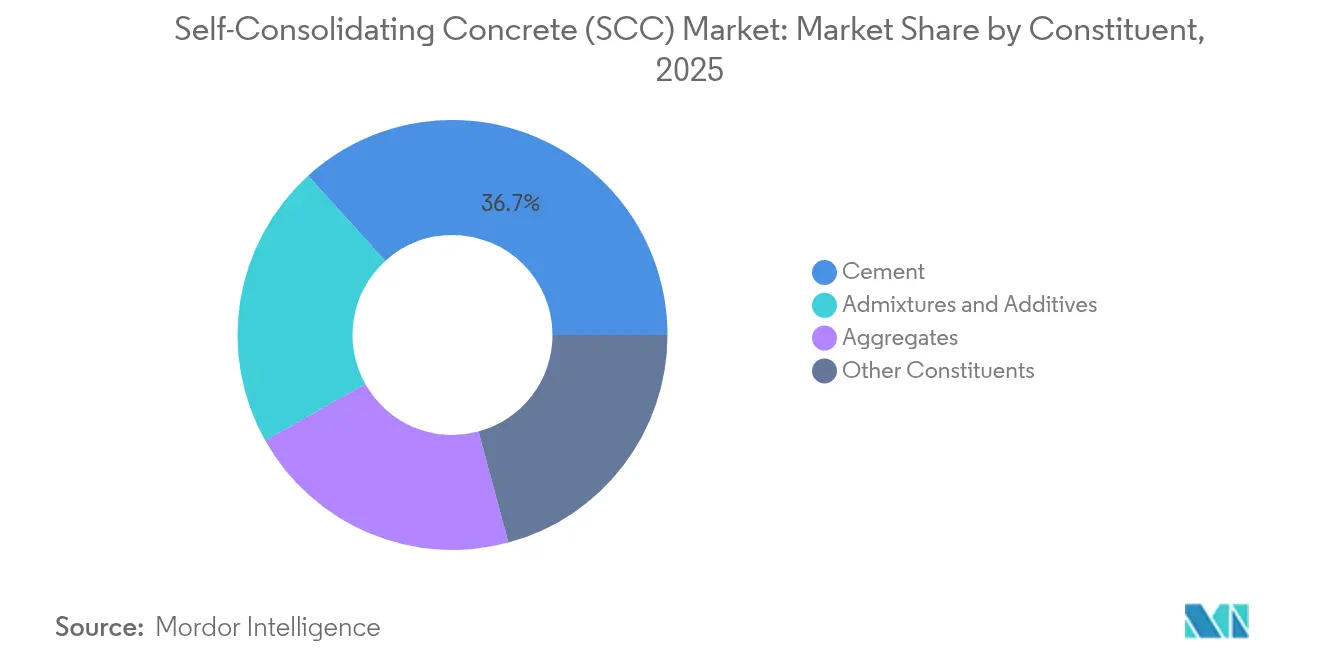

- Por componente, el cemento mantuvo la primera posición con el 36,72% del tamaño del mercado de concreto autocompactante en 2025; los aditivos y adiciones representan la categoría de componentes de más rápido crecimiento con una CAGR del 6,96%.

- Por aplicación, la infraestructura lideró con el 42,55% de la participación del mercado de concreto autocompactante en 2025, mientras que el prefabricado se proyecta que se expandirá a una CAGR del 6,71% hasta 2031.

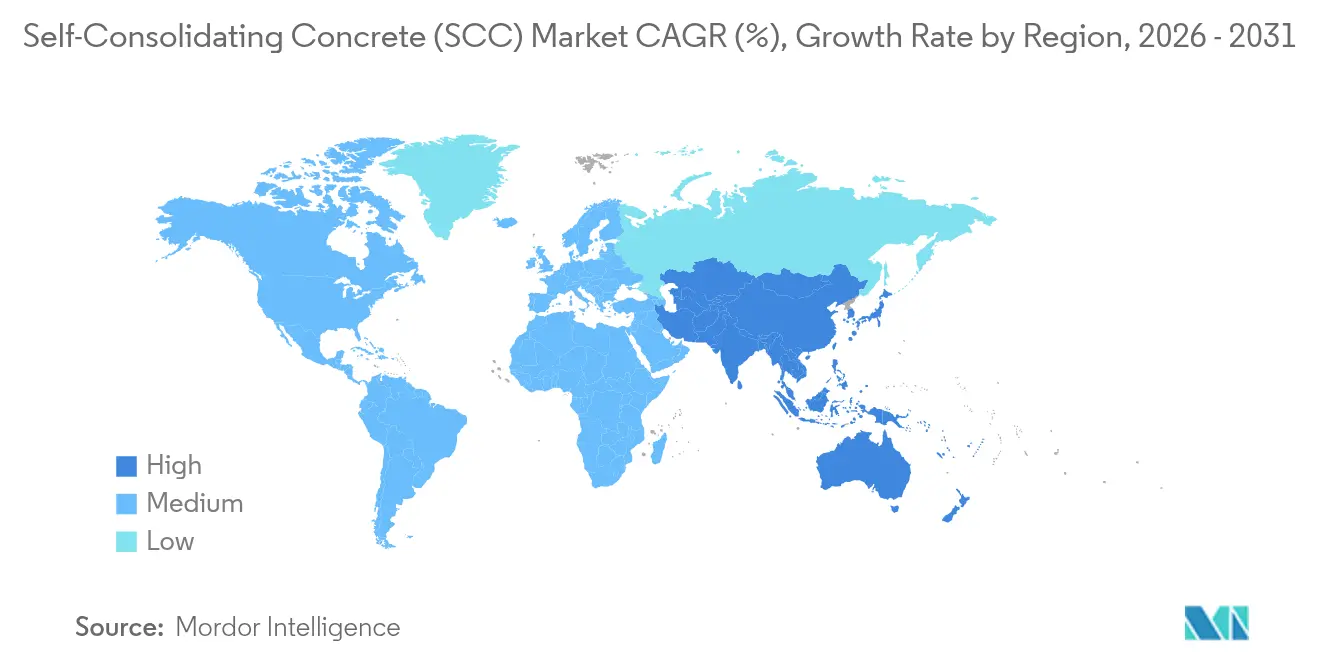

- Por geografía, Asia-Pacífico controló el 49,12% del mercado de concreto autocompactante en 2025 y avanza a una CAGR líder regional del 7,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concreto Autocompactante (SCC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Colocación que ahorra mano de obra en obras prefabricadas y en sitio | +1.2% | Global, con mayor impacto en APAC y América del Norte | Mediano plazo (2-4 años) |

| Demanda acelerada de mezclas bajas en carbono ricas en materiales cementantes suplementarios | +0.8% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge en líneas de colado automatizadas y robóticas | +0.6% | Núcleo APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción en infraestructura compleja, de gran altura y megaproyectos | +0.9% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de construcción sostenible | +0.7% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Colocación que ahorra mano de obra en obras prefabricadas y en sitio

La escasez crónica de trabajadores especializados impulsa a los constructores a adoptar métodos de colocación sin vibración que reducen los tiempos de ciclo hasta en un 73% y permiten equipos de trabajo más reducidos. Las plantas prefabricadas registran ganancias de productividad del 28% al integrar mezclas de concreto autocompactante reforzado con fibra, una cifra ahora observable en América del Norte y Japón. Los tiempos de entrega más rápidos generan paridad de costos frente al concreto convencional a pesar de una prima de materiales del 15–25%. El beneficio se multiplica en armaduras congestionadas donde la vibración es impráctica o físicamente imposible, situando al mercado de concreto autocompactante en el centro de las obras de edificios de gran altura y puentes.

Demanda de mezclas bajas en carbono ricas en materiales cementantes suplementarios

Las normas estatales "Buy Clean" en Nueva York imponen límites de carbono incorporado para el concreto suministrado a proyectos públicos, impulsando a los productores hacia altas dosificaciones de escoria y ceniza volante que se combinan naturalmente con mezclas fluidas[1]Oficina de Servicios Generales del Estado de Nueva York, "Directrices de Concreto Buy Clean," ogs.ny.gov. Umbrales similares bajo el código CALGreen de California y el marco RE2020 de Francia crean una prima de precio para formulaciones que logran reducciones de CO₂ del 30–50% en relación con las mezclas Tipo I. Los superplastificantes modernos de policarboxilato mantienen el flujo requerido a factores de clínker reducidos, reforzando al mercado de concreto autocompactante como palanca de sostenibilidad más que como simple solución laboral.

Auge en líneas de colado robótico automatizado

Las celdas de colocación robótica en desarrollo en el laboratorio tecnológico de Obayashi en Singapur dependen de un concreto que se extiende bajo su propio peso mientras resiste la segregación durante bombeos prolongados[2]Obayashi Corporation, "Tecnologías de Construcción Habilitadas por Robótica," obayashi.co.jp. Los aditivos modificadores de viscosidad ajustan la reología para el colado robótico continuo, mejorando la precisión dimensional y los niveles de ruido en el lugar de trabajo. Los sensores de madurez conectados a la nube de Heidelberg Materials alimentan datos de resistencia a compresión en tiempo real, reduciendo las dosificaciones de cemento hasta en un 20% mientras mantienen las líneas de producción en funcionamiento. Estos avances consolidan al mercado de concreto autocompactante como un requisito previo para las fábricas automatizadas.

Adopción en infraestructura compleja de gran altura y megaproyectos

Proyectos como el Sky Fort Business Center de 49 pisos en Bulgaria destacan la capacidad de bombear mezclas C 50/60 a más de 180 m sin segregación, logrando acabados uniformes y retrabajos mínimos. Los tableros de puentes, cabezales de pilotes y muros pantalla se benefician de la capacidad del material para autonivelarse a través de densas jaulas de refuerzo. A medida que los megaproyectos proliferan en los núcleos urbanos de Asia-Pacífico, el mercado de concreto autocompactante goza de prioridad absoluta cuando la geometría, el acceso o la densidad del refuerzo desafían la colocación convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prima en el costo de diseño de mezcla y materiales | -1.8% | Global, más aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Conocimiento técnico de campo limitado en regiones emergentes | -0.9% | Mercados emergentes de APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Sensibilidad a los aditivos que causa variabilidad de calidad | -0.7% | Global, concentrado en regiones de clima cálido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta prima en el costo de diseño de mezcla y materiales

Un diferencial de costo del 15–25% sobre el concreto convencional sigue siendo un obstáculo donde los salarios son bajos y los propietarios de proyectos resisten los precios premium. La necesidad de áridos bien graduados y aditivos importados puede inflar los costos en el Sudeste Asiático y partes de América Latina, frenando el crecimiento del mercado de concreto autocompactante a pesar de los claros ahorros en mano de obra. Los contratistas deben equilibrar el gasto inicial frente a las eficiencias posteriores, limitando la adopción en trabajos de pequeña escala.

Conocimiento técnico de campo limitado en regiones emergentes

La ejecución exitosa depende de rutinas de ensayo de flujo de asentamiento, anillo J y segregación que muchos laboratorios locales no poseen. La capacitación insuficiente conduce a sobredosificación o subdosificación de aditivos, causando variaciones de rendimiento y rechazos esporádicos. A medida que los proveedores implementan laboratorios móviles y esquemas de certificación, la brecha de conocimiento se reducirá, pero en el ínterin el mercado de concreto autocompactante enfrenta ciclos de ventas más largos en geografías menos industrializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Cemento en Medio de la Innovación en Aditivos

El cemento representó el 36,72% del mercado de concreto autocompactante en 2025, un liderazgo atribuible al volumen estructural más que al impulso de crecimiento. Los aditivos ahora registran una CAGR del 6,96%, respaldada por la rápida adopción de éteres de policarboxilato de cuarta generación que permiten relaciones agua-ligante cercanas a 0,30 sin sacrificar el flujo. Combinadas con modificadores de viscosidad, estas formulaciones químicas permiten niveles más altos de sustitución por materiales cementantes suplementarios que ayudan a los productores a cumplir con los límites de CO₂ cada vez más estrictos. Los áridos ocupan el segundo lugar por valor; la demanda se intensifica para piedra con granulometría discontinua y baja lajeabilidad para mitigar el bloqueo bajo presión de cabeza mínima. La composición de componentes se inclina hacia la optimización química a medida que los productores enfatizan el rendimiento sobre el tonelaje de cemento, lo que subraya por qué los grandes actores globales priorizan las alianzas de I+D y las adquisiciones en el espacio de los aditivos.

El giro hacia la integración de materiales cementantes suplementarios remodela las jerarquías de proveedores. La disponibilidad de ceniza volante sigue siendo volátil en los mercados occidentales debido al declive de la energía a carbón, lo que impulsa el interés en arcillas calcinadas y puzolanas de vidrio molido. Las adiciones de fibra crecen en aplicaciones prefabricadas, ofreciendo control de fisuras que complementa el colado sin vibración. SikaGrind-400 ilustra cómo los auxiliares de molienda específicos elevan la resistencia temprana cuando los factores de clínker disminuyen, ampliando el mercado de concreto autocompactante direccionable. Los productores de cemento contrarrestan agrupando ligantes bajos en carbono con líneas de aditivos propias para retener participación, señalando que la ventaja competitiva futura depende menos del tonelaje bruto y más de soluciones químicas integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo en Infraestructura Impulsa la Innovación en Prefabricados

La infraestructura mantuvo el 42,55% de la participación del mercado de concreto autocompactante en 2025, gracias a puentes, túneles y cimentaciones profundas que exigen consolidación total alrededor de refuerzos congestionados. Las carteras de obras públicas en China, India y Estados Unidos garantizan visibilidad de volumen, dando a los proveedores de materiales la escala para amortizar la I+D de formulaciones. Los segmentos prefabricados, aunque menores en términos absolutos, registran una CAGR del 6,71% a medida que se extiende la automatización de fábricas. Los entornos controlados se adaptan a las mezclas fluidas, y la reducción del ruido por el colado sin vibración permite a las plantas urbanas operar dentro de límites de zonificación más estrictos. La construcción residencial de gran altura también gana terreno donde la congestión del núcleo del ascensor y la escasez de mano de obra se superponen, especialmente en Japón e India urbana.

Los componentes arquitectónicos —fachadas curvas, columnas de hormigón visto y elementos escultóricos— aprovechan la capacidad de llenado de moldes del material para lograr acabados impecables sin tratamientos superficiales. Las estructuras marinas e industriales adoptan el concreto autocompactante por su durabilidad en exposiciones ricas en cloruros donde la consolidación interna es vital. En conjunto, la diversidad de casos de uso garantiza que ninguna aplicación única domine el crecimiento, amortiguando al mercado de concreto autocompactante frente a las caídas en cualquier segmento de construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 49,12% de los ingresos globales en 2025 y se proyecta que se expandirá a una CAGR del 7,36%, reflejando masivas inversiones en infraestructura junto con agudas escaseces de mano de obra. Los viaductos de ferrocarril de alta velocidad de China y el programa de ciudades inteligentes de India especifican habitualmente concreto sin vibración para densas jaulas de refuerzo. La legislación de horas extra de Japón limita las horas en obra, fortaleciendo el argumento comercial para la colocación automatizada tanto en patios prefabricados como en obras de colado en sitio. América del Norte ocupa el segundo lugar por valor; el gasto bipartidista en infraestructura desbloquea oportunidades de rehabilitación de tableros de puentes y carreteras que se alinean con los límites de carbono incorporado de Nueva York.

Europa sigue siendo un mercado maduro pero innovador. Los límites de carbono incorporado bajo RE2020 en Francia y el mandato de reducción de clínker de Irlanda aceleran la adopción de materiales cementantes suplementarios, impulsando así la demanda de aditivos. Oriente Medio y África y América del Sur parten de bases más pequeñas pero muestran un interés creciente a medida que las redes de servicio técnico se expanden y los megaproyectos proliferan.

Análisis de la cadena de valor

La cadena de valor del SCC comienza con los aglutinantes y materiales cementicios suplementarios upstream (productores de cemento y procesadores de SCM), los áridos (canteras y proveedores de arena con estricto control de granulometría) y los productos químicos especializados, incluidos los superplastificantes de éter policarboxilato y los aditivos modificadores de viscosidad. Estos insumos se utilizan luego en el diseño de mezclas y las pruebas piloto, seguidos de la producción mediante plantas dosificadoras de concreto premezclado y fábricas de prefabricados. La distribución depende de camiones mezcladores y bombas, o de la logística interna para componentes moldeados. El servicio técnico y la capacidad de ensayo son un vínculo central en el SCC, con controles rutinarios de fluidez (slump-flow) y de bloqueo/segregación necesarios para mantener la reología estable, en particular en la colocación en clima cálido y en bombeos de larga distancia.

La creación de valor se centra en el conocimiento de formulación, especialmente en la selección de aditivos y la optimización de la dosificación para mantener el flujo con relaciones agua-aglutinante bajas, junto con el aseguramiento de la calidad de los áridos y el desempeño en estado fresco. Los cuellos de botella suelen incluir la granulometría inconsistente de los áridos, la sensibilidad de los aditivos que genera variabilidad entre lotes, y la escasez de personal capacitado para realizar ensayos específicos de SCC y resolver problemas. Como resultado, las estrategias competitivas suelen enfatizar la integración vertical, con productores de cemento y concreto que combinan aglutinantes de bajo carbono con sistemas de aditivos propios, además de una colaboración más estrecha con operadores de prefabricados que utilizan líneas de colado automatizadas, donde la colocación sin vibración favorece el rendimiento y la consistencia del acabado superficial.

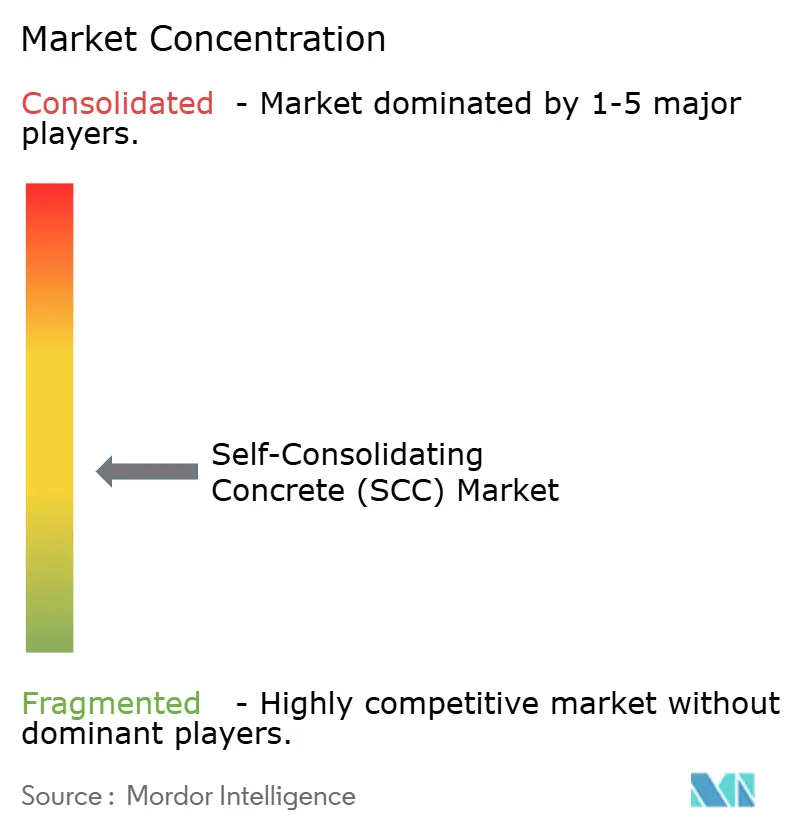

Panorama Competitivo

El mercado muestra una fragmentación moderada. Empresas químicas como BASF y Sika explotan sus carteras de aditivos para incursionar en territorio antes controlado por los grandes cementeros. La adquisición de FOSROC por parte de Saint-Gobain por USD 1.025 millones en febrero de 2025 subraya el valor otorgado al conocimiento en productos químicos para la construcción. Heidelberg Materials impulsa el monitoreo digital en obra a través de su alianza con Giatec, permitiendo reducciones de cemento del 20% y mejorando las credenciales de sostenibilidad.

Los movimientos estratégicos incluyen integración vertical, adquisiciones complementarias regionales y asociaciones de I+D orientadas a ligantes con carbono reducido. Los actores disruptivos despliegan sensores de reología conectados a la nube y motores de diseño de mezcla impulsados por IA, reduciendo las barreras técnicas para los pequeños productores de concreto premezclado. Los proveedores que pueden combinar ligantes bajos en carbono con flujo compatible con robótica mantienen una ventaja, especialmente en regiones donde las restricciones laborales y las normas de carbono incorporado convergen. La narrativa competitiva se extiende ahora más allá del costo del material hacia paquetes de rendimiento holísticos que incluyen pruebas digitales, contabilidad de carbono y logística en obra —atributos que en conjunto dan forma al mercado de concreto autocompactante.

Líderes de la Industria del Concreto Autocompactante (SCC)

Cemex SAB de CV

CRH

Heidelberg Materials

Holcim

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco para el SCC está surgiendo en torno a las materias primas de economía circular y la optimización cuantificada de mezclas, ya que el desempeño del SCC depende en gran medida de la calidad de los áridos y la reología de la pasta, mientras que los propietarios están endureciendo los requisitos de carbono incorporado. En 2026, el trabajo técnico ha destacado vías para mezclas de alta sustitución, incluido el SCC que utiliza residuos de construcción y demolición como reemplazo de áridos en el marco del proyecto EU Horizon MOBICCON-PRO, y marcos de optimización que incorporan hasta el 100% de pavimento asfáltico reciclado mientras se apunta al desempeño estructural. Estas líneas de trabajo crean oportunidades de comercialización para los proveedores de aditivos y los productores de concreto premezclado que puedan estandarizar el control de calidad y ofrecer especificaciones repetibles para el SCC con contenido reciclado.

Otra oportunidad es el SCC específico para aplicaciones en infraestructuras complejas, donde las restricciones de consolidación condicionan la constructibilidad más que el costo del material. La orientación técnica y la documentación basada en casos sobre colocaciones especializadas, incluidas las obras civiles hidroeléctricas donde el SCC se utiliza selectivamente para revestimientos empotrados, coronas de túneles y zonas complejas, apunta a una vía para que los productores posicionen el SCC como un sistema de resolución de problemas, combinando reología a medida con soporte en campo, en lugar de venderlo como un concreto premium genérico. Las herramientas digitales que reducen el ensayo y error en el diseño de mezclas también abren espacio para modelos de servicio diferenciados, incluidas publicaciones de 2026 sobre la optimización multiobjetivo basada en aprendizaje automático del SCC con base de cenizas volantes para el desempeño mecánico y el impacto ambiental, vinculando el desarrollo del SCC tanto a las restricciones de costo como de carbono.

Desarrollos recientes del sector

- Marzo de 2026: Amrize lanzó su gama de concreto de alto desempeño EVERtect en CONEXPO-CON/AGG 2026, incluido FLUIDtect como mezcla de concreto autocompactante patentada. La empresa enmarcó el lanzamiento en torno a un portafolio de desempeño de marca para contratistas, reforzando la diferenciación más allá del suministro de concreto premezclado como producto básico en América del Norte.

- Mayo de 2025: Holcim introdujo su gama de cemento gris y concreto en Perú, destacando productos especializados como el concreto autocompactante. La expansión de la línea de concreto especializado favorece la estandarización de mezclas y la penetración del servicio técnico para el SCC en un mercado de construcción en crecimiento.

- Noviembre de 2024: CRH anunció un acuerdo definitivo para adquirir una cartera de activos de cemento y concreto premezclado de Martin Marietta Materials en el sur de Texas, en una transacción en efectivo de 2.1 mil millones de USD, con el concreto autocompactante incluido en el alcance del producto. La expansión de activos fortalece la densidad de distribución y la capacidad de mezclas de CRH en un importante corredor de construcción en EE. UU., donde los concretos de alto desempeño pueden escalarse mediante una red local integrada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del concreto autocompactante (SCC) se define como el valor de las mezclas de SCC vendidas para usos de construcción en los que el concreto está diseñado para fluir y autonivelarse sin vibración mecánica, en las principales regiones.

Exclusiones del alcance: excluimos el concreto vibrado convencional, la mano de obra y los servicios de colocación en obra, y el equipo utilizado para vibración o bombeo, salvo que esté incluido en el precio de venta del concreto.

Descripción general de la segmentación

- Por Componente

- Cemento

- Áridos

- Aditivos y Adiciones

- Otros Componentes

- Por Aplicación

- Productos de Concreto Prefabricado

- Elementos Arquitectónicos

- Estructuras Residenciales

- Infraestructura (Puentes, Túneles, etc.)

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el panorama de demanda base y mantener los supuestos prácticos para los volúmenes de concreto, los precios y los ciclos de construcción regionales. Nos apoyamos en indicadores públicos de construcción e infraestructura, junto con normas técnicas que describen el comportamiento del SCC en proyectos reales.

Las fuentes consultadas incluyen oficinas nacionales de estadística para la producción de construcción, publicaciones de transporte y obras públicas para carteras de infraestructura, y materiales de asociaciones comerciales sobre producción de premezclado y prefabricados. También utilizamos normas y guías de ASTM y ACI, y revistas revisadas por pares de cemento y concreto para verificar las tendencias de diseño de mezclas, incluida la intensidad de aditivos y el contenido cementicio. Los informes anuales de empresas, las presentaciones a inversores y la prensa especializada en construcción de buena reputación se utilizaron para verificar la coherencia de las adiciones de capacidad y los cambios en la demanda regional, mientras que suscripciones pagas selectivas para datos financieros de empresas, noticias y búsquedas de patentes ayudaron a cubrir vacíos en torno a las expansiones y la adopción de tecnología. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar dónde se está especificando y pagando realmente el SCC, ya que la adopción varía según el tipo de proyecto y la práctica del contratista. Hablamos con actores del premezclado y los prefabricados, roles técnicos enfocados en aditivos, y usuarios del lado del proyecto para confirmar las primas de precio, los objetivos típicos de desempeño de mezcla, y cuándo se vuelve al concreto vibrado convencional en lugar del SCC.

Los aportes también se utilizaron para ajustar las curvas de adopción regional y para confirmar los desencadenantes a corto plazo, como el momento de las licitaciones de infraestructura, la disponibilidad de mano de obra y los requisitos de durabilidad impulsados por normativas, que luego se incorporaron directamente a los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | APAC: 47% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 38% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 45% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo (top-down) en la que la producción de construcción y la actividad de infraestructura se reconstruyen por región, y luego se filtran a través de la penetración del SCC según los tipos de aplicación que comúnmente lo especifican, como los productos prefabricados, los vaciados de infraestructura y los elementos arquitectónicamente expuestos. Para mantener los totales fundamentados, corroboramos esa visión con aproximaciones selectivas de abajo hacia arriba (bottom-up), incluidas verificaciones muestreadas de envíos de premezclado y prefabricados, rangos típicos de prima de precio del SCC, y señales de volumen del lado de la oferta. Estos aportes se utilizan luego para ajustar los supuestos de adopción y precios.

Los insumos prácticos utilizados en el modelo incluyen la dirección del gasto en construcción regional, las adjudicaciones de licitaciones de infraestructura y los inicios de proyectos, el impulso de la producción de prefabricados, la intensidad de uso de aditivos como indicador indirecto de mezclas favorables al SCC, y las primas de precio del SCC observadas frente a las mezclas convencionales en monedas locales. Cuando los datos son escasos, los vacíos se manejan utilizando aproximaciones de mercados adyacentes, por ejemplo, la división entre premezclado y prefabricado, y luego poniendo a prueba esas aproximaciones con retroalimentación de entrevistas hasta que los volúmenes y valores implícitos permanezcan plausibles.

Para la previsión, se aplica un análisis de escenarios en torno a tres palancas que las entrevistas destacaron, a saber, el momento de la cartera de infraestructura, las restricciones de mano de obra y productividad que favorecen al SCC, y el ritmo de adopción de la especificación en colocaciones de prefabricados y de alta densidad de armadura. Convertimos estos escenarios en una previsión central ponderando los resultados que mejor se ajustan a la cartera de proyectos a corto plazo y a la progresión de precios esperada.

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales independientes, como la dirección de la producción de construcción, los principales ciclos de adjudicación de infraestructura, y la participación implícita del SCC dentro de la actividad de premezclado y prefabricados. Si una región muestra un salto o una caída inusual, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si el cambio refleja una ola real de proyectos.

Antes de la aprobación final, el modelo pasa por una revisión analítica de varios pasos para alinear la lógica de los insumos, la coherencia de las unidades y el tratamiento de las monedas en todas las regiones. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, por ejemplo, una adición importante de capacidad o una fuerte variación en el costo de los insumos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Estimación del mercado de concreto autocompactante (SCC) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el SCC a menudo no coinciden porque las reglas de conteo difieren, incluso cuando el título utiliza la misma terminología. Las diferencias generalmente se deben a la rigurosidad con la que se define el SCC, a cómo se aplican las primas de precio en los canales de premezclado y prefabricados, y a cómo se manejan el momento de conversión de divisas y la periodicidad de actualización cuando cambian los ciclos de construcción.

Algunas estimaciones externas adoptan un enfoque más amplio de materiales de construcción y pueden mezclar mezclas de alta fluidez similares al SCC con concreto convencional mejorado con aditivos. El SCC se cuenta únicamente cuando cumple con la intención de autocolocación y la definición de desempeño de Mordor Intelligence, y se excluye el valor de los servicios de colocación o del equipo de vibración. Esto mantiene los totales más cercanos a las ventas de mezclas que al gasto total del proyecto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15.29 mil millones de USD (2026) | |

| Consultora global A | 13.06 mil millones de USD (2025) | Utiliza un año base anterior y un horizonte más largo, y el valor de 2025 puede reflejar un momento de conversión de divisas diferente y un supuesto más conservador del ciclo de construcción a corto plazo. |

| Editorial del sector B | 13.91 mil millones de USD (2025) | Puede aplicar una progresión diferente de la prima de precio del SCC según la aplicación, y no siempre queda claro cómo se normalizan las divisiones entre los canales de premezclado y prefabricados en las distintas regiones. |

La dispersión en la tabla se debe principalmente a la alineación de los años y a la rigurosidad con la que se separa el SCC de las mezclas adyacentes de alta trabajabilidad antes de aplicar los precios. Al mantener explícito el alcance, contrastar la adopción con aportes del lado del proyecto y realizar verificaciones de coherencia frente a señales de construcción y prefabricados, el total final se mantiene trazable a pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento más rápido en el mercado de concreto autocompactante?

La rápida adopción de prefabricados, las normas de carbono más estrictas y las iniciativas de automatización se combinan para impulsar una CAGR del 6,71% en el segmento prefabricado y una CAGR del 5,13% en todo el mercado.

¿Qué tamaño tendrá el mercado de concreto autocompactante para 2031?

Los pronósticos indican USD 19,63 mil millones para 2031, frente a USD 15,29 mil millones en 2026 a una CAGR del 5,13%.

¿Qué región domina las ventas de concreto autocompactante hoy en día?

Asia-Pacífico posee el 49,12% de los ingresos globales y está creciendo más rápido al 7,36% hasta 2031, gracias a los megaproyectos de infraestructura y la escasez de mano de obra.

¿Por qué las plantas prefabricadas prefieren el concreto autocompactante?

El material elimina la vibración, permitiendo líneas de colado robótico más silenciosas y rápidas y ganancias de productividad del 28% en entornos de fábrica controlados.

Última actualización de la página el: