Tamaño y Participación del Mercado de Publicidad Programática en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

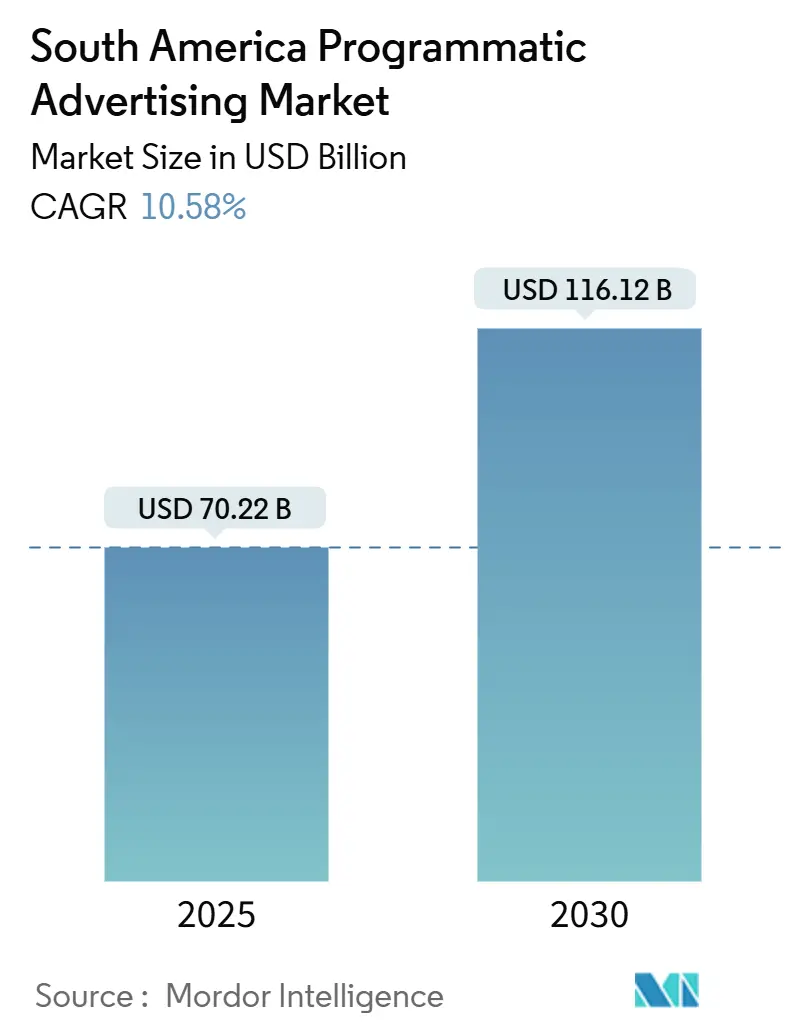

| Tamaño del Mercado (2025) | 70.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 116.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad Programática en América del Sur por Mordor Intelligence

El tamaño del mercado de publicidad programática en América del Sur se sitúa en USD 70,22 mil millones en 2025 y se prevé que alcance los USD 116,12 mil millones en 2030, lo que refleja una CAGR del 10,58%. El crecimiento se acelera a medida que 418 millones de habitantes se conectan a través de internet móvil, creando un amplio conjunto de impresiones direccionables.[1]GSMA Intelligence, "The Mobile Economy Latin America 2024," gsma.com La televisión conectada impulsa una demanda incremental, con 89 millones de espectadores mensuales en Brasil que posicionan al país como el mayor mercado de televisión conectada fuera de los Estados Unidos.[2]Comscore, "Global Rise of CTV," comscore.com Los anunciantes canalizan presupuestos hacia formatos programáticos que combinan datos propios con inteligencia artificial para una medición más precisa entre pantallas y un mayor retorno sobre el gasto publicitario. Las redes de medios minoristas operadas por líderes del comercio electrónico como VTEX convierten los datos de pago en inventario premium, reduciendo la dependencia de las cookies de terceros. Los mayores requisitos de privacidad bajo la LGPD de Brasil y leyes similares elevan el listón del cumplimiento normativo, lo que lleva a las plataformas a intensificar su enfoque en la puja transparente y las relaciones directas con los editores.

Conclusiones Clave del Informe

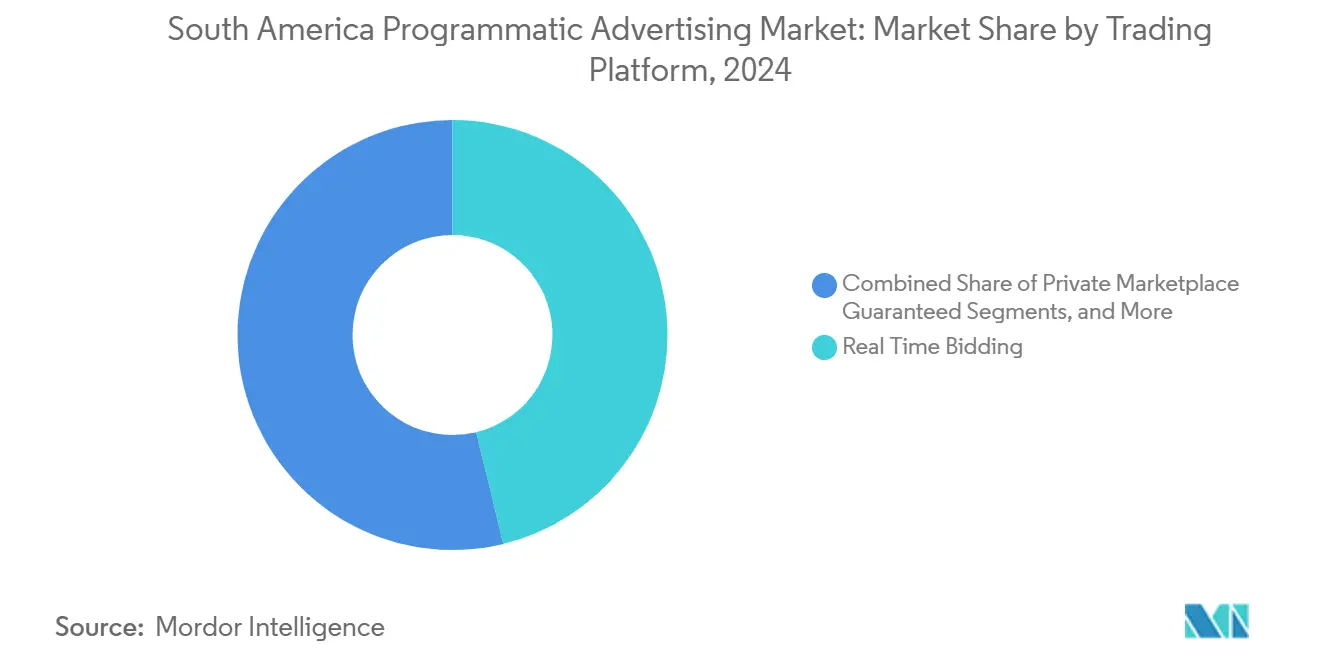

- Por plataforma de negociación, las pujas en tiempo real mantuvieron una participación del 46,20% en 2024; se proyecta que el mercado privado garantizado crezca a una CAGR del 14,90% hasta 2030.

- Por medio publicitario, la pantalla móvil obtuvo una participación del 57,80% en 2024; se prevé que la televisión conectada avance a una CAGR del 12,30% hasta 2030.

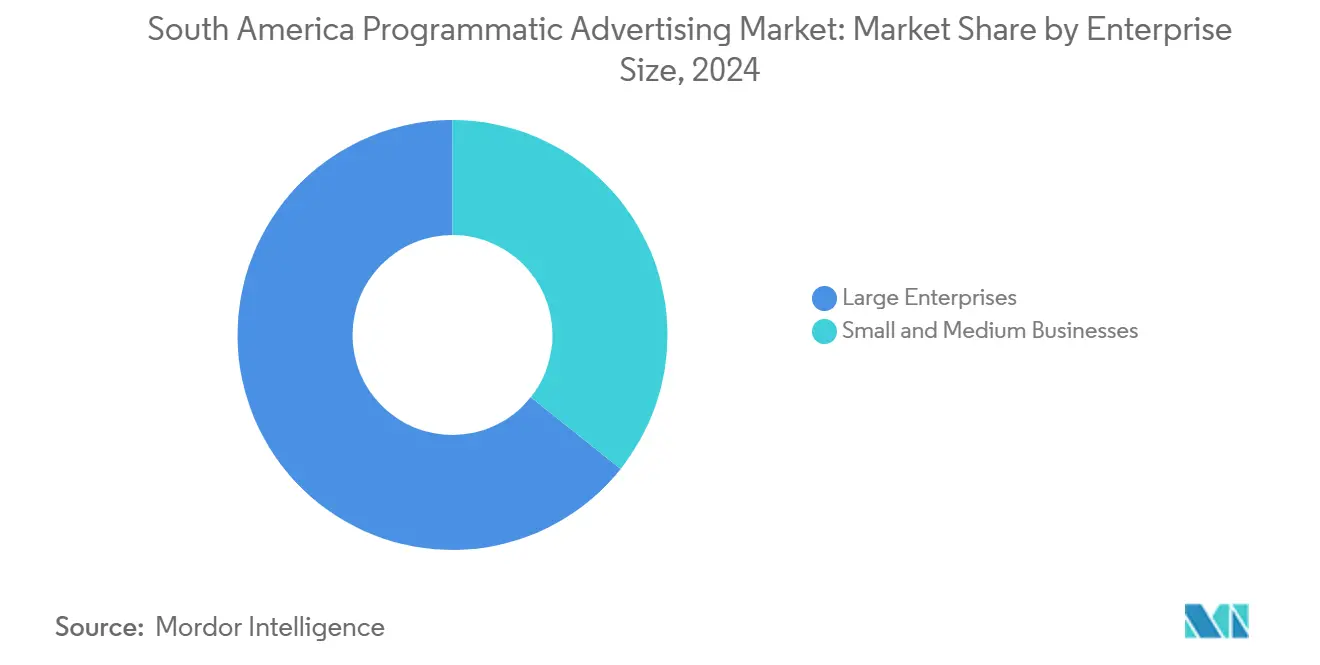

- Por tamaño de empresa, las grandes empresas representaron el 64,30% del gasto en 2024; se espera que las pequeñas y medianas empresas crezcan a una CAGR del 12,70% para 2030.

- Por vertical de industria, el comercio minorista y el comercio electrónico capturaron una participación del 28,50% en 2024 y se prevé que se expandan a una CAGR del 13,40% entre 2025 y 2030.

Tendencias e Información del Mercado de Publicidad Programática en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de Internet Móvil | +2.80% | Brasil, Argentina, Colombia, Chile, Perú | Mediano plazo (2-4 años) |

| Proliferación de Inventario de Televisión Conectada | +3.20% | Brasil, México, Argentina, Chile | Largo plazo (≥ 4 años) |

| Adopción de Estrategias de Datos Propios tras la Eliminación de Cookies de Terceros | +1.90% | Global, con ganancias tempranas en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Crecimiento de los Presupuestos de Publicidad en Medios Digitales | +2.10% | Brasil, Colombia, Argentina, Chile, Perú | Mediano plazo (2-4 años) |

| Surgimiento de Redes de Medios Minoristas en América del Sur | +2.70% | Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Adopción de Publicidad Programática de Audio | +1.40% | Brasil, México, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Internet Móvil

Los usuarios de internet móvil alcanzaron los 418 millones en 2023, y se proyecta que la penetración llegue al 78% para 2030, ampliando el conjunto de impresiones direccionables para el mercado de publicidad programática en América del Sur. Los teléfonos inteligentes representan más del 80% de todas las conexiones, lo que permite tácticas precisas de segmentación por ubicación y pujas en tiempo real. Se espera que el consumo mensual de datos se cuadruplique hasta los 32 GB por conexión para 2030, lo que favorece formatos de vídeo más ricos e interactivos. Los despliegues comerciales de 5G prometen subastas de baja latencia que elevan las tasas de éxito y la visibilidad de los anuncios. Brasil, Colombia y Chile lideran la adopción, convirtiéndolos en mercados prioritarios para campañas con enfoque móvil que combinan datos deterministas con segmentación contextual mediante inteligencia artificial.

Proliferación de Inventario de Televisión Conectada

La televisión conectada es el canal de mayor crecimiento en el mercado de publicidad programática en América del Sur, con un gasto regional en publicidad de televisión conectada que aumentó un 27% interanual en el tercer trimestre de 2024.[3]Pixalate, "CTV Ad Supply Chain Trends Report – LATAM," pixalate.com Los 89 millones de espectadores mensuales de Brasil representan ahora la mayor audiencia fuera de los Estados Unidos, con un promedio de 4,5 horas de visualización diaria. La penetración de vídeo bajo demanda con publicidad supera el 95% de los hogares con televisión conectada, creando una oferta premium que exige CPM más elevados. Los anuncios contextuales impulsados por inteligencia artificial y los acuerdos de mercado privado mejoran la idoneidad de marca y las tasas de ocupación. El dominio de los televisores inteligentes, que representan el 94% de todos los dispositivos de televisión conectada, refuerza la segmentación a nivel del hogar y la medición entre dispositivos.

Adopción de Estrategias de Datos Propios

La eliminación de las cookies acelera la migración hacia identificadores propios que refuerzan la calidad de la audiencia y la precisión de la medición. Los minoristas, las plataformas de streaming y las empresas de telecomunicaciones enriquecen sus gráficos de usuarios registrados, ayudando al mercado de publicidad programática en América del Sur a mantener la personalización sin infringir estatutos de privacidad como la LGPD de Brasil. Los primeros pilotos muestran una mejora en el incremento de conversiones cuando los datos de los minoristas alimentan el modelado de audiencias similares, y los marcos de identidad privados como UID2 ganan terreno entre los editores que buscan soluciones interoperables pero seguras.

Surgimiento de Redes de Medios Minoristas

Los líderes regionales del comercio electrónico monetizan los datos de pago para crear una atribución de ciclo cerrado, reforzando los medios minoristas como el motor de crecimiento más potente para el mercado de publicidad programática en América del Sur. Las ventas minoristas en línea de Brasil ascendieron a USD 153 mil millones en 2024 y se prevé que se dupliquen con creces para 2025, proporcionando vastas señales de intención de compra. La adquisición de Newtail por parte de VTEX amplía el acceso a publicidad de autoservicio a 400 anunciantes, mientras que la nueva unidad de medios minoristas de Adsmovil acelera la construcción de la red. El contexto de datos propios ofrece a las marcas formas conformes de segmentar audiencias a medida que las cookies de terceros desaparecen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Programático Especializado | -1.80% | Brasil, Argentina, Colombia, Chile, Perú | Mediano plazo (2-4 años) |

| Ecosistema de Editores Fragmentado que Genera Preocupaciones de Seguridad de Marca | -1.30% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Incidencia de Fraude Publicitario en Mercados Emergentes | -0.90% | Brasil, Argentina, Resto de América del Sur | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria en Materia de Privacidad de Datos entre Países | -1.10% | Brasil, Argentina, Colombia, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Programático Especializado

Las habilidades avanzadas de compra y ciencia de datos siguen concentradas en un puñado de centros metropolitanos. Las agencias suelen tardar meses en obtener las certificaciones de DV360 o Amazon DSP, lo que retrasa los plazos de comercialización y aumenta los costes laborales. Los pequeños anunciantes sin recursos internos se inclinan por los modelos de servicio gestionado, pero las limitaciones de capacidad pueden crear cuellos de botella que frenan el crecimiento general del mercado de publicidad programática en América del Sur.

Ecosistema de Editores Fragmentado que Genera Preocupaciones de Seguridad de Marca

Las tasas de tráfico no válido superan el 14% en el suministro regional de televisión conectada y superan el 20% en las aplicaciones móviles, lo que socava la confianza de los anunciantes. Los editores más pequeños tienen dificultades para aplicar ads.txt (ads.txt significa Vendedores Digitales Autorizados, que es un archivo de acceso público donde los editores declaran los vendedores autorizados a vender su inventario) y sellers.json (sellers.json es un registro de acceso público utilizado por las plataformas del lado de la oferta y los intercambios, que contiene detalles sobre el inventario que pueden vender legítimamente), lo que invita al arbitraje y a la reventa opaca. Los anunciantes responden concentrando el gasto en mercados seleccionados, sacrificando el alcance en favor de entornos verificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Negociación: Los Mercados Privados Impulsan el Crecimiento Premium

El tamaño del mercado de publicidad programática en América del Sur para las plataformas de negociación está liderado por las pujas en tiempo real, que mantuvieron una participación del 46,20% en 2024. La demanda de intercambios abiertos persiste debido a su escala y precios competitivos. Sin embargo, se proyecta que los acuerdos de mercado privado garantizado registren una CAGR del 14,90% hasta 2030, ya que los anunciantes buscan inventario seguro para la marca y un cumplimiento normativo más sencillo de las leyes de privacidad. Los editores disfrutan de mayores rendimientos y un control más estricto en estas subastas solo por invitación, que estimulan la innovación del lado de la oferta, como las audiencias definidas por el vendedor y la verificación previa a la puja. Los paquetes garantizados automatizados atraen a las grandes empresas que valoran los precios fijos combinados con la entrega automatizada, mientras que el inventario de tarifa fija no reservada atiende a ubicaciones de nicho donde la inmediatez supera las ventajas de los precios dinámicos.

Los editores y las mesas de negociación de los grupos de comunicación aceleran la optimización de la ruta de suministro para reducir las comisiones ocultas, mejorando los CPM efectivos y la transparencia. La solución Activate de PubMatic agiliza las conexiones directas que evitan intermediarios duplicados, alineándose con las tendencias globales hacia cadenas de suministro más eficientes. A medida que más impresiones migran hacia rutas optimizadas, se espera que los acuerdos privados aumenten su participación en el mercado de publicidad programática en América del Sur durante el horizonte de pronóstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Medio Publicitario: La Televisión Conectada Acelera más allá del Móvil

La pantalla móvil obtuvo una participación del 57,80% del mercado de publicidad programática en América del Sur en 2024, reflejo del comportamiento con enfoque móvil de la región y la alta penetración de prepago. Las unidades de medios enriquecidos, el vídeo con recompensa y los formatos de instalación de aplicaciones siguen siendo elementos básicos para los especialistas en marketing de resultados. La pantalla de escritorio se mantiene estable para los mensajes en la parte superior del embudo, pero pierde participación incremental frente a los formatos emergentes. Sin embargo, la televisión conectada está en camino de alcanzar una CAGR del 12,30% hasta 2030, transformando la visualización relajada en compras medibles y basadas en datos. El tamaño del mercado de publicidad programática en América del Sur vinculado a la televisión conectada se expande a medida que aumenta la adopción de televisores inteligentes y proliferan los servicios de vídeo bajo demanda con publicidad. La inserción dinámica de anuncios y la unión del lado del servidor permiten intercambios creativos sin interrupciones, elevando la experiencia del espectador y el recuerdo de marca.

El audio gana impulso a medida que se profundizan los hábitos de streaming. Los canales programáticos ahora impulsan la mensajería secuencial que conecta las sesiones de audio con exposiciones complementarias de pantalla o vídeo, reforzando los objetivos de frecuencia omnicanal. A medida que los proveedores de medición estandarizan las metodologías de incrementalidad, los anunciantes asignan presupuestos más grandes a las activaciones entre pantallas que aprovechan tanto las pantallas móviles como las del salón.

Por Tamaño de Empresa: Las Pymes Adoptan Soluciones Basadas en la Nube

Las grandes empresas controlaron el 64,30% de la participación del mercado de publicidad programática en América del Sur en 2024, aprovechando los datos propios y las presencias en múltiples mercados para negociar descuentos por volumen y acceso preferente al inventario premium. Las pilas sofisticadas integran soluciones del lado de la demanda y salas de datos limpios bajo marcos de identidad unificados. Sin embargo, las pequeñas y medianas empresas se expandirán a una CAGR del 12,70% hasta 2030, a medida que los portales de autoservicio basados en la nube reducen las barreras de coste y habilidades. Los modelos de suscripción escalonados eliminan los umbrales de gasto mínimo, y los flujos de trabajo impulsados por inteligencia artificial simplifican la construcción de audiencias, la estrategia de pujas y la iteración creativa.

Los proveedores de plataformas atraen a las pymes con plantillas verticalizadas y soporte de idioma localizado. Los socios de canal certificados agrupan formación, gestión de campañas y análisis en una sola suscripción, fomentando la adopción recurrente. A medida que mejora la visibilidad del retorno sobre la inversión, los anunciantes más pequeños se convierten en un motor de crecimiento vital para el mercado de publicidad programática en América del Sur.

Por Vertical de Industria: Los Medios Minoristas Transforman la Publicidad Comercial

El comercio minorista y el comercio electrónico mantuvieron una participación del 28,50% del gasto en 2024 y se proyecta que registren una CAGR del 13,40% hasta 2030, impulsados por anuncios de productos patrocinados en el sitio, reorientación de pantalla fuera del sitio y vídeo de compra. La atribución de ciclo cerrado que vincula la impresión al punto de venta confirma el retorno sobre el gasto publicitario, lo que lleva a las marcas de bienes de consumo envasados a reasignar presupuestos de búsqueda a redes minoristas. El sector automotriz despliega creatividades con segmentación geográfica que se sincronizan con los picos de afluencia a los concesionarios, mientras que las campañas de servicios financieros pivotan hacia colaboraciones en salas de datos limpios que respetan las obligaciones de verificación de identidad del cliente. Los sectores de viajes y hostelería captan audiencias con mensajes de precios dinámicos vinculados al inventario en tiempo real, aprovechando la demanda reprimida de turismo.

Los proveedores de juegos, tecnología financiera y servicios digitales se incluyen en la categoría "Otros", utilizando estrategias programáticas omnicanal para adquirir usuarios de alto valor de vida útil. El cambio hacia indicadores clave de rendimiento basados en resultados estrecha los ciclos de retroalimentación, perfeccionando los formatos creativos y los multiplicadores de pujas. A medida que se difuminan los límites verticales, los datos comerciales sustentarán una porción cada vez más significativa de la industria de publicidad programática en América del Sur.

Análisis Geográfico

Brasil ancla el mercado de publicidad programática en América del Sur, impulsado por 183 millones de usuarios de internet y 89 millones de espectadores de televisión conectada. Los esfuerzos de cumplimiento de la LGPD estandarizan los flujos de consentimiento, reduciendo las fricciones transfronterizas y atrayendo inversiones de primera mano de plataformas globales. La mayor disponibilidad de 5G eleva aún más la liquidez de las subastas móviles y las velocidades de carga de anuncios.

Argentina sigue como el segundo mayor contribuyente, con su sólida base de teléfonos inteligentes y la alta penetración bancaria que atrae presupuestos de marcas premium. La alineación regulatoria con la Unión Europea facilita la movilidad de datos, haciendo que el mercado sea atractivo para campañas multinacionales. Las avanzadas redes de publicidad exterior digital en Buenos Aires y Córdoba se integran con las plataformas del lado de la demanda, ampliando el alcance omnicanal.

Colombia, Chile y Perú representan el grupo de mayor crecimiento dentro del mercado de publicidad programática en América del Sur. El aumento de las poblaciones de clase media y la regulación favorable de las telecomunicaciones aceleran la adopción de banda ancha, mientras que los editores locales adoptan los SDK de medición abierta que mejoran la verificación de visibilidad. Aunque más pequeño en términos absolutos, el Resto de América del Sur, incluidos Uruguay, Paraguay y Ecuador, ofrece un potencial de campo virgen a medida que mejora la conectividad y las agencias locales mejoran sus capacidades.[4]DataReportal, "Digital 2025: Brazil," datareportal.com

Panorama Competitivo

La consolidación se intensifica a medida que las pilas de extremo a extremo compiten por presupuestos incrementales dentro del mercado de publicidad programática en América del Sur. Google mantiene una posición de liderazgo a través de Display and Video 360, Ad Manager y Campaign Manager 360; los nuevos vínculos con el inventario de Netflix prometen métricas entre pantallas que combinan audiencias de streaming y lineales. Amazon refuerza su tecnología propietaria del lado de la demanda, combinando datos propios de los minoristas con optimización de aprendizaje automático que ajusta automáticamente las pujas en función de la propensión prevista a la compra. The Trade Desk enfatiza la interoperabilidad de identidad, defendiendo UID2 como una alternativa regional sin cookies.

Los especialistas regionales como Adsmovil se abren camino en los medios minoristas, aprovechando conocimientos culturales específicos para ofrecer ubicaciones contextualmente relevantes. TenX, OMG Peru y otras agencias certificadas salvan las brechas de talento ofreciendo paquetes de servicio gestionado llave en mano. Los proveedores del lado de la oferta PubMatic y Magnite lanzan mercados seleccionados para reducir el fraude y mejorar la transparencia, mientras que Vistar Media y Hivestack amplían sus huellas de publicidad exterior digital programática. Los disruptores nativos de inteligencia artificial entran con modelos que preservan la privacidad y mantienen los datos a nivel de usuario dentro de enclaves seguros, alineándose con códigos de protección de datos más estrictos.

Líderes de la Industria de Publicidad Programática en América del Sur

SmartyAds Inc.

Jampp Inc.

BidMind by Fiksu

Adsmovil, LLC

MediaMath Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Canela Media abrió oficinas en Colombia y Miami y se asoció con Paramount para comercializar Pluto TV, cuadruplicando las ventas regionales combinadas.

- Marzo de 2025: Adsmovil nombró a Juan Pablo Suárez Vicepresidente de Desarrollo de Negocios de Medios Minoristas para escalar la expansión de la red.

- Febrero de 2025: Google añadió el inventario de vídeo de Netflix y el enrutamiento de etiquetas de The Trade Desk a Campaign Manager 360 para informes unificados.

- Enero de 2025: VTEX adquirió Newtail, añadiendo 400 anunciantes a su oferta de medios minoristas en las Américas.

Alcance del Informe del Mercado de Publicidad Programática en América del Sur

La publicidad programática es la utilización de software para comprar publicidad digital. Esta automatización agiliza las transacciones, haciéndolas más eficientes y efectivas, al tiempo que consolida los esfuerzos de publicidad digital en una única plataforma tecnológica.

El Mercado de Publicidad Programática en América del Sur está segmentado por Plataforma de Negociación (Pujas en Tiempo Real, Mercado Privado Garantizado, Garantizado Automatizado y Tarifa Fija No Reservada), por Medio Publicitario (Pantalla Digital y Pantalla Móvil) y por Tamaño de Empresa (Pymes y Grandes Empresas). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD). El alcance del estudio rastrea el impacto del COVID-19 en el mercado estudiado.

| Pujas en Tiempo Real |

| Mercado Privado Garantizado |

| Garantizado Automatizado |

| Tarifa Fija No Reservada |

| Pantalla Digital |

| Pantalla Móvil |

| Televisión Conectada |

| Audio |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo Envasados |

| Automotriz |

| Servicios Financieros |

| Viajes y Hostelería |

| Otra Vertical de Industria |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Plataforma de Negociación | Pujas en Tiempo Real |

| Mercado Privado Garantizado | |

| Garantizado Automatizado | |

| Tarifa Fija No Reservada | |

| Por Medio Publicitario | Pantalla Digital |

| Pantalla Móvil | |

| Televisión Conectada | |

| Audio | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Vertical de Industria | Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo Envasados | |

| Automotriz | |

| Servicios Financieros | |

| Viajes y Hostelería | |

| Otra Vertical de Industria | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de publicidad programática en América del Sur en 2025?

Está valorado en USD 70,22 mil millones y se proyecta que crezca a una CAGR del 10,58% hasta USD 116,12 mil millones para 2030.

¿Qué plataforma de negociación lidera el gasto?

Las pujas en tiempo real mantienen el 46,20% del gasto de 2024, lo que refleja la preferencia continua por la escala del intercambio abierto.

¿Por qué la televisión conectada atrae un mayor crecimiento?

La rápida adopción de televisores inteligentes y el streaming con publicidad han impulsado el gasto en publicidad de televisión conectada a una CAGR proyectada del 12,30%, superando a todos los demás medios.

¿Qué impulsa el impulso de los medios minoristas?

Los datos de transacciones propios y la atribución de ciclo cerrado convierten a los medios minoristas en el vertical de mayor crecimiento con una CAGR del 13,40% hasta 2030.

¿Cómo influye Brasil en el rendimiento regional?

Los 89 millones de usuarios de televisión conectada de Brasil y su avanzado marco de la LGPD lo posicionan como el mercado programático más grande y sofisticado de América del Sur.

¿Cuál es el principal desafío que enfrentan los anunciantes?

Las preocupaciones de seguridad de marca vinculadas al suministro fragmentado de editores y las elevadas tasas de tráfico no válido siguen siendo la restricción más apremiante.

Última actualización de la página el: