Tamaño y participación del mercado de recubrimientos industriales de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

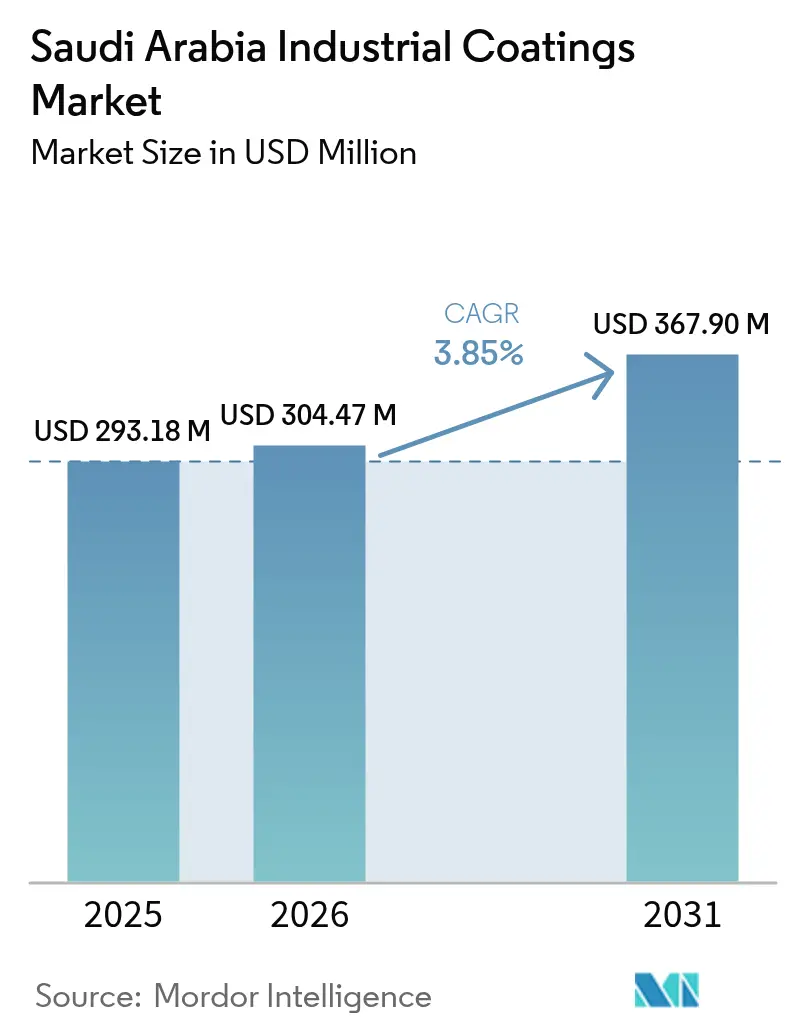

| Tamaño del mercado en el año base (2025) | 293.18 Millones de dólares |

| Tamaño del Mercado (2026) | 304.47 Millones de dólares |

| Tamaño del Mercado (2031) | 367.9 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de recubrimientos industriales de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de recubrimientos industriales de Arabia Saudita crezca de USD 293,18 millones en 2025 a USD 304,47 millones en 2026, y se prevé que alcance USD 367,9 millones en 2031 a una CAGR del 3,85% durante 2026-2031. La continua diversificación industrial bajo la Visión 2030, una cartera de gigaproyectos y el endurecimiento de las normas ambientales de la SASO han amplificado la demanda de sistemas protectores y especiales de alto rendimiento. Las rápidas adiciones de capacidad en el sector downstream, la localización de la producción automotriz en el Clúster Automotriz del Rey Salman y la adopción generalizada de métodos de aplicación automatizados aceleran aún más la expansión del mercado. Los proveedores internacionales aprovechan la investigación y el desarrollo global para cumplir con especificaciones cada vez más exigentes, mientras que los productores locales amplían su capacidad para ofrecer un suministro competitivo en costos. La volatilidad en los precios de las materias primas y la escasez de aplicadores certificados son los principales desafíos a corto plazo.

Conclusiones clave del informe

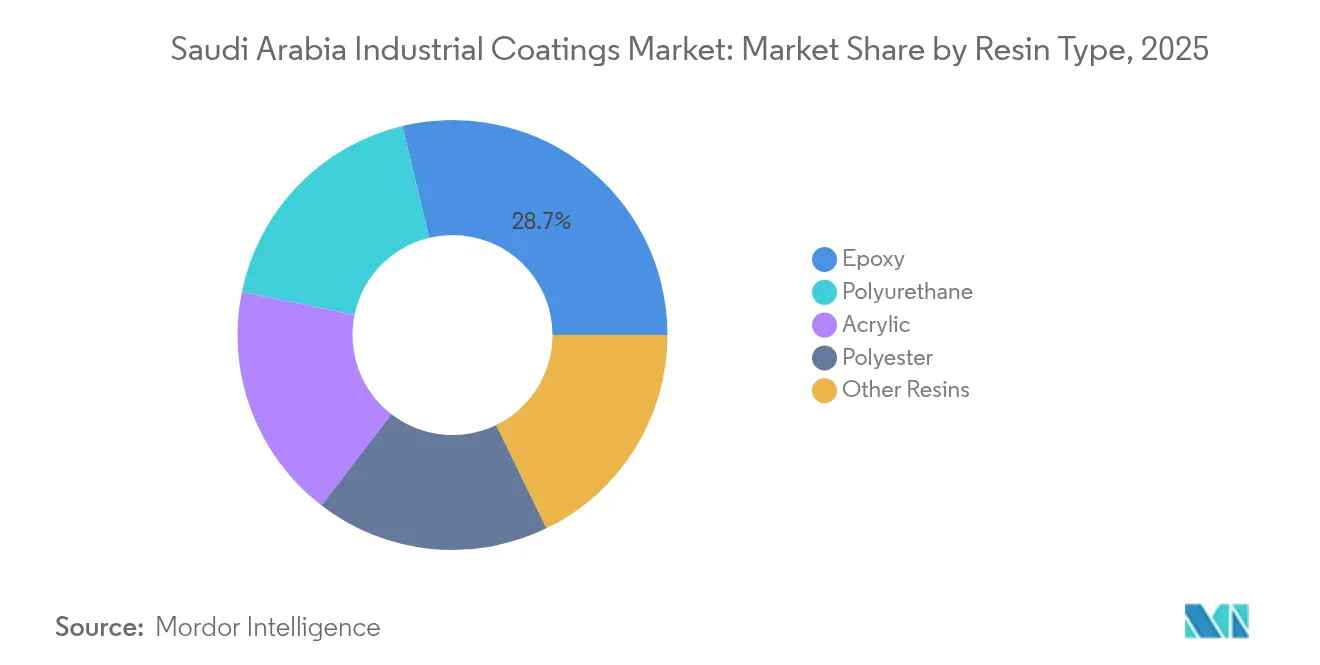

- Por tipo de resina, el epoxi lideró el mercado de recubrimientos industriales de Arabia Saudita con una participación del 28,74% en 2025, mientras que se prevé que las resinas de poliuretano crezcan a una CAGR del 3,92% hasta 2031.

- Por tecnología, los productos a base de solvente representaron el 36,21% de la participación del mercado de recubrimientos industriales de Arabia Saudita en 2025; se proyecta que los sistemas a base de agua se expandan a una CAGR del 4,31% hasta 2031.

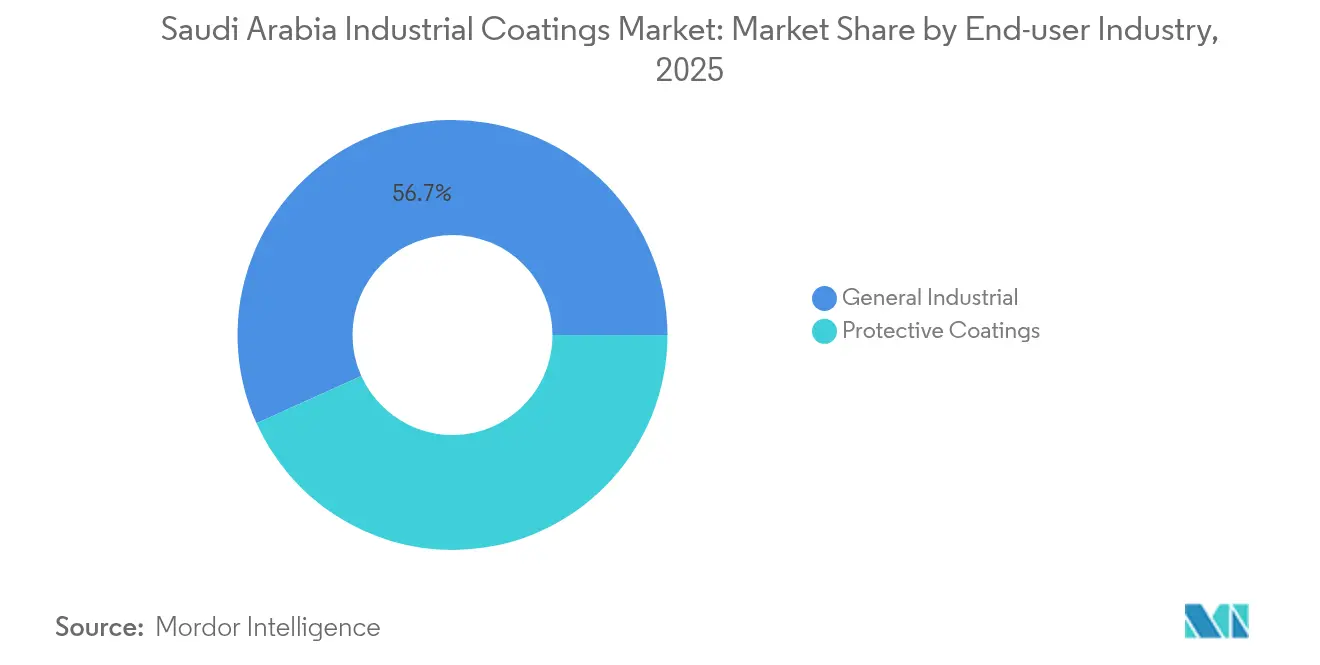

- Por industria de usuario final, las aplicaciones industriales generales representaron una participación del 56,74% del tamaño del mercado de recubrimientos industriales de Arabia Saudita en 2025 y se proyecta que avancen a una CAGR del 4,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de recubrimientos industriales de Arabia Saudita

Análisis del impacto de los factores impulsores*

| Factores impulsores | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cartera de gigaproyectos de la Visión 2030 | +1.2% | Nacional, con ganancias tempranas en NEOM, Mar Rojo, Qiddiya | Mediano plazo (2-4 años) |

| Rápida expansión de los ciclos de mantenimiento downstream de petróleo y gas | +0.8% | Provincia Oriental como núcleo, con desbordamiento hacia la Ciudad Industrial de Jubail | Corto plazo (≤ 2 años) |

| Localización de la fabricación automotriz y de piezas bajo el NIDLP | +0.6% | Enfoque en la Región Central, Clúster Automotriz del Rey Salman | Mediano plazo (2-4 años) |

| Endurecimiento del cumplimiento de SASO/SABER que favorece sistemas de alto rendimiento y bajo contenido de COV | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Auge en activos de energía eólica marina y de hidrógeno verde que requieren recubrimientos especiales | +0.4% | NEOM, zonas costeras del Mar Rojo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los gigaproyectos de la Visión 2030 impulsan especificaciones de recubrimiento sin precedentes

Los proyectos emblemáticos, incluidos NEOM, El Proyecto del Mar Rojo y Qiddiya, configuran el mercado de recubrimientos industriales de Arabia Saudita. El plan maestro de NEOM requiere recubrimientos que soporten el calor desértico superior a 50 °C y al mismo tiempo brinden estética arquitectónica para las fachadas espejadas de The Line. Los sistemas de grado marino y seguros para los corales son ahora obligatorios en El Proyecto del Mar Rojo, mientras que las capas ignífugas y antigraffiti protegen los recintos de entretenimiento de Qiddiya. Los contratistas han pasado a líneas de pulverización robóticas y escáneres automáticos de espesor de película para cumplir con los calendarios de entrega a gran escala.

La expansión del sector downstream de petróleo y gas acelera la demanda de recubrimientos protectores

El programa de gas de Saudi Aramco y la integración de SABIC han incrementado las solicitudes de recubrimientos protectores para nuevos trenes de procesamiento, tanques de almacenamiento y tuberías en alta mar. Los estándares SAES de Aramco especifican sistemas de epoxi y poliuretano con supervisión de inspección de Nivel 1 y Nivel 2, lo que obliga a los proveedores a certificar sus productos para cada entorno de servicio[1]Arab News, "El crecimiento petroquímico se acelera con la Visión 2030," arabnews.com . Las iniciativas de hidrógeno y energía eólica marina en NEOM requieren recubrimientos que resistan la fragilización por hidrógeno y la corrosión por niebla salina durante ciclos de vida de 25 años.

La localización automotriz del NIDLP crea nuevas cadenas de suministro

Lucid Motors planea ensamblar vehículos, y la empresa conjunta Ceer-Foxconn amplía sus líneas de componentes en Riad. Este cambio requiere imprimaciones, capas base y capas transparentes de grado OEM formuladas para los climas de la Costa del Golfo, además de recubrimientos para carcasas de baterías que proporcionen blindaje térmico y contra interferencias electromagnéticas. Los mandatos de contenido local impulsan a las grandes empresas internacionales de pinturas a licenciar tecnología o establecer plantas en asociación con empresas sauditas.

El cumplimiento de la SASO impulsa la adopción de sistemas de alto rendimiento y bajo contenido de COV

La Ley de Seguridad del Producto de 2024 impone multas y permite la responsabilidad penal por productos inseguros. Los fabricantes están reformulando rápidamente hacia quimicas a base de agua o de sólidos altos que cumplen con los límites de COV manteniendo el rendimiento anticorrosión. Los actores globales obtienen ventaja gracias a laboratorios certificados y control de calidad trazable, mientras que los proveedores más pequeños enfrentan costosas actualizaciones[2]Desarrollo de Recursos Humanos y Sociales, "Guía procedimental para la saudización de la profesión de ingeniería," hrsd.gov.sa .

Análisis del impacto de los factores restrictivos*

| Factores restrictivos | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados aranceles antidumping sobre TiO₂ y aluminio recubierto que incrementan los costos de materias primas | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Escasez aguda de aplicadores e inspectores certificados según los estándares de Aramco | -0.4% | Provincia Oriental, clústeres industriales | Mediano plazo (2-4 años) |

| Sanciones más estrictas de la nueva Ley de Seguridad del Producto que elevan los costos de cumplimiento | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los aranceles antidumping elevan los costos de las materias primas

Las nuevas medidas de defensa comercial sobre el dióxido de titanio importado, el aluminio recubierto y las telas recubiertas de PVC inflan los gastos de pigmentos y sustratos, ya que el TiO₂ representa una porción significativa del costo de formulación. El productor nacional Tasnee explora la integración hacia atrás para amortiguar la volatilidad, aunque los márgenes a corto plazo siguen bajo presión.

La escasez de aplicadores certificados limita la capacidad de aseguramiento de la calidad

Solo un reducido grupo de inspectores de Nivel 1 y Nivel 2 cumple los criterios de Aramco, lo que provoca retrasos en los proyectos y reprocesos. Con la previsión de que el Reino carezca de trabajadores calificados para 2030, las empresas están invirtiendo en programas de formación profesional internos, como la Academia de Pinturas Jazeera, aunque la adopción a nivel sectorial es más lenta que el crecimiento de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del epoxi enfrenta el desafío del poliuretano

El epoxi mantuvo una participación del 28,74% en el mercado de recubrimientos industriales de Arabia Saudita en 2025, respaldado por su uso generalizado en plataformas marinas, esferas de almacenamiento y tuberías de largo recorrido. Se prevé que el tamaño del mercado de recubrimientos industriales de Arabia Saudita para sistemas epoxi se expanda de manera constante a medida que las unidades de procesamiento de gas de Aramco entren en operación hasta 2031. El poliuretano registra la CAGR más rápida del 3,92%, impulsado por la demanda de acabados resistentes a los rayos UV en los emblemáticos hitos de NEOM y membranas flexibles impermeables en El Proyecto del Mar Rojo. Los formuladores locales combinan cada vez más híbridos de poliuretano de sólidos altos para equilibrar el cumplimiento normativo y el rendimiento, mientras que los acrílicos y poliésteres mantienen roles especializados en líneas de bobinas y electrodomésticos.

El panorama de los segmentos refleja la diversificación de la Visión 2030. Los epoxis de alta capa de película protegen los reactores petroquímicos corrosivos, mientras que los poliuretanos elastoméricos recubren parques de entretenimiento y tableros de puentes ligeros. Los proveedores internacionales se diferencian mediante epoxis acelerados con aminas que curan a temperaturas inferiores a 10 °C, ideales para paradas invernales en Tabuk, mientras que las empresas sauditas destacan los poliuretanos de curado a baja temperatura adecuados para la fabricación modular en sitio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: los sistemas a base de agua ganan terreno a pesar del liderazgo de los sistemas a base de solvente

Las químicas a base de solvente representaron el 36,21% del mercado de recubrimientos industriales de Arabia Saudita en 2025, debido a su arraigado rendimiento en condiciones abrasivas en alta mar y en refinerías. El tamaño del mercado de recubrimientos industriales de Arabia Saudita para los grados protectores a base de solvente continúa creciendo junto con la eliminación de cuellos de botella petroquímicos, aunque las alternativas a base de agua ya registran una CAGR del 4,31%. Los umbrales de COV de la SASO y las sanciones bajo la Ley de Seguridad del Producto impulsan cambios rápidos en las líneas industriales generales y OEM.

Los recubrimientos en polvo se benefician de perfiles de cero COV y de la eficiencia de recuperación, encontrando tracción en carcasas de electrodomésticos y chasis de vehículos eléctricos. Los sistemas de curado por UV y de sólidos altos apuntan a la electrónica, el envasado y las piezas fabricadas mediante impresión 3D, aunque la adopción sigue siendo especializada debido al gasto de capital en unidades de curado. Los proveedores de equipos reportan un aumento en los pedidos de cabinas robóticas que pueden alternar entre líneas húmedas y de polvo en la misma celda, lo que refleja estrategias de producción híbridas en proveedores del sector automotriz.

Por industria de usuario final: las aplicaciones industriales generales lideran el crecimiento

Los usuarios industriales generales representaron el 56,74% de la demanda en 2025 y se proyecta que crezcan a una CAGR del 4,07% hasta 2031. Las expansiones de fábricas en materiales de construcción, bienes de consumo duradero y envases sostienen solicitudes constantes de imprimaciones, esmaltes y capas de acabado de mantenimiento. Los recubrimientos protectores de petróleo y gas siguen los ciclos de los megaproyectos, pero siguen siendo el único subsegmento de mayor valor individual. La energía renovable, incluidas las unidades de hidrógeno verde en NEOM, requiere capas especializadas anti히드ógeno y antideflagrantes.

Los proyectos de infraestructura, como el Metro de Riad, el ferrocarril de alta velocidad y los puentes que atraviesan el reino, prefieren sistemas de bajo mantenimiento modificados con fluoropolímeros. Las operaciones mineras en la Provincia del Norte impulsan revestimientos resistentes a la abrasión para camiones volquete y trituradoras de mineral. En conjunto, estos mercados diversificados reducen la dependencia del gasto en hidrocarburos upstream y sostienen una base de volumen equilibrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La Provincia Oriental contribuyó con una porción significativa de la participación del mercado de recubrimientos industriales de Arabia Saudita en 2025, impulsada principalmente por las plantas químicas de Jubail. El crecimiento de la región se apoya en la expansión de gas de Aramco, los nuevos trenes de polipropileno de SABIC y las mejoras en los astilleros a lo largo del Golfo Arábigo. Los parques de tanques, las terminales de GNL y las estructuras en alta mar dominan la demanda de recubrimientos protectores, mientras que los ciclos de repintado de mantenimiento se alinean con los calendarios de revisión quinquenal.

Los programas de la Visión 2030 han destinado recursos significativos para complejos de uso mixto, tránsito y manufactura, impulsando el volumen de imprimaciones arquitectónicas, recubrimientos para estructuras de acero y acabados automotrices OEM. El Clúster Automotriz del Rey Salman cataliza nuevas líneas de recubrimiento de bobinas para paneles de carrocería de aluminio y piezas plásticas que requieren imprimaciones especiales compatibles con baterías de vehículos eléctricos.

El Proyecto del Mar Rojo y las megaestructuras costeras de NEOM impulsan recubrimientos de grado marino y estables a los rayos UV, mientras que el centro logístico de Yeda genera demanda de epoxis para pisos de almacenes y recubrimientos para contenedores. Las provincias del norte y del sur siguen siendo incipientes, pero las concesiones mineras y la infraestructura fronteriza ofrecen potencial futuro de crecimiento, especialmente para tecnologías resistentes a la abrasión y reflectantes del calor en terrenos áridos.

Panorama competitivo

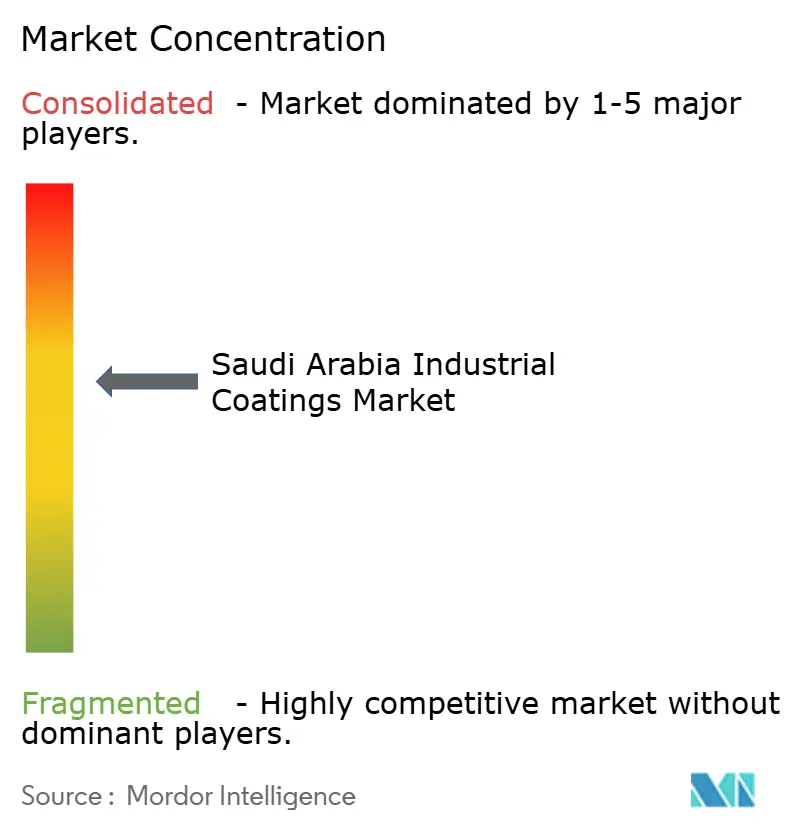

El mercado de recubrimientos industriales de Arabia Saudita está moderadamente consolidado. Las empresas globales aprovechan la investigación y el desarrollo, así como las listas de productos certificados por ISO conformes con los estándares SAES y SABER, para asegurar contratos emblemáticos en NEOM y las refinerías de Aramco. Cada una opera plantas regionales o mezclas por encargo en Dammam para satisfacer los mandatos de contenido saudita. La diferenciación de productos depende de la durabilidad en el clima del Golfo, las formulaciones de bajo contenido de COV y las herramientas digitales de aplicación. Las empresas líderes están pilotando inspecciones de superficies habilitadas por drones y pulverización guiada por realidad aumentada para reducir los cuellos de botella de mano de obra. Los actores especializados desarrollan barreras reforzadas con grafeno para tuberías de hidrógeno y poliuretanos de una sola capa con resistencia a la niebla salina. Los equipos de adquisiciones en los megaproyectos evalúan el costo del ciclo de vida, la precalificación SAES y las fichas de contenido local antes de las decisiones de adjudicación, lo que da a los productores nacionales ágiles espacio para capturar paquetes de nivel medio mientras las multinacionales aseguran alcances integrales complejos.

Líderes de la industria de recubrimientos industriales de Arabia Saudita

Jotun

AkzoNobel N.V.

Al-Jazeera Paints

PPG Industries Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: SIPCO (Saudi Industrial Paint Company) ha completado la adquisición de Premium Paints Company para aumentar la capacidad local y ampliar su cartera industrial y decorativa.

- Marzo de 2024: Sherwin-Williams presentó Repacor SW-1000, un recubrimiento de reparación de sólidos al 100% certificado según NORSOK M-501 para estructuras de acero de aerogeneradores marinos.

Alcance del informe del mercado de recubrimientos industriales de Arabia Saudita

El informe del mercado de recubrimientos industriales de Arabia Saudita incluye:

| Epoxi |

| Poliuretano |

| Acrílico |

| Poliéster |

| Otras resinas (alquídica, fluoropolímero) |

| A base de agua |

| A base de solvente |

| Recubrimientos en polvo |

| Otras tecnologías (curado por UV/EB y sólidos altos) |

| Industrial general | |

| Recubrimientos protectores | Petróleo y gas |

| Generación de energía | |

| Infraestructura | |

| Minería | |

| Otros recubrimientos protectores |

| Por tipo de resina | Epoxi | |

| Poliuretano | ||

| Acrílico | ||

| Poliéster | ||

| Otras resinas (alquídica, fluoropolímero) | ||

| Por tecnología | A base de agua | |

| A base de solvente | ||

| Recubrimientos en polvo | ||

| Otras tecnologías (curado por UV/EB y sólidos altos) | ||

| Por industria de usuario final | Industrial general | |

| Recubrimientos protectores | Petróleo y gas | |

| Generación de energía | ||

| Infraestructura | ||

| Minería | ||

| Otros recubrimientos protectores | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de recubrimientos industriales de Arabia Saudita en 2026?

Está valorado en USD 304,47 millones y se proyecta que crezca a una CAGR del 3,85% hasta 2031.

¿Qué tipo de resina domina actualmente la demanda?

Los sistemas epoxi lideran con una participación del 28,74% debido a su uso extensivo en la protección petroquímica.

¿Qué está impulsando el cambio hacia las tecnologías a base de agua?

Los límites de COV de la SASO y la Ley de Seguridad del Producto de 2024 impulsan a los fabricantes hacia formulaciones de bajas emisiones.

¿Quiénes son los principales proveedores?

Jotun, AkzoNobel N.V., Al-Jazeera Paints, PPG Industries Inc. y The Sherwin-Williams Company son los principales actores del mercado.

¿Qué desafíos amenazan el crecimiento a corto plazo?

Los aranceles antidumping sobre el TiO₂ elevan los costos de las materias primas, y la escasez de aplicadores certificados retrasa la ejecución de los proyectos.

Última actualización de la página el: