Tamaño y Participación del Mercado de Muebles para el Hogar de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

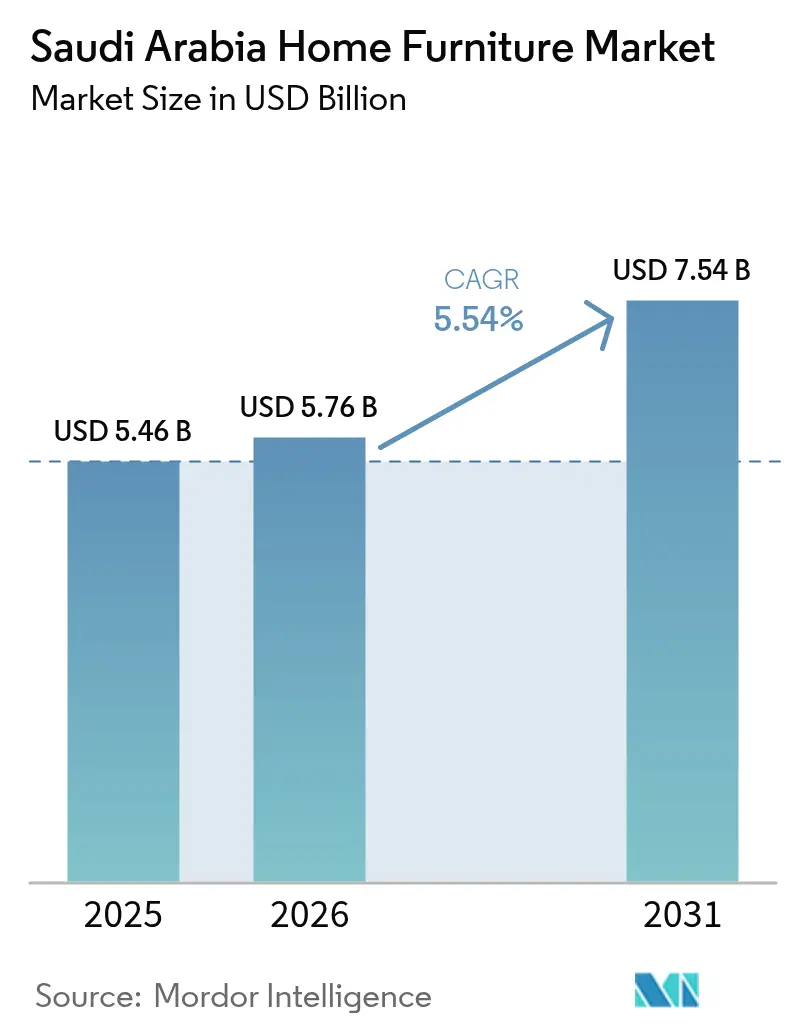

| Tamaño del mercado en el año base (2025) | 5.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

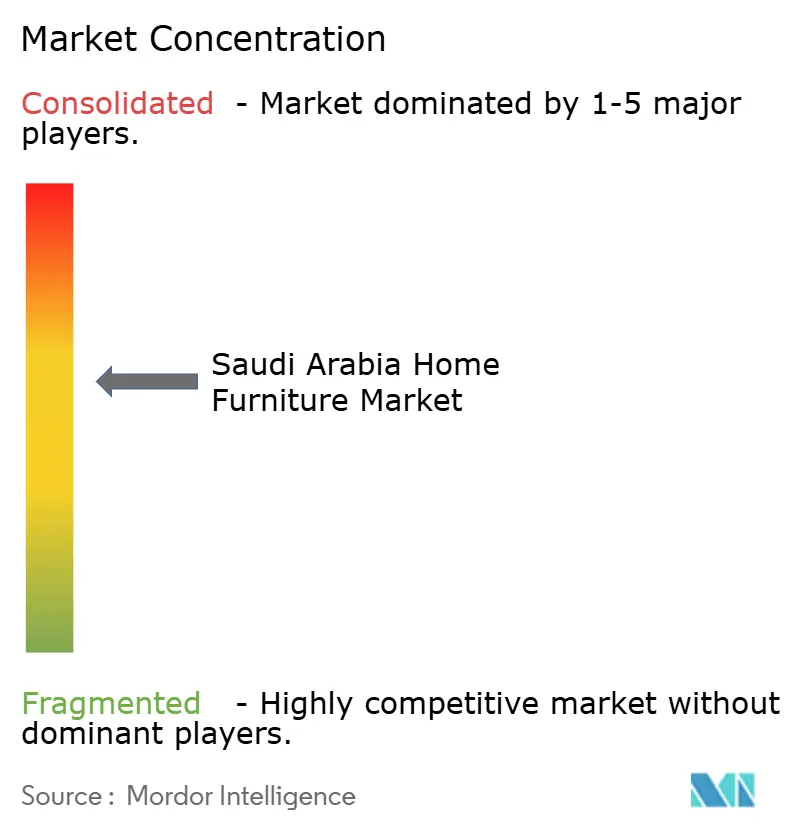

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de muebles para el hogar de Arabia Saudita crezca de USD 5,46 mil millones en 2025 a USD 5,76 mil millones en 2026, y se proyecta que alcance USD 7,54 mil millones en 2031 a una CAGR del 5,54% durante el período 2026-2031. La sostenida construcción residencial vinculada a la Visión 2030 está impulsando compras masivas de conjuntos completos de habitaciones, mientras que las tendencias de premiumización se aceleran a medida que aumentan los ingresos disponibles. El comercio minorista especializado domina las ventas actuales, pero los canales digitales se están expandiendo rápidamente, impulsados por una penetración de internet del 99% y hábitos de compra centrados en dispositivos móviles. La innovación en materiales está ganando terreno porque el calor extremo del verano obliga a los proveedores a desarrollar muebles de exterior resistentes a los rayos UV y plásticos resistentes al clima. La intensidad competitiva se ve acentuada por los incentivos de localización que recompensan la producción doméstica a través de preferencias de financiamiento y adquisición.

Conclusiones Clave del Informe

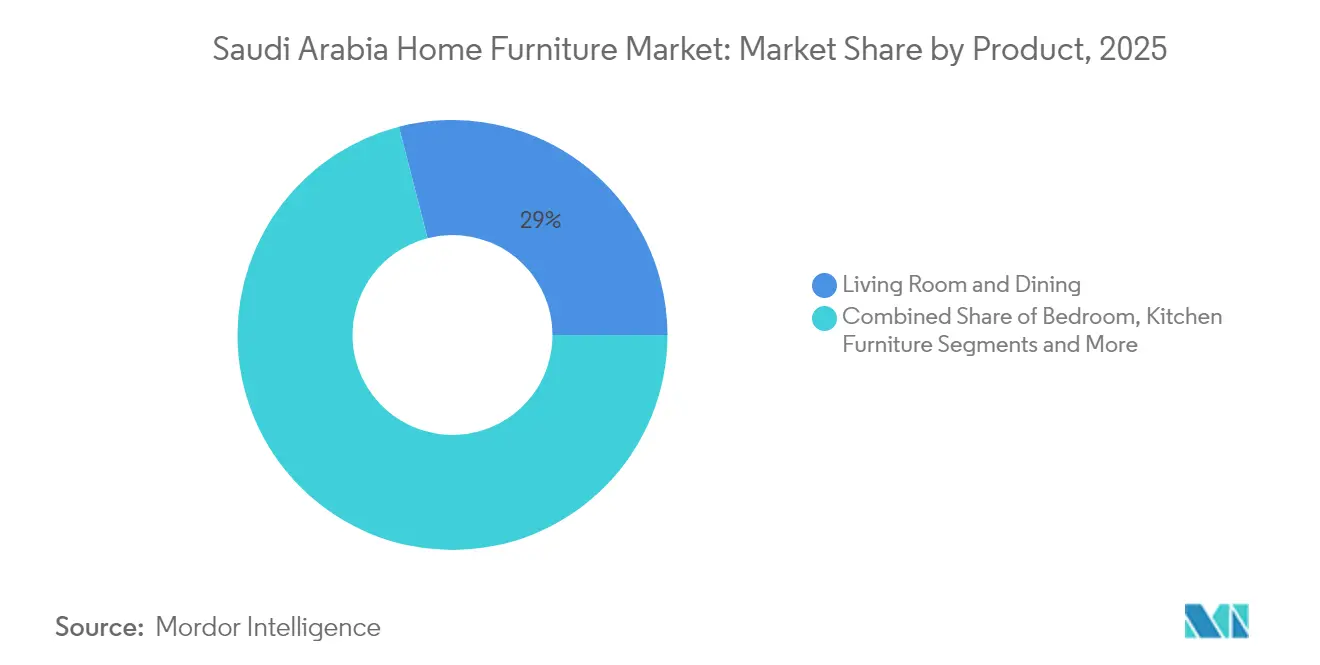

- Por categoría de producto, los Muebles de Sala de Estar y Comedor representaron el 29,01% de la participación del mercado de muebles para el hogar de Arabia Saudita en 2025, mientras que se prevé que los Muebles de Cocina se expandan a una CAGR del 6,39% hasta 2031.

- Por material, los productos de madera captaron el 66,02% de la participación del tamaño del mercado de muebles para el hogar de Arabia Saudita en 2025, mientras que los muebles de plástico y polímero están preparados para una CAGR del 5,74% hasta 2031.

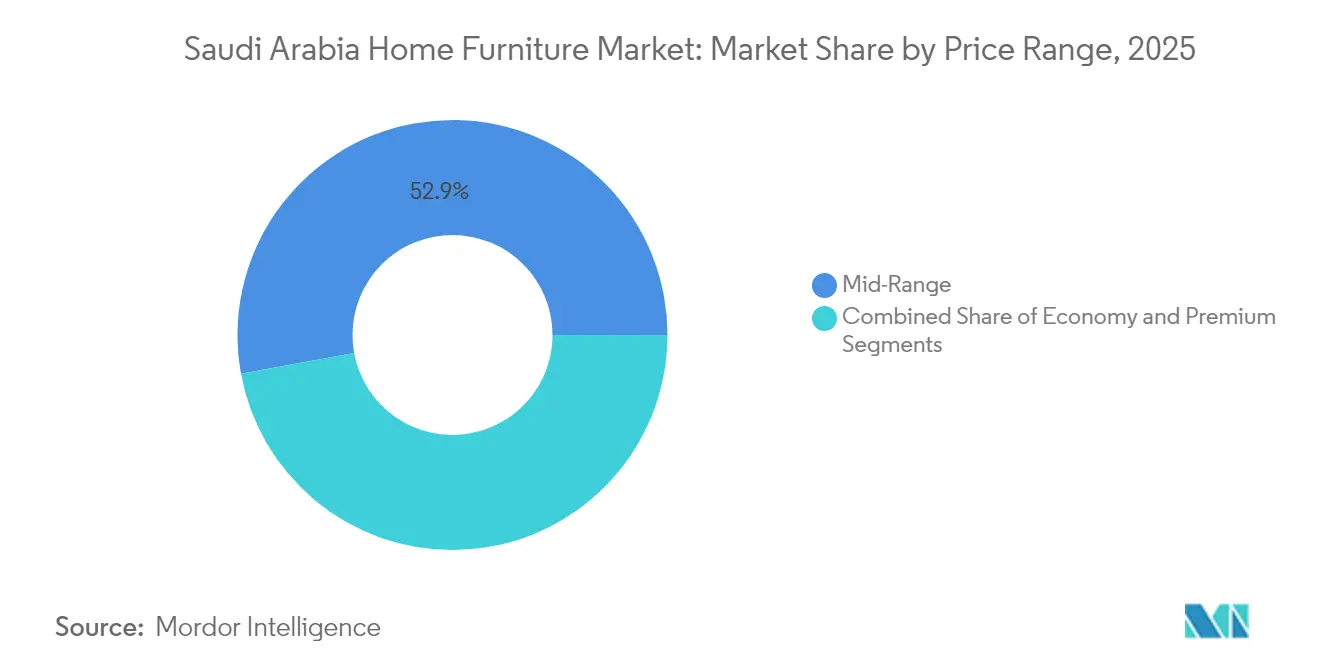

- Por rango de precios, el segmento de gama media representó el 52,88% del tamaño del mercado de muebles para el hogar de Arabia Saudita en 2025; se proyecta que los muebles premium crezcan a una CAGR del 6,03% hasta 2031.

- Por canal de distribución, las tiendas especializadas de muebles lideraron con una participación de ingresos del 44,92% en 2025, aunque las ventas en línea representan la trayectoria más rápida con una CAGR del 7,05% hasta 2031.

- Por geografía, la Región Occidental representó el 27,31% de la participación del mercado de muebles para el hogar de Arabia Saudita en 2025, mientras que la Región Central avanza a la CAGR más alta del 6,61% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del mercado inmobiliario residencial impulsado por la Visión 2030 | +1.8% | Nacional, concentrado en Riad, Yeda, NEOM | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible y cambio en las preferencias de estilo de vida | +1.2% | Centros urbanos, regiones Occidental y Central | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y las redes de entrega de último kilómetro | +0.9% | Nacional, con ganancias tempranas en Riad, Yeda, Dammam | Corto plazo (≤ 2 años) |

| Desarrollo de la industria hotelera para el turismo y las peregrinaciones religiosas | +0.7% | Región Occidental (La Meca, Medina), zonas costeras del Mar Rojo | Mediano plazo (2-4 años) |

| Diseños modulares y multifuncionales adecuados para la alta rotación de expatriados | +0.5% | Provincia Oriental, distritos de negocios de Riad | Corto plazo (≤ 2 años) |

| Incentivos de localización "Fabricado en Arabia Saudita" para plantas de muebles | +0.4% | Zonas industriales en las regiones Central y Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Mercado Inmobiliario Residencial Impulsado por la Visión 2030

Los compromisos en materia de vivienda sustentan el mercado de muebles para el hogar de Arabia Saudita, con un millón de nuevas viviendas programadas antes de 2030 y ROSHN con el objetivo de 400.000 unidades. Los datos de transacciones muestran que las villas de Riad representan el 53,3% de las ventas residenciales, lo que crea una demanda desproporcionada de grandes conjuntos de sala de estar e interiores a medida. El nuevo plan del centro urbano de New Murabba añade 104.000 apartamentos, mientras que The Line de NEOM anticipa nueve millones de ocupantes cuyos equipamientos iniciales se distribuirán en fases a lo largo de una década. Los nuevos propietarios suelen amueblar viviendas completas en un plazo de 12 a 18 meses, generando varias oleadas de gasto en sofás, camas, armarios y sistemas de cocina. Los calendarios de los megaproyectos actúan, por tanto, como indicadores de demanda fiables para fabricantes y minoristas.

Aumento del Ingreso Disponible y Cambio en las Preferencias de Estilo de Vida

El gasto de los consumidores crece a un ritmo compuesto del 6,4% hasta 2028, y los millennials, que representan el 27% de la población, muestran una fuerte preferencia tanto por las piezas tradicionales de estilo majlis como por las líneas modernas y elegantes[1]Fuente: Banco Central de Arabia Saudita, "Datos de Consumo de los Hogares 2024," sama.gov.sa. La demanda de lujo se está desplazando más allá de Riad hacia ciudades secundarias, respaldada por la investigación basada en teléfonos inteligentes en un 85% y la amplia adopción de servicios de compra ahora y paga después. Los arreglos de vida multifuncionales son habituales, con el 80% de los hogares esperando que los muebles puedan acomodar trabajo, estudio y entretenimiento. Las marcas locales ahora integran cargadores inalámbricos, puertos USB e iluminación controlada por aplicaciones en mesas y armarios, combinando tecnología y decoración. Estos cambios amplían los márgenes para los proveedores que pueden satisfacer las aspiraciones de calidad sin abandonar los conceptos de diseño tradicionales.

Expansión del Comercio Electrónico y las Redes de Entrega de Último Kilómetro

Los ingresos digitales por muebles se triplicaron para IKEA Saudi Arabia entre 2021 y 2024 después de que las tiendas fueran rediseñadas como centros de cumplimiento de pedidos[2]Fuente: IKEA Saudi Arabia, "Informe de Crecimiento del Comercio Digital," ikea.com. La penetración del comercio electrónico nacional podría alcanzar el 46% para 2030 a medida que los socios logísticos introduzcan almacenamiento con control de temperatura y optimización de rutas mediante IA. La opción "División en 6 cuotas" de Tamara ha eliminado el impacto del precio para los compradores de gama media y ha elevado el valor promedio de los pedidos en dos dígitos. Los planificadores de habitaciones con realidad aumentada han reducido las tasas de devolución de productos porque los compradores previsualización la escala y el color antes de finalizar la compra. Los desafíos persistentes incluyen un 40% de fallos en la entrega en zonas remotas, aunque los programas piloto de drones y los casilleros de paquetes están mostrando señales tempranas de reducción de los costes de último kilómetro.

Desarrollo de la Industria Hotelera para el Turismo y las Peregrinaciones Religiosas

Arabia Saudita planea 362.000 llaves de hotel adicionales para 2030, respaldando más de USD 110 mil millones en inversión hotelera[3]Fuente: Hospitality Net, "Actualización del Proyecto de Hoteles de Arabia Saudita 2025," hospitalitynet.org. Los ingresos de las habitaciones de hotel subieron un 3,5% interanual hasta USD 5,6 mil millones durante los primeros diez meses de 2024, con una ocupación en días de semana en Riad promediando el 70%. El turismo religioso sigue siendo fundamental: La Meca y Medina juntas reciben a más de 17 millones de peregrinos anualmente, lo que exige muebles resistentes y fáciles de limpiar para alojamientos de alta rotación. Los megaproyectos de complejos turísticos como el Proyecto del Mar Rojo requerirán piezas de exterior de grado marino y suites de primera línea de playa de alta gama. Las presentaciones de proveedores en la Expo de Hostelería y Hospitalidad de Riad 2024 se duplicaron en comparación con 2023, lo que señala amplios ciclos de adquisición por delante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Segmento de consumidores de ingresos medios sensibles al precio | -0.8% | Nacional, pronunciado en ciudades secundarias | Mediano plazo (2-4 años) |

| Volatilidad de los costes logísticos vinculados a las importaciones | -0.6% | Nacional, afecta principalmente a las ciudades portuarias | Corto plazo (≤ 2 años) |

| Penetración limitada del diseño de interiores profesional más allá de las ciudades de primer nivel | -0.4% | Ciudades secundarias y terciarias | Largo plazo (≥ 4 años) |

| Desafíos de durabilidad ante el calor extremo para los SKU de exterior | -0.3% | Nacional, intensificado en las regiones desérticas centrales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Segmento de Consumidores de Ingresos Medios Sensibles al Precio

La mitad de los compradores saudíes han reducido el gasto discrecional y frecuentemente retrasan las compras de muebles hasta que aparecen descuentos. Esta tendencia es más marcada en ciudades más pequeñas donde los presupuestos familiares son más ajustados y los salones de exposición de lujo son escasos. Los artículos listos para ensamblar fabricados con tablero de partículas ahora superan en ventas a la madera maciza en el segmento económico porque reducen a la mitad el precio inicial. Los minoristas compensan la erosión de márgenes mediante la ingeniería de valor, los planes de pago y los servicios de entrega incluidos. A mediano plazo, un modesto crecimiento salarial puede moderar esta restricción, pero la transparencia de precios seguirá siendo fundamental para la conversión.

Volatilidad de los Costes Logísticos Vinculados a las Importaciones

Las importaciones de muebles siguen dominando el suministro, y los aranceles elevados en 2020 aumentaron los costes de desembarco, mientras que las fluctuaciones del precio del combustible empujaron los cargos de envío un 20% entre 2022 y 2024. La congestión portuaria puede añadir tres semanas al despacho de aduanas, complicando los plazos de los proyectos para hoteles y torres residenciales. Las empresas que mantienen un inventario mínimo se enfrentan a desabastecimientos cada vez que la disponibilidad de contenedores se contrae, lo que las obliga a recurrir a transporte aéreo de emergencia que erosiona los beneficios. Las fluctuaciones cambiarias frente al dólar estadounidense complican aún más la elaboración de presupuestos para mobiliario italiano y chino. Los esfuerzos del gobierno para ampliar la capacidad doméstica a través del Fondo de Desarrollo Industrial Saudita tienen como objetivo reducir esta volatilidad, pero tardarán años en madurar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Producto: Los Espacios Sociales Mantienen la Mayor Porción de la Demanda

Los Muebles de Sala de Estar y Comedor retuvieron el 29,01% de la participación del mercado de muebles para el hogar de Arabia Saudita en 2025, anclados por las tradiciones culturales de reuniones familiares extendidas. Los sofás de primera calidad, los asientos seccionales y las mesas de madera tallada dominan las compras en villas, mientras que los diseños compactos de apartamentos en Yeda despiertan el interés en conjuntos de comedor modulares que funcionan también como escritorios de trabajo. Se proyecta que los Muebles de Cocina registren la CAGR más alta del 6,39% hasta 2031, reflejando los estándares de la Visión 2030 que promueven espacios modernos de cocina y entretenimiento. Proveedores como IKEA han desplegado estudios de diseño móviles para que los compradores en ciudades periféricas puedan configurar armarios in situ, acelerando la penetración. Las piezas de dormitorio y oficina en el hogar también avanzan de forma constante a medida que los proyectos de hospitalidad y los patrones de trabajo remoto reordenan las prioridades de los consumidores.

Los Muebles de Cocina continúan repuntando porque las cadenas de mercado masivo ahora agrupan electrodomésticos con cabinetería, haciendo que los paquetes de una sola factura sean atractivos para los nuevos propietarios. Los muebles de exterior siguen siendo un nicho, pero emergen rápidamente, con una demanda creciente derivada de los proyectos de complejos turísticos que bordean la costa del Mar Rojo y las iniciativas municipales de ecologización que añaden mobiliario urbano. Los proveedores están experimentando con aluminio pintado con polvo y mimbre resistente a la intemperie para contrarrestar los picos de verano de 49°C. Los tocadores de baño y el almacenamiento reciben menos publicidad, pero sustentan los ciclos de reemplazo cada vez que los hogares actualizan las instalaciones de fontanería. En conjunto, estas categorías ilustran la amplitud de los requisitos del mercado de muebles para el hogar de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Dominio de la Madera Enfrenta la Sustitución Impulsada por el Clima

Los productos de madera representaron el 66,02% del tamaño del mercado de muebles para el hogar de Arabia Saudita en 2025 gracias a la percepción de durabilidad, la estética cálida y la fácil personalización. Sin embargo, las cadenas de suministro dependen en gran medida del roble, el haya y la teca importados porque los bosques domésticos son escasos; esta dependencia magnifica la exposición a los retrasos en el transporte y las fluctuaciones cambiarias. Los muebles de plástico y polímero están ganando una CAGR del 5,74% porque las resinas estables a los rayos UV ofrecen longevidad en balcones y patios que soportan una exposición solar implacable. Los marcos de metal aparecen en oficinas comerciales y áreas de servicio de la industria hotelera donde la resistencia y la higiene superan a la suavidad visual. Los tableros de madera de ingeniería, como el MDF, apoyan el floreciente nicho de los artículos listos para ensamblar al reducir el peso y los gastos de transporte.

Las innovaciones están creciendo en la intersección de la sostenibilidad y el rendimiento: los tableros compuestos infundidos con plásticos reciclados ahora toleran el calor extremo mejor que la madera contrachapada sin procesar. Los complejos turísticos de lujo experimentan con bambú y ratán para mostrar una imagen de marca ecológica, aunque estos materiales siguen siendo escasos en términos de suministro. Las regulaciones de seguridad contra incendios incorporadas en el Código de Construcción Saudita han impulsado a los desarrolladores de edificios de gran altura hacia laminados retardantes de llama y acero pintado con polvo. Los proveedores que certifican sus productos bajo los estándares GREENGUARD o FSC obtienen ventajas en las licitaciones de proyectos gubernamentales que priorizan los acabados con bajo contenido de compuestos orgánicos volátiles (COV). A medida que se diversifican las fuentes de suministro, la transparencia sobre el origen y las pruebas se convierte en un factor de compra decisivo para los compradores institucionales.

Por Rango de Precios: Dominio del Segmento Medio, Repunte Premium

Las colecciones de gama media absorbieron el 52,88% del tamaño del mercado de muebles para el hogar de Arabia Saudita en 2025, lo que refleja los presupuestos convencionales respaldados por hipotecas subsidiadas y préstamos gubernamentales para propietarios. Los minoristas posicionan estas líneas como duraderas pero asequibles, utilizando núcleos de madera de caucho con acabados de chapa para equilibrar la longevidad con el precio. Se espera que los muebles premium crezcan a una CAGR del 6,03% a medida que los millennials adinerados buscan diseños inspirados en el patrimonio y los operadores de complejos turísticos encargan suites de lujo en todo el Reino. En el segmento más alto, los sofás de cuero italiano importados y las piezas minimalistas escandinavas obtienen márgenes entre un 30% y un 50% más altos que los equivalentes de producción masiva. Las piezas económicas, a menudo planas empacadas, retienen compradores fieles en los segmentos de estudiantes y expatriados que valoran la portabilidad.

La innovación financiera sustenta una mayor asequibilidad: los planes de pago a plazos y los servicios de compra ahora y paga después (BNPL) suavizan el flujo de caja, reduciendo el abandono del carrito de compras en línea hasta en un 15%. Los paquetes promocionales que incluyen entrega, montaje y garantía extendida reducen las preocupaciones sobre el coste total de propiedad para los hogares cautelosos. El crecimiento de los modelos de coliving y apartamentos con servicios empuja a los propietarios hacia SKU premium duraderos que reducen los costes del ciclo de vida a pesar del mayor desembolso inicial. Mientras tanto, las iniciativas de vivienda del sector público especifican parámetros de calidad de gama media para garantizar la habitabilidad sin inflar los presupuestos de los proyectos. La resultante escalera de precios de tres niveles sostiene una saludable rotación de inventario en todos los formatos de minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Salones de Exposición se Reorientan como Centros Omnicanal

Las tiendas especializadas de muebles generaron el 44,92% de las ventas de 2025 y siguen siendo el ancla para el descubrimiento, la evaluación táctil y las consultas de diseño personalizadas. Los operadores ahora superponen la programación digital de citas y los recorridos de realidad virtual que reducen el tiempo de permanencia en la tienda y al mismo tiempo aumentan la conversión. Los mercados en línea avanzan rápidamente a una CAGR del 7,05% y podrían representar un tercio de las ventas para finales de la década, a medida que el pago mediante dispositivos móviles se vuelve más fluido. Los hipermercados de mejoras para el hogar satisfacen un nicho de conveniencia, especialmente para librerías de autoensamblaje, sistemas de armarios y sillas de exterior. Los grandes almacenes y los minoristas de descuento masivo aportan volumen complementario en ciudades secundarias donde los salones de exposición independientes son escasos.

Las asociaciones difuminan las antiguas fronteras entre canales: Livspace colabora con minoristas de gran formato para que los consumidores puedan obtener diseño, materiales y muebles bajo un mismo techo. Los almacenes adyacentes a las principales autopistas funcionan ahora como puntos de recogida en tienda, reduciendo los costes de último kilómetro para artículos voluminosos. Los eventos de compra en vivo liderados por personas influyentes en las redes sociales desencadenan ventas flash que liquidan el inventario en cuestión de horas. El cumplimiento del Código de Construcción Saudita empuja a los compradores comerciales hacia distribuidores que mantienen documentación certificada sobre clasificaciones de propagación de llamas y cargas estructurales. A medida que las expectativas de los consumidores convergen en torno a la velocidad, la transparencia y el servicio, cada canal compite por perfeccionar una experiencia integrada.

Análisis Geográfico

La Región Occidental, que abarca La Meca y Medina, controló el 27,31% de la participación del mercado de muebles para el hogar de Arabia Saudita en 2025, ya que el turismo religioso aceleró la construcción de hoteles y la renovación de apartamentos. Las tarifas diarias promedio de habitación subieron un 5% en Medina, lo que se tradujo en pedidos masivos de suites de dormitorio y asientos de vestíbulo adaptados a la rápida rotación de huéspedes. El Proyecto del Mar Rojo también estimula la demanda de muebles de exterior de alto nivel y de grado marino a medida que se construyen villas en primera línea de playa. La humedad costera condiciona las elecciones de materiales hacia el acero inoxidable y las maderas duras tratadas que resisten la corrosión. Los minoristas asignan promociones de Ramadán a esta región porque el incremento de la afluencia de peregrinos se traduce en compras residenciales adicionales.

Se prevé que la Región Central, liderada por Riad y Qassim, registre la CAGR más rápida del 6,61% gracias a las 104.000 viviendas planificadas de New Murabba y a la duplicación de la población de Riad para 2030. Los diseños de villas dominan Riad, impulsando las ventas de grandes sofás seccionales en forma de U y mesas de comedor para ocho personas. Qassim se beneficia de los programas de diversificación agrícola que elevan el ingreso disponible y la penetración minorista. Los corredores logísticos que irradian desde Riad reducen los plazos de entrega, apoyando los servicios de instalación en la misma semana que exigen los consumidores de alto nivel. Los proyectos de ecologización gubernamentales que plantarán 7,5 millones de árboles también generan oportunidades de muebles para espacios públicos en parques y bulevares.

Las regiones Oriental, Meridional y Septentrional combinadas representan la participación restante, pero presentan matices distintos. Las ciudades industriales de la Provincia Oriental, como Dammam, compran muebles de oficina duraderos para empresas petroquímicas y logísticas, mientras que los complejos para expatriados optan por mobiliario modular que facilita los traslados frecuentes. Las tierras altas del sur de Asir y Jazan están emergiendo como imanes turísticos; los nuevos establecimientos de IKEA en 2024 en Abha y Jazan registraron una afluencia de dos dígitos en el primer trimestre, evidencia de una demanda latente. El efecto de desbordamiento de NEOM impulsa Tabuk y Al-Jawf, aunque las deficiencias de infraestructura aún dificultan la entrega rápida. Los extremos climáticos —interiores desérticos secos frente a costas húmedas— obligan a los proveedores a segmentar los SKU cuidadosamente por región, lo que refuerza la complejidad pero también la resiliencia de la dinámica del mercado de muebles para el hogar de Arabia Saudita.

Panorama Competitivo

Los fabricantes internacionales, regionales y nacionales configuran un mercado moderadamente concentrado en el que los cinco principales actores poseen aproximadamente la mitad de la participación en los ingresos. IKEA Saudi Arabia, con franquicia del Grupo Alsulaiman, mantiene el liderazgo de categoría tras reconfigurar sus salones de exposición como centros de experiencia omnicanal y aplicar la Gestión Lean para reducir los plazos de entrega en un 30%. Home Centre, respaldado por Landmark Group, intensifica las modernizaciones de tiendas con quioscos digitales y expansiones de surtido de marca propia. Pottery Barn aprovecha la fortaleza minorista de Alshaya para posicionar la estética costera premium californiana hacia los saudíes adinerados en el Barrio Diplomático de Riad. El campeón local Saudi Modern Factory utiliza préstamos del Fondo de Desarrollo Industrial Saudita para ampliar la capacidad de escritorios de oficina de metal y armarios de hospitalidad que cumplen con las normas ISO 9001.

La diferenciación competitiva depende cada vez más de la tecnología. Los minoristas despliegan visualización mediante realidad aumentada que superpone la escala de los muebles en la habitación del cliente a través de un teléfono inteligente, reduciendo las devoluciones de productos y aumentando el tamaño de la cesta de compra. Los algoritmos de inventario pronostican los repuntes de la demanda vinculados a las fechas de desembolso de salarios del sector público, lo que permite precios dinámicos y promociones. La sostenibilidad sigue siendo un espacio en blanco; pocas marcas pueden certificar la trazabilidad de principio a fin, aunque los pilares medioambientales de la Visión 2030 están empujando a las licitaciones a añadir ponderaciones de puntuación ecológica. La localización proporciona tanto escudo como espada: el emblema Fabricado en Arabia Saudita atrae a compradores patrióticos, pero cumplir con los umbrales de contenido local puede requerir un capital intensivo para los importadores más pequeños. Se esperan fusiones y alianzas de distribución a medida que las empresas buscan economías de escala y cobertura geográfica.

Las acciones corporativas de alto perfil ilustran el impulso del mercado. Bentley Home inauguró boutiques insignia en Riad y Yeda en diciembre de 2024, señalando confianza en el apetito por el lujo saudí. Ashley Furniture entró en Buraydah el mismo mes, evidenciando la penetración en ciudades secundarias. Sedar Global Interiors forjó alianzas con Armani/Casa y Versace Home para suministrar paquetes llave en mano para los complejos turísticos del Mar Rojo. Mientras tanto, el actor exclusivamente en línea Noon.com mejoró su catálogo de muebles incorporando a fabricantes locales bajo la logística de cumplimiento propio, prometiendo entrega en un día en Riad. En conjunto, estos movimientos subrayan la incesante evolución de la competencia en el mercado de muebles para el hogar de Arabia Saudita.

Líderes de la Industria de Muebles para el Hogar de Arabia Saudita

IKEA Saudi

Home Centre

Almutlaq Furniture

Al-Rugaib Furniture

Pottery Barn KSA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2024: Bentley Home abrió nuevas tiendas en Riad y Yeda, enfatizando su expansión de interiores de lujo en Arabia Saudita.

- Diciembre de 2024: Hamad M. Alrugaib and Sons Trading Co. añadió una tienda Ashley Furniture HomeStore en Buraydah, ampliando el acceso a marcas en ciudades secundarias.

- Septiembre de 2024: IKEA Alsulaiman lanzó establecimientos en Jazan y Abha y confirmó una tienda en Medina para finales de año como parte de su estrategia de 30 ubicaciones.

- Mayo de 2024: Sedar Global Interiors exhibió colecciones de pérgolas y soluciones de vida inteligente en Index Saudi, alineándose con la demanda de los megaproyectos de hospitalidad.

Alcance del Informe del Mercado de Muebles para el Hogar de Arabia Saudita

Los muebles son objetos móviles destinados a apoyar diversas actividades humanas, como sentarse, comer y dormir, sostener objetos a una altura conveniente para trabajar o almacenar cosas. Los muebles pueden ser producto del diseño y se consideran una forma de arte decorativo compuesto de muchos materiales, incluidos el metal, el plástico y la madera.

El mercado de muebles de Arabia Saudita está segmentado por tipo (muebles de sala de estar, muebles de comedor, muebles de dormitorio, muebles de cocina y otros tipos) y por canal de distribución (centros del hogar, tiendas insignia, tiendas especializadas, tiendas en línea y otros canales de distribución).

El informe ofrece el tamaño del mercado y los pronósticos para el mercado de muebles de Arabia Saudita en valor (USD) para todos los segmentos mencionados.

| Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio |

| Muebles de Cocina |

| Muebles de Oficina en el Hogar |

| Muebles de Baño |

| Muebles de Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros |

| Económico |

| Gama Media |

| Premium |

| Centros del Hogar |

| Tiendas Especializadas de Muebles (incluidas puntos de venta exclusivos de marca y tiendas locales del sector no organizado) |

| En Línea |

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, grandes almacenes, etc.) |

| Región Central (Riad y Qassim) |

| Región Occidental (La Meca y Medina) |

| Región Oriental (Dammam, Khobar) |

| Región Meridional (Asir, Jazan, Najran) |

| Región Septentrional (Tabuk, Al-Jawf, Hail) |

| Por Producto | Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio | |

| Muebles de Cocina | |

| Muebles de Oficina en el Hogar | |

| Muebles de Baño | |

| Muebles de Exterior | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímero | |

| Otros | |

| Por Rango de Precios | Económico |

| Gama Media | |

| Premium | |

| Por Canal de Distribución | Centros del Hogar |

| Tiendas Especializadas de Muebles (incluidas puntos de venta exclusivos de marca y tiendas locales del sector no organizado) | |

| En Línea | |

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, grandes almacenes, etc.) | |

| Por Geografía | Región Central (Riad y Qassim) |

| Región Occidental (La Meca y Medina) | |

| Región Oriental (Dammam, Khobar) | |

| Región Meridional (Asir, Jazan, Najran) | |

| Región Septentrional (Tabuk, Al-Jawf, Hail) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles para el hogar de Arabia Saudita?

El mercado está valorado en USD 5,76 mil millones en 2026 y se prevé que alcance USD 7,54 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación en Arabia Saudita?

Los Muebles de Sala de Estar y Comedor lideran con una participación del 29,01% gracias al enfoque cultural en los espacios de hospitalidad.

¿A qué velocidad están creciendo las ventas de muebles en línea en el Reino?

Los canales en línea se están expandiendo a una CAGR del 7,05%, respaldados por un acceso a internet prácticamente universal y los servicios de compra ahora y paga después (BNPL).

¿Qué región está experimentando el crecimiento de mercado más rápido?

La Región Central, anclada por Riad, muestra la CAGR más rápida del 6,61%, impulsada por megaproyectos como New Murabba.

¿Qué está impulsando la demanda de muebles premium?

El aumento del ingreso disponible, las mejoras en el estilo de vida y el desarrollo de complejos turísticos de lujo están impulsando el crecimiento del segmento premium a una CAGR del 6,03%.

Última actualización de la página el: