Tamaño y participación del mercado de cuidado del cabello en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

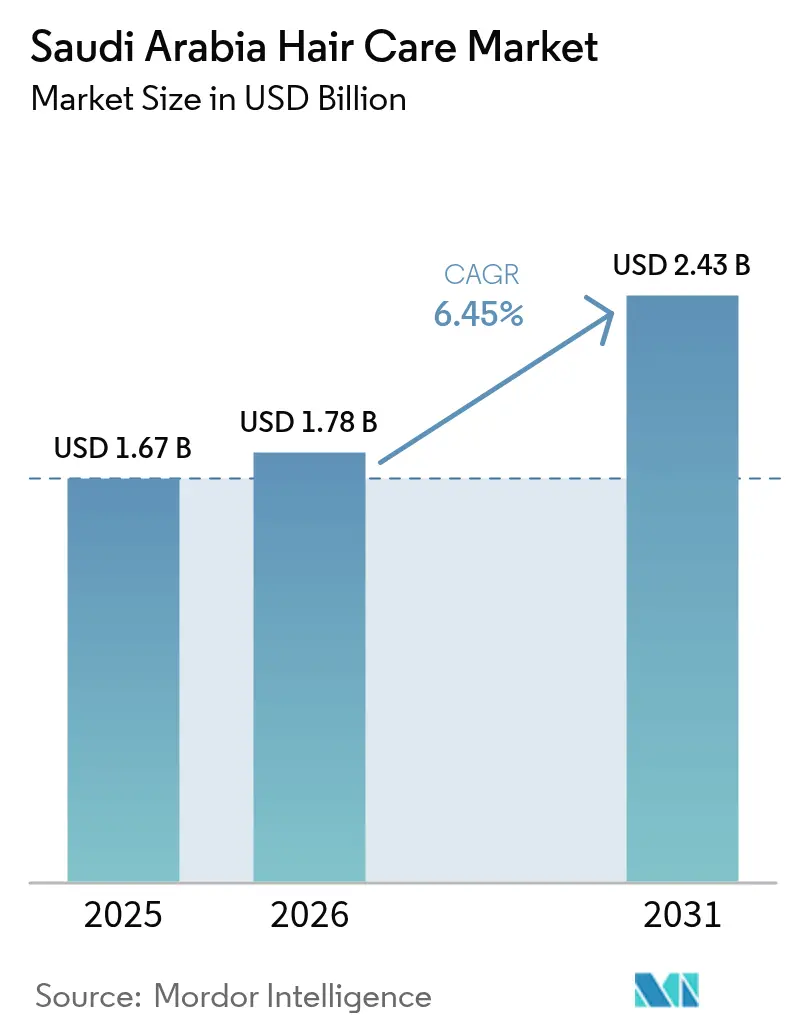

| Tamaño del mercado en el año base (2025) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado del cabello en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de cuidado del cabello en Arabia Saudita en 2026 se estima en USD 1,78 mil millones, creciendo desde el valor de 2025 de USD 1,67 mil millones con proyecciones para 2031 que muestran USD 2,43 mil millones, creciendo a una CAGR del 6,45% durante 2026-2031. Esta trayectoria de crecimiento posiciona a Arabia Saudita como el mercado de belleza más grande y de más rápido crecimiento en el Consejo de Cooperación del Golfo, impulsado por una convergencia única de dividendos demográficos, transformación digital y normas culturales en evolución que están reformando el comportamiento del consumidor en las categorías de cuidado personal. La evolución estructural del mercado refleja cambios sociales más amplios, incluida una mayor participación femenina en la fuerza laboral y reformas sociales que han ampliado la presencia pública de las mujeres, traduciéndose directamente en una mayor demanda de productos de arreglo personal profesional.

Conclusiones clave del informe

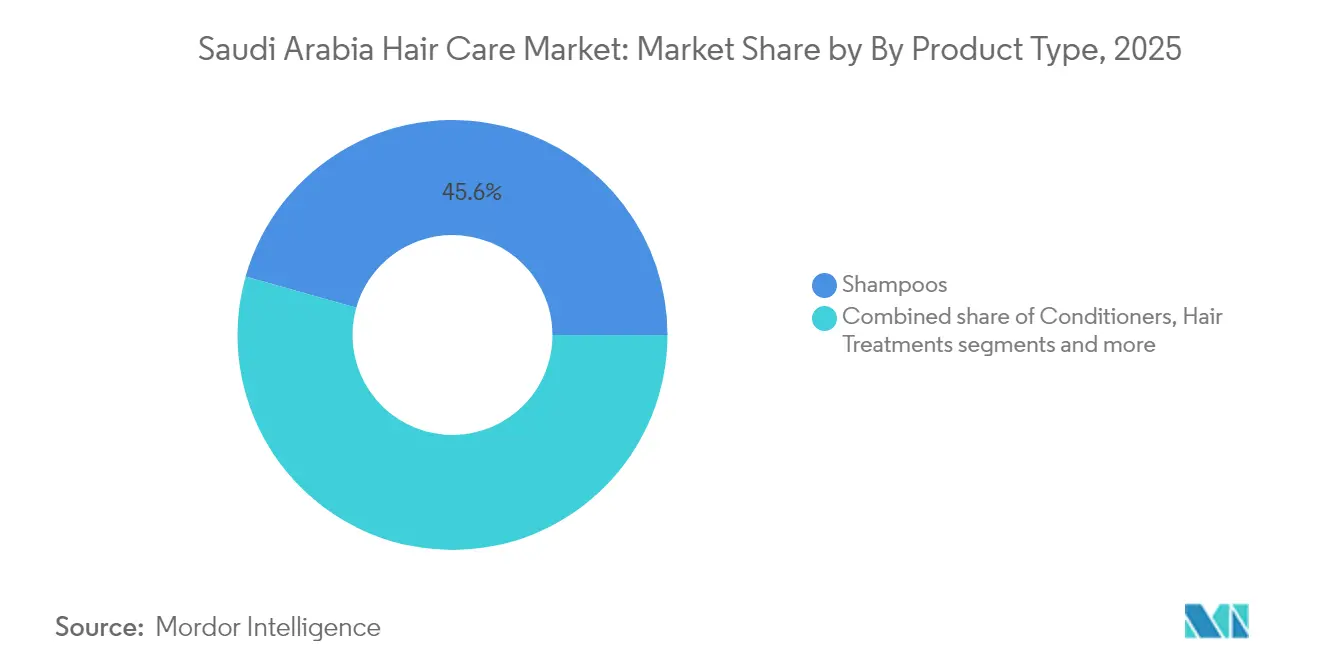

- Por tipo de producto, los champús representaron el 45,62% de la participación del mercado de cuidado del cabello en Arabia Saudita en 2025, mientras que se prevé que los tratamientos capilares avancen a una CAGR del 7,02% entre 2026-2031.

- Por categoría, el segmento masivo captó el 71,45% de los ingresos en 2025; el segmento premium/lujo está posicionado para expandirse a una CAGR del 7,83% hasta 2031.

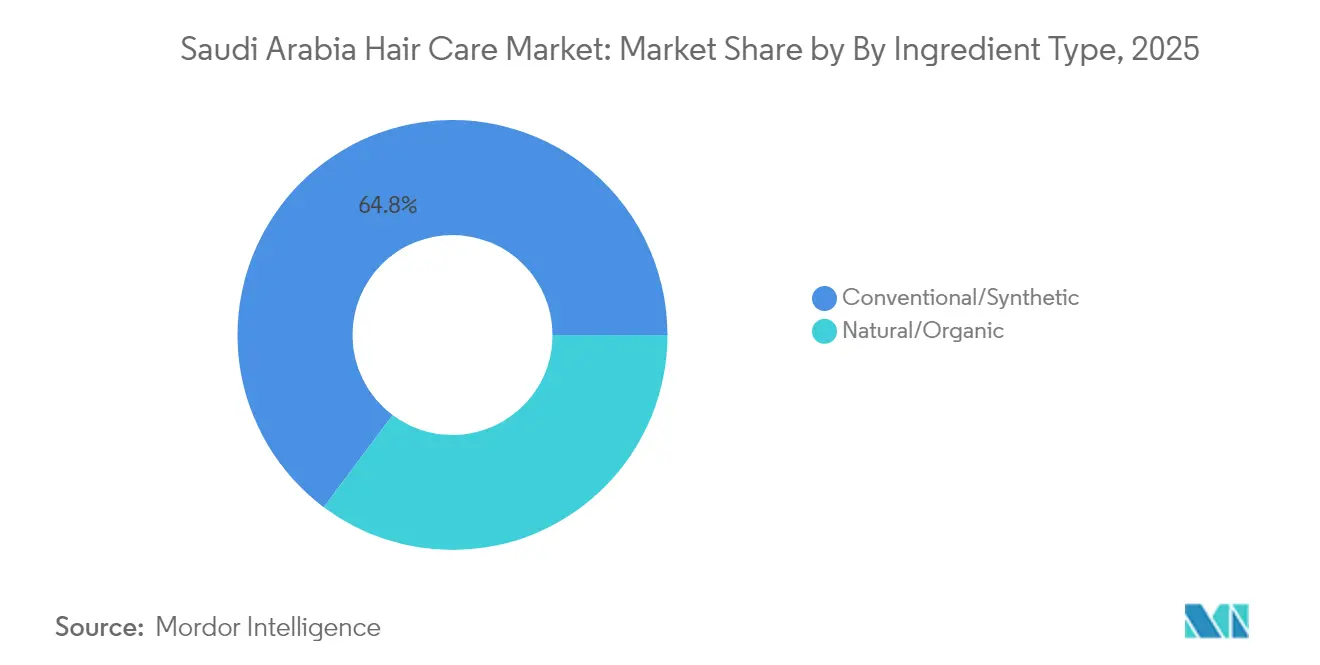

- Por ingrediente, el segmento convencional/sintético representó el 64,78% del tamaño del mercado de cuidado del cabello en Arabia Saudita en 2025, pero se proyecta que las formulaciones naturales/orgánicas crezcan a una CAGR del 8,06% hasta 2031.

- Por distribución, los hipermercados/supermercados lideraron con una participación del 39,85% en 2025, mientras que las tiendas minoristas en línea registran la CAGR de canal esperada más alta del 8,11% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cuidado del cabello en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Énfasis en el arreglo personal y la higiene | +1.2% | Nacional, concentrado en las principales ciudades | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los influenciadores de belleza | +1.8% | Nacional, más fuerte en áreas urbanas | Corto plazo (≤ 2 años) |

| Preferencia por formulaciones naturales y orgánicas | +1.1% | Nacional, segmentos premium | Largo plazo (≥ 4 años) |

| Preocupaciones por la caída del cabello y la salud del cuero cabelludo | +0.9% | Nacional, crecimiento enfocado en hombres | Mediano plazo (2-4 años) |

| Innovación y personalización de productos | +0.7% | Centros urbanos, demografía con conocimientos tecnológicos | Largo plazo (≥ 4 años) |

| Crecimiento del cuidado personal masculino | +1.0% | Nacional, acelerado en cohortes más jóvenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Influencia de las redes sociales y los influenciadores de belleza

Las redes sociales se han integrado profundamente en la población de Arabia Saudita, estableciendo plataformas poderosas que moldean el comportamiento del consumidor. Canales como TikTok e Instagram desempeñan ahora un papel fundamental en la forma en que se descubren y adquieren los productos de belleza, ejerciendo una influencia sin precedentes en todo el mercado. El fenómeno va más allá de la publicidad tradicional, con el contenido en línea desempeñando ahora un papel dominante en la configuración del comportamiento del consumidor. Este cambio ha transformado la manera en que los individuos en Arabia Saudita investigan y eligen los productos de cuidado del cabello, convirtiendo la influencia digital en un factor clave en las decisiones de compra. Esta transformación digital ha permitido una rápida propagación de tendencias, con marcas de cuidado del cabello que aprovechan el contenido de video de formato corto y las asociaciones con influenciadores para impulsar las pruebas de productos y el cambio de marca. La importancia cultural de este cambio no puede subestimarse: las redes sociales han democratizado la experiencia en belleza, permitiendo a los consumidores acceder a asesoramiento de nivel profesional y recomendaciones de productos que anteriormente estaban limitados a las visitas al salón.

Énfasis en el arreglo personal y la higiene

La convergencia de la evolución cultural y la prosperidad económica ha elevado el arreglo personal de una necesidad básica a una forma de expresión de estilo de vida. Los consumidores sauditas son reconocidos mundialmente por su significativa inversión en productos de belleza y cuidado. Este patrón de gasto refleja cambios sociales más profundos, incluida una mayor participación femenina en la fuerza laboral y reformas sociales que han ampliado la visibilidad pública de las mujeres, creando una demanda sostenida de mantenimiento de apariencia profesional. El énfasis en el arreglo personal va más allá de las fronteras de género tradicionales, con consumidores masculinos que invierten cada vez más en rutinas de cuidado del cabello como parte de prácticas más amplias de bienestar y autocuidado. La salud capilar se ha vinculado intrínsecamente a la percepción general del bienestar, particularmente entre los consumidores de la Generación Z, quienes ven el cuidado del cabello como esencial para el bienestar físico y mental. La tendencia se ha visto amplificada por la adopción del trabajo remoto y la cultura de las videoconferencias, donde la apariencia del cabello impacta directamente en la presentación profesional, manteniendo la demanda incluso durante las incertidumbres económicas.

Preferencia por formulaciones naturales y orgánicas

La preferencia del consumidor por formulaciones de cuidado del cabello naturales y orgánicas refleja tanto las tendencias globales de belleza limpia como una profunda afinidad cultural por los remedios tradicionales, con consumidores que prefieren ingredientes más limpios y naturales. Una investigación realizada en el noroeste de Arabia Saudita identificó 41 plantas medicinales y 11 remedios caseros utilizados comúnmente para el cuidado del cabello y el cuero cabelludo, con la henna, el coco y el aceite de oliva liderando los patrones de uso. Esta base cultural proporciona a las marcas de ingredientes naturales una aceptación inherente por parte del consumidor, especialmente cuando las formulaciones modernas integran elementos tradicionales como el aceite de argán, que resuena fuertemente entre los consumidores que buscan soluciones naturales para el cuidado del cabello. La tendencia ha ganado impulso a través de la educación en redes sociales, con plataformas como TikTok que impulsan la conciencia sobre los beneficios y los posibles riesgos de los ingredientes y los productos químicos sintéticos. La lista actualizada de sustancias restringidas de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) ha reforzado aún más el escrutinio del consumidor sobre las formulaciones de productos y ha intensificado la demanda de transparencia en el abastecimiento de ingredientes [1]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "LISTA DE SUSTANCIAS PROHIBIDAS EN PRODUCTOS COSMÉTICOS," sfda.gov.sa.

Innovación y personalización de productos

La industria del cuidado del cabello está experimentando una revolución tecnológica centrada en la personalización y los sistemas de administración avanzados. La tendencia de personalización impulsada por la tecnología satisface la creciente demanda de los consumidores de soluciones específicas, particularmente entre la Generación Z saudita, que cada vez más se percibe a sí misma como conocedora de los beneficios de los ingredientes y con confianza para tomar decisiones de compra informadas. La innovación va más allá del diagnóstico hacia avances en formulación, como lo demostró Kao Corp. con el desarrollo de un aceite capilar con textura de gel mediante tecnología de emulsión de fase interna alta estabilizada, creando productos con textura de gel en reposo que se suavizan durante la aplicación. La tendencia de personalización refleja una evolución más amplia del consumidor hacia la "skinificación" del cuidado del cabello, donde la salud del cuero cabelludo recibe igual atención que la estética capilar, impulsando la demanda de tratamientos específicos que abordan preocupaciones concretas como la sequedad, la grasa y la prevención de la caída del cabello.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Registro estricto en la SFDA y plazos de cumplimiento | -0.8% | Nacional, que afecta a las importaciones | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones por productos falsificados | -0.6% | Nacional, canales en línea | Mediano plazo (2-4 años) |

| Preferencia por remedios tradicionales y herbales | -0.4% | Regional, áreas rurales | Largo plazo (≥ 4 años) |

| Escepticismo hacia los productos químicos sintéticos | -0.3% | Urbano, segmentos con educación superior | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Registro estricto en la SFDA y plazos de cumplimiento

De acuerdo con las Reglas Actualizadas de Importación Personal 2024 de la Autoridad Saudita de Alimentos y Medicamentos, las actualizaciones de SASO de 2025 exigen Certificados de Conformidad de Producto y Certificados de Conformidad de Envío para todas las importaciones. Esta actualización elimina la disposición anterior de la Carta de Compromiso, que permitía la autodeclaración de conformidad [2]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Reglas Actualizadas de Importación Personal 2024," sfda.gov.sa. Dichos cambios regulatorios crean barreras significativas para los nuevos participantes del mercado e incrementan los costos de cumplimiento para los actores existentes, con plazos de tramitación para productos herbales y de salud que se extienden hasta 155 días hábiles para las vías regulares. El endurecimiento regulatorio refleja el compromiso de Arabia Saudita con la protección del consumidor y la mejora de la calidad del mercado, pero genera desafíos operativos para las marcas internacionales que buscan una entrada rápida al mercado. Las empresas deben ahora invertir en una experiencia regulatoria integral y en plazos de entrega más largos para el lanzamiento de productos, lo que potencialmente ralentiza los ciclos de innovación e incrementa los costos de entrada al mercado.

Crecientes preocupaciones por productos falsificados

La infiltración de productos falsificados representa una alteración significativa del mercado, con la Autoridad de Propiedad Intelectual de Arabia Saudita (SAIP) bloqueando 3.317 sitios web y confiscando más de 41 millones de artículos falsificados en su campaña de aplicación contra las violaciones de propiedad intelectual en 2023. Estas acciones se alinean con los esfuerzos del país para proteger los derechos de propiedad intelectual y fortalecer su economía basada en el conocimiento [3]Fuente: Autoridad Saudita de Propiedad Intelectual, "Arabia Saudita: 3.317 sitios bloqueados por infracciones de propiedad intelectual," saip.gov.sa. El problema de los productos falsificados va más allá de los canales minoristas tradicionales hacia las plataformas de comercio electrónico, donde la fragmentación regulatoria entre la SFDA, el Ministerio de Salud y la Autoridad de Aduanas crea vacíos de aplicación que permiten la entrada de productos no certificados al mercado. La proliferación de productos falsificados socava la confianza del consumidor en las marcas legítimas y genera competencia desleal para los fabricantes que cumplen con las normas y que invierten en formulación, pruebas y procesos de aprobación regulatoria adecuados. Este desafío es particularmente agudo en los canales en línea, donde los minoristas internacionales de descuento suelen operar sin una supervisión de aplicación equivalente, creando una asimetría regulatoria que perjudica a las empresas locales que adquieren productos certificados por la SFDA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por tipo de producto: los tratamientos impulsan la evolución premium

El segmento de tratamientos capilares lidera las proyecciones de crecimiento con una CAGR del 7,02% hasta 2031, superando significativamente el dominio tradicional de los champús, que mantienen una participación de mercado del 45,62% en 2025. Esta diferencia de crecimiento refleja la evolución del mercado hacia formulaciones especializadas orientadas a la resolución de problemas que abordan preocupaciones capilares específicas en lugar de necesidades básicas de limpieza. Los tratamientos capilares se benefician de la tendencia de "skinificación", donde los consumidores consideran cada vez más la salud del cuero cabelludo como fundamental para el bienestar capilar general, impulsando la demanda de sueros, mascarillas y tratamientos sin enjuague específicos que ofrecen resultados medibles.

Los acondicionadores y los productos para el peinado representan segmentos maduros con un crecimiento estable pero moderado. La premiumización de este segmento se alinea con la disposición del consumidor a invertir en productos basados en la eficacia, particularmente aquellos respaldados por afirmaciones clínicas y transparencia de ingredientes. Los productos para el peinado están ganando terreno entre los consumidores más jóvenes influenciados por las tendencias de los salones profesionales y la educación en redes sociales. La evolución del segmento refleja una mayor sofisticación del consumidor, donde la selección de productos está cada vez más impulsada por objetivos capilares específicos en lugar de rutinas de mantenimiento genéricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: el premium gana terreno a pesar del dominio del segmento masivo

Se espera que el segmento premium/lujo crezca a una CAGR del 7,83% hasta 2031, mientras que la categoría masiva mantiene el 71,45% de la participación de mercado en 2025. Esta división del mercado muestra que los consumidores con conciencia del valor permanecen leales a las marcas accesibles, mientras que los consumidores adinerados se desplazan hacia productos premium y experiencias de venta minorista especializadas. El crecimiento del segmento premium está impulsado por el aumento de los ingresos disponibles entre los jóvenes profesionales, la influencia de las redes sociales en las rutinas de belleza de lujo y la mayor disponibilidad de marcas premium a través de Sephora y tiendas minoristas especializadas.

El crecimiento del segmento premium está respaldado además por el auge de las marcas de belleza árabe (A-beauty) que combinan ingredientes tradicionales del Oriente Medio con formulaciones modernas, creando un posicionamiento premium culturalmente resonante que justifica precios superiores al tiempo que ofrece una identidad regional auténtica. Los actores del mercado masivo enfrentan una presión creciente para innovar dentro de las restricciones de precio, lo que lleva al surgimiento del posicionamiento "masstige" que une precios accesibles con formulaciones y empaque inspirados en el premium. La evolución de la categoría sugiere un mercado en maduración donde los consumidores están dispuestos a pagar primas por el valor percibido, la eficacia y el prestigio de la marca, creando oportunidades de crecimiento sostenibles para los actores premium bien posicionados.

Por tipo de ingrediente: el impulso de la belleza limpia se acelera

Se espera que las formulaciones naturales/orgánicas crezcan a una CAGR del 8,06% hasta 2031, superando significativamente la tasa de crecimiento de las alternativas convencionales/sintéticas, a pesar de que los productos convencionales/sintéticos mantienen una participación de mercado del 64,78% en 2025. Este crecimiento proviene de la combinación de remedios tradicionales y las preferencias globales de belleza limpia. La investigación en el noroeste de Arabia Saudita muestra un uso extensivo de ingredientes naturales para el cuidado del cabello, particularmente henna, aceite de coco y aceite de oliva, lo que indica una fuerte aceptación cultural de los productos naturales.

El movimiento de belleza limpia gana impulso a través de la educación en redes sociales y las demandas de transparencia en los ingredientes, con consumidores que prefieren ingredientes naturales en las formulaciones de cuidado del cabello. La lista integral de sustancias restringidas de la SFDA ha aumentado la conciencia del consumidor sobre los riesgos de los productos químicos sintéticos y ha incrementado el escrutinio de las formulaciones de productos. Las formulaciones convencionales/sintéticas mantienen el dominio del mercado a través de redes de distribución establecidas, eficacia comprobada y precios competitivos, pero enfrentan una presión creciente para reformular con ingredientes más limpios o arriesgarse a la erosión de la participación de mercado frente a las alternativas naturales. La evolución de los ingredientes refleja una mayor sofisticación del consumidor, donde las decisiones de compra incorporan cada vez más consideraciones de seguridad, sostenibilidad y autenticidad cultural junto con los factores tradicionales de eficacia y precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el comercio digital redefine el comercio minorista

Se espera que las tiendas minoristas en línea crezcan a una CAGR del 8,11% hasta 2031, superando el crecimiento de los hipermercados/supermercados, que actualmente mantienen una participación de mercado del 39,85% en 2025. Este cambio en los canales minoristas indica un cambio en las preferencias del consumidor, ya que los consumidores sauditas adoptan cada vez más las plataformas de comercio electrónico para sus necesidades de compra. El crecimiento del comercio minorista en línea, inicialmente acelerado por la pandemia, continúa debido a la comodidad, la selección de productos y los precios competitivos ofrecidos por las plataformas digitales en comparación con las tiendas minoristas tradicionales.

Las farmacias y droguerías mantienen su posición competitiva a través de servicios de consulta profesional y disponibilidad inmediata de productos. Los farmacéuticos comunitarios en Arabia Saudita brindan asesoramiento sobre productos de belleza a los clientes. Las tiendas especializadas compiten con los minoristas en línea y los canales de venta minorista masiva al ofrecer marcas exclusivas, servicios profesionales y experiencias de compra mejoradas. El panorama minorista está evolucionando con la integración de capacidades omnicanal, que son esenciales para la sostenibilidad del negocio. Los consumidores esperan conexiones fluidas entre la investigación en línea, el descubrimiento de productos en redes sociales y múltiples opciones de cumplimiento, incluida la entrega en el mismo día y los servicios de compra en línea con recogida en tienda.

Análisis geográfico

Arabia Saudita representa el mercado de cuidado del cabello más grande y dinámico del Consejo de Cooperación del Golfo, impulsado por ventajas demográficas únicas e iniciativas de transformación económica que lo distinguen de sus pares regionales. La demografía juvenil del Reino crea una base de consumidores sustancial caracterizada por el aumento de los ingresos disponibles y una mayor conciencia de la belleza. El mercado se beneficia de altas tasas de urbanización, concentrando el poder adquisitivo en las principales ciudades donde la infraestructura minorista moderna y las capacidades de comercio digital apoyan la distribución de productos premium y las actividades de construcción de marca.

Los factores culturales y regulatorios crean características de mercado distintivas que diferencian a Arabia Saudita de otros mercados de Oriente Medio. Las reformas sociales y el aumento de la participación femenina en la fuerza laboral han ampliado la presencia pública de las mujeres, traduciéndose directamente en una mayor demanda de productos de arreglo personal profesional y categorías de belleza premium. Además, la penetración digital alcanza niveles excepcionales, permitiendo una rápida propagación de tendencias y la construcción directa de marca hacia el consumidor que elude a los intermediarios minoristas tradicionales.

El mercado saudita demuestra patrones de consumo únicos que reflejan tanto el patrimonio cultural como las aspiraciones modernas, creando oportunidades para las marcas que navegan con éxito las preferencias locales al tiempo que ofrecen estándares de calidad globales. Las preferencias por ingredientes tradicionales, como el uso generalizado de henna, aceite de coco y aceite de oliva para el cuidado del cabello, ofrecen a las marcas naturales una aceptación cultural inherente. Estas preferencias también crean oportunidades de diferenciación para los actores internacionales que incorporan ingredientes regionales.

Panorama regulatorio

Los productos para el cuidado del cabello se regulan como cosméticos bajo la Autoridad Saudí de Alimentos y Medicamentos (SFDA) a través de la Ley de Productos Cosméticos y su reglamento de aplicación, que abarca la fabricación, importación, comercialización, etiquetado y vigilancia del mercado. El acceso al mercado generalmente requiere la notificación o registro del producto ante la SFDA y el cumplimiento de la guía de clasificación de la SFDA, siendo el etiquetado en árabe y las declaraciones y prácticas publicitarias conformes parte del enfoque de cumplimiento.

A nivel de normas, los requisitos saudíes se alinean con los marcos del CCG, como GSO 1943:2024 (Requisitos de Seguridad de los Cosméticos y Productos de Cuidado Personal), junto con los controles de la SFDA sobre ingredientes, incluida la lista de sustancias restringidas o prohibidas de la autoridad. Este entorno aumenta la importancia de la documentación técnica, la gobernanza de la formulación y la preparación para el despacho de importación tanto de los productos de cuidado del cabello terminados como de las materias primas utilizadas en la fabricación local.

Análisis de la cadena de valor

La cadena de valor abarca los insumos de ingredientes y envases, la formulación y mezcla más el llenado (ya sea en el extranjero o mediante fabricación local o por contrato), el cumplimiento normativo de la SFDA y el despacho de importación, y la distribución multicanal a través de hipermercados o supermercados, farmacias, minoristas especializados en belleza y tiendas de venta minorista en línea. Dada la escala del mercado (1,67 mil millones de USD en 2025, que aumenta a 1,78 mil millones de USD en 2026), los propietarios de marcas equilibran cada vez más la rapidez de salida al mercado con los plazos más largos generados por los requisitos de notificación, documentación y despacho de la SFDA.

Arabia Saudita sigue dependiendo de las importaciones para una gran parte del suministro de productos de cuidado del cabello terminados, mientras que la actividad nacional se concentra más en el envasado, el llenado y la producción local seleccionada, como lo demuestra Henkel al abrir una planta de producción de cuidado de la belleza en Riad (julio de 2024) para fabricar productos Pert para la región. Aguas abajo, el comercio moderno y el comercio minorista especializado brindan amplitud y visibilidad, mientras que las tiendas de venta minorista en línea son la vía de acceso al mercado de crecimiento más rápido según el informe, lo que impulsa a los fabricantes y distribuidores a fortalecer sus operaciones de comercio electrónico (contenido, integridad de precios y controles de autenticidad) junto con la ejecución tradicional de mayoreo y menudeo.

Panorama competitivo

El mercado de cuidado del cabello en Arabia Saudita exhibe una consolidación moderada, reflejando el dominio multinacional establecido moderado por la emergente competencia local y los disruptores nativos digitales. Los líderes del mercado aprovechan extensas redes de distribución, el reconocimiento de marca comprobado y sustanciales inversiones en marketing para mantener su posición. La dinámica competitiva se está reformando a través de la adopción de tecnología y la aplicación regulatoria, creando tanto oportunidades como desafíos para los participantes del mercado.

Las oportunidades de espacio en blanco emergentes incluyen la especialización en el cuidado del cuero cabelludo, la expansión del cuidado personal masculino y las formulaciones personalizadas que abordan preocupaciones capilares específicas prevalentes en la población regional. El auge de las marcas de belleza y las iniciativas de fabricación local, respaldadas por los objetivos de industrialización de la Visión 2030 y las inversiones del Fondo de Inversión Pública (PIF), sugiere un cambio estructural hacia la creación de valor doméstico que puede desafiar los modelos de negocio tradicionales dependientes de las importaciones.

La integración tecnológica, que incluye avances como el diagnóstico personalizado y los sistemas de administración avanzados, es cada vez más importante para mantener la diferenciación competitiva. El diagnóstico personalizado permite soluciones a medida al aprovechar los datos específicos del consumidor, mejorando los resultados y la eficiencia del tratamiento. Los sistemas de administración avanzados mejoran la precisión y efectividad de las intervenciones terapéuticas, garantizando una administración óptima. Estas innovaciones son cruciales a medida que aumenta la sofisticación del consumidor y los requisitos de cumplimiento regulatorio se vuelven más estrictos, impulsando la necesidad de avances tecnológicos continuos.

Líderes de la industria de cuidado del cabello en Arabia Saudita

Johnson & Johnson

Dabur International

L'Oréal SA

Unilever

Procter & Gamble

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización y la presencia operativa dentro del país son áreas de oportunidad activas, ya que la complejidad del cumplimiento normativo y los plazos de espera aumentan el valor de las capacidades regulatorias, de calidad y de cadena de suministro con base en Arabia Saudita. La planta de producción de cuidado de la belleza de Henkel en Riad (abierta en julio de 2024) ilustra una vía práctica para que los actores multinacionales y regionales reduzcan la dependencia de las importaciones para SKU seleccionados y mejoren la velocidad de reabastecimiento de productos básicos de cuidado del cabello masivos, manteniendo al mismo tiempo controles alineados con la SFDA sobre las materias primas y el despacho de productos terminados.

La premiumización, el posicionamiento en la salud del cuero cabelludo y la comercialización digital primero también crean espacios en blanco en tratamientos, sueros y regímenes basados en rutinas, alineados con la "skinificación" del cuidado del cabello descrita en el informe. L'Oréal profundizó su presencia sobre el terreno al abrir una nueva oficina en Jeddah (mayo de 2026), reforzando la importancia estratégica de los equipos locales para la construcción de marca, la ejecución minorista y la adaptación más rápida a la gobernanza de ingredientes de la SFDA, incluidas las actualizaciones de las listas de sustancias prohibidas. Con las tiendas de venta minorista en línea liderando el crecimiento de canales según el informe y el descubrimiento impulsado por influencers ya afianzado, las marcas que combinan declaraciones conformes, contenido preparado en árabe y salvaguardas antifalsificación están posicionadas para captar la demanda que se desplaza hacia formulaciones de mayor eficacia y con tendencia más limpia.

Desarrollos recientes del sector

- Mayo de 2026: L'Oréal Arabia Saudita abrió una nueva oficina en Jeddah para fortalecer sus operaciones dentro del país y su compromiso local. La oficina respalda una coordinación más rápida en la ejecución minorista, el marketing y las necesidades de talento en un mercado donde el descubrimiento digital y la premiumización están configurando las compras de cuidado del cabello.

- Junio de 2025: Jadwa Investment adquirió una participación mayoritaria en el minorista de belleza saudí Makhazen Alenaya a través de su Fondo de Capital Privado Diversificado del CCG. La transacción respalda la expansión del comercio minorista de belleza organizado, lo que puede ampliar el espacio en las estanterías y mejorar la distribución de las marcas de cuidado del cabello en los segmentos masivo y premium.

- Julio de 2024: Henkel abrió una planta de producción de cuidado de la belleza en Riad para fabricar productos de la marca Pert, incluidos champús y acondicionadores, para Oriente Medio. La producción local mejora la capacidad de respuesta del suministro y respalda un cambio hacia una mayor creación de valor nacional en la fabricación y el envasado de productos de cuidado del cabello.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de cuidado del cabello de Arabia Saudita se define como el valor de los productos de cuidado del cabello de consumo y profesionales vendidos en el país a través de canales minoristas y en línea, abarcando los casos de uso de limpieza rutinaria, acondicionamiento, peinado y tratamiento.

Exclusiones del alcance: se excluyen los servicios de salón profesional (mano de obra), los electrodomésticos para el cabello y los productos terapéuticos exclusivamente con receta, y solo se contabiliza el valor de las ventas de productos.

Descripción general de la segmentación

- Por tipo de producto

- Champús

- Acondicionadores

- Tratamientos capilares

- Colorantes capilares

- Productos para el peinado

- Otros

- Por categoría

- Masivo

- Premium/Lujo

- Por tipo de ingrediente

- Convencional/Sintético

- Natural/Orgánico

- Por canal de distribución

- Hipermercados/Supermercados

- Farmacias y droguerías

- Tiendas especializadas

- Tiendas minoristas en línea

- Otros canales de distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para anclar el modelo de mercado a las señales de demanda y la estructura minorista específicas de Arabia Saudita antes de que las suposiciones se probaran en el campo. Consultamos fuentes públicas como la Autoridad General de Estadísticas de Arabia Saudita para indicadores de población y hogares, los comunicados estadísticos del SAMA para el contexto de consumo y macroeconómico, y la guía de la Autoridad Saudí de Alimentos y Medicamentos para señales de supervisión de productos que influyen en la disponibilidad de productos conformes.

Para dar forma al contexto del lado de la oferta, también revisamos las publicaciones de aduanas y comercio saudíes en busca de patrones de importación, así como portales de asociaciones y eventos vinculados al comercio minorista de belleza y a la actividad de salones. Luego verificamos estas señales cruzándolas con informes anuales de empresas, presentaciones a inversores y prensa empresarial confiable. Para el contexto específico de ingresos de empresas y el mapeo de carteras de productos, se utilizaron de forma selectiva suscripciones de pago que cubren datos financieros de empresas e inteligencia de noticias, y se consultaron bases de datos de patentes para comprender hacia dónde se dirigían las declaraciones de productos y las direcciones de ingredientes. Estos ejemplos son solo ilustrativos, y también se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se vende en Arabia Saudita en los segmentos de precios masivo y premium, y luego en poner a prueba las suposiciones sobre la división de canales, los precios y la profundidad de las promociones. Hablamos con una combinación de equipos del lado de las marcas, distribuidores, actores del comercio minorista de gran formato, participantes del canal farmacéutico y profesionales enfocados en salones, para poder llenar las brechas de la investigación documental con aportes prácticos.

Dado que la demanda de cuidado del cabello puede diferir según la ciudad y el formato minorista, las aportaciones se triangularon a través de las principales regiones del país. También volvimos a consultar con los gerentes más cercanos a las ventas diarias y los cambios de surtido, lo que redujo la dependencia de un único punto de vista.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 15% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron los patrones de gasto en belleza y cuidado personal de Arabia Saudita, la combinación de ventas minoristas y los indicadores de penetración por categoría para reconstruir un conjunto de demanda realista para el cuidado del cabello. Esto se corroboró luego mediante comprobaciones selectivas de abajo hacia arriba utilizando rangos de ingresos de proveedores y distribuidores, verificaciones de canal sobre volúmenes y bandas de precios, y un enfoque muestreado de precio medio de venta (ASP) multiplicado por volumen por grupos principales de productos para ajustar los totales cuando las dos perspectivas se desviaban.

El modelo se basa en aportes prácticos que se pueden explicar y volver a verificar, como la población por grupo de edad, la participación en la fuerza laboral (utilizada como indicador sustituto de las rutinas de cuidado personal), la proporción de ventas del comercio moderno y farmacéutico, la contribución del comercio electrónico, los tamaños de envase habituales y la frecuencia de reabastecimiento, y el movimiento observado en la escala de precios entre las ofertas masivas y premium. Cuando faltaba un aporte de abajo hacia arriba para un producto de nicho o un canal más pequeño, utilizamos precios sustitutos y patrones de participación de categorías adyacentes y revalidamos esos sustitutos mediante llamadas de seguimiento.

Para la previsión, aplicamos análisis de escenarios respaldado por un suavizado basado en tendencias sobre los factores clave, y luego pusimos a prueba el resultado utilizando las opiniones de expertos sobre la premiumización esperada, el crecimiento en línea y la intensidad promocional durante el periodo de previsión. Las trayectorias de crecimiento finales se mantuvieron coherentes con los indicadores macroeconómicos y las señales de adopción a nivel de categoría, de modo que la previsión sigue siendo realista incluso si cambia una sola suposición.

Validación de datos y ciclo de actualización

Los resultados se validaron en varios pasos para que las cifras finales no dependan de un único conjunto de datos o una única suposición. Verificamos la coherencia interna entre grupos de productos y canales, comparamos el gasto per cápita implícito con canastas de cuidado personal plausibles y revisamos cualquier salto brusco de un año a otro para confirmar que estuvieran respaldados por cambios de demanda o de precios conocidos.

Antes de la aprobación final, el modelo y las suposiciones clave pasan por revisiones de analistas, y se vuelve a contactar a los encuestados cuando las divisiones o los ASP muestran una alta varianza frente a lo que sugiere la narrativa del canal. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian los precios, la disponibilidad o la combinación de canales, seguido de una verificación final antes de la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de cuidado del cabello de Arabia Saudita de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas sobre el tamaño del mercado de cuidado del cabello de Arabia Saudita a menudo no coinciden, incluso cuando los títulos parecen similares, porque el alcance y la lógica de conteo difieren de maneras pequeñas pero importantes. Los principales factores suelen ser si se incluyen las ventas del canal profesional, cómo se agrupan productos como los tratamientos y los productos para peinar, y cómo se convierten y proyectan los precios en la previsión.

Algunas estimaciones externas parecen centrarse principalmente en una canasta de venta minorista al consumidor más estrecha y pueden subestimar las ventas de productos vinculados a salones premium, lo que reduce el total. Otras aplican un crecimiento de precios conservador o utilizan una cobertura de canal limitada para los canales en línea y farmacéutico, lo que puede suavizar la curva de valor. La brecha se amplía aún más cuando el año base y el momento de la conversión de divisas no están alineados con los reajustes de precios sobre el terreno, lo cual es una elección de modelado utilizada en el enfoque de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,67 mil millones de USD (2025) | |

| Editorial del Sector A | 0,69 mil millones de USD (2025) | A menudo refleja una definición más restringida limitada al comercio minorista y puede omitir partes de las ventas de productos del canal profesional, con suposiciones de precios más simples que no reflejan plenamente los cambios en la combinación premium. |

| Consultora B | 0,76 mil millones de USD (2025) | Puede utilizar un conjunto de inclusión diferente entre los productos de peinado y tratamiento, y aplica divisiones de canal que pueden subponderar los canales en línea y farmacéutico, lo que reduce la estimación de valor frente a una visión de canal más amplia. |

La tabla muestra que la diferencia se explica principalmente por lo que se cuenta y cómo se reconstruye el valor del canal, y no por una única suposición de crecimiento. Al mantener los datos vinculados a la combinación de canales observable, las bandas de precios y el comportamiento de compra repetida, la estimación sigue siendo más fácil de auditar y más sencilla de replicar cuando surge nueva información.

Preguntas clave respondidas en el informe

¿Qué tamaño alcanzará el mercado de cuidado del cabello de Arabia Saudita para 2031?

Se proyecta que el tamaño del mercado de cuidado del cabello en Arabia Saudita alcance USD 2,43 mil millones para 2031, creciendo a una CAGR del 6,45%.

¿Qué tipo de producto se expande más rápidamente?

Los tratamientos capilares lideran el crecimiento con una CAGR proyectada del 7,02% gracias a las tendencias de "skinificación" que destacan la salud del cuero cabelludo.

¿Qué participación tienen las marcas premium actualmente?

Las líneas premium/lujo representan el 28,55% del valor de 2025 y superan al segmento masivo con una perspectiva de CAGR del 7,83%.

¿Qué importancia tiene el comercio electrónico para el crecimiento de la categoría?

Las tiendas minoristas en línea son el canal de más rápido crecimiento, con una CAGR esperada del 8,11% a medida que los sauditas realizan compras en línea con mayor frecuencia.

Última actualización de la página el: