Tamaño y Participación del Mercado de Envases Rígidos de Plástico de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

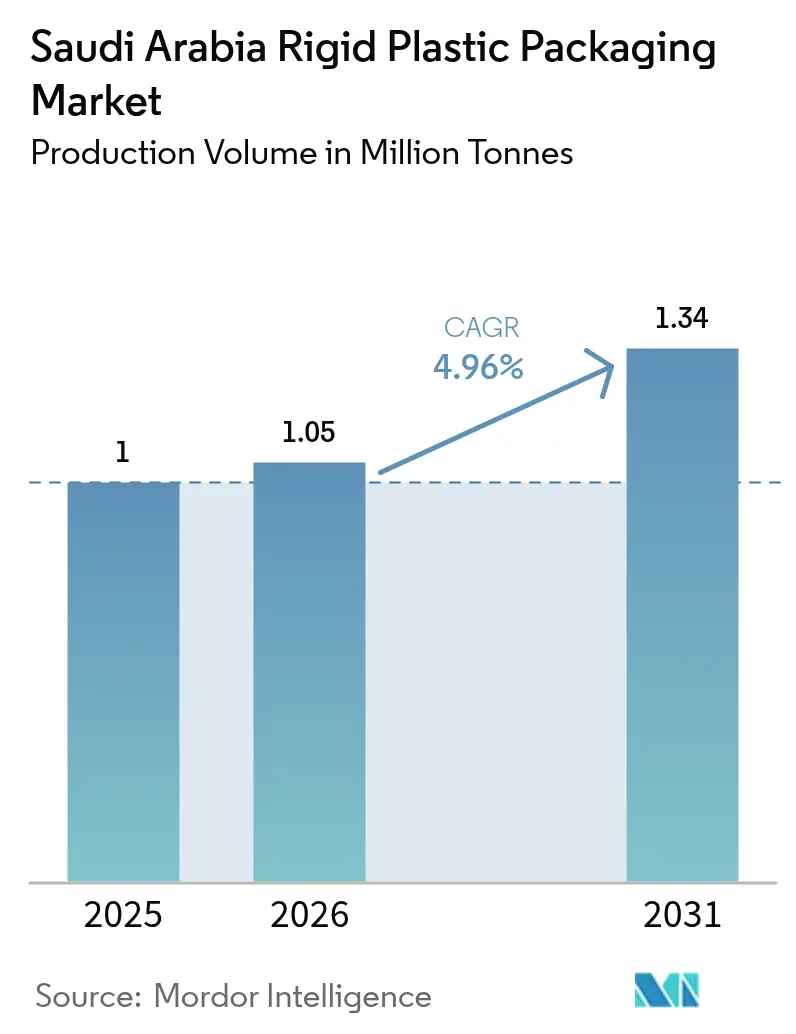

| Tamaño del mercado en el año base (2025) | 1 Millones de toneladas |

| Volumen del Mercado (2026) | 1.05 Millones de toneladas |

| Volumen del Mercado (2031) | 1.34 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rígidos de Plástico de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del Mercado de Envases Rígidos de Plástico de Arabia Saudita en términos de volumen de producción aumente de 1 millón de toneladas en 2025 a 1,05 millones de toneladas en 2026 y alcance 1,34 millones de toneladas en 2031, creciendo a una CAGR del 4,96% durante el período 2026-2031. El impulso de la Visión 2030 hacia la captura de valor en la cadena descendente, los precios preferenciales del etano y los mandatos de localización están orientando a los convertidores hacia productos terminados de mayor margen. Las expansiones de resinas domésticas, las normas de serialización en el sector sanitario y el crecimiento del comercio rápido amplían colectivamente los canales de mercado final al tiempo que endurecen los requisitos de calidad. Los márgenes de los convertidores dependen de la rápida adopción de la automatización y la reducción de peso, ya que las oscilaciones de resinas vinculadas al crudo comprimen los diferenciales. Las regulaciones sobre formatos de un solo uso, los gravámenes por escasez de agua y los impuestos fronterizos al carbono impulsan las inversiones en reciclaje químico y certificados de energía renovable, manteniendo la sostenibilidad en el núcleo de las hojas de ruta de gasto de capital.

Conclusiones Clave del Informe

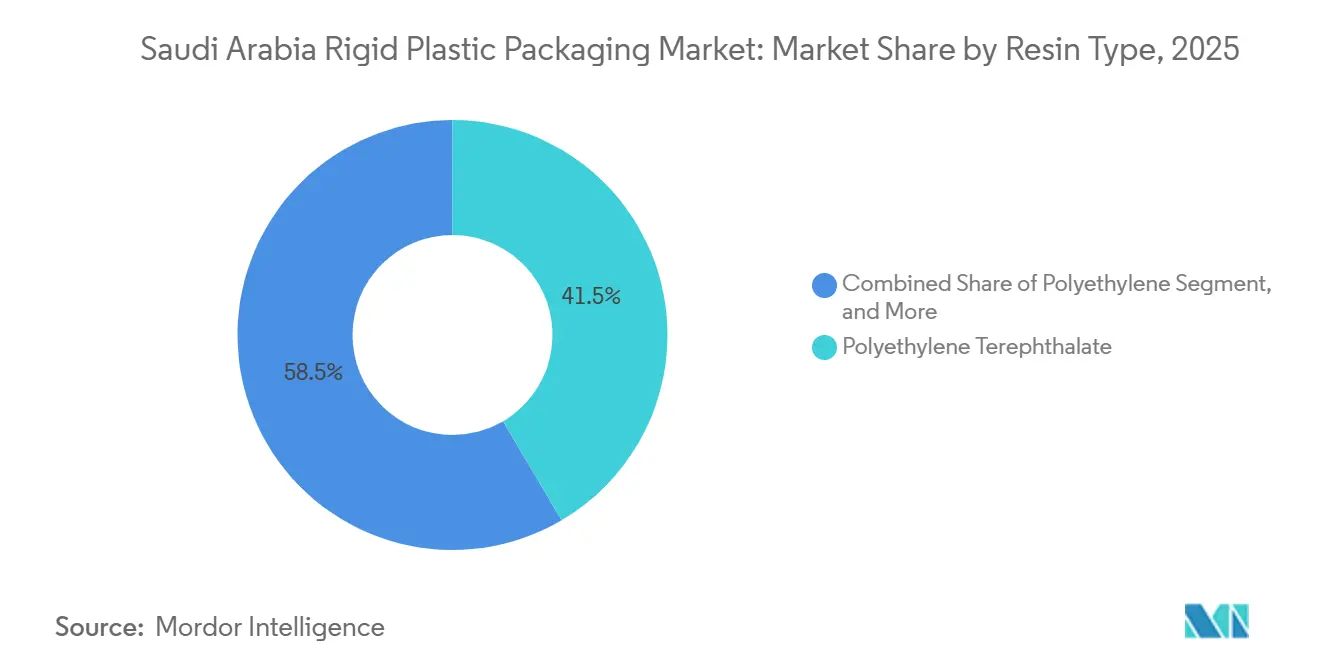

- Por tipo de resina, el tereftalato de polietileno lideró con el 41,53% de la participación del mercado de envases rígidos de plástico de Arabia Saudita en 2025, mientras que se proyecta que el polipropileno registre el crecimiento más rápido con una CAGR del 5,93% hasta 2031.

- Por tipo de producto, las botellas y frascos representaron el 47,43% del mercado de envases rígidos de plástico de Arabia Saudita en 2025; se prevé que las tapas y cierres se expandan a una CAGR del 6,07% entre 2026 y 2031.

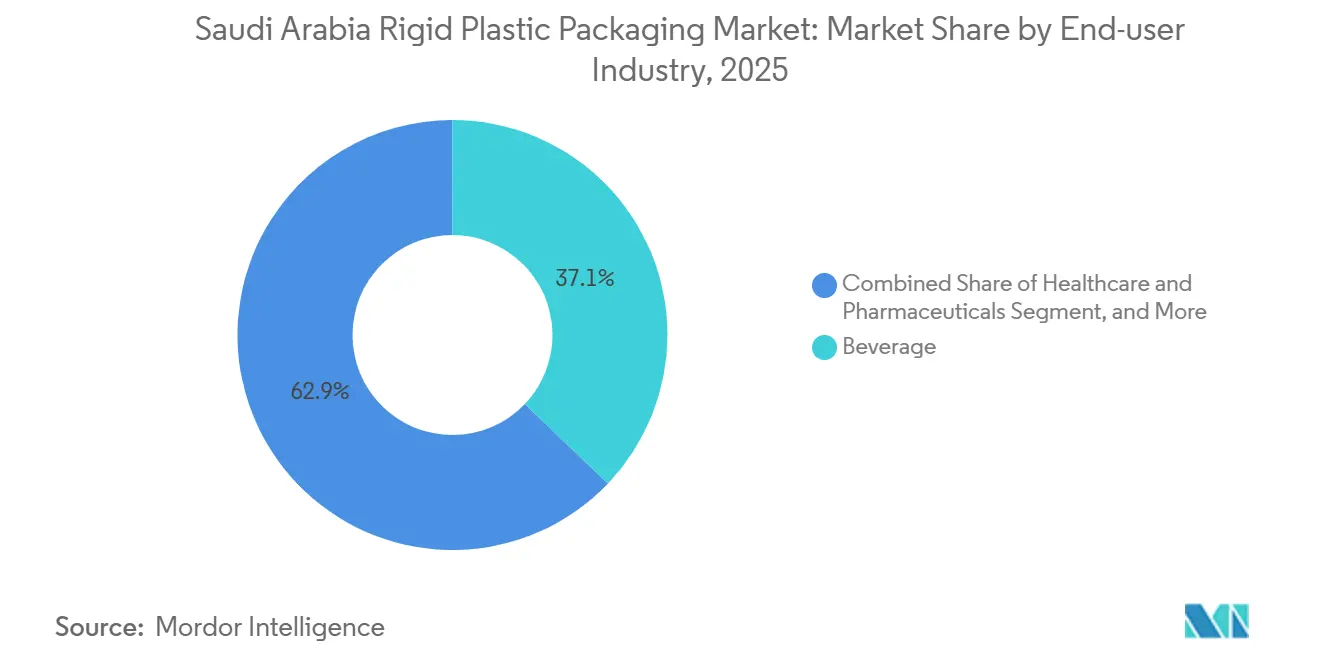

- Por usuario final, las bebidas representaron el 37,13% del volumen en 2025, mientras que el sector sanitario avanza a una CAGR del 6,26% hasta 2031.

- Por proceso de fabricación, el moldeo por inyección mantuvo una participación de volumen del 41,62% en 2025, pero se proyecta que el moldeo por soplado crezca a una CAGR del 6,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Rígidos de Plástico de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de la Visión Saudita 2030 en la Fabricación de Plásticos en la Cadena Descendente | +1.8% | Jubail, Yanbu, Ras Al-Khair | Largo Plazo (≥ 4 años) |

| Aumento en el Consumo de Agua Embotellada en el Clima Desértico | +1.2% | Provincia Oriental, Riad | Corto Plazo (≤ 2 años) |

| Mandato de Envases Rígidos Serializados con Trazabilidad para Productos Farmacéuticos | +0.9% | A nivel nacional | Mediano Plazo (2–4 años) |

| Rápida Expansión de los Canales de Servicio de Alimentos y Comercio Rápido | +0.7% | Riad, Yeda, Dammam | Mediano Plazo (2–4 años) |

| Preparación ante el Impuesto Fronterizo al Carbono que Impulsa el Abastecimiento Local | +0.5% | Centros Orientados a la Exportación | Largo Plazo (≥ 4 años) |

| Política de Costo Total Entregado en el Reino que Favorece a los Convertidores Domésticos | +0.6% | A nivel nacional | Mediano Plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de la Visión Saudita 2030 en la Fabricación de Plásticos en la Cadena Descendente

Los desembolsos del Fondo Saudita de Desarrollo Industrial de SAR 12 mil millones (USD 3.200 millones) en 2025 agilizaron las mejoras de plantas existentes y las nuevas instalaciones, reduciendo los plazos de entrega de equipos a menos de 12 meses.[1]Fondo Saudita de Desarrollo Industrial, "Programas de Financiamiento para Proyectos Industriales," SIDF.GOV.SA La unidad de polipropileno de 800 kt de Advanced Polyolefins y el próximo complejo de etileno Amiral garantizan a los convertidores locales resina a precios de netback, anclando el mercado de envases rígidos de plástico de Arabia Saudita en una posición de liderazgo en costos. Los umbrales obligatorios de contenido local del 70% presionan a las multinacionales a establecer capacidades en tierra o arriesgarse a ser excluidas de las listas de proveedores, elevando el empleo doméstico y la transferencia de tecnología. El cumplimiento de la certificación ISO 9001 e IKTVA se ha convertido en un requisito básico; los convertidores que no demuestren un 70% de contenido local para 2026 enfrentan la exclusión de la lista de proveedores de Aramco, que canaliza aproximadamente el 40% del gasto de adquisiciones industriales de Arabia Saudita.

Aumento en el Consumo de Agua Embotellada en el Clima Desértico

El consumo per cápita de agua embotellada en Arabia Saudita alcanzó 274 litros en 2024, el doble del promedio mundial. Las olas de calor superiores a 45 °C y la afluencia de peregrinos del Hajj crean picos estacionales que incrementan la demanda de tereftalato de polietileno para formatos de una sola porción y de 5 galones. Las normas sobre aditivos oxobiodegradables añaden entre USD 0,02 y 0,03 por botella, impulsando a los convertidores a integrar sistemas de dosificación de aditivos mientras exploran asociaciones de reciclaje mecánico. Un recargo propuesto de SAR 0,10 por litro en megaplantas tiene como objetivo financiar la recarga de acuíferos, pero presiona a los tres mayores embotelladores, que controlan el 60% del espacio en estantes. El Ministerio de Medio Ambiente, Agua y Agricultura está pilotando un recargo por escasez de agua de SAR 0,10 (USD 0,027) por litro en líneas de producción de alto volumen que superen los 500 millones de botellas anuales, un gravamen diseñado para financiar proyectos de recarga de acuíferos, pero que afecta desproporcionadamente a los tres mayores embotelladores, Nestlé Waters, Hana y Al Ain, que juntos controlan el 60% del espacio en estantes minoristas.

Mandato de Envases Rígidos Serializados con Trazabilidad para Productos Farmacéuticos

El requisito de DataMatrix GS1, vigente desde enero de 2026, obligó a los convertidores farmacéuticos a gastar SAR 800 millones en módulos de grabado láser e inspección.[2]Autoridad Saudita de Alimentos y Medicamentos, "Directrices del Sistema de Trazabilidad Farmacéutica," SFDA.GOV.SA Los contenedores rígidos ahora llevan códigos únicos vinculados a bases de datos nacionales, bloqueando las importaciones no conformes y canalizando la participación hacia moldeadores domésticos certificados con ISO 15378. La visibilidad en tiempo real reduce las roturas de stock hospitalarias hasta en un 15%, creando una demanda derivada de tapas y cierres listos para serialización en el mercado de envases rígidos de plástico de Arabia Saudita. La adopción de la trazabilidad también permite la visibilidad del inventario en tiempo real, reduciendo las roturas de stock hospitalarias en un 12-15% estimado y recortando el capital de trabajo de los distribuidores en 8-10 días, según un estudio de McKinsey de 2025 sobre cadenas de suministro farmacéuticas de Oriente Medio.

Rápida Expansión de los Canales de Servicio de Alimentos y Comercio Rápido

Jahez y Hungerstation ampliaron las instalaciones de cocinas en la nube a más de 200 ubicaciones, cada una de las cuales requiere bandejas de polipropileno a prueba de manipulaciones que soporten el recalentamiento en microondas. Los supermercados de comercio rápido prometen ventanas de 15 minutos, por lo que los envases rígidos de una sola porción reemplazaron las bolsas a granel, añadiendo 35 kt en volumen en 2025. Los sistemas municipales de reciclaje solo capturan el 9% de los plásticos rígidos, lo que intensifica la amenaza regulatoria de sistemas de depósito y devolución que podrían orientar la demanda hacia diseños reutilizables basados en polietileno de alta densidad. Sin embargo, los sistemas municipales de recolección de residuos en Riad y Yeda siguen siendo fragmentados; solo el 9% de los plásticos rígidos ingresó a los flujos de reciclaje mecánico en 2025, en comparación con un objetivo del 40% para 2040, lo que aumenta el riesgo de que los reguladores impongan sistemas de depósito y devolución o prohibiciones directas de formatos no reciclables del Ministerio de Medio Ambiente, Agua y Agricultura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos Volátiles de Precios de Resinas Derivadas del Crudo | -0.8% | A nivel nacional | Corto Plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Plásticos de Un Solo Uso y Logotipos Oxobiodegradables | -0.6% | A nivel nacional | Mediano Plazo (2–4 años) |

| Recargo por Escasez de Agua en Líneas de Botellas de Alto Volumen | -0.3% | Provincia Oriental, Qassim | Mediano Plazo (2–4 años) |

| Cambio hacia Formatos Premium de Vidrio y Metal en Obsequios | -0.4% | Riad, Yeda, Khobar | Largo Plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Volátiles de Precios de Resinas Derivadas del Crudo

El polietileno al contado cayó un 12% entre enero y octubre de 2025 junto con las oscilaciones del Brent, recortando los diferenciales de los convertidores hasta en 250 puntos básicos.[3]AlJazira Capital, "Informe Mensual de Petroquímicos Sauditas - Oct 2025," ALJAZIRACAPITAL.COM Los procesadores más pequeños que dependen de operaciones al contado absorben shocks de precios mes a mes que complican las licitaciones a precio fijo. La liberación de China en el primer trimestre de 2026 de 200 kt de reservas estratégicas de polietileno deprimió aún más los índices de referencia del Lejano Oriente, intensificando la presión de las importaciones sobre los productores sauditas. Los diferenciales del polipropileno sobre el propano como materia prima se comprimieron a USD 355-370 por tonelada a finales de 2025, frente a USD 450 por tonelada a principios de 2024, erosionando los márgenes brutos de los moldeadores por inyección en 200-250 puntos básicos. Los convertidores con acuerdos de compra a largo plazo de SABIC o Tasnee disfrutan de estabilidad de precios de 60-90 días, pero los actores más pequeños que compran cargamentos al contado enfrentan una volatilidad mensual que complica los contratos a precio fijo con los propietarios de marcas.

Regulaciones Estrictas sobre Plásticos de Un Solo Uso y Logotipos Oxobiodegradables

El logotipo de aditivo obligatorio obliga a mantener un inventario dual para ventas domésticas y de exportación, ya que la Agencia Europea de Sustancias y Mezclas Químicas clasifica los agentes oxo como precursores de microplásticos.[4]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de Microplásticos," ECHA.EUROPA.EU Los proyectos de gravámenes de responsabilidad extendida del productor de SAR 0,15-0,25 por kg elevan los costos de entrega, favoreciendo a los actores de escala capaces de financiar esquemas de recolección y acelerando las conversaciones de fusión entre los convertidores de nivel medio. Los plazos de cumplimiento siguen siendo inciertos, pero las asociaciones industriales anticipan una implementación gradual a partir de 2027, dando a los convertidores aproximadamente 18 meses para establecer asociaciones de logística inversa con operadores de gestión de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Polipropileno Avanza mediante la Reducción de Peso Resistente al Calor

El tereftalato de polietileno retuvo el 41,53% del volumen de resinas en 2025, aunque la capacidad del polipropileno para soportar el llenado en caliente por encima de 85 °C lo posiciona para crecer a una CAGR del 5,93%. La nueva línea de 800 kt de Advanced Polyolefins suministra flujos de fusión optimizados para inyección de paredes delgadas, permitiendo a los convertidores reducir el peso entre un 10 y un 12% mientras se preserva la integridad de carga superior. Las variantes de polietileno cubren detergentes y aceites lubricantes, siguiendo el ritmo del crecimiento de la construcción. Las aplicaciones rígidas de poliestireno enfrentan prohibiciones municipales, redirigiendo aproximadamente 9 kt hacia carcasas de polipropileno. Los proyectos piloto de reciclaje químico bajo el programa TRUCIRCLE de SABIC amplían las fuentes de materia prima circular certificada, señalando un futuro en el que el mercado de envases rígidos de plástico de Arabia Saudita equilibra la economía de las resinas vírgenes y recicladas.

La recolección de tereftalato de polietileno posconsumo se mantuvo en el 9% en 2025; la hoja de ruta 2030 de SIRC apunta a una expansión de diez veces en la capacidad de lavado. La cascada resultante de pellets reciclados alimentará los ciclos de botella a botella una vez que se obtengan las aprobaciones de grado alimentario. El cloruro de polivinilo y el policarbonato siguen siendo nichos, pero la presión de sustitución favorece la racionalización en torno a las poliolefinas para alcanzar las cuotas de reciclaje con menor complejidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Tapas y Cierres Ganan Impulso por las Necesidades de Serialización

Las botellas y frascos representaron el 47,43% de la producción en 2025; las tapas y cierres superan ese ritmo con una CAGR del 6,07%, ya que cada envase serializado ahora requiere un cierre emparejado y codificado. Los sellos de inducción y los pesos de cierre inferiores a 2,5 g agudizan los requisitos de diseño, impulsando a los convertidores hacia moldes de canal caliente de múltiples cavidades con tolerancias más estrechas. La demanda de bandejas aumenta con la expansión de las comidas preparadas, mientras que los contenedores intermedios para granel siguen el crecimiento de ingredientes químicos y alimentarios vinculado a los megaproyectos de la Visión 2030.

Las líneas de moldeo por soplado aséptico con un costo superior a USD 5 millones favorecen a los actores establecidos como Obeikan, permitiéndoles asegurar contratos plurianuales con marcas de jugos y lácteos. Las cajas plegables y los blisteres persisten, pero enfrentan una competencia creciente de la fibra moldeada, por lo que los convertidores agrupan carteras rígidas y flexibles tras la adquisición de Napco en 2025 para defender el volumen en el mercado de envases rígidos de plástico de Arabia Saudita.

Por Industria de Usuario Final: El Sector Sanitario Crece a Medida que el Cumplimiento Normativo y la Demografía se Alinean

El segmento de bebidas capturó el 37,13% de la participación del mercado de envases rígidos de plástico de Arabia Saudita en 2025, liderado por el agua embotellada, las bebidas carbonatadas y los jugos de larga vida que dependen de botellas de tereftalato de polietileno de alta claridad y tapas de polipropileno. Los propietarios de marcas redujeron los multienvases a formatos de una sola porción para cestas de comercio rápido, impulsando la demanda de tapas a prueba de manipulaciones y bandejas ligeras. Los fabricantes de alimentos siguieron un camino similar, adoptando contenedores de polipropileno con atmósfera modificada que prolongan la vida útil en tres días, una ventaja que limita el desperdicio en la larga cadena logística desértica del Reino. Las marcas de cosméticos y cuidado personal cambiaron del vidrio a los frascos de polipropileno, reduciendo los costos de flete en un 25% y disminuyendo las reclamaciones por roturas, mientras que los productos químicos industriales continuaron dependiendo de tambores de polietileno de alta densidad y contenedores intermedios para granel vinculados a la actividad de construcción.

Se prevé que el sector sanitario y farmacéutico registre la CAGR más rápida del 6,26% hasta 2031, elevando su participación en el tamaño del mercado de envases rígidos de plástico de Arabia Saudita a medida que las normas de serialización consolidan el suministro doméstico. Cada envase de prescripción ahora lleva un código GS1, por lo que los convertidores instalan módulos de grabado láser en botellas, cierres y respaldos de blisteres, creando un efecto de demanda derivada para el moldeo por inyección de alta precisión. El envejecimiento demográfico duplica la población mayor de 60 años a 3,6 millones para 2035, ampliando los volúmenes de medicamentos para enfermedades crónicas que favorecen los cierres de polipropileno resistentes a la apertura por niños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: La Automatización Eleva la Producción y los Márgenes

El moldeo por inyección representó el 41,62% del volumen total de fabricación en 2025, suministrando tapas, cierres y frascos de paredes gruesas que requieren tolerancias dimensionales estrechas. Las prensas accionadas por servomotores redujeron los tiempos de ciclo en un 18% y recortaron las tasas de desperdicio por debajo del 2%, conservando la resina durante períodos de costos de materias primas volátiles. Los sensores de presión de cavidad en tiempo real ahora detectan variaciones de espesor de pared dentro de 0,05 milímetros, permitiendo a los convertidores reducir el peso en gramos sin arriesgar fallos por rotura. El termoformado mantuvo su posición en bandejas de panadería y productos frescos, mientras que la compresión y la extrusión sirvieron a cubos de nicho y contenedores de perfil donde la rigidez supera las preocupaciones de peso.

Se proyecta que el moldeo por soplado crezca a una CAGR del 6,11% entre 2026 y 2031, superando a todos los demás procesos a medida que los productores de agua embotellada reducen el peso de las preformas de 23 gramos a 18 gramos sin sacrificar la resistencia a la carga superior. Las unidades de estirado y soplado en dos etapas equipadas con cargadores robóticos de preformas impulsan la efectividad global del equipo hacia el 90%, alineando la producción con los picos de demanda del verano. Los convertidores añaden sistemas de inspección de botellas en línea y pruebas de fugas que aíslan los defectos en menos de dos segundos, preservando la reputación de la marca y minimizando las retiradas del mercado.

Análisis Geográfico

La Provincia Oriental, Riad y La Meca albergan colectivamente alrededor del 70% de la capacidad, aprovechando los crackers de etano de Jubail para fijar el precio de la resina entre un 10 y un 15% por debajo de la paridad. Los 7,6 millones de residentes de Riad impulsan la demanda de bebidas y productos farmacéuticos durante todo el año, mientras que Yeda experimenta aumentos inducidos por las peregrinaciones. El próximo complejo Amiral de Yanbu posiciona el corredor del Mar Rojo para apuntar a los carriles de exportación de África Oriental una vez que 1,65 millones de toneladas por año de etileno entren en operación en 2027.

Las regiones de la Frontera Norte y del Sur dependen de envases transportados por camión, lo que eleva los gastos de entrega hasta en un 8%. Las subvenciones de capital del 50% del Ministerio de Industria tienen como objetivo establecer convertidores en Tabuk y Jazan, aunque la fiabilidad del suministro eléctrico y la distancia de las materias primas limitan la adopción. Las exportaciones libres de aranceles al Golfo absorben entre el 15 y el 20% de la producción saudita, pero la electricidad más barata de los Emiratos Árabes Unidos atrae nuevas construcciones de grandes empresas globales, presionando a los actores domésticos a diferenciarse en resinas de bajo contenido de carbono.

El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, vigente en 2026, añade entre EUR 53 y 85 por tonelada a los plásticos que ingresan a Europa. Por lo tanto, los procesadores orientados a la exportación se apresuran a adoptar certificados de energía renovable y contenido reciclado para reducir las emisiones incorporadas. El plan de SIRC para 12 instalaciones de recuperación de materiales apoyará los ciclos regionales de materias primas, añadiendo resiliencia frente a los shocks de precios de resinas vírgenes y asegurando el suministro para el mercado de envases rígidos de plástico de Arabia Saudita.

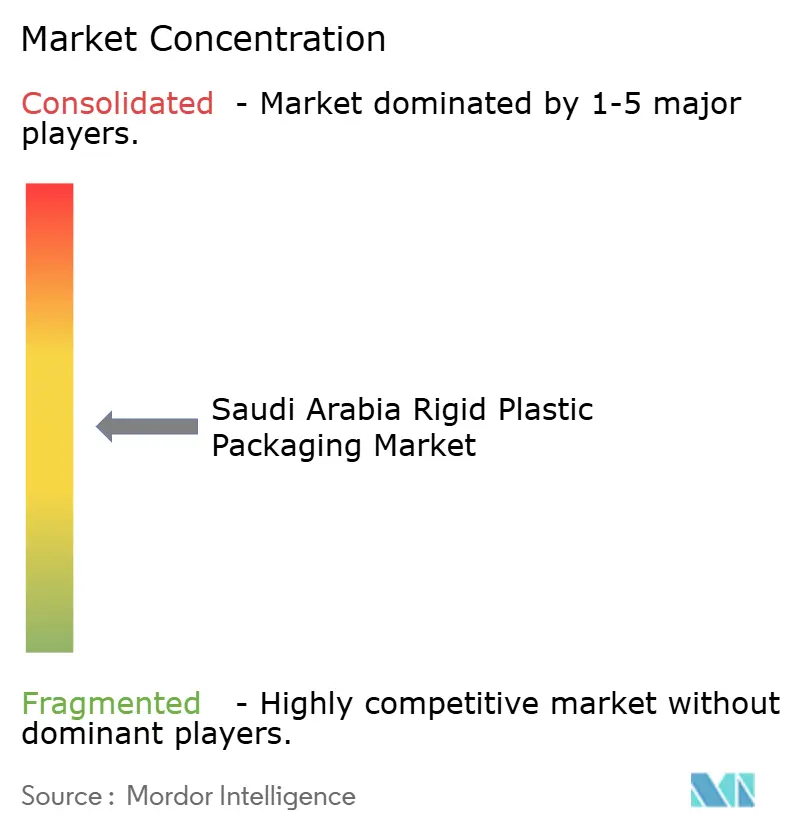

Panorama Competitivo

La concentración de convertidores es moderada; los cinco líderes poseen aproximadamente el 45-50% del volumen de 2025. La hoja de términos de enero de 2026 de Obeikan con Northern Graphite para una planta de ánodos de baterías de USD 200 millones señala una cobertura más allá del envasado y anticipa la localización de la cadena de suministro de vehículos eléctricos. La adquisición de Arabian Flexible Packaging por parte de Napco en agosto de 2025 forma una plataforma integrada rígida y flexible, permitiendo ofertas integrales para clientes de comercio rápido.

La adopción de tecnología es fundamental: las prensas de inyección con servomotores, los robots de estirado y soplado y los sensores de espesor en tiempo real reducen el desperdicio a menos del 2% y elevan la efectividad global del equipo hacia el 90%. Las resinas TRUCIRCLE con certificación ISCC de SABIC permiten a los propietarios de marcas reclamar contenido reciclado sin segregar moléculas. Los convertidores de tamaño mediano enfrentan obstáculos de capital para cumplir con los emergentes gravámenes de responsabilidad extendida del productor, acelerando la consolidación o las alianzas estratégicas para proteger los márgenes en el mercado de envases rígidos de plástico de Arabia Saudita.

Los grandes actores persiguen la diversificación geográfica y de productos. El impulso de automatización de Zamil apunta a ganancias del 10% en el rendimiento de materiales, mientras que la recapitalización de Takween en 2024 desbloqueó financiamiento para la expansión de grado farmacéutico. Los especialistas en moldeo por contrato eluden a los convertidores tradicionales ofreciendo servicios de maquila, ahorrando a los propietarios de marcas hasta un 10% mediante la adquisición directa de resinas, un modelo que gana tracción en medio de la volatilidad de los precios de las resinas.

Líderes de la Industria de Envases Rígidos de Plástico de Arabia Saudita

Obeikan Investment Group

Takween Advanced Industries Company

Arabian Plastic Industrial Company Ltd.

Plastic Products Company (3P)

Saudi Plastic Factory Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Obeikan Investment Group firmó una hoja de términos de empresa conjunta de USD 200 millones para un ánodo de batería con Northern Graphite.

- Diciembre de 2025: El Municipio de Riad emitió un proyecto de norma que propone la prohibición de contenedores de poliestireno expandido para comida para llevar, lo que llevó a los convertidores del sector de servicios de alimentos a probar reemplazos de polipropileno y fibra moldeada.

- Noviembre de 2025: El Ministerio de Medio Ambiente, Agua y Agricultura publicó un documento de consulta sobre la responsabilidad extendida del productor para plásticos rígidos, que describe gravámenes de SAR 0,15-0,25 por kilogramo y una implementación gradual a partir de 2027.

- Septiembre de 2025: Zamil Plastic Industries anunció un programa de automatización de USD 45 millones para líneas de inyección y moldeo por soplado accionadas por servomotores, con el objetivo de una reducción del 25% en los costos laborales para 2027.

Alcance del Informe del Mercado de Envases Rígidos de Plástico de Arabia Saudita

El Informe del Mercado de Envases Rígidos de Plástico de Arabia Saudita está segmentado por tipo de resina (polietileno [HDPE, LDPE, LLDPE], PET, polipropileno, poliestireno y EPS, otras resinas), tipo de producto (botellas y frascos, bandejas y contenedores, tapas y cierres, contenedores intermedios para granel [IBC], tambores, otros productos), industria de usuario final (alimentos [dulces, lácteos, carne, resto], bebidas, atención médica, cosméticos, productos químicos industriales, construcción, otros usuarios finales) y proceso de fabricación (inyección, soplado, termoformado, compresión, extrusión, otros procesos). Las previsiones del mercado se proporcionan en términos de volumen (toneladas).

| Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Tereftalato de Polietileno (PET) | |

| Polipropileno | |

| Poliestireno y Poliestireno Expandido (EPS) | |

| Otros Tipos de Resinas |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Tapas y Cierres |

| Contenedores Intermedios para Granel (IBC) |

| Tambores |

| Otros Tipos de Productos |

| Alimentos | Dulces y Confitería |

| Lácteos y Congelados | |

| Carne, Aves y Mariscos | |

| Resto de Tipos de Alimentos | |

| Bebidas | |

| Atención Médica y Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Productos Químicos Industriales | |

| Construcción y Obras Civiles | |

| Otras Industrias de Usuario Final |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Moldeo por Compresión |

| Extrusión |

| Otros Procesos de Fabricación |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Tereftalato de Polietileno (PET) | ||

| Polipropileno | ||

| Poliestireno y Poliestireno Expandido (EPS) | ||

| Otros Tipos de Resinas | ||

| Por Tipo de Producto | Botellas y Frascos | |

| Bandejas y Contenedores | ||

| Tapas y Cierres | ||

| Contenedores Intermedios para Granel (IBC) | ||

| Tambores | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Alimentos | Dulces y Confitería |

| Lácteos y Congelados | ||

| Carne, Aves y Mariscos | ||

| Resto de Tipos de Alimentos | ||

| Bebidas | ||

| Atención Médica y Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Químicos Industriales | ||

| Construcción y Obras Civiles | ||

| Otras Industrias de Usuario Final | ||

| Por Proceso de Fabricación | Moldeo por Inyección | |

| Moldeo por Soplado | ||

| Termoformado | ||

| Moldeo por Compresión | ||

| Extrusión | ||

| Otros Procesos de Fabricación | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de envases de polipropileno en los plásticos rígidos de Arabia Saudita?

Se prevé que los volúmenes de polipropileno aumenten a una CAGR del 5,93% hasta 2031, impulsados por los vasos de yogur de lácteos, jugos y peso ligero.

¿Qué región alberga la mayor parte de la capacidad de conversión de plásticos rígidos del Reino?

La Provincia Oriental, junto con Riad y La Meca, representa aproximadamente el 70% de la capacidad instalada gracias a la proximidad a las materias primas de Jubail y los principales centros de demanda.

¿Qué está impulsando el aumento en los volúmenes de tapas y cierres?

Las normas de serialización farmacéutica ahora requieren códigos únicos tanto en las botellas como en sus cierres, impulsando la demanda de tapas y cierres a una CAGR del 6,07% hasta 2031.

¿Cómo están mitigando los convertidores la volatilidad de los precios de las resinas?

Los actores líderes aseguran contratos de compra a largo plazo con SABIC, invierten en materias primas de reciclaje químico y se cubren mediante certificados de energía renovable para reducir las emisiones incorporadas sujetas a gravámenes de carbono.

¿Qué regulaciones de sostenibilidad están en el horizonte?

Los proyectos de normas de responsabilidad extendida del productor podrían gravar SAR 0,15-0,25 por kg en plásticos rígidos a partir de 2027, mientras que los logotipos oxobiodegradables siguen siendo obligatorios para botellas de menos de 25 g.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores poseen entre el 45 y el 50% de la participación, lo que genera una concentración moderada que aún deja espacio para especialistas de nicho y regionales.

Última actualización de la página el: