Tamaño y Participación del Mercado de Logística Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Billones de dólares |

| Tamaño del Mercado (2031) | 1.57 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

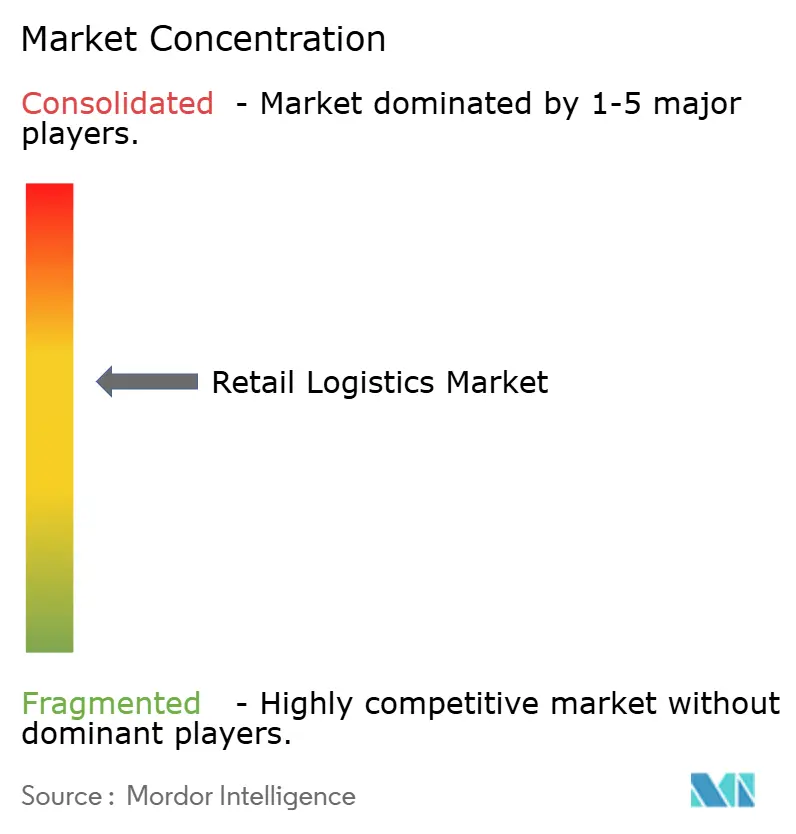

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Minorista por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística minorista se expanda desde USD 1,15 billones en 2025 y USD 1,22 billones en 2026 hasta USD 1,57 billones en 2031, registrando una CAGR del 5,25% entre 2026 y 2031.

Los despliegues de automatización, los volúmenes del comercio por suscripción y los mandatos de trazabilidad basados en blockchain se están combinando para reconfigurar la economía del cumplimiento de pedidos, especialmente en los entornos de última milla y logística inversa. Los despliegues de robots de entrega están superando la fase piloto, otorgando a los grandes minoristas ventajas de costos mediante la optimización de la densidad de rutas. Al mismo tiempo, los modelos de comercio circular están impulsando la demanda de servicios de autenticación y reacondicionamiento que superan el crecimiento básico del transporte. A nivel regional, los centros urbanos de Asia-Pacífico continúan atrayendo la mayor parte de las nuevas inversiones en automatización de almacenes, mientras que los proveedores de América del Norte se centran en el almacenamiento vertical para compensar la escasez de terrenos. En todas las geografías, las auditorías ambientales, sociales y de gobernanza (ESG) están elevando la demanda de plataformas de contabilidad de carbono que convierten los costos de cumplimiento en perspectivas de protección de márgenes.[1]Agencia de Protección Ambiental de los Estados Unidos, "Estrategia Nacional de Reciclaje," epa.gov

Conclusiones Clave del Informe

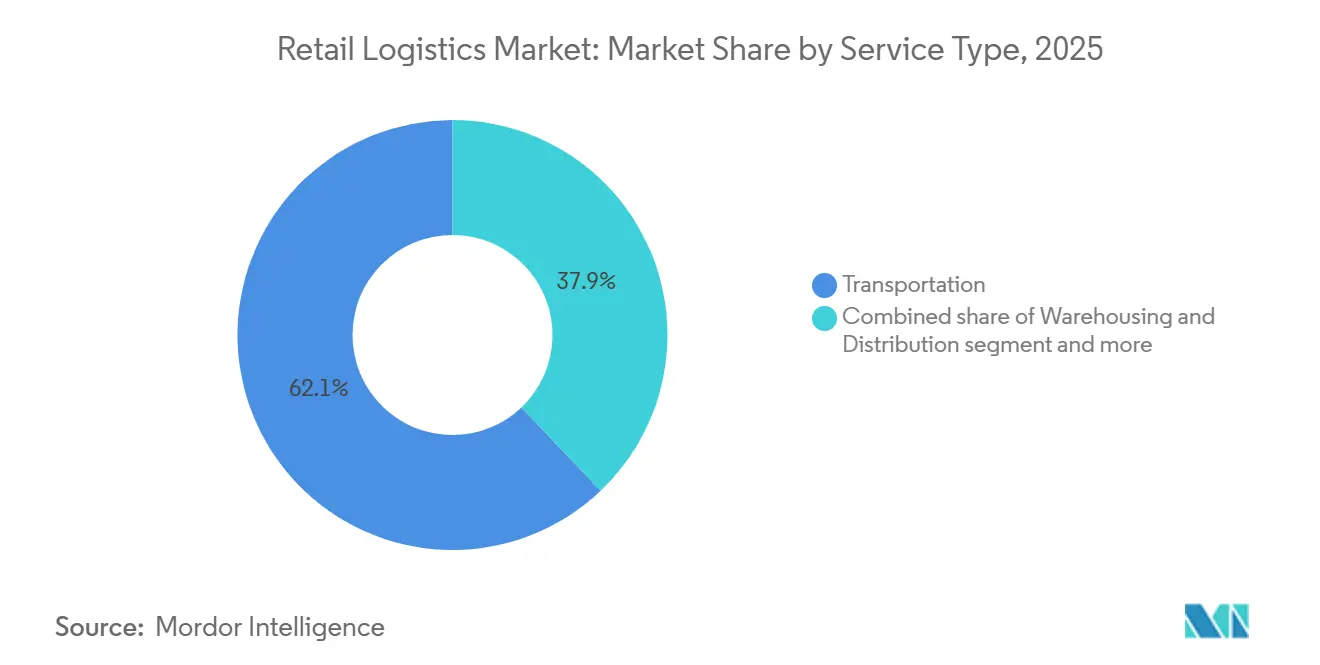

- Por tipo de servicio, el transporte representó el 62,1% de la participación del mercado de logística minorista en 2025, mientras que los servicios de valor agregado avanzan a una CAGR del 6,5% hasta 2031.

- Por producto, los alimentos y bebidas representaron el 32,6% del tamaño del mercado de logística minorista en 2025; se prevé que moda y estilo de vida se expanda a una CAGR del 6,2% hasta 2031.

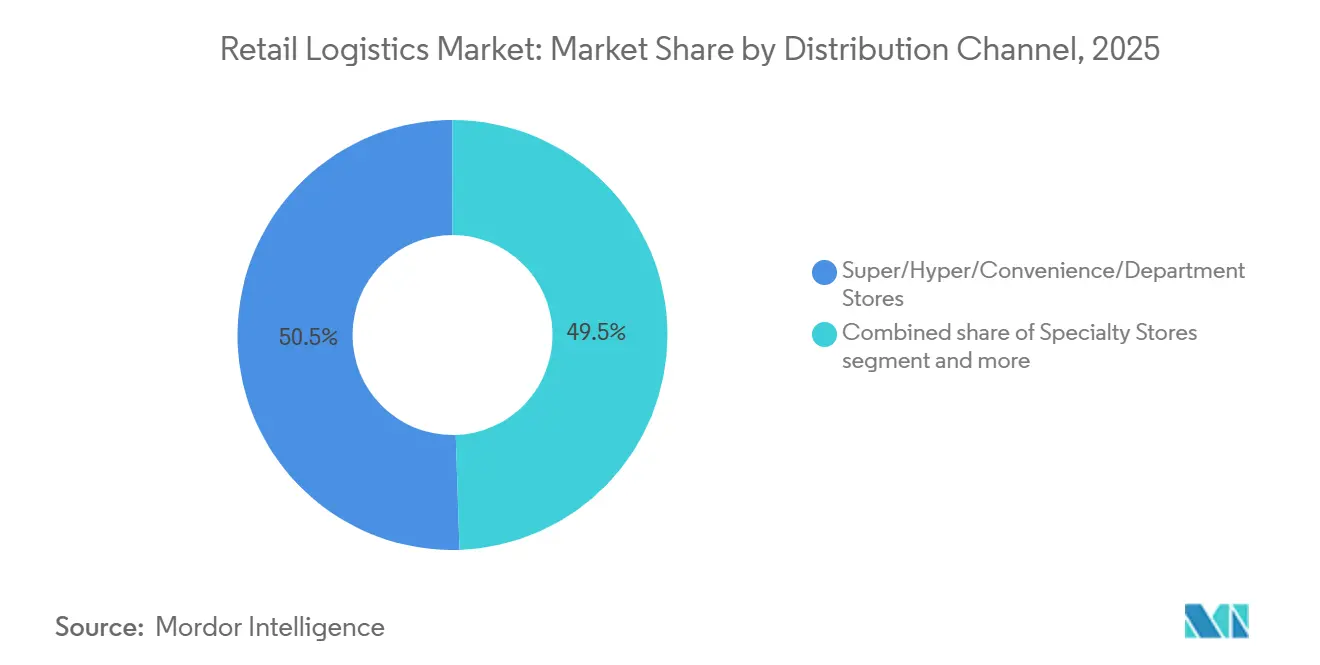

- Por canal de distribución, los supermercados, hipermercados, tiendas de conveniencia y grandes almacenes combinados representaron el 50,5% del mercado de logística minorista en 2025, mientras que los canales en línea son los de mayor crecimiento con una CAGR del 8,9%.

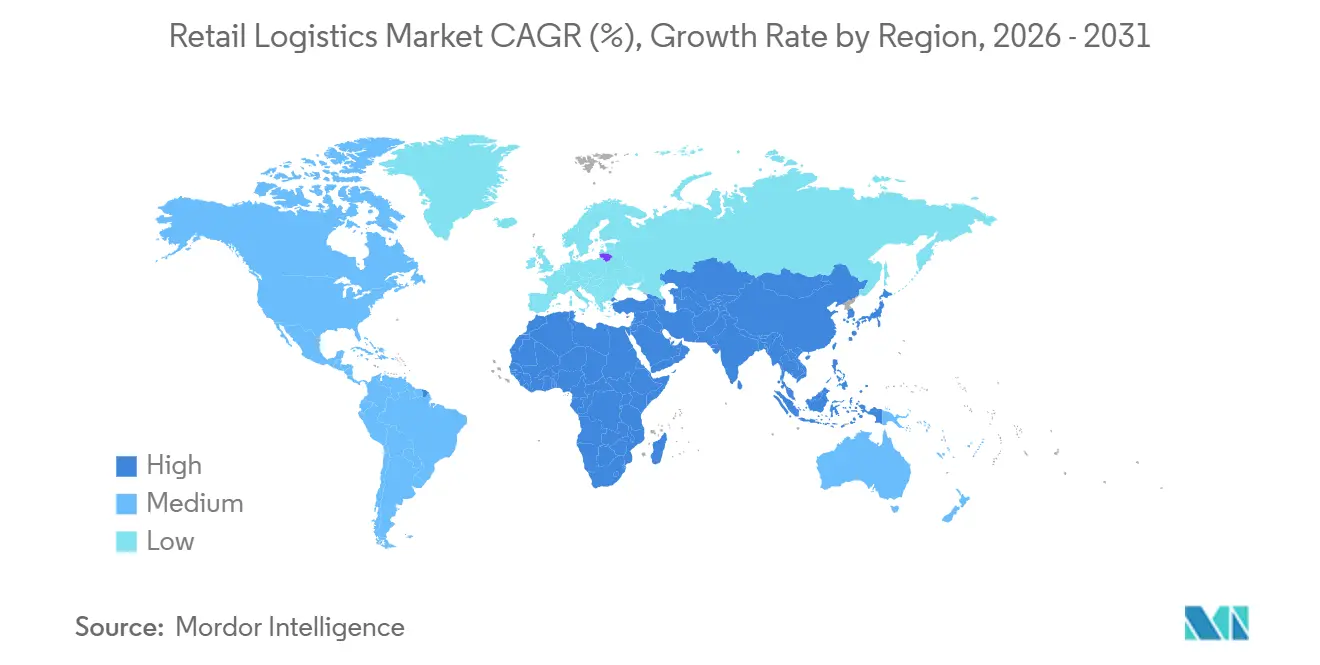

- Por geografía, Asia-Pacífico lideró con una participación del 39,8% en el mercado de logística minorista en 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 6,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Logística Minorista

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue a escala de robots de entrega autónomos y drones | +1.3% | América del Norte, centros urbanos de Asia-Pacífico, con expansión hacia Europa | Mediano plazo (2–4 años) |

| Crecimiento de la reventa y el comercio circular que impulsa las plataformas de logística inversa | +1.0% | Global, América del Norte y Europa lideran | Mediano plazo (2–4 años) |

| Desarrollo de la cadena de frío para el comercio electrónico de comestibles frescos | +0.9% | América del Norte, Europa y las ciudades de Asia-Pacífico | Mediano plazo (2–4 años) |

| Modelos de comercio por suscripción que estabilizan la demanda de entregas | +0.8% | Global, mercados de comercio electrónico maduros | Corto plazo (≤2 años) |

| Redes de medios minoristas que impulsan el posicionamiento de inventario centrado en datos | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Mandatos de trazabilidad basados en blockchain de las principales marcas | +0.6% | Global, los sectores de lujo y farmacéutico lideran | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue a Escala de Robots de Entrega Autónomos y Drones

Las flotas de entrega autónomas continuaron consolidando su escala comercial a lo largo de 2025. Sobre la base de hitos anteriores, como que Walmart superó las 20.000 entregas con drones en siete estados de los Estados Unidos a principios de 2024, el sector experimentó una expansión continua significativa. Prime Air de Amazon también se expandió al área metropolitana de Phoenix, subrayando el objetivo corporativo de mover 500 millones de paquetes anuales por vía aérea antes de 2031. Los robots terrestres de Starship Technologies ahora operan en más de 60 campus universitarios y en más de 270 ubicaciones globales, reduciendo los costos de última milla hasta en un 60% para los pedidos de comercio rápido. Los programas de suscripción proporcionan la densidad de pedidos predecible necesaria para maximizar el uso de baterías y los tiempos de rotación de la flota. A medida que los reguladores emiten permisos de entorno controlado en Asia-Pacífico y Europa, se espera que los estándares tecnológicos transfronterizos converjan, permitiendo mayores ganancias de escala.

Crecimiento de la Reventa y el Comercio Circular que Impulsa las Plataformas de Logística Inversa

La actividad del comercio circular está acelerando las inversiones en logística inversa, destacada por la adquisición de Inmar Supply Chain Solutions por parte de DHL en 2025, que añadió 14 centros de devoluciones y 800 especialistas a su red en América del Norte. Los mercados de reventa como ThredUp y Vestiaire Collective dependen de líneas de autenticación de alto rendimiento que las redes de distribución directa tradicionales no pueden igualar. Las marcas están internalizando los ciclos de recogida, los programas Worn Wear de Patagonia y Like New de Lululemon procesan los artículos devueltos para su reventa verificada, protegiendo el valor de la marca. El etiquetado con blockchain verifica la procedencia y el estado, generando confianza en el consumidor y reduciendo el riesgo de falsificaciones. El continuo apoyo regulatorio a los objetivos de reducción de residuos debería mantener el flujo de financiación hacia la infraestructura dedicada a las devoluciones.

Desarrollo de la Cadena de Frío para el Comercio Electrónico de Comestibles Frescos

El comercio electrónico de productos perecederos necesita almacenes refrigerados que cuestan hasta cuatro veces más por metro cuadrado que los equivalentes a temperatura ambiente. Las cadenas de supermercados estadounidenses Kroger y Albertsons abrieron centros de cumplimiento automatizados en 2025 con líneas robóticas de recogida en contenedores que operan en zonas a 34 °F, garantizando la integridad de principio a fin. Los sensores IoT monitorean los intervalos de apertura de puertas y activan la reordenación de rutas si se produce una desviación de temperatura. El registro en blockchain acorta las investigaciones de retirada de productos de días a minutos, minimizando las mermas. A medida que aumenta la participación en línea de los comestibles frescos, los proveedores que dominen la logística a baja temperatura están en posición de exigir tarifas premium.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma de Trazabilidad de Alimentos," fda.gov

Modelos de Comercio por Suscripción que Estabilizan la Demanda de Entregas

Los programas de pedidos recurrentes suavizan los picos de demanda y mejoran la utilización de los activos de transporte por carretera. Amazon Subscribe & Save, una línea de negocio multimillonaria, permite a los planificadores agrupar previamente los envíos y ajustar las secuencias de preparación de pedidos en el almacén con suficiente antelación. Los operadores de kits de comida HelloFresh y Blue Apron aplican esta misma lógica en centros de microcumplimiento con control de temperatura que garantizan ventanas de frescura de dos horas. Los volúmenes predecibles anclan los contratos de transporte plurianuales, reduciendo la exposición a las volátiles tarifas spot. La optimización de rutas también reduce las emisiones medias por pedido, alineándose con los cuadros de mando ESG y ayudando a justificar los desembolsos de capital para furgonetas eléctricas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aranceles transfronterizos volátiles que afectan la economía de las rutas | -1.0% | Global, rutas entre América del Norte y Asia | Corto plazo (≤2 años) |

| Escasez de bienes raíces para almacenes en las metrópolis de primer nivel que inflan los costos de los operadores logísticos terceros | -0.9% | América del Norte, Europa y las ciudades de Asia-Pacífico | Mediano plazo (2–4 años) |

| Presiones de auditoría ESG que elevan el gasto de capital en medición de emisiones | -0.6% | Europa lidera, despliegue global | Largo plazo (≥4 años) |

| Escasez de habilidades en inteligencia artificial que retrasa los despliegues de gemelos digitales | -0.5% | Global, agudo en mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aranceles Transfronterizos Volátiles que Afectan la Economía de las Rutas

Las fluctuaciones arancelarias en las rutas comerciales entre los Estados Unidos y China alteraron el cálculo del costo de destino en varias ocasiones en 2025, lo que obligó a los minoristas a diversificar sus fuentes de suministro hacia México para cubrir los riesgos arancelarios. La demanda de relocalización cercana impulsó la adquisición de Estafeta por parte de UPS, otorgándole alcance de mensajería urgente en 160 ciudades mexicanas. Sin embargo, los cambios de normativa de última hora obligan a los transportistas a renegociar las cláusulas de recargo por combustible, añadiendo fricción administrativa. La elevada incertidumbre lleva a los arrendadores de almacenes a acortar los plazos de los contratos, lo que eleva las tarifas por metro cuadrado. Las perspectivas sugieren una volatilidad persistente hasta que los foros comerciales multilaterales acuerden marcos de ciclo más largo.

Escasez de Bienes Raíces para Almacenes en las Metrópolis de Primer Nivel que Infla los Costos de los Operadores Logísticos Terceros

La tasa de desocupación industrial en Los Ángeles y Nueva York se mantuvo cerca del 6% a finales de 2025, ya que un mínimo plurianual en las terminaciones de construcción mantuvo los mercados urbanos ajustados. Las restricciones de zonificación y la oposición de las comunidades frenan las nuevas construcciones en terrenos libres, mientras que las conversiones residenciales en competencia reducen la huella de los emplazamientos heredados. Los operadores logísticos terceros (3PL) responden con instalaciones de varios pisos que ubican robots de entresuelo entre plantas, aunque con una intensidad de capital un 25% mayor. Los centros de uso compartido distribuyen el costo entre varios inquilinos, pero generan preocupaciones sobre la seguridad de los datos. Hasta que se materialice una reforma de la zonificación, el almacenamiento vertical sigue siendo la principal solución alternativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina mientras los Servicios de Valor Agregado se Aceleran

El transporte representó el 62,1% de la participación del mercado de logística minorista en 2025, lo que refleja el papel indispensable del transporte de carga por carretera nacional en el cumplimiento de pedidos de última milla. Los transportistas por carretera se benefician de ricas redes de rutas que conectan los almacenes con los microcentros urbanos, mientras que el ferrocarril capta los movimientos masivos aguas arriba para lograr eficiencia de costos. Las rutas marítimas gestionan la mayor parte del volumen transfronterizo, aunque la volatilidad arancelaria está impulsando la diversificación de rutas hacia puertos alternativos. Los servicios de valor agregado, aunque de menor tamaño, registran una CAGR del 6,5% y convierten los puntos de dolor del cumplimiento normativo en flujos de ingresos premium. La logística inversa, la personalización de productos y las líneas de inspección permiten a los minoristas apoyar los modelos circulares sin construir infraestructura propia.

La automatización está transformando ambos extremos del espectro de servicios. Los camiones autónomos están comenzando pilotos de centro a centro en corredores interestatales, mientras que los robots de almacén reducen los tiempos medios de preparación de pedidos entre un 40% y un 50%. La adquisición de Inmar por parte de DHL ejemplifica el modelo integrado, que fusiona la densidad de transporte con centros de devolución especializados. Los complementos de blockchain verifican la autenticidad del producto en el momento de la transferencia, otorgando a las divisiones de valor agregado una ventaja tecnológica. A medida que las auditorías ESG se intensifican, es probable que los paneles de contabilidad de carbono migren de las actualizaciones de consultoría a los acuerdos de nivel de servicio estándar.[3]Comisión de Bolsa y Valores de los Estados Unidos, "Mejora y Estandarización de las Divulgaciones Relacionadas con el Clima," sec.gov

Por Producto: Alimentos y Bebidas Lideran, Moda y Estilo de Vida Crecen más Rápido

Los alimentos y bebidas representaron el 32,6% del tamaño del mercado de logística minorista en 2025, sostenidos por la complejidad de la cadena de frío que eleva los costos de cambio para los expedidores. El comercio electrónico de comestibles requiere muelles refrigerados, contenedores isotérmicos y ventanas de tiempo estrictas, lo que lleva a los proveedores a exigir tarifas premium por el cumplimiento normativo. Los rastreadores de seguridad alimentaria basados en blockchain tranquilizan a los consumidores tras las retiradas de productos, reforzando la intensidad logística de la categoría. Los productos de moda y estilo de vida, por su parte, registran una CAGR del 6,2% impulsada por la trazabilidad blockchain y el auge de la demanda de reventa. Los pasaportes digitales de los grupos de lujo requieren puntos de escaneo en cada nodo, ampliando la necesidad de escáneres especializados y jaulas de seguridad dentro de los centros.

Los dos segmentos se superponen cada vez más en las innovaciones de servicio. Los productos de moda perecederos, como los cosméticos sensibles a la temperatura, toman prestados los conocimientos de la cadena de frío, mientras que los modelos de reventa de ropa importan estándares de saneamiento de grado alimentario para el reacondicionamiento de prendas. Las ofertas de valor agregado abarcan así la autenticación de bolsos y los controles de temperatura de las bayas bajo un mismo techo digital, subrayando la convergencia de las expectativas de servicio.

Por Canal de Distribución: Los Formatos Físicos Siguen Dominando mientras el Canal en Línea se Dispara

Los supermercados, hipermercados, tiendas de conveniencia y grandes almacenes captaron el 50,5% de los ingresos de 2025, impulsados por la economía de los envíos a granel y los ritmos de reposición establecidos. Sin embargo, las plataformas en línea avanzan a una CAGR del 8,9% a medida que la robótica de microcumplimiento añade capacidad de entrega en el mismo día a las zonas urbanas. Las tiendas físicas se están convirtiendo en depósitos de recogida de pedidos en línea, optimizando la rotación de inventario y reduciendo los costos de última milla. Los programas de suscripción refinan entonces las previsiones de demanda, permitiendo a los planificadores sincronizar las reposiciones de tiendas con las oleadas de paquetes salientes para las recogidas en la acera.

Los vehículos autónomos intensifican la convergencia de canales. Los muelles para drones en los tejados de los establecimientos minoristas despachan pedidos prepagados en 30 minutos, difuminando la línea entre el cumplimiento en tienda y el cumplimiento en línea. Mientras tanto, las tiendas especializadas utilizan surtidos curados para justificar tarifas de entrega premium, aprovechando el blockchain para certificar lanzamientos de edición limitada. La combinación en evolución desafía a los proveedores de logística a mantener la flexibilidad de los nodos mientras cumplen los objetivos de nivel de servicio específicos de cada canal.

Análisis Geográfico

Asia-Pacífico lideró el mercado de logística minorista con una participación del 39,8% en 2025 y está en camino de crecer a una CAGR del 6,9% hasta 2031. Las zonas de vehículos autónomos designadas por el gobierno chino en Shanghái y Shenzhen crean corredores de baja fricción para las pruebas de drones y robots, acelerando los despliegues comerciales. La Política Nacional de Logística de India desbloquea financiación para corredores de carga y clústeres de cadena de frío, reduciendo los costos de barrera para el comercio electrónico de alimentos frescos. Los planos de ciudades inteligentes del Sudeste Asiático en Singapur y Kuala Lumpur integran gemelos digitales que alimentan datos de tráfico en tiempo real en los motores de enrutamiento, manteniendo las ventanas de entrega ajustadas a pesar de la congestión urbana.[4]Gobierno Municipal Popular de Shenzhen, "Reglamento sobre la Administración de Vehículos Conectados Inteligentes," sz.gov.cn

América del Norte sigue siendo un banco de pruebas tecnológico, pero lucha contra la escasez de terrenos en las metrópolis de primer nivel, lo que eleva las tarifas de arrendamiento y empuja a los operadores logísticos terceros hacia centros de varios pisos. La adopción de la automatización de almacenes es alta, aunque las normas de divulgación ESG emanadas de los clientes corporativos obligan a los transportistas a medir el consumo de diésel hasta el nivel del paquete. Las dinámicas transfronterizas con México se intensifican a medida que la relocalización cercana traslada partes del ensamblaje de electrónica de consumo más cerca de los compradores de los Estados Unidos, acortando los tiempos de tránsito y aislando las cadenas de suministro del riesgo arancelario.

Europa se centra en el cumplimiento de las emisiones, con la Directiva de Informes de Sostenibilidad Corporativa que impone recuentos de carbono de cuna a puerta que reconfiguran las listas de verificación de adquisiciones. La integración vertical de los activos portuarios y ferroviarios en Róterdam y Hamburgo proporciona visibilidad del corredor para los expedidores que gestionan cuotas verdes. América Latina capta la inversión excedente a través de la expansión de la red Estafeta de UPS, aunque las brechas de infraestructura y la complejidad aduanera moderan el crecimiento. Los mercados de Oriente Medio y África muestran un progreso desigual: los estados del Consejo de Cooperación del Golfo invierten en parques logísticos aduaneros, mientras que muchos países del África subsahariana priorizan la conectividad vial antes de que las actualizaciones de alta tecnología puedan ganar terreno.

Panorama Competitivo

El mercado de logística minorista exhibe una concentración moderada. Los actores globales establecidos están acumulando adquisiciones y asociaciones para defender su participación en el mercado de logística minorista. La adquisición de Inmar por parte de DHL en 2025 añade la mayor red de devoluciones del continente, otorgando al gigante alemán credenciales de pionero en el comercio circular. El acuerdo de UPS con Estafeta asegura el dominio de la mensajería urgente transfronteriza a medida que los minoristas estadounidenses relocalizan el abastecimiento hacia México. GEODIS adquirió Keppel Logistics para profundizar su presencia en el Sudeste Asiático, mejorando su propuesta de logística por contrato con 200.000 m² de espacio de almacén.

Los gigantes tecnológicos Walmart y Amazon reorientan los estándares de servicio escalando la entrega autónoma a gran velocidad. Sus divisiones de cumplimiento internas establecen expectativas de entrega puntual que se elevan progresivamente para el sector en general. Los operadores logísticos terceros más pequeños responden mediante alianzas. La empresa emergente de robótica Serve Robotics firmó pilotos en múltiples ciudades con cadenas de supermercados que carecen de presupuestos internos para drones pero aún buscan diferenciación en la última milla.

Las plataformas de datos emergen como el próximo campo de batalla. Los transportistas integran perspectivas de tecnología publicitaria de las redes de medios minoristas, transformando la precisión de las previsiones de envíos. Los proveedores incapaces de incorporar señales de inteligencia artificial a nivel de unidad de mantenimiento de existencias corren el riesgo de quedar relegados a proveedores de capacidad de desbordamiento. Las métricas ESG abren otra frontera, ya que los primeros adoptantes monetizan los paneles de eficiencia de carbono en las licitaciones y consolidan las relaciones con los clientes más allá de las hojas de tarifas.

Líderes de la Industria de Logística Minorista

DHL Supply Chain & Global Forwarding

UPS Supply Chain Solutions

FedEx Logistics

XPO Logistics

Kuehne + Nagel International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: CEVA Logistics obtuvo un contrato de transporte interior y aduanas de dos años con el minorista de equipamiento para el hogar But-Conforama, gestionando más de 9.600 contenedores de importación marítima anuales en Francia.

- Abril de 2026: Kuehne+Nagel amplió su asociación logística con la marca de diseño para el hogar Casaideas en Chile, operando una nueva instalación semiautomatizada de 30.000 m² para apoyar la distribución omnicanal y de comercio electrónico.

- Febrero de 2026: DHL Group firmó un Memorando de Entendimiento con JD Logistics para integrar el cumplimiento transfronterizo de comercio electrónico entre empresas y consumidores, permitiendo a las marcas minoristas europeas acceder al mercado chino y viceversa a través de la plataforma Joybuy de JD.

- Enero de 2026: Ryder System adquirió Truck Service Depot para expandir Torque by Ryder, fortaleciendo su red de mantenimiento de flotas móviles para el comercio minorista y de apoyo logístico en el sureste de los Estados Unidos.

Alcance del Informe Global del Mercado de Logística Minorista

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado |

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (accesorios, ropa, calzado) |

| Mobiliario |

| Electrónica y Electrodomésticos |

| Otros Productos |

| Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes |

| Tiendas Especializadas |

| En Línea |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado | ||

| Por Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (accesorios, ropa, calzado) | ||

| Mobiliario | ||

| Electrónica y Electrodomésticos | ||

| Otros Productos | ||

| Por Canal de Distribución | Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes | |

| Tiendas Especializadas | ||

| En Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de logística minorista para 2031?

Se proyecta que alcanzará USD 1,57 billones en 2031.

¿Qué región crece más rápido en logística minorista?

Asia-Pacífico lidera con una CAGR proyectada del 6,9% de 2026 a 2031.

¿Qué segmento de servicio tiene la mayor participación en 2025?

El transporte representa el 62,1% de los ingresos de 2025.

¿Por qué los servicios de valor agregado están ganando impulso?

El comercio circular y los mandatos de blockchain impulsan la demanda de flujos de autenticación y reacondicionamiento que crecen a una CAGR del 6,5%.

¿Cómo afectan los drones autónomos a los costos de última milla?

Las flotas comerciales de drones pueden reducir los gastos de última milla hasta en un 60% cuando la densidad de rutas es alta.

¿Cuál es la principal restricción para la expansión de almacenes?

La escasez de terrenos en las metrópolis de primer nivel empuja las tasas de desocupación cerca del 6%, inflando los costos de arrendamiento e impulsando los diseños de almacenes verticales.

Última actualización de la página el: