Tamaño y Participación del Mercado de Servicios de Corretaje de Carga de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

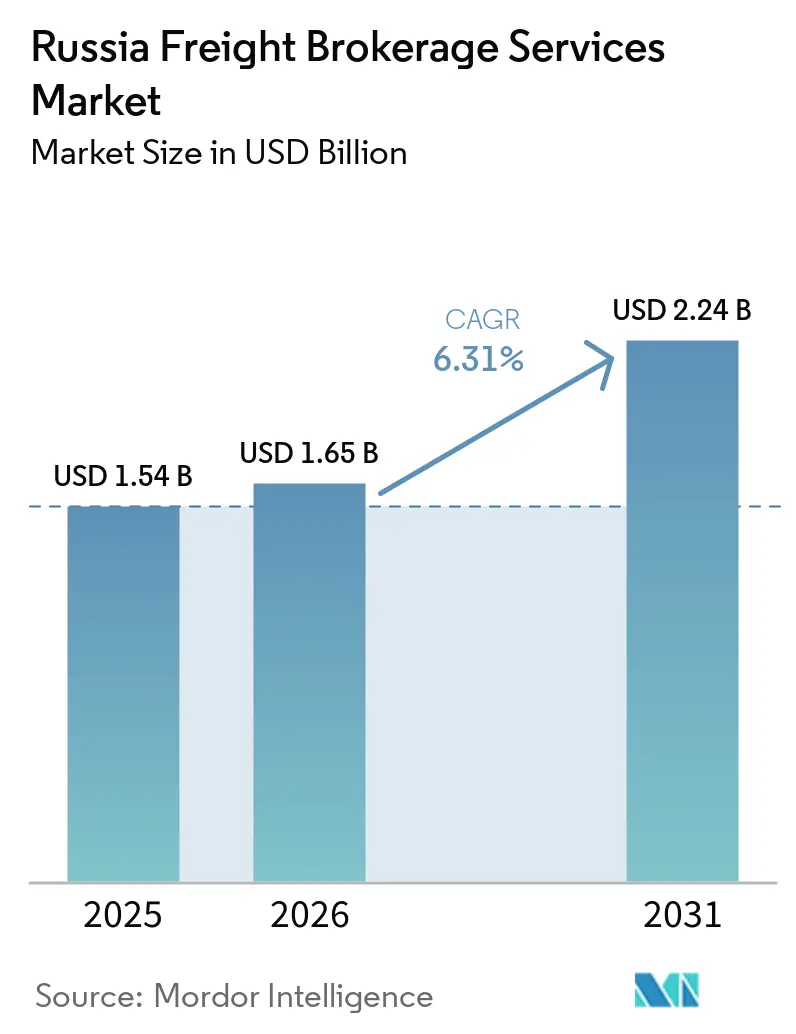

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Corretaje de Carga de Rusia por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de corretaje de carga de Rusia se expanda desde USD 1.540 millones en 2025 y USD 1.650 millones en 2026 hasta USD 2.240 millones en 2031, registrando una CAGR del 6,31% entre 2026 y 2031.

La intensificación de los corredores comerciales hacia el este y el sur, la adopción obligatoria de albaranes electrónicos y la expansión de las redes de cumplimiento del comercio electrónico están reformulando las estructuras contractuales y los mecanismos de descubrimiento de tarifas. Las plataformas digitales han reducido los ciclos de emparejamiento de cargas de horas a minutos, comprimiendo las oportunidades de margen pero aumentando la velocidad de las transacciones. A medida que los corredores comerciales internacionales se desplazan hacia el este y el sur, la infraestructura logística doméstica está siendo modernizada. Esta expansión en el sector queda eclipsada por estos cambios significativos. Los corredores enfrentan un desafío singular: navegar las complejidades de los pagos condicionados por sanciones mientras adoptan el rápido auge de las plataformas digitales. Quienes logren equilibrar con destreza el cumplimiento normativo y el emparejamiento algorítmico de carga tienen mucho que ganar. Si bien las iniciativas gubernamentales como los sistemas de albaranes electrónicos y las colas fronterizas digitalizadas buscan agilizar las transacciones, la base de transportistas se está reduciendo bajo presión financiera. En 2024, los volúmenes de carga ferroviaria cayeron un 3,3% hasta 1.308 millones de toneladas, en contraste con un auge en el transporte por carretera. Este cambio está reformulando la economía de los modos de transporte y alterando las ofertas de servicios de los corredores. La reducción de capacidad —se prevé que el 20% de los pequeños transportistas abandone el mercado a finales de 2025— ha comenzado a inclinar el poder de negociación hacia los corredores que pueden garantizar disponibilidad de equipos durante las temporadas pico.

Conclusiones Clave del Informe

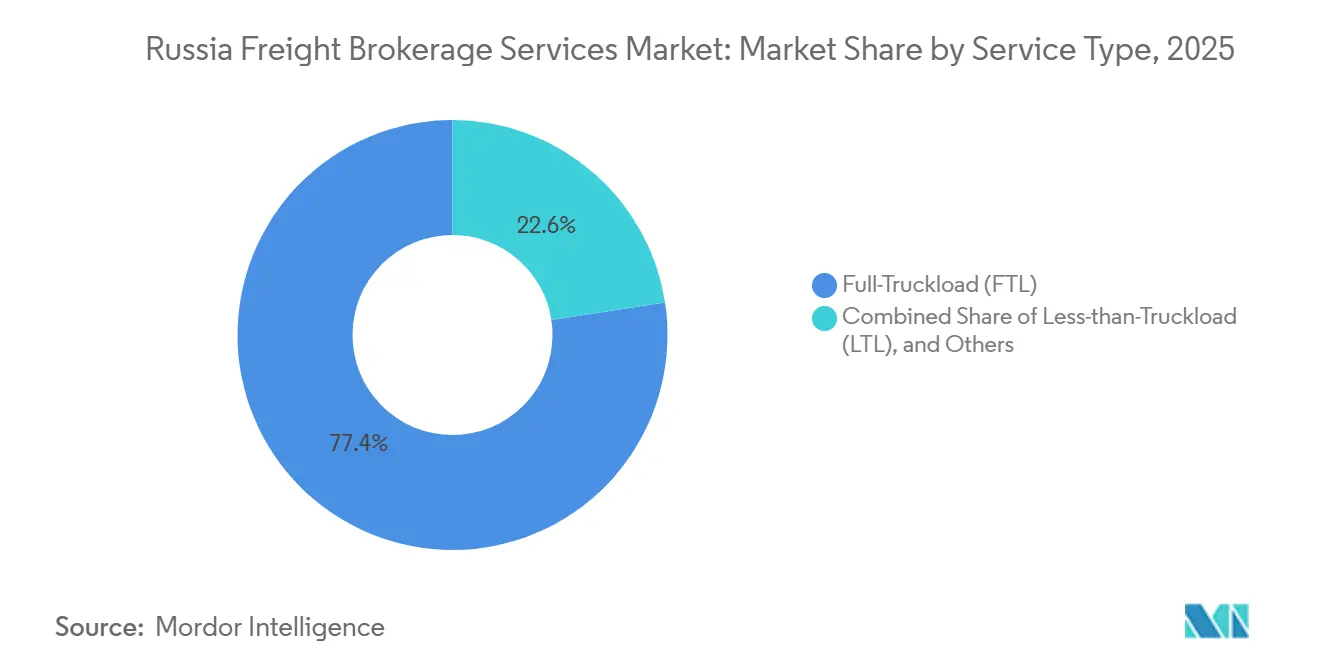

- Por servicio, la carga completa capturó el 77,41% de la participación del mercado de servicios de corretaje de carga de Rusia en 2025, mientras que la carga parcial se proyecta que avance a una CAGR del 8,79% hasta 2031.

- Por tipo de equipo, el furgón seco comandó el 28,56% de la participación del tamaño del mercado de servicios de corretaje de carga de Rusia en 2025, mientras que se prevé que la capacidad de furgón refrigerado aumente a una CAGR del 8,88% entre 2026 y 2031.

- Por longitud de trayecto, las rutas de larga distancia mantuvieron el 71,25% de la participación del mercado de servicios de corretaje de carga de Rusia en 2025; mientras que los trayectos locales de menos de 100 millas se expandirán a una CAGR del 11,24% hasta 2031.

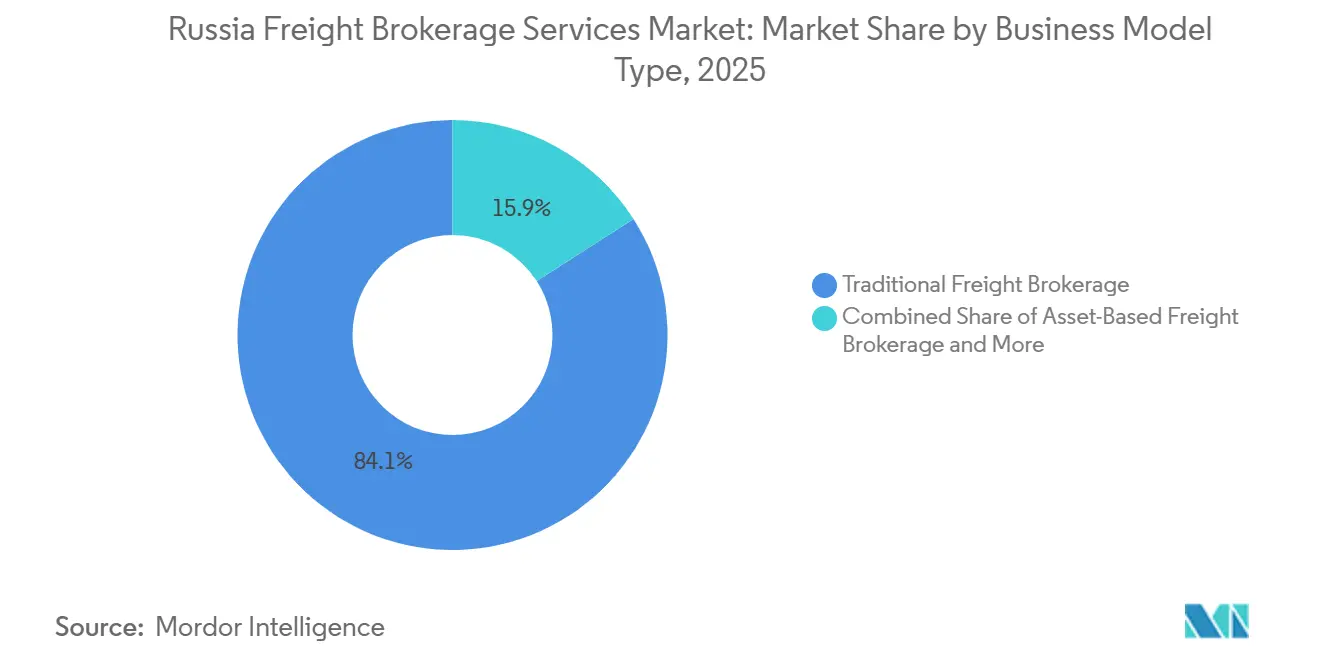

- Por modelo de negocio, el corretaje tradicional controló el 84,06% de la participación de mercado en 2025, mientras que el volumen del corretaje digital está previsto que crezca un 24,51% anualmente hasta 2031.

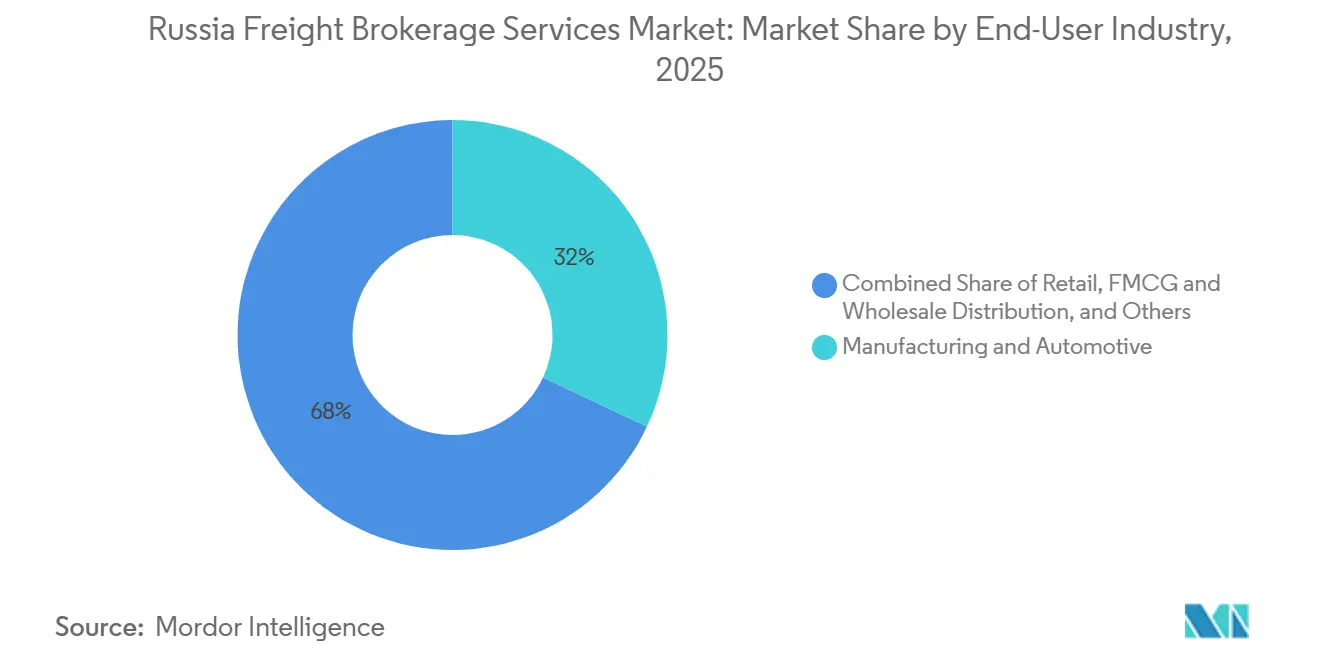

- Por usuario final, manufactura y automotriz representaron el 32,00% del tamaño del mercado en 2025, aunque se proyecta que el segmento de comercio electrónico y cumplimiento de operadores logísticos terceros crezca a una CAGR del 17,94% hasta 2031.

- Por tamaño de cliente, los grandes cargadores empresariales representaron el 75,13% de la participación del mercado de servicios de corretaje de carga de Rusia en 2025, mientras que se prevé que el segmento de pequeñas empresas registre la CAGR más rápida del 16,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de Rusia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del volumen multimodal impulsado por el INSTC | +1.3% | Accesos del Caspio, Norte del Cáucaso | Mediano plazo (2-4 años) |

| Terminales aduaneras del Lejano Oriente que aceleran el comercio con China | +1.5% | Krai de Primorie, Zabaikalsk | Corto plazo (≤2 años) |

| Debilidad del rublo que impulsa los flujos de carga de exportación a granel | +0.9% | Regiones productoras de materias primas | Corto plazo (≤2 años) |

| Flotas de camiones eléctricos domésticos y depósitos de intercambio de baterías | +0.6% | Eje Moscú-San Petersburgo | Largo plazo (≥4 años) |

| Peaje dinámico en autopistas que estimula el corretaje algorítmico | +0.8% | Red cubierta por Platón | Mediano plazo (2-4 años) |

| Auge de carga clasificada que requiere corredores seguros con licencia | +0.7% | Clústeres industriales de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen Multimodal Impulsado por el INSTC

En 2025-2026, el INSTC se ha convertido en un impulsor multimodal crítico para los corredores de carga rusos al integrar flujos de carga ferroviaria, marítima y por carretera, permitiendo el empaquetado integral, con sólidos vínculos con las redes de transporte ferroviario de carga de Rusia. El rendimiento del corredor destaca este crecimiento, con un tráfico de 26,9 millones de toneladas en 2024 y volúmenes de contenedores proyectados para 2025 de entre 11.000 y 11.500 TEU, lo que señala una transición hacia operaciones comerciales estables. La ruta oriental del INSTC reduce los tiempos de tránsito a aproximadamente 16 días desde Moscú hasta Bandar Abbas, lo que refuerza la confianza de los expedidores y las reservas recurrentes. Las reducciones de costos, incluida una caída del 30-50% en las tarifas de ruta y una disminución del 56% en los costos del servicio de la ruta oriental, han hecho que el corredor sea más competitivo. El corredor ha pasado de ser una opción geopolítica a un servicio comercialmente viable, con operaciones regulares de contenedores, puertos modernizados y mejores oportunidades de carga de retorno [1]"Estadísticas de Adopción de Carta de Porte Electrónica 2026," Ministerio de Transporte de la Federación Rusa, mintrans.gov.ru. Los sellos electrónicos de extremo a extremo probados en 2025 han reducido los retrasos por reinspección en un 23%, lo que amplifica aún más el rendimiento del corretaje.

Terminales Aduaneras del Lejano Oriente que Aceleran el Comercio con China

El centro logístico de Zabaikalsk de FESCO, valorado en EUR 40 millones (USD 47,05 millones) e inaugurado en abril de 2025, redujo el tiempo de permanencia en transbordo a 26 horas e incrementó los turnos diarios de camiones en un 38%. El estatus aduanero permite a los exportadores asiáticos almacenar inventario dentro de Rusia sin pago inmediato de aranceles, lo que disparó los listados de carga spot en las bolsas de Vladivostok en un 31% trimestre a trimestre. Los corredores que reservan con anticipación colas electrónicas en la frontera a través de GIS EPD aseguran plazos de entrega predecibles y ganan la fidelidad de los cargadores de electrónica y ropa sensibles a los lanzamientos estacionales[2]"Mejoras en los Corredores Norte-Sur y Este-Oeste," Rossiyskaya Gazeta, rg.ru.

Debilidad del Rublo que Impulsa los Flujos de Carga de Exportación a Granel

La depreciación del rublo frente a las principales divisas comerciales amplió los márgenes netos para los productores de fertilizantes, madera y metales, impulsando las cargas ferroviarias de fertilizantes a granel en un 9,1% en 2024 a pesar de una caída general del ferrocarril. Los corredores que gestionan movimientos de carga seca a granel a través de puntos de transbordo bálticos reportan compromisos de volumen un 14% más altos a medida que los exportadores persiguen ingresos en divisas fuertes. Sin embargo, los canales de liquidación informales elevan los costos de verificación de cumplimiento, aumentando la dependencia de corredores versados en flujos de pago sometidos a escrutinio de sanciones.

Flotas de Camiones Eléctricos Domésticos y Depósitos de Intercambio de Baterías que Crean Carriles Premium

Los depósitos de intercambio de baterías, junto con los corredores de carga de cero emisiones, están mejorando la viabilidad del transporte en camiones eléctricos de Clase 8. Al minimizar el tiempo de inactividad, estas innovaciones facilitan ciclos de servicio prolongados. Los programas piloto recientes y el establecimiento de nuevos corredores subrayan la transición de este modelo de mero concepto a operaciones tangibles. Los cargadores, incluidas cadenas de supermercados y empresas farmacéuticas, están impulsando la demanda, otorgando una prima al transporte certificado de cero emisiones. Mientras tanto, los corredores y las plataformas de carga están capitalizando esta tendencia, comercializando estos servicios ecológicos como ofertas premium de "carril verde".

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de conductores certificados ante la movilización y el envejecimiento de la fuerza laboral | -1.2% | A nivel nacional | Corto plazo (≤2 años) |

| Volatilidad del precio del diésel que comprime los márgenes | -0.9% | Corredores de larga distancia | Corto plazo (≤2 años) |

| Escalada de ataques de ransomware en plataformas de sistemas de gestión de transporte | -0.7% | Centros digitales | Mediano plazo (2-4 años) |

| Límites más estrictos de peso por eje estacional | -0.6% | Carreteras de Siberia y el Lejano Oriente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores Certificados ante la Movilización y el Envejecimiento de la Fuerza Laboral

Los carriles transfronterizos están sintiendo la presión de la escasez de conductores certificados. La demanda de conductores con habilidades lingüísticas, licencias específicas y calificaciones de tipo ADR ha aumentado considerablemente. Sumado a los cambios de política y a un limitado flujo de reclutamiento, esto ha generado una oferta restringida. Las presiones salariales también están en aumento. Fuentes del sector indican incrementos salariales significativos en 2025. Como resultado, los corredores se encuentran en una situación difícil: deben ampliar los plazos de licitación, pagar una prima por los pocos conductores calificados disponibles o enfrentar penalizaciones por turnos perdidos.

Volatilidad del Precio del Diésel que Comprime los Márgenes de Corretaje

Los márgenes de corretaje están siendo comprimidos por la volatilidad del diésel. Los costos de combustible pueden aumentar más rápidamente que los precios spot, poniendo en riesgo los contratos a tarifa fija y ampliando la brecha entre los costos operativos y los ingresos. En consecuencia, numerosos corredores y transportistas están pivotando hacia recargos de combustible variables. Estos están ahora vinculados a referencias externas, como los índices de estilo Argus, mejorando la transparencia en los traslados de costos y mitigando el riesgo de picos repentinos de combustible[3]"Compresión de Márgenes en el Transporte por Carretera 2025," Trans.ru, trans.ru.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Granularidad de la Carga Parcial Supera la Escala de la Carga Completa

La participación del mercado de servicios de corretaje de carga de Rusia correspondiente a los carriles de carga completa alcanzó el 77,41% en 2025, reflejando una demanda industrial consolidada. En contraste, los ingresos por carga parcial se situaron visiblemente más bajos, pero se expandieron 270 puntos básicos más rápido año a año a medida que los envíos de comercio electrónico proliferaron. Está creciendo a una CAGR del 8,79% hasta 2031. La participación del mercado de servicios de corretaje de carga de Rusia para la carga completa está prevista que disminuya marginalmente para 2031 a medida que los minoristas omnicanal desvíen los volúmenes de reabastecimiento hacia rutas de carga parcial en formato de concentrador y radio.

Las redes híbridas ahora superponen recorridos programados de distribución sobre movimientos spot ad hoc, permitiendo a los corredores duplicar la utilización de viajes de retorno. La prueba electrónica de entrega de GIS EPD reduce los ciclos de papeleo de carga parcial de 48 horas a cinco minutos, favoreciendo a los operadores con dominio tecnológico[4]"El Comercio Electrónico Ruso Alcanza ₽19,9 Billones," TAdviser, tadviser.ru.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo / Remolque: La Prima de la Cadena de Frío se Intensifica

El furgón seco continúa siendo el caballo de batalla con el 28,56% de la participación del mercado de servicios de corretaje de carga de Rusia, aunque los turnos de furgón refrigerado con conexión eléctrica se negocian con primas de tarifa del 15-20%. Los clústeres agroindustriales rurales en Kubán y Stávropol envían bayas y carne ultracongelada a los mercados del Golfo, amplificando la demanda refrigerada que los corredores se apresuran a asegurar en medio de las restricciones de importación sobre unidades fabricadas en la Unión Europea.

Se prevé que la participación del mercado de servicios de corretaje de carga de Rusia correspondiente a los carriles refrigerados se expanda a una CAGR del 8,88% hasta 2031, impulsada por el crecimiento de dos dígitos en los mandatos de cadena de frío farmacéutica bajo el régimen de serialización Chestny ZNAK de Rusia.

Por Longitud de Trayecto: La Densidad Local Desafía la Primacía de la Larga Distancia

En 2025, los corredores de larga distancia que superan los 500 km ostentan una participación de mercado dominante del 71,25%, facilitando flujos interregionales como Moscú a Novosibirsk y San Petersburgo a Vladivostok. Mientras tanto, los movimientos locales de menos de 100 km están experimentando una expansión robusta a una CAGR del 11,24%, proyectada para continuar hasta 2030.

En el anillo MKAD de Moscú y el corazón de San Petersburgo, la densidad local impulsa los turnos diarios de vehículos: 5-6 para comestibles y electrónica, en comparación con solo 1,5-2 para la larga distancia. Esta disparidad resulta en tarifas de camión el doble de lucrativas. Si bien los peajes por congestión y las multas de última milla en las principales ciudades federales erosionan entre el 8-12% de los márgenes de beneficio, los corredores se inclinan cada vez más hacia las API de gestión de aceras y las soluciones de precios en tiempo real, especialmente en plataformas como ATI.SU. La exigencia de cumplimiento en 24 horas requiere un emparejamiento ágil de transportistas y el establecimiento de redes de microcentros en áreas densamente pobladas.

Por Modelo de Negocio: Los Corredores de Plataforma Capturan Efectos de Red

Se proyecta que el valor bruto de las transacciones del corretaje digital crezca a una CAGR del 24,51% hasta 2031, captando participación incremental del mercado de servicios de corretaje de carga de Rusia a medida que la incorporación móvil y la conciliación instantánea de pagos se convierten en requisitos básicos. Los actores tradicionales retienen su legado a través del 84,06% de participación de mercado y carteras empresariales, pero enfrentan fuga de talento hacia empresas tecnológicas que ofrecen trayectorias profesionales en ciencia de datos.

Los programas integrados de tarjetas de combustible y microcréditos en las principales plataformas impulsan la retención de clientes, con ATI.SU registrando más de 300.000 transportistas verificados tras el lanzamiento de T-ID en abril de 2025 ATI.SU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Cumplimiento en Marketplaces Reconfigura la Mezcla de Volumen

Manufactura y automotriz aún ancla el 32,00% de la participación de mercado en 2025, aunque las restricciones a la importación de chips y los circuitos de suministro localizados limitan el impulso a mediano plazo. En marcado contraste, el tamaño del mercado de servicios de corretaje de carga de Rusia asignado al comercio electrónico y al cumplimiento de operadores logísticos terceros registra una CAGR del 17,94%, respaldado por un crecimiento del 45% en el comercio minorista en línea en 2024.

Los modelos de envío directo en marketplaces requieren contactos con el inventario en cuatro a seis centros de clasificación regionales, multiplicando las facturas de corretaje por pedido en comparación con los movimientos de fábrica a concesionario. Las entregas de comestibles con control de temperatura y los picos de campaña de ventas flash de electrónica intensifican aún más las pujas ad hoc por carriles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: Las Pymes Aprovechan la Democratización de las Plataformas

Las grandes empresas representaron el 75,13% de la participación de mercado, pero las pymes las superaron con un notable crecimiento de CAGR del 16,58% hasta 2030, gracias a las plataformas digitales que eliminan los umbrales mínimos de carga. Plataformas como ATI.SU, utilizando motores de calificación automática, cotizan cargas de pymes en menos de 60 segundos. Esta innovación omite las verificaciones manuales de crédito, permitiendo a panaderías regionales y exportadores reservar envíos junto a los principales minoristas.

Si bien los valores de los envíos de pymes son generalmente más bajos, sus ciclos de cobro promedian solo 7 días, en comparación con más de 24 días para los conglomerados. Este ciclo más rápido ayuda a estabilizar el flujo de caja de los corredores, especialmente durante las fluctuaciones de las tarifas spot. Las plataformas, aprovechando los volúmenes de carga parcial en el Lejano Oriente y el Norte del Cáucaso, registraron un crecimiento del 65-68%. Aquí, características como las finanzas integradas y el seguimiento en tiempo real se han vuelto fundamentales, especialmente para los cargadores más pequeños.

Análisis Geográfico

La Rusia europea sigue siendo el núcleo de volumen, aunque la saturación limita su crecimiento a cinco años a dígitos medios simples. El Lejano Oriente aprovecha las terminales aduaneras y la demanda de origen chino, registrando ganancias de dos dígitos a pesar de las incautaciones aduaneras episódicas de carga de doble uso. Los flujos de madera y minerales de Siberia pivotan hacia el sur en dirección a los depósitos del INSTC, desviando el flujo de las congestionadas salidas bálticas.

Las mejoras en el corredor Norte-Sur alrededor de Majachkalá y Derbent redujeron los tiempos de tránsito en un 18% en convoyes piloto, resucitando las rutas de transbordadores de rodadura en el Caspio descuidadas desde 2010. Mientras tanto, el crecimiento del 65-68% en pedidos de comercio electrónico en el Norte del Cáucaso está generando depósitos de microcumplimiento que alimentan el transporte en camión al día siguiente hacia las ciudades montañosas de Daguestán y Chechenia.

El tamaño del mercado de servicios de corretaje de carga de Rusia se beneficia a medida que la penetración del corretaje aumenta en geografías anteriormente desatendidas; los corredores trasladan los modelos de plataforma urbana a ciudades más pequeñas como Vladikavkaz y Jabárovsk, ampliando la base de cargadores potenciales.

Panorama Competitivo

En 2025-2026, el mercado de corretaje de carga de Rusia se inclina cada vez más hacia el dominio de las plataformas. Los análisis de mercado recientes de 2025 destacan una concentración pronunciada en el segmento digital. Aquí, las cinco principales plataformas controlan un asombroso 95% del volumen del segmento, con los nuevos actores digitales superando en crecimiento a los corredores tradicionales. ATI.SU está reforzando su ventaja competitiva mediante conectividad API, mayor visibilidad de hitos GPS y sistemas de pago integrados con la banca. Mientras tanto, GIS EPD y el recién introducido régimen GosLog están elevando la documentación electrónica de mero diferenciador a requisito fundamental.

La adquisición de НТК por parte de Fura en 2024 sigue siendo muy relevante en 2025. Este movimiento no solo amplió la base de transportistas verificados a aproximadamente 200.000, sino que también reforzó las economías de escala, haciéndose eco de las tendencias de consolidación que actualmente dan forma al mercado. Los actores tradicionales, como Delovye Linii, están pivotando hacia un modelo híbrido. Su aplicación móvil de 2025 y las herramientas de carga parcial ejemplifican cómo los operadores establecidos están aprovechando la reserva de autoservicio, el seguimiento y las funciones multimodales para retener a la clientela de pequeñas y medianas empresas.

Si bien las salidas de transportistas y una flota en contracción favorecen a los corredores sin activos para asegurar capacidad spot, los cambios regulatorios de 2026 están inflando los costos relacionados con el cumplimiento, la integración de TI y el almacenamiento de datos. Este aumento de gastos plantea desafíos para los portales más pequeños que carecen de la ventaja de la escala. En el panorama actual, la resiliencia cibernética, el escrutinio de sanciones y los procesos de pago digital seguro han ganado prominencia en las evaluaciones de solicitudes de propuesta. Este cambio subraya la estrecha integración del mercado con los registros electrónicos, la supervisión centralizada y los sistemas de liquidación cohesivos.

Líderes de la Industria de Servicios de Corretaje de Carga de Rusia

-

Delovye Linii

-

CDEK Logistics

-

VTN (Vneshtrans)

-

ATI.SU

-

Transit LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Delovye Linii lanzó una nueva división de transporte aéreo en Irkutsk, aprovechando la oportunidad presentada por un aumento en la demanda en Siberia y el Lejano Oriente, donde los volúmenes de carga aérea se habían disparado más del 100% interanual.

- Enero de 2026: Delovye Linii presentó una nueva ruta exprés para carga consolidada originaria de China, reduciendo los tiempos de entrega a Rusia de los anteriores 35-40 días a tan solo 10-17 días. Este servicio elimina el transbordo intermedio, reduciendo retrasos y riesgos, mientras gestiona envíos de 1 kg a 15 toneladas con soporte logístico integral.

- Abril de 2025: FESCO y el Puerto de Libre Comercio de Xi'an iniciaron el centro aduanero de Zabaikalsk por EUR 40 millones (USD 47,05 millones), añadiendo 80.000 m² de almacenamiento y un ramal ferroviario privado de 3 vías.

- Febrero de 2025: ATI.SU abrió una unidad de integración que proporciona módulos 1C de fácil instalación y suites API a medida para cargadores que buscan automatización de licitaciones sin intervención manual.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de Rusia

| Carga Completa |

| Carga Parcial |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Operadores Logísticos Terceros |

| Otros |

| Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores de Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa |

| Carga Parcial | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Operadores Logísticos Terceros | |

| Otros | |

| Por Tamaño de Cliente | Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores de Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de servicios de corretaje de carga de Rusia para 2031?

Se prevé que alcance USD 2.240 millones, frente a USD 1.650 millones en 2026.

¿Qué segmento crece más rápido dentro del corretaje de carga ruso?

El corretaje digital se expande a una CAGR del 24,51% porque los precios automatizados y los pagos integrados atraen tanto a transportistas como a cargadores.

¿Por qué los carriles de carga parcial están ganando participación?

El cumplimiento en marketplaces requiere envíos frecuentes y de menor tamaño que se adaptan mejor a las redes de carga parcial que al servicio de carga completa dedicada.

¿Qué impulsa la demanda de remolques refrigerados en Rusia?

El crecimiento de las exportaciones agrícolas y las normas de cadena de frío farmacéutica están impulsando las necesidades de capacidad refrigerada, creciendo a un 8,88% anual.

¿Cómo están influyendo las sanciones en las prácticas de pago?

Los exportadores y corredores dependen cada vez más de los bancos domésticos y los canales de liquidación alternativos para eludir los sistemas extranjeros restringidos, añadiendo complejidad pero manteniendo el flujo.

Última actualización de la página el: