ロシア貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

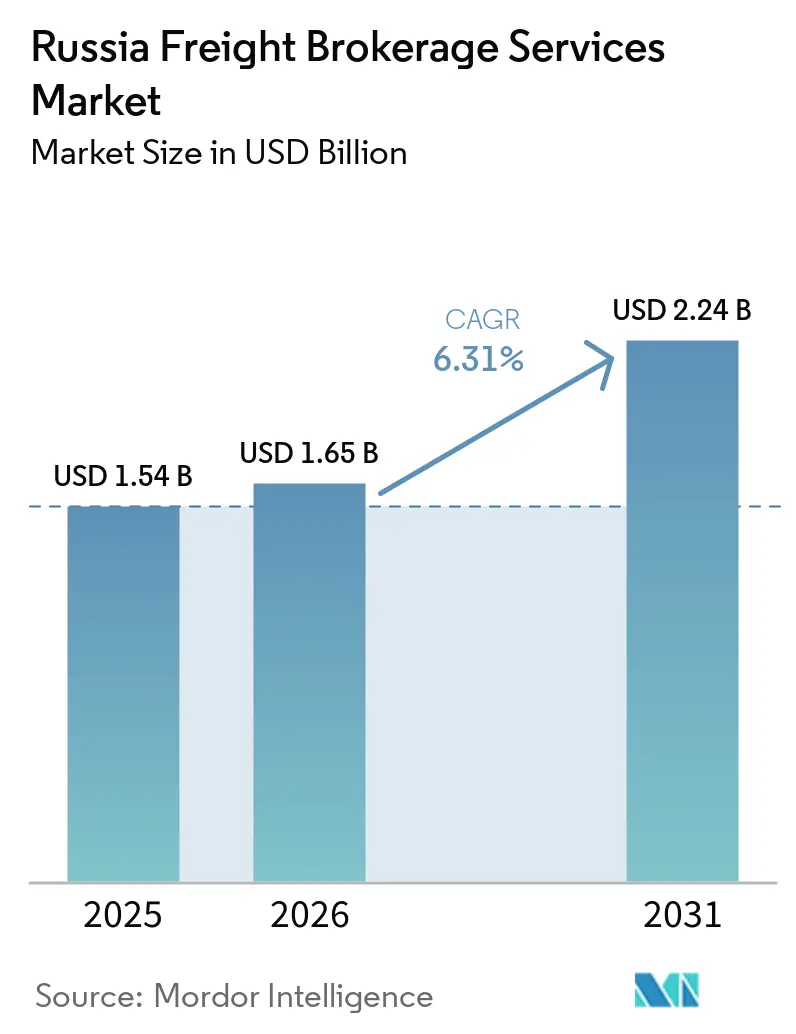

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア貨物仲介サービス市場分析

ロシア貨物仲介サービス市場規模は、2025年の15億4,000万米ドル、2026年の16億5,000万米ドルから、2031年までに22億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.31%を記録すると予測されています。

東方・南方への貿易回廊の強化、電子運送状の義務的導入、およびeコマース・フルフィルメントの拠点拡大が、契約構造と運賃発見メカニズムを再編しています。デジタルプラットフォームは積荷マッチングのサイクルを数時間から数分へと短縮し、スプレッド機会を縮小させる一方で取引速度を高めています。国際貿易回廊が東方・南方へとシフトするにつれ、国内物流インフラの近代化が進んでいます。このセクターの拡大は、こうした重大な変化によって影を落とされています。ブローカーは独自の課題に直面しています。制裁に起因する決済の複雑さを乗り越えながら、デジタルプラットフォームの急速な台頭にも対応しなければなりません。コンプライアンスとアルゴリズムによる貨物マッチングをうまく両立できる事業者が利益を得る立場にあります。電子運送状システムやデジタル化された国境待機列など、政府主導の取り組みが取引の効率化を目指す一方で、財務的な圧迫によりキャリアベースは縮小しています。2024年には鉄道貨物量が3.3%減少して13億800万トンとなり、道路輸送の急増と対照的な結果となりました。このシフトは輸送モードの経済性を再編し、ブローカーのサービス提供内容を変化させています。小規模キャリアの20%が2025年末までに市場から撤退すると予測されるキャパシティの減少により、ピークシーズンに機器の確保を保証できるブローカーへと交渉力が傾き始めています。

主要レポートのポイント

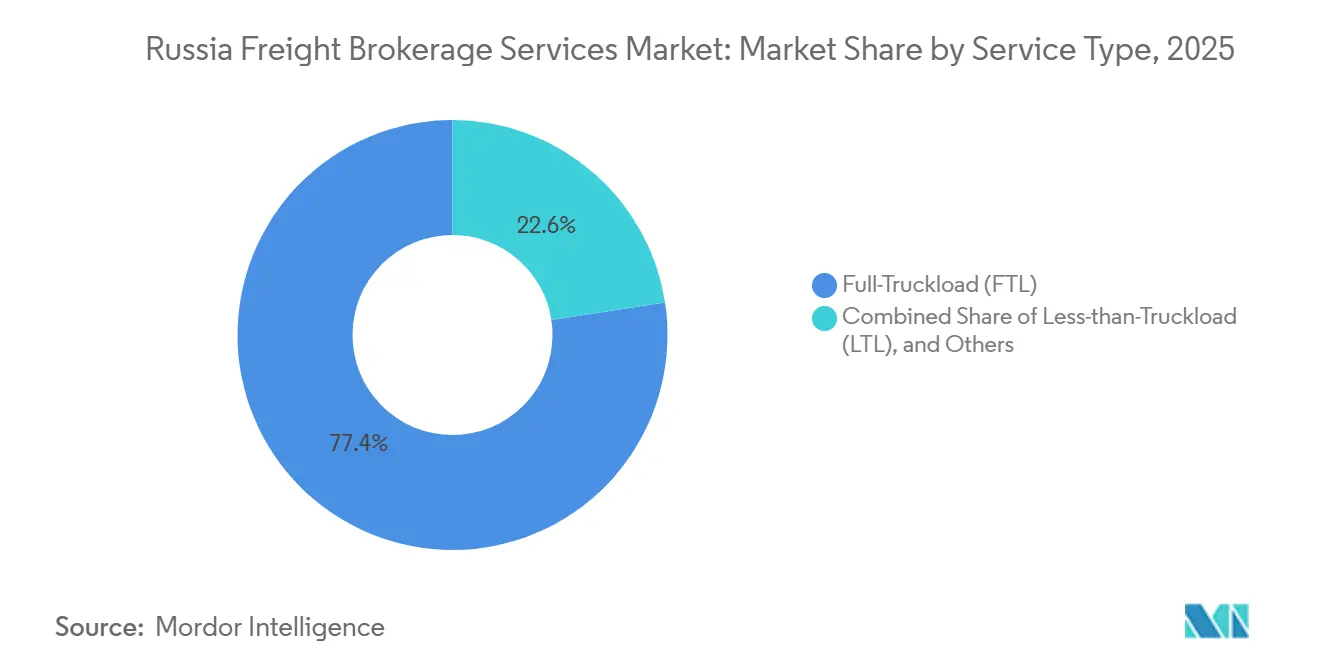

- サービス別では、フルトラックロードが2025年のロシア貨物仲介サービス市場シェアの77.41%を占め、レス・ザン・トラックロードは2031年にかけてCAGR 8.79%で成長する見込みです。

- 機器タイプ別では、ドライバンが2025年のロシア貨物仲介サービス市場規模の28.56%のシェアを占め、冷蔵バンのキャパシティは2026年から2031年にかけてCAGR 8.88%で増加すると予測されています。

- 輸送距離別では、長距離ルートが2025年のロシア貨物仲介サービス市場シェアの71.25%を占め、100マイル未満のローカル輸送は2031年にかけてCAGR 11.24%で拡大する見込みです。

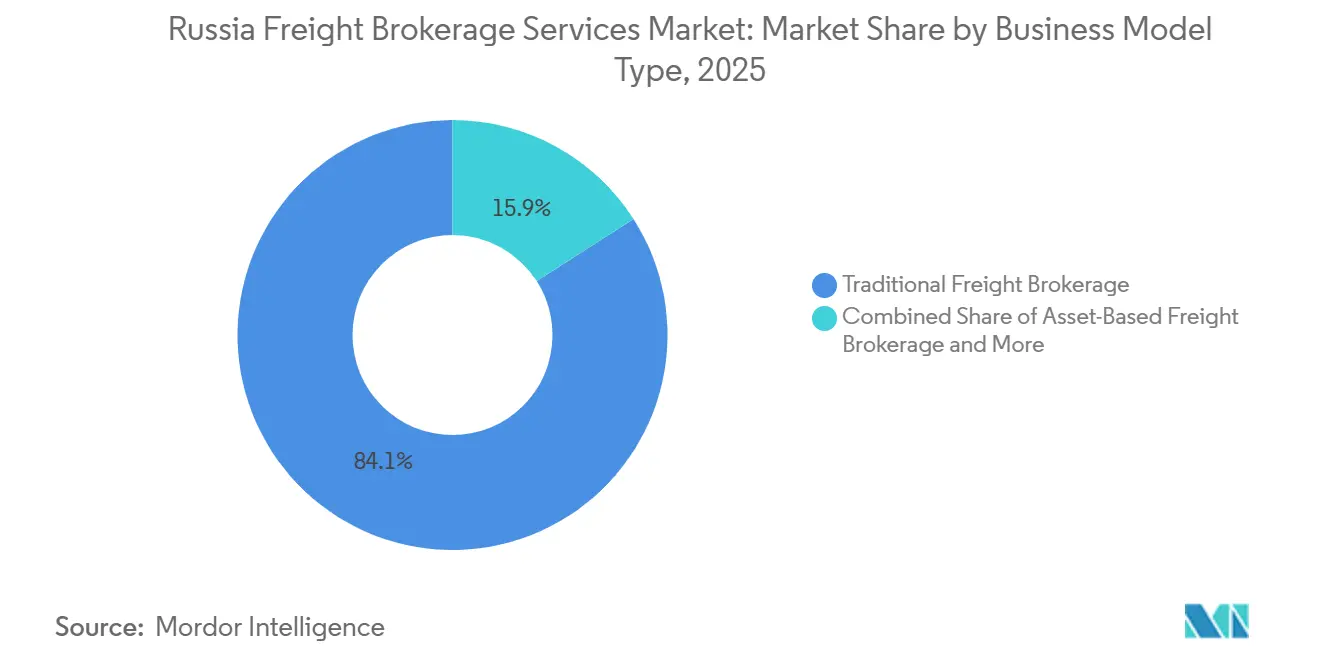

- ビジネスモデル別では、従来型仲介が2025年に市場シェアの84.06%を占め、デジタル仲介の取引量は2031年にかけて年率24.51%で成長する見込みです。

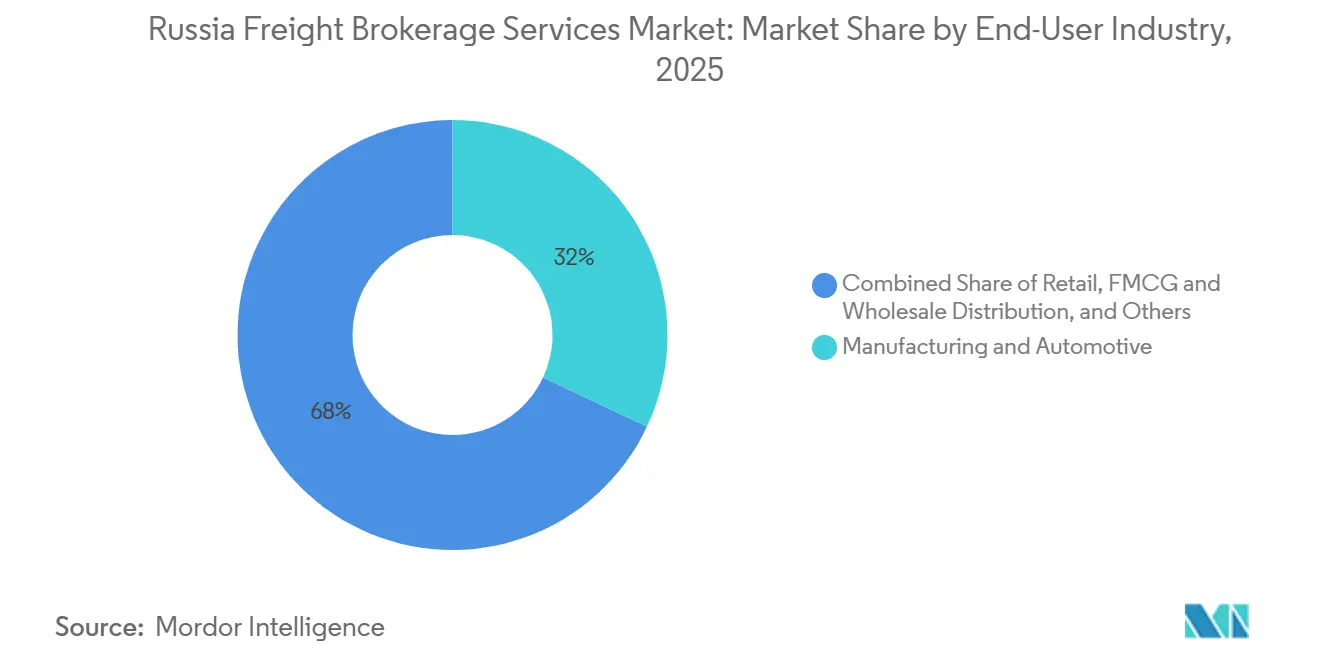

- エンドユーザー別では、製造業・自動車が2025年の市場規模の32.00%を占め、eコマースおよび3PLフルフィルメントセグメントは2031年にかけてCAGR 17.94%で成長すると予測されています。

- 顧客規模別では、大企業の荷主が2025年のロシア貨物仲介サービス市場シェアの75.13%を占め、中小企業セグメントは2031年にかけて最速のCAGR 16.58%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア貨物仲介サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| INSTC主導のマルチモーダル輸送量の急増 | +1.3% | カスピ海ゲートウェイ、北コーカサス | 中期(2〜4年) |

| 中国貿易を加速させる極東保税ターミナル | +1.5% | プリモルスキー地方、ザバイカリスク | 短期(2年以内) |

| ルーブル安による大量輸出貨物フローの増加 | +0.9% | 商品生産地域 | 短期(2年以内) |

| 国内電動トラックフリートとバッテリー交換デポ | +0.6% | モスクワ〜サンクトペテルブルク軸 | 長期(4年以上) |

| アルゴリズム仲介を促進するダイナミック高速道路料金 | +0.8% | プラトン対象ネットワーク | 中期(2〜4年) |

| 認可済みセキュアブローカーを必要とする機密貨物の急増 | +0.7% | 防衛産業クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

INSTC主導のマルチモーダル輸送量の急増

2025年から2026年にかけて、INSTCはロシアの貨物ブローカーにとって重要なマルチモーダル推進力となっており、鉄道・海上・道路の貨物フローを統合し、エンドツーエンドのパッージングを可能にするとともに、ロシア鉄道貨物輸送ネットワークとの強固な連携を実現している。回廊の輸送量はこの成長を示しており、2024年の輸送量は2,690万トン、2025年のコンテナ量は11,000~11,500 TEUと予測されており、安定した商業運営への移行を示している。INSTCの東部ルートはモスクワからバンダル・アッバースまでの輸送時間を約16日に短縮し、荷主の信頼と繰り返し予約を強化している。ルート料金の30~50%の低下および東部ルートのサービスコストの56%削減を含むコスト削減により、回廊の競争力が高まっている。この回廊は地政学的な選択肢から商業的に実行可能なサービスへと移行しており、定期コンテナ運航、港湾の整備、および逆積み機会の改善が進んでいる [1]「電子運送状採用統計2026年」、ロシア連邦運輸省、mintrans.gov.ru。2025年に試験導入されたエンドツーエンドの電子封印により、再検査の遅延が23%削減され、仲介業務のスループットがさらに向上している。

中国貿易を加速させる極東保税ターミナル

FESCOが2025年4月に開業した4,000万ユーロ(4,705万米ドル)のザバイカリスク物流ハブは、積み替え滞留時間を26時間に短縮し、1日あたりのトラックスロットを38%増加させました。保税ステータスにより、アジアの輸出業者は即時の関税支払いなしにロシア国内で在庫を保管できるようになり、ウラジオストク取引所でのスポット積荷リストが四半期比31%急増しました。GIS EPDを通じて電子国境待機列を事前予約するブローカーは、予測可能なリードタイムを確保し、季節的な発売に敏感な電子機器・アパレル荷主からの支持を獲得しています[2]「南北・東西回廊のアップグレード」、ロシースカヤ・ガゼータ、rg.ru。

ルーブル安による大量輸出貨物フローの増加

主要取引通貨に対するルーブルの下落により、肥料・木材・金属生産者のネットバックが拡大し、鉄道全体の落ち込みにもかかわらず2024年の肥料鉄道貨車積載量が9.1%増加しました。バルト海の積み替え拠点を通じてドライバルク輸送を手配するブローカーは、輸出業者がハードカレンシーの収益を追求する中で、14%高い輸送量コミットメントを報告しています。ただし、非公式な決済チャネルはコンプライアンス審査コストを引き上げ、制裁審査済みの決済フローに精通したブローカーへの依存度を高めています。

国内電動トラックフリートとバッテリー交換デポによるプレミアムレーンの創出

バッテリー交換デポは、ゼロエミッション貨物回廊とともに、電動クラス8トラッキングの実現可能性を高めています。ダウンタイムを最小化することで、これらのイノベーションは長時間の稼働サイクルを可能にします。最近のパイロットプログラムと新たな回廊の設立は、このモデルが単なるコンセプトから具体的な運営へと移行していることを示しています。食料品店や製薬会社を含む荷主が需要を牽引し、認定ゼロエミッション輸送にプレミアムを置いています。一方、ブローカーや貨物プラットフォームはこのトレンドを活用し、これらの環境に優しいサービスをプレミアムな「グリーンレーン」として販売しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動員と高齢化する労働力による認定ドライバー不足 | -1.2% | 全国規模 | 短期(2年以内) |

| ディーゼル価格の変動によるマージン圧迫 | -0.9% | 長距離輸送回廊 | 短期(2年以内) |

| TMSプラットフォームへのランサムウェア攻撃の激化 | -0.7% | デジタルハブ | 中期(2〜4年) |

| より厳格な季節的車軸重量制限 | -0.6% | シベリア、極東の道路 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動員と高齢化する労働力による認定ドライバー不足

国境をまたぐ輸送レーンは、認定ドライバー不足の影響を受けています。語学力、特定の免許、ADR方式の資格を持つドライバーへの需要が急増しています。政策の変化と限られた採用パイプラインが重なり、供給が制約されています。賃金圧力も上昇しています。業界筋によると、2025年には大幅な賃上げが行われています。その結果、ブローカーは厳しい状況に置かれています。入札のリードタイムを延長するか、少数の有資格ドライバーにプレミアムを支払うか、あるいはスロットの未達成に対するペナルティを受け入れるかの選択を迫られています。

ディーゼル価格の変動による仲介マージンの圧迫

仲介マージンはディーゼル価格の変動によって圧迫されています。燃料コストはスポット価格よりも急速に上昇する可能性があり、固定レート契約をリスクにさらし、運営コストと収益の乖離を拡大させます。その結果、多くのブローカーとキャリアが変動燃料サーチャージへと移行しています。これらはアーガス方式のインデックスなどの外部ベンチマークに連動しており、コスト転嫁の透明性を高め、突然の燃料急騰リスクを軽減しています[3]「道路貨物のマージン圧縮2025年」、Trans.ru、trans.ru。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTLの細分化がFTLの規模を上回る

フルトラックロードレーンに関連するロシア貨物仲介サービス市場シェアは2025年に77.41%に達し、根強い産業需要を反映しています。一方、レス・ザン・トラックロードの収益は明らかに低い水準にとどまりながらも、eコマース荷物の急増により前年比270ベーシスポイント速いペースで拡大しました。2031年にかけてCAGR 8.79%で成長しています。FTLのロシア貨物仲介サービス市場シェアは、オムニチャネル小売業者が補充量をハブアンドスポーク型LTLルートに振り向けるにつれ、2031年までにわずかに低下する見込みです。

ハイブリッドネットワークは、定期的なミルクランをアドホックなスポット輸送に重ね合わせ、ブローカーがバックホール利用率を倍増させることを可能にしています。GIS EPDの電子配達証明により、LTLの書類処理サイクルが48時間から5分に短縮され、テクノロジーに精通したオペレーターが有利になっています[4]「ロシアのeコマースが19兆9,000億ルーブルに到達」、TAdviser、tadviser.ru。

機器・トレーラータイプ別:コールドチェーンプレミアムの強化

ドライバンは28.56%のロシア貨物仲介サービス市場シェアを持つ主力として引き続き機能していますが、プラグイン対応の冷蔵バンスロットは15〜20%の運賃プレミアムで取引されています。クバンやスタブロポリの農村農業クラスターは、ベリーや冷凍肉を湾岸市場に出荷しており、EU製ユニットへの輸入制限の中でブローカーが確保に奔走する冷蔵需要を増幅させています。

冷蔵レーンに関連するロシア貨物仲介サービス市場シェアは、ロシアのチェストニー・ズナーク・シリアライゼーション制度の下での医薬品コールドチェーン義務の二桁成長に支えられ、2031年にかけてCAGR 8.88%で拡大すると予測されています。

輸送距離別:ローカル密度が幹線輸送の優位性に挑む

2025年において、500kmを超える長距離回廊はモスクワからノボシビルスク、サンクトペテルブルクからウラジオストクといった地域間フローを促進し、市場シェアの71.25%を占める支配的な地位を維持しています。一方、100km未満のローカル輸送はCAGR 11.24%という力強い拡大を見せており、2030年まで継続すると予測されています。

モスクワのMKAD環状道路とサンクトペテルブルク中心部では、ローカル密度が1日あたりの車両回転数を牽引しており、食料品・電子機器では5〜6回転、幹線輸送では1.5〜2回転にとどまっています。この格差により、トラック料金は2倍の収益性をもたらします。主要連邦都市における渋滞料金やラストマイル罰金が利益マージンを8〜12%削減する一方で、ブローカーはATI.SUなどのプラットフォームを中心に、カーブ管理APIやリアルタイム価格設定ソリューションへの傾倒を強めています。24時間フルフィルメントへの要求は、機動的なキャリアマッチングと人口密集地域におけるマイクロハブネットワークの構築を促しています。

ビジネスモデル別:プラットフォームブローカーがネットワーク効果を獲得

デジタル仲介の総取引額は2031年にかけてCAGR 24.51%で成長し、モバイルオンボーディングと即時決済照合が当然の要件となる中でロシア貨物仲介サービス市場シェアを段階的に獲得すると予測されています。従来型プレーヤーは84.06%の市場シェアとエンタープライズポートフォリオを通じてレガシーを維持していますが、データサイエンスのキャリアパスを提供するテック企業への人材流出に直面しています。

主要プラットフォームに組み込まれた燃料カードとマイクロレンディングプログラムがクライアントリテンションを促進しており、ATI.SUは2025年4月のT-IDロールアウト後に30万人以上の認証済みキャリアを登録しています。

エンドユーザー産業別:マーケットプレイスフルフィルメントが取引量構成を再編

製造業・自動車は依然として2025年の市場シェアの32.00%を占めていますが、半導体輸入規制とローカライズされたサプライループが中期的な勢いを抑制しています。対照的に、eコマースおよび3PLフルフィルメントに割り当てられたロシア貨物仲介サービス市場規模は、2024年のオンライン小売45%成長に支えられ、CAGR 17.94%で推移しています。

マーケットプレイスのドロップシップモデルは4〜6か所の地域ソートセンターでの在庫接触を必要とし、工場から販売店への輸送と比較して注文あたりの仲介請求書を増加させています。温度管理された食料品配送やフラッシュセール電子機器キャンペーンのピーク時には、アドホックなレーン入札がさらに急増します。

顧客規模別:中小企業がプラットフォームの民主化に乗る

大企業は市場シェアの75.13%を占めていますが、デジタルプラットフォームが最低積載量の閾値を撤廃したことにより、中小企業は2030年にかけてCAGR 16.58%という目覚ましい成長でこれを上回りました。ATI.SUなどのプラットフォームは自動評価エンジンを使用し、中小企業の積荷を60秒以内に見積もります。このイノベーションは手動の与信審査を省略し、地域のパン屋や輸出業者が大手小売業者と並んで輸送を予約できるようにしています。

中小企業の輸送金額は一般的に低いものの、回収サイクルは平均わずか7日であり、大企業の24日超と比較して短くなっています。この迅速な回転は、スポット運賃の変動時においても特にブローカーのキャッシュフローを安定させるのに役立ちます。極東や北コーカサスでLTL量を獲得したプラットフォームは65〜68%の成長を記録しました。ここでは、組み込みファイナンスやリアルタイム追跡などの機能が、特に小規模荷主にとって極めて重要なものとなっています。

地理的分析

ヨーロッパロシアは依然として取引量の中核を担っていますが、市場の飽和により5年間の成長は中一桁台に抑えられています。極東は保税ターミナルと中国からの需要を活用し、散発的な二重用途貨物の税関差し押さえにもかかわらず二桁の成長を記録しています。シベリアの木材・鉱物の流れはINSTCデポに向けて南方へとシフトし、混雑したバルト海出口からの流れを転換しています。

マハチカラとデルベント周辺の南北回廊のアップグレードにより、試験的な輸送隊での輸送時間が18%短縮され、2010年以来放置されていたカスピ海ロールオン・ロールオフルートが復活しました。一方、北コーカサスでのeコマース注文の65〜68%の成長により、ダゲスタンやチェチェンの山間の町への翌日トラック輸送を供給するマイクロフルフィルメントデポが生まれています。

ロシア貨物仲介サービス市場規模は、これまで十分にサービスが提供されていなかった地域での仲介浸透率の上昇から恩恵を受けており、ブローカーはウラジカフカスやハバロフスクなどの中小都市に都市型プラットフォームモデルを展開し、対象荷主基盤を拡大しています。

競争環境

2025〜2026年において、ロシア貨物仲介市場はプラットフォームの支配へと傾きを強めています。2025年の最新市場分析は、デジタルセグメントにおける顕著な集中を浮き彫りにしています。ここでは、上位5つのプラットフォームがセグメント取引量の驚異的な95%を占め、デジタル新規参入者が成長において従来型ブローカーを上回っています。ATI.SUはAPI接続性、強化されたGPSマイルストーン可視性、および銀行統合型決済システムを通じて競争優位性を強化しています。一方、GIS EPDと新たに導入されたゴスログ制度は、電子文書化を単なる差別化要因から基本的な要件へと引き上げています。

FURAによる2024年のНТК買収は2025年においても高い関連性を持ち続けています。この動きは認証済みキャリアベースを約20万社に拡大しただけでなく、現在市場を形成している統合トレンドを反映したスケールエコノミクスを強化しました。Delovye Liniiのような従来型プレーヤーはハイブリッドモデルへと転換しています。2025年のモバイルアプリとLTLツールは、確立されたオペレーターがセルフサービス予約、追跡、マルチモーダル機能を活用して中小企業(SMB)顧客を維持する方法を示しています。

キャリアの撤退と縮小するフリートが資産軽量型ブローカーのスポットキャパシティ確保に有利に働く一方で、2026年の規制変更はコンプライアンス、ITインテグレーション、データストレージに関連するコストを増大させています。この費用の急増は、スケールの優位性を持たない小規模ポータルに課題をもたらしています。現在の環境では、サイバーレジリエンス、制裁スクリーニング、安全なデジタル決済プロセスがRFP評価において重要性を増しています。このシフトは、電子記録、集中監視、および統合された決済システムとの市場の緊密な統合を示しています。

ロシア貨物仲介サービス産業のリーダー企業

Delovye Linii

CDEK Logistics

VTN (Vneshtrans)

ATI.SU

Transit LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Delovye Liniiはイルクーツクに新たな航空輸送部門を立ち上げ、航空貨物量が前年比100%超急増したシベリアおよび極東での需要急増の機会を捉えました。

- 2026年1月:Delovye Liniiは中国発の混載(LTL)貨物向けの新たな急行ルートを発表し、ロシアへの配送時間をこれまでの35〜40日から10〜17日へと大幅に短縮しました。このサービスは中間積み替えを排除し、遅延とリスクを低減しながら、1kgから15トンまでの荷物をエンドツーエンドの物流サポートで取り扱います。

- 2025年4月:FESCOと西安自由貿易港は4,000万ユーロ(4,705万米ドル)のザバイカリスク保税ハブを開設し、8万平方メートルの倉庫と専用3線鉄道引き込み線を追加しました。

- 2025年2月:ATI.SUは、ゼロタッチ入札自動化を求める荷主向けにプラグアンドプレイ型1CモジュールとカスタムメイドのAPIスイートを提供するインテグレーションユニットを開設しました。

ロシア貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| ヘルスケア・医薬品 |

| eコマース・3PLフルフィルメント |

| その他 |

| 大企業荷主(1億米ドル超) |

| 中堅荷主(1,000万〜1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース貨物仲介 | |

| エージェントモデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| ヘルスケア・医薬品 | |

| eコマース・3PLフルフィルメント | |

| その他 | |

| 顧客規模別 | 大企業荷主(1億米ドル超) |

| 中堅荷主(1,000万〜1億米ドル) | |

| 中小企業(1,000万米ドル未満) |

レポートで回答される主要な質問

2031年までにロシアの貨物仲介サービスセクターはどの程度の規模になるか?

2026年の16億5,000万米ドルから増加し、22億4,000万米ドルに達すると予測されています。

ロシアの貨物仲介において最も急成長しているセグメントはどれか?

デジタル仲介は自動価格設定と組み込み決済がキャリアと荷主の双方を引き付けることにより、CAGR 24.51%で拡大しています。

レス・ザン・トラックロードレーンがシェアを拡大している理由は何か?

マーケットプレイスのフルフィルメントは、専用トラックロードサービスよりもLTLネットワークに適した頻繁な小口輸送を必要とします。

ロシアにおける冷蔵トレーラー需要を牽引しているものは何か?

農業輸出の成長と医薬品コールドチェーン規制が冷蔵キャパシティの需要を押し上げており、年率8.88%で成長しています。

制裁は決済慣行にどのような影響を与えているか?

輸出業者とブローカーは、制限された外国システムを回避するために国内銀行や代替決済チャネルへの依存を高めており、複雑さを増しながらもフローを維持しています。

最終更新日: