Taille et Part du Marché des Services de Courtage de Fret en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

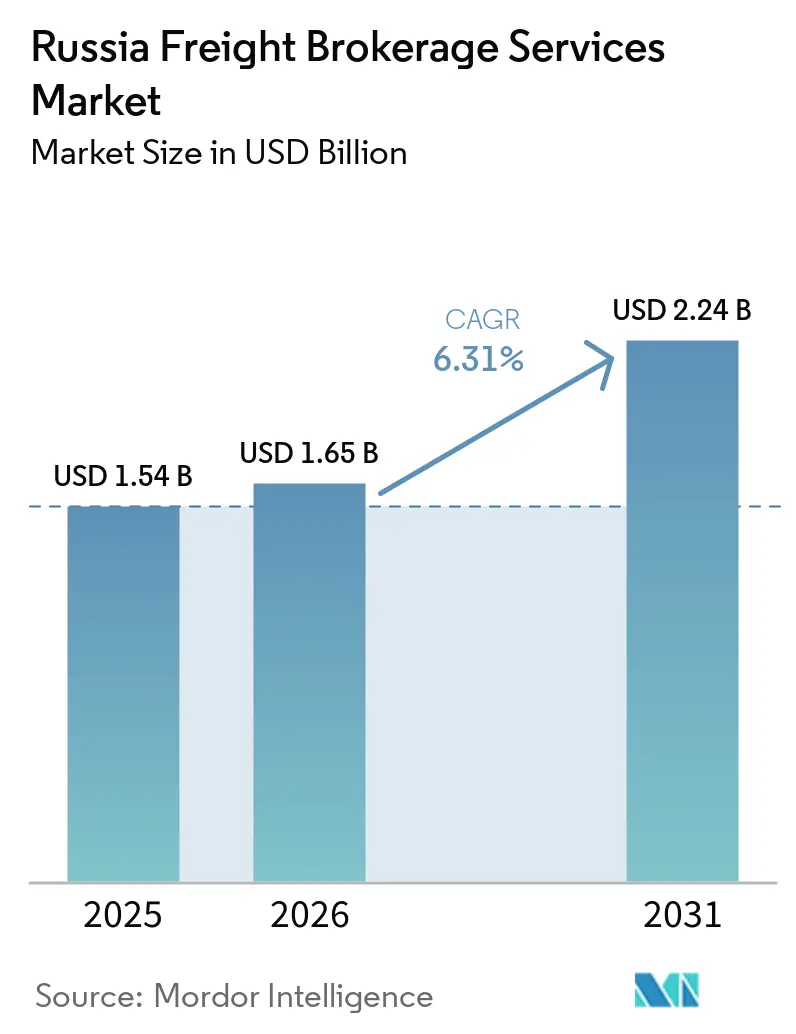

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Services de Courtage de Fret en Russie par Mordor Intelligence

La taille du marché des services de courtage de fret en Russie devrait s'étendre de 1,54 milliard USD en 2025 et 1,65 milliard USD en 2026 à 2,24 milliards USD d'ici 2031, enregistrant un CAGR de 6,31% entre 2026 et 2031.

L'intensification des corridors commerciaux vers l'est et le sud, l'adoption obligatoire des lettres de voiture électroniques et l'élargissement des empreintes d'exécution du commerce électronique remodèlent les structures contractuelles et les mécanismes de découverte des tarifs. Les plateformes numériques ont réduit les cycles de mise en relation des chargements de plusieurs heures à quelques minutes, resserrant les opportunités de marge tout en augmentant la vélocité des transactions. Alors que les corridors commerciaux internationaux se déplacent vers l'est et le sud, l'infrastructure logistique nationale est en cours de modernisation. Cette expansion du secteur est éclipsée par ces changements significatifs. Les courtiers font face à un défi unique : naviguer dans les complexités des paiements liés aux sanctions tout en adoptant la montée en puissance rapide des plateformes numériques. Ceux qui peuvent équilibrer habilement la conformité et la mise en correspondance algorithmique du fret sont en position de tirer profit. Bien que les initiatives gouvernementales telles que les systèmes de lettres de voiture électroniques et les files d'attente frontalières numérisées visent à rationaliser les transactions, la base de transporteurs se réduit sous la pression financière. En 2024, les volumes de fret ferroviaire ont chuté de 3,3% à 1,308 milliard de tonnes, contrastant avec une hausse du transport routier. Ce changement remodèle l'économie des modes de transport et modifie les offres de services des courtiers. L'attrition des capacités — 20% des petits transporteurs devraient quitter le marché d'ici fin 2025 — a commencé à faire pencher le pouvoir de négociation en faveur des courtiers capables de garantir la disponibilité des équipements pendant les saisons de pointe.

Principaux Enseignements du Rapport

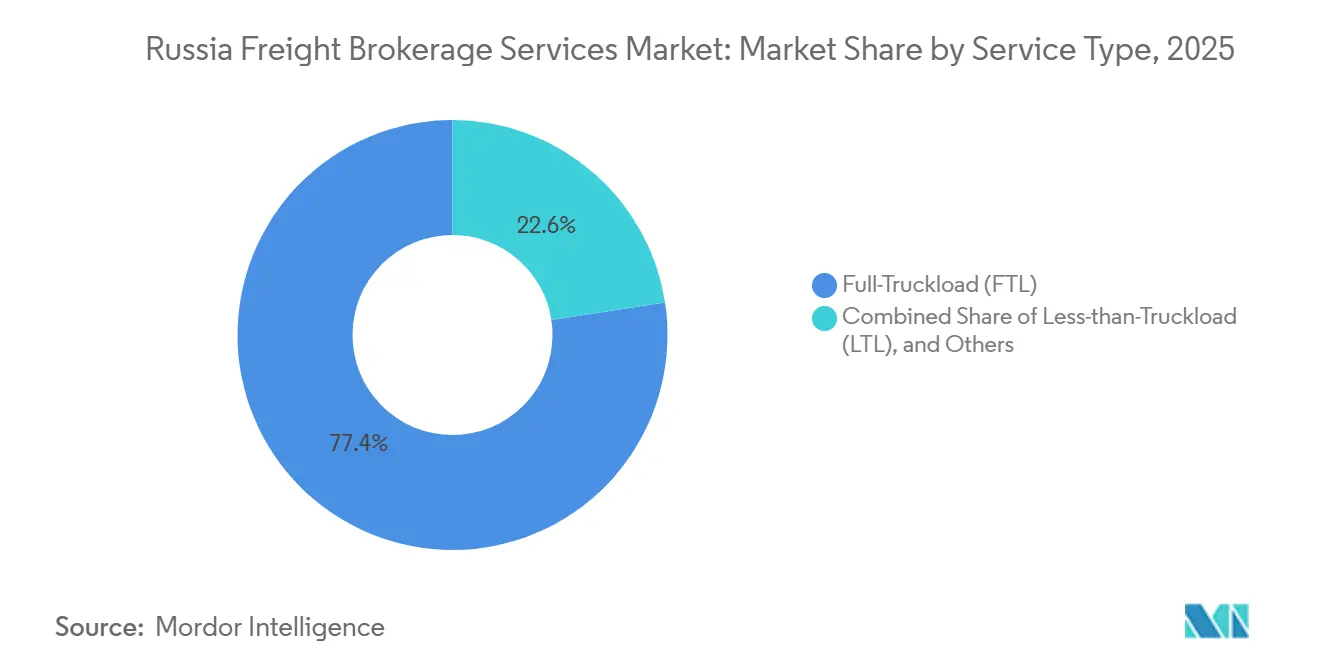

- Par service, le chargement complet a capturé 77,41% de la part du marché des services de courtage de fret en Russie en 2025, tandis que le chargement partiel devrait progresser à un CAGR de 8,79% jusqu'en 2031.

- Par type d'équipement, le fourgon sec a représenté 28,56% de la taille du marché des services de courtage de fret en Russie en 2025, tandis que la capacité en fourgons réfrigérés devrait augmenter à un CAGR de 8,88% entre 2026 et 2031.

- Par longueur de trajet, les routes longue distance ont représenté 71,25% de la part du marché des services de courtage de fret en Russie en 2025 ; tandis que les trajets locaux de moins de 100 miles se développeront à un CAGR de 11,24% jusqu'en 2031.

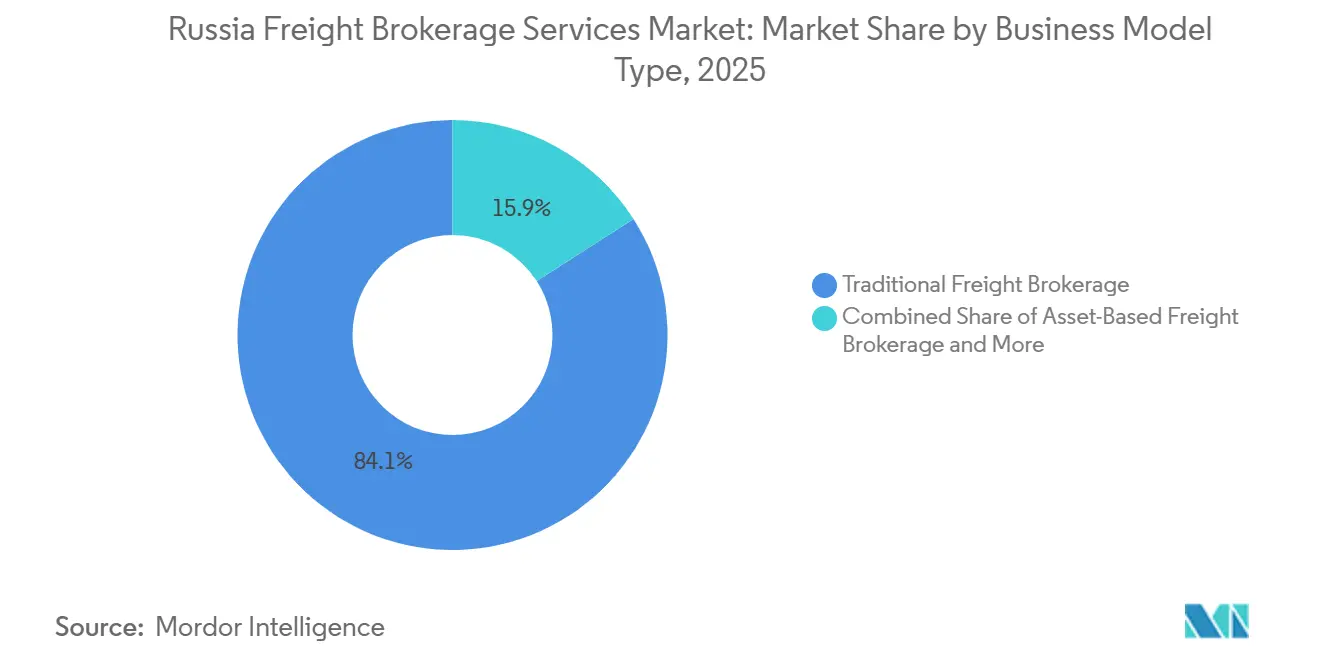

- Par modèle commercial, le courtage traditionnel contrôlait 84,06% de la part de marché en 2025, tandis que le volume du courtage numérique devrait croître de 24,51% annuellement jusqu'en 2031.

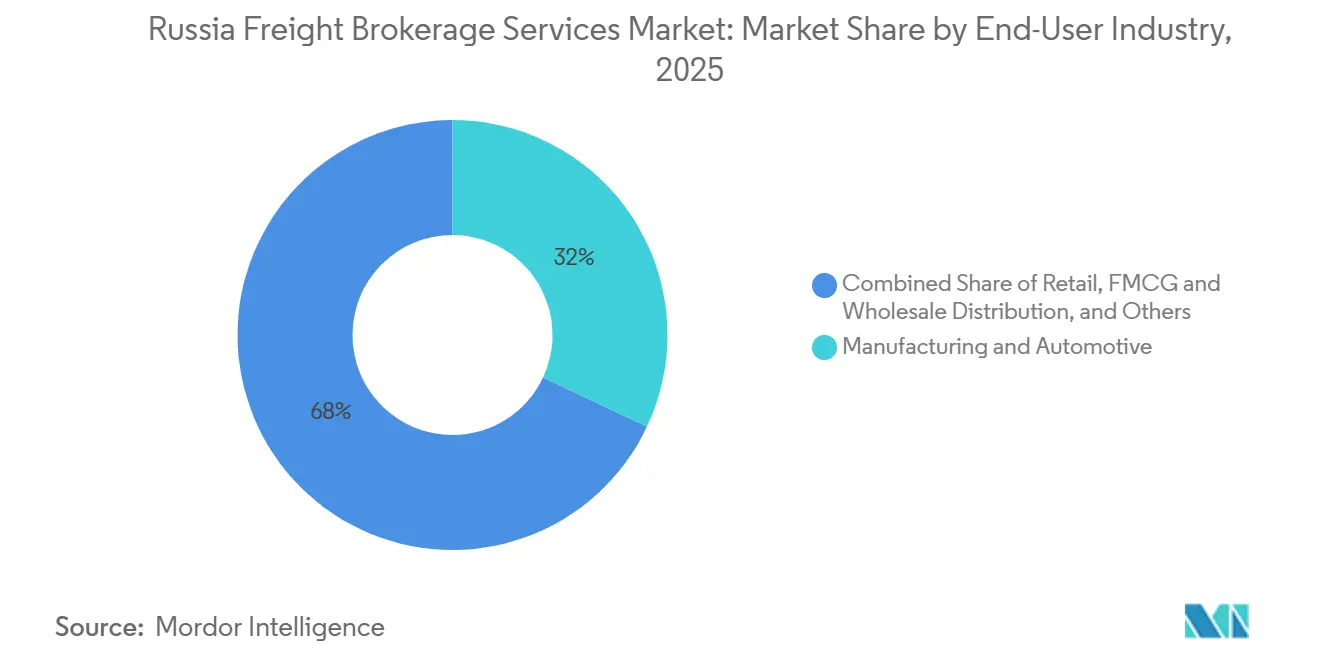

- Par utilisateur final, la fabrication et l'automobile représentaient 32,00% de la taille du marché 2025, tandis que le segment du commerce électronique et de l'exécution 3PL devrait croître à un CAGR de 17,94% jusqu'en 2031.

- Par taille de client, les grands expéditeurs d'entreprise représentaient 75,13% de la part du marché des services de courtage de fret en Russie en 2025, tandis que le segment des petites entreprises devrait afficher le CAGR le plus rapide de 16,58% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Courtage de Fret en Russie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes multimodaux liée à l'INSTC | +1.3% | Passages de la Caspienne, Caucase du Nord | Moyen terme (2-4 ans) |

| Terminaux sous douane en Extrême-Orient accélérant le commerce avec la Chine | +1.5% | Kraï du Primorié, Zabaïkalsk | Court terme (≤2 ans) |

| Faiblesse du rouble stimulant les flux de fret d'exportation en vrac | +0.9% | Régions productrices de matières premières | Court terme (≤2 ans) |

| Flottes de camions électriques domestiques et dépôts d'échange de batteries | +0.6% | Axe Moscou-Saint-Pétersbourg | Long terme (≥4 ans) |

| Péage autoroutier dynamique stimulant le courtage algorithmique | +0.8% | Réseau couvert par Platon | Moyen terme (2-4 ans) |

| Essor des cargaisons classifiées nécessitant des courtiers sécurisés agréés | +0.7% | Clusters industriels de défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes Multimodaux Liée à l'INSTC

En 2025-2026, le Corridor International de Transport Nord-Sud (INSTC) est devenu un moteur multimodal essentiel pour les courtiers en fret russes en intégrant les flux de marchandises ferroviaires, maritimes et routiers, permettant une prise en charge de bout en bout, avec de solides connexions aux réseaux de transport ferroviaire de fret en Russie. Le débit du corridor illustre cette croissance, avec un trafic de 26,9 millions de tonnes en 2024 et des volumes de conteneurs projetés à 11 000-11 500 EVP en 2025, signalant une transition vers des opérations commerciales régulières. La route orientale de l'INSTC réduit les délais de transit à environ 16 jours de Moscou à Bandar Abbas, renforçant la confiance des expéditeurs et les réservations récurrentes. Les réductions de coûts, notamment une baisse de 30 à 50 % des frais de route et une diminution de 56 % des coûts de service sur la route orientale, ont rendu le corridor plus compétitif. Le corridor est passé d'une option géopolitique à un service commercialement viable, avec des opérations régulières de conteneurs, des ports modernisés et de meilleures opportunités de chargement en retour [1]"Statistiques d'adoption des lettres de voiture électroniques 2026," Ministère des Transports de la Fédération de Russie, mintrans.gov.ru. Les scellés électroniques de bout en bout expérimentés en 2025 ont réduit les délais de réinspection de 23 %, amplifiant davantage le débit de courtage.

Terminaux Sous Douane en Extrême-Orient Accélérant le Commerce avec la Chine

Le hub logistique de Zabaïkalsk de FESCO, d'une valeur de 40 millions EUR (47,05 millions USD), inauguré en avril 2025, a réduit le temps de séjour en transbordement à 26 heures et augmenté les créneaux journaliers pour camions de 38%. Le statut de zone franche permet aux exportateurs asiatiques de stocker des stocks en Russie sans paiement immédiat des droits de douane, faisant bondir les annonces de chargements spot sur les bourses de Vladivostok de 31% d'un trimestre à l'autre. Les courtiers qui pré-réservent des files d'attente électroniques aux frontières via GIS EPD obtiennent des délais prévisibles et fidélisent les expéditeurs d'électronique et de vêtements sensibles aux lancements saisonniers[2]"Améliorations des corridors Nord-Sud et Est-Ouest," Rossiyskaya Gazeta, rg.ru.

Faiblesse du Rouble Stimulant les Flux de Fret d'Exportation en Vrac

La dépréciation du rouble par rapport aux principales devises commerciales a élargi les marges nettes pour les producteurs d'engrais, de bois et de métaux, poussant les wagons de fret en vrac sec d'engrais à la hausse de 9,1% en 2024 malgré un ralentissement global du rail. Les courtiers organisant des mouvements de vrac sec via des points de transbordement baltiques font état d'engagements de volume supérieurs de 14% alors que les exportateurs cherchent à encaisser des recettes en devises fortes. Cependant, les canaux de règlement informels augmentent les coûts de vérification de conformité, accroissant la dépendance envers les courtiers versés dans les flux de paiement soumis à contrôle des sanctions.

Flottes de Camions Électriques Domestiques et Dépôts d'Échange de Batteries Créant des Voies Premium

Les dépôts d'échange de batteries, associés aux corridors de fret à zéro émission, améliorent la faisabilité du transport par camion électrique de classe 8. En minimisant les temps d'arrêt, ces innovations facilitent des cycles de service prolongés. Les programmes pilotes récents et la création de nouveaux corridors soulignent la transition de ce modèle du simple concept vers des opérations tangibles. Les expéditeurs, notamment les épiceries et les entreprises pharmaceutiques, stimulent la demande, accordant une prime au transport certifié zéro émission. Pendant ce temps, les courtiers et les plateformes de fret capitalisent sur cette tendance, commercialisant ces services écologiques comme des offres premium de « voie verte ».

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de conducteurs certifiés due à la mobilisation et au vieillissement de la main-d'œuvre | -1.2% | À l'échelle nationale | Court terme (≤2 ans) |

| Volatilité du prix du diesel comprimant les marges | -0.9% | Corridors longue distance | Court terme (≤2 ans) |

| Escalade des rançongiciels sur les plateformes TMS | -0.7% | Hubs numériques | Moyen terme (2-4 ans) |

| Limites de charge à l'essieu saisonnières plus strictes | -0.6% | Routes de Sibérie et d'Extrême-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Conducteurs Certifiés due à la Mobilisation et au Vieillissement de la Main-d'Œuvre

Les voies transfrontalières ressentent les effets de la pénurie de conducteurs certifiés. La demande de conducteurs possédant des compétences linguistiques, des licences spécifiques et des qualifications de type ADR a fortement augmenté. Combinée aux changements de politique et à un vivier de recrutement limité, cette situation a conduit à une offre contrainte. Les pressions salariales sont également en hausse. Les sources sectorielles indiquent des augmentations de salaires significatives en 2025. En conséquence, les courtiers se trouvent dans une position délicate : ils doivent soit prolonger les délais d'appel d'offres, soit payer une prime pour les rares conducteurs qualifiés disponibles, soit faire face à des pénalités pour les créneaux manqués.

Volatilité du Prix du Diesel Comprimant les Marges de Courtage

Les marges de courtage sont comprimées par la volatilité du diesel. Les coûts de carburant peuvent augmenter plus rapidement que les prix spot, mettant en péril les contrats à taux fixe et élargissant l'écart entre les coûts d'exploitation et les revenus. Par conséquent, de nombreux courtiers et transporteurs se tournent vers des suppléments de carburant flottants. Ceux-ci sont désormais liés à des indices de référence externes, comme les indices de style Argus, améliorant la transparence des répercussions de coûts et atténuant le risque de pics soudains de carburant[3]"Compression des marges dans le fret routier 2025," Trans.ru, trans.ru.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Granularité du Chargement Partiel Dépasse l'Échelle du Chargement Complet

La part du marché des services de courtage de fret en Russie attribuée aux voies de chargement complet a atteint 77,41% en 2025, reflétant une demande industrielle bien établie. En revanche, le chiffre d'affaires du chargement partiel était visiblement inférieur mais s'est développé 270 points de base plus rapidement d'une année sur l'autre à mesure que les envois du commerce électronique se multipliaient. Il croît à un CAGR de 8,79% jusqu'en 2031. La part du marché des services de courtage de fret en Russie pour le chargement complet devrait légèrement diminuer d'ici 2031, les détaillants omnicanaux détournant les volumes de réapprovisionnement vers des routes de chargement partiel en étoile.

Les réseaux hybrides superposent désormais des tournées programmées aux mouvements spot ad hoc, permettant aux courtiers de doubler l'utilisation des trajets de retour. La preuve de livraison électronique de GIS EPD réduit les cycles administratifs du chargement partiel de 48 heures à cinq minutes, favorisant les opérateurs technologiquement compétents[4]"Le commerce électronique russe atteint ₽19,9 billions," TAdviser, tadviser.ru.

Par Type d'Équipement / Remorque : La Prime de la Chaîne du Froid s'Intensifie

Le fourgon sec reste le cheval de bataille avec 28,56% de la part du marché des services de courtage de fret en Russie, mais les créneaux de fourgons réfrigérés prêts à brancher se négocient avec des primes de tarif de 15 à 20%. Les clusters agro-industriels ruraux de Kouban et de Stavropol expédient des baies et de la viande surgelée vers les marchés du Golfe, amplifiant la demande réfrigérée que les courtiers s'empressent de sécuriser face aux restrictions d'importation sur les unités fabriquées dans l'UE.

La part du marché des services de courtage de fret en Russie attribuée aux voies réfrigérées devrait s'étendre à un CAGR de 8,88% jusqu'en 2031, portée par une croissance à deux chiffres des mandats de chaîne du froid pharmaceutique dans le cadre du régime de sérialisation Chestny ZNAK en Russie.

Par Longueur de Trajet : La Densité Locale Défie la Primauté du Transport Longue Distance

En 2025, les corridors longue distance dépassant 500 km commandent une part de marché dominante de 71,25%, facilitant les flux interrégionaux tels que Moscou vers Novossibirsk et Saint-Pétersbourg vers Vladivostok. Pendant ce temps, les mouvements locaux de moins de 100 km connaissent une expansion robuste à un CAGR de 11,24%, projetée pour se poursuivre jusqu'en 2030.

Dans le périphérique MKAD de Moscou et au cœur de Saint-Pétersbourg, la densité locale génère des rotations journalières de véhicules : 5 à 6 pour les épiceries et l'électronique, contre seulement 1,5 à 2 pour le transport longue distance. Cette disparité se traduit par des frais de camion deux fois plus lucratifs. Bien que les péages de congestion et les amendes de dernier kilomètre dans les grandes villes fédérales réduisent les marges bénéficiaires de 8 à 12%, les courtiers se tournent de plus en plus vers les API de gestion des stationnements et les solutions de tarification en temps réel, notamment sur des plateformes comme ATI.SU. La pression pour une exécution en 24 heures exige une mise en correspondance agile des transporteurs et la création de réseaux de micro-hubs dans les zones densément peuplées.

Par Modèle Commercial : Les Courtiers de Plateformes Captent les Effets de Réseau

La valeur brute des transactions du courtage numérique devrait croître à un CAGR de 24,51% d'ici 2031, gagnant des parts de marché supplémentaires sur le marché des services de courtage de fret en Russie à mesure que l'intégration mobile et la réconciliation instantanée des paiements deviennent des prérequis. Les acteurs traditionnels conservent leur héritage grâce à une part de marché de 84,06% et des portefeuilles d'entreprises, mais font face à une fuite des talents vers des entreprises technologiques offrant des parcours de carrière en science des données.

Les programmes intégrés de cartes carburant et de micro-prêts sur les principales plateformes stimulent la fidélisation des clients, ATI.SU enregistrant plus de 300 000 transporteurs vérifiés après le déploiement de T-ID en avril 2025 ATI.SU.

Par Secteur d'Utilisateur Final : L'Exécution sur les Places de Marché Recompose le Mix de Volumes

La fabrication et l'automobile ancrent toujours 32,00% de la part de marché 2025, mais les restrictions d'importation de puces et les boucles d'approvisionnement localisées plafonnent l'élan à moyen terme. En contraste frappant, la taille du marché des services de courtage de fret en Russie allouée au commerce électronique et à l'exécution 3PL suit un CAGR de 17,94%, soutenu par une croissance de 45% du commerce de détail en ligne en 2024.

Les modèles de livraison directe sur les places de marché nécessitent des manipulations d'inventaire dans quatre à six centres de tri régionaux, multipliant les factures de courtage par commande par rapport aux mouvements d'usine à concessionnaire. Les livraisons d'épicerie à température contrôlée et les pics de campagnes de ventes flash d'électronique amplifient davantage les enchères ad hoc sur les voies.

Par Taille de Client : Les PME Profitent de la Démocratisation des Plateformes

Les grandes entreprises représentaient 75,13% de la part de marché, mais les PME les ont dépassées avec une croissance remarquable de 16,58% de CAGR jusqu'en 2030, grâce aux plateformes numériques qui éliminent les seuils de charge minimale. Des plateformes comme ATI.SU, utilisant des moteurs de notation automatique, cotent les chargements des PME en moins de 60 secondes. Cette innovation contourne les vérifications de crédit manuelles, permettant aux boulangeries régionales et aux exportateurs de réserver des expéditions aux côtés des grands détaillants.

Bien que les valeurs d'expédition des PME soient généralement inférieures, leurs cycles de recouvrement ne durent en moyenne que 7 jours, contre plus de 24 jours pour les conglomérats. Ce délai de traitement plus rapide contribue à stabiliser les flux de trésorerie des courtiers, notamment lors des fluctuations des taux spot. Les plateformes, saisissant les volumes de chargement partiel en Extrême-Orient et dans le Caucase du Nord, ont enregistré une poussée de croissance de 65 à 68%. Ici, des fonctionnalités telles que la finance intégrée et le suivi en temps réel sont devenues essentielles, notamment pour les petits expéditeurs.

Analyse Géographique

La Russie européenne reste le noyau de volume, mais la saturation plafonne sa croissance sur cinq ans à des chiffres moyens. L'Extrême-Orient tire parti des terminaux sous douane et de la demande d'origine chinoise, enregistrant des gains à deux chiffres malgré des saisies douanières épisodiques de marchandises à double usage. Les flux de bois et de minéraux de Sibérie pivotent vers le sud en direction des dépôts de l'INSTC, détournant les flux des sorties baltiques encombrées.

Les améliorations du corridor Nord-Sud autour de Makhatchkala et Derbent ont réduit les délais de transit de 18% lors des convois pilotes, ressuscitant les routes Ro-Ro caspiennes négligées depuis 2010. Pendant ce temps, une croissance de 65 à 68% des commandes du commerce électronique dans le Caucase du Nord fait émerger des dépôts de micro-exécution qui alimentent le transport routier du lendemain vers les villes de montagne du Daghestan et de Tchétchénie.

La taille du marché des services de courtage de fret en Russie bénéficie de la progression de la pénétration du courtage dans des zones géographiques précédemment mal desservies ; les courtiers transposent les modèles de plateformes urbaines vers des villes plus petites telles que Vladikavkaz et Khabarovsk, élargissant la base d'expéditeurs adressable.

Paysage Concurrentiel

En 2025-2026, le marché du courtage de fret en Russie s'oriente de plus en plus vers la domination des plateformes. Les analyses de marché récentes de 2025 mettent en évidence une concentration prononcée dans le segment numérique. Ici, les cinq premières plateformes commandent 95% du volume du segment, les nouveaux entrants numériques dépassant les courtiers traditionnels en termes de croissance. ATI.SU renforce son avantage concurrentiel grâce à la connectivité API, à une meilleure visibilité des jalons GPS et à des systèmes de paiement intégrés aux banques. Pendant ce temps, GIS EPD et le nouveau régime GosLog élèvent la documentation électronique d'un simple facteur de différenciation à une exigence fondamentale.

L'acquisition de НТК par Fura en 2024 reste très pertinente en 2025. Cette démarche a non seulement élargi la base de transporteurs vérifiés à environ 200 000, mais a également renforcé les économies d'échelle, faisant écho aux tendances de consolidation qui façonnent actuellement le marché. Les acteurs traditionnels, comme Delovye Linii, pivotent vers un modèle hybride. Leur application mobile 2025 et leurs outils de chargement partiel illustrent comment les opérateurs établis exploitent la réservation en libre-service, le suivi et les fonctionnalités multimodales pour fidéliser la clientèle des petites et moyennes entreprises (PME).

Bien que les sorties de transporteurs et la réduction de la flotte favorisent les courtiers sans actifs pour sécuriser les capacités spot, les changements réglementaires de 2026 font gonfler les coûts liés à la conformité, à l'intégration informatique et au stockage des données. Cette hausse des dépenses pose des défis aux portails plus petits qui ne bénéficient pas d'économies d'échelle. Dans le paysage actuel, la cyber-résilience, le contrôle des sanctions et les processus de paiement numérique sécurisés ont gagné en importance dans les évaluations des appels d'offres. Ce changement souligne l'intégration étroite du marché avec les dossiers électroniques, la supervision centralisée et les systèmes de règlement cohérents.

Leaders du Secteur des Services de Courtage de Fret en Russie

-

Delovye Linii

-

CDEK Logistics

-

VTN (Vneshtrans)

-

ATI.SU

-

Transit LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Delovye Linii a lancé une nouvelle division de transport aérien à Irkoutsk, saisissant l'opportunité présentée par une hausse de la demande en Sibérie et en Extrême-Orient, où les volumes de fret aérien avaient grimpé de plus de 100% d'une année sur l'autre.

- Janvier 2026 : Delovye Linii a dévoilé une nouvelle route express pour les marchandises groupées (chargement partiel) en provenance de Chine, réduisant les délais de livraison vers la Russie des 35 à 40 jours précédents à seulement 10 à 17 jours. Ce service élimine le transbordement intermédiaire, réduisant les délais et les risques, tout en gérant des expéditions de 1 kg à 15 tonnes avec un soutien logistique de bout en bout.

- Avril 2025 : FESCO et le Port de Commerce Libre de Xi'an ont lancé un hub sous douane à Zabaïkalsk d'une valeur de 40 millions EUR (47,05 millions USD), ajoutant 80 000 m² d'entrepôts et un embranchement ferroviaire privé à 3 voies.

- Février 2025 : ATI.SU a ouvert une unité d'intégration fournissant des modules 1C prêts à l'emploi et des suites API sur mesure aux expéditeurs cherchant une automatisation des appels d'offres sans intervention manuelle.

Périmètre du Rapport sur le Marché des Services de Courtage de Fret en Russie

| Chargement Complet (FTL) |

| Chargement Partiel (LTL) |

| Autres |

| Fourgon Sec |

| Fourgon Réfrigéré |

| Plateau / Plateau Surbaissé |

| Citerne (Liquide en Vrac et Chimique) |

| Autres |

| Longue Distance (Plus de 500 miles) |

| Régional (100-500 miles) |

| Local (Moins de 100 miles) |

| Courtage de Fret Traditionnel |

| Courtage de Fret Basé sur les Actifs |

| Courtage de Fret par Modèle Agent |

| Courtage de Fret Numérique |

| Fabrication et Automobile |

| Construction et Projets d'Infrastructure |

| Pétrole, Gaz, Mines et Produits Chimiques |

| Agriculture et Alimentation / Boissons |

| Distribution au Détail, Biens de Grande Consommation et Distribution en Gros |

| Santé et Produits Pharmaceutiques |

| Commerce Électronique et Exécution 3PL |

| Autres |

| Grands Expéditeurs d'Entreprise (Plus de 100 M USD) |

| Expéditeurs de Taille Intermédiaire (10-100 M USD) |

| Petites Entreprises (Moins de 10 M USD) |

| Par Service | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | |

| Autres | |

| Par Type d'Équipement / Remorque | Fourgon Sec |

| Fourgon Réfrigéré | |

| Plateau / Plateau Surbaissé | |

| Citerne (Liquide en Vrac et Chimique) | |

| Autres | |

| Par Longueur de Trajet | Longue Distance (Plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (Moins de 100 miles) | |

| Par Modèle Commercial | Courtage de Fret Traditionnel |

| Courtage de Fret Basé sur les Actifs | |

| Courtage de Fret par Modèle Agent | |

| Courtage de Fret Numérique | |

| Par Secteur d'Utilisateur Final | Fabrication et Automobile |

| Construction et Projets d'Infrastructure | |

| Pétrole, Gaz, Mines et Produits Chimiques | |

| Agriculture et Alimentation / Boissons | |

| Distribution au Détail, Biens de Grande Consommation et Distribution en Gros | |

| Santé et Produits Pharmaceutiques | |

| Commerce Électronique et Exécution 3PL | |

| Autres | |

| Par Taille de Client | Grands Expéditeurs d'Entreprise (Plus de 100 M USD) |

| Expéditeurs de Taille Intermédiaire (10-100 M USD) | |

| Petites Entreprises (Moins de 10 M USD) |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du secteur des services de courtage de fret en Russie d'ici 2031 ?

Il est prévu qu'il atteigne 2,24 milliards USD, contre 1,65 milliard USD en 2026.

Quel segment connaît la croissance la plus rapide dans le courtage de fret russe ?

Le courtage numérique se développe à un CAGR de 24,51% car la tarification automatisée et les paiements intégrés attirent à la fois les transporteurs et les expéditeurs.

Pourquoi les voies de chargement partiel gagnent-elles des parts de marché ?

L'exécution sur les places de marché nécessite des expéditions fréquentes et de plus petite taille qui s'adaptent mieux aux réseaux de chargement partiel qu'au service de chargement complet dédié.

Qu'est-ce qui stimule la demande de remorques réfrigérées en Russie ?

La croissance des exportations agricoles et les règles de chaîne du froid pharmaceutique poussent les besoins en capacité réfrigérée, croissant à 8,88% annuellement.

Comment les sanctions influencent-elles les pratiques de paiement ?

Les exportateurs et les courtiers s'appuient de plus en plus sur les banques nationales et les canaux de règlement alternatifs pour contourner les systèmes étrangers restreints, ajoutant de la complexité mais maintenant les flux.

Dernière mise à jour de la page le: