Marktgröße und Marktanteil für Frachtmaklerdienstleistungen in Russland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

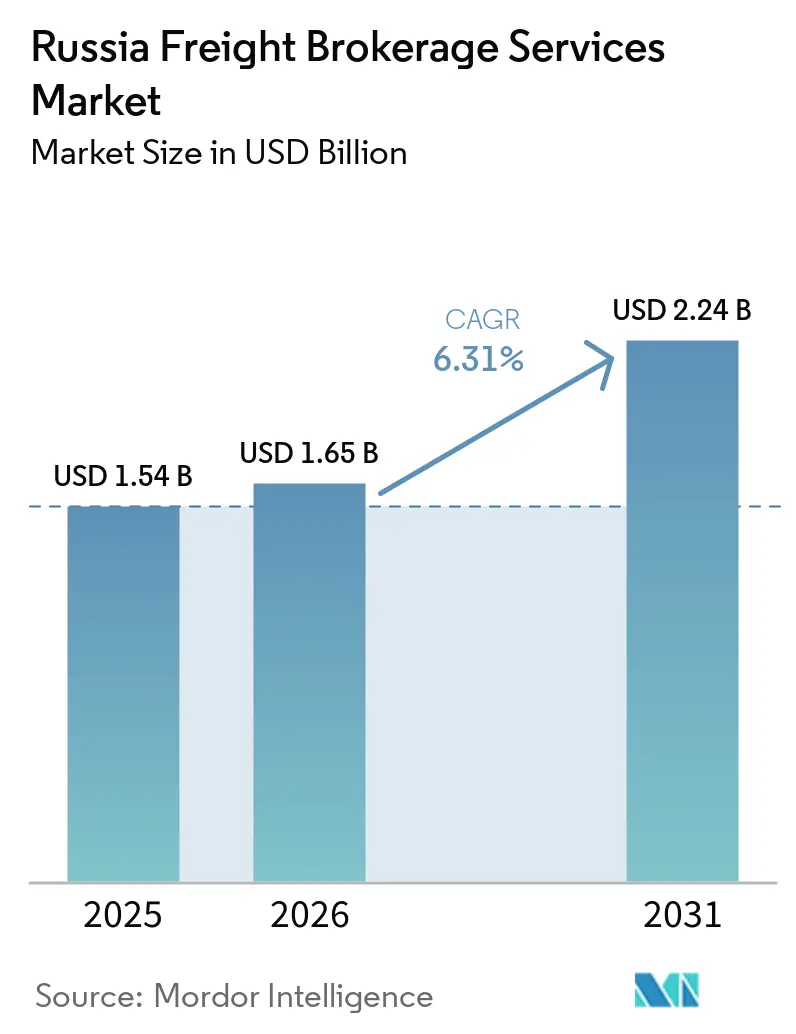

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frachtmaklerdienstleistungen in Russland von Mordor Intelligence

Die Marktgröße für Frachtmaklerdienstleistungen in Russland wird voraussichtlich von 1,54 Milliarden USD im Jahr 2025 und 1,65 Milliarden USD im Jahr 2026 auf 2,24 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,31 % zwischen 2026 und 2031 entspricht.

Die Intensivierung der ost- und südwärts gerichteten Handelskorridore, die obligatorische Einführung elektronischer Frachtbriefe und die Ausweitung der E-Commerce-Erfüllungsflächen gestalten Vertragsstrukturen und Preisfindungsmechanismen neu. Digitale Plattformen haben die Ladeabgleichszyklen von Stunden auf Minuten verkürzt, was die Margenspielräume verringert, aber die Transaktionsgeschwindigkeit erhöht. Da sich die internationalen Handelskorridore nach Osten und Süden verlagern, wird die inländische Logistikinfrastruktur modernisiert. Diese Expansion im Sektor wird von diesen bedeutenden Veränderungen überschattet. Makler stehen vor einer einzigartigen Herausforderung: Sie müssen die Komplexität sanktionsbedingter Zahlungen bewältigen und gleichzeitig den rasanten Aufstieg digitaler Plattformen annehmen. Diejenigen, die Compliance und algorithmischen Frachtabgleich geschickt in Einklang bringen können, werden davon profitieren. Während staatliche Initiativen wie elektronische Frachtbriefe und digitalisierte Grenzwarteschlangen darauf abzielen, Transaktionen zu vereinfachen, schrumpft die Trägerbasis unter finanziellem Druck. Im Jahr 2024 sanken die Schienengüterverkehrsmengen um 3,3 % auf 1,308 Milliarden Tonnen, was im Gegensatz zu einem Anstieg im Straßentransport steht. Diese Verschiebung gestaltet die Wirtschaftlichkeit der Verkehrsträger neu und verändert das Dienstleistungsangebot der Makler. Der Kapazitätsschwund – 20 % der kleinen Transportunternehmen werden voraussichtlich bis Ende 2025 ausscheiden – hat begonnen, die Verhandlungsmacht zugunsten von Maklern zu verschieben, die die Verfügbarkeit von Fahrzeugen in Spitzenzeiten garantieren können.

Wichtigste Erkenntnisse des Berichts

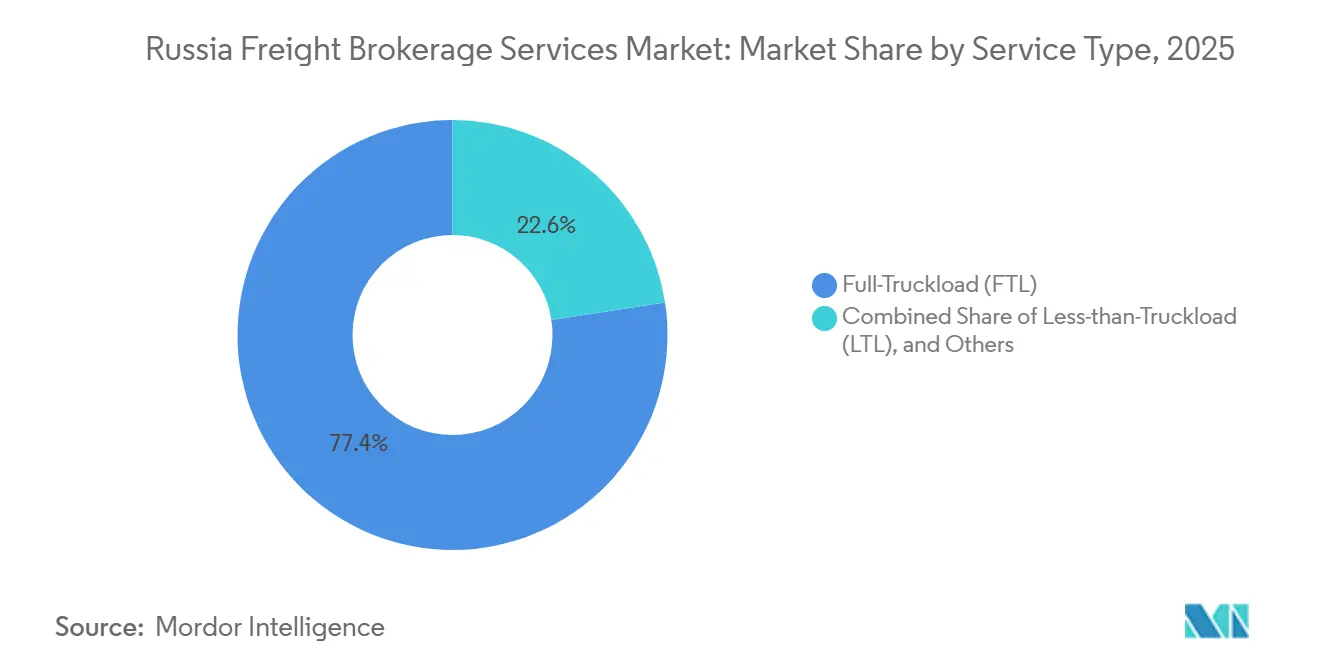

- Nach Dienstleistung erfasste die Komplettladung im Jahr 2025 einen Marktanteil von 77,41 % am Markt für Frachtmaklerdienstleistungen in Russland, während die Teilladung bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen wird.

- Nach Ausrüstungstyp hatte der Trockenkoffer im Jahr 2025 einen Anteil von 28,56 % an der Marktgröße für Frachtmaklerdienstleistungen in Russland, während die Kühlfahrzeugkapazität zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,88 % steigen wird.

- Nach Transportstrecke hielten Fernverkehrsrouten im Jahr 2025 einen Marktanteil von 71,25 % am Markt für Frachtmaklerdienstleistungen in Russland; lokale Transporte unter 100 Meilen werden bis 2031 mit einer CAGR von 11,24 % wachsen.

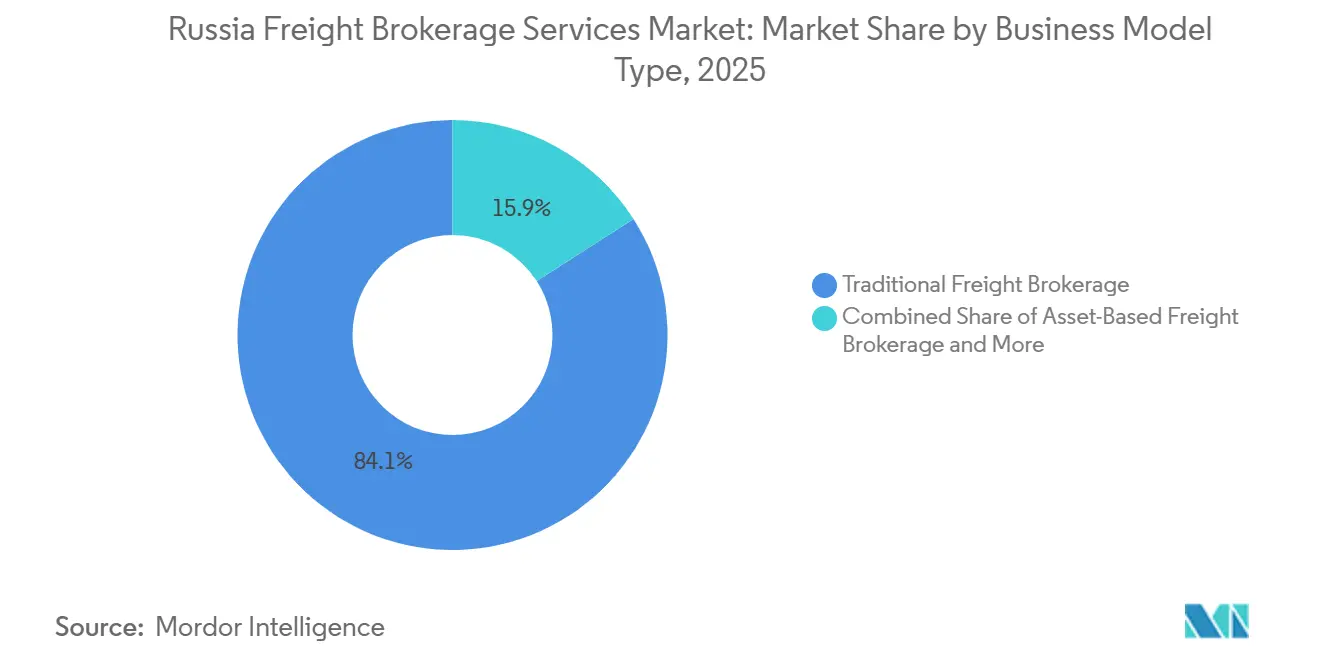

- Nach Geschäftsmodell kontrollierte die traditionelle Frachtmaklerei im Jahr 2025 einen Marktanteil von 84,06 %, während das digitale Frachtmaklervolumen bis 2031 jährlich um 24,51 % wachsen soll.

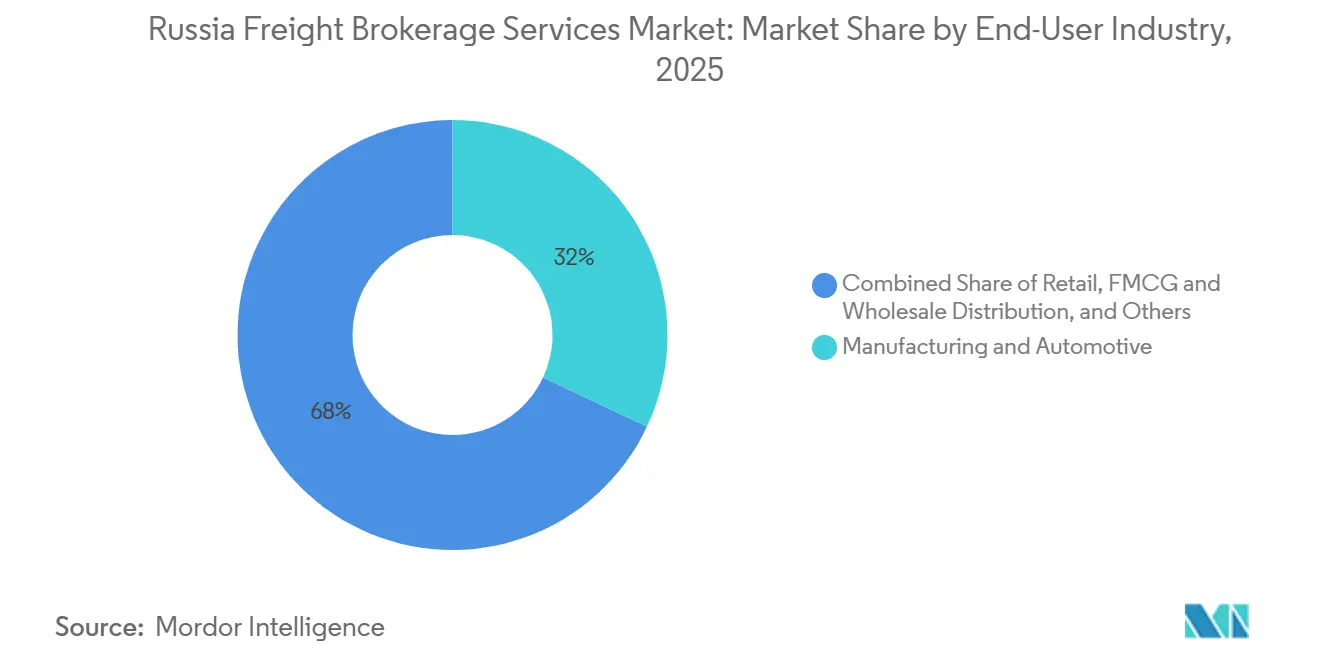

- Nach Endverbraucher entfielen auf Fertigung und Automobil 32,00 % der Marktgröße 2025, während das Segment E-Commerce und Drittanbieterlogistik-Erfüllung voraussichtlich mit einer CAGR von 17,94 % bis 2031 wachsen wird.

- Nach Kundengröße entfielen auf Großunternehmen als Verlader 75,13 % des Marktanteils für Frachtmaklerdienstleistungen in Russland im Jahr 2025, während das Segment der Kleinunternehmen voraussichtlich die schnellste CAGR von 16,58 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Frachtmaklerdienstleistungen in Russland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multimodaler Volumenanstieg durch den INSTC | +1.3% | Kaspische Zugangspunkte, Nordkaukasus | Mittelfristig (2–4 Jahre) |

| Gebundene Terminals im Fernen Osten beschleunigen den Chinahandel | +1.5% | Primorski Krai, Sabaikalsk | Kurzfristig (≤2 Jahre) |

| Rubelschwäche steigert Massengutexport-Frachtströme | +0.9% | Rohstoffproduzierende Regionen | Kurzfristig (≤2 Jahre) |

| Inländische Elektro-Lkw-Flotten und Batteriewechseldepots | +0.6% | Achse Moskau–Sankt Petersburg | Langfristig (≥4 Jahre) |

| Dynamische Autobahnmaut stimuliert algorithmische Frachtmaklerei | +0.8% | Vom Platon-System abgedecktes Netz | Mittelfristig (2–4 Jahre) |

| Boom bei klassifizierter Fracht erfordert lizenzierte Sicherheitsmakler | +0.7% | Rüstungsindustrielle Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Multimodaler Volumenanstieg durch den INSTC

In den Jahren 2025–2026 ist der INSTC zu einem entscheidenden multimodalen Treiber für russische Frachtmakler geworden, indem er Schienen-, See- und Straßenfrachtströme integriert und eine durchgängige Bündelung ermöglicht, mit starken Verbindungen zu den russischen Schienengüterverkehrsnetzen. Der Korridor-Durchsatz unterstreicht dieses Wachstum: Das Verkehrsaufkommen 2024 lag bei 26,9 Millionen Tonnen, und das Containervolumen 2025 wird auf 11.000–11.500 TEU prognostiziert, was auf einen Übergang zu einem stabilen kommerziellen Betrieb hindeutet. Die östliche INSTC-Route verkürzt die Transitzeiten auf rund 16 Tage von Moskau nach Bandar Abbas, was das Vertrauen der Verlader stärkt und Folgebuchungen fördert. Kostensenkungen – darunter ein Rückgang der Streckengebühren um 30–50 % und eine Verringerung der Servicekosten auf der östlichen Route um 56 % – haben den Korridor wettbewerbsfähiger gemacht. Der Korridor hat sich von einer geopolitischen Option zu einem kommerziell tragfähigen Dienst entwickelt, mit regelmäßigem Containerbetrieb, ausgebauten Häfen und verbesserten Rückfrachttmöglichkeiten [1]„Statistiken zur Einführung elektronischer Frachtbriefe 2026,” Ministerium für Verkehr der Russischen Föderation, mintrans.gov.ru. Im Jahr 2025 erprobte durchgängige elektronische Siegel haben die Verzögerungen durch Nachkontrollen um 23 % reduziert und den Maklerdurchsatz weiter gesteigert.

Gebundene Terminals im Fernen Osten beschleunigen den Chinahandel

FESCOs Logistikzentrum in Sabaikalsk im Wert von 40 Millionen EUR (47,05 Millionen USD), das im April 2025 eingeweiht wurde, verkürzte die Umschlagverweilzeit auf 26 Stunden und erhöhte die täglichen Lkw-Slots um 38 %. Der gebundene Status ermöglicht es asiatischen Exporteuren, Bestände in Russland zu lagern, ohne sofortige Zollzahlung, was die Spotladungsangebote an den Wladiwostoker Börsen um 31 % im Quartalsvergleich in die Höhe trieb. Makler, die elektronische Grenzwarteschlangen über GIS EPD vorbuchen, sichern sich vorhersehbare Vorlaufzeiten und gewinnen die Loyalität von Elektronik- und Bekleidungsverladern, die auf saisonale Markteinführungen sensibel reagieren[2]„Ausbau der Nord-Süd- und Ost-West-Korridore,” Rossiyskaya Gazeta, rg.ru.

Rubelschwäche steigert Massengutexport-Frachtströme

Die Abwertung des Rubels gegenüber den wichtigsten Handelswährungen weitete die Nettoerlöse für Düngemittel-, Holz- und Metallproduzenten aus und trieb die Schienengüterwagenladungen für Düngemittel im Jahr 2024 trotz eines allgemeinen Schienenrückgangs um 9,1 % in die Höhe. Makler, die Schüttguttransporte über baltische Umschlagpunkte arrangieren, berichten von 14 % höheren Volumenverpflichtungen, da Exporteure Hartwährungseinnahmen anstreben. Informelle Abrechnungskanäle erhöhen jedoch die Kosten für die Compliance-Prüfung und verstärken die Abhängigkeit von Maklern, die mit sanktionsgeprüften Zahlungsströmen vertraut sind.

Inländische Elektro-Lkw-Flotten und Batteriewechseldepots schaffen Premiumrouten

Batteriewechseldepots schaffen zusammen mit emissionsfreien Frachtkorridoren bessere Voraussetzungen für den Einsatz von elektrischen Schwerlast-Lkw. Durch die Minimierung von Ausfallzeiten ermöglichen diese Innovationen verlängerte Betriebszyklen. Jüngste Pilotprogramme und die Einrichtung neuer Korridore unterstreichen den Übergang dieses Modells vom bloßen Konzept zu greifbaren Betriebsabläufen. Verlader, darunter Lebensmittelhändler und Pharmaunternehmen, treiben die Nachfrage an und legen einen Aufpreis auf zertifizierten emissionsfreien Transport. Unterdessen nutzen Makler und Frachtplattformen diesen Trend und vermarkten diese umweltfreundlichen Dienstleistungen als Premium-„Grüne-Spur”-Angebote.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zertifizierter Fahrermangel infolge von Mobilisierung und alternder Belegschaft | -1.2% | Landesweit | Kurzfristig (≤2 Jahre) |

| Dieselpreisvolatilität drückt Margen | -0.9% | Fernverkehrskorridore | Kurzfristig (≤2 Jahre) |

| Zunehmende Ransomware-Angriffe auf Transportmanagementsystem-Plattformen | -0.7% | Digitale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Strengere saisonale Achslastbeschränkungen | -0.6% | Sibirien, Straßen im Fernen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierter Fahrermangel infolge von Mobilisierung und alternder Belegschaft

Grenzüberschreitende Routen spüren den Druck des zertifizierten Fahrermangels. Die Nachfrage nach Fahrern mit Sprachkenntnissen, spezifischen Lizenzen und ADR-ähnlichen Qualifikationen ist stark gestiegen. In Verbindung mit politischen Veränderungen und einer begrenzten Rekrutierungspipeline hat dies zu einem eingeschränkten Angebot geführt. Auch der Lohndruck steigt. Branchenquellen weisen auf erhebliche Lohnerhöhungen im Jahr 2025 hin. Infolgedessen befinden sich Makler in einer schwierigen Lage: Sie müssen entweder die Ausschreibungsvorlaufzeiten verlängern, einen Aufpreis für die wenigen verfügbaren qualifizierten Fahrer zahlen oder Strafen für verpasste Slots in Kauf nehmen.

Dieselpreisvolatilität drückt Maklermarge

Die Maklermargen werden durch die Dieselvolatilität unter Druck gesetzt. Die Kraftstoffkosten können schneller steigen als die Spotpreise, was Festpreisverträge gefährdet und die Lücke zwischen Betriebskosten und Einnahmen vergrößert. Infolgedessen wechseln zahlreiche Makler und Transportunternehmen zu variablen Kraftstoffzuschlägen. Diese sind nun an externe Benchmarks wie Argus-ähnliche Indizes gekoppelt, was die Transparenz bei der Kostenweitergabe erhöht und das Risiko plötzlicher Kraftstoffpreisanstiege mindert[3]„Margenverengung im Straßengüterverkehr 2025,” Trans.ru, trans.ru.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Granularität der Teilladung übertrifft das Volumen der Komplettladung

Der Marktanteil für Frachtmaklerdienstleistungen in Russland, der auf Komplettladungsrouten entfällt, erreichte im Jahr 2025 77,41 % und spiegelt die fest verankerte Industrienachfrage wider. Im Gegensatz dazu war der Teilladungsumsatz sichtbar niedriger, wuchs jedoch um 270 Basispunkte schneller im Jahresvergleich, da E-Commerce-Sendungen stark zunahmen. Er wächst mit einer CAGR von 8,79 % bis 2031. Der Marktanteil für Frachtmaklerdienstleistungen in Russland im Bereich Komplettladung wird bis 2031 geringfügig sinken, da Omnichannel-Händler Nachschubvolumina in Hub-and-Spoke-Teilladungsrouten umleiten.

Hybridnetzwerke überlagern nun geplante Milchtouren mit Ad-hoc-Spotbewegungen, was es Maklern ermöglicht, die Rückfrachtauslastung zu verdoppeln. GIS EPDs elektronischer Liefernachweis verkürzt die Teilladungs-Papierkrampfzyklen von 48 Stunden auf fünf Minuten und begünstigt technologisch versierte Betreiber[4]„Russischer E-Commerce erreicht ₽19,9 Billionen,” TAdviser, tadviser.ru.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungs-/Aufliegertyp: Kühlkettenaufschlag intensiviert sich

Der Trockenkoffer bleibt das Arbeitstier mit einem Marktanteil von 28,56 % für Frachtmaklerdienstleistungen in Russland, doch steckdosenfähige Kühlfahrzeug-Slots werden mit einem Preisaufschlag von 15–20 % gehandelt. Ländliche Agrarcluster in Kuban und Stawropol versenden Beeren und Tiefkühlfl eisch in Golfmärkte, was die Kühlnachfrage verstärkt, die Makler angesichts von Importbeschränkungen für in der EU gebaute Einheiten kaum sichern können.

Der Marktanteil für Frachtmaklerdienstleistungen in Russland, der auf Kühlrouten entfällt, wird bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen, angetrieben durch zweistelliges Wachstum bei Pharma-Kühlkettenanforderungen im Rahmen des russischen Chestny ZNAK-Serialisierungsregimes.

Nach Transportstrecke: Lokale Dichte fordert die Vorherrschaft des Fernverkehrs heraus

Im Jahr 2025 dominieren Fernverkehrskorridore über 500 km mit einem Marktanteil von 71,25 % und erleichtern interregionale Ströme wie Moskau nach Nowosibirsk und Sankt Petersburg nach Wladiwostok. Gleichzeitig verzeichnen lokale Bewegungen unter 100 km ein robustes Wachstum mit einer CAGR von 11,24 %, das voraussichtlich bis 2030 anhalten wird.

Im Moskauer MKAD-Ring und im Herzen von Sankt Petersburg treibt die lokale Dichte die täglichen Fahrzeugumläufe an: 5–6 für Lebensmittel und Elektronik, verglichen mit nur 1,5–2 für den Fernverkehr. Diese Diskrepanz führt zu doppelt so lukrativen Lkw-Gebühren. Während Staugebühren und Letzte-Meile-Bußgelder in großen Bundesstädten 8–12 % der Gewinnmargen aufzehren, orientieren sich Makler zunehmend an Bordsteinmanagement-APIs und Echtzeit-Preislösungen, insbesondere auf Plattformen wie ATI.SU. Der Druck zur 24-Stunden-Erfüllung erfordert agiles Trägermanagement und den Aufbau von Mikro-Hub-Netzwerken in dicht besiedelten Gebieten.

Nach Geschäftsmodell: Plattformmakler nutzen Netzwerkeffekte

Der Bruttotransaktionswert der digitalen Frachtmaklerei wird bis 2031 voraussichtlich mit einer CAGR von 24,51 % wachsen und schrittweise Marktanteile für Frachtmaklerdienstleistungen in Russland gewinnen, da mobile Einbindung und sofortige Zahlungsabstimmung zum Standard werden. Traditionelle Akteure behalten durch einen Marktanteil von 84,06 % und Unternehmensportfolios ihre Bestandskundenbasis, sehen sich jedoch einem Talentabfluss zu Technologieunternehmen gegenüber, die Karrierewege in der Datenwissenschaft anbieten.

Eingebettete Kraftstoffkarten- und Mikrokreditprogramme auf führenden Plattformen fördern die Kundenbindung, wobei ATI.SU nach dem T-ID-Rollout im April 2025 über 300.000 verifizierte Transportunternehmen verzeichnet ATI.SU.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Marktplatzerfüllung verändert den Volumenmix

Fertigung und Automobil verankert weiterhin 32,00 % des Marktanteils 2025, doch Importbeschränkungen bei Chips und lokalisierte Lieferketten begrenzen das mittelfristige Momentum. Im starken Kontrast dazu verzeichnet die Marktgröße für Frachtmaklerdienstleistungen in Russland im Bereich E-Commerce und Drittanbieterlogistik-Erfüllung eine CAGR von 17,94 %, gestützt durch ein 45-prozentiges Online-Einzelhandelswachstum im Jahr 2024.

Marktplatz-Direktversandmodelle erfordern Bestandsberührungen in vier bis sechs regionalen Sortierzentren, was die Maklerrechnungen pro Bestellung im Vergleich zu Fabrik-zu-Händler-Bewegungen vervielfacht. Temperaturkontrollierte Lebensmittellieferungen und Spitzen bei Flash-Sale-Elektronikkampagnen treiben die Ad-hoc-Routengebote weiter in die Höhe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundengröße: Kleine und mittlere Unternehmen profitieren von der Demokratisierung durch Plattformen

Großunternehmen entfielen auf 75,13 % des Marktanteils, doch kleine und mittlere Unternehmen übertrafen sie mit einem bemerkenswerten CAGR-Wachstum von 16,58 % bis 2030, dank digitaler Plattformen, die Mindestladungsschwellen abschaffen. Plattformen wie ATI.SU, die automatische Bewertungsmaschinen nutzen, erstellen Angebote für Ladungen kleiner und mittlerer Unternehmen in unter 60 Sekunden. Diese Innovation überspringt manuelle Bonitätsprüfungen und ermöglicht es regionalen Bäckereien und Exporteuren, Sendungen neben großen Einzelhändlern zu buchen.

Während die Sendungswerte kleiner und mittlerer Unternehmen im Allgemeinen niedriger sind, betragen ihre Inkassozyklen im Durchschnitt nur 7 Tage, verglichen mit über 24 Tagen bei Konzernen. Dieser schnellere Umsatz hilft, den Makler-Cashflow zu stabilisieren, insbesondere bei Spotpreisschwankungen. Plattformen, die Teilladungsvolumina im Fernen Osten und im Nordkaukasus erschließen, verzeichneten ein Wachstum von 65–68 %. Hier sind Funktionen wie eingebettete Finanzierung und Echtzeit-Tracking entscheidend geworden, insbesondere für kleinere Verlader.

Geografische Analyse

Das europäische Russland bleibt der Volumenmittelpunkt, doch die Sättigung begrenzt sein Fünfjahreswachstum auf mittlere einstellige Werte. Der Ferne Osten nutzt gebundene Terminals und die chinesische Ursprungsnachfrage und verzeichnet zweistellige Zuwächse trotz episodischer Zollbeschlagnahmungen von Dual-Use-Fracht. Sibiriens Holz- und Mineralströme schwenken nach Süden in Richtung INSTC-Depots und leiten den Fluss von überlasteten baltischen Ausgängen weg.

Ausbauten des Nord-Süd-Korridors rund um Machatschkala und Derbent verkürzten die Transitzeiten in Pilotkonvois um 18 % und belebten kaspische Ro-Ro-Routen, die seit 2010 vernachlässigt wurden. Gleichzeitig entstehen durch ein E-Commerce-Bestellwachstum von 65–68 % im Nordkaukasus Mikro-Erfüllungsdepots, die Nächste-Tag-Lkw-Zubringerverkehr in Städte in Dagestan und Tschetschenien speisen.

Die Marktgröße für Frachtmaklerdienstleistungen in Russland profitiert, da die Maklerdurchdringung in bisher unterversorgten Regionen zunimmt; Makler übertragen urbane Plattformmodelle auf kleinere Städte wie Wladikawkas und Chabarowsk und erweitern so die adressierbare Verläderbasis.

Wettbewerbslandschaft

In den Jahren 2025–2026 tendiert der russische Markt für Frachtmaklerei zunehmend zur Plattformdominanz. Jüngste Marktanalysen aus dem Jahr 2025 heben eine ausgeprägte Konzentration im digitalen Segment hervor. Hier beherrschen die fünf führenden Plattformen beeindruckende 95 % des Segmentvolumens, wobei digitale Neueinsteiger traditionelle Makler beim Wachstum übertreffen. ATI.SU stärkt seinen Wettbewerbsvorteil durch API-Konnektivität, verbesserte GPS-Meilenstein-Sichtbarkeit und bankintegrierte Zahlungssysteme. Gleichzeitig erheben GIS EPD und das neu eingeführte GosLog-Regime die elektronische Dokumentation von einem bloßen Differenzierungsmerkmal zu einer grundlegenden Anforderung.

Furas Übernahme von НТК im Jahr 2024 bleibt im Jahr 2025 hochrelevant. Dieser Schritt erweiterte nicht nur die verifizierte Trägerbasis auf rund 200.000, sondern stärkte auch die Skaleneffekte und spiegelt die Konsolidierungstrends wider, die den Markt derzeit prägen. Traditionelle Akteure wie Delovye Linii schwenken auf ein Hybridmodell um. Ihre mobile App und Teilladungs-Tools aus dem Jahr 2025 veranschaulichen, wie etablierte Betreiber Self-Service-Buchung, Tracking und multimodale Funktionen nutzen, um kleine und mittlere Unternehmenskunden zu halten.

Während Trägeraustritte und eine schrumpfende Flotte Asset-leichte Makler bei der Sicherung von Spotkapazitäten begünstigen, erhöhen regulatorische Änderungen im Jahr 2026 die Kosten im Zusammenhang mit Compliance, IT-Integration und Datenspeicherung. Dieser Kostenanstieg stellt kleinere Portale ohne Skalierungsvorteil vor Herausforderungen. In der aktuellen Landschaft haben Cyber-Resilienz, Sanktionsprüfung und sichere digitale Zahlungsprozesse in Ausschreibungsbewertungen an Bedeutung gewonnen. Diese Verschiebung unterstreicht die enge Integration des Marktes mit elektronischen Aufzeichnungen, zentralisierter Aufsicht und kohärenten Abrechnungssystemen.

Branchenführer im Bereich Frachtmaklerdienstleistungen in Russland

Delovye Linii

CDEK Logistics

VTN (Vneshtrans)

ATI.SU

Transit LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Delovye Linii startete eine neue Lufttransportabteilung in Irkutsk und nutzte damit die Chance, die sich durch einen Nachfrageanstieg in Sibirien und dem Fernen Osten ergab, wo die Luftfrachtvolumina um über 100 % im Jahresvergleich in die Höhe geschossen waren.

- Januar 2026: Delovye Linii stellte eine neue Expressroute für konsolidierte Teilladungsfracht aus China vor und verkürzte die Lieferzeiten nach Russland von den bisherigen 35–40 Tagen auf schnelle 10–17 Tage. Dieser Service eliminiert Zwischenumschlag, reduziert Verzögerungen und Risiken und bearbeitet Sendungen von 1 kg bis 15 Tonnen mit durchgängiger Logistikunterstützung.

- April 2025: FESCO und der Freie Handelshafen Xi'an eröffneten einen gebundenen Hub in Sabaikalsk im Wert von 40 Millionen EUR (47,05 Millionen USD) mit 80.000 m² Lagerfläche und einem privaten 3-gleisigen Bahnanschluss.

- Februar 2025: ATI.SU eröffnete eine Integrationseinheit, die Plug-and-Play-1C-Module und maßgeschneiderte API-Pakete für Verlader anbietet, die eine berührungslose Ausschreibungsautomatisierung anstreben.

Berichtsumfang für den Markt für Frachtmaklerdienstleistungen in Russland

| Komplettladung |

| Teilladung |

| Sonstige |

| Trockenkoffer |

| Kühlfahrzeug |

| Tieflader / Stufendeck |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelle Frachtmaklerei |

| Asset-basierte Frachtmaklerei |

| Agenturmodell-Frachtmaklerei |

| Digitale Frachtmaklerei |

| Fertigung und Automobil |

| Bau und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel/Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Drittanbieterlogistik-Erfüllung |

| Sonstige |

| Großunternehmen als Verlader (mehr als 100 Mio. USD) |

| Mittelständische Verlader (10–100 Mio. USD) |

| Kleinunternehmen (weniger als 10 Mio. USD) |

| Nach Dienstleistung | Komplettladung |

| Teilladung | |

| Sonstige | |

| Nach Ausrüstungs-/Aufliegertyp | Trockenkoffer |

| Kühlfahrzeug | |

| Tieflader / Stufendeck | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerei |

| Asset-basierte Frachtmaklerei | |

| Agenturmodell-Frachtmaklerei | |

| Digitale Frachtmaklerei | |

| Nach Endverbraucherbranche | Fertigung und Automobil |

| Bau und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel/Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Drittanbieterlogistik-Erfüllung | |

| Sonstige | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als 100 Mio. USD) |

| Mittelständische Verlader (10–100 Mio. USD) | |

| Kleinunternehmen (weniger als 10 Mio. USD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Sektor für Frachtmaklerdienstleistungen in Russland bis 2031 sein?

Es wird prognostiziert, dass er 2,24 Milliarden USD erreichen wird, gegenüber 1,65 Milliarden USD im Jahr 2026.

Welches Segment wächst innerhalb der russischen Frachtmaklerei am schnellsten?

Die digitale Frachtmaklerei expandiert mit einer CAGR von 24,51 %, da automatisierte Preisgestaltung und eingebettete Zahlungen sowohl Transportunternehmen als auch Verlader anziehen.

Warum gewinnen Teilladungsrouten Marktanteile?

Die Marktplatzerfüllung erfordert häufige, kleinere Sendungen, die besser in Teilladungsnetzwerke passen als dedizierte Komplettladungsdienste.

Was treibt die Nachfrage nach Kühlaufliegern in Russland an?

Das Wachstum bei Agrarexporten und Pharma-Kühlkettenvorschriften treibt den Bedarf an Kühlkapazitäten an, der jährlich um 8,88 % wächst.

Wie beeinflussen Sanktionen die Zahlungspraktiken?

Exporteure und Makler verlassen sich zunehmend auf inländische Banken und alternative Abrechnungskanäle, um eingeschränkte ausländische Systeme zu umgehen, was Komplexität hinzufügt, aber den Fluss aufrechterhält.

Seite zuletzt aktualisiert am: