Tamaño y Participación del Mercado de EPC de Energía en Rumanía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

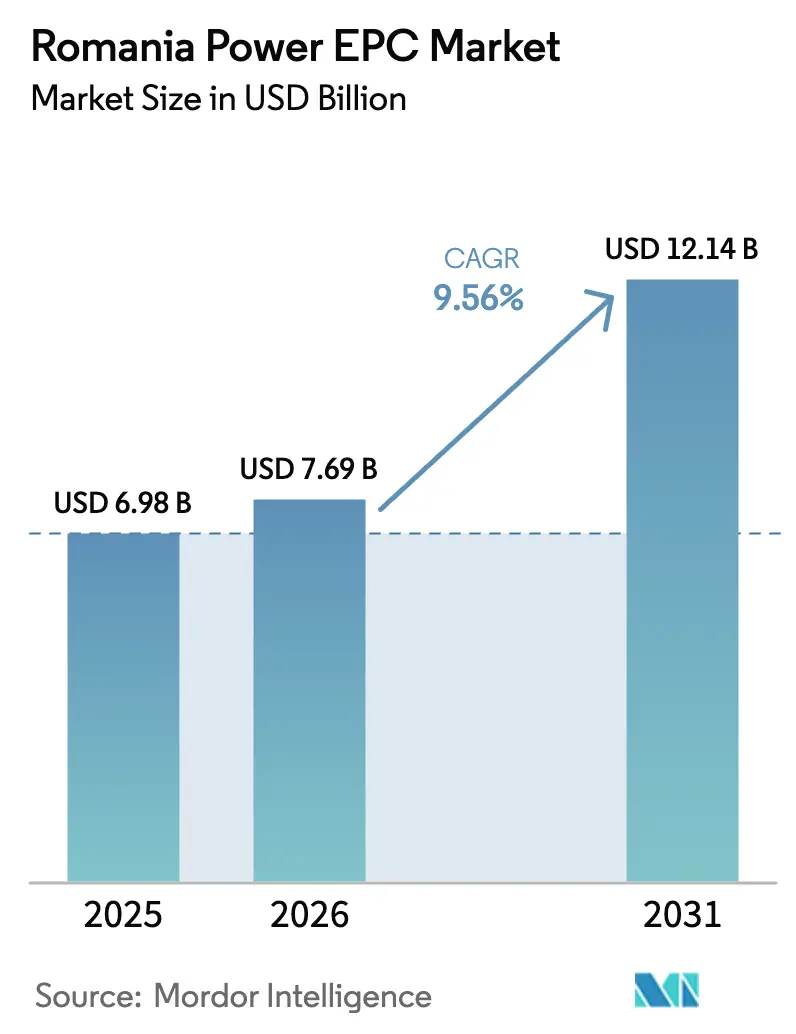

| Tamaño del mercado en el año base (2025) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.56% CAGR |

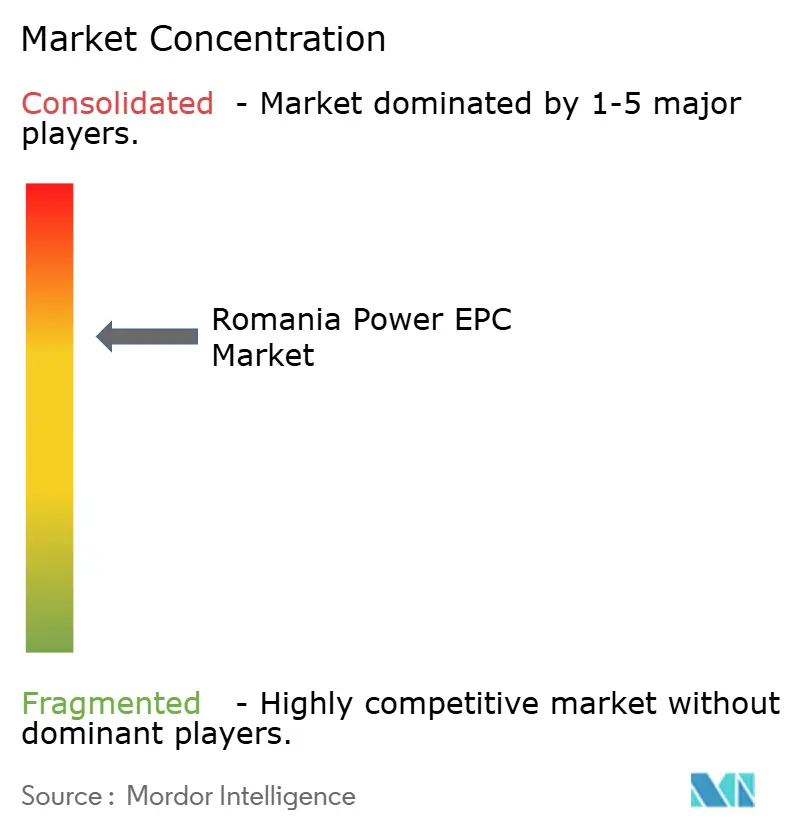

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en Rumanía por Mordor Intelligence

El tamaño del Mercado de EPC de Energía en Rumanía fue valorado en USD 6.980 millones en 2025 y se estima que crecerá desde USD 7.690 millones en 2026 hasta alcanzar USD 12.140 millones en 2031, a una CAGR del 9,56% durante el período de pronóstico (2026-2031).

El ciclo alcista está impulsado por una cartera de Contratos por Diferencia (CfD) de 4,2 GW, el retiro acelerado de unidades de carbón y programas de modernización de la red financiados conjuntamente por la Unión Europea y prestamistas multilaterales. El impulso inversor se ve reforzado por la concesión de licencias para energía eólica marina, subsidios para energía solar residencial en tejados y un régimen de comercio bilateral liberalizado que desbloquea los acuerdos de compra de energía corporativos (PPA). La competencia se intensifica a medida que los grandes contratistas EPC griegos, austriacos y alemanes compiten con los operadores históricos de propiedad estatal por contratos llave en mano, mientras que los integradores locales explotan nichos de generación distribuida. Las condiciones de financiación continúan mejorando; la deuda de proyecto por debajo del 5% es ahora estándar para las energías renovables respaldadas por CfD, lo que apoya la visibilidad del flujo de caja y amplía la capacidad direccionable en eólica, solar, gas y almacenamiento.

Conclusiones Clave del Informe

- El mercado de EPC de energía de Rumanía está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía capturó el 64,6% de la cuota de ingresos en 2025, y se proyecta que crecerá a una CAGR del 10,15% hasta 2031.

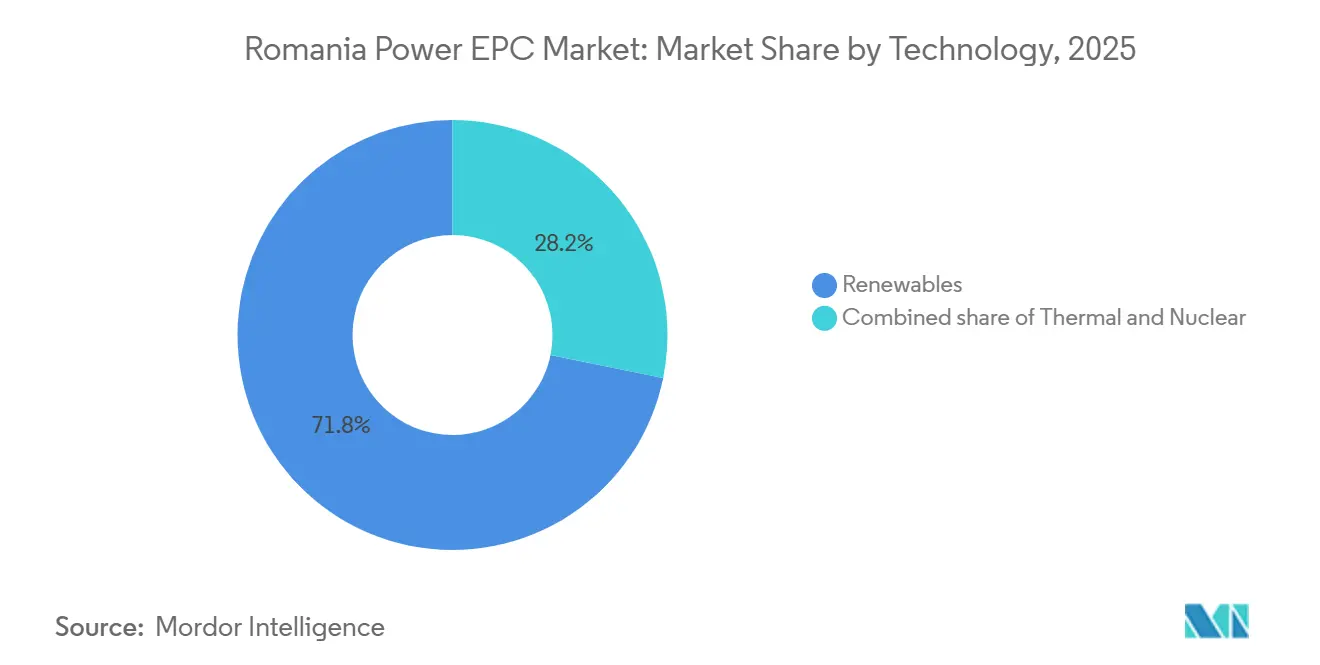

- Por tecnología, las renovables lideraron con una participación del 71,8% del mercado de EPC de generación de energía de Rumanía en 2025 y avanzan a una CAGR del 10,7% hasta 2031.

- Por banda de capacidad, el segmento de 100 a 499 MW mantuvo una participación del 65,1% en 2025; se prevé que el segmento de energía distribuida de menos de 100 MW se expanda a una CAGR del 12,1% hasta 2031.

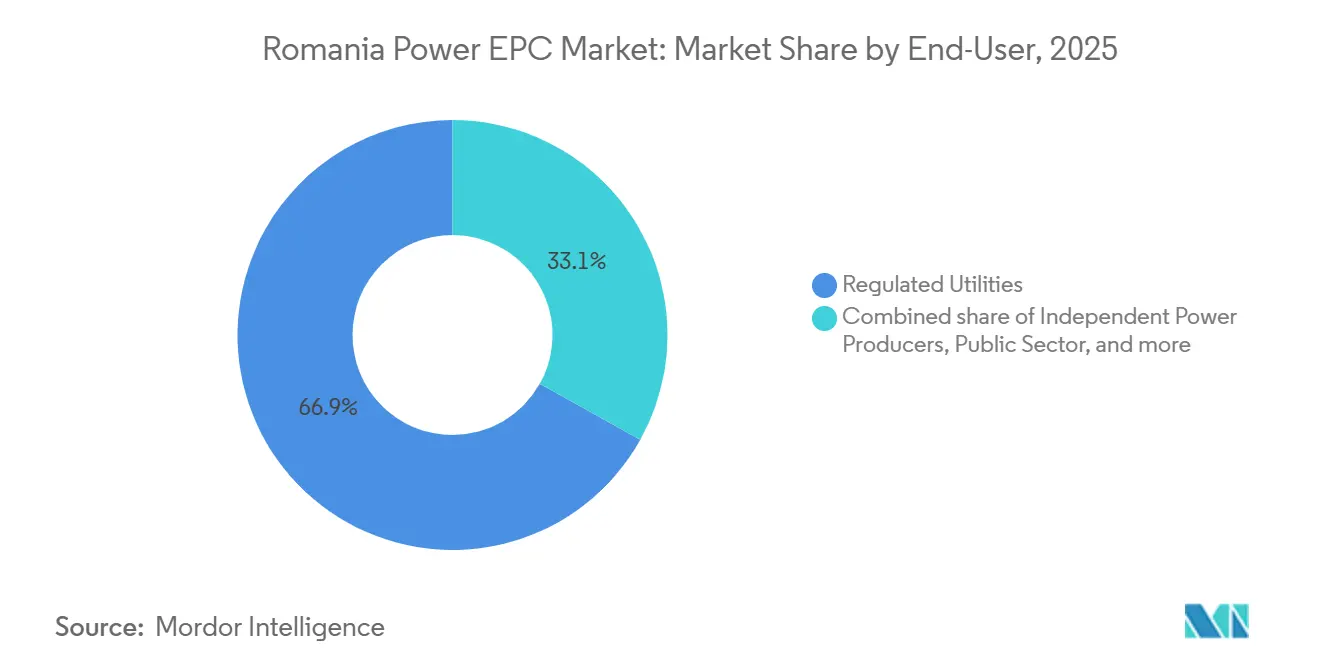

- Por usuario final, las empresas de servicios públicos reguladas representaron el 66,9% de la cuota del mercado de EPC de generación de energía de Rumanía en 2025, mientras que los productores independientes de energía (PIE) registraron la CAGR proyectada más alta del 11,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en Rumanía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquema CfD de 5 GW respaldado por la UE para energía eólica y solar terrestre | +2.8% | Nacional, concentrado en las regiones de Dobrogea, Banat y Oltenia | Mediano plazo (2-4 años) |

| Ola de digitalización de la red financiada por el Fondo de Modernización | +1.5% | Nacional, con corredores prioritarios en Transilvania y Muntenia | Largo plazo (≥4 años) |

| Eliminación acelerada del carbón que impulsa el CAPEX de reemplazo | +2.1% | Cuencas carboníferas de Oltenia y Hunedoara; capacidad de reemplazo dispersa a nivel nacional | Mediano plazo (2-4 años) |

| Programa de renovación de edificios que combina EPC de paneles fotovoltaicos en tejados y HVAC | +0.9% | Centros urbanos (Bucarest, Cluj-Napoca, Timișoara, Iași) y municipios periurbanos | Largo plazo (≥4 años) |

| Marco de energía eólica marina que desbloquea granjas piloto en el Mar Negro | +1.2% | Zona marítima de Constanța, con refuerzo de la red terrestre en Dobrogea | Largo plazo (≥4 años) |

| PPA corporativos en aumento tras la reforma del comercio bilateral | +0.7% | Clústeres industriales en los condados de Prahova, Argeș, Dolj y Timiș | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El Esquema CfD de 5 GW Respaldado por la UE Acelera el Despliegue de Energías Renovables

El mecanismo CfD de Rumanía, capitalizado con EUR 3.000 millones del Fondo de Modernización de la UE, adjudicó 4,2 GW en las subastas de 2024-2025, superando el objetivo original de 3,5 GW. Los precios de ejercicio cayeron a EUR 35/MWh para la energía solar, lo que subraya la deflación en el costo de los módulos y las menores primas de riesgo. El piso de ingresos a 15 años permite a los PIE obtener financiación de proyectos por debajo del 5%, comprimiendo los costos nivelados y agudizando la competitividad frente a las empresas de servicios públicos reguladas. Los primeros en moverse, como Rezolv Energy y Low Carbon, financiaron el parque eólico Vifor de 192 MW bajo estos términos, logrando la operación comercial a finales de 2025. A partir de enero de 2026, las ranuras de conexión a la red por encima de 5 MW se subastan con garantías financieras, filtrando las ofertas especulativas y priorizando los activos listos para ejecutarse.[1]Autoridad Nacional de Regulación de la Energía, "Directrices para la Subasta de Conexión a la Red," anre.ro

La Digitalización de la Red Financiada por el Fondo de Modernización Desbloquea la Capacidad de Alojamiento

El plan 2024-2033 de Transelectrica asigna EUR 56,2 millones para desplegar sistemas solares con almacenamiento en 29 subestaciones, reemplazando grupos electrógenos diésel y habilitando la capacidad de arranque en negro.[2]Transelectrica, "Plan de Desarrollo de la Red a Diez Años 2024-2033," transelectrica.ro Las mejoras complementarias en la distribución incluyen un préstamo de EUR 100 millones del BERD a Rețele Electrice, de propiedad de PPC, para 500.000 contadores inteligentes, y una facilidad de EUR 200 millones del BEI al DEER del Grupo Electrica para la implementación de SCADA, reduciendo las pérdidas técnicas por debajo del 8%. Cuatro nuevos corredores de 400 kV evacuarán la energía eólica marina e integrarán la energía solar adjudicada por CfD, aliviando el vertimiento que actualmente alcanza el 12% en Dobrogea. Los objetivos del gobierno contemplan 2 GW de almacenamiento en baterías para 2026, proporcionando servicios de frecuencia y aplazando USD 300 millones de CAPEX de transmisión.

La Eliminación Acelerada del Carbón Impulsa una Ola de CAPEX de Reemplazo

Rumanía tiene como objetivo retirar 2,25 GW de carbón para 2032; las derogaciones provisionales extienden las unidades clave hasta 2029 por razones de seguridad de la red. La reconversión de CE Oltenia combina 1.325 MW de gas y 690 MW de solar, aunque los retrasos en la programación han desplazado las finalizaciones de gas a 2028. El respaldo de gas también incluye el CCGT de 430 MW Iernut de Romgaz, con un 56% de eficiencia y preparación para la captura de carbono. Los desarrolladores privados están superponiendo renovables y almacenamiento en los emplazamientos de carbón heredados, aprovechando las conexiones a la red existentes mientras absorben la mano de obra desplazada. Las renovaciones de reservas de carbón, ejemplificadas por la reforma de EUR 100 millones de la Unidad 5 de Rovinari, subrayan la urgencia del gas despachable y el almacenamiento a medida que la penetración de las renovables se profundiza.

El Programa de Renovación de Edificios Combina EPC de Paneles Fotovoltaicos en Tejados y HVAC

El esquema Casa Verde Fotovoltaica desembolsó RON 3.000 millones a 87.500 hogares, cubriendo hasta el 90% de los costos de energía solar en tejados, mientras que REPowerEU añadió EUR 1.200 millones para 60.000 sistemas adicionales. La integración de paneles fotovoltaicos con mejoras de HVAC orienta la contratación hacia contratistas con capacidades mecánicas y eléctricas duales, lo que llevó a Simtel Team y Monsson Group a lanzar divisiones residenciales. Los complementos municipales, como el programa de baterías más solar de RON 150 millones de Bucarest, tienen como objetivo cofinanciar 385 MW e inscribir activos en los mercados de respuesta a la demanda. Las asociaciones de formación profesional con Transelectrica y Electrica capacitaron a 2.400 instaladores en 2024, reduciendo la brecha de mano de obra cualificada del 40%. Sin embargo, los retrasos en los permisos rurales de hasta 12 meses empujan a los hogares hacia sistemas fuera de la red que eluden los canales EPC convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella crónicos en la conexión a la red y riesgo de vertimiento | -1.4% | Zonas ricas en renovables de Dobrogea, Banat y Oltenia | Mediano plazo (2-4 años) |

| Revisión de IED ≥ EUR 2 millones que retrasa la adjudicación de contratos EPC extranjeros | -0.8% | Nacional, con impacto desproporcionado en inversores chinos, rusos y de Oriente Medio | Corto plazo (≤2 años) |

| Escasez nacional de mano de obra cualificada en proyectos de alta tensión | -0.6% | Nacional, aguda en los corredores de transmisión de Transilvania y Muntenia | Largo plazo (≥4 años) |

| Escalada de garantías de desempeño que comprime los flujos de caja de las PYME | -0.5% | Nacional, concentrado entre contratistas con ingresos anuales inferiores a EUR 10 millones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en la Conexión a la Red y el Riesgo de Vertimiento Comprimen los Rendimientos

La capacidad de alojamiento en Dobrogea está saturada, lo que obliga a verter hasta el 12% de la producción eólica y retrasa las aprobaciones para el tramo CfD de 2,75 GW hasta 24 meses. A partir de 2026, las ampliaciones de 400 kV y una cola basada en garantías financieras intentan priorizar los proyectos, pero el capital de los desarrolladores permanece bloqueado hasta 18 meses. El almacenamiento en baterías ofrece una cobertura: Nova Power & Gas puso en servicio un sistema independiente de 200 MW/400 MWh en diciembre de 2025, captando ingresos por frecuencia que compensan el vertimiento. Los objetivos nacionales de almacenamiento de 2 GW para 2026 podrían aplazar USD 300 millones en mejoras de transmisión, pero los estudios de conexión en media tensión en Brăila y Constanța aún enfrentan retrasos de 9 a 12 meses.

La Revisión de IED por Encima de EUR 2 Millones Retrasa la Adjudicación de Contratos EPC Extranjeros

El filtro de IED de Rumanía somete a los inversores no pertenecientes a la UE a una revisión de 45 días, ampliable a 90 días, retrasando el cierre financiero entre cuatro y seis meses. Mytilineos experimentó un retraso de cuatro meses en la adquisición de una cartera de proyectos de 2 GW en 2024, desplazando las fechas de inicio de operación comercial a 2027. Los proveedores chinos JinkoSolar y Trina Solar ahora envían paquetes exclusivamente de equipos por debajo del umbral, cediendo el margen EPC a las empresas locales. El debate político para elevar el límite a EUR 5 millones carece de un calendario definitivo, manteniendo las carteras de operaciones vulnerables a la demora administrativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Renovables Amplían su Ventaja a Medida que se Alivian los Cuellos de Botella en la Red

Las renovables se apoderaron del 71,8% del mercado de EPC de generación de energía de Rumanía en 2025 y se prevé que crezcan a una CAGR del 10,7% hasta 2031, ancladas por la cartera CfD de 4,2 GW. La eólica sigue siendo dominante con 3 GW instalados, pero la solar se acerca rápidamente a medida que el complejo Brazi de OMV Petrom añade 400 MW y la cartera de 690 MW de CE Oltenia avanza hacia la fecha de inicio de operación comercial en 2026. La energía eólica marina podría inyectar entre 3 y 7 GW para 2035 bajo el nuevo marco del Mar Negro, eclipsando las capacidades de carbón heredadas y reformando los patrones de despacho. Los CCGT de gas, como la planta Iernut de 430 MW de Romgaz, proporcionan flexibilidad de mérito medio, mientras que la nuclear se mantiene como ancla de carga base de 1,4 GW a través de la reforma de EUR 1.900 millones de la Unidad 1 de Cernavodă. La industria de EPC de energía de Rumanía está, por tanto, pivotando hacia carteras integradas de renovables y almacenamiento que minimizan el vertimiento y monetizan los servicios auxiliares.

Por Banda de Capacidad: La Energía Distribuida Crece con Fuerza ante la Demanda Corporativa

El segmento de 100 a 499 MW mantuvo una participación del 65,1% en 2025, reflejando parques eólicos y solares a escala de servicios públicos vinculados a adjudicaciones CfD.[3]Vestas, "Comunicado de Prensa del Proyecto Vifor de Rezolv Energy," vestas.com Sin embargo, los activos de menos de 100 MW están creciendo a una CAGR del 12,1% a medida que los industriales despliegan energía solar cautiva para asegurar tarifas por debajo de EUR 40/MWh; la instalación de 36 MW de Automobile Dacia en Mioveni ejemplifica esta tendencia.[4]Renault Group, "Puesta en Servicio del Parque Solar Dacia Mioveni," renaultgroup.com Los proyectos híbridos que co-ubican 50 MW eólicos, 35 MW solares y 24 MWh de baterías destacan las normas de diseño en evolución orientadas al arbitraje en los mercados de día siguiente y de balance. La capacidad por encima de 500 MW reaparecerá una vez que la energía eólica marina del Mar Negro entre en ejecución, incorporando enlaces de corriente continua de alta tensión en la hoja de ruta del mercado de EPC de generación de energía de Rumanía.

Por Usuario Final: Los PIE Ganan Terreno en Medio del Auge de los PPA

Las empresas de servicios públicos reguladas controlaron el 66,9% del tamaño del mercado de EPC de generación de energía de Rumanía en 2025, lideradas por Transelectrica, Hidroelectrica y Nuclearelectrica. Sin embargo, los PIE se están expandiendo a una CAGR del 11,3%, aprovechando la visibilidad del flujo de caja de los CfD y los PPA corporativos para financiar carteras de más de 3,4 GW. Los compradores industriales adoptan la autogeneración y los PPA virtuales, lo que lleva a las empresas de servicios públicos a invertir en servicios de red y márgenes de reserva en lugar de generación pura.

Análisis Geográfico

Dobrogea, Banat y Oltenia dominan la asignación de proyectos, absorbiendo la mayor parte de las adjudicaciones CfD de 4,2 GW debido a sus superiores recursos eólicos y solares. Dobrogea ya alberga 3 GW de energía eólica terrestre y está destinada a 4,9 GW de capacidad marina; la mejora de 400 kV Constanța Nord–Medgidia Sud, prevista para 2029, reducirá las pérdidas que actualmente alcanzan el 12%. Oltenia pivota del carbón al gas y la solar, con la cartera fotovoltaica de 690 MW de CE Oltenia y el CCGT Iernut de 430 MW de Romgaz previstos para su finalización entre 2026 y 2028. Banat y Transilvania son imanes para la energía cautiva industrial; el centro Brazi de OMV Petrom en Prahova abastece a los clústeres de automoción y petroquímica.

Los centros urbanos, Bucarest, Cluj-Napoca, Timișoara e Iași, se benefician de los subsidios para energía solar en tejados y los esquemas municipales de baterías que aplazan las mejoras de distribución. Muntenia y Moldova lideran en densidad de contadores inteligentes a medida que Rețele Electrice, de propiedad de PPC, despliega 1,7 millones de contadores, mientras que DEER refuerza las líneas de media tensión en 42 condados con el respaldo del BEI. La zona marina del Mar Negro promete creación de empleo a largo plazo, revitalización portuaria y fabricación de turbinas, condicionada a la implementación oportuna de HVDC y la localización de la cadena de suministro.

A pesar de estas oportunidades, los estudios de conexión en media tensión en Brăila, Constanța y Tulcea enfrentan retrasos de 9 a 12 meses, comprimiendo los rendimientos de los desarrolladores y disuadiendo a los PIE más pequeños. Los incentivos gubernamentales de almacenamiento tienen como objetivo suavizar los perfiles de carga y posponer la costosa expansión de la transmisión, aunque la fricción administrativa persiste en las colas de distribución rural.

Panorama regulatorio

La actividad de EPC de energía en Rumanía se estructura en torno a un mercado eléctrico y un marco de permisos alineados con la UE bajo la Autoridad Nacional Reguladora de Energía (ANRE). ANRE emite las licencias y autorizaciones sectoriales pertinentes conforme a su reglamento de licencias, incluidas las actualizaciones introducidas mediante la Orden ANRE 6/2025. En enero de 2026, la asignación de capacidad de conexión a la red para proyectos superiores a 5 MW pasó a un mecanismo basado en subastas respaldado por garantías financieras, lo que ha reconfigurado la forma en que los promotores obtienen espacios de conexión y secuencian los hitos relacionados con EPC junto con los permisos y la financiación.

ANRE también añadió medidas secundarias en 2026 para operativizar las normas de participación. La Orden ANRE 9/2026 (abril de 2026) estableció normas para que las comunidades de energía renovable participen en los mercados mayoristas y aclaró el uso de almacenamiento, mientras que la Orden ANRE 16/2026 (mayo de 2026) modificó el régimen de licencias y autorizaciones para el sector eléctrico. A nivel estratégico, la Decisión Gubernamental 1491/2024 aprobó la Estrategia Energética de Rumanía 2025-2035 (con una perspectiva hasta 2050), y el marco NECP actualizado mantiene los objetivos de eficiencia energética como elemento central de las inversiones respaldadas por programas que alimentan las licitaciones de EPC de generación y de red.

Panorama Competitivo

El mercado de EPC de energía de Rumanía muestra una concentración moderada: Transelectrica, Hidroelectrica, Nuclearelectrica y CE Oltenia, de propiedad estatal, representan aproximadamente el 40% del CAPEX a través de la contratación cautiva. Los grandes grupos europeos Enel, Siemens, ABB y Schneider Electric controlan alrededor del 25% a través del suministro de tecnología y servicios llave en mano, mientras que los nuevos participantes griegos Mytilineos y PPC Renewables, y los integradores locales Simtel Team y Monsson Group, se reparten la mayor parte del resto. Las empresas estatales se centran en la renovación, la mejora de EUR 188 millones de Vidraru de Hidroelectrica y la reforma de EUR 1.900 millones de Cernavodă de Nuclearelectrica, mientras que los PIE persiguen renovables en nuevos emplazamientos financiadas por CfD y PPA.

El almacenamiento a gran escala señala una oportunidad de espacio en blanco; el sistema de 200 MW/400 MWh de Nova Power & Gas en Cluj establece un referente nacional. La energía eólica marina, liderada por Bluebridge Energy, Parkwind y Ocean Winds, sigue sin consolidarse, lo que ofrece una entrada para contratistas EPC marinos especializados. Los aumentos en los requisitos de fianza al 10-15% aceleran la consolidación, favoreciendo a las empresas con balances sólidos. Los proveedores chinos de módulos pivotan hacia contratos exclusivamente de equipos para eludir los filtros de IED, cediendo el margen EPC a las empresas locales pero manteniendo la cuota de módulos mediante precios competitivos.

La diferenciación tecnológica se está agudizando: Siemens y GE Vernova compiten por los pedidos de turbinas de gas que reemplazan al carbón, mientras que ABB y Schneider Electric despliegan suites de automatización de redes alineadas con el impulso de digitalización de Transelectrica. La fusión de Nuclearelectrica con SNN introduce estándares EPC norteamericanos para la energía nuclear, lo que podría perturbar a los contratistas nucleares europeos establecidos.

Líderes de la Industria de EPC de Energía en Rumanía

Transelectrica SA

Electrica SA (DEER & Sunwind)

Mytilineos SA

Hidroelectrica SA

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El conjunto de ejecución a corto plazo para los contratistas de EPC se está ampliando a medida que las empresas de servicios públicos pasan de las aprobaciones a las licitaciones y adjudicaciones de contratos en energías renovables, almacenamiento y flexibilidad de gas. En mayo de 2026, Hidroelectrica publicó la documentación de licitación para energía solar flotante de aproximadamente 90 MW junto con 200 MW/800 MWh de almacenamiento en baterías en cinco ubicaciones del río Olt Inferior, lo que normalmente favorece a las EPC que pueden agrupar el alcance civil, el trabajo eléctrico y el diseño de interfaz de red en un único plan de entrega. En junio de 2026, Electrica (a través de New Trend Energy) firmó un contrato EPC para el proyecto fotovoltaico Satu Mare 3 de 62,5 MWp, y en julio de 2026 Electrica obtuvo las aprobaciones de red para una cartera de BESS de 700 MWh, reforzando la demanda de diseños listos para almacenamiento y de capacidad de estudios de conexión.

En el lado de la generación, el alcance de EPC se está ampliando más allá de las energías renovables puras hacia capacidad de reemplazo despachable e hibridación orientada a las restricciones de recorte y conexión. La cartera de renovables de Rumanía impulsada por CfD, combinada con el cambio de enero de 2026 hacia la asignación de capacidad de red basada en subastas por encima de 5 MW, está empujando a los promotores hacia ofertas de FV más BESS con vías de acceso a la red más bancables. La ejecución de gas también está generando paquetes de EPC más grandes: Romgaz reiteró la puesta en marcha para finales de 2026 de la planta de 430 MW de Iernut, mientras que las discusiones a nivel gubernamental en febrero de 2026 sobre el proyecto de gas de 1.700 MW de Mintia apuntaron a una puesta en marcha de pruebas en 2026 y un objetivo de fecha de inicio en septiembre de 2026 para la producción de electricidad, respaldando la demanda de servicios de EPC que cubren la puesta en marcha compleja y la sincronización con la red.

Desarrollos recientes del sector

- Junio de 2026: Electrica SA, a través de su filial New Trend Energy, firmó un contrato EPC por un valor de aproximadamente 27,9 millones de EUR para el proyecto fotovoltaico Satu Mare 3 de 62,5 MWp. La adjudicación llevó el activo de la fase de desarrollo a la de construcción y añadió volumen de EPC a corto plazo vinculado a una cartera respaldada por una empresa de servicios públicos.

- Abril de 2026: Transelectrica puso en funcionamiento un nuevo centro de datos para fortalecer la ciberseguridad de la Red Nacional de Transmisión Eléctrica, financiado con 8,44 millones de EUR a través del programa PNRR. El proyecto respalda la digitalización de la red y aumenta los requisitos para la integración segura de datos y comunicaciones en las obras de EPC de transmisión.

- Junio de 2024: Rezolv Energy y Low Carbon, a través de First Look Solutions, realizaron un pedido a Vestas para el proyecto de energía eólica terrestre Vifor de 192 MW en el sureste de Rumanía, incluidas 30 turbinas EnVentus V162-6,2 MW configuradas en modo de 6,4 MW. El pedido subrayó la continua ejecución de paquetes eólicos a escala de servicios públicos y la demanda sostenida de servicios de EPC de balance de planta en las regiones de mayor recurso de Rumanía.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por servicios de ingeniería, adquisición y construcción prestados para la infraestructura eléctrica de Rumanía. Esto incluye tanto instalaciones de generación de energía como proyectos de redes de transmisión y distribución.

Exclusiones de alcance: excluimos las operaciones y el mantenimiento rutinarios, el comercio de electricidad y las ventas puras de equipos que no formen parte de un contrato de proyecto EPC o llave en mano.

Descripción general de la segmentación

- EPC de Generación de Energía

- Por Tecnología

- Térmica

- Nuclear

- Renovables

- Por Banda de Capacidad

- Hasta 100 MW (Recursos Energéticos Distribuidos, microrred)

- 100 a 499 MW

- Por encima de 500 MW

- Por Usuario Final

- Empresas de Servicios Públicos Reguladas

- Productores Independientes de Energía

- Energía Cautiva Industrial

- Sector Público y Empresas de Propiedad Estatal

- Por Tecnología

- EPC de Transmisión y Distribución de Energía (T&D)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a construir la estructura inicial del modelo y a alinear la actividad de proyectos con los indicadores de energía a nivel de Rumanía. Consultamos fuentes públicas como las publicaciones de la Autoridad Nacional Reguladora de Energía (ANRE), las actualizaciones del operador nacional del sistema de transmisión, las series de energía y producción de construcción de Eurostat, y las notas de política energética y financiación de la Comisión Europea, que luego se verificaron cruzándolas con avisos de licitación y anuncios de proyectos.

Para mantener un dimensionamiento realista, también revisamos informes anuales de empresas, presentaciones para inversores y coberturas de prensa fiables para mapear el contenido y los tiempos típicos de los contratos EPC. Cuando estuvieron disponibles, se utilizaron fuentes de suscripción de pago que cubren las finanzas de las empresas y las licitaciones públicas para confirmar, a un nivel general, los patrones de entrada de pedidos y los valores de adjudicación. Las fuentes documentales mencionadas son ilustrativas, y se utilizaron documentos y publicaciones públicas adicionales para aclaración y verificación cruzada.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se contabiliza realmente como ingresos de EPC en Rumanía y cuándo se reconoce a lo largo del cronograma del proyecto. Hablamos con una combinación de proveedores de servicios EPC, promotores, empresas de servicios públicos y socios de ingeniería para confirmar los desgloses típicos de contratos, la proporción de mejoras de red frente a obra nueva, y cómo los retrasos en permisos y financiación desplazan los valores anuales. La cobertura incluyó centros de demanda en toda Rumanía para poder poner a prueba y ajustar los supuestos antes de fijar las cifras finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos ejecutivos: 15% | Asia-Pacífico: 47% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 42% | EMEA: 33% |

| Actores más pequeños: 18% | Gerentes: 43% | América: 20% |

Dimensionamiento y previsión de mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que las incorporaciones de generación nacional y las señales de inversión en red se traducen en un conjunto de demanda de EPC para Rumanía, que luego se divide entre EPC de generación y EPC de transmisión y distribución. Después de este primer análisis, lo corroboramos utilizando aproximaciones selectivas de abajo hacia arriba, incluido el muestreo del capex de proyectos anunciados, la aplicación de la participación típica de EPC en el capex total, y la ejecución de verificaciones de proveedores y canales en los grandes paquetes adjudicados.

Los insumos del modelo incluyen las adiciones de capacidad planificadas por tecnología, las carteras de proyectos de refuerzo de red e interconexión, los valores y tiempos de adjudicación de licitaciones, la proporción típica de alcance de EPC frente al equipo suministrado por el propietario, y el ciclo de construcción promedio por tipo de proyecto. Debido a que el momento de los proyectos es un área de vacío recurrente, utilizamos un análisis de escenarios simple para acotar los retrasos en la puesta en marcha y los cambios en los plazos de adquisición, y luego seleccionamos un caso central basado en el consenso de las entrevistas. Cuando faltaban valores públicos de proyectos, el manejo de vacíos utilizó rangos de referencia de proyectos similares de Rumanía, seguido de ajustes cuando se encontraron nuevas licitaciones o divulgaciones de adjudicación.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes como los patrones anuales de inversión en el sector eléctrico, los principales hitos de mejora de red y el ritmo de adjudicaciones de proyectos renovables y convencionales. Cuando las variaciones parecían inusuales, las revisamos en una segunda pasada, y realizamos llamadas de seguimiento cuando un solo proyecto o una actualización de política podía cambiar materialmente el total anual.

Antes de la aprobación final, el modelo completo y los supuestos pasan por una revisión interna de varios pasos para que la lógica y los cálculos sigan siendo consistentes entre segmentos y años. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como grandes olas de licitaciones, cambios importantes en los permisos, o cambios en la ejecución de programas de financiación. Justo antes de la entrega, un analista realiza una verificación final para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado de EPC de energía de Rumanía de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados pueden diferir porque el alcance no es idéntico y porque el momento de los proyectos se maneja de manera diferente entre fuentes. En EPC, un solo año puede variar significativamente cuando grandes paquetes de red se retrasan, o cuando algunos proyectos de generación alcanzan el cierre financiero y comienzan a contabilizar trabajos de ingeniería y adquisición.

Las ventas de equipos independientes y el mantenimiento rutinario quedan fuera del alcance de Mordor Intelligence aquí, lo que es una de las razones por las que el valor de 2025 puede parecer mayor o menor en comparación con estimaciones que mezclan EPC con un gasto más amplio en construcción de energía o ingresos por equipos. Otras brechas suelen provenir de cómo se divide la generación frente a la T&D, si los proyectos anunciados se cuentan antes de la adjudicación, y si la conversión de divisas utiliza una tasa promedio de un solo año o un enfoque de suavizado multianual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,98 mil millones de USD (2025) | |

| Consultoría Global A | 0,16 mil millones de USD (2024) | Esta cifra parece dimensionar un conjunto de gasto más estrecho, en el que solo se cuentan determinadas líneas de servicio de EPC o un subconjunto de tipos de proyectos, y los grandes paquetes de T&D no se reflejan completamente de la misma manera. |

| Editorial del Sector B | 1,80 mil millones de USD (2026) | Esta estimación está anclada a una ventana base diferente y puede hacer hincapié en la conversión de la cartera futura, por lo que las olas de licitaciones multianuales y los supuestos de calendario pueden desplazar el valor hacia años posteriores en comparación con una perspectiva de reconocimiento de ingresos. |

La dispersión entre las tres cifras se debe principalmente a lo que se incluye como ingresos de EPC y a cómo se mapea el momento de los proyectos en años calendario. Cuando se aplican de manera consistente el mismo alcance y las mismas reglas de calendario, los totales se vuelven más fáciles de reconciliar con la cartera de proyectos visible de Rumanía y las señales de inversión en red.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es la oportunidad de EPC de energía en Rumanía hoy y cuál es su ritmo de crecimiento hasta 2031?

El gasto total en EPC alcanzó USD 7.690 millones en 2026 y se proyecta que ascienda a USD 12.140 millones para 2031, equivalente a una tasa de crecimiento anual compuesta del 9,56%.

¿Qué tipos de proyectos capturan la mayor parte del gasto actual en ingeniería, adquisición y construcción?

Los trabajos de generación de energía representan el 64,6% de la actividad de 2025, liderados por las renovables que ya mantienen una participación del 71,8% y se expanden a una CAGR del 10,7%.

¿Cómo está reformando el esquema de Contratos por Diferencia las decisiones de inversión?

El programa CfD respaldado por la UE ha adjudicado 4,2 GW de capacidad en dos subastas con garantías de ingresos a 15 años; la visibilidad permite a los desarrolladores obtener deuda de proyecto por debajo del 5% y ofertar energía solar tan bajo como EUR 35/MWh, acelerando las carteras de proyectos hasta 2028.

¿Qué papel jugará el almacenamiento en baterías en los próximos cinco años?

Los objetivos del gobierno contemplan 2 GW de almacenamiento en operación para finales de 2026, destacado por el sistema de 200 MW/400 MWh de Nova Power & Gas puesto en servicio en 2025; el almacenamiento genera ingresos por regulación de frecuencia, mitiga el vertimiento y puede aplazar aproximadamente USD 300 millones en mejoras de la red.

¿Qué importancia tienen los proyectos de reemplazo de carbón y gas para mantener la estabilidad de la red?

Rumanía planea retirar 2,25 GW de carbón para 2032; el reemplazo incluye 1.325 MW de capacidad de gas de CE Oltenia y el CCGT Iernut de 430 MW de Romgaz, ambos diseñados para capacidad de arranque rápido y arranque en negro que complementa las renovables intermitentes.

¿Qué obstáculos administrativos o financieros podrían ralentizar la ejecución de proyectos?

Los estudios de conexión a la red pueden extenderse de 9 a 12 meses en zonas de alto recurso, las revisiones de inversión extranjera por encima de EUR 2 millones añaden hasta 90 días, y los bancos ahora exigen fianzas de desempeño del 10-15%, todo lo cual aumenta las necesidades de capital de trabajo y alarga los calendarios de construcción.

Última actualización de la página el: