Tamaño y Participación del Mercado de Recubrimientos Curables por Radiación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

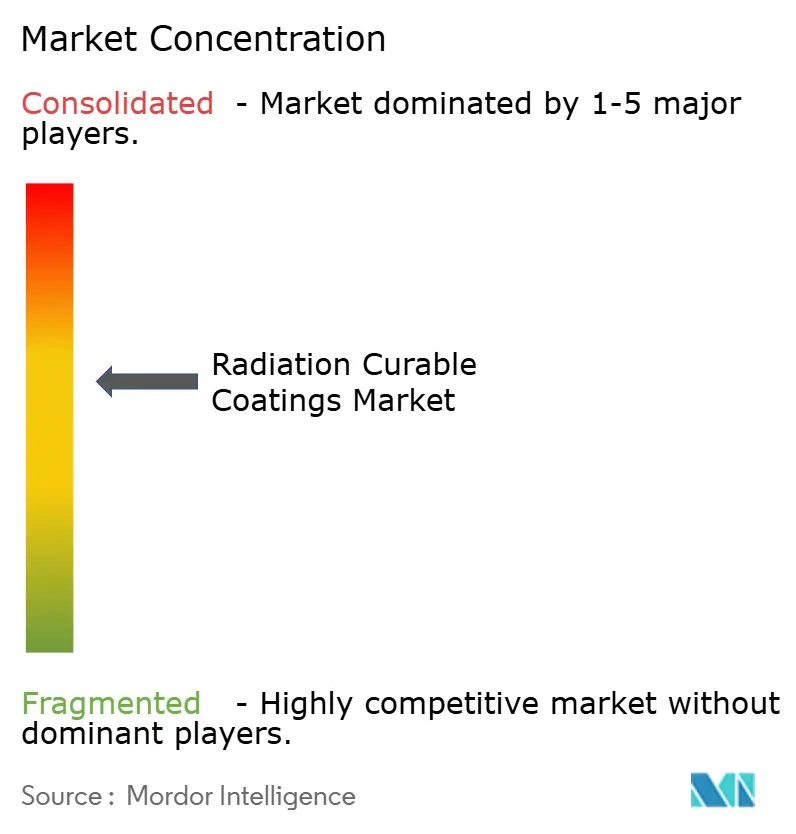

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Curables por Radiación por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Recubrimientos Curables por Radiación se expanda desde USD 7,60 mil millones en 2025 y USD 7,99 mil millones en 2026 hasta USD 10,36 mil millones en 2031, registrando una CAGR del 5,34% entre 2026 y 2031. La creciente presión regulatoria sobre las emisiones de compuestos orgánicos volátiles (COV), la acelerada sustitución de lámparas de mercurio por matrices LED y los continuos avances en las químicas de oligómeros y fotoiniciadores sustentan este crecimiento. El aumento de las inversiones de capital en líneas de envasado de alto rendimiento, mobiliario y automoción refuerza la demanda, mientras que el ahorro energético de los sistemas LED-UV en comparación con las lámparas de mercurio impulsa la competitividad en costos. Asia-Pacífico domina las adiciones de capacidad porque China, India y Vietnam están ampliando la producción de mobiliario y suelos orientada a la exportación, mientras que el crecimiento en América del Norte y Europa depende de la adopción de curado LED en línea por parte de los fabricantes de equipos originales (OEM) del sector automotriz.

Conclusiones Clave del Informe

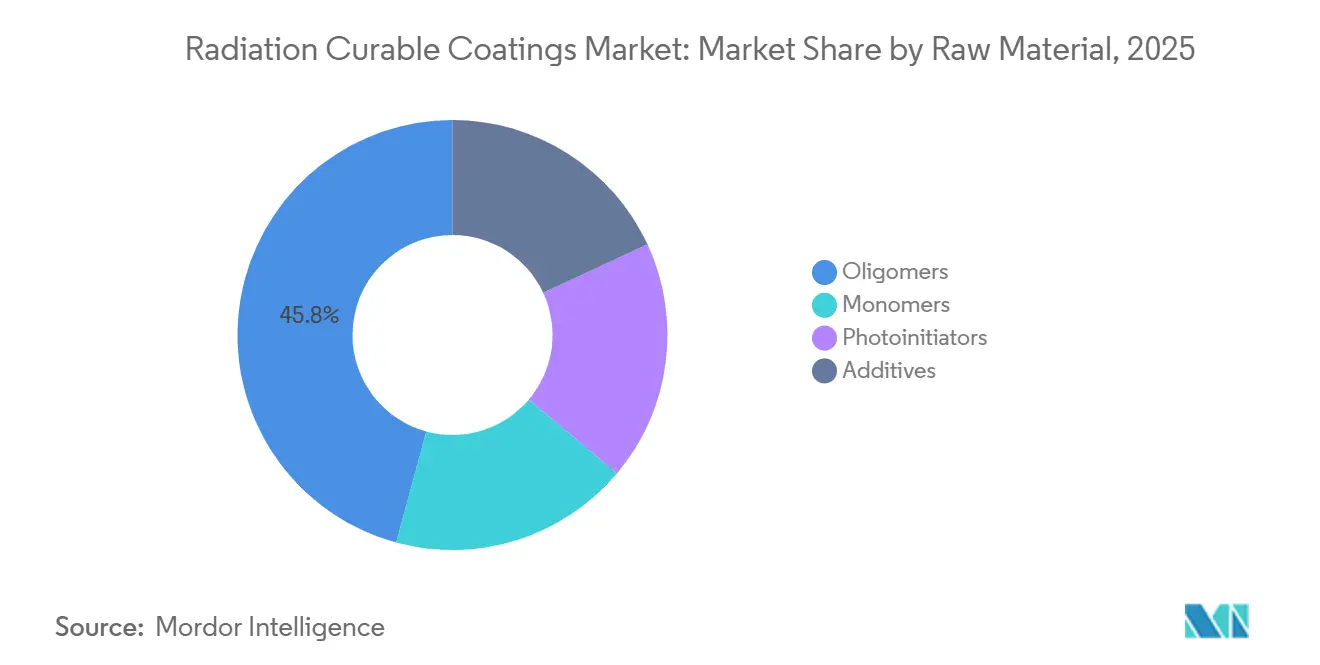

- Por materia prima, los oligómeros controlaron el 45,79% de la participación del mercado de recubrimientos curables por radiación en 2025, mientras que los fotoiniciadores están preparados para crecer a una CAGR del 6,89% hasta 2031.

- Por tecnología de curado, los sistemas de lámpara UV representaron el 69,71% del tamaño del mercado de recubrimientos curables por radiación en 2025; se espera que el curado por haz de electrones se expanda a una CAGR del 7,12% hasta 2031.

- Por química de resinas, los acrilatos de epoxi capturaron el 30,50% de la participación del tamaño del mercado de recubrimientos curables por radiación en 2025, mientras que los acrilatos de uretano superarán a los demás con una CAGR del 6,35% hasta 2031.

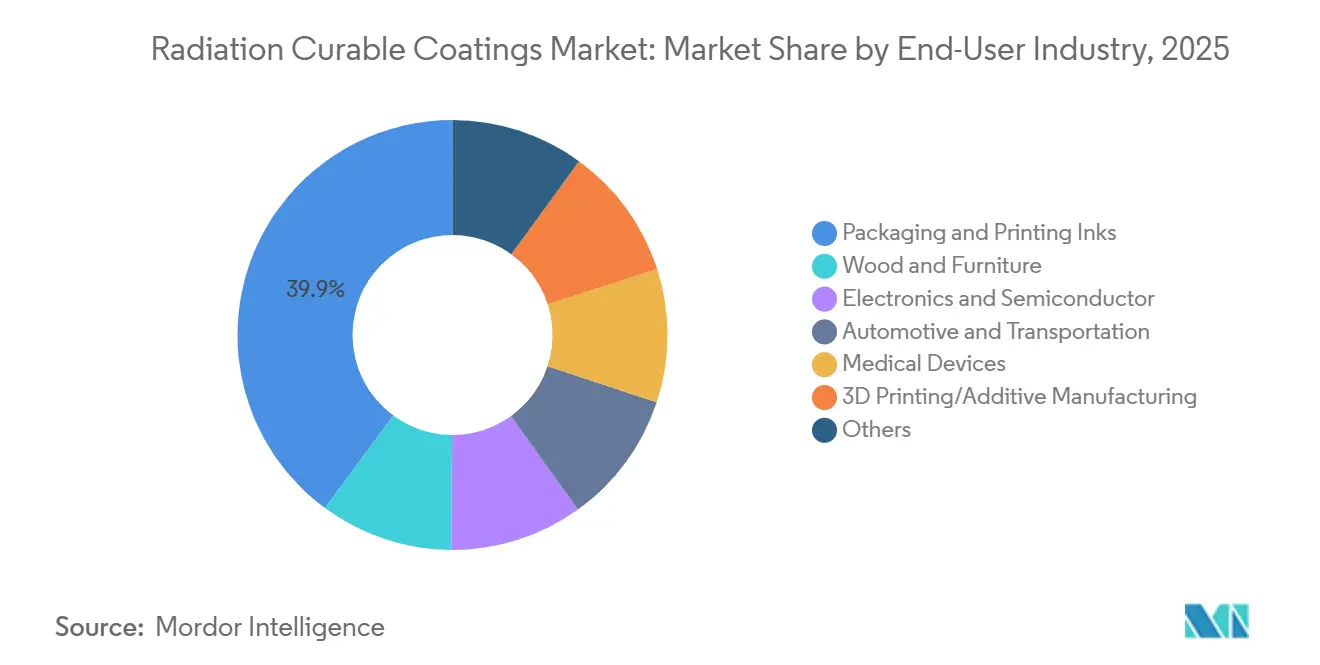

- Por industria de usuario final, las tintas de impresión y envasado lideraron con una participación del 39,90% en 2025; la impresión 3D y la fabricación aditiva deberían acelerarse a una CAGR del 6,25% hasta 2031.

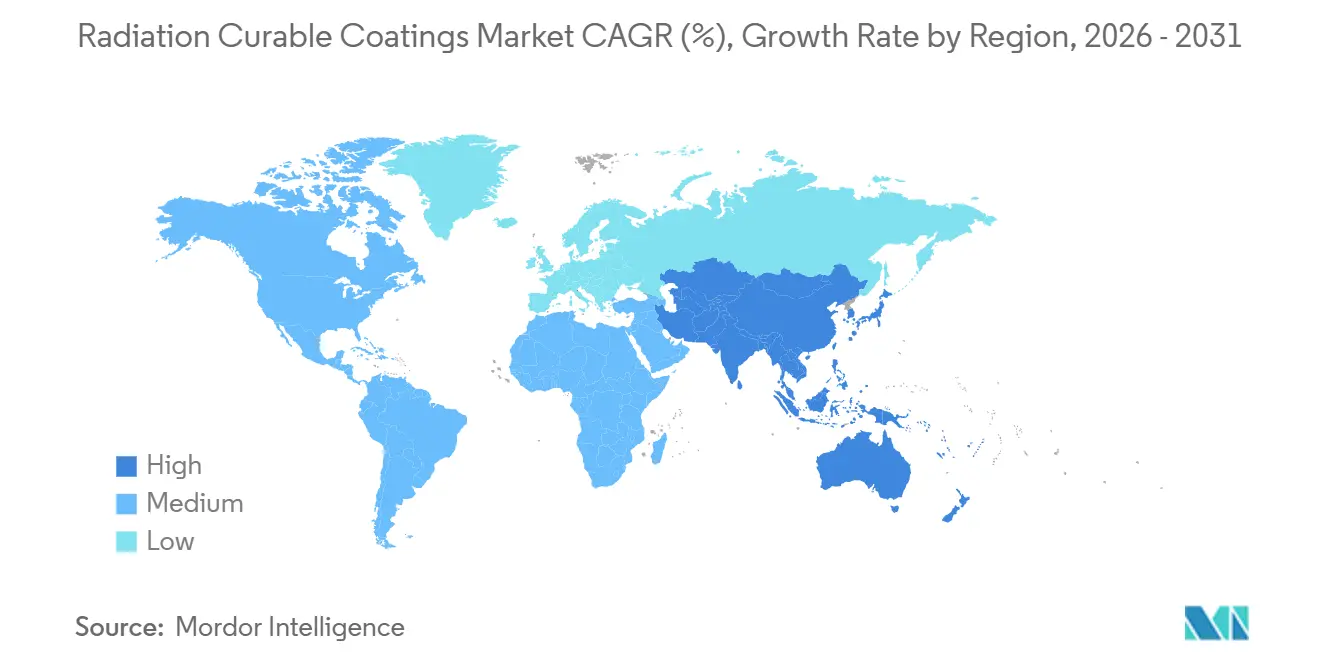

- Por geografía, Asia-Pacífico mantuvo el 41,26% de los ingresos de 2025 y se prevé que registre una CAGR del 6,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Curables por Radiación

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El endurecimiento de las regulaciones sobre COV y la neutralidad de carbono acelera la adopción de UV/EB sin disolventes | +1.8% | Global, con mayor aplicación en la UE, China y algunos estados de EE. UU. (California, Nueva York) | Mediano plazo (2-4 años) |

| Demanda de líneas de envasado de alto rendimiento e impresión digital | +1.5% | Global, concentrada en centros de envasado flexible de Asia-Pacífico y la impresión de etiquetas en América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento en recubrimientos conformales para dispositivos electrónicos ultradelgados y ponibles | +0.9% | Núcleo de APAC (China, Corea del Sur, Taiwán), con extensión hacia la electrónica automotriz de América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de la capacidad de fabricación de mobiliario y suelos en Asia-Pacífico | +1.2% | China, India, Vietnam, Indonesia; impacto secundario en los corredores de exportación del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Transición de los OEM al curado LED-UV en línea para piezas de interiores automotrices | +0.7% | América del Norte, Europa, China (clústeres de producción de vehículos eléctricos en Shanghái, Guangzhou, Stuttgart, Detroit) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Regulaciones sobre COV y la Neutralidad de Carbono Acelera la Adopción de UV/EB sin Disolventes

A partir de junio de 2026, las normas GB 30981 de China limitarán los COV de los recubrimientos a niveles específicos. Estas normas también eliminarán progresivamente los sistemas de poliuretano y alquídico en base disolvente en los sectores industrial de madera y metal. Al mismo tiempo, la Unión Europea, en virtud del Anexo XVII del REACH, está imponiendo restricciones sobre la dimetilacetamida y la N-etil-2-pirrolidona[1]"Restricciones de Disolventes del Anexo XVII del REACH," Agencia Europea de Sustancias y Mezclas Químicas, echa.europa.eu. Esta medida está orientando a las industrias hacia las químicas UV y de haz de electrones (EB) al 100% de sólidos, con un plazo de cumplimiento fijado para diciembre de 2026. Mientras tanto, el Distrito de Gestión de la Calidad del Aire de la Costa Sur de California ya ha implementado límites más estrictos que las próximas regulaciones federales de EE. UU., lo que impulsa a los convertidores a considerar alternativas curables por radiación. Además, las instalaciones LED-UV están demostrando ser un factor transformador, ofreciendo ahorros energéticos significativos en comparación con las lámparas de mercurio tradicionales. Esto no solo permite recuperar la inversión en un período corto, sino que también ayuda a los aplicadores de recubrimientos a reducir las emisiones de Alcance 2 como parte de los esfuerzos más amplios de descarbonización corporativa.

Demanda de Líneas de Envasado de Alto Rendimiento e Impresión Digital

Las velocidades de las líneas de envasado flexible ahora superan los 300 m/min con adhesivos laminadores UV-LED como la serie Loctite 2025 de Henkel, eliminando el tiempo de permanencia en hornos térmicos y permitiendo ciclos de pedido a envío de 24 horas. Las prensas digitales como la Indigo 25K de HP integran tintas UV de curado instantáneo, reduciendo las ventanas de producción para campañas personalizadas y lotes pequeños. El cumplimiento del contacto con alimentos sigue siendo crucial: la Asociación Europea de Tintas de Impresión revisó su lista positiva de fotoiniciadores en 2025, orientando a los formuladores hacia iniciadores poliméricos de alto peso molecular que permanecen inmovilizados en las películas curadas[2]"Lista de Idoneidad de Fotoiniciadores," EuPIA, eupia.org . Los convertidores que dominan los sistemas de baja migración aseguran contratos premium de productos lácteos y confitería regidos por la Ordenanza Suiza SR 817.023.21 y el 21 CFR 175.300 de la FDA de EE. UU.

Crecimiento en Recubrimientos Conformales para Dispositivos Electrónicos Ultradelgados y Ponibles

La norma IPC-CC-830C ahora cubre acrílicos curables por UV calificados para recubrimientos de menos de 25 µm que superan pruebas de niebla salina y dieléctricas en placas de circuito impreso de alta densidad. Dow introdujo híbridos de silicona-acrilato curables por UV en 2025 que mantienen la flexibilidad en ciclos térmicos de −40 °C a 125 °C exigidos por los inversores de vehículos eléctricos. Las formulaciones sin COV evitan la desgasificación que puede degradar las pantallas OLED y las celdas de polímero de litio, un imperativo para los dispositivos ponibles que se someten a evaluación de biocompatibilidad según la norma ISO 10993.

Rápida Expansión de la Capacidad de Fabricación de Mobiliario y Suelos en Asia-Pacífico

En 2024, China puso en marcha un número significativo de unidades de mobiliario de madera. En particular, la mayoría de sus líneas de suelos laminados han adoptado recubrimientos UV, garantizando el cumplimiento de las normas de formaldehído GB 18580. Mientras tanto, en India, los fabricantes de Gujarat y Maharashtra están reconvirtiendo las líneas de disolventes con tecnología UV. Esta medida responde a los minoristas europeos que priorizan el cumplimiento del REACH. Tales iniciativas impulsan el mercado doméstico de mobiliario de India, proyectado para alcanzar una valoración sustancial en 2030. En Vietnam, la nación exportó una cantidad considerable de mobiliario en 2024. Para satisfacer la demanda del mercado estadounidense de estética de alto brillo, Vietnam está aprovechando la tecnología UV. Esto garantiza el cumplimiento de los límites de COV de la Junta de Recursos del Aire de California.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de oligómeros y fotoiniciadores especializados | -0.8% | Global, agudo en segmentos sensibles al precio (mobiliario, industrial general) y mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de suministro tras la reclasificación de los óxidos de acil-fosfina por el REACH de la UE | -0.6% | Europa, América del Norte; impacto secundario en Asia-Pacífico a través de cadenas de suministro multinacionales | Mediano plazo (2-4 años) |

| Sensibilidad térmica de los sustratos de envasado biobasados emergentes | -0.3% | Europa, América del Norte (mandatos de envasado sostenible); impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Oligómeros y Fotoiniciadores Especializados

Los oligómeros de acrilato de uretano tienen un precio más elevado en comparación con los alquídicos de uso general. Mientras tanto, los fotoiniciadores de bis-acil-fosfina-óxido tienen un precio superior, y los grados poliméricos de baja migración son los más costosos. En el segundo trimestre de 2025, los precios del ácido acrílico como materia prima se dispararon debido a interrupciones en China, presionando a los convertidores que no podían cubrirse ante los riesgos de materias primas. Proveedores como BASF y Allnex, al estar integrados verticalmente, mitigan esta volatilidad al ser propietarios de precursores como el ácido acrílico o el isocianato. En contraste, los formuladores independientes frecuentemente se enfrentan a la erosión de márgenes.

Escasez de Suministro tras la Reclasificación de los Óxidos de Acil-Fosfina por el REACH de la UE

En 2023, el óxido de trifenilfosfina fue elevado al estado de Toxicidad Reproductiva 1B, lo que exige autorización bajo el Anexo XIV del REACH para 2026 y restringe su disponibilidad en Europa. Los sistemas LED-UV, que dependen del TPO o TPO-L para la absorción en el rango de 385 a 405 nm, ahora enfrentan desafíos: los formuladores pueden aumentar la dosis de alternativas, soportar velocidades de línea más lentas o pivotar hacia procesos de EB que eliminan completamente los fotoiniciadores. Entre 2024 y 2025, la actividad de patentes se disparó para fotoiniciadores polimerizables que superan los 1.000 Da, con el objetivo de reducir la migración. Sin embargo, con plazos de escalado que se extienden de 12 a 18 meses, las brechas de suministro siguen siendo prolongadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: La Innovación en Fotoiniciadores Supera el Dominio de los Oligómeros

Los oligómeros contribuyeron con el 45,79% de los ingresos de 2025. Estos oligómeros, con sus cadenas poliméricas, desempeñan un papel fundamental en la definición del rendimiento mecánico. Las variantes de acrilato de uretano y acrilato de epoxi lideran el mercado, impulsadas por la necesidad de resistencia a la abrasión en mobiliario y adhesión química en electrónica. Los monómeros, responsables de diluir la viscosidad y ajustar la velocidad de curado, constituyeron una porción significativa del gasto. Mientras tanto, los aditivos, incluidos los agentes humectantes y deslizantes, ocuparon un nicho pequeño pero crucial.

Los fotoiniciadores crecerán a una CAGR del 6,89% hasta 2031, impulsados por las clasificaciones del REACH que exigen reformulación. Los iniciadores polimerizables permiten aplicaciones de contacto con alimentos y médicas sin riesgos de migración. Los convertidores están invirtiendo en mezclas propietarias, personalizando las energías de triplete de los fotoiniciadores para alinearlas con longitudes de onda LED específicas, garantizando una ventaja competitiva. Como resultado, se proyecta que el tamaño del mercado de fotoiniciadores en recubrimientos curables por radiación crezca, mejorando el apalancamiento de la cadena de suministro para los productores especializados.

Por Tecnología de Curado: El Haz de Electrones se Acelera en Líneas de Metal y Baterías

Las plataformas de lámpara UV suministraron el 69,71% de los ingresos de 2025, aunque los sistemas de haz de electrones superarán una CAGR del 7,12% hasta 2031 gracias a las aplicaciones de bobinado de metal y electrodo de batería sin fotoiniciadores. Este crecimiento está impulsado por sus aplicaciones en los sectores de bobinado de metal y electrodo de batería sin fotoiniciadores. La colaboración de AkzoNobel con Wuxi El Pont en un proyecto piloto de recubrimiento de bobinas para 2026 es destacable. Están utilizando químicas de EB al 100% de sólidos a velocidades que superan los umbrales comerciales, validando la viabilidad comercial y justificando la prima de capital. Para 2024, los módulos LED-UV alcanzaron niveles de irradiancia significativos. Aseguraron más de la mitad de las nuevas instalaciones UV, desplazando con éxito las unidades de mercurio. Esta transición refuerza el movimiento global para eliminar el mercurio, alineándose con el Convenio de Minamata.

Si bien los sistemas de curado dual híbrido atienden aplicaciones de nicho, desempeñan un papel crucial en áreas como las carcasas de faros y las capas pigmentadas negras gruesas, donde la penetración UV es limitada. Las tecnologías de microondas e infrarrojo, aunque ocupan un segmento más pequeño, encuentran su uso principal en recubrimientos antiadherentes. Estos avances subrayan el impulso del mercado en recubrimientos curables por radiación, impulsado por los imperativos duales de sostenibilidad y velocidad.

Por Química de Resinas: El Acrilato de Uretano Gana Terreno frente al Dominio del Epoxi

El acrilato de epoxi comandó el 30,50% de los ingresos de 2025, gracias a su superior adhesión y resistencia química, lo que lo hace ideal para interiores de latas de bebidas y ensamblajes electrónicos. Sin embargo, su fragilidad inherente cede terreno al acrilato de uretano, proyectado para crecer a un 6,35% hasta 2031. Los productores de suelos en China están recurriendo a los sistemas de uretano, logrando pérdidas de abrasión Taber por debajo de 100 mg por 1.000 ciclos, una hazaña inalcanzable con epoxis a menos que se ablanden con plastificantes, lo que compromete la dureza.

Covestro está preparada para presentar polioles de atribución biológica en 2025, con un alto contenido de carbono renovable. Esta medida no solo subraya el compromiso de Covestro con la sostenibilidad, sino que también ayuda a los fabricantes de mobiliario a obtener valiosos puntos de sostenibilidad. Si bien el acrilato de poliéster domina los recubrimientos de artes gráficas debido a su rentabilidad y retención del brillo, los híbridos de silicona-acrilato ocupan un nicho en los sectores de revestimientos antiadherentes y fibra óptica. Como resultado, los sistemas de uretano están en camino de igualar a los epoxis en participación de mercado dentro del segmento de recubrimientos curables por radiación al final del período de pronóstico.

Por Industria de Usuario Final: La Impresión 3D Emerge como el Segmento de Mayor Crecimiento

Las tintas de impresión y envasado lideraron la demanda de 2025 con el 39,90%. Este aumento fue impulsado en gran medida por los convertidores de envasado flexible que transicionan a plataformas de impresión por chorro de tinta UV-LED para sus tiradas de datos variables. Mientras tanto, las aplicaciones de madera y mobiliario vieron cómo las fábricas de Asia-Pacífico adoptaban líneas UV para cumplir con las regulaciones de formaldehído y COV.

Los recubrimientos electrónicos atendieron a los módulos ADAS y las placas 5G, ambos de los cuales requieren películas acrílicas UV de menos de 25 µm. El sector automotriz contribuyó a las ventas, con los OEM favoreciendo el curado LED sobre los hornos térmicos tradicionales para los acabados interiores. Aunque la impresión 3D mantuvo una participación modesta en 2025, se proyecta que crezca a una CAGR del 6,25% hasta 2031, impulsada por la adopción de fotopolímeros SLA y DLP en laboratorios dentales y plantillas automotrices. Esta tendencia subraya el significativo potencial de crecimiento de los recubrimientos curables por radiación en la fabricación aditiva, especialmente en comparación con los volúmenes de envasado más maduros.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,26% de los ingresos globales de 2025 y está encaminada a una CAGR del 6,10% hasta 2031. El dominio de China es evidente, con una producción sustancial de mobiliario de madera y suelos laminados en 2024, ambos fuertemente dependientes de las líneas UV para cumplir con las normas de COV y formaldehído. En India, el inicio de construcciones de viviendas urbanas está impulsando el sector del mobiliario, especialmente en estados con alta reconversión como Gujarat y Maharashtra. Mientras tanto, Vietnam consolida su posición regional con notables exportaciones de mobiliario y una capacidad de recubrimiento de bobinas en expansión.

América del Norte, que contribuye con una porción considerable del valor del mercado de 2025, anticipa un crecimiento constante. La adopción de LED-UV por parte de Tesla para los acabados interiores subraya la demanda de los OEM. Al mismo tiempo, los convertidores de envasado flexible de EE. UU. están compitiendo para satisfacer las demandas de las marcas de comercio electrónico, utilizando prensas UV de chorro de tinta para envíos en el mismo día. Canadá está aprovechando las líneas UV para la carpintería de madera de ingeniería destinada al mercado estadounidense, mientras que los proveedores de Nivel 1 de México están alineando sus estrategias con las hojas de ruta de descarbonización de los Tres de Detroit mediante la adopción de tecnología UV.

Europa ostenta una participación significativa del mercado de recubrimientos curables por radiación. En Alemania, las estrictas regulaciones del REACH y la Directiva de Disolventes COV están impulsando mayores inversiones en UV, especialmente dentro de los sectores automotriz y de mobiliario. Tras el Brexit, el Reino Unido está impulsando la autosuficiencia en envasado, respaldada por las capacidades digitales LED-UV. Francia e Italia están fusionando diseños artesanales con químicas sin disolventes, garantizando el cumplimiento de las normas de calidad del aire urbano. En conjunto, América del Sur y la región de Oriente Medio y África aportan impulso adicional, impulsados por las exportaciones de mobiliario de Brasil y un auge de la construcción en Arabia Saudita.

Panorama Competitivo

El mercado de recubrimientos curables por radiación está moderadamente consolidado. IGM Resins y Lambson se especializan en fotoiniciadores, asesorando a los convertidores sobre la coincidencia de longitudes de onda LED en medio de las disrupciones del REACH. Los proveedores de equipos de EB promueven unidades modulares, abriendo el curado sin fotoiniciadores a los convertidores de tamaño mediano. Las empresas emergentes aprovechan los algoritmos de aprendizaje automático para optimizar la cinética de curado, apuntando a futuros modelos de ingresos basados en servicios.

Líderes de la Industria de Recubrimientos Curables por Radiación

Allnex Netherlands B.V.

BASF

Covestro AG

PPG Industries, Inc.

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Evonik Industries AG introdujo TEGO Wet 288, un aditivo humectante diseñado para tintas a base de agua y curables por radiación que mejora el mojado del sustrato preservando la reimprimibilidad y la pegabilidad.

- Diciembre de 2023: El negocio de Recubrimientos de Bobinas y Extrusión de AkzoNobel formó un acuerdo estratégico con Wuxi El Pont Radiation Technology de China para explorar el curado por haz de electrones en líneas de bobinas.

Alcance del Informe Global del Mercado de Recubrimientos Curables por Radiación

Los recubrimientos curables por radiación son formulaciones líquidas de alto rendimiento y secado rápido que se solidifican instantáneamente mediante reticulación cuando se exponen a luz UV o energía de haz de electrones (EB). Estos recubrimientos se caracterizan por sus bajas emisiones de compuestos orgánicos volátiles (COV) y se basan en química acrílica, epoxi o uretano. Se utilizan ampliamente en industrias como la madera, el envasado y la electrónica, donde la alta durabilidad es esencial.

El mercado de resinas curables por UV está segmentado por materia prima, tecnología de curado, química de resinas, industria de usuario final y geografía. Por materia prima, el mercado está segmentado en oligómeros, monómeros, fotoiniciadores y aditivos. Por tecnología de curado, el mercado está segmentado en lámpara UV, haz de electrones, curado híbrido/dual y microondas/infrarrojo. Por química de resinas, el mercado está segmentado en acrilato de epoxi, acrilato de uretano, acrilato de poliéster, éster acrílico y otros (silicona, éter vinílico). Por industria de usuario final, el mercado está segmentado en madera y mobiliario, tintas de envasado e impresión, electrónica y semiconductores, automotriz y transporte, dispositivos médicos, impresión 3D / fabricación aditiva y otros (óptica, construcción). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD).

| Oligómeros |

| Monómeros |

| Fotoiniciadores |

| Aditivos |

| Lámpara UV |

| Haz de Electrones |

| Curado Híbrido/Dual |

| Microondas/Infrarrojo |

| Acrilato de Epoxi |

| Acrilato de Uretano |

| Acrilato de Poliéster |

| Éster Acrílico |

| Otros (Silicona, Éter Vinílico) |

| Madera y Mobiliario |

| Tintas de Envasado e Impresión |

| Electrónica y Semiconductores |

| Automotriz y Transporte |

| Dispositivos Médicos |

| Impresión 3D / Fabricación Aditiva |

| Otros (Óptica, Construcción) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Oligómeros | |

| Monómeros | ||

| Fotoiniciadores | ||

| Aditivos | ||

| Por Tecnología de Curado | Lámpara UV | |

| Haz de Electrones | ||

| Curado Híbrido/Dual | ||

| Microondas/Infrarrojo | ||

| Por Química de Resinas | Acrilato de Epoxi | |

| Acrilato de Uretano | ||

| Acrilato de Poliéster | ||

| Éster Acrílico | ||

| Otros (Silicona, Éter Vinílico) | ||

| Por Industria de Usuario Final | Madera y Mobiliario | |

| Tintas de Envasado e Impresión | ||

| Electrónica y Semiconductores | ||

| Automotriz y Transporte | ||

| Dispositivos Médicos | ||

| Impresión 3D / Fabricación Aditiva | ||

| Otros (Óptica, Construcción) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de recubrimientos curables por radiación en 2031?

Se prevé que alcance USD 10,36 mil millones en 2031, reflejando una CAGR del 5,34% desde USD 7,99 mil millones en 2026.

¿Qué categoría de materia prima crece más rápido?

Los fotoiniciadores registran una CAGR del 6,89% hasta 2031 a medida que los convertidores reformulan en torno a químicas optimizadas para LED y de baja migración.

¿Qué región lidera la demanda?

Asia-Pacífico representa el 41,26% de los ingresos de 2025 y crece más rápidamente con una CAGR del 6,10%, gracias a las expansiones de mobiliario de China, India y Vietnam.

¿Cuál es el principal impulsor regulatorio?

Las restricciones de COV y disolventes en China, la UE y algunos estados de EE. UU. obligan a una transición de los sistemas en base disolvente a los sistemas curables por radiación.

¿En qué se diferencia la tecnología de haz de electrones de la UV?

El curado por EB prescinde de los fotoiniciadores, logra mayor rendimiento y destaca en las líneas de bobinado de metal y electrodo de batería, aunque con un mayor costo de capital.

Última actualización de la página el: