Tamaño y Participación del Mercado de Recubrimientos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

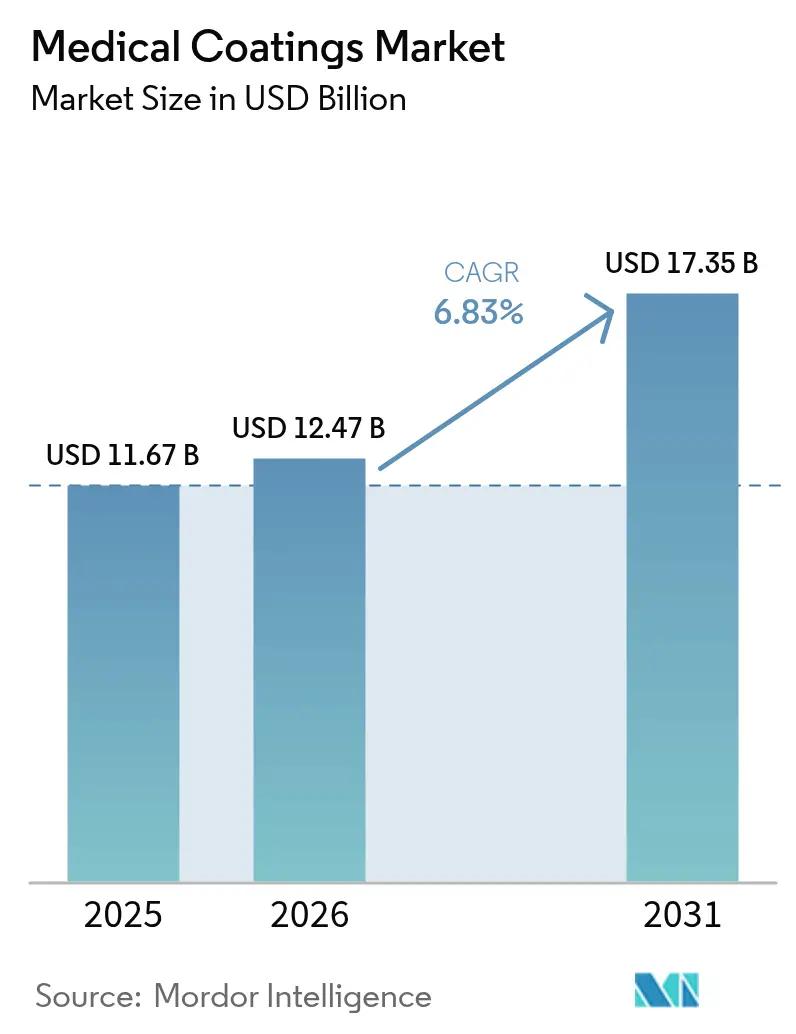

| Tamaño del Mercado (2026) | 12.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Médicos por Mordor Intelligence

El tamaño del Mercado de Recubrimientos Médicos fue valorado en USD 11,67 mil millones en 2025 y se estima que crecerá desde USD 12,47 mil millones en 2026 hasta alcanzar USD 17,35 mil millones en 2031, a una CAGR del 6,83% durante el período de pronóstico (2026-2031). El impulso del mercado proviene de la convergencia del envejecimiento de la población, los mandatos de control de infecciones y un aumento en los procedimientos mínimamente invasivos que requieren tecnologías de superficie altamente diseñadas. Las propiedades de barrera conformal del parylene, las capacidades de reducción de fricción del fluoropolímero y la química antimicrobiana son ahora componentes fundamentales en los implantes de nueva generación y los dispositivos de un solo uso. Las presiones de consolidación, las fluctuaciones en los precios de las materias primas y la supervisión regulatoria de organismos como la FDA y la FTC configuran el comportamiento competitivo; sin embargo, la financiación sostenida de capital de riesgo en implantes inteligentes señala perspectivas de crecimiento duraderas. A nivel regional, América del Norte ancla la demanda con una participación de ingresos del 34,44% en 2024, mientras que Asia-Pacífico avanza a una CAGR del 8,99% impulsada por la expansión de la infraestructura sanitaria y el aumento de los volúmenes quirúrgicos.

Conclusiones Clave del Informe

- Por química, el parylene lideró con una participación de ingresos del 29,10% en 2025; los recubrimientos de fluoropolímero avanzan a una CAGR del 7,32% hasta 2031.

- Por función de recubrimiento, las soluciones antimicrobianas representaron el 30,10% de la participación del mercado de recubrimientos médicos en 2025; se proyecta que los recubrimientos hidrofílicos/lubricantes se expandan a una CAGR del 7,74% hasta 2031.

- Por tecnología de deposición, la proyección por plasma representó el 26,40% del tamaño del mercado de recubrimientos médicos en 2025; la deposición química en fase vapor crece a una CAGR del 7,31% hasta 2031.

- Por aplicación, los implantes representaron el 30,85% del tamaño del mercado de recubrimientos médicos en 2025; los dispositivos médicos registran el crecimiento más rápido con una CAGR del 7,08% hasta 2031.

- Por geografía, América del Norte capturó el 34,10% de los ingresos de 2025; Asia-Pacífico está posicionada para liderar el campo con una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre el Avance de los Tratamientos Médicos | +1.50% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuerte aumento en dispositivos de un solo uso y mínimamente invasivos tras la pandemia | +1.20% | Global, con adopción acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre infecciones asociadas a la atención sanitaria que impulsan la adopción antimicrobiana | +0.80% | América del Norte y la UE principalmente, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los centros quirúrgicos ambulatorios que requieren recubrimientos de baja fricción | +0.60% | América del Norte como núcleo, con expansión hacia mercados desarrollados | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo en empresas emergentes de implantes inteligentes | +0.50% | América del Norte y la UE, con actividad emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre Tratamientos Médicos Avanzados

Los profesionales de la salud consideran ahora la ingeniería de superficies como una vía para transformar los dispositivos pasivos en sistemas terapéuticos activos que administran fármacos, detectan señales biológicas y resisten infecciones. Los recubrimientos multifuncionales que proporcionan simultáneamente protección antimicrobiana y soporte de integración ósea en ortopedia ejemplifican este cambio. La evidencia académica que demuestra menores tasas de revisión en implantes recubiertos está convenciendo a los hospitales de pagar precios premium, mientras que los fabricantes de dispositivos integran capas de detección que permiten la monitorización remota de pacientes.

Auge de los Dispositivos de Un Solo Uso y Mínimamente Invasivos

Las lecciones de control de infecciones de la era pandémica aceleraron el giro hacia catéteres y herramientas quirúrgicas desechables. Los proveedores de recubrimientos respondieron con acabados hidrofílicos optimizados en costos diseñados para uso único, eliminando la carga de esterilización de los instrumentos reutilizables. Los centros ambulatorios se benefician de una rotación más rápida y un menor riesgo de contaminación cruzada, lo que respalda el crecimiento en volumen de desechables recubiertos.

Regulaciones Más Estrictas sobre Infecciones Asociadas a la Atención Sanitaria que Impulsan la Adopción Antimicrobiana

Las directrices actualizadas de los Centros para el Control y la Prevención de Enfermedades sobre sitios quirúrgicos y organismos resistentes a múltiples fármacos subrayan las superficies recubiertas como intervenciones clave, transformando las capas antimicrobianas de opcionales a esperadas en muchos dispositivos[1]Centros para el Control y la Prevención de Enfermedades, "Estrategias de Prevención de Organismos Resistentes a Múltiples Fármacos," cdc.gov . La evidencia de que las películas impregnadas con plata, cobre o antibióticos reducen la formación de biopelículas impulsa las políticas de adquisición hospitalaria hacia productos recubiertos, asegurando una base de demanda duradera.

Financiación de Capital de Riesgo en Implantes Inteligentes

El capital continúa fluyendo hacia implantes ortopédicos y cardiovasculares habilitados con sensores que dependen de recubrimientos de barrera conformales para proteger la electrónica manteniendo la biocompatibilidad. Los innovadores en recubrimientos con experiencia en deposición química en fase vapor de parylene o deposición de capas atómicas aseguran contratos de desarrollo a medida que las empresas emergentes compiten por la validación clínica, sembrando las bases para la expansión del mercado a largo plazo[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Normas de Consenso Reconocidas: Dispositivos Médicos," accessdata.fda.gov .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas (siliconas, dímeros de parylene) | -0.90% | Global, con impacto agudo en regiones con restricciones de suministro | Corto plazo (≤ 2 años) |

| Vías regulatorias complejas y fragmentadas para nanorecubrimientos | -0.70% | América del Norte y la UE principalmente, con expansión global | Mediano plazo (2-4 años) |

| Riesgos en la cadena de suministro para fluoropolímeros especiales | -0.60% | Global, con impacto concentrado en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

La escasez de PTFE y los picos en los costos de los precursores de silicona en 2024 obligaron a muchos fabricantes de recubrimientos a renegociar contratos de suministro, retrasar envíos y aumentar precios. Los proveedores más pequeños que carecen de capacidad de cobertura perdieron participación frente a rivales integrados verticalmente. Aunque los actores más grandes absorbieron los impactos mediante reservas de inventario, las persistentes fluctuaciones en los precios de la energía mantienen los costos de insumos impredecibles.

Vías Regulatorias Fragmentadas para Nanorecubrimientos

La guía preliminar de caracterización química de la FDA, junto con las propuestas europeas sobre sustancias perfluoroalquiladas y polifluoroalquiladas, prolongan los plazos de aprobación y añaden complejidad a las pruebas. Las normas regionales divergentes obligan a los fabricantes a tramitar expedientes paralelos, lo que aumenta los costos de cumplimiento y desincentiva la participación de empresas emergentes en las categorías de recubrimientos más avanzadas[3]Administración de Alimentos y Medicamentos, "Análisis Químico para la Evaluación de Biocompatibilidad de Dispositivos Médicos; Guía Preliminar," federalregister.gov .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química: El Dominio del Parylene Enfrenta el Desafío del Fluoropolímero

Los recubrimientos de parylene representaron el 29,10% del mercado de recubrimientos médicos en 2025. Sus capas conformales sin microporos protegen sondas neurales, marcapasos y chips microfluídicos, sustentando la confianza a largo plazo en implantes críticos. La demanda se mantiene estable en cardiología y neuromodulación, aunque la escasez de materias primas y la duración del ciclo de deposición ejercen presión sobre los costos de los proveedores. Las soluciones de fluoropolímero experimentan una sólida tasa de crecimiento del 7,32% de CAGR, impulsada por la demanda de ultra baja fricción en procedimientos con catéter. El enfoque regulatorio en los límites de las sustancias perfluoroalquiladas y polifluoroalquiladas aumenta la incertidumbre, pero las exenciones sanitarias previstas para dispositivos que salvan vidas preservan las perspectivas. Las químicas basadas en silicona mantienen su relevancia en tuberías flexibles y películas para el cuidado de heridas debido a sus propiedades elastoméricas, mientras que los recubrimientos de iones metálicos y biocerámicos ocupan nichos de alto valor para la osteointegración.

El mercado de recubrimientos médicos está siendo testigo de una polinización cruzada en la formulación, mediante la cual las películas de parylene adquieren capas superiores hidrofílicas y las capas de fluoropolímero adoptan aditivos antimicrobianos. Los proveedores que ofrecen tales combinaciones híbridas aseguran contratos plurianuales con fabricantes de equipos originales que buscan reducir sus listas de proveedores. Los avances en la deposición de capas atómicas permiten el control a nivel de angstrom de la nucleación de óxido de titanio sobre el parylene, mejorando el rendimiento de la barrera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Función de Recubrimiento: Liderazgo Antimicrobiano en Medio del Crecimiento Hidrofílico

Las capas antimicrobianas representaron el 30,10% de la participación de ingresos en 2025, impulsadas por los mandatos hospitalarios para reducir la formación de biopelículas. Los recubrimientos de iones de plata y antibióticos demuestran tasas sostenidas de eliminación de patógenos en reemplazos articulares y catéteres de línea central, mejorando la seguridad de los dispositivos. Los acabados hidrofílicos/lubricantes experimentan el crecimiento más rápido con una CAGR del 7,74%, impulsados por intervenciones neurovasculares y periféricas que requieren una navegación suave a través de anatomías tortuosas.

Las formulaciones de efecto múltiple que combinan características antimicrobianas y lubricantes destacan especialmente para los catéteres urinarios, donde tanto la infección como la comodidad son importantes. Las químicas antitrombogénicas desempeñan un papel significativo en aplicaciones como injertos cardiovasculares y dispositivos de asistencia ventricular. Las opciones de liberación de fármacos en la categoría «Otros» ganan tracción a medida que los stents de liberación controlada reciben nuevas aprobaciones, aunque el costo sigue siendo una barrera para una adopción generalizada fuera de los segmentos cardiovasculares críticos. Los fabricantes de equipos originales ahora especifican paneles de rendimiento —coeficiente de fricción, valores de reducción logarítmica, puntuaciones de citotoxicidad— y esperan que los fabricantes de recubrimientos cumplan los objetivos en todos los parámetros, elevando las barreras técnicas de entrada.

Por Tecnología de Deposición: La Proyección por Plasma Lidera Mientras la Deposición Química en Fase Vapor Acelera

Las líneas de proyección por plasma capturaron el 26,40% del mercado total de recubrimientos médicos en 2025. Estas líneas son especialmente favorecidas para tornillos ortopédicos e implantes dentales, que se benefician de capas gruesas y porosas de hidroxiapatita que mejoran el crecimiento óseo. La deposición química en fase vapor experimenta una CAGR del 7,31%, impulsada por su capacidad incomparable para recubrir microarquitecturas intrincadas, una capacidad que las técnicas térmicas no pueden lograr.

Los procesos de inmersión y pulverización siguen siendo los pilares para los desechables de alto volumen, suministrando más de USD 2 mil millones de demanda de catéteres y jeringas. Mientras tanto, la deposición de capas atómicas, aún incipiente, se está pilotando en determinados fabricantes de equipos originales cardiovasculares donde las capas de barrera de menos de 100 nm prolongan la vida útil de la batería en marcapasos sin cables. La elección del proceso depende cada vez más del rendimiento, el costo de capital y el rendimiento en el uso final, lo que impulsa las inversiones de los fabricantes de recubrimientos en instalaciones multitecnológicas que permiten una fabricación agnóstica en cuanto a química.

Por Aplicación: Los Implantes Dominan Mientras los Dispositivos Médicos Crecen con Fuerza

Los recubrimientos para implantes representaron el 30,85% de las ventas de 2025, abarcando los segmentos ortopédico, cardiovascular y dental. La proyección por plasma de hidroxiapatita y los recubrimientos antimicrobianos por inmersión reducen el aflojamiento, las infecciones y los procedimientos de revisión, salvaguardando la economía del reembolso. Los recubrimientos para stents biorreabsorbibles de liberación de fármacos obtuvieron nuevas aprobaciones de la FDA en 2024, consolidando los implantes como un motor de ingresos resiliente.

Los dispositivos médicos, definidos aquí como instrumentos no implantables y desechables, registraron la CAGR más alta del 7,08%. Los catéteres, guías y endoscopios dependen del rendimiento hidrofílico para minimizar la fuerza de inserción y los eventos adversos. Las herramientas quirúrgicas emplean capas duras de baja fricción de nitruro de titanio o anódicas MICRALOX para mayor durabilidad. La creciente complejidad de los procedimientos en los centros quirúrgicos ambulatorios multiplica los volúmenes unitarios, impulsando la demanda de kits prerecubiertos enviados estériles y listos para usar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el primer lugar con el 34,10% de los ingresos de 2025, respaldada por un sólido reembolso, rigurosas vías de la FDA y una concentración de sedes de fabricantes de equipos originales multinacionales. Los comités de compras hospitalarias enfatizan los recubrimientos que respaldan las métricas de reducción de infecciones exigidas por los Centros de Servicios de Medicare y Medicaid, anclando volúmenes antimicrobianos estables. Los incentivos de exportación de dispositivos de Canadá y los clústeres de fabricación por contrato de México también estimulan el crecimiento regional.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 8,78%, impulsado por los objetivos de Fabricado en China 2025 y el aumento de las tasas de procedimientos entre poblaciones envejecidas. Los fabricantes chinos nacionales integran químicas de parylene e hidrofílicas para cerrar las brechas de rendimiento con los dispositivos importados, mientras que las empresas japonesas y surcoreanas son pioneras en implantes integrados con sensores. Los mercados de India y la Asociación de Naciones del Sudeste Asiático avanzan desde recubrimientos básicos de silicona hacia la reducción de fricción avanzada con fluoropolímero a medida que proliferan los laboratorios de cateterismo.

Europa aporta un considerable volumen de ingresos, pero enfrenta la incertidumbre de las sustancias perfluoroalquiladas y polifluoroalquiladas que nubla el futuro de los fluoropolímeros. No obstante, los clústeres ortopédicos de Alemania y las plantas de dispositivos orientadas a la exportación de Irlanda sostienen la inversión en líneas de plasma y deposición química en fase vapor. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores; los incentivos fiscales de Brasil para las fábricas de implantes y el desarrollo sanitario de la Visión 2030 de Arabia Saudita elevan la demanda de productos ortopédicos y cardiovasculares recubiertos.

Panorama regulatorio

Los recubrimientos para dispositivos médicos se regulan como parte del dispositivo terminado bajo las vías de la FDA de EE. UU. (510(k)/PMA) y el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745), lo que hace que la química del recubrimiento, la validación de procesos y la documentación del ciclo de vida formen parte del expediente técnico del dispositivo en lugar de tratarse como productos químicos independientes. En Estados Unidos, el Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR), vigente a partir del 2 de febrero de 2026, alinea las expectativas del sistema de calidad con la norma ISO 13485:2016 y aumenta el escrutinio sobre los controles de proveedores y la validación de los procesos especiales de recubrimiento.

La actividad normativa en 2026 añadió nuevos anclajes de cumplimiento para los recubrimientos utilizados en implantes y dispositivos. La norma ISO/TR 4234:2026 introdujo un marco estructurado para evaluar los sistemas de recubrimiento en implantes quirúrgicos no activos a lo largo del diseño, la fabricación, la esterilización y el envejecimiento, mientras que la norma ISO 10993-1:2026 avanza la evaluación biológica hacia un modelo basado en riesgo integrado con la ISO 14971 y otorga mayor énfasis a los insumos de caracterización química (en particular la ISO 10993-18) para los materiales de recubrimiento. En Europa, el Reglamento (UE) 2026/1168 de la Comisión modificó el Anexo XVII de REACH (Entrada 78) sobre micropartículas de polímero sintético, incluyendo excepciones para partículas incorporadas de forma permanente en una matriz sólida para usos de un año o más de duración, lo que condiciona las decisiones de formulación y las estrategias de documentación de ciertos sistemas de recubrimiento a base de polímeros.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas e intermedios especializados (siliconas y polímeros de grado médico como PEG/PVP, materias primas de fluoropolímero, dímeros de parileno, precursores metálicos/cerámicos y activos antimicrobianos), y luego pasa a la formulación y compuestos. La aplicación del recubrimiento generalmente sigue mediante CVD, aspersión de plasma u operaciones de inmersión/aspersión de gran volumen. El recubrimiento se realiza comúnmente ya sea internamente en las instalaciones del OEM del dispositivo o por proveedores especializados de servicios de recubrimiento que utilizan equipos validados, entornos de sala limpia e interfaces controladas de esterilización y embalaje antes de que los dispositivos terminados pasen a través de los canales de distribución del OEM hacia hospitales, centros quirúrgicos ambulatorios y otros entornos de atención.

Los cuellos de botella tienden a formarse donde los requisitos de cumplimiento y validación limitan la capacidad, particularmente para el suministro calificado de materia prima alineado con GMP y las operaciones de recubrimiento validadas tratadas como procesos especiales bajo la norma ISO 13485 (donde las propiedades críticas no pueden verificarse completamente sin pruebas destructivas). Con el QMSR de la FDA vigente a partir del 2 de febrero de 2026, los controles de compra de proveedores y la validación de procesos (IQ/OQ/PQ) se vuelven más centrales para la calificación del OEM, lo que aumenta el costo y el plazo de incorporación de nuevos proveedores de recubrimiento. Los plazos de calificación de materias primas, a menudo de 12 a 24 meses para insumos de grado médico, y la dependencia de proveedores certificados también amplifican el riesgo de suministro, mientras que normas de consenso reconocidas como la ISO 13179-1:2021 para recubrimientos por aspersión de plasma en implantes quirúrgicos metálicos influyen en la selección de procesos y en las prácticas de documentación para las presentaciones previas a la comercialización.

Panorama Competitivo

El mercado de recubrimientos médicos está moderadamente fragmentado. Los actores más grandes persiguen la amplitud de la plataforma tecnológica, combinando la deposición química en fase vapor de parylene con líneas de inmersión de fluoropolímero y ofreciendo servicios de consultoría regulatoria que agilizan las presentaciones de los fabricantes de equipos originales. El bloqueo por parte de la FTC en 2025 de una adquisición de recubrimientos hidrofílicos señaló la vigilancia de los reguladores ante una concentración excesiva.

El impulso de fusiones y adquisiciones persiste a medida que Integer Holdings absorbió Precision Coating para asegurar las plataformas propietarias GlideLine y MICRALOX. Las empresas emergentes defienden la deposición de capas atómicas y los servicios de recubrimiento para implantes inteligentes, asociándose frecuentemente con fabricantes por contrato para escalar. Los avances en ciencia de materiales, principalmente en péptidos antimicrobianos y alternativas fluoradas no basadas en sustancias perfluoroalquiladas y polifluoroalquiladas, representan campos de batalla competitivos. Las empresas establecidas cubren el riesgo de las sustancias perfluoroalquiladas y polifluoroalquiladas mediante investigación y desarrollo en sistemas de baja fricción basados en silicio, señalando un giro hacia químicas resilientes desde el punto de vista regulatorio.

Líderes de la Industria de Recubrimientos Médicos

AST Products, Inc.

Covalon Technologies Ltd.

DSM

Hydromer, Inc.

Surmodics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad clara en torno a la modernización impulsada por el cumplimiento de las operaciones de recubrimiento y las redes de proveedores, a medida que se endurecen los requisitos de calidad y documentación en los principales mercados. El QMSR de la FDA, vigente a partir del 2 de febrero de 2026 (alineado con la ISO 13485:2016), aumenta la demanda de procesos de recubrimiento validados y auditables y de controles de proveedores más sólidos, favoreciendo a los proveedores que puedan combinar la química de recubrimiento con equipos de proceso internos, paquetes de validación y apoyo en documentación regulatoria. Este énfasis se refleja en movimientos del sector hacia modelos integrales, incluyendo la expansión de Hydromer en febrero de 2026 hacia el suministro automatizado de equipos de recubrimiento de alta velocidad y curado por UV integrados con química de recubrimiento propietaria.

Las inversiones en capacidad y huella geográfica también apuntan a espacios en blanco en recubrimientos avanzados para productos combinados de fármaco-dispositivo y en recubrimientos funcionales de precisión cerca de los centros de fabricación de dispositivos. Freudenberg Medical anunció una inversión de más de 50 millones de USD para expandir Hemoteq AG en Aquisgrán, Alemania, incluyendo salas limpias de Clase 7 según ISO para apoyar productos combinados de fármaco-dispositivo, destacando la demanda de entornos controlados y de la ampliación validada de recubrimientos. Surface Solutions Group anunció una instalación de 10 millones de USD en Costa Rica (cuya construcción está prevista para comenzar en 2026) y previamente añadió capacidad robótica electrostática automatizada (30 líneas de recubrimiento operativas a mayo de 2025), lo que subraya el creciente énfasis en la automatización para lograr consistencia, rendimiento y reproducibilidad en recubrimientos lubricantes, hidrofílicos y otros recubrimientos funcionales. Las normas publicadas en 2026, incluyendo la ISO/TR 4234:2026 para la evaluación de sistemas de recubrimiento de implantes, respaldan aún más una comunicación más estructurada entre OEM y proveedores y pueden agilizar los flujos de calificación cuando la preparación de la documentación técnica es un factor limitante.

Desarrollos recientes del sector

- Febrero de 2026: TheraDep Technologies Inc. y dsm-firmenich Biomedical anunciaron una asociación para desarrollar y comercializar tecnologías avanzadas de biosuperficie y nanorrecubrimiento para dispositivos médicos. La colaboración incluyó el lanzamiento de un producto inicial, posicionando a dsm-firmenich para ampliar su portafolio de recubrimientos biomédicos con tecnología de superficie habilitada por un socio y vías de comercialización.

- Enero de 2025: Integer Holdings Corporation adquirió Precision Coating de Katahdin Industries, incorporando plataformas de funcionalidad de superficie como los recubrimientos de fluoropolímero GlideLine y los recubrimientos anódicos MICRALOX. El acuerdo fortaleció la capacidad de Integer para ofrecer capacidades de recubrimiento más amplias junto con la fabricación por contrato, apoyando los esfuerzos de los OEM por consolidar proveedores en programas de dispositivos recubiertos.

- Junio de 2024: Freudenberg Medical comprometió más de 50 millones de USD para desarrollar una nueva instalación de producción en Aquisgrán, Alemania, bajo su marca Hemoteq AG, dirigida a recubrimientos farmacológicos e hidrofílicos para dispositivos y componentes médicos. La inversión amplió la capacidad de recubrimiento centrada en salas limpias y reforzó a Europa como centro de operaciones de recubrimiento avanzadas vinculadas a la fabricación regulada de dispositivos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de recubrimientos médicos abarca los materiales de recubrimiento aplicados en dispositivos médicos, implantes y herramientas médicas para mejorar el rendimiento superficial, incluyendo la biocompatibilidad, la lubricidad y el control de infecciones, y el valor del mercado se rastrea en USD en las principales regiones.

Exclusiones de alcance: excluimos los recubrimientos utilizados principalmente para usos finales industriales no médicos y las pinturas de uso general que no están calificadas para aplicaciones de dispositivos médicos o implantes.

Descripción general de la segmentación

- Por Química

- Silicona

- Fluoropolímero

- Parylene

- Otros (basados en metales (Ti, Ag, Au), biocerámicas)

- Por Tipo de Función de Recubrimiento

- Antimicrobiano

- Hidrofílico/Lubricante

- Antitrombogénico/Hemocompatible

- Otros (liberación de fármacos, radiopaco)

- Por Tecnología de Deposición

- Deposición Química en Fase Vapor (CVD)

- Proyección por Plasma

- Inmersión y Pulverización

- Otros

- Por Aplicación

- Dispositivo Médico

- Implantes (Ortopédicos, Cardiovasculares, Dentales)

- Instrumentos y Herramientas Quirúrgicas

- Otros

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la Asociación de Naciones del Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la primera visión del mercado, nos basamos en información pública y citable que muestra cómo evolucionan la producción de dispositivos médicos, los volúmenes de procedimientos y la adopción de recubrimientos. Las fuentes utilizadas incluyen publicaciones oficiales de salud y regulatorias, como las bases de datos de dispositivos y las comunicaciones de seguridad de la FDA de EE. UU., y organismos estadísticos como la Oficina del Censo de EE. UU. para indicadores de fabricación y dirección comercial.

También recurrimos a fuentes como la Comisión de Comercio Internacional de EE. UU. para el contexto de importación y exportación relacionado con dispositivos médicos, la Organización Mundial de la Salud para las tendencias de envejecimiento de la población y de prestación de atención médica, y revistas revisadas por pares que analizan el rendimiento de los recubrimientos y los patrones de uso clínico. Los informes anuales de las empresas, las presentaciones a inversores, los comunicados de prensa y los sitios web de asociaciones se utilizan para verificar el posicionamiento de los productos y la exposición al uso final. Cuando es necesario, complementamos esto con suscripciones pagadas centradas en finanzas e inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envío para probar supuestos sobre la huella de suministro y la combinación de productos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas estructuradas con una combinación de proveedores de materiales de recubrimiento, recubridores por contrato, partes interesadas de dispositivos médicos e implantes, y participantes de canales posteriores que comprenden la demanda por aplicación. Utilizamos estos insumos para validar qué tipos de recubrimiento se están especificando, cómo evoluciona el precio de las químicas comunes y dónde se acelera la adopción por región y categoría de dispositivo, antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 18% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 53% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal se construyó utilizando un enfoque de arriba hacia abajo, en el que las señales de demanda de dispositivos médicos e implantes se reconstruyen por aplicación y luego se relacionan con la penetración de recubrimientos y la intensidad de valor típica del recubrimiento para cada caso de uso. Para mantener los totales realistas, el resultado se verifica cruzadamente con aproximaciones selectivas de abajo hacia arriba, como la exposición a ingresos de proveedores muestreados, comprobaciones de canal, y una simple construcción de volumen por precio de venta promedio para algunas familias de dispositivos de alto uso.

Los insumos clave utilizados en el modelo incluyen las tendencias de procedimientos y utilización para intervenciones mínimamente invasivas, la dirección de los envíos de implantes y catéteres, el cambio en la combinación hacia recubrimientos antimicrobianos, hidrofílicos y liberadores de fármacos, la evolución del precio de venta promedio para químicas comunes (como silicona, fluoropolímero y parileno), e indicadores de fabricación y comercio a nivel regional. Cuando un subárea tiene datos escasos, cubrimos las brechas utilizando variables sustitutas (por ejemplo, el crecimiento de envíos de dispositivos como sustituto del volumen de superficie recubrible), y el supuesto se vuelve a probar con retroalimentación de expertos.

Para la previsión, se utiliza el análisis de escenarios en torno a la adopción y los precios, apoyado por rangos de consenso recopilados de encuestados del sector, y luego se refina con suavizado de tendencias históricas para que el movimiento año a año siga siendo explicable. La previsión final se mantiene coherente con el impulso regulatorio y de control de infecciones que afecta las decisiones de especificación, y con el ritmo regional de producción de dispositivos y acceso a la atención médica.

Validación de datos y ciclo de actualización

Después de la primera ejecución del modelo, los resultados se validan mediante múltiples verificaciones que comparan los resultados con señales independientes, incluyendo la dirección de la fabricación de dispositivos, el movimiento comercial y el crecimiento de categorías reportado en divulgaciones públicas. Si una región o aplicación muestra un salto pronunciado que no está respaldado por estas señales, revisamos los supuestos de penetración, precios o combinación, y volvemos a contactar a los encuestados seleccionados cuando es necesario.

Antes de la aprobación final, el trabajo se revisa por etapas para que la lógica de cálculo, las unidades y la alineación de años sean coherentes en todo el libro de trabajo y la narrativa. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian las expectativas de demanda o precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista actualizada más reciente en lugar de una instantánea antigua del modelo.

Tamaño del mercado de recubrimientos médicos de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para recubrimientos médicos pueden parecer muy distantes entre sí, incluso cuando el nombre del tema es el mismo, porque el alcance y la lógica de conteo a menudo difieren. Las mayores diferencias suelen provenir de si la estimación se limita a los recubrimientos vinculados a dispositivos médicos e implantes, de cómo se agrupan las aplicaciones y de cómo se elige el año base.

En la práctica, las brechas también surgen de cómo se maneja el precio en las distintas químicas de recubrimiento y de si se asume que la penetración aumenta de manera uniforme entre los dispositivos, lo cual rara vez ocurre. Algunas estimaciones también mezclan categorías adyacentes, como recubrimientos de dispositivos médicos en un sentido más amplio, sin separar claramente implantes, herramientas y equipos, y el momento de la conversión de divisas y la cadencia de actualización pueden ampliar aún más la dispersión. Por esta razón, el valor de 2026 se ancla a un conjunto definido de demanda de dispositivos e implantes y luego se verifica mediante comprobaciones de adopción por tipo de recubrimiento, una elección de modelado utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,47 mil millones de USD (2026) | |

| Consultora Global A | 10,40 mil millones de USD (2024) | Esta cifra se presenta como un total de recubrimientos para dispositivos médicos para 2024, lo que puede subestimar la demanda de recubrimientos con alto contenido de implantes y específica de herramientas cuando las aplicaciones se agrupan de manera amplia, y no está alineada con el año base de 2026 utilizado en este estudio. |

| Consultora Regional B | 8,25 mil millones de USD (2024) | La estimación utiliza un punto de partida de 2024 y parece basarse en un enfoque de clasificación de dispositivos más amplio, con claridad limitada sobre la penetración por tipo de recubrimiento y los precios por química, lo que puede reducir los totales cuando los recubrimientos funcionales de mayor valor no se ponderan según la combinación de aplicaciones. |

Al observar las tres cifras, la principal diferencia proviene de la alineación de los años y de qué se cuenta como valor de recubrimiento médico. Cuando se construye el mismo conjunto de demanda a partir de procedimientos y categorías de dispositivos, y luego se verifican los precios y la penetración por función y química del recubrimiento, el tamaño del mercado se vuelve más fácil de rastrear y de replicar de una actualización a la siguiente.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la sólida CAGR en el mercado de recubrimientos médicos?

La demanda continua de superficies preventivas de infecciones, el crecimiento en procedimientos mínimamente invasivos y la inversión en implantes inteligentes elevan el mercado a una CAGR del 6,83% hasta 2031.

¿Qué química tiene la mayor participación en el mercado de recubrimientos médicos?

Los recubrimientos de parylene lideraron con el 29,10% de los ingresos en 2025 debido a su resistencia como barrera y biocompatibilidad.

¿Cuál es el tamaño del mercado de recubrimientos médicos para implantes?

Las aplicaciones de implantes contribuyeron con el 30,85% de los ingresos totales de 2025 dentro del tamaño del mercado de recubrimientos médicos.

¿Por qué los recubrimientos hidrofílicos crecen más rápido?

Reducen la fricción en catéteres y guías, apoyando la eficiencia de los procedimientos en la expansión de las cirugías mínimamente invasivas y explicando su CAGR del 7,74%.

¿Qué región crece más rápido?

Asia-Pacífico avanza a una CAGR del 8,78% a medida que China, India y los países de la Asociación de Naciones del Sudeste Asiático amplían la infraestructura sanitaria y la fabricación local de dispositivos.

¿Cómo afecta el escrutinio regulatorio a la competencia?

La acción de la FTC en 2025 contra una fusión de recubrimientos hidrofílicos demuestra que los reguladores bloquearán operaciones que amenacen el equilibrio del mercado, influyendo en las estrategias de consolidación entre los proveedores.

Última actualización de la página el: