Tamaño y Participación del Mercado de Ciberseguridad de Catar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

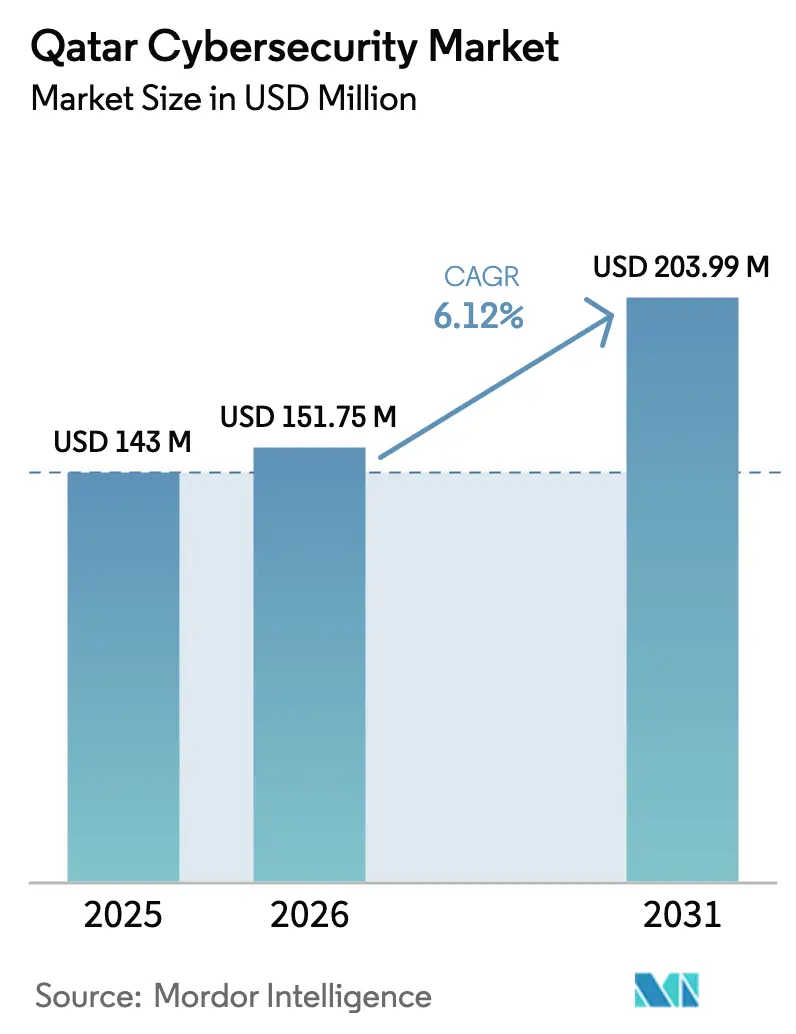

| Tamaño del mercado en el año base (2025) | 143 Millones de dólares |

| Tamaño del Mercado (2026) | 151.75 Millones de dólares |

| Tamaño del Mercado (2031) | 203.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Catar por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Catar fue valorado en USD 143 millones en 2025 y se estima que crecerá desde USD 151,75 millones en 2026 hasta alcanzar USD 203,99 millones en 2031, a una CAGR del 6,12 % durante el período de pronóstico (2026-2031). El incremento está fundamentado en los mandatos de la Estrategia Nacional de Ciberseguridad (NCSS 2022), la agenda de nube prioritaria TASMU y las protecciones permanentes para la infraestructura de ciudad inteligente del FIFA 2022. El gasto en cumplimiento normativo ya no es discrecional; los ministerios, las grandes empresas energéticas y los bancos incorporan ahora presupuestos de ciberseguridad en los costes operativos básicos. Los operadores de GNL están reforzando los sistemas de control industrial tras una oleada de incidentes de ransomware en OT, mientras que las entidades financieras impulsan la seguridad de API para cumplir con las normas de banca abierta. Las construcciones de nube a hiperescala de Microsoft y otros proveedores satisfacen las preocupaciones sobre residencia de datos, catalizando un cambio desde las defensas perimetrales hacia los controles nativos en la nube. Por último, la aguda escasez de talento arabófono eleva la demanda de servicios gestionados, impulsando a los proveedores hacia la automatización y las plataformas integradas.

Conclusiones Clave del Informe

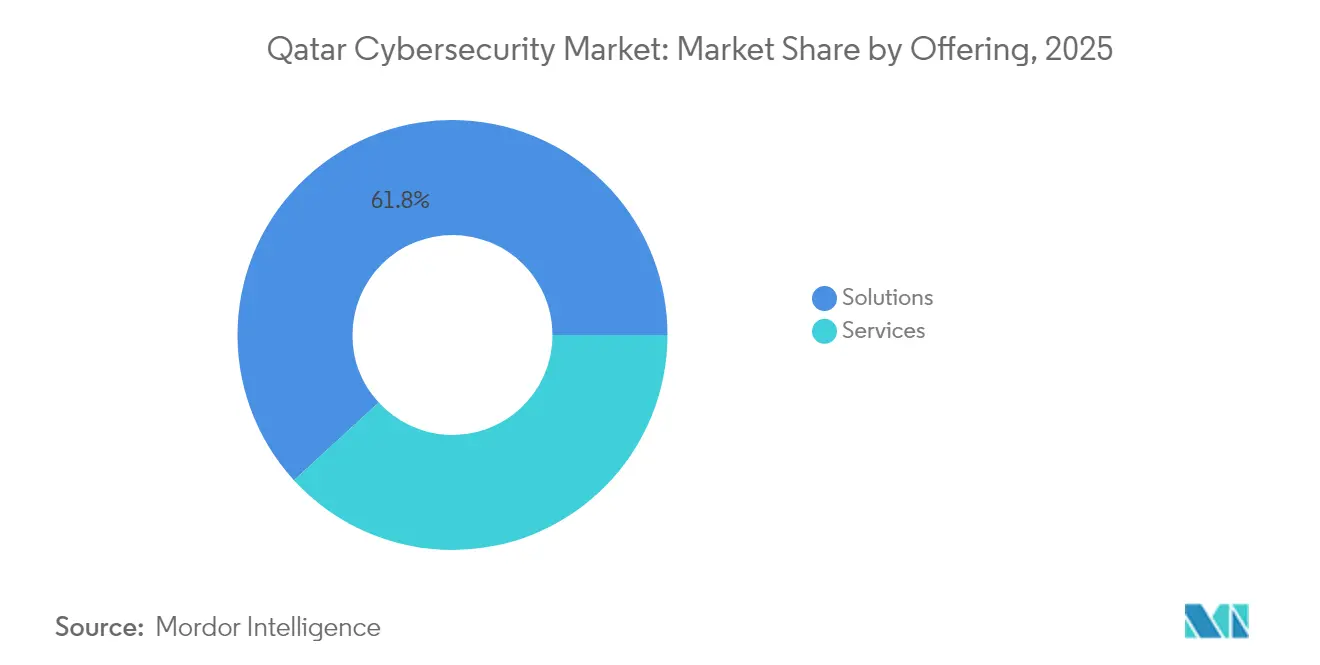

- Por oferta, las soluciones retuvieron el 61,80 % de la participación del mercado de ciberseguridad de Catar en 2025; los servicios registran el crecimiento más rápido con una CAGR del 9,41 % hasta 2031.

- Por modelo de implementación, el entorno local lideró con el 60,45 % del tamaño del mercado de ciberseguridad de Catar en 2025, mientras que las implementaciones en la nube se expanden a una CAGR del 10,72 % hasta 2031.

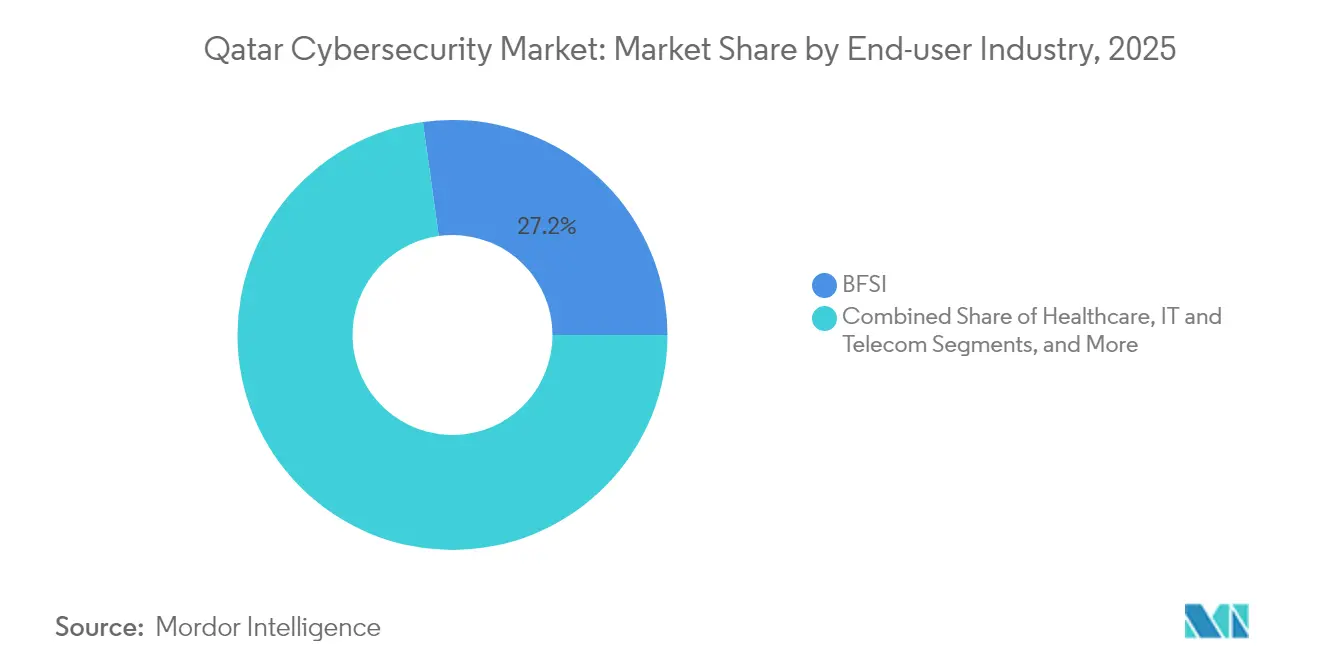

- Por industria de usuario final, el BFSI captó el 27,20 % de la cuota de ingresos en 2025; se proyecta que el sector sanitario avance a una CAGR del 9,07 % hasta 2031.

- Por tamaño de empresa de usuario final, las grandes empresas concentraron el 67,80 % de la demanda de 2025, mientras que se prevé que las pymes crezcan a una CAGR del 9,86 % hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ley de Protección de Infraestructuras Críticas impuesta por el Estado (NCSS 2022) impulsa el gasto en cumplimiento normativo | +1.80% | Nacional, con enfoque prioritario en Doha y zonas industriales | Mediano plazo (2-4 años) |

| El aumento de los ataques a OT en las instalaciones de GNL de QatarEnergy impulsa la demanda de seguridad ICS/SCADA | +1.20% | Nacional, concentrado en las operaciones de Ras Laffan y North Field | Corto plazo (≤ 2 años) |

| Los activos de ciudad inteligente heredados del FIFA 2022 (5G, IoT) requieren salvaguardas cibernéticas sólidas | +0.90% | Nacional, con énfasis en el área metropolitana de Doha | Largo plazo (≥ 4 años) |

| El programa de nube prioritaria TASMU acelera la adopción de seguridad nativa en la nube | +1.10% | Nacional, sectores gubernamental y empresarial | Mediano plazo (2-4 años) |

| Las normas de tecnología financiera y banca abierta (QCB) amplían los presupuestos de IAM y seguridad de pagos | +0.70% | Nacional, concentrado en los distritos financieros | Mediano plazo (2-4 años) |

| La ley obligatoria de datos personales (Ley 13/2016) incrementa la adopción de cifrado y DLP | +0.60% | Nacional, requisito de cumplimiento multisectorial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ley de Protección de Infraestructuras Críticas impuesta por el Estado (NCSS 2022) impulsa el gasto en cumplimiento normativo

La NCSS 2022 designa a la Agencia Nacional de Ciberseguridad (NCSA) como único organismo de aplicación, obligando a los operadores críticos a realizar auditorías de riesgo anuales, implementar planes de respuesta a incidentes e informar de las brechas en un plazo de 72 horas [1]Agencia Nacional de Ciberseguridad, "Estrategia de Ciberseguridad 2022," ncsa.gov.qa. Las entidades de energía, telecomunicaciones y transporte elaboran ahora programas plurianuales de inversión en ciberseguridad que integran los dominios de TI y OT en una única arquitectura. La urgencia del cumplimiento normativo comprime los ciclos de adquisición y canaliza la demanda hacia suites integradas de gobernanza y control que reducen la proliferación de herramientas.

El aumento de los ataques a OT en las instalaciones de GNL de QatarEnergy impulsa la demanda de seguridad ICS/SCADA

La investigación de Resecurity muestra un aumento del 80 % interanual en el ransomware dirigido a activos energéticos globales, con QatarEnergy informando de un mayor sondeo de las redes SCADA. Los operadores incorporan inspección profunda de paquetes y pasarelas unidireccionales para proteger las líneas de producción manteniendo la disponibilidad 24/7. Los proveedores que demuestran detección de anomalías consciente del protocolo están ganando implementaciones en múltiples instalaciones en Ras Laffan.

Los activos de ciudad inteligente heredados del FIFA 2022 (5G, IoT) requieren salvaguardas cibernéticas sólidas

Los sensores de IoT, los nodos 5G y los centros de comando con inteligencia artificial instalados para la Copa Mundial ahora dan soporte a los servicios urbanos cotidianos bajo la plataforma TASMU. Su firmware heterogéneo y su limitada protección integrada amplían la superficie de ataque nacional. Los equipos municipales de TIC externalizan por tanto la monitorización continua y el parcheo de dispositivos perimetrales a proveedores gestionados que garantizan paneles en árabe y procesamiento de datos local.

El programa de nube prioritaria TASMU acelera la adopción de seguridad nativa en la nube

El Ministerio de Comunicaciones dirige a las agencias a priorizar la nube, impulsando la migración masiva de cargas de trabajo a la región del centro de datos de Microsoft en Doha, inaugurada en 2024. Los responsables de adquisiciones prefieren herramientas de gestión de postura de seguridad en la nube y seguridad de contenedores agrupadas con plantillas de cumplimiento local, acelerando los ingresos de la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de talento cibernético arabófono encarece los costes de los MSSP | -0.80% | Nacional, con escasez aguda en roles especializados | Mediano plazo (2-4 años) |

| Los activos de OT heredados en terminales de gas complican la integración de la seguridad | -0.60% | Nacional, concentrado en instalaciones industriales | Largo plazo (≥ 4 años) |

| La contratación fragmentada entre empresas semigubernamentales ralentiza los ciclos de los proyectos | -0.40% | Nacional, afecta a sectores gubernamental y cuasigubernamental | Corto plazo (≤ 2 años) |

| Preocupaciones sobre soberanía de datos en el alojamiento externo de SOC en la nube | -0.50% | Nacional, afecta a las decisiones de adopción de la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de talento cibernético arabófono encarece los costes de los MSSP

Doha registra 434 vacantes de ciberseguridad por cada 100.000 habitantes, la segunda cifra más alta de la región [2]Instituto Edoxi, "Escasez de Talento Cibernético en Oriente Medio," edoxi.com. La importación de expertos encarece las tarifas de los MSSP, mientras que las academias locales necesitan varias promociones antes de paliar la brecha. La automatización y el triaje basado en inteligencia artificial compensan parcialmente la escasez de personal, pero elevan los costes iniciales de la plataforma.

Los activos de OT heredados en terminales de gas complican la integración de la seguridad

Los PLC y los sistemas de control distribuido de décadas de antigüedad carecen de cifrado y soporte del fabricante. Waterfall Security Solutions señala que las actualizaciones deben evitar paradas accidentales, por lo que los ingenieros prefieren enlaces unidireccionales de tipo «diodo de datos» que aíslan las redes de planta. Los plazos de los proyectos se alargan, moderando el gasto a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Expanden a Medida que la Experiencia Escasea

Las soluciones concentran el 61,80 % de la participación del mercado de ciberseguridad de Catar, lideradas por plataformas integradas que unifican SIEM, SOAR y controles de confianza cero. Sin embargo, los servicios crecen a una CAGR del 9,41 % a medida que los consejos de administración comprenden que la tecnología sin personal no puede satisfacer las auditorías de la NCSS. Las empresas de consultoría realizan análisis de brechas y hojas de ruta de arquitectura, mientras que los MSSP proporcionan cobertura de SOC 24/7, una opción atractiva en medio del déficit de talento arabófono. Muchas licitaciones incluyen ahora cláusulas de monitorización plurianual, convirtiendo los acuerdos de productos iniciales en ingresos recurrentes.

Al mismo tiempo, los paquetes de detección y respuesta gestionadas adaptados a protocolos industriales están ganando terreno dentro de los complejos de GNL. Los proveedores combinan tomas de red pasivas con equipos de búsqueda de amenazas que dominan el árabe y los paquetes Modbus. Su precio premium encuentra aceptación porque las paradas de planta pueden costar millones por hora. Con el tiempo, el modelo con fuerte componente de servicios probablemente erosionará el dominio de los productos puros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: El Impulso de la Nube Altera la Combinación del Gasto

El entorno local sigue representando el 60,45 % del tamaño del mercado de ciberseguridad de Catar gracias a las normas de soberanía y a la arraigada cultura de riesgo. Las agencias de defensa y las salas SCADA de energía mantienen el hardware bajo custodia local y exigen ediciones de nube privada del software. No obstante, las implementaciones en la nube registran una CAGR del 10,72 %, impulsadas por regiones de hiperescala que cumplen las cláusulas de residencia y por la política de nube prioritaria de TASMU.

Las arquitecturas híbridas son ahora el estándar. Los bancos sincronizan los registros SIEM de los dispositivos de sucursal con los motores de análisis en la nube, obteniendo información mediante aprendizaje automático sin exportar datos brutos de clientes al extranjero. Las empresas de telecomunicaciones descargan el análisis de sandbox y malware en nodos en la nube para lograr elasticidad durante los picos de tráfico. Los proveedores que ofrecen motores de política unificada que abarcan dispositivos y consolas SaaS convierten los pilotos de prueba de concepto en implementaciones a escala empresarial.

Por Industria de Usuario Final: El Sector Sanitario Acelera Mientras el BFSI Lidera

El BFSI mantiene un liderazgo en ingresos del 27,20 %, impulsado por los raíles de pago instantáneo y los esquemas de banca abierta basados en API que exigen un control de identidad preciso. El Banco Central de Catar ahora obliga a las empresas a registrar todos los eventos de seguridad y a realizar pruebas de penetración trimestrales. El gasto pivota hacia módulos de autenticación adaptativa y análisis de fraude integrados con la banca central.

El sector sanitario registra la CAGR más rápida del 9,07 % a medida que los hospitales digitalizan la imagen médica y los portales de pacientes. Los registros electrónicos de salud requieren cifrado en reposo, monitorización de intrusiones y segmentación de red de confianza cero. Los fabricantes de dispositivos médicos colaboran con las clínicas para implementar actualizaciones de firmware inalámbricas validadas mediante firmas criptográficas, promoviendo una mentalidad de seguridad de ciclo de vida que estaba ausente antes de la pandemia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa de Usuario Final: Las Pymes Impulsan la Adopción Futura

Las grandes corporaciones contribuyen con el 67,80 % de la demanda de 2025, ejecutando defensas en capas que integran paneles de gobernanza, riesgo y cumplimiento en los informes del consejo. Sus presupuestos absorben funciones avanzadas como redes de engaño y VPN resistentes a la computación cuántica. Sin embargo, las pymes registran una CAGR del 9,86 % porque las suscripciones en la nube reducen los costes de entrada. El programa de préstamos para digitalización del Banco de Desarrollo de Catar reembolsa hasta el 50 % del gasto en ciberseguridad para las empresas que cumplen los requisitos.

Los proveedores de plataformas responden con paquetes iniciales: identidad, seguridad del correo electrónico y copia de seguridad entregados desde centros de datos nacionales. Estos paquetes se sincronizan con paneles móviles en árabe, lo que permite a los propietarios monitorizar las amenazas sin personal especializado. A medida que se endurecen las regulaciones de la cadena de suministro, incluso las microempresas que suministran a las grandes energéticas deben demostrar una higiene cibernética básica, amplificando la demanda de las pymes.

Análisis Geográfico

La compacta geografía de Catar centraliza la mayor parte de la demanda cibernética en el clúster metropolitano de Doha, sede de ministerios, reguladores y sedes financieras. Aquí, el mercado de ciberseguridad de Catar experimenta un elevado gasto per cápita a medida que las agencias buscan la acreditación de la NCSS y los bancos implementan motores de detección de fraude en tiempo real. La proximidad facilita la interacción ágil entre proveedores y clientes y respalda las operaciones localizadas de SOC en árabe.

Los corredores industriales como Ras Laffan, Mesaieed y Dukhan impulsan un subconjunto diferenciado del gasto centrado en el fortalecimiento de la tecnología operacional. Los trenes de GNL, las plantas petroquímicas y las terminales de exportación priorizan la latencia determinista y la integridad de seguridad, configurando una tendencia de adquisición hacia la monitorización pasiva, las pasarelas unidireccionales y los cortafuegos robustecidos. Los proveedores deben contar con certificaciones de seguridad industrial para poder participar, lo que crea una barrera de entrada para los nuevos competidores.

Un tercer eje emerge en torno a los campus de centros de datos de hiperescala situados en la Zona Económica de Umm Al Houl. Estas instalaciones anclan las inversiones en seguridad en la nube y permiten a Catar posicionarse como un centro regional de servicios de ciberseguridad. Los contratos de seguridad gestionada transfronterizos se encaminan ahora a través de los nodos de Doha, aprovechando la fibra de baja latencia hacia los países vecinos del CCG. La concentración de recursos informáticos impulsa derivados del ecosistema en inteligencia de amenazas, DevSecOps e investigación resistente a la computación cuántica.

Panorama Competitivo

El mercado de ciberseguridad de Catar presenta una concentración moderada. Los líderes globales —IBM, Cisco, Palo Alto Networks y Fortinet— agrupan controles de red, punto final y nube en acuerdos de plataforma preferidos por los ministerios. Sus alianzas con canales locales agilizan la correspondencia de cumplimiento normativo y las traducciones de interfaz de usuario al árabe, manteniendo una cuota combinada del 45 %.

Los especialistas regionales como Help AG y Spire Solutions se diferencian a través de fuentes de inteligencia de amenazas en árabe y SOC disponibles las 24 horas con personal en Doha. Su familiaridad con la ley local de licitaciones acelera la tramitación y acorta los plazos de prueba de concepto. También codesarrollan planes de estudios de formación con la Agencia Nacional de Ciberseguridad, elevando la confianza del sector público.

Las empresas emergentes como Techno Q y TeamSec explotan los espacios en blanco en la seguridad de OT y los análisis basados en inteligencia artificial. Respaldadas por rondas de capital riesgo y la exposición al Acelerador TASMU, implementan servicios modulares con precios accesibles para las pymes pero suficientemente robustos para los activos energéticos de primer nivel. Los planos de soluciones conjuntas con Microsoft y Quantinuum demuestran una tendencia hacia la estrategia de ecosistema, donde la propiedad intelectual especializada se integra en las plataformas de los proveedores de hiperescala.

Líderes de la Industria de Ciberseguridad de Catar

IBM Corporation

MEEZA QSTP

Cisco Systems Inc.

Fortinet Inc.

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Invest Qatar y Quantinuum acuerdan codesarrollar ofertas de ciberseguridad resistentes a la computación cuántica dirigidas a operadores de infraestructuras críticas.

- Abril de 2025: Techno Q lanza una Unidad de Negocio de TI centrada en servicios cibernéticos gestionados para los mercados del CCG.

- Marzo de 2025: Ooredoo se asocia con Evina para implementar prevención de fraude basada en inteligencia artificial en la facturación de operadoras, bloqueando ataques de pago móvil en tiempo real.

- Enero de 2025: Los fondos de capital riesgo Rasmal y Deniz Ventures invierten USD 7,6 millones en TeamSec, impulsando la actividad regional de empresas emergentes de ciberseguridad.

Alcance del Informe del Mercado de Ciberseguridad de Catar

Las soluciones de ciberseguridad ayudan a las organizaciones a detectar, monitorizar, informar y contrarrestar las ciberamenazas para mantener la seguridad y la confidencialidad de los datos. Se prevé que la adopción de soluciones de ciberseguridad crezca en línea con el aumento de la penetración de internet entre los países en desarrollo y desarrollados. La demanda de ciberseguridad ha aumentado a medida que todos los sistemas del mundo actual están conectados a internet, lo que hace que los datos sean más accesibles para los ciberdelincuentes.

El mercado de ciberseguridad de Catar está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, seguridad de red, seguridad de punto final y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por sector de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Punto Final | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Red | ||

| Seguridad de Punto Final | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Industria de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa de Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad de Catar para 2031?

Se espera que el mercado alcance los USD 203,99 millones en 2031.

¿Qué segmento crece más rápidamente dentro del mercado de ciberseguridad de Catar?

Las implementaciones en la nube registran una CAGR del 10,72 %, la más alta entre los modelos de implementación.

¿Por qué es crítica la seguridad de OT para Catar?

Las instalaciones de GNL constituyen un pilar económico fundamental, y una interrupción provocada por ciberataques podría afectar las cadenas de suministro de energía globales.

¿Cómo influye el programa TASMU en los patrones de adquisición de seguridad?

La directiva de nube prioritaria de TASMU desplaza los presupuestos hacia suites de gestión de postura nativa en la nube y seguridad de contenedores.

Última actualización de la página el: