Taille et Part du Marché des Concentrés de Complexe Prothrombinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

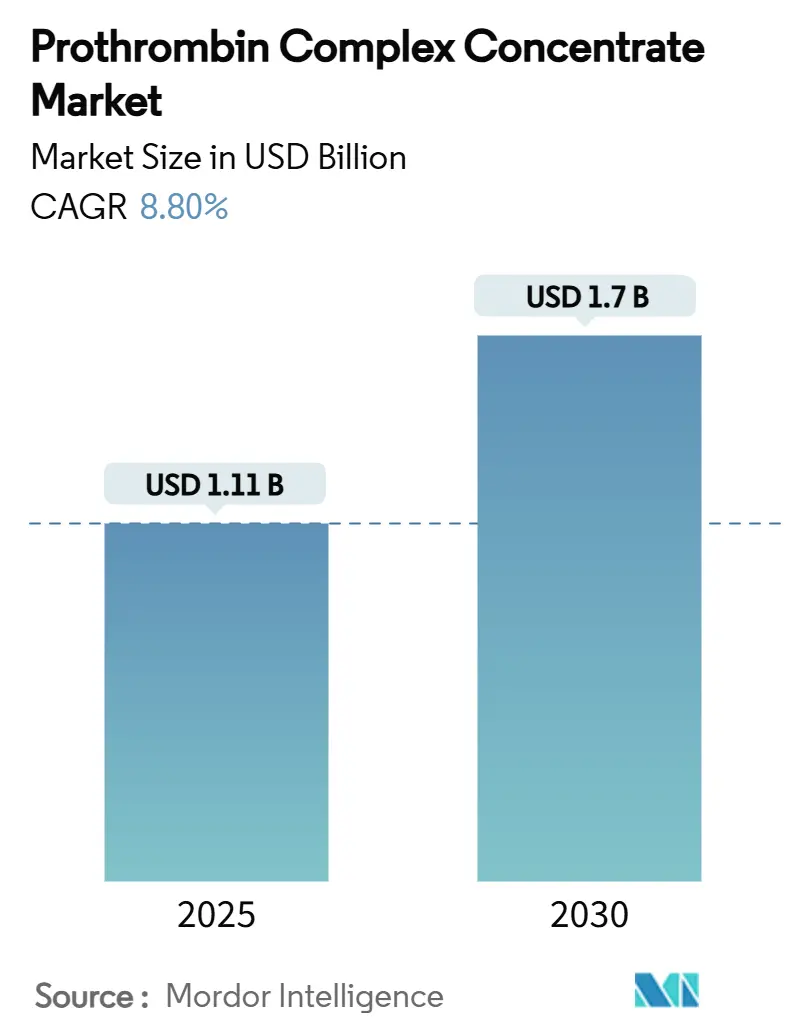

| Taille du Marché (2025) | 1.11 Milliards de dollars |

| Taille du Marché (2030) | 1.7 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Concentrés de Complexe Prothrombinique par Mordor Intelligence

La taille du marché des concentrés de complexe prothrombinique s'établit à 1,11 milliard USD en 2025 et devrait atteindre 1,7 milliard USD d'ici 2030, reflétant un TCAC de 8,8 % sur la période. La préférence clinique croissante pour les facteurs de coagulation concentrés par rapport au plasma frais congelé, des temps de perfusion plus courts qui allègent la pression sur les services d'urgence, et les révisions des recommandations qui approuvent les produits à quatre facteurs accélèrent l'adoption. Les vents favorables réglementaires sont visibles à travers l'approbation en 2024 de Balfaxar, le deuxième CCP à quatre facteurs autorisé aux États-Unis, ce qui intensifie la concurrence et élargit le choix des prescripteurs. Les hôpitaux sont également attirés par des volumes de perfusion plus faibles — environ un septième de celui du plasma — ce qui contribue à atténuer les pénuries de personnel et à raccourcir les séjours en soins intensifs. Les protocoles des centres de traumatologie qui privilégient une hémostase rapide stimulent davantage l'utilisation, tandis que l'élargissement des indications telles que les saignements liés aux anticoagulants oraux directs (AOD) ouvre de nouveaux flux de revenus. Les investissements accrus dans le fractionnement plasmatique en Asie et au Moyen-Orient promettent une sécurité d'approvisionnement à long terme, bien que les capacités à court terme restent souvent limitées.

Principaux Enseignements du Rapport

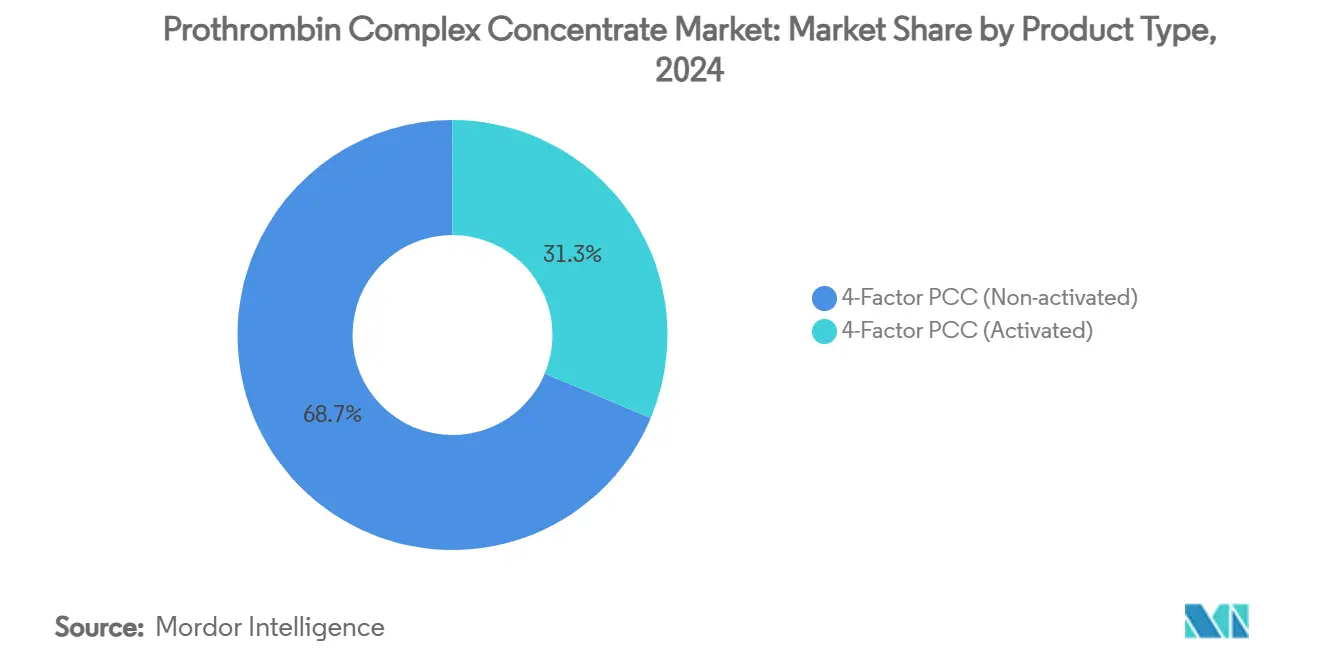

- Par type de produit, le CCP à quatre facteurs a dominé avec une part de revenus de 68,7 % en 2024 ; la variante activée devrait se développer à un TCAC de 12,4 % jusqu'en 2030.

- Par indication, l'inversion des antagonistes de la vitamine K a représenté 62,3 % de la demande en 2024 ; les traumatismes et les saignements majeurs devraient croître à un TCAC de 13,1 % jusqu'en 2030.

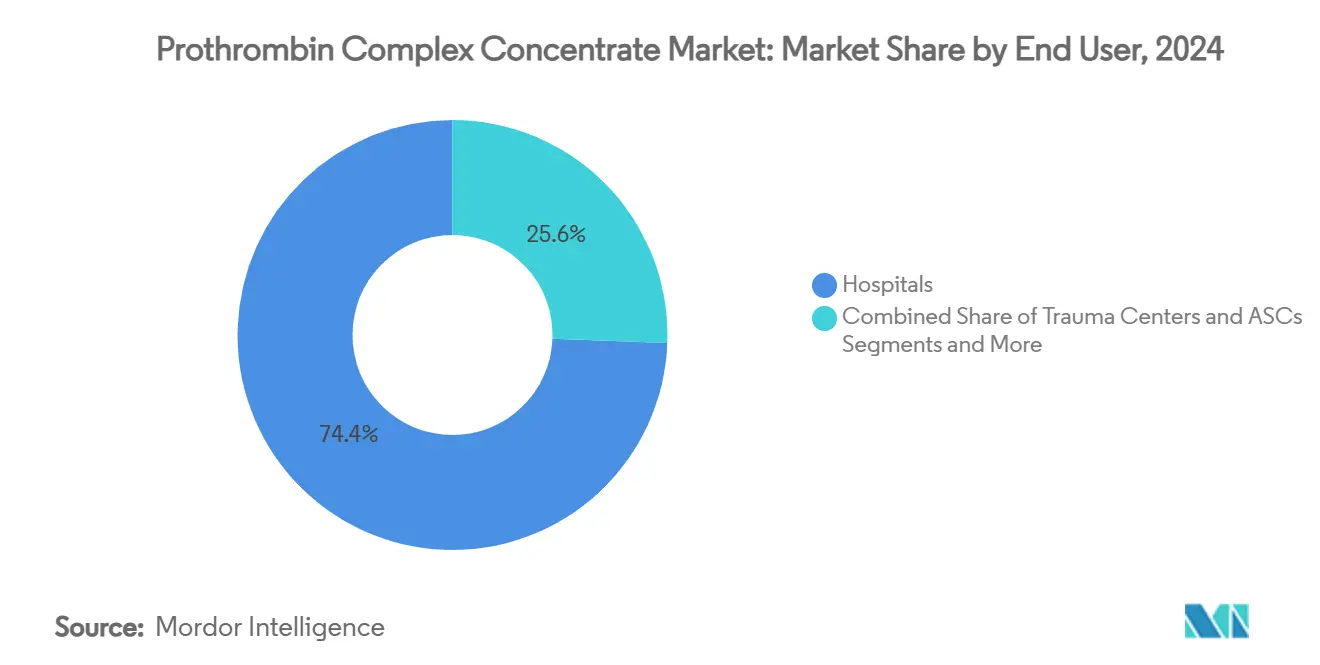

- Par utilisateur final, les hôpitaux ont représenté une part de 74,4 % en 2024 ; les centres de traumatologie devraient afficher un TCAC de 11,8 % jusqu'en 2030.

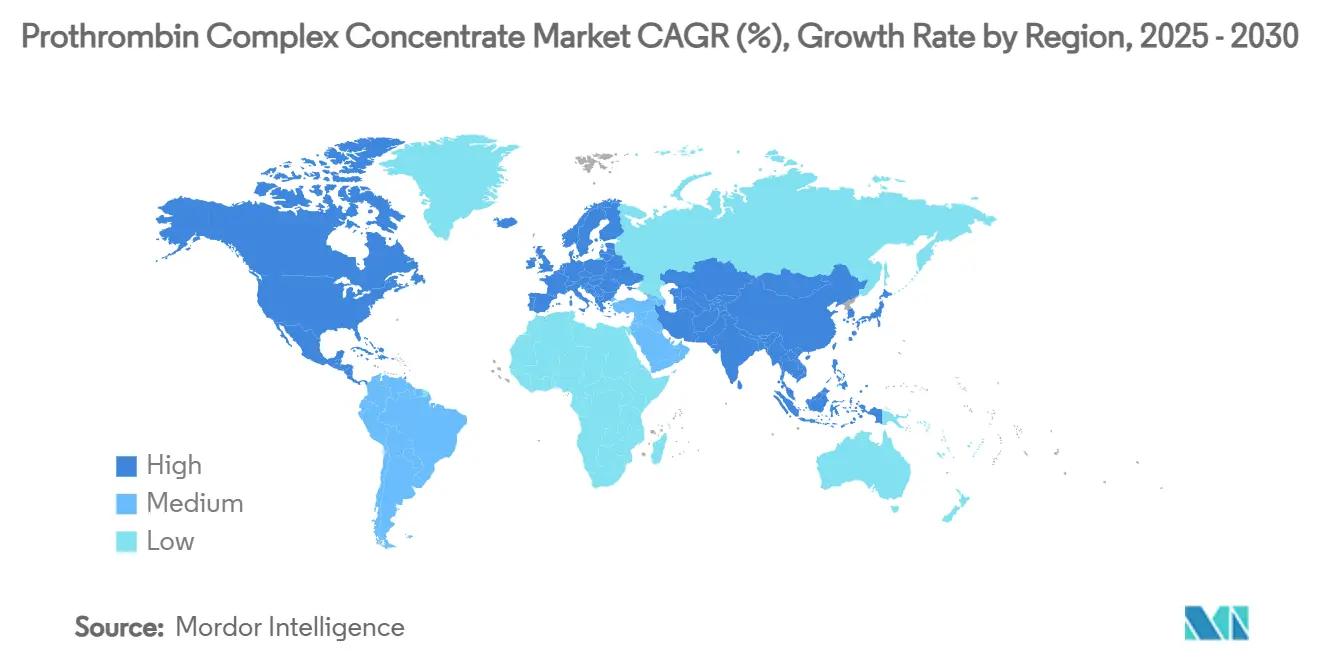

- Par région, l'Amérique du Nord a conservé une part de revenus de 40,8 % en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 10,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Concentrés de Complexe Prothrombinique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Rapide du Plasma Frais Congelé (PFC) vers le CCP à 4 Facteurs sur les Marchés à Revenus Élevés | +2.10% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Augmentation des Cas de Traumatismes et de Chirurgies d'Urgence dans le Monde | +1.80% | Mondial, avec concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Élargissement des Indications au-delà de l'Inversion des AVK (par ex., Gestion des Saignements liés aux AOD) | +1.50% | Mondial | Moyen terme (2 à 4 ans) |

| Préférence des Formulaires Hospitaliers pour les Produits à Faible Volume de Perfusion | +1.20% | Mondial | Court terme (≤ 2 ans) |

| Augmentation des Capacités de Fractionnement Plasmatique dans les Pays en Développement | +0.90% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Calculateurs de Dosage des Facteurs de Coagulation Pilotés par l'IA Accélérant l'Adoption du CCP | +0.70% | Amérique du Nord et UE dans un premier temps | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide du Plasma Frais Congelé vers le CCP à Quatre Facteurs

Le CCP à quatre facteurs atteint une efficacité hémostatique de 77,9 % en chirurgie cardiaque contre 60,4 % pour le plasma, offrant aux cliniciens un avantage clair en termes de résultats.[1]Danielle Robinson et al., "Recommandations Actualisées pour l'Inversion de la Warfarine dans le Contexte du Concentré de Complexe Prothrombinique à Quatre Facteurs," Medical Journal of Australia, mja.com.au La perfusion peut être réalisée en environ 15 minutes, contre plus d'une heure pour le plasma, libérant ainsi des lits d'urgence et des heures de soins infirmiers. Les recommandations actualisées australo-néo-zélandaises positionnent désormais le CCP à quatre facteurs avant les produits à trois facteurs, en invoquant des taux plus élevés de facteur VII et l'élimination des délais de décongélation du plasma. Les déclarations de consensus en matière de soins aux traumatisés recommandent également l'administration précoce de CCP dans la réanimation de contrôle des dommages, reflétant une philosophie axée sur la circulation qui améliore la survie. Collectivement, ces avantages cliniques et opérationnels accélèrent l'adoption sur le marché des concentrés de complexe prothrombinique.

Augmentation des Cas de Traumatismes et de Chirurgies d'Urgence dans le Monde

L'urbanisation, la densité du parc automobile et le vieillissement des populations continuent d'augmenter les volumes de traumatismes, en particulier dans les économies à revenus intermédiaires. Une étude nationale a révélé que l'utilisation du CCP dans les hémorragies traumatiques a réduit la mortalité à 17,5 % contre 27,7 % avec le plasma. L'analyse des registres européens a permis d'élaborer des algorithmes préhospitaliers tels que phTASH pour prédire le besoin de transfusion, permettant un déploiement plus précoce du CCP. Des modèles d'apprentissage automatique estiment désormais la résistance du caillot à partir des protéines sériques, guidant un dosage précis et réduisant le gaspillage.[2]Amor A. Menezes, "Prédictions de la Résistance Viscoélastique du Caillot Basées sur des Modèles," Nature Communications, nature.com Les organismes de certification exigent de plus en plus des ressources avancées en matière de coagulation pour l'accréditation des centres de traumatologie de niveau I, intégrant le CCP dans les normes institutionnelles et développant davantage le marché des concentrés de complexe prothrombinique.

Élargissement des Indications au-delà de l'Inversion des AVK

Les prescriptions d'AOD parmi les bénéficiaires de Medicare aux États-Unis sont passées de 7,4 % en 2011 à 66,8 % en 2019, élargissant le bassin de patients pouvant nécessiter une inversion urgente des facteurs. Bien que l'andexanet alfa serve d'antidote spécifique aux inhibiteurs du facteur Xa, le CCP reste essentiel lorsque la disponibilité ou les contre-indications en limitent l'utilisation, les recommandations approuvant son rôle dans les saignements mettant en jeu le pronostic vital. L'utilisation hors indication se développe également en chirurgie de transplantation hépatique, où le CCP minimise la surcharge circulatoire tout en assurant une correction rapide des facteurs.[3]Giovanni Punzo et al., "Utilisation Guidée par Objectifs des Concentrés de Complexe Prothrombinique en Transplantation Hépatique," Hematology Reports, mdpi.com Une telle diversification renforce la résilience des revenus sur l'ensemble du marché des concentrés de complexe prothrombinique.

Préférence des Formulaires Hospitaliers pour les Produits à Faible Volume de Perfusion

Les hôpitaux soumis à des pressions en matière de personnel et à des modèles de paiement basés sur la valeur se tournent vers des thérapies qui raccourcissent le temps de perfusion et le séjour en soins intensifs. Les analyses économiques montrent des coûts totaux d'hémostase de 7 771 USD pour le CCP à quatre facteurs contre 5 559 USD pour les produits à trois facteurs, mais les administrateurs acceptent souvent la prime car des séjours plus courts compensent les dépenses d'acquisition. La stabilité à température ambiante et la préparation minimale réduisent en outre la charge de travail des pharmaciens, renforçant l'inclusion dans les formulaires. Les programmes de gestion du sang des patients qui visent à réduire les transfusions considèrent désormais le CCP comme une intervention essentielle, alignant les résultats cliniques sur les impératifs de maîtrise des coûts et renforçant la trajectoire du marché des concentrés de complexe prothrombinique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds de Remboursement face aux Prix de Vente Moyens Élevés du CCP dans les Systèmes de Santé à Ressources Limitées | -1.40% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Risque d'Événements Thrombo-Emboliques Limitant une Utilisation Prophylactique Plus Large | -0.80% | Mondial | Moyen terme (2 à 4 ans) |

| Volumes de Collecte de Plasma Volatils après la Pandémie | -0.60% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Émergence d'Agents de Contournement Recombinants comme Substituts Concurrentiels | -0.50% | Amérique du Nord et UE dans un premier temps, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de Remboursement face aux Prix Élevés du CCP

Les environnements budgétaires publics contraints poussent les hôpitaux à justifier les dépenses en médicaments spécialisés, en particulier lorsque les prix de vente moyens restent bien au-dessus des alternatives plasmatiques. Les décideurs politiques européens doivent équilibrer le coût et la sécurité d'approvisionnement, car les modèles de donneurs volontaires contraignent la collecte nationale de plasma, et la région a encore besoin de 2 millions de donneurs supplémentaires pour réduire la dépendance aux importations. Dans les marchés émergents, les plafonds budgétaires retardent les approbations de formulaires malgré la supériorité clinique, ralentissant la pénétration à court terme du marché des concentrés de complexe prothrombinique. Bien que Medicare aux États-Unis offre des frais de fourniture de facteurs de coagulation, ces compensations couvrent rarement les coûts d'acquisition complets, obligeant les hôpitaux à absorber un risque de stock substantiel.

Risque d'Événements Thrombo-Emboliques Limitant une Utilisation Prophylactique Plus Large

Les complications thrombotiques surviennent chez 1,4 % à 8 % des receveurs de CCP, selon la dose et le profil de comorbidité. Les évaluateurs de la FDA pour Balfaxar ont souligné des taux d'événements élevés par rapport aux comparateurs, imposant une surveillance post-commercialisation. L'administration concentrée des facteurs II, VII, IX et X peut transitoirement dépasser les voies anticoagulantes naturelles, décourageant le dosage prophylactique ou répété. Les médecins réservent donc le CCP aux saignements mettant en jeu le pronostic vital, limitant l'expansion des volumes jusqu'à ce que des algorithmes et des outils de surveillance plus sûrs arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Produits à Quatre Facteurs Face à la Dynamique des Produits Activés

Les formulations non activées à quatre facteurs ont capturé 68,7 % de la part du marché des concentrés de complexe prothrombinique en 2024, soutenues par de larges autorisations réglementaires et une forte familiarité des cliniciens. La même année, ces produits représentaient la plus grande tranche individuelle de la taille du marché des concentrés de complexe prothrombinique pour la coagulation thérapeutique, reflétant un statut de protocole bien établi en Amérique du Nord et en Europe. Les CCP activés, bien que partant d'une base plus petite, devraient afficher un TCAC de 12,4 % jusqu'en 2030 car leur activité plus rapide du facteur VIIa est attrayante dans les coagulopathies complexes. Des travaux cliniques récents ne montrent aucun écart d'efficacité significatif entre les produits à trois et quatre facteurs pour l'inversion des AOD, suggérant que le statut d'activation pourrait s'avérer le prochain facteur de différenciation concurrentielle.

À l'avenir, les innovateurs en fractionnement plasmatique testent des mélanges recombinants qui pourraient combiner l'immédiateté de l'activation avec un risque thrombotique plus faible, redéfinissant potentiellement les frontières concurrentielles au sein du secteur des concentrés de complexe prothrombinique. Les améliorations de la chaîne d'approvisionnement — telles que la chromatographie au caprylate à rendement plus élevé — pourraient également réduire les écarts de coûts entre les variantes activées et non activées, permettant une adoption hospitalière plus large sur le marché des concentrés de complexe prothrombinique.

Par Indication : L'Inversion de la Warfarine en Tête alors que les Traumatismes Progressent

L'inversion de la warfarine représentait 62,3 % de la taille du marché des concentrés de complexe prothrombinique en 2024, grâce à des protocoles de cardiologie et d'oncologie vieux de plusieurs décennies. Néanmoins, les hémorragies liées aux traumatismes, stimulées par une croissance à deux chiffres des chirurgies d'urgence urbaines, devraient générer un TCAC de 13,1 % jusqu'en 2030. Les preuves de réduction de la mortalité par rapport au plasma ont déjà conduit à des mises à jour des recommandations aux États-Unis et en Europe. Les saignements liés aux AOD élargissent encore le bassin de candidats car les cliniciens s'appuient sur le CCP lorsque des antidotes spécifiques ne sont pas disponibles.

Les centres de transplantation hépatique et les cliniques d'hématologie gérant des déficiences rares en facteurs contribuent également à une demande incrémentale, mais l'expansion est tempérée par le contrôle du remboursement et les préoccupations liées à la thrombose. À mesure que les registres en conditions réelles accumulent des données de sécurité, les prescripteurs pourraient gagner en confiance pour élargir l'utilisation, renforçant les revenus à long terme sur le marché des concentrés de complexe prothrombinique.

Par Utilisateur Final : Le Contrôle Hospitalier Face à l'Expansion des Centres de Traumatologie

Les hôpitaux détenaient 74,4 % de la part du marché des concentrés de complexe prothrombinique en 2024, reflétant le pouvoir d'achat centralisé et la logistique établie des banques de sang. Au sein de ces établissements, les comités de gestion intègrent de plus en plus le CCP dans les parcours de gestion du sang des patients pour limiter les transfusions allogéniques. Les centres de traumatologie, cependant, sont prévus pour un TCAC de 11,8 %, propulsés par des normes d'accréditation qui exigent une capacité de correction rapide de la coagulation et par des doctrines de réanimation émergentes « axées sur la circulation » qui favorisent les facteurs concentrés.

Les centres chirurgicaux ambulatoires et les cliniques spécialisées représentent une part plus petite du secteur des concentrés de complexe prothrombinique, mais sont en hausse à mesure que les procédures mini-invasives deviennent plus complexes. Les tests viscoélastiques portables au point de soins pourraient faciliter la surveillance sur site, permettant aux unités ambulatoires d'adopter le CCP en toute sécurité et ajoutant une autre couche de diversité de la demande au marché des concentrés de complexe prothrombinique.

Analyse Géographique

L'Amérique du Nord représentait 40,8 % de la taille du marché des concentrés de complexe prothrombinique en 2024, soutenue par une infrastructure étendue de centres de traumatologie, des codes de remboursement établis et les approbations précoces de Kcentra et Balfaxar. La familiarité des médecins et la stabilité à température ambiante ont favorisé l'adoption même dans les hôpitaux communautaires de niveau intermédiaire, bien que la pression des payeurs sur les produits biologiques à coût élevé modère l'accélération des volumes. Le cadre de frais de fourniture de facteurs de coagulation de Medicare facilite la charge d'acquisition mais ne protège pas entièrement les prestataires des contraintes budgétaires, soulignant la nécessité de preuves de compensation des coûts.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, projetée à un TCAC de 10,9 % jusqu'en 2030. Les données cliniques japonaises démontrant une restauration rapide des facteurs après des perfusions de CCP à quatre facteurs ont stimulé une acceptation régionale plus large. Les régulateurs locaux rationalisent les voies d'approbation dans le cadre de forums tels que la Conférence de Partenariat Asiatique des Associations Pharmaceutiques, réduisant le délai de mise sur le marché pour les produits importés et nationaux. L'infrastructure de fractionnement émergente en Chine introduit des dynamiques de segmentation des prix, avec des importations haut de gamme coexistant aux côtés de marques nationales rentables.

L'Europe constitue un paysage mature mais en évolution. La réglementation SoHO proposée par la Commission européenne vise à accroître l'autosuffisance en matière de collecte de plasma, mais la région a encore besoin d'environ 2 millions de donneurs supplémentaires pour réduire sa dépendance aux importations américaines. Les mises à jour des recommandations préconisant le CCP à quatre facteurs plutôt que les alternatives à trois facteurs confirment le consensus clinique, mais les plafonds budgétaires hospitaliers exigent des justifications pharmacoéconomiques solides. Les vulnérabilités de la chaîne d'approvisionnement liées aux modèles de dons volontaires peuvent maintenir des prix premium, soutenant les marges sur le marché des concentrés de complexe prothrombinique malgré le contrôle du remboursement.

Paysage Concurrentiel

Le marché des concentrés de complexe prothrombinique est oligopolistique, dominé par CSL Behring, Grifols et Octapharma, qui possèdent tous des réseaux verticalement intégrés allant des centres de donneurs à l'emballage des doses finies. CSL Behring tire parti de son échelle de collecte de plasma pour sécuriser la fiabilité des matières premières et s'est diversifié dans la thérapie génique avec HEMGENIX, renforçant la notoriété de la marque dans les portefeuilles de troubles hémorragiques. L'autorisation FDA d'Octapharma pour Balfaxar en 2025 renforce la concurrence aux États-Unis et offre aux hôpitaux une deuxième option à quatre facteurs avec une efficacité hémostatique de 94,6 %.

Les mouvements stratégiques ciblent de plus en plus l'agilité de fabrication. L'acquisition par Thermo Fisher du site de Lengnau de CSL ajoute 12 000 L de capacité de bioréacteur et soutient les produits de nouvelle génération contre l'hémophilie, tout en permettant à CSL de réaffecter des capitaux aux franchises de plasma et de thérapie génique. Les partenariats avec des entreprises de dispositifs développant des outils de dosage pilotés par l'IA signalent un pivot vers des solutions de soins intégrés, positionnant les acteurs établis pour verrouiller les parcours cliniques et approfondir les coûts de changement.

Les menaces concurrentielles proviennent d'agents de contournement recombinants comme le concizumab, qui réduit les épisodes hémorragiques de 86 % chez les patients atteints d'hémophilie avec inhibiteurs, pouvant potentiellement détourner une demande de niche. Néanmoins, les étapes de purification complexes, les exigences d'inactivation virale et les normes réglementaires en évolution imposent des barrières à l'entrée formidables, contribuant à maintenir le pouvoir de fixation des prix pour les CCP dérivés du plasma existants. Les investissements continus dans la technologie de fractionnement à haut rendement et la numérisation de la chaîne d'approvisionnement devraient maintenir les leaders en avance sur le marché des concentrés de complexe prothrombinique.

Leaders du Secteur des Concentrés de Complexe Prothrombinique

CSL Behring

Grifols S.A.

Octapharma AG

Takeda Pharmaceutical Company Limited

Kedrion Biopharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : CSL Behring a traité le premier patient atteint d'hémophilie B en Autriche avec HEMGENIX, rapportant que 94 % des receveurs restaient sans prophylaxie quatre ans après la thérapie.

- Mars 2025 : Thermo Fisher Scientific a acquis le site de biofabrication de Lengnau de CSL, ajoutant 12 000 L de capacité à son réseau de sous-traitance en développement et fabrication.

- Février 2025 : Balfaxar d'Octapharma a obtenu l'approbation de la FDA pour l'inversion urgente de la warfarine chez les adultes nécessitant une chirurgie ou des procédures invasives.

Portée du Rapport Mondial sur le Marché des Concentrés de Complexe Prothrombinique

| CCP à 4 Facteurs (Non activé) |

| CCP à 4 Facteurs (Activé) |

| Inversion des AVK (Warfarine) |

| Hémophilie B et Déficiences Rares en Facteurs |

| Traumatismes et Saignements Majeurs |

| Coagulopathie Liée aux Maladies du Foie |

| Autres Applications Hors Indication |

| Hôpitaux |

| Centres de Traumatologie |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | CCP à 4 Facteurs (Non activé) | |

| CCP à 4 Facteurs (Activé) | ||

| Par Indication | Inversion des AVK (Warfarine) | |

| Hémophilie B et Déficiences Rares en Facteurs | ||

| Traumatismes et Saignements Majeurs | ||

| Coagulopathie Liée aux Maladies du Foie | ||

| Autres Applications Hors Indication | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Traumatologie | ||

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des concentrés de complexe prothrombinique en 2025 ?

La taille du marché des concentrés de complexe prothrombinique est de 1,11 milliard USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 8,8 %, atteignant 1,7 milliard USD d'ici 2030.

Quel type de produit domine actuellement la demande ?

Le CCP à quatre facteurs non activé détient une part de 68,7 % des ventes de 2024.

Pourquoi les centres de traumatologie constituent-ils un segment d'utilisateurs finaux à forte croissance ?

Les normes d'accréditation et les protocoles de réanimation axés sur la circulation génèrent un TCAC de 11,8 % pour les centres de traumatologie.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 10,9 % grâce à la modernisation des soins de santé et à l'harmonisation réglementaire.

Quel problème de sécurité limite une utilisation prophylactique plus large du CCP ?

Les événements thrombo-emboliques, survenant chez jusqu'à 8 % des receveurs, nécessitent un dosage et une surveillance attentifs.

Dernière mise à jour de la page le: