Marktgröße und Marktanteil für Prothrombinkomplex-Konzentrat

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

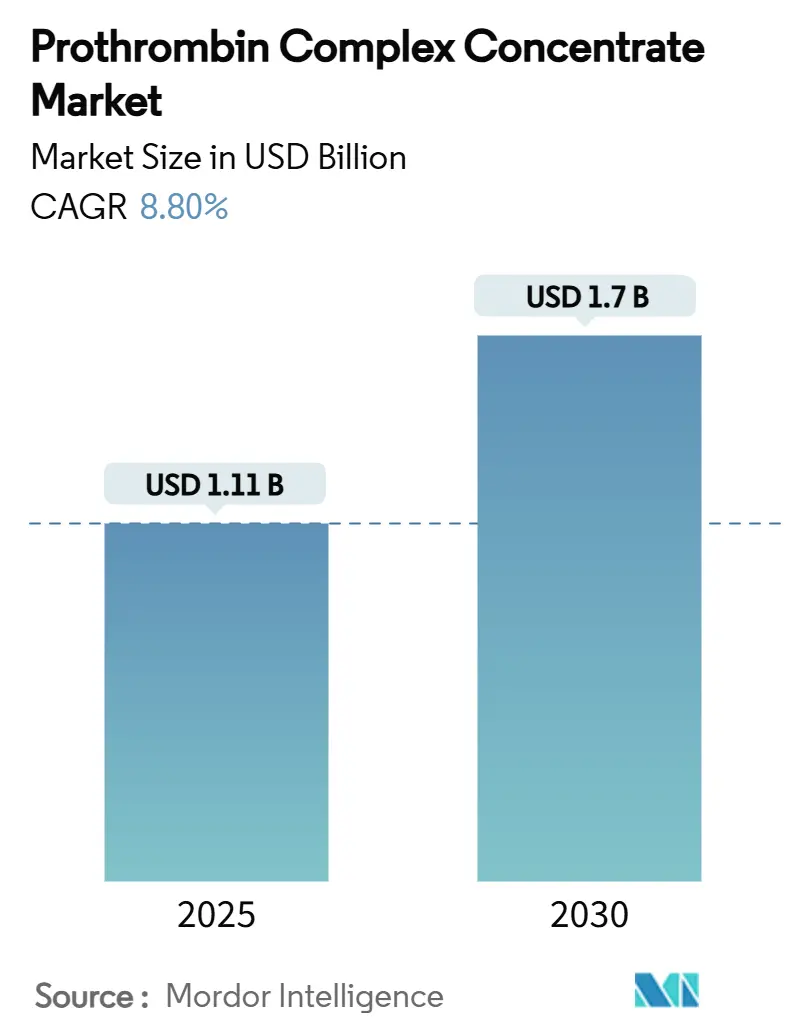

| Marktgröße (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2030) | 1.7 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prothrombinkomplex-Konzentrat von Mordor Intelligence

Die Marktgröße für Prothrombinkomplex-Konzentrat beläuft sich im Jahr 2025 auf 1,11 Milliarden USD und wird bis 2030 voraussichtlich 1,7 Milliarden USD erreichen, was einer CAGR von 8,8 % über den Zeitraum entspricht. Die zunehmende klinische Präferenz für konzentrierte Gerinnungsfaktoren gegenüber gefrorenem Frischplasma, kürzere Infusionszeiten, die die Überfüllung in Notaufnahmen verringern, sowie Leitlinienrevisionen, die Vier-Faktor-Produkte befürworten, beschleunigen die Akzeptanz. Regulatorische Rückenwind sind durch die Zulassung von Balfaxar im Jahr 2024 sichtbar – dem zweiten in den Vereinigten Staaten zugelassenen Vier-Faktor-PCC –, was den Wettbewerb intensiviert und die Auswahl für verschreibende Ärzte erweitert. Krankenhäuser werden auch durch geringere Infusionsvolumina angezogen – etwa ein Siebtel des Plasmavolumens –, was dazu beiträgt, Personalengpässe zu mildern und Intensivstationsaufenthalte zu verkürzen. Traumazentrum-Protokolle, die eine schnelle Hämostase priorisieren, treiben die Nutzung weiter voran, während erweiterte Indikationen wie Blutungen im Zusammenhang mit direkten oralen Antikoagulanzien (DOAK) neue Einnahmequellen erschließen. Verstärkte Investitionen in die Plasmafraktionierung in Asien und dem Nahen Osten versprechen langfristige Versorgungssicherheit, obwohl die kurzfristige Kapazität häufig knapp bleibt.

Wichtigste Erkenntnisse des Berichts

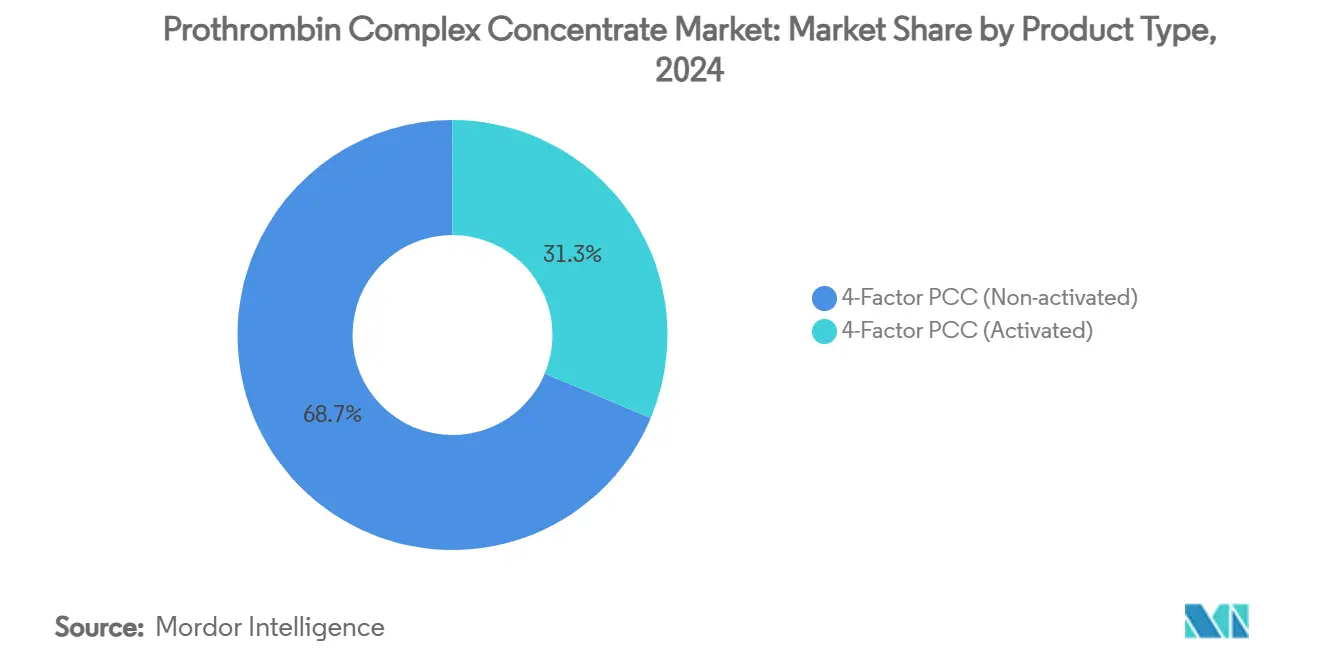

- Nach Produkttyp führte Vier-Faktor-PCC im Jahr 2024 mit einem Umsatzanteil von 68,7 %; die aktivierte Variante wird bis 2030 voraussichtlich mit einer CAGR von 12,4 % wachsen.

- Nach Indikation entfielen im Jahr 2024 62,3 % der Nachfrage auf die Umkehrung von Vitamin-K-Antagonisten; Trauma und schwere Blutungen werden bis 2030 voraussichtlich mit einer CAGR von 13,1 % wachsen.

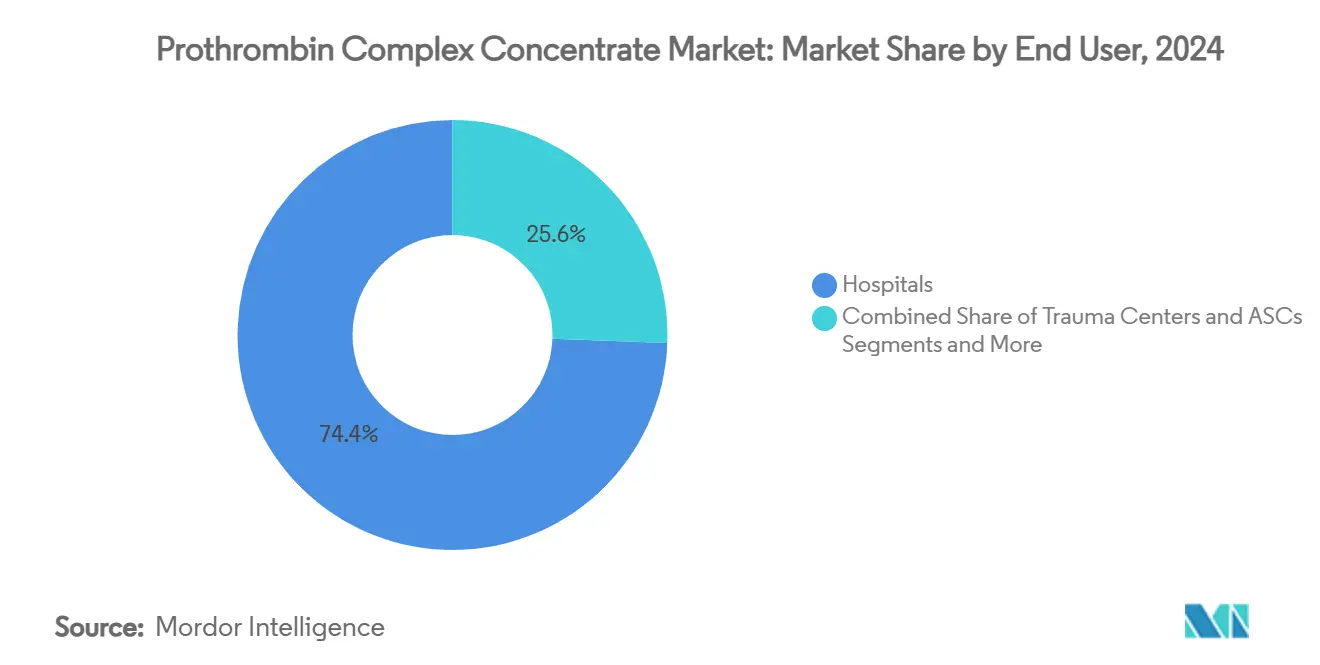

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 74,4 %; Traumazentren werden bis 2030 voraussichtlich eine CAGR von 11,8 % verzeichnen.

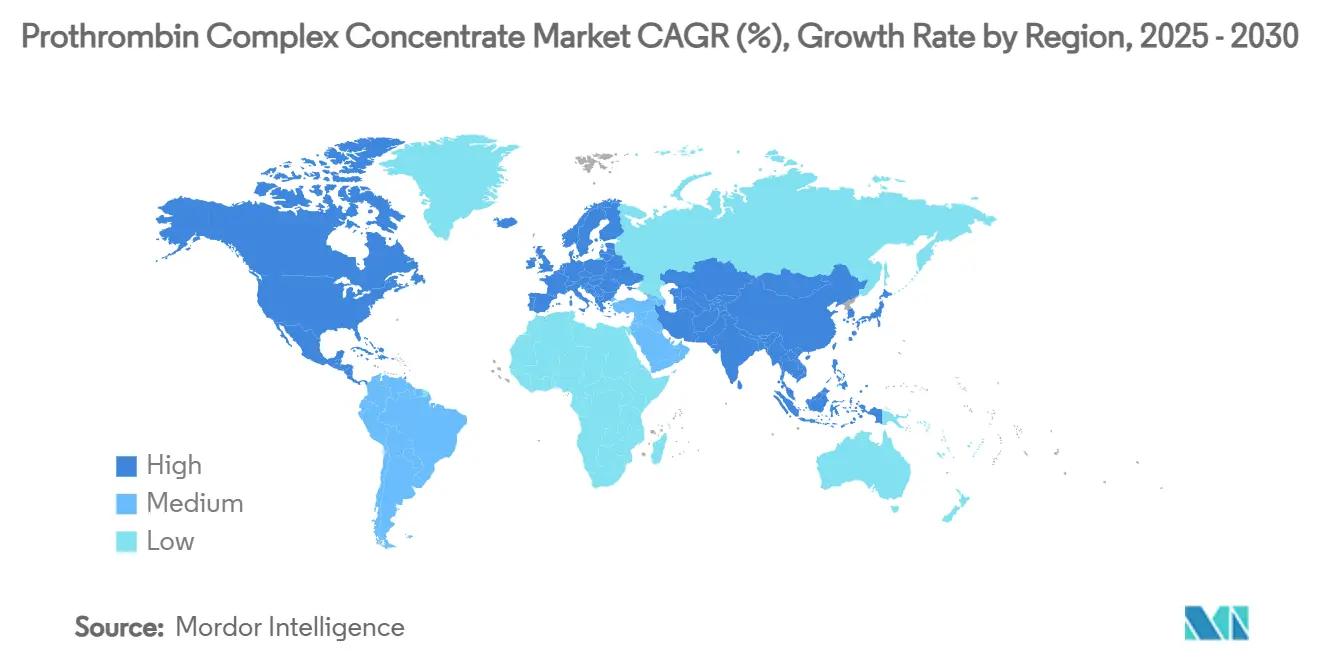

- Nach Region behielt Nordamerika im Jahr 2024 einen Umsatzanteil von 40,8 %; Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 10,9 % wachsen.

Globale Markttrends und Erkenntnisse für Prothrombinkomplex-Konzentrat

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verlagerung von gefrorenem Frischplasma (FFP) zu 4-Faktor-PCC in einkommensstarken Märkten | +2.10% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Fallzahlen bei Trauma und Notfallchirurgie weltweit | +1.80% | Global, mit Schwerpunkt in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Erweiterung der Indikationen über die VKA-Umkehrung hinaus (z. B. DOAK-Blutungsmanagement) | +1.50% | Global | Mittelfristig (2–4 Jahre) |

| Präferenz der Krankenhausformulare für Produkte mit geringerem Infusionsvolumen | +1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Plasmafraktionierungskapazität in Entwicklungsländern | +0.90% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Gerinnungsfaktor-Dosierungsrechner beschleunigen die PCC-Akzeptanz | +0.70% | Zunächst Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verlagerung von gefrorenem Frischplasma zu Vier-Faktor-PCC

Vier-Faktor-PCC erzielt in der Herzchirurgie eine hämostastische Wirksamkeit von 77,9 % gegenüber 60,4 % bei Plasma, was Klinikern einen klaren Ergebnisvorteil verschafft.[1]Danielle Robinson et al., "Aktualisierte Empfehlungen zur Warfarin-Umkehrung im Zusammenhang mit Vier-Faktor-Prothrombinkomplex-Konzentrat," Medical Journal of Australia, mja.com.au Die Infusion kann in etwa 15 Minuten abgeschlossen werden, verglichen mit mehr als einer Stunde bei Plasma, was Notaufnahmebetten und Pflegestunden freisetzt. Aktualisierte australisch-neuseeländische Leitlinien positionieren Vier-Faktor-PCC nun vor Drei-Faktor-Produkten und verweisen auf höhere Faktor-VII-Spiegel sowie die Vermeidung von Verzögerungen beim Auftauen von Plasma. Konsensusaussagen zur Traumaversorgung empfehlen ebenfalls eine frühzeitige PCC-Gabe bei der Damage-Control-Reanimation, was eine kreislauforientierte Philosophie widerspiegelt, die das Überleben verbessert. Insgesamt beschleunigen diese klinischen und operativen Vorteile die Akzeptanz im Markt für Prothrombinkomplex-Konzentrat.

Wachsende Fallzahlen bei Trauma und Notfallchirurgie weltweit

Urbanisierung, Fahrzeugdichte und alternde Bevölkerungen erhöhen weiterhin das Traumaaufkommen, insbesondere in Ländern mit mittlerem Einkommen. Eine landesweite Studie ergab, dass der Einsatz von PCC bei Traumablutungen die Sterblichkeit auf 17,5 % gegenüber 27,7 % bei Plasma senkte. Europäische Registeranalysen haben prähospitale Algorithmen wie phTASH zur Vorhersage des Transfusionsbedarfs entwickelt, was einen früheren PCC-Einsatz ermöglicht. Modelle des maschinellen Lernens schätzen nun die Gerinnselstärke anhand von Serumproteinen, was eine präzise Dosierung ermöglicht und Verschwendung reduziert.[2]Amor A. Menezes, "Modellbasierte viskoelastische Gerinnselstärke-Vorhersagen," Nature Communications, nature.com Zertifizierungsstellen verlangen zunehmend fortgeschrittene Gerinnungsressourcen für die Level-I-Traumabezeichnung, was PCC in institutionelle Standards einbettet und den Markt für Prothrombinkomplex-Konzentrat weiter ausbaut.

Erweiterung der Indikationen über die VKA-Umkehrung hinaus

DOAK-Verschreibungen unter US-amerikanischen Medicare-Begünstigten stiegen von 7,4 % im Jahr 2011 auf 66,8 % im Jahr 2019, was den Pool der Patienten vergrößert, die möglicherweise eine dringende Faktorumkehrung benötigen. Obwohl Andexanet alfa als spezifisches Gegenmittel für Faktor-Xa-Inhibitoren dient, bleibt PCC unverzichtbar, wenn Verfügbarkeit oder Kontraindikationen den Einsatz einschränken, wobei Leitlinien seine Rolle bei lebensbedrohlichen Blutungen befürworten. Die Off-Label-Nutzung weitet sich auch in der Lebertransplantationschirurgie aus, wo PCC die Kreislaufüberlastung minimiert und gleichzeitig eine schnelle Faktorkorrektur gewährleistet.[3]Giovanni Punzo et al., "Zielgerichteter Einsatz von Prothrombinkomplex-Konzentraten bei der Lebertransplantation," Hematology Reports, mdpi.com Eine solche Diversifizierung stärkt die Umsatzresilienz im Markt für Prothrombinkomplex-Konzentrat.

Präferenz der Krankenhausformulare für Produkte mit geringerem Infusionsvolumen

Krankenhäuser unter Personaldruck und mit wertorientierten Vergütungsmodellen tendieren zu Therapien, die Infusionszeit und Intensivstationsaufenthalt verkürzen. Wirtschaftliche Analysen zeigen Gesamthämostasekosten von 7.771 USD für Vier-Faktor-PCC gegenüber 5.559 USD für Drei-Faktor-Produkte, doch Administratoren akzeptieren den Aufpreis häufig, da kürzere Aufenthalte die Anschaffungskosten ausgleichen. Raumtemperaturstabilität und minimaler Vorbereitungsaufwand reduzieren zudem die Arbeitsbelastung der Apotheker und stärken die Aufnahme in Formulare. Programme zum Patientenblutmanagement, die auf Transfusionsreduktion abzielen, betrachten PCC nun als Kernelement, was klinische Ergebnisse mit Kostenkontrollzielen in Einklang bringt und die Marktentwicklung für Prothrombinkomplex-Konzentrat stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsobergrenzen gegenüber hohen PCC-Durchschnittsverkaufspreisen in kostenrestriktiven Gesundheitssystemen | -1.40% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiko thromboembolischer Ereignisse, die eine breitere prophylaktische Anwendung einschränken | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Volatile Plasmasammelvolumina nach der Pandemie | -0.60% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommende rekombinante Bypass-Wirkstoffe als Wettbewerbssubstitute | -0.50% | Zunächst Nordamerika und EU, dann global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsobergrenzen gegenüber hohen PCC-Preisen

Enge öffentliche Budgetumgebungen zwingen Krankenhäuser dazu, Ausgaben für Spezialmedikamente zu rechtfertigen, insbesondere wenn die durchschnittlichen Verkaufspreise deutlich über denen von Plasma-Alternativen liegen. Europäische Entscheidungsträger müssen Kosten mit Versorgungssicherheit abwägen, da freiwillige Spendenmodelle die inländische Plasmasammlung einschränken und die Region noch 2 Millionen zusätzliche Spender benötigt, um die Importabhängigkeit zu verringern. In Schwellenmärkten verzögern Budgetobergrenzen Formularfreigaben trotz klinischer Überlegenheit und verlangsamen die kurzfristige Marktdurchdringung für Prothrombinkomplex-Konzentrat. Obwohl Medicare in den USA Bereitstellungsgebühren für Gerinnungsfaktoren anbietet, decken diese Ausgleichszahlungen selten die vollen Anschaffungskosten, sodass Krankenhäuser ein erhebliches Lagerrisiko tragen müssen.

Risiko thromboembolischer Ereignisse, die eine breitere prophylaktische Anwendung einschränken

Thrombotische Komplikationen treten bei 1,4 %–8 % der PCC-Empfänger auf, abhängig von Dosis und Komorbiditätsprofil. FDA-Prüfer für Balfaxar betonten erhöhte Ereignisraten im Vergleich zu Komparatoren und ordneten eine Überwachung nach der Markteinführung an. Die konzentrierte Verabreichung der Faktoren II, VII, IX und X kann vorübergehend natürliche Antikoagulationswege überlasten, was eine prophylaktische oder wiederholte Dosierung abschreckt. Ärzte reservieren PCC daher für lebensbedrohliche Blutungen, was die Volumenerweiterung begrenzt, bis sicherere Algorithmen und Überwachungsinstrumente ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Vier-Faktor-PCC trifft auf aktivierten Schwung

Nicht-aktivierte Vier-Faktor-Formulierungen erzielten im Jahr 2024 einen Marktanteil von 68,7 % im Markt für Prothrombinkomplex-Konzentrat, gestützt durch breite regulatorische Zulassungen und starke klinische Vertrautheit. Im selben Jahr stellten diese Produkte den größten Einzelanteil an der Marktgröße für Prothrombinkomplex-Konzentrat für therapeutische Gerinnung dar, was den fest verankerten Protokollstatus in Nordamerika und Europa widerspiegelt. Aktivierte PCCs, obwohl von einer kleineren Basis ausgehend, werden bis 2030 voraussichtlich eine CAGR von 12,4 % verzeichnen, da ihre schnellere Faktor-VIIa-Aktivität bei komplexen Koagulopathien attraktiv ist. Jüngste klinische Arbeiten zeigen keinen signifikanten Wirksamkeitsunterschied zwischen Drei- und Vier-Faktor-Produkten bei der DOAK-Umkehrung, was darauf hindeutet, dass der Aktivierungsstatus der nächste Wettbewerbsdifferenziator sein könnte.

In Zukunft testen Innovatoren in der Plasmafraktionierung rekombinante Mischungen, die die Unmittelbarkeit der Aktivierung mit geringerem thrombotischen Risiko kombinieren könnten, was die Wettbewerbsgrenzen innerhalb der Branche für Prothrombinkomplex-Konzentrat neu definieren könnte. Verbesserungen der Lieferkette – wie etwa eine ertragreichere Caprylat-Chromatographie – könnten auch Kostenlücken zwischen aktivierten und nicht-aktivierten Varianten schließen und eine breitere Krankenhausadoption im Markt für Prothrombinkomplex-Konzentrat ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Warfarin-Umkehrung führt, während Trauma zunimmt

Die Warfarin-Umkehrung machte im Jahr 2024 62,3 % der Marktgröße für Prothrombinkomplex-Konzentrat aus, gestützt durch jahrzehntelange Kardiologie- und Onkologieprotokolle. Dennoch wird traumabedingten Blutungen, angetrieben durch zweistelliges Wachstum bei städtischen Notfalloperationen, bis 2030 eine CAGR von 13,1 % prognostiziert. Belege für eine Mortalitätsreduktion im Vergleich zu Plasma haben bereits Leitlinienaktualisierungen in den Vereinigten Staaten und Europa ausgelöst. DOAK-bedingte Blutungen erweitern den Kandidatenpool weiter, da Kliniker auf PCC zurückgreifen, wenn spezifische Gegenmittel nicht verfügbar sind.

Lebertransplantationszentren und hämatologische Kliniken, die seltene Faktormangelerkrankungen behandeln, tragen ebenfalls zur inkrementellen Nachfrage bei, doch die Expansion wird durch Erstattungsprüfung und Thrombosebedenken gedämpft. Da Real-World-Register Sicherheitsdaten ansammeln, könnten Verschreiber Vertrauen gewinnen, die Nutzung zu erweitern, was die langfristigen Einnahmen im Markt für Prothrombinkomplex-Konzentrat stärkt.

Nach Endnutzer: Krankenhaussteuerung trifft auf Traumazentrum-Expansion

Krankenhäuser hielten im Jahr 2024 einen Marktanteil von 74,4 % im Markt für Prothrombinkomplex-Konzentrat, was die zentralisierte Einkaufsmacht und etablierte Blutbank-Logistik widerspiegelt. Innerhalb dieser Einrichtungen bündeln Stewardship-Komitees PCC zunehmend in Patientenblutmanagement-Pfade, um allogene Transfusionen einzudämmen. Traumazentren sind jedoch für eine CAGR von 11,8 % vorgesehen, angetrieben durch Akkreditierungsstandards, die eine schnelle Gerinnungskorrekturkapazität erfordern, sowie durch aufkommende kreislauforientierte Reanimationsdoktrinen, die konzentrierte Faktoren bevorzugen.

Ambulante Operationszentren und Fachkliniken stellen einen kleineren Anteil der Branche für Prothrombinkomplex-Konzentrat dar, zeigen jedoch einen Aufwärtstrend, da minimal-invasive Eingriffe komplexer werden. Tragbare Point-of-Care-viskoelastische Tests könnten die Vor-Ort-Überwachung erleichtern und ambulanten Einheiten eine sichere PCC-Anwendung ermöglichen, was dem Markt für Prothrombinkomplex-Konzentrat eine weitere Schicht der Nachfragediversifizierung hinzufügt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 40,8 % der Marktgröße für Prothrombinkomplex-Konzentrat, unterstützt durch eine weitverbreitete Traumazentrum-Infrastruktur, etablierte Erstattungscodes und frühe Zulassungen von Kcentra und Balfaxar. Ärztliche Vertrautheit und Raumtemperaturstabilität haben die Akzeptanz auch in mittelgroßen Gemeinschaftskrankenhäusern vorangetrieben, obwohl der Druck der Kostenträger auf hochpreisige Biologika die Volumenbeschleunigung dämpft. Das Medicare-Bereitstellungsgebühren-Rahmenwerk für Gerinnungsfaktoren erleichtert die Anschaffungsbelastung, schützt Anbieter jedoch nicht vollständig vor Budgetgegenwind, was die Notwendigkeit von Kostenkompensationsnachweisen unterstreicht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,9 % bis 2030. Japanische klinische Daten, die eine schnelle Faktorwiederherstellung nach Vier-Faktor-PCC-Infusionen belegen, haben eine breitere regionale Akzeptanz ausgelöst. Lokale Regulierungsbehörden rationalisieren Zulassungswege im Rahmen von Foren wie der Asia Partnership Conference of Pharmaceutical Associations, was die Markteinführungszeit für importierte und inländische Produkte verkürzt. Chinas aufkommende Fraktionierungsinfrastruktur führt zu Preisgestaltungsdynamiken, bei denen Premium-Importe neben kosteneffektiven inländischen Marken koexistieren.

Europa bildet eine reife, aber sich entwickelnde Landschaft. Die vorgeschlagene SoHO-Verordnung der Europäischen Kommission zielt darauf ab, die Plasma-Sammel-Eigenversorgung zu erhöhen, doch die Region benötigt noch etwa 2 Millionen weitere Spender, um die Abhängigkeit von US-Importen zu verringern. Leitlinienaktualisierungen, die Vier-Faktor-PCC gegenüber Drei-Faktor-Alternativen empfehlen, bestätigen den klinischen Konsens, doch Krankenhausbudgetobergrenzen erfordern robuste pharmakoökonomische Rechtfertigungen. Lieferkettenanfälligkeiten, die mit freiwilligen Spendenmodellen verbunden sind, könnten Premium-Preise aufrechterhalten und Margen im Markt für Prothrombinkomplex-Konzentrat trotz Erstattungsprüfung stützen.

Wettbewerbslandschaft

Der Markt für Prothrombinkomplex-Konzentrat ist oligopolistisch und wird von CSL Behring, Grifols und Octapharma angeführt, die alle vertikal integrierte Netzwerke von Spenderzentren bis zur Fertigverpackung besitzen. CSL Behring nutzt seine Plasmasammelkapazität, um die Rohstoffzuverlässigkeit zu sichern, und hat sich mit HEMGENIX in die Gentherapie diversifiziert, was die Markenbekanntheit in Blutungserkrankungs-Portfolios stärkt. Die FDA-Zulassung von Balfaxar durch Octapharma im Jahr 2025 intensiviert den US-Wettbewerb und bietet Krankenhäusern eine zweite Vier-Faktor-Option mit einer hämostastischen Wirksamkeit von 94,6 %.

Strategische Schritte zielen zunehmend auf Fertigungsagilität ab. Die Übernahme des CSL-Standorts Lengnau durch Thermo Fisher fügt 12.000 L Bioreaktorkapazität hinzu und unterstützt Hämophilie-Produkte der nächsten Generation, während CSL Kapital für Plasma- und Gentherapie-Franchises umverteilen kann. Partnerschaften mit Geräteunternehmen, die KI-gestützte Dosierungstools entwickeln, signalisieren eine Verlagerung hin zu integrierten Versorgungslösungen, die Marktführer in die Lage versetzen, klinische Pfade zu sichern und Wechselkosten zu erhöhen.

Wettbewerbsbedrohungen entstehen durch rekombinante Bypass-Wirkstoffe wie Concizumab, die Blutungsepisoden bei Hämophilie mit Inhibitoren um 86 % reduzieren und potenziell Nischennachfrage abziehen. Dennoch stellen komplexe Reinigungsschritte, Anforderungen an die Virusinaktivierung und sich entwickelnde regulatorische Standards erhebliche Markteintrittsbarrieren dar, die dazu beitragen, die Preissetzungsmacht für bestehende plasmabasierte PCCs aufrechtzuerhalten. Fortgesetzte Investitionen in hochertragige Fraktionierungstechnologie und Digitalisierung der Lieferkette sollten die Marktführer im Markt für Prothrombinkomplex-Konzentrat an der Spitze halten.

Marktführer in der Branche für Prothrombinkomplex-Konzentrat

CSL Behring

Grifols S.A.

Octapharma AG

Takeda Pharmaceutical Company Limited

Kedrion Biopharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CSL Behring behandelte den ersten Hämophilie-B-Patienten in Österreich mit HEMGENIX und berichtete, dass 94 % der Empfänger vier Jahre nach der Therapie prophylaxefrei blieben.

- März 2025: Thermo Fisher Scientific erwarb den Bioproduktionsstandort Lengnau von CSL und fügte seinem CDMO-Netzwerk eine Kapazität von 12.000 L hinzu.

- Februar 2025: Balfaxar von Octapharma erhielt die FDA-Zulassung für die dringende Warfarin-Umkehrung bei Erwachsenen, die eine Operation oder invasive Eingriffe benötigen.

Globaler Berichtsumfang für den Markt für Prothrombinkomplex-Konzentrat

| 4-Faktor-PCC (nicht-aktiviert) |

| 4-Faktor-PCC (aktiviert) |

| VKA (Warfarin)-Umkehrung |

| Hämophilie B und seltene Faktormangelerkrankungen |

| Trauma und schwere Blutungen |

| Lebererkrankungs-bedingte Koagulopathie |

| Sonstige Off-Label-Anwendungen |

| Krankenhäuser |

| Traumazentren |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | 4-Faktor-PCC (nicht-aktiviert) | |

| 4-Faktor-PCC (aktiviert) | ||

| Nach Indikation | VKA (Warfarin)-Umkehrung | |

| Hämophilie B und seltene Faktormangelerkrankungen | ||

| Trauma und schwere Blutungen | ||

| Lebererkrankungs-bedingte Koagulopathie | ||

| Sonstige Off-Label-Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Traumazentren | ||

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Prothrombinkomplex-Konzentrat im Jahr 2025?

Die Marktgröße für Prothrombinkomplex-Konzentrat beträgt im Jahr 2025 1,11 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Der Umsatz wird voraussichtlich mit einer CAGR von 8,8 % steigen und bis 2030 1,7 Milliarden USD erreichen.

Welcher Produkttyp führt derzeit die Nachfrage an?

Vier-Faktor-PCC (nicht-aktiviert) hält einen Anteil von 68,7 % am Umsatz des Jahres 2024.

Warum sind Traumazentren ein stark wachsendes Endnutzersegment?

Akkreditierungsstandards und kreislauforientierte Reanimationsprotokolle treiben eine CAGR von 11,8 % für Traumazentren an.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,9 % wachsen, bedingt durch die Modernisierung des Gesundheitswesens und regulatorische Harmonisierung.

Welches Sicherheitsproblem schränkt eine breitere prophylaktische Anwendung von PCC ein?

Thromboembolische Ereignisse, die bei bis zu 8 % der Empfänger auftreten, erfordern eine sorgfältige Dosierung und Überwachung.

Seite zuletzt aktualisiert am: