Tamanho e Participação do Mercado de Concentrado de Complexo Protrombínico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

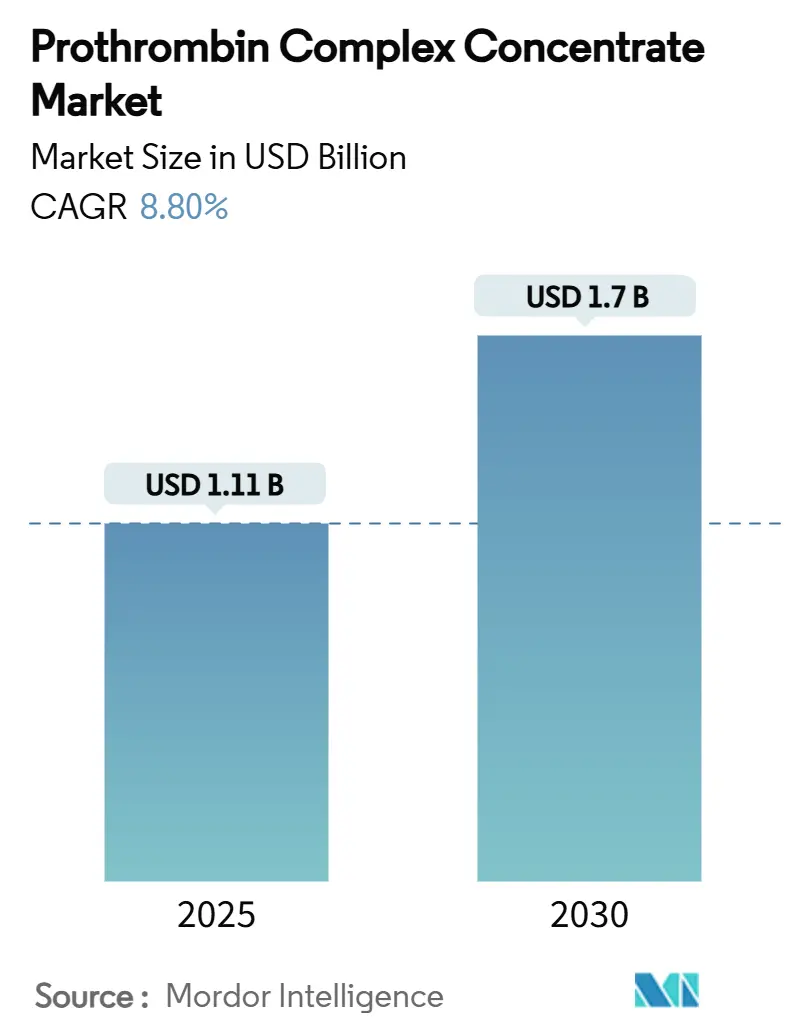

| Tamanho do Mercado (2025) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.7 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

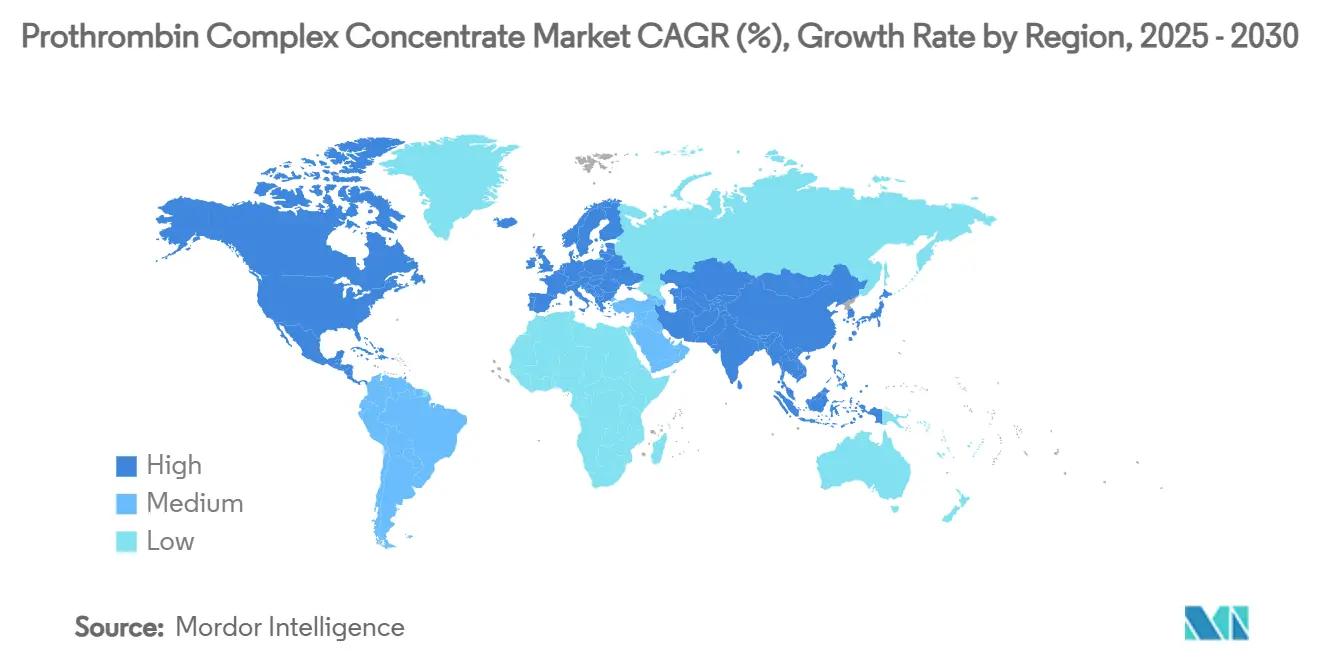

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrado de Complexo Protrombínico por Mordor Intelligence

O tamanho do mercado de concentrado de complexo protrombínico é de USD 1,11 bilhão em 2025 e está previsto para atingir USD 1,7 bilhão até 2030, refletindo um CAGR de 8,8% ao longo do período. A crescente preferência clínica por fatores de coagulação concentrados em detrimento do plasma fresco congelado, os tempos de infusão mais rápidos que aliviam a superlotação dos departamentos de emergência e as revisões de diretrizes que endossam produtos de quatro fatores estão acelerando a adoção. Os ventos regulatórios favoráveis são visíveis por meio da aprovação em 2024 do Balfaxar, o segundo PCC de quatro fatores aprovado nos Estados Unidos, o que intensifica a concorrência e amplia a escolha dos prescritores. Os hospitais também são atraídos pelos menores volumes de infusão — aproximadamente um sétimo do volume do plasma — o que ajuda a mitigar a escassez de pessoal e a reduzir as internações em UTI. Os protocolos dos centros de trauma que priorizam a hemostasia rápida impulsionam ainda mais o uso, enquanto indicações em expansão, como o sangramento relacionado a anticoagulantes orais diretos (DOAC), desbloqueiam novos fluxos de receita. Os crescentes investimentos em fracionamento de plasma na Ásia e no Oriente Médio prometem maior segurança de fornecimento a longo prazo, embora a capacidade de curto prazo frequentemente permaneça limitada.

Principais Conclusões do Relatório

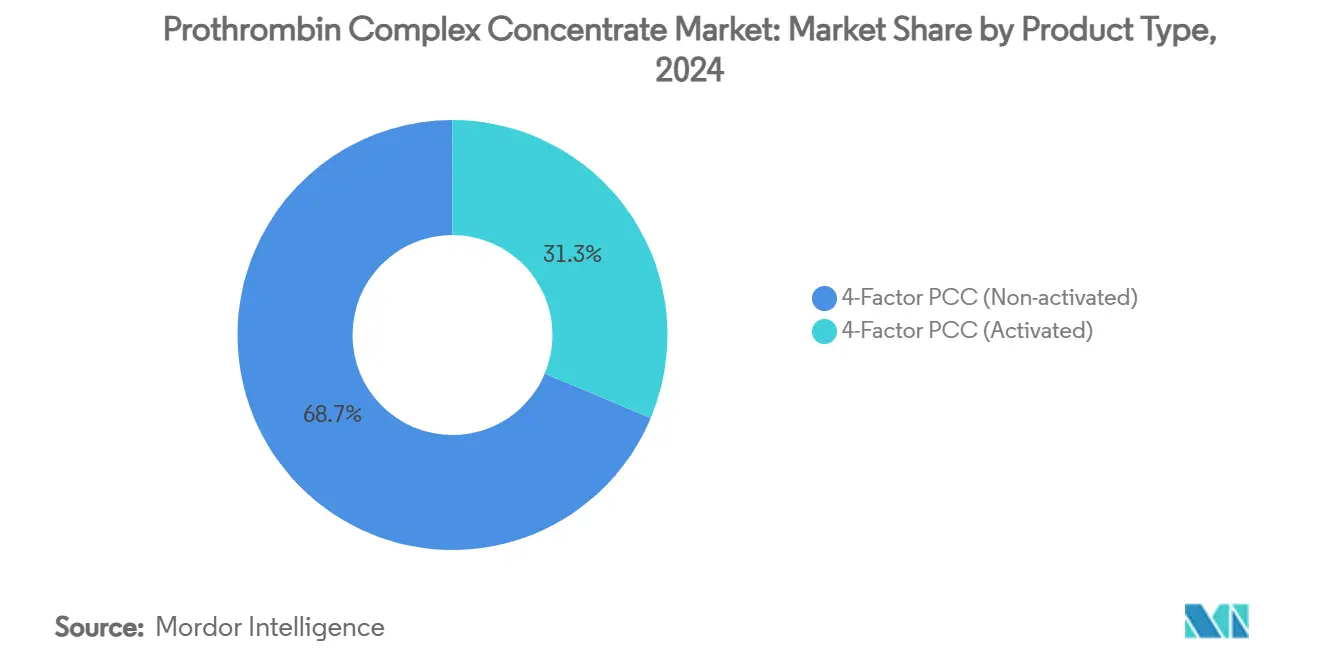

- Por tipo de produto, o PCC de quatro fatores liderou com 68,7% de participação na receita em 2024; a variante ativada está projetada para expandir a um CAGR de 12,4% até 2030.

- Por indicação, a reversão de antagonistas da vitamina K representou 62,3% da demanda em 2024; trauma e sangramento grave estão previstos para crescer a um CAGR de 13,1% até 2030.

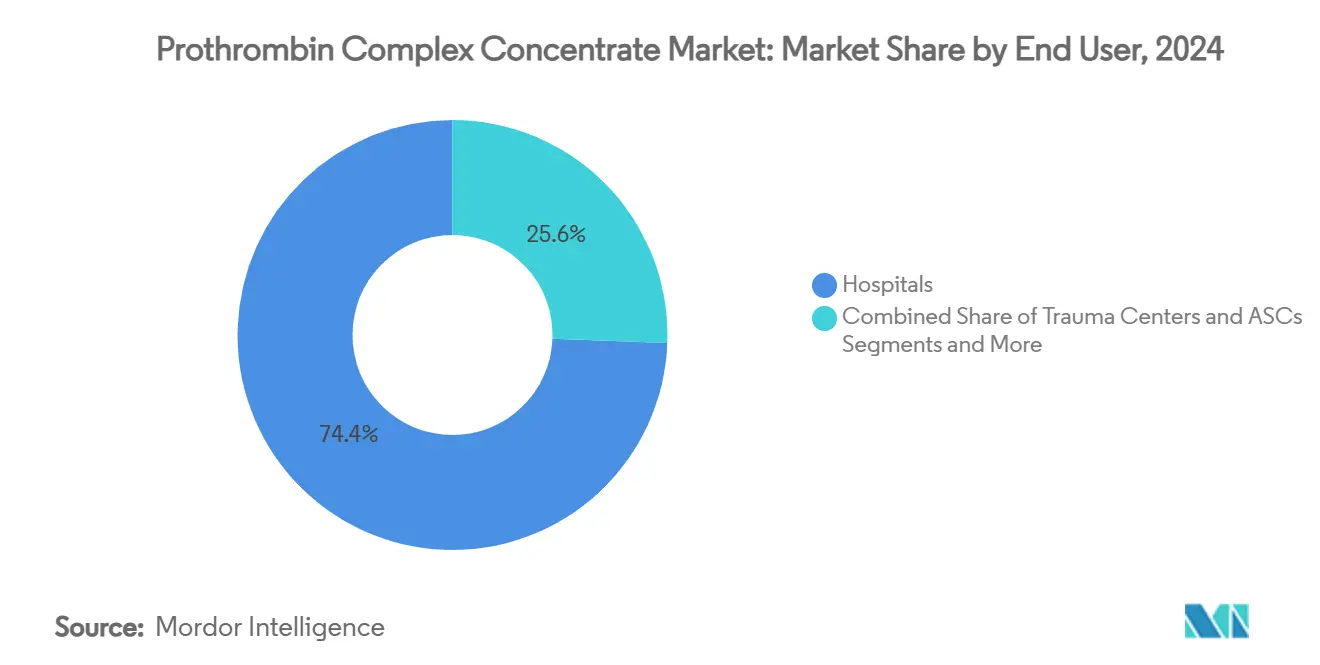

- Por usuário final, os hospitais detinham uma participação de 74,4% em 2024; os centros de trauma estão projetados para registrar um CAGR de 11,8% até 2030.

- Por região, a América do Norte reteve 40,8% de participação na receita em 2024; espera-se que a Ásia-Pacífico avance a um CAGR de 10,9% até 2030.

Tendências e Perspectivas do Mercado Global de Concentrado de Complexo Protrombínico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transição do Plasma Fresco Congelado (PFC) para o PCC de 4 Fatores em Mercados de Alta Renda | +2.10% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Crescimento dos Casos de Trauma e Cirurgia de Emergência em Todo o Mundo | +1.80% | Global, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão das Indicações Além da Reversão de AVK (por exemplo, Manejo de Sangramento por DOAC) | +1.50% | Global | Médio prazo (2 a 4 anos) |

| Preferência do Formulário Hospitalar por Produtos com Menor Volume de Infusão | +1.20% | Global | Curto prazo (≤ 2 anos) |

| Adições de Capacidade de Fracionamento de Plasma em Países em Desenvolvimento | +0.90% | Núcleo da APAC, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Calculadoras de Dose de Fator de Coagulação Baseadas em IA Acelerando a Adoção do PCC | +0.70% | América do Norte e UE inicialmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição do Plasma Fresco Congelado para o PCC de Quatro Fatores

O PCC de quatro fatores alcança 77,9% de eficácia hemostática em cirurgia cardíaca versus 60,4% para o plasma, oferecendo aos clínicos uma clara vantagem em termos de resultados.[1]Danielle Robinson et al., "Recomendações Atualizadas para Reversão de Varfarina no Contexto do Concentrado de Complexo Protrombínico de Quatro Fatores," Medical Journal of Australia, mja.com.au A infusão pode ser concluída em aproximadamente 15 minutos, em comparação com mais de uma hora para o plasma, liberando leitos de emergência e horas de enfermagem. As diretrizes atualizadas da Austrália e Nova Zelândia agora posicionam o PCC de quatro fatores à frente dos produtos de três fatores, citando níveis mais elevados do fator VII e a eliminação dos atrasos no descongelamento do plasma. As declarações de consenso em cuidados de trauma também recomendam a administração precoce de PCC na ressuscitação de controle de danos, refletindo uma filosofia de prioridade circulatória que melhora a sobrevivência. Em conjunto, esses ganhos clínicos e operacionais aceleram a adoção no mercado de concentrado de complexo protrombínico.

Crescimento dos Casos de Trauma e Cirurgia de Emergência em Todo o Mundo

A urbanização, a densidade de veículos motorizados e o envelhecimento das populações continuam a elevar os volumes de trauma, especialmente em economias de renda média. Um estudo nacional constatou que o uso de PCC no sangramento por trauma reduziu a mortalidade para 17,5% versus 27,7% com plasma. A análise de registros europeus gerou algoritmos pré-hospitalares, como o phTASH, para prever a necessidade de transfusão, permitindo a implantação mais precoce do PCC. Modelos de aprendizado de máquina agora estimam a resistência do coágulo a partir de proteínas séricas, orientando a dosagem precisa e reduzindo o desperdício.[2]Amor A. Menezes, "Previsões de Resistência Viscoelástica do Coágulo Baseadas em Modelos," Nature Communications, nature.com Os organismos de certificação exigem cada vez mais recursos avançados de coagulação para a designação de trauma de Nível I, incorporando o PCC aos padrões institucionais e expandindo ainda mais o mercado de concentrado de complexo protrombínico.

Expansão das Indicações Além da Reversão de AVK

As prescrições de DOAC entre os beneficiários do Medicare dos Estados Unidos aumentaram de 7,4% em 2011 para 66,8% em 2019, ampliando o conjunto de pacientes que podem necessitar de reversão urgente de fatores. Embora o andexanet alfa sirva como antídoto específico para inibidores do fator Xa, o PCC permanece vital quando a disponibilidade ou contraindicações limitam seu uso, com diretrizes endossando seu papel em sangramentos com risco de vida. A adoção fora de indicação também está se expandindo em cirurgias de transplante de fígado, onde o PCC minimiza a sobrecarga circulatória enquanto garante a correção rápida dos fatores.[3]Giovanni Punzo et al., "Uso Direcionado por Objetivos de Concentrados de Complexo Protrombínico no Transplante de Fígado," Hematology Reports, mdpi.com Essa diversificação aumenta a resiliência da receita em todo o mercado de concentrado de complexo protrombínico.

Preferência do Formulário Hospitalar por Produtos com Menor Volume de Infusão

Os hospitais sob pressão de pessoal e modelos de pagamento baseados em valor gravitam em torno de terapias que reduzem o tempo de infusão e a internação em UTI. As análises econômicas mostram custos totais de hemostasia de USD 7.771 para o PCC de quatro fatores em comparação com USD 5.559 para os produtos de três fatores, mas os administradores frequentemente aceitam o prêmio porque internações mais curtas compensam as despesas de aquisição. A estabilidade em temperatura ambiente e a preparação mínima reduzem ainda mais a carga de trabalho dos farmacêuticos, reforçando a inclusão no formulário. Os programas de gestão de sangue do paciente que visam à redução de transfusões agora veem o PCC como uma intervenção fundamental, alinhando os resultados clínicos com os imperativos de controle de custos e fortalecendo a trajetória do mercado de concentrado de complexo protrombínico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de Reembolso Versus Altos Preços Médios de Venda do PCC em Sistemas de Saúde com Restrições de Custo | -1.40% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Risco de Eventos Tromboembólicos Limitando o Uso Profilático Mais Amplo | -0.80% | Global | Médio prazo (2 a 4 anos) |

| Volumes Voláteis de Coleta de Plasma no Pós-Pandemia | -0.60% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Agentes de Desvio Recombinantes Emergentes como Substitutos Competitivos | -0.50% | América do Norte e UE inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Reembolso Versus Altos Preços do PCC

Ambientes de orçamento público restrito pressionam os hospitais a justificar os gastos com medicamentos especializados, particularmente onde os preços médios de venda permanecem bem acima das alternativas de plasma. Os formuladores de políticas europeus devem equilibrar o custo com a segurança do fornecimento, pois os modelos de doadores voluntários restringem a coleta doméstica de plasma, e a região ainda precisa de 2 milhões de doadores adicionais para reduzir a dependência de importações. Nos mercados emergentes, os tetos orçamentários atrasam as aprovações de formulários apesar da superioridade clínica, desacelerando a penetração de curto prazo do mercado de concentrado de complexo protrombínico. Embora o Medicare dos Estados Unidos ofereça taxas de fornecimento de fatores de coagulação, essas compensações raramente cobrem os custos totais de aquisição, obrigando os hospitais a absorver riscos substanciais de estoque.

Risco de Eventos Tromboembólicos Limitando o Uso Profilático Mais Amplo

Complicações trombóticas ocorrem em 1,4% a 8% dos receptores de PCC, dependendo da dose e do perfil de comorbidade. Os revisores da FDA para o Balfaxar destacaram taxas de eventos elevadas em comparação com os comparadores, exigindo vigilância pós-comercialização. A administração concentrada dos fatores II, VII, IX e X pode sobrecarregar transitoriamente as vias anticoagulantes naturais, desencorajando a dosagem profilática ou repetida. Os médicos, portanto, reservam o PCC para sangramentos com risco de vida, limitando a expansão do volume até que algoritmos mais seguros e ferramentas de monitoramento amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Quatro Fatores Enfrenta Impulso dos Ativados

As formulações não ativadas de quatro fatores capturaram 68,7% da participação do mercado de concentrado de complexo protrombínico em 2024, impulsionadas por amplas aprovações regulatórias e forte familiaridade dos clínicos. No mesmo ano, esses produtos representaram a maior fatia individual do tamanho do mercado de concentrado de complexo protrombínico para coagulação terapêutica, refletindo o status de protocolo consolidado na América do Norte e na Europa. Os PCCs ativados, embora partindo de uma base menor, estão previstos para registrar um CAGR de 12,4% até 2030, pois sua atividade mais rápida do fator VIIa é atraente em coagulopatias complexas. Trabalhos clínicos recentes não mostram diferença significativa de eficácia entre produtos de três e quatro fatores para reversão de DOAC, sugerindo que o status de ativação pode ser o próximo diferenciador competitivo.

No futuro, os inovadores em fracionamento de plasma estão testando misturas recombinantes que poderiam combinar a imediatez da ativação com menor risco trombótico, potencialmente redefinindo os limites competitivos dentro do setor de concentrado de complexo protrombínico. Aprimoramentos na cadeia de suprimentos — como a cromatografia de caprilato de maior rendimento — também podem reduzir as diferenças de custo entre as variantes ativadas e não ativadas, permitindo uma adoção hospitalar mais ampla em todo o mercado de concentrado de complexo protrombínico.

Por Indicação: Reversão de Varfarina Lidera enquanto o Trauma Cresce

A reversão de varfarina constituiu 62,3% do tamanho do mercado de concentrado de complexo protrombínico em 2024, com base em protocolos de cardiologia e oncologia com décadas de existência. No entanto, a hemorragia relacionada ao trauma, impulsionada pelo crescimento de dois dígitos nas cirurgias de emergência urbanas, está projetada para entregar um CAGR de 13,1% até 2030. Evidências de redução da mortalidade em comparação com o plasma já levaram a atualizações de diretrizes nos Estados Unidos e na Europa. O sangramento relacionado ao DOAC amplia ainda mais o conjunto de candidatos, pois os clínicos recorrem ao PCC quando antídotos específicos não estão disponíveis.

Os centros de transplante de fígado e as clínicas de hematologia que gerenciam deficiências raras de fatores também contribuem com demanda incremental, mas a expansão é moderada pelo escrutínio de reembolso e pelas preocupações com trombose. À medida que os registros do mundo real acumulam dados de segurança, os prescritores podem ganhar confiança para ampliar o uso, fortalecendo as receitas de longo prazo em todo o mercado de concentrado de complexo protrombínico.

Por Usuário Final: Controle Hospitalar Encontra Expansão dos Centros de Trauma

Os hospitais detinham 74,4% da participação do mercado de concentrado de complexo protrombínico em 2024, refletindo a autoridade centralizada de compras e a logística estabelecida de bancos de sangue. Dentro dessas instituições, os comitês de gestão incorporam cada vez mais o PCC às vias de gestão de sangue do paciente para reduzir as transfusões alogênicas. Os centros de trauma, no entanto, estão previstos para um CAGR de 11,8%, impulsionados por padrões de acreditação que exigem capacidade rápida de correção da coagulação e por doutrinas emergentes de ressuscitação com "prioridade circulatória" que favorecem fatores concentrados.

Os centros cirúrgicos ambulatoriais e as clínicas especializadas representam uma fatia menor do setor de concentrado de complexo protrombínico, mas estão em tendência ascendente à medida que os procedimentos minimamente invasivos se tornam mais complexos. Os testes viscoelásticos portáteis no ponto de atendimento podem facilitar o monitoramento no local, permitindo que as unidades ambulatoriais adotem o PCC com segurança e adicionando mais uma camada de diversidade de demanda ao mercado de concentrado de complexo protrombínico.

Análise Geográfica

A América do Norte representou 40,8% do tamanho do mercado de concentrado de complexo protrombínico em 2024, apoiada pela ampla infraestrutura de centros de trauma, códigos de reembolso estabelecidos e aprovações antecipadas do Kcentra e do Balfaxar. A familiaridade dos médicos e a estabilidade em temperatura ambiente impulsionaram a adoção mesmo em hospitais comunitários de médio porte, embora a pressão dos pagadores sobre biológicos de alto custo modere a aceleração do volume. O arcabouço de taxas de fornecimento de fatores de coagulação do Medicare dos Estados Unidos alivia o ônus de aquisição, mas não protege totalmente os prestadores dos ventos contrários orçamentários, ressaltando a necessidade de evidências de compensação de custos.

A Ásia-Pacífico é a geografia de crescimento mais rápido, projetada a um CAGR de 10,9% até 2030. Os dados clínicos do Japão que demonstram a rápida restauração de fatores após infusões de PCC de quatro fatores estimularam uma aceitação regional mais ampla. Os reguladores locais estão simplificando os caminhos de aprovação por meio de fóruns como a Conferência de Parceria Asiática de Associações Farmacêuticas, reduzindo o tempo de entrada no mercado para produtos importados e domésticos. A infraestrutura emergente de fracionamento da China introduz dinâmicas de escalonamento de preços, com importações premium coexistindo ao lado de marcas domésticas com boa relação custo-benefício.

A Europa forma um cenário maduro, porém em evolução. O regulamento SoHO proposto pela Comissão Europeia visa aumentar a autossuficiência na coleta de plasma, mas a região ainda precisa de aproximadamente 2 milhões de doadores adicionais para reduzir a dependência das importações dos Estados Unidos. As atualizações de diretrizes que recomendam o PCC de quatro fatores em detrimento das alternativas de três fatores confirmam o consenso clínico, mas os tetos orçamentários hospitalares exigem justificativas farmacoeconômicas robustas. As vulnerabilidades da cadeia de suprimentos ligadas aos modelos de doação voluntária podem sustentar preços premium, apoiando as margens no mercado de concentrado de complexo protrombínico apesar do escrutínio de reembolso.

Cenário Competitivo

O mercado de concentrado de complexo protrombínico é oligopolístico, liderado por CSL Behring, Grifols e Octapharma, todos os quais possuem redes verticalmente integradas que abrangem desde centros de doadores até a embalagem da dose final. A CSL Behring aproveita sua escala de coleta de plasma para garantir a confiabilidade da matéria-prima e diversificou-se para a terapia gênica com o HEMGENIX, fortalecendo o reconhecimento da marca em portfólios de distúrbios hemorrágicos. A aprovação do Balfaxar pela FDA em 2025 pela Octapharma intensifica a concorrência nos Estados Unidos e oferece aos hospitais uma segunda opção de quatro fatores com 94,6% de eficácia hemostática.

Os movimentos estratégicos visam cada vez mais a agilidade de fabricação. A aquisição do site de Lengnau da CSL pela Thermo Fisher adiciona 12.000 L de capacidade de biorreator e apoia produtos de hemofilia de próxima geração, ao mesmo tempo que permite à CSL realocar capital para as franquias de plasma e terapia gênica. As parcerias com empresas de dispositivos que desenvolvem ferramentas de dosagem baseadas em IA sinalizam uma mudança em direção a soluções de cuidados integrados, posicionando os titulares para consolidar os caminhos clínicos e aprofundar os custos de mudança.

As ameaças competitivas surgem de agentes de desvio recombinantes como o concizumabe, que reduz os episódios de sangramento em 86% na hemofilia com inibidores, potencialmente desviando a demanda de nicho. No entanto, as etapas complexas de purificação, os requisitos de inativação viral e os padrões regulatórios em evolução impõem barreiras de entrada formidáveis, ajudando a sustentar o poder de precificação dos PCCs derivados de plasma existentes. O investimento contínuo em tecnologia de fracionamento de alto rendimento e na digitalização da cadeia de suprimentos deve manter os líderes à frente no mercado de concentrado de complexo protrombínico.

Líderes do Setor de Concentrado de Complexo Protrombínico

CSL Behring

Grifols S.A.

Octapharma AG

Takeda Pharmaceutical Company Limited

Kedrion Biopharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CSL Behring tratou o primeiro paciente com hemofilia B na Áustria com HEMGENIX, relatando que 94% dos receptores permaneceram livres de profilaxia quatro anos após a terapia.

- Março de 2025: A Thermo Fisher Scientific adquiriu o site de biofabricação de Lengnau da CSL, adicionando 12.000 L de capacidade à sua rede de CDMO.

- Fevereiro de 2025: O Balfaxar da Octapharma obteve aprovação da FDA para reversão urgente de varfarina em adultos que necessitam de cirurgia ou procedimentos invasivos.

Escopo do Relatório Global do Mercado de Concentrado de Complexo Protrombínico

| PCC de 4 Fatores (Não Ativado) |

| PCC de 4 Fatores (Ativado) |

| Reversão de AVK (Varfarina) |

| Hemofilia B e Deficiências Raras de Fatores |

| Trauma e Sangramento Grave |

| Coagulopatia Relacionada a Doença Hepática |

| Outras Aplicações Fora de Indicação |

| Hospitais |

| Centros de Trauma |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | PCC de 4 Fatores (Não Ativado) | |

| PCC de 4 Fatores (Ativado) | ||

| Por Indicação | Reversão de AVK (Varfarina) | |

| Hemofilia B e Deficiências Raras de Fatores | ||

| Trauma e Sangramento Grave | ||

| Coagulopatia Relacionada a Doença Hepática | ||

| Outras Aplicações Fora de Indicação | ||

| Por Usuário Final | Hospitais | |

| Centros de Trauma | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de concentrado de complexo protrombínico em 2025?

O tamanho do mercado de concentrado de complexo protrombínico é de USD 1,11 bilhão em 2025.

Qual é a taxa de crescimento esperada até 2030?

A receita está projetada para crescer a um CAGR de 8,8%, atingindo USD 1,7 bilhão até 2030.

Qual tipo de produto lidera atualmente a demanda?

O PCC não ativado de quatro fatores detém 68,7% de participação nas vendas de 2024.

Por que os centros de trauma são um segmento de usuário final de alto crescimento?

Os padrões de acreditação e os protocolos de ressuscitação com prioridade circulatória impulsionam um CAGR de 11,8% para os centros de trauma.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 10,9% devido à modernização da saúde e à harmonização regulatória.

Qual problema de segurança limita o uso profilático mais amplo do PCC?

Eventos tromboembólicos, ocorrendo em até 8% dos receptores, exigem dosagem e monitoramento cuidadosos.

Página atualizada pela última vez em: