プロトロンビン複合体濃縮製剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

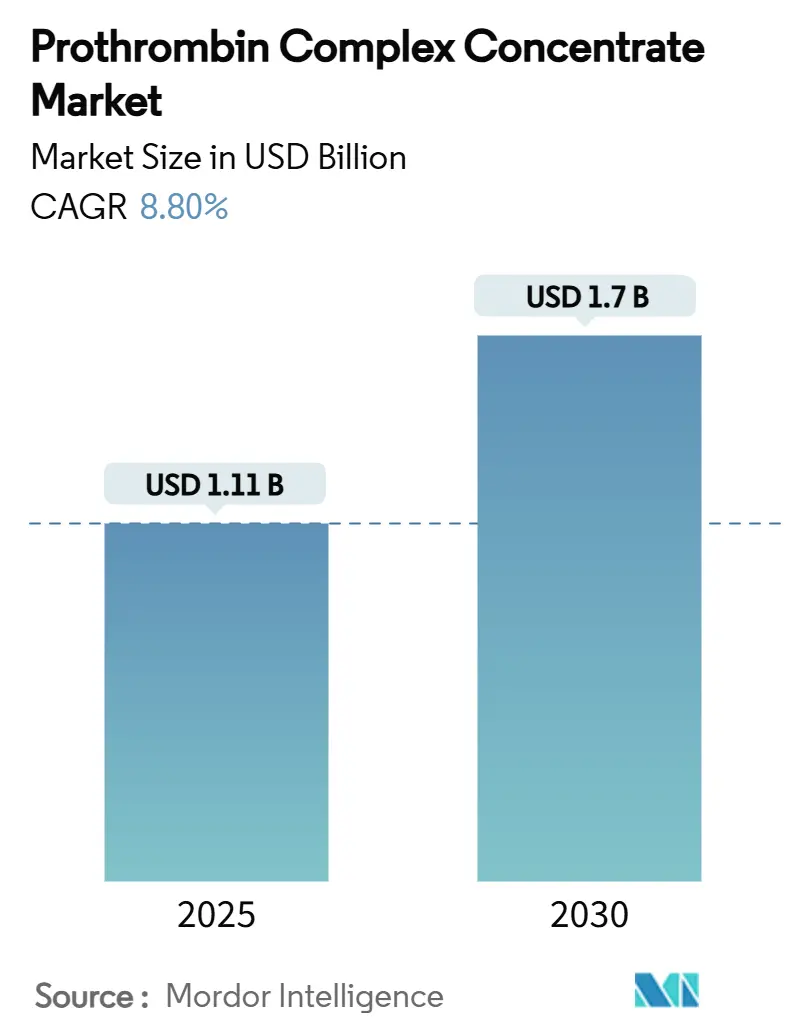

| 市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2030) | 1.7 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロトロンビン複合体濃縮製剤市場分析

プロトロンビン複合体濃縮製剤の市場規模は2025年に11億1,000万米ドルとなり、2030年までに17億米ドルに達すると予測されており、同期間のCAGRは8.8%を反映しています。新鮮凍結血漿に対する濃縮凝固因子製剤への臨床的選好の高まり、救急部門の混雑緩和に寄与する迅速な輸注時間、および4因子製品を支持するガイドラインの改訂が普及を加速させています。規制面での追い風は、米国で承認された2番目の4因子PCCであるBalfaxarの2024年承認を通じて顕在化しており、競争が激化するとともに処方者の選択肢が広がっています。病院は血漿の約7分の1という少ない輸注量にも魅力を感じており、これにより人員不足の緩和とICU在院日数の短縮が期待されます。迅速な止血を優先する外傷センタープロトコルが使用をさらに促進する一方、直接経口抗凝固薬(DOAC)関連出血などの適応拡大が新たな収益源を開拓しています。アジアおよび中東における血漿分画投資の拡大は長期的な供給安定をもたらすと期待されますが、短期的には供給能力が逼迫した状態が続く場合があります。

主要レポートのポイント

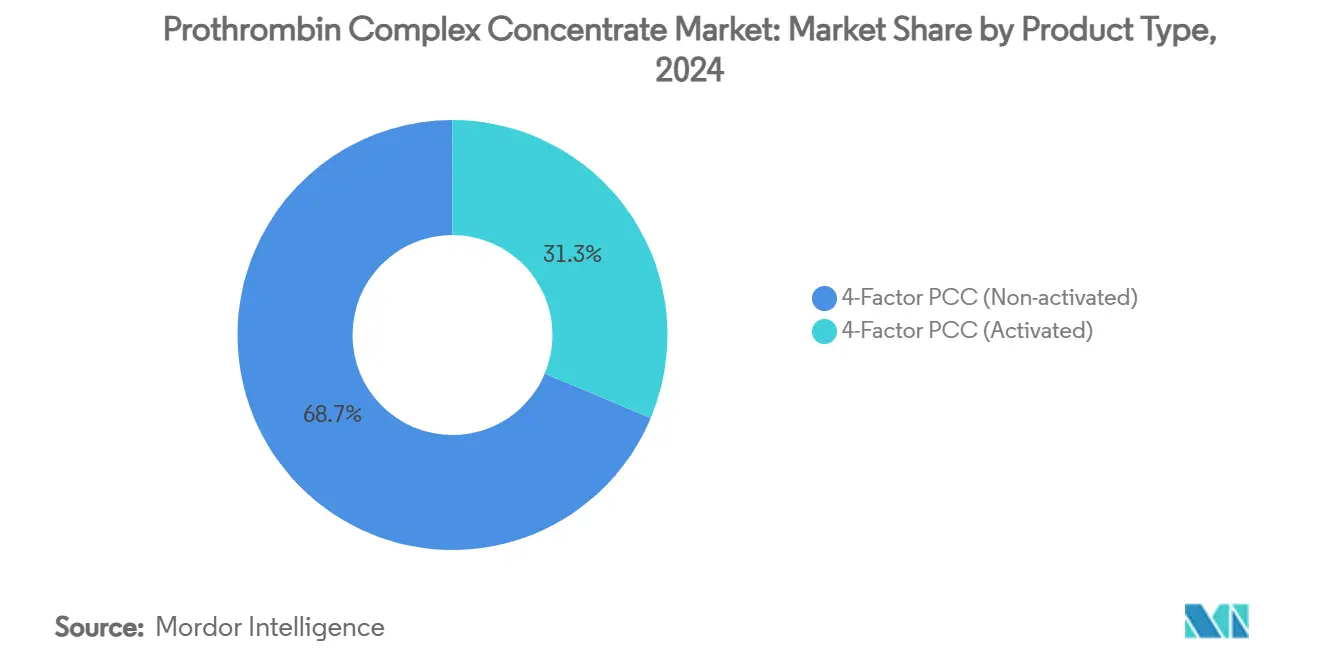

- 製品タイプ別では、4因子PCCが2024年に68.7%の収益シェアを占めてトップとなり、活性化型は2030年にかけてCAGR 12.4%で拡大すると予測されています。

- 適応症別では、ビタミンK拮抗薬拮抗が2024年の需要の62.3%を占め、外傷および大出血は2030年にかけてCAGR 13.1%で成長すると予測されています。

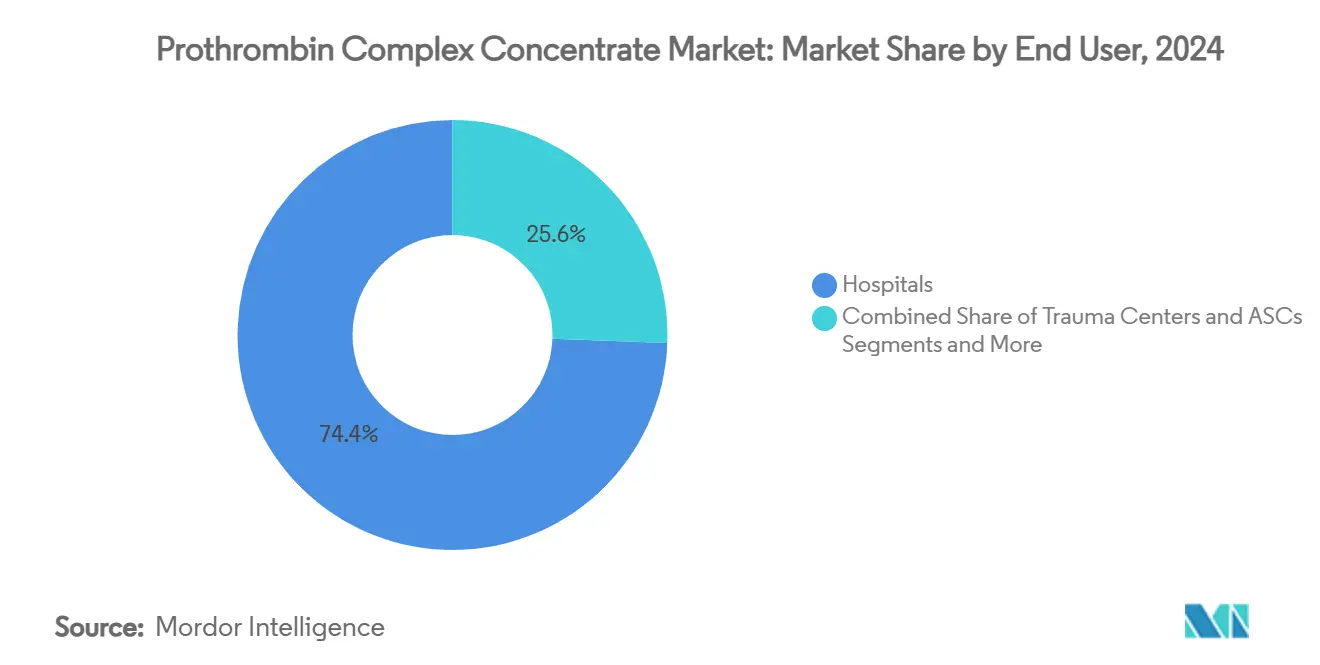

- エンドユーザー別では、病院が2024年に74.4%のシェアを占め、外傷センターは2030年にかけてCAGR 11.8%を記録すると予測されています。

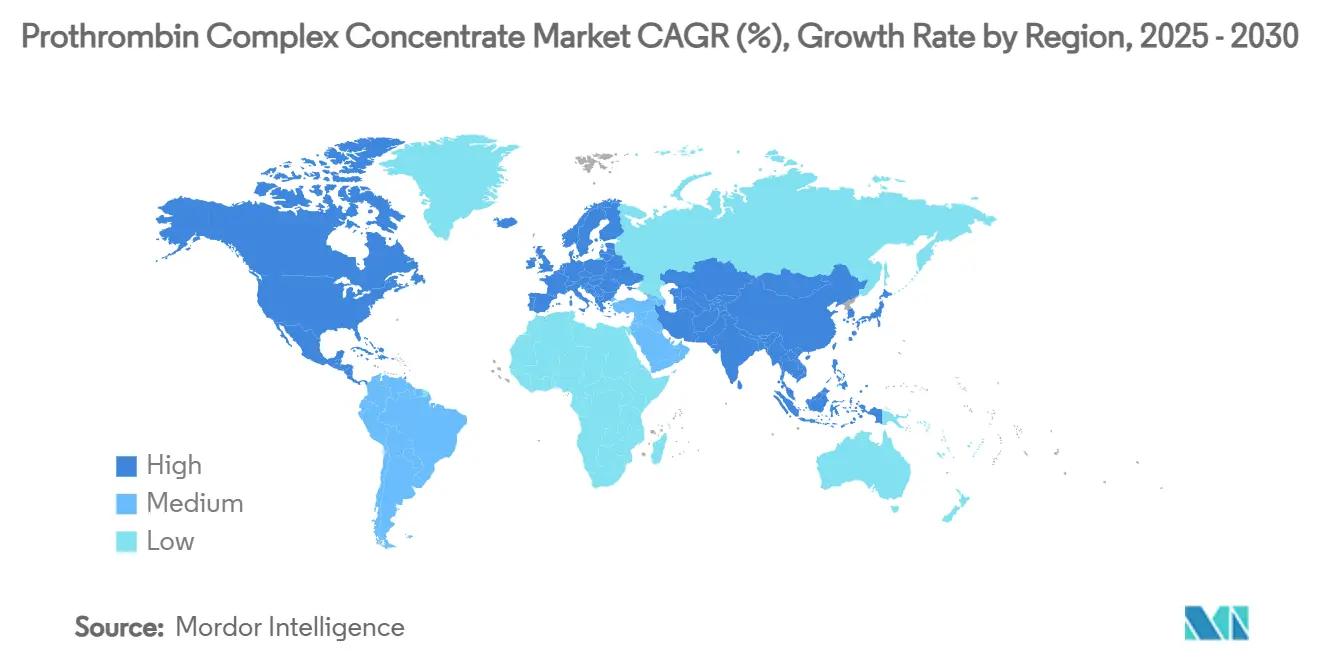

- 地域別では、北米が2024年に40.8%の収益シェアを維持し、アジア太平洋は2030年にかけてCAGR 10.9%で成長すると予測されています。

世界のプロトロンビン複合体濃縮製剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高所得市場における新鮮凍結血漿(FFP)から4因子PCCへの急速な移行 | +2.10% | 北米および欧州連合 | 中期(2〜4年) |

| 世界的な外傷・緊急手術件数の増加 | +1.80% | 都市部に集中するグローバル | 長期(4年以上) |

| ビタミンK拮抗薬拮抗を超えた適応拡大(例:DOAC出血管理) | +1.50% | グローバル | 中期(2〜4年) |

| 低輸注量製品に対する病院処方集の選好 | +1.20% | グローバル | 短期(2年以内) |

| 発展途上国における血漿分画能力の増強 | +0.90% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| AI駆動の凝固因子投与量計算ツールによるPCC普及の加速 | +0.70% | 北米および欧州連合(初期) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新鮮凍結血漿から4因子PCCへの急速な移行

4因子PCCは心臓手術において血漿の60.4%に対して77.9%の止血有効性を達成しており、臨床医に明確なアウトカム上の優位性をもたらしています。[1]Danielle Robinson et al., 「4因子プロトロンビン複合体濃縮製剤を用いたワルファリン拮抗に関する最新推奨事項」, Medical Journal of Australia, mja.com.au輸注は約15分で完了でき、血漿の1時間以上と比較して救急ベッドと看護時間を解放します。改訂されたオーストラリア・ニュージーランドのガイドラインは、第VII因子レベルの高さと血漿解凍遅延の排除を理由に、4因子PCCを3因子製品より優先する位置付けとしています。外傷ケアのコンセンサス声明も同様に、生存率を改善する循環優先の理念を反映し、損傷制御蘇生における早期PCC投与を推奨しています。これらの臨床的・運用上の利点が総合的に、プロトロンビン複合体濃縮製剤市場における普及を加速させています。

世界的な外傷・緊急手術件数の増加

都市化、自動車密度の上昇、および高齢化人口が、特に中所得国において外傷件数を増加させ続けています。全国規模の研究では、外傷性出血におけるPCC使用が死亡率を血漿の27.7%に対して17.5%に低下させることが示されました。欧州のレジストリ分析により、輸血必要性を予測するphTASHなどの病院前アルゴリズムが生み出され、より早期のPCC投与が可能となっています。機械学習モデルが血清タンパク質から血栓強度を推定し、精密な投与量決定と無駄の削減を支援しています。[2]Amor A. Menezes, 「モデルに基づく粘弾性血栓強度予測」, Nature Communications, nature.com認定機関はレベルI外傷指定に高度な凝固リソースをますます要求するようになっており、PCCを施設標準に組み込み、プロトロンビン複合体濃縮製剤市場をさらに拡大させています。

ビタミンK拮抗薬拮抗を超えた適応拡大

米国メディケア受給者におけるDOAC処方は2011年の7.4%から2019年には66.8%に増加し、緊急因子拮抗を必要とする可能性のある患者層が拡大しています。アンデキサネット アルファが第Xa因子阻害薬の特異的解毒剤として機能する一方、PCCは入手可能性や禁忌によって使用が制限される場合に不可欠であり、ガイドラインは生命を脅かす出血における役割を支持しています。肝移植手術においても適応外使用が拡大しており、PCCは循環過負荷を最小化しながら迅速な因子補正を確保します。[3]Giovanni Punzo et al., 「肝移植におけるプロトロンビン複合体濃縮製剤の目標指向的使用」, Hematology Reports, mdpi.comこのような多様化がプロトロンビン複合体濃縮製剤市場全体の収益の安定性を高めています。

低輸注量製品に対する病院処方集の選好

人員不足と成果連動型支払いモデルのプレッシャーを受ける病院は、輸注時間とICU在院日数を短縮する治療法を選好します。経済分析では、4因子PCCの総止血コストが7,771米ドルであるのに対し、3因子製品は5,559米ドルであることが示されていますが、在院日数の短縮が取得費用を相殺するため、管理者はプレミアムを受け入れることが多いです。室温安定性と最小限の調製作業が薬剤師の業務負担をさらに軽減し、処方集への収載を強化しています。輸血削減を目標とする患者血液管理プログラムは、PCCをコアとなる介入として位置付けており、臨床アウトカムとコスト管理の要請を一致させ、プロトロンビン複合体濃縮製剤市場の成長軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト制約のある医療システムにおける償還上限と高いPCC平均販売価格の乖離 | -1.40% | 発展途上市場で深刻なグローバル | 短期(2年以内) |

| 血栓塞栓症リスクによる予防的使用の拡大制限 | -0.80% | グローバル | 中期(2〜4年) |

| パンデミック後の血漿採取量の変動 | -0.60% | 主に北米および欧州連合 | 中期(2〜4年) |

| 競合代替品としての組換え型バイパス製剤の台頭 | -0.50% | 北米および欧州連合(初期)、その後グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

償還上限と高いPCC価格の乖離

厳しい公的予算環境は、特に平均販売価格が血漿代替品を大幅に上回る場合に、病院に対して専門薬品支出の正当化を求めます。欧州の政策立案者は、任意献血モデルが国内血漿採取を制約する中でコストと供給安全保障のバランスを取る必要があり、輸入依存度を低下させるためにはさらに200万人のドナーが必要です。新興市場では、臨床的優位性にもかかわらず予算上限が処方集承認を遅らせ、プロトロンビン複合体濃縮製剤市場の短期的な浸透を鈍化させています。米国メディケアは凝固因子供給手数料を提供していますが、これらのオフセットが取得コスト全額をカバーすることはほとんどなく、病院は相当な在庫リスクを負担せざるを得ません。

血栓塞栓症リスクによる予防的使用の拡大制限

血栓性合併症は、投与量および併存疾患プロファイルに応じて、PCC投与患者の1.4%〜8%に発生します。BalfaxarのFDA審査担当者は比較対照薬に対して高い事象発生率を強調し、市販後調査を義務付けました。第II、VII、IX、X因子の濃縮投与は一時的に自然な抗凝固経路を圧倒する可能性があり、予防的または反復投与を抑制します。そのため医師は、より安全なアルゴリズムと監視ツールが成熟するまで、PCCを生命を脅かす出血に限定して使用しており、使用量の拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:4因子製品の優位性が活性化型の勢いに直面

非活性化4因子製剤は2024年にプロトロンビン複合体濃縮製剤市場シェアの68.7%を占め、広範な規制承認と臨床医の高い親しみやすさに支えられました。同年、これらの製品は治療的凝固のためのプロトロンビン複合体濃縮製剤市場規模において最大の単一セグメントを占め、北米および欧州における確立されたプロトコル上の地位を反映しています。活性化型PCCは小さなベースから出発しているものの、複雑な凝固障害において迅速な第VIIa因子活性が魅力的であるため、2030年にかけてCAGR 12.4%を記録すると予測されています。最近の臨床研究では、DOAC拮抗における3因子製品と4因子製品の間に有意な有効性の差がないことが示されており、活性化状態が次の競争上の差別化要因となる可能性が示唆されています。

今後、血漿分画のイノベーターは、活性化の即時性と低い血栓リスクを組み合わせた組換え型ブレンドをテストしており、プロトロンビン複合体濃縮製剤産業内の競争境界を再定義する可能性があります。高収率カプリル酸クロマトグラフィーなどのサプライチェーン強化により、活性化型と非活性化型の間のコスト差が縮小し、プロトロンビン複合体濃縮製剤市場全体でより広範な病院採用が可能になる可能性もあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:ワルファリン拮抗がリードし外傷が急増

ワルファリン拮抗は、数十年にわたる循環器科および腫瘍科のプロトコルの強みにより、2024年のプロトロンビン複合体濃縮製剤市場規模の62.3%を占めました。しかしながら、都市部の緊急手術の二桁成長に後押しされた外傷関連出血は、2030年にかけてCAGR 13.1%をもたらすと予測されています。血漿と比較した死亡率低下のエビデンスは、米国および欧州のガイドライン更新をすでに促しています。特異的解毒剤が入手できない場合に臨床医がPCCに依存することで、DOAC関連出血がさらに候補患者層を拡大しています。

肝移植センターおよび希少因子欠乏症を管理する血液内科クリニックも増分需要に貢献していますが、拡大は償還審査と血栓症懸念によって抑制されています。実世界のレジストリが安全性データを蓄積するにつれて、処方者は使用拡大への自信を深め、プロトロンビン複合体濃縮製剤市場全体の長期収益を強化する可能性があります。

エンドユーザー別:病院の支配と外傷センターの拡大

病院は2024年にプロトロンビン複合体濃縮製剤市場シェアの74.4%を占め、集中購買権限と確立された血液バンクの物流を反映しています。これらの施設内では、管理委員会が同種輸血を抑制するために患者血液管理経路にPCCをますます組み込んでいます。しかし外傷センターは、迅速な凝固補正能力を要求する認定基準と、濃縮因子を優先する「循環優先」蘇生ドクトリンの台頭に後押しされ、CAGR 11.8%が見込まれています。

外来手術センターおよび専門クリニックはプロトロンビン複合体濃縮製剤産業において小さなシェアを占めていますが、低侵襲手術がより複雑化するにつれて上昇傾向にあります。ポータブルなポイントオブケア粘弾性検査により現場でのモニタリングが容易になり、外来ユニットが安全にPCCを採用できるようになり、プロトロンビン複合体濃縮製剤市場に需要の多様性がさらに加わる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年のプロトロンビン複合体濃縮製剤市場規模の40.8%を占め、広範な外傷センターインフラ、確立された償還コード、およびKcentraとBalfaxarの早期承認に支えられています。医師の親しみやすさと室温安定性が中堅地域病院でも普及を促進していますが、高コスト生物製剤に対する支払者のプレッシャーが使用量の加速を抑制しています。メディケアの凝固因子供給手数料の枠組みが取得負担を軽減していますが、予算の逆風からプロバイダーを完全に保護するものではなく、コスト相殺のエビデンスの必要性を浮き彫りにしています。

アジア太平洋は最も成長の速い地域であり、2030年にかけてCAGR 10.9%が予測されています。4因子PCC輸注後の迅速な因子回復を示す日本の臨床データが、より広範な地域での受容を促進しています。現地規制当局は、アジア医薬品協会パートナーシップ会議などのフォーラムの下で承認経路を合理化しており、輸入品および国内製品の市場投入までの時間を短縮しています。中国の新興分画インフラは価格階層化のダイナミクスをもたらし、プレミアム輸入品と費用対効果の高い国内ブランドが共存しています。

欧州は成熟しながらも進化する市場環境を形成しています。欧州委員会が提案するSoHO規制は血漿採取の自給率向上を目指していますが、米国からの輸入依存を削減するためにはさらに約200万人のドナーが必要です。4因子PCCを3因子代替品より推奨するガイドライン更新が臨床的コンセンサスを確認していますが、病院の予算上限は堅固な薬剤経済学的正当化を要求します。任意献血モデルに関連するサプライチェーンの脆弱性がプレミアム価格を維持し、償還審査にもかかわらずプロトロンビン複合体濃縮製剤市場のマージンを支えています。

競合環境

プロトロンビン複合体濃縮製剤市場は寡占的であり、CSL Behring、Grifols、およびOctapharmaが主導しており、これらはすべてドナーセンターから最終投与形態の包装まで垂直統合されたネットワークを保有しています。CSL Behringは血漿採取規模を活用して原材料の安定供給を確保し、HEMGENIXによる遺伝子治療に多角化することで出血性疾患ポートフォリオ全体でのブランド認知度を強化しています。OctapharmaによるBalfaxarの2025年FDA承認は米国での競争を強化し、病院に94.6%の止血有効性を持つ2番目の4因子オプションを提供しています。

戦略的な動きは製造の機動性をますます標的としています。Thermo FisherによるCSLのレングナウサイトの買収は12,000リットルのバイオリアクター容量を追加し、次世代血友病製品を支援する一方で、CSLが血漿および遺伝子治療フランチャイズへ資本を再配分することを可能にしています。AI駆動の投与量決定ツールを開発するデバイス企業とのパートナーシップは、統合ケアソリューションへの転換を示しており、既存企業が臨床経路を確保し切り替えコストを深化させる位置付けを強化しています。

競合上の脅威は、阻害因子陽性血友病における出血エピソードを86%削減するコンシズマブなどの組換え型バイパス製剤から生じており、ニッチな需要を奪う可能性があります。しかしながら、複雑な精製工程、ウイルス不活化要件、および進化する規制基準が手強い参入障壁を課し、既存の血漿由来PCCの価格決定力の維持を支援しています。高収率分画技術とサプライチェーンのデジタル化への継続的な投資により、リーダー企業はプロトロンビン複合体濃縮製剤市場において優位性を維持し続けるでしょう。

プロトロンビン複合体濃縮製剤産業のリーダー企業

CSL Behring

Grifols S.A.

Octapharma AG

Takeda Pharmaceutical Company Limited

Kedrion Biopharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CSL Behringがオーストリアで最初の血友病B患者をHEMGENIXで治療し、治療後4年間で受療者の94%が予防療法不要の状態を維持していると報告。

- 2025年3月:Thermo Fisher ScientificがCSLのレングナウバイオ製造サイトを買収し、CDMOネットワークに12,000リットルの容量を追加。

- 2025年2月:OctapharmaのBalfaxarが、手術または侵襲的処置を必要とする成人における緊急ワルファリン拮抗に対してFDA承認を取得。

世界のプロトロンビン複合体濃縮製剤市場レポートの範囲

| 4因子PCC(非活性化型) |

| 4因子PCC(活性化型) |

| ビタミンK拮抗薬(ワルファリン)拮抗 |

| 血友病Bおよび希少因子欠乏症 |

| 外傷および大出血 |

| 肝疾患関連凝固障害 |

| その他の適応外使用 |

| 病院 |

| 外傷センター |

| 外来手術センター |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 4因子PCC(非活性化型) | |

| 4因子PCC(活性化型) | ||

| 適応症別 | ビタミンK拮抗薬(ワルファリン)拮抗 | |

| 血友病Bおよび希少因子欠乏症 | ||

| 外傷および大出血 | ||

| 肝疾患関連凝固障害 | ||

| その他の適応外使用 | ||

| エンドユーザー別 | 病院 | |

| 外傷センター | ||

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のプロトロンビン複合体濃縮製剤市場の規模はどのくらいですか?

プロトロンビン複合体濃縮製剤の市場規模は2025年に11億1,000万米ドルです。

2030年までの予想成長率はどのくらいですか?

収益はCAGR 8.8%で成長し、2030年までに17億米ドルに達すると予測されています。

現在需要をリードしている製品タイプはどれですか?

非活性化4因子PCCが2024年の売上の68.7%のシェアを占めています。

外傷センターが高成長のエンドユーザーセグメントである理由は何ですか?

認定基準と循環優先蘇生プロトコルが外傷センターのCAGR 11.8%を牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は医療の近代化と規制の調和により、CAGR 10.9%で成長すると予測されています。

PCCのより広範な予防的使用を制限する安全上の問題は何ですか?

受療者の最大8%に発生する血栓塞栓症が、慎重な投与量決定とモニタリングを必要とします。

最終更新日: