Tamaño y Participación del Mercado de Sistemas Audiovisuales Profesionales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

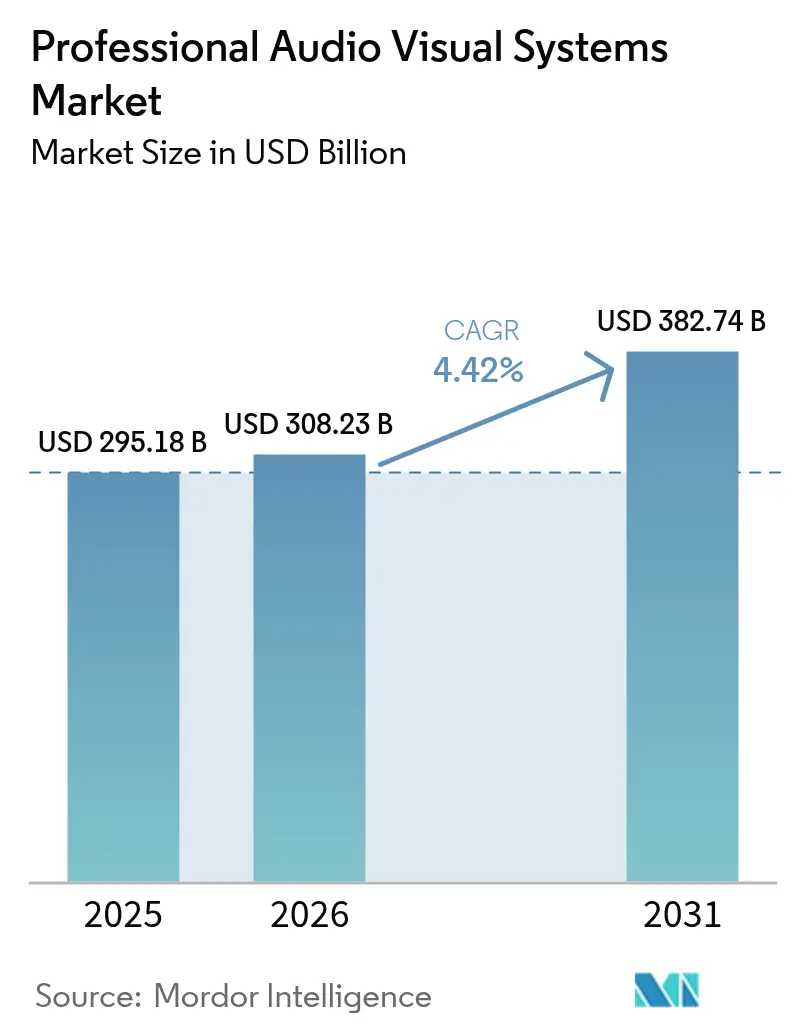

| Tamaño del Mercado (2026) | 308.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 382.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Audiovisuales Profesionales por Mordor Intelligence

El tamaño del mercado de sistemas audiovisuales profesionales fue valorado en USD 295,18 mil millones en 2025 y se estima que crecerá desde USD 308,23 mil millones en 2026 hasta alcanzar USD 382,74 mil millones en 2031, a una CAGR del 4,42% durante el período de previsión (2026-2031). Los requisitos del trabajo híbrido, la inversión en señalización digital y la migración del procesamiento audiovisual hacia redes en la nube y redes IP impulsan la resiliencia de la demanda. El impulso del gasto es visible en las suites de colaboración empresarial, las pantallas LED de gran formato y el audio habilitado por inteligencia artificial que favorece reuniones inclusivas. La competencia entre proveedores se intensifica a medida que los nuevos participantes centrados en software desafían a los integradores tradicionales con modelos de suscripción y gestión remota de dispositivos. Las presiones en la cadena de suministro relacionadas con los semiconductores siguen siendo un obstáculo; sin embargo, los mandatos regulatorios sobre accesibilidad y eficiencia energética están abriendo nuevas vías de ingresos para las plataformas preparadas para el cumplimiento normativo.

Conclusiones Clave del Informe

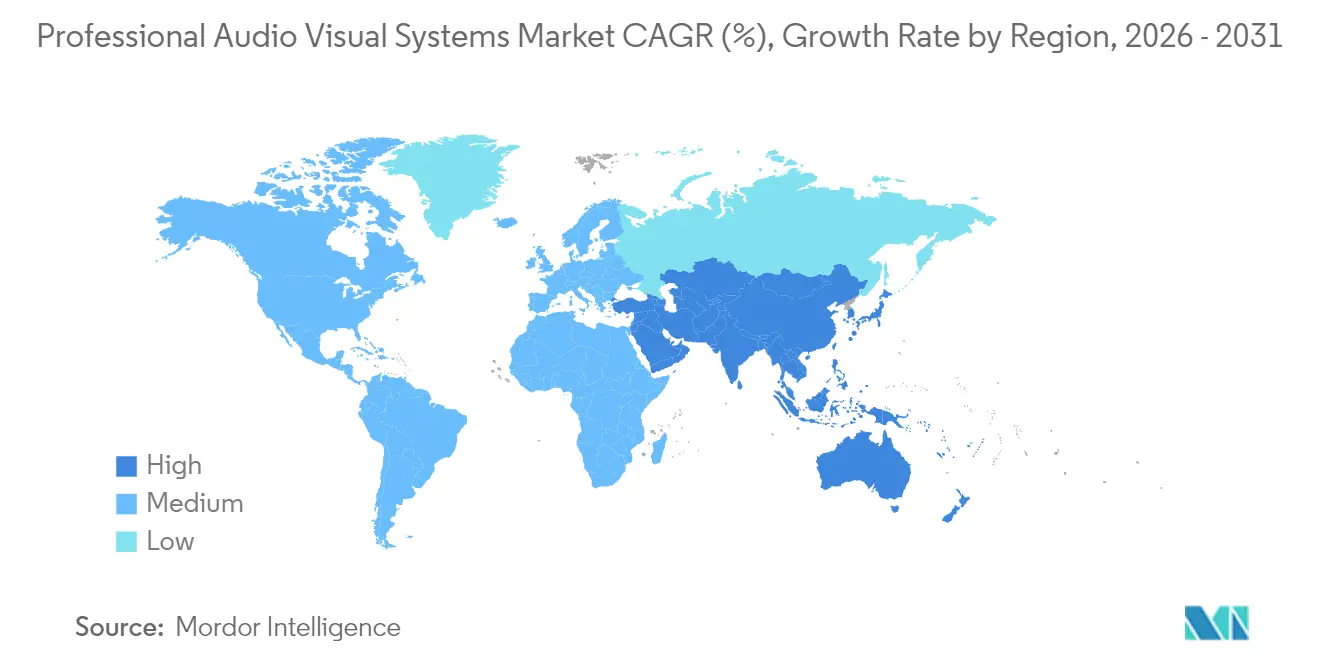

- Por geografía, Asia-Pacífico lideró con una participación del 29,55% en el mercado de sistemas audiovisuales profesionales en 2025, mientras que la región también tiene previsto registrar una CAGR del 5,78% hasta 2031.

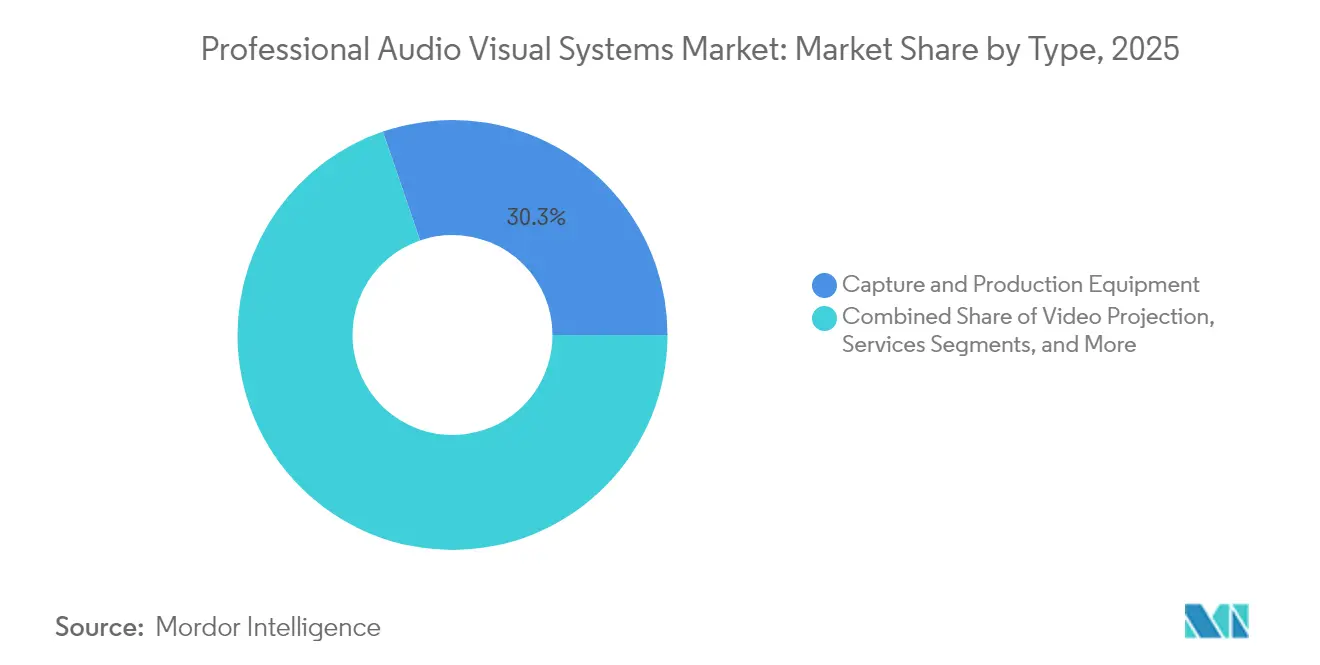

- Por tipo, los Equipos de Captura y Producción mantuvieron una participación en los ingresos del 30,25% en 2025; se proyecta que los Medios de Transmisión, Almacenamiento y Distribución avancen a una CAGR del 5,33% hasta 2031.

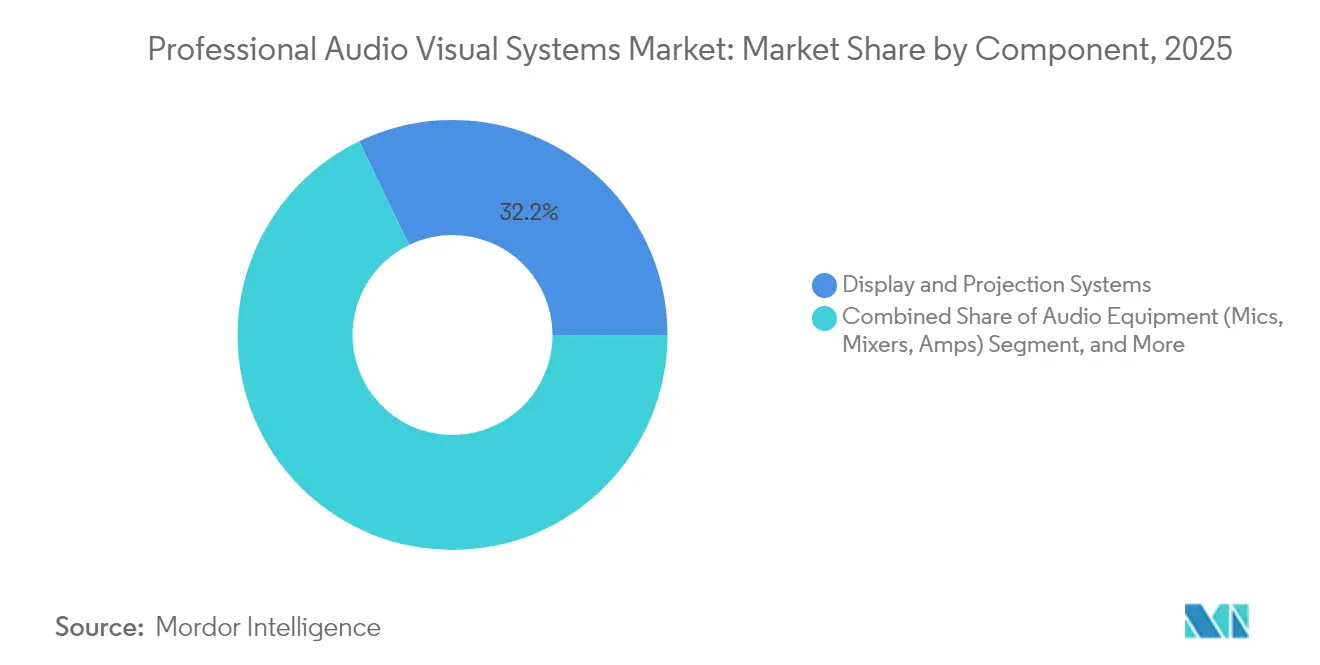

- Por componente, los Sistemas de Visualización y Proyección contribuyeron con el 32,15% de los ingresos de 2025; se prevé que los Equipos de Audio crezcan a una CAGR del 5,03% durante el período de previsión.

- Por vertical de usuario final, el sector Corporativo representó el 32,62% del gasto en 2025, mientras que el Comercio Minorista se perfila para la CAGR más rápida del 4,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Audiovisuales Profesionales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge del trabajo y el aprendizaje híbrido | +1.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Despliegues de LED en comercios experienciales y recintos públicos | +0.8% | Núcleo en Asia-Pacífico, seguimiento en América del Norte | Mediano plazo (2-4 años) |

| Recuperación de eventos presenciales e híbridos tras la pandemia | +0.7% | Global, concentraciones metropolitanas | Corto plazo (≤ 2 años) |

| Migración hacia arquitecturas de audiovisual sobre IP | +0.9% | América del Norte y Europa lideran, Asia-Pacífico sigue | Largo plazo (≥ 4 años) |

| Soluciones de accesibilidad en tiempo real impulsadas por inteligencia artificial | +0.5% | Global, impulsado por regulaciones en mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos de descarbonización para audiovisual energéticamente eficiente | +0.4% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Trabajo y el Aprendizaje Híbrido

El gasto corporativo se desplazó de las mejoras aisladas en salas de conferencias hacia ecosistemas de alcance empresarial que ofrecen experiencias equitativas para el personal presencial y remoto. Las inversiones abarcan matrices de audio espacial, seguimiento multicámara y encuadre automatizado de contenido que se integran con las principales plataformas de colaboración.[1]Fuente: Extron, "Extron y Microsoft Teams," extron.com La educación refleja esta demanda con captura de conferencias, transmisión en campus y gestión de dispositivos que apoyan las aulas mixtas. El mercado de sistemas audiovisuales profesionales se beneficia porque las empresas prefieren soluciones certificadas y completamente gestionadas que se integran en las políticas de TI existentes. Los ciclos de renovación rápida son impulsados por los indicadores de experiencia del empleado, lo que genera hojas de ruta de adquisición plurianuales. Como resultado, la interoperabilidad de plataformas y los paneles de control en la nube han emergido como diferenciadores críticos para los proveedores.

Despliegues de LED en Comercios Experienciales y Recintos Públicos

Las cadenas minoristas están convirtiendo sus tiendas en recintos de medios inmersivos donde los LED de paso fino ofrecen narrativa de marca, orientación y promociones en tiempo real. El despliegue nacional de señalización de USD 11 millones de Scheels subraya la intensidad de capital y la escala.[2]Fuente: Chain Store Age, "Scheels en un Despliegue de Señalización Digital de USD 11 Millones," chainstoreage.com Los edificios públicos y los centros de transporte están instalando pantallas similares para gestionar el flujo de pasajeros y los mensajes de seguridad. La gestión centralizada de contenidos permite a los operadores sincronizar campañas entre regiones mientras adaptan el idioma local y las ofertas. El mercado de sistemas audiovisuales profesionales se ve reforzado porque el hardware de pantallas ahora se entrega con análisis integrados que alimentan las herramientas de CRM de los minoristas. Las crecientes expectativas de afluencia de clientes mantienen elevada la demanda de LED a pesar del gasto minorista cíclico.

Recuperación de Eventos Presenciales e Híbridos tras la Pandemia

Las ferias comerciales, los conciertos y los ayuntamientos corporativos ahora atienden simultáneamente a audiencias presenciales y virtuales, lo que requiere cámaras de calidad de transmisión, consolas de mezcla y codificadores de transmisión de baja latencia. La asistencia a NAB 2025 superó los 55.000 participantes, lo que señala la renovada confianza de los expositores.[3]Fuente: AV Network, "Pro AV 2025: ¿Qué está de moda?" avnetwork.com Las instalaciones permanentes reemplazan el equipo de alquiler a medida que los recintos se protegen contra futuras interrupciones. Los organizadores de eventos priorizan infraestructuras flexibles que se reconfiguran entre espectáculos de plena capacidad y pequeños seminarios híbridos. En consecuencia, el mercado de sistemas audiovisuales profesionales registra pedidos sostenidos de conmutadores de producción escalables y entrega de contenido en la nube.

Migración hacia Arquitecturas de Audiovisual sobre IP

Las empresas están pasando del cableado punto a punto hacia el transporte de audio y video basado en Ethernet que circula sobre los conmutadores existentes.[4]Fuente: AVIXA, "Guía de Audiovisual sobre IP," avixa.org Estándares como IPMX y Dante aceleran la interoperabilidad entre múltiples proveedores, reduciendo la dependencia exclusiva y permitiendo actualizaciones por fases. Los beneficios incluyen enrutamiento dinámico, monitoreo remoto y simplificación de adiciones, traslados y cambios que reducen el costo total de propiedad durante la vida útil del sistema. El cambio favorece a los proveedores con experiencia en ingeniería de redes y hojas de ruta de firmware seguras. A largo plazo, se espera que las licencias de software y las suscripciones de análisis vinculadas a los puntos finales de audiovisual sobre IP superen los márgenes de hardware puro en todo el mercado de sistemas audiovisuales profesionales.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo total de propiedad y costos de cumplimiento normativo | -0.8% | Global, intenso en industrias reguladas | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores y pantallas | -0.6% | Global, producción concentrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Primas de ciberseguros en redes audiovisuales | -0.3% | América del Norte y Europa, en expansión mundial | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada e inflación salarial | -0.7% | Global, grave en economías desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad y Costos de Cumplimiento Normativo

Los mandatos de accesibilidad, ciberseguridad y energía han transformado los cálculos de adquisición. Las normas de la Comisión Federal de Comunicaciones, vigentes a partir de enero de 2027, exigen subtitulado, soporte de lenguaje de señas e interfaces de usuario accesibles dentro de las plataformas de videoconferencia. Los estándares de energía paralelos impulsan a los fabricantes a rediseñar carcasas y fuentes de alimentación con componentes de mayor eficiencia. El cumplimiento normativo añade pruebas, certificación y actualizaciones frecuentes de software, duplicando el gasto durante el ciclo de vida de las implementaciones complejas. Las organizaciones subestiman la formación continua, el monitoreo y la documentación de auditorías, lo que genera sobrecostos presupuestarios que moderan los pedidos a corto plazo en el mercado de sistemas audiovisuales profesionales.

Escasez de Mano de Obra Calificada e Inflación Salarial

Los equipos de instalación y servicio deben ahora combinar diseño audiovisual, ingeniería de redes y ciberseguridad. El grupo de talentos no ha seguido el ritmo; el salario promedio de los técnicos audiovisuales en Estados Unidos ascendió a USD 59.260 en 2024, superando los promedios ocupacionales generales. Los plazos de los proyectos se extienden mientras los integradores buscan programadores certificados en Dante e ingenieros de campo con conocimientos de TI. Las empresas invierten en academias internas y certificaciones patrocinadas por proveedores, pero los períodos de incorporación alargan los calendarios de entrega. La escasez persistente restringe la velocidad de despliegue, ralentizando el reconocimiento de ingresos en todo el mercado de sistemas audiovisuales profesionales a pesar de una demanda saludable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Captura de Contenido se Encuentra con el Impulso de la Transmisión

El mercado de sistemas audiovisuales profesionales registró una participación líder del 30,25% para los Equipos de Captura y Producción en 2025, lo que subraya la importancia otorgada al contenido fuente de alta calidad. Los sistemas de cámara, los controladores PTZ y los conmutadores de producción se democratizan a medida que los estudios corporativos y educativos replican los flujos de trabajo de transmisión. Los modelos de suscripción agrupados que combinan hardware, software y soporte remoto aumentan los ingresos recurrentes anuales para los proveedores. Los Medios de Transmisión, Almacenamiento y Distribución, el segmento de más rápido crecimiento con una CAGR del 5,33%, refleja la demanda de codificadores en la nube escalables y bibliotecas de contenido bajo demanda. El almacenamiento en caché perimetral reduce la latencia para los espectadores dispersos globalmente, convirtiendo los servidores de medios en nodos estratégicos en las discusiones sobre el tamaño del mercado de sistemas audiovisuales profesionales.

La Proyección de Video tradicional mantiene su relevancia para auditorios y lugares de culto, pero cede participación al LED de visión directa en entornos de alta luminosidad. Los Servicios, incluidos el diseño, el monitoreo y los contratos de reparación, crecen a medida que los clientes externalizan la gestión del ciclo de vida. Los tipos emergentes como las pantallas holográficas y la computación espacial siguen siendo de nicho, pero capturan presupuestos de innovación para recintos premium. Cada subsegmento ilustra un cambio en el que la creación de valor migra del hardware aislado hacia ecosistemas integrados que monetizan los análisis y los flujos de trabajo de contenido.

Por Componente: Las Pantallas Lideran Mientras el Audio Inteligente se Acelera

Los Sistemas de Visualización y Proyección representaron el 32,15% de los ingresos en 2025 a medida que las empresas reemplazaron los proyectores de lámpara por paneles LED de paso fino y paneles planos interactivos. Se prevé que el tamaño del mercado de sistemas audiovisuales profesionales para este componente mantenga el ritmo de las expansiones de recintos, aunque la presión sobre los márgenes aumenta debido a la comoditización. En respuesta, los fabricantes agrupan software de calibración y paneles de control de energía. Los Equipos de Audio muestran la CAGR más sólida del 5,03% porque el habla inteligible es decisiva para la equidad en las reuniones. Los avances en micrófonos de formación de haz, procesadores de audio espacial y supresión de ruido mediante inteligencia artificial reconfiguran las normas de diseño acústico.

Las unidades de Control y Procesamiento forman el sistema nervioso digital, orquestando fuentes, pantallas, iluminación y gestión de edificios. Las API abiertas permiten a los integradores incorporar datos audiovisuales en los paneles empresariales que rastrean la utilización de salas y el consumo de energía. El Hardware de Almacenamiento y Distribución evoluciona hacia nodos hiperconvergentes que realizan decodificación, grabación y análisis en el perímetro. La convergencia de componentes significa que los futuros hitos de participación en el mercado de sistemas audiovisuales profesionales dependerán menos de los envíos de unidades y más de las tasas de incorporación de software.

Por Vertical de Usuario Final: La Escala Corporativa se Enfrenta a la Agilidad del Comercio Minorista

Los compradores corporativos mantuvieron una contribución a los ingresos del 32,62% en 2025 a medida que el trabajo híbrido pasó de piloto a permanente. El audio multizona, las cámaras de gran angular y los sensores de ocupación transforman la equidad en las reuniones en una línea base de adquisición. Los sectores financiero y legal exigen cifrado estricto y arquitecturas de conmutación por error, lo que eleva los tamaños promedio de los contratos. En paralelo, el Comercio Minorista ofrece la CAGR más rápida del 4,71% gracias a las etiquetas de precios dinámicas, las estanterías inteligentes y los análisis de compradores que mejoran la conversión de la cesta de compra.

Los Recintos y Eventos asignan capital hacia conmutadores 4K permanentes y transmisión en la nube para protegerse contra las interrupciones de viajes. La Educación invierte en suites de captura de conferencias, mientras que la Sanidad adquiere carros de telemedicina integrados con sistemas de registros médicos electrónicos. Los mandatos gubernamentales sobre comunicaciones de emergencia estimulan el gasto municipal en LED exterior y altavoces de audio para notificación masiva. La diversificación de segmentos protege al mercado de sistemas audiovisuales profesionales contra las desaceleraciones de una sola industria, al tiempo que recompensa a los integradores que dominan el cumplimiento normativo específico del sector.

Análisis Geográfico

Asia-Pacífico ostenta la mayor participación del 29,55% y una CAGR líder del 5,78%, impulsada por megaproyectos en transporte, hostelería y ciudades inteligentes. Las políticas nacionales de digitalización canalizan fondos hacia redes universitarias y aulas inmersivas en China, India e Indonesia. Los clústeres de fabricación locales comprimen los plazos de entrega y las estructuras de costos, lo que permite una rápida adopción de LED de próxima generación y procesamiento de inteligencia artificial. Japón y Corea del Sur complementan el volumen con avances en investigación y desarrollo en el envasado de micro-LED y la inteligencia artificial de voz, mejorando la competitividad exportadora. Los integradores consolidados forjan empresas conjuntas para navegar por la diversidad de adquisiciones regionales e idiomas, una táctica que amplía la presencia en el mercado de sistemas audiovisuales profesionales.

América del Norte registra actualizaciones constantes ancladas en los mandatos de accesibilidad y la normalización del trabajo híbrido. La norma de subtitulado de la Comisión Federal de Comunicaciones multiplica la demanda de motores de transcripción de inteligencia artificial y elementos de interfaz de usuario adaptativa. Las empresas revisan los ciclos de renovación cada tres a cinco años para mantener la paridad entre las experiencias en la oficina y las remotas. Canadá impulsa el impulso del mercado mediante inversiones en estudios de transmisión e infraestructura de aprendizaje a distancia en territorios dispersos. Los centros maquiladores de México adoptan el audiovisual sobre IP para coordinar las cadenas de suministro transfronterizas, manteniendo a la región como parte integral del mercado de sistemas audiovisuales profesionales.

Europa avanza sobre la base de la legislación de sostenibilidad que exige un menor consumo de energía y un diseño de economía circular. Alemania y Francia priorizan las carcasas de enfriamiento pasivo y el firmware que programa los modos de bajo consumo. El Reino Unido acelera la adopción de análisis de inteligencia artificial en los centros de transporte para gestionar la densidad de pasajeros. Los países de Europa del Este asignan fondos de recuperación para modernizar los teatros cívicos y las universidades regionales. Las leyes paneuropeas de privacidad de datos elevan el control en la nube seguro como ventaja competitiva entre los proveedores, configurando las políticas de adquisición en todo el mercado de sistemas audiovisuales profesionales.

Panorama Competitivo

La competencia es moderada y tiende hacia la consolidación. Acuity Brands finalizó una adquisición de QSC por USD 1.215 millones en enero de 2025, con el objetivo de fusionar iluminación, controles y la plataforma en la nube Q-SYS en una oferta unificada de edificios inteligentes. La escala permite aprovechar los costos en el abastecimiento de silicio y acelera la ejecución de la hoja de ruta. Los grandes integradores como AVI-SPL y Diversified amplían su alcance global mediante adquisiciones regionales, expandiendo las rentas de servicios gestionados y fortaleciendo las relaciones con clientes multinacionales.

La diferenciación está pasando del hardware propietario hacia la extensibilidad del software, el cumplimiento de la ciberseguridad y los diagnósticos impulsados por inteligencia artificial. Los proveedores incorporan algoritmos de aprendizaje automático que predicen fallos en amplificadores o el uso incorrecto de micrófonos, reduciendo el tiempo de inactividad y las llamadas de servicio. Los proveedores capaces de demostrar bajas emisiones totales durante el ciclo de vida del producto ganan terreno en Europa y partes de Asia-Pacífico a medida que los informes de sostenibilidad se endurecen. El mercado de sistemas audiovisuales profesionales favorece las carteras de marcas que abarcan captura, procesamiento, visualización y análisis, lo que permite el cumplimiento de pedidos de un solo proveedor para licitaciones complejas.

Los disruptores de nicho explotan arquitecturas nativas en la nube y precios de suscripción que reemplazan el gasto de capital por el gasto operativo. Sus plataformas integran API para la gestión de instalaciones y sensores de IoT, convirtiendo los puntos finales audiovisuales en narradores de datos. Los fabricantes establecidos responden con SDK abiertos y ecosistemas de mercado, lo que señala un cambio hacia la innovación colaborativa. A mediano plazo, se espera que la participación de los ingresos por software crezca más rápido que el hardware, alterando las métricas de valoración de las empresas cotizadas en la industria de sistemas audiovisuales profesionales.

Líderes de la Industria de Sistemas Audiovisuales Profesionales

AVI-SPL Inc.

Diversified

AVI Systems Inc.

Solotech Inc.

Kinly BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Acuity Brands completó la adquisición de QSC por USD 1.215 millones, incorporando productos de audio, video y control gestionables en la nube a su Grupo de Espacios Inteligentes y ampliando los servicios de edificios basados en datos.

- Diciembre de 2024: AVI Systems adquirió CCS Southeast, ampliando las capacidades de soporte a agencias federales y elevando la plantilla a más de 1.200 empleados en 40 ubicaciones.

- Diciembre de 2024: VusionGroup se asoció con The Fresh Market para desplegar etiquetas digitales de estantería Vusion 360 en 166 tiendas para finales de 2025, combinando tinta electrónica multicolor, análisis de inventario mediante inteligencia artificial y paneles de datos.

- Octubre de 2024: Extron presentó ShareLink Pro 2500, el primer presentador inalámbrico de doble pantalla 4K que admite la visualización simultánea desde cuatro dispositivos y recogida USB para reuniones virtuales.

Alcance del Informe del Mercado Global de Sistemas Audiovisuales Profesionales

Un sistema audiovisual (AV) profesional es un sofisticado sistema de interacción instalado para el intercambio comercial, la publicidad y el marketing. Se utiliza en complejos privados y públicos para pantallas electrónicas que reproducen videos, contenido web, gráficos y textos. Los dispositivos de iluminación y sonido, la señalización digital, los sistemas de videoconferencia, los equipos de grabación en pizarras interactivas y los sistemas de proyectores son sistemas audiovisuales. Estos componentes ayudan a mejorar la comunicación y la conectividad general del usuario y se utilizan en aulas, presentaciones y demostraciones de productos en el lugar.

El mercado de sistemas audiovisuales profesionales está segmentado por tipo (equipos de captura y producción, proyección de video, medios de transmisión, almacenamiento y distribución, servicios y otros tipos), vertical de usuario final (corporativo, recintos y eventos, comercio minorista, medios de comunicación y entretenimiento, y otros verticales de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Equipos de Captura y Producción |

| Proyección de Video |

| Medios de Transmisión, Almacenamiento y Distribución |

| Servicios |

| Otros Tipos |

| Equipos de Audio (Micrófonos, Mezcladoras, Amplificadores) |

| Sistemas de Visualización y Proyección |

| Control y Procesamiento |

| Hardware de Almacenamiento y Distribución |

| Corporativo |

| Recintos y Eventos |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Gobierno |

| Sanidad |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Equipos de Captura y Producción | ||

| Proyección de Video | |||

| Medios de Transmisión, Almacenamiento y Distribución | |||

| Servicios | |||

| Otros Tipos | |||

| Por Componente | Equipos de Audio (Micrófonos, Mezcladoras, Amplificadores) | ||

| Sistemas de Visualización y Proyección | |||

| Control y Procesamiento | |||

| Hardware de Almacenamiento y Distribución | |||

| Por Vertical de Usuario Final | Corporativo | ||

| Recintos y Eventos | |||

| Comercio Minorista | |||

| Medios de Comunicación y Entretenimiento | |||

| Educación | |||

| Gobierno | |||

| Sanidad | |||

| Otros Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas audiovisuales profesionales en 2026?

El tamaño del mercado de sistemas audiovisuales profesionales es de USD 308,23 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que los ingresos totales avancen a una CAGR del 4,42%, alcanzando USD 382,74 mil millones en 2031.

¿Qué región lidera el gasto en soluciones audiovisuales profesionales?

Asia-Pacífico ostenta la mayor participación en el gasto con el 29,55% y también registra la CAGR más rápida del 5,78%.

¿Qué tipo de producto genera más ingresos?

Los Equipos de Captura y Producción lideran con una participación en los ingresos del 30,25%, lo que refleja el auge en la creación de contenido.

Última actualización de la página el: