Tamaño y Participación del Mercado de Señalización Impresa en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

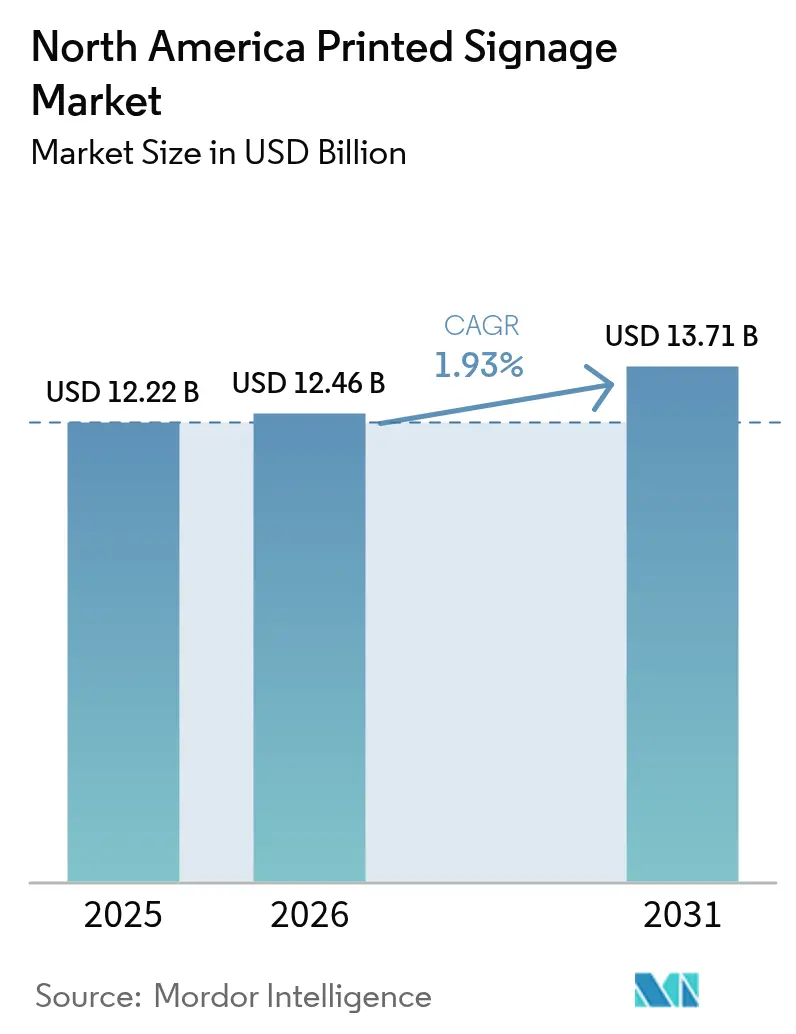

| Tamaño del mercado en el año base (2025) | 12.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.93% CAGR |

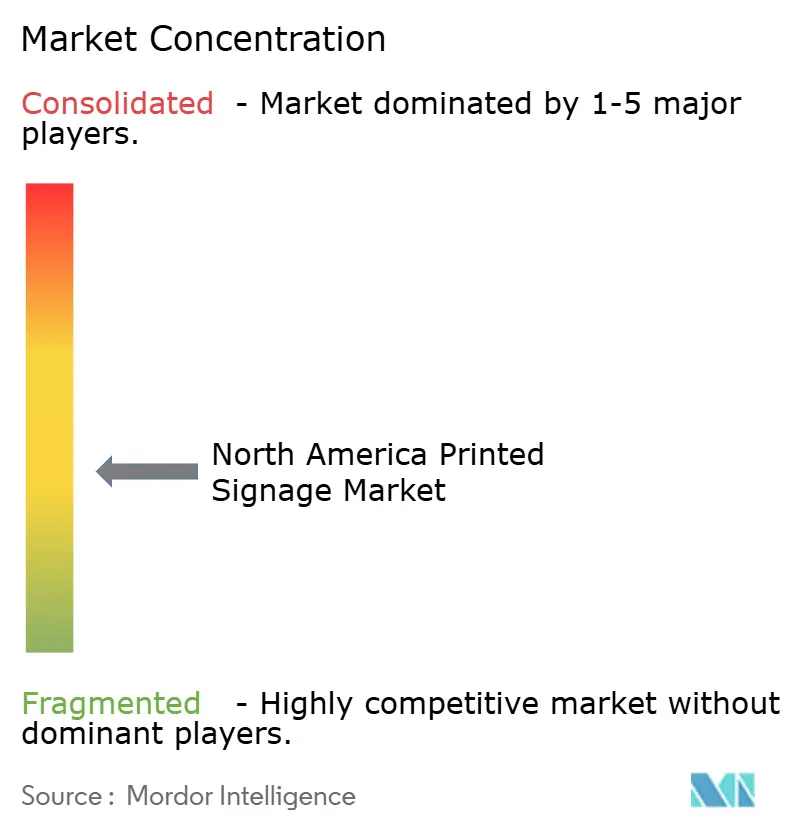

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Impresa en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de señalización impresa en América del Norte se expanda desde USD 12,22 mil millones en 2025 y USD 12,46 mil millones en 2026 hasta USD 13,71 mil millones en 2031, registrando una CAGR del 1,93% entre 2026 y 2031. Los minoristas continúan dependiendo de gráficos de tiradas cortas y rentables que combinan códigos QR con campañas omnicanal, incluso cuando los propietarios de medios exteriores convierten el inventario estático premium a formato digital. El PVC y los compuestos plásticos dominan los trabajos exteriores debido a su durabilidad, mientras que los sustratos de tela ganan terreno a medida que las marcas se orientan hacia señalización blanda reciclable y resistente al fuego. Los sistemas de inyección de tinta UV-LED reducen el consumo de energía en aproximadamente un 70% y cumplen con los límites de COV más estrictos, impulsando actualizaciones generalizadas de equipos. La presión competitiva se intensifica a medida que las redes de franquicias, las imprentas independientes y los proveedores de sustratos verticalmente integrados compiten en velocidad de entrega, amplitud de sustratos y ofertas sostenibles.

Conclusiones Clave del Informe

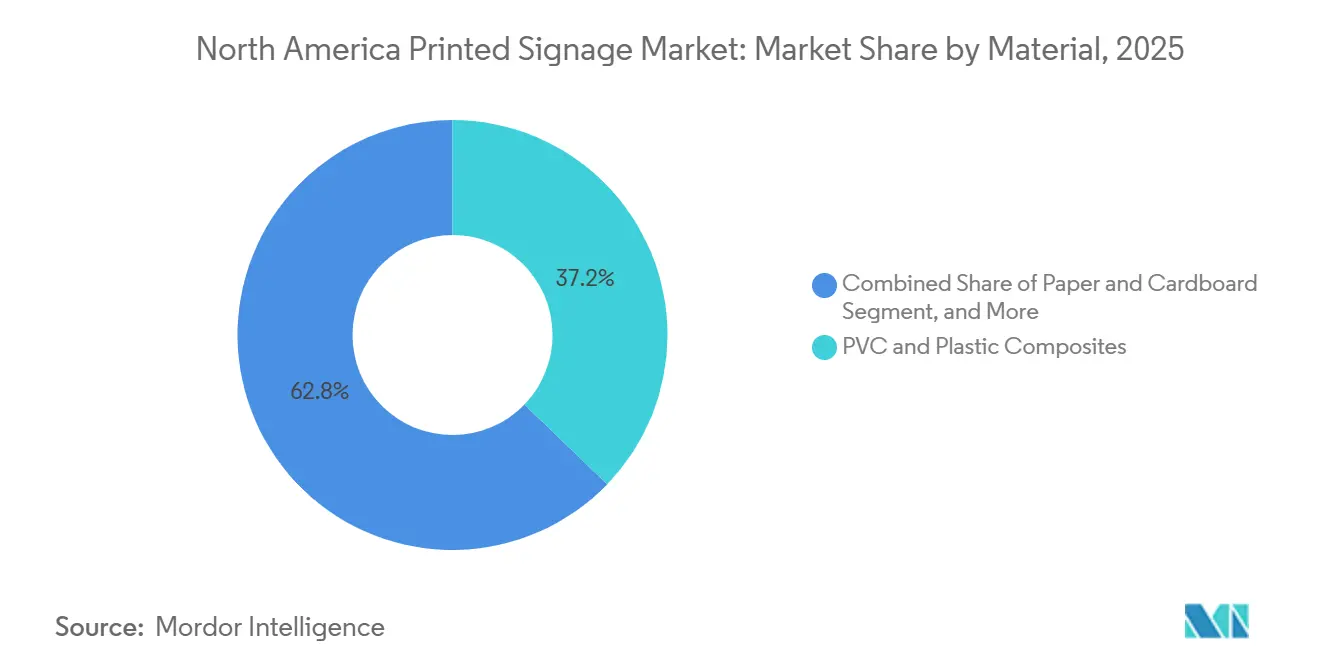

- Por material, el PVC y los compuestos plásticos lideraron el mercado de señalización impresa en América del Norte con una participación del 37,21% en 2025, mientras que se proyecta que los sustratos de tela y textiles crezcan a una CAGR del 2,91% hasta 2031.

- Por tipo de aplicación, la señalización interior representó el 62,98% del tamaño del mercado de señalización impresa en 2025; la señalización exterior avanza a una CAGR del 2,31% hasta 2031.

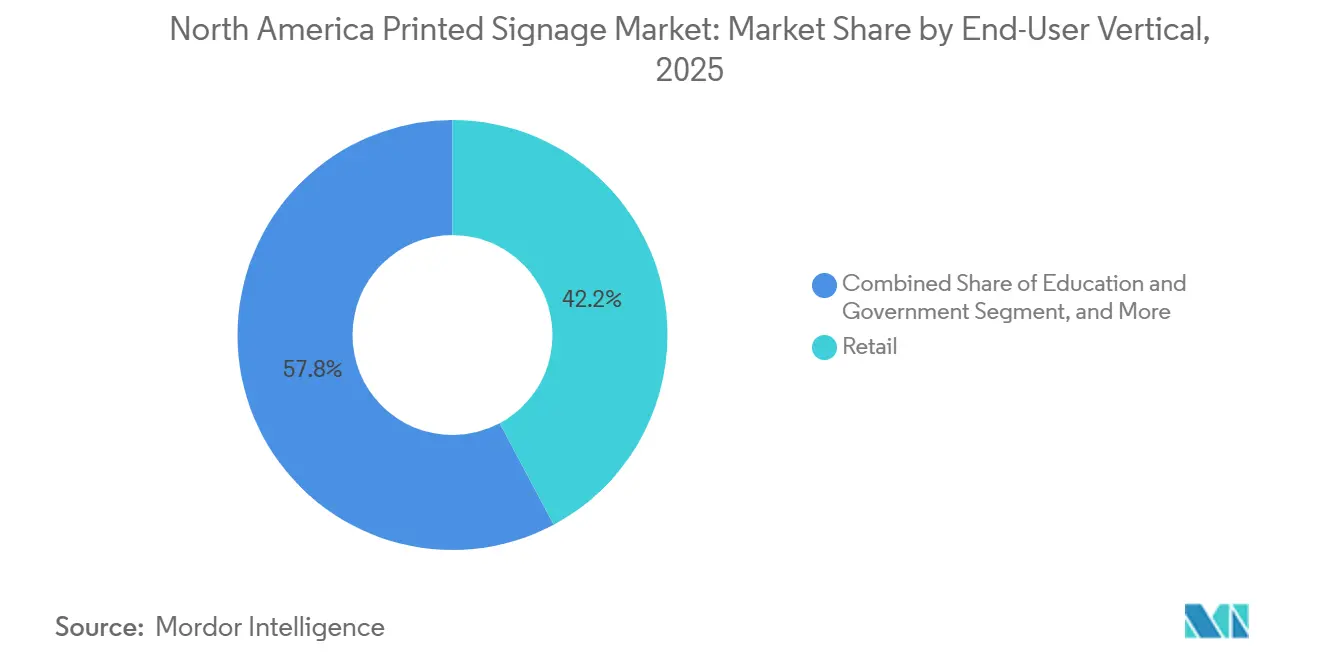

- Por vertical de usuario final, el comercio minorista mantuvo el 42,19% de la participación del mercado de señalización impresa en América del Norte en 2025, mientras que se proyecta que deportes y ocio se expanda a una CAGR del 3,32% hasta 2031.

- Por tecnología de impresión, la inyección de tinta capturó el 53,56% de participación en 2025 y se prevé que crezca a una CAGR del 2,71% hasta 2031.

- Por país, Estados Unidos comandó el 71,32% de participación en 2025 y se prevé que México registre el crecimiento más rápido a una CAGR del 2,54% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Señalización Impresa en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rentabilidad de la Señalización Impresa | +0.6% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Alta Demanda de la Industria Minorista | +0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Flexibilidad y Personalización de la Impresión de Gran Formato | +0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Resurgimiento de la Publicidad Exterior Tras la Pandemia | +0.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Impulso de los Minoristas hacia Campañas Físico-Digitales Vinculadas a Códigos QR | +0.2% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Efecto Secundario de la Impresión de Empaques Sostenibles de Tirada Corta | +0.1% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rentabilidad de la Señalización Impresa

Los gráficos impresos evitan las tarifas de software y los costos de red, lo que los convierte en el medio preferido para campañas de cuatro a doce semanas. Un kit de tela retroiluminada con precio desde USD 98 hasta USD 1.746 no tiene gastos recurrentes, y la iluminación LED consume aproximadamente un 70% menos de energía que los sistemas fluorescentes, reduciendo las facturas de energía para los minoristas con operación de 24 horas. Las prensas digitales de tirada corta ahora producen de manera rentable entre 50 y 500 unidades, lo que permite pruebas regionales sin grandes desembolsos de capital. Los formatos estáticos aún capturaron el 65,6% del gasto en publicidad exterior en América del Norte en 2024, lo que subraya la confianza de los anunciantes en los medios impresos para el reconocimiento de marca a gran escala. La ventaja resultante en el costo total de propiedad sostiene la demanda incluso a medida que proliferan las pantallas digitales.

Alta Demanda de la Industria Minorista

Los establecimientos físicos generaron el 80% de las transacciones minoristas en Estados Unidos en 2025, sustentando el mercado de señalización impresa.[1]Federación Nacional de Minoristas, "Perspectiva del Consumidor: Tendencias de Compra en Tienda," nrf.com Las exhibiciones en el punto de compra colocadas dentro de tres a cinco puntos de contacto del estante aumentan las conversiones de manera medible, lo que lleva a los minoristas a encargar gráficos que incorporan códigos QR vinculados a aplicaciones de fidelización y pago móvil. Las redes de medios minoristas que crecen aproximadamente un 20% anual destinan parte de sus presupuestos a activos impresos que refuerzan las impresiones digitales en la tienda. Los programas de remodelación estimulan nuevos requerimientos de señalización de orientación, murales de pared y encabezados de categoría, mientras que los compradores valoran la permanencia de los gráficos estáticos junto a las pantallas dinámicas. Estas tendencias posicionan al comercio minorista como el sector ancla para el volumen continuo.

Flexibilidad y Personalización de la Impresión de Gran Formato

Las plataformas de inyección de tinta UV-LED imprimen sobre compuesto de aluminio, plástico corrugado y tablero de espuma sin pre-recubrimiento ni recorte, y entregan en 48 horas.[2]HP Inc., "Guía de Costos de Pantalla de Tela Retroiluminada con LED," hp.com Las químicas UV a base de agua de Fujifilm eliminan los sistemas de ventilación requeridos por las configuraciones de solventes, reduciendo los costos de instalaciones y facilitando el cumplimiento de las normas de calidad del aire. Las telas sublimadas con tinte ofrecen gráficos resistentes a las arrugas y al fuego que cumplen con los estándares NFPA 701 y se ajustan a los códigos de seguridad de ferias comerciales y corporativos. La capacidad de datos variables permite precios específicos por tienda o mensajes localizados dentro de una sola tirada, minimizando el desperdicio de inventario. En conjunto, estos avances técnicos alimentan un crecimiento sostenido en el mercado de señalización impresa.

Resurgimiento de la Publicidad Exterior Tras la Pandemia

Los ingresos de publicidad exterior en América del Norte aumentaron un 4,5% interanual en el tercer trimestre de 2025 a medida que los volúmenes de viajeros se normalizaron. Los municipios aún emiten licitaciones para carteles impresos en paradas de autobús y envolturas de vehículos en vecindarios que restringen las pantallas iluminadas. Lamar Advertising operó más de 362.000 pantallas en el tercer trimestre de 2025, manteniendo inventario impreso en mercados secundarios donde la economía digital es más débil. Los anunciantes prefieren los formatos estáticos para campañas de marca de larga duración que sufren fatiga creativa en los ciclos digitales de rotación rápida. Este repunte añade oportunidades incrementales para el mercado de señalización impresa en los sectores de transporte y espacios exteriores locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Señalización Digital | -0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro en Sustratos Especiales | -0.3% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Aumento de las Regulaciones Ambientales sobre Emisiones de COV | -0.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Brecha de Mano de Obra Calificada en Imprentas de Gran Formato | -0.1% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Señalización Digital

Los formatos digitales capturaron el 34,4% del gasto en publicidad exterior en 2024, respaldados por plataformas programáticas que cambian el contenido creativo cada hora y verifican las impresiones mediante señales móviles. Lamar Advertising reportó que las vallas publicitarias digitales generan cinco veces los ingresos de las unidades estáticas en el tercer trimestre de 2025, acelerando las conversiones en los corredores principales.[3]Printing United Alliance, "Informe sobre el Estado de la Industria 2025," printing.org Los minoristas despliegan pantallas en tienda que personalizan las ofertas según el clima o el inventario en tiempo real, erosionando el valor de las ubicaciones impresas premium. La brecha de margen y la agilidad de contenido continúan desviando los presupuestos publicitarios de los gráficos tradicionales en zonas de alto tráfico.

Volatilidad de la Cadena de Suministro en Sustratos Especiales

Los precios de la resina de PVC se dispararon en 2024 tras las interrupciones en la Costa del Golfo, mientras que los plazos de entrega de telas recubiertas se alargaron a medida que los fabricantes priorizaron la ropa sobre los medios de impresión.[4]Lamar Advertising Company, "Comunicado de Resultados del Tercer Trimestre de 2025," lamar.com Esta volatilidad obliga a las imprentas a aumentar los niveles de inventario, inmovilizando capital de trabajo y comprimiendo los márgenes. Las licitaciones de contratos para agencias de tránsito y minoristas nacionales se vuelven más arriesgadas cuando los costos de los sustratos fluctúan, empujando a los compradores hacia alternativas digitales con una depreciación de hardware predecible. Hasta que regrese la estabilidad en el suministro, la incertidumbre de materiales pesará sobre el mercado de señalización impresa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Durabilidad Impulsa el Dominio del PVC

El PVC y los compuestos plásticos representaron el 37,21% de la participación del mercado de señalización impresa en América del Norte en 2025. Los sustratos resisten la radiación UV, la humedad y los cambios de temperatura, lo que los convierte en la opción predeterminada para vallas publicitarias, envolturas de edificios y refugios de tránsito. Los medios de tela, aunque más pequeños hoy en día, se proyecta que superen al mercado general de señalización impresa a una CAGR del 2,91% hasta 2031, impulsados por el poliéster reciclado y el nylon resistente al fuego que cumplen con los estándares NFPA 701. El cartón mantiene relevancia en interiores para etiquetas de estante y tarjetas de encabezado donde la reciclabilidad supera a la longevidad. Los metales, la madera y los tableros rígidos ocupan nichos premium como letras arquitectónicas o menús rústicos de restaurantes. La innovación de los proveedores es evidente en las tintas UV a base de agua Aquafuze de Fujifilm, que imprimen sobre PVC, tela y paneles rígidos sin emisiones de solventes. Fisher Textiles duplicó su gama de sublimación de tinte certificada por GREENGUARD, ayudando a los compradores corporativos a cumplir con los mandatos de calidad del aire interior.

Las marcas especifican cada vez más películas sin PVC y laminados de base biológica para reducir las huellas de gases de efecto invernadero, presionando a los proveedores para que desarrollen opciones de ciclo cerrado. La tecnología HP Latex, que cura la tinta a base de agua con calor en lugar de luz UV, atrae a las imprentas urbanas que buscan una producción libre de ozono. A medida que se endurecen las directrices de sostenibilidad, la elección del material seguirá siendo una palanca competitiva decisiva en toda la industria de señalización impresa.

Por Producto: Las Pancartas Lideran, las Pantallas Retroiluminadas se Aceleran

Las pancartas, banderas y fondos representaron el 31,12% del tamaño del mercado de señalización impresa en América del Norte en 2025. La versatilidad en promociones interiores, eventos al aire libre y ferias comerciales asegura su papel como pilar de volumen. Las pantallas retroiluminadas son el producto de más rápido crecimiento, con una CAGR proyectada del 3,28% hasta 2031, ya que la iluminación LED reduce el consumo de energía en casi un 70% y permite visibilidad las 24 horas en escaparates y refugios de tránsito. Las unidades de punto de compra siguen siendo vitales para los comercializadores de bienes envasados que buscan influencia en el borde del estante, mientras que las vallas publicitarias impresas siguen siendo relevantes a lo largo de las carreteras rurales donde la infraestructura digital no es económica. Las ofertas híbridas ahora permiten a los clientes actualizar los mensajes añadiendo superposiciones impresas digitalmente o paneles de códigos QR a una base estática, combinando velocidad con eficiencia de costos.

Los gráficos de interiores corporativos se benefician de las prensas UV-LED que imprimen directamente sobre tablero de espuma y compuesto de aluminio en un solo paso, eliminando los pasos de laminación. Las agencias de tránsito continúan adquiriendo carteles resistentes a la intemperie para refugios de autobús y envolturas de vehículos que ofrecen una marca de larga exposición. Esta diversa combinación de productos sustenta ingresos estables para los participantes en el mercado de señalización impresa.

Por Tipo de Aplicación: La Señalización Interior Ancla la Demanda

Las instalaciones interiores capturaron el 62,98% de la participación del tamaño del mercado de señalización impresa en 2025, lo que refleja la fuerte inversión de los minoristas en exhibiciones de punto de compra, señalización de orientación, murales de pared y etiquetas de categoría. Las múltiples opciones de sustrato y la capacidad de ofrecer acabados de alta resolución ayudan a las marcas a diferenciarse en pasillos competitivos. Se proyecta que la señalización impresa exterior crezca a una CAGR del 2,31% hasta 2031, ya que los recintos deportivos, los sistemas de tránsito y los restaurantes requieren gráficos resistentes para patrocinios y mensajes de orientación.

Los límites más estrictos de COV introducidos por la Agencia de Protección Ambiental de Estados Unidos en 2025, establecidos en 350 g L⁻¹ para serigrafía y 600 g L⁻¹ para recubrimientos digitales, forzaron la adopción generalizada de tintas UV-LED y a base de agua. Las instalaciones que invirtieron temprano ahora aprovechan el cumplimiento normativo como argumento de venta. Los códigos de zonificación que restringen los letreros iluminados en los distritos residenciales también preservan un papel para los gráficos exteriores estáticos, manteniendo el volumen incluso en medio de la expansión digital.

Por Vertical de Usuario Final: El Comercio Minorista Ancla, Deportes y Ocio se Dispara

Los entornos minoristas representaron el 42,19% del mercado de señalización impresa en América del Norte en 2025, impulsados por el hecho de que el 80% de las transacciones en Estados Unidos aún se realizaron en tiendas físicas. Las cadenas dependen de etiquetas de estante, adhesivos para ventanas y encabezados de extremo de góndola que integran códigos QR en programas de fidelización, pago móvil y páginas de reseñas de productos, creando un aumento medible en la conversión sin las tarifas de red vinculadas a las pantallas digitales. Los ciclos de remodelación añaden una demanda constante de murales de pared y gráficos de orientación, mientras que las redes de medios minoristas omnicanal reservan porciones del presupuesto para activos estáticos que extienden la narrativa "físico-digital" del teléfono al estante. Los bancos, las aseguradoras y las oficinas gubernamentales mantienen un flujo base de decoración de sucursales, entornos de cajeros automáticos y avisos de cumplimiento que requieren sustratos de alta calidad y estándares de color precisos.

Deportes y ocio es el vertical de más rápido crecimiento, con una CAGR prevista del 3,32% hasta 2031, ya que las renovaciones de estadios, las arenas de deportes electrónicos y los recintos universitarios especifican fondos de tela certificados por NFPA 701, logotipos de patrocinadores retroiluminados y letras dimensionales. Las flotas de transporte y las autoridades de tránsito también invierten en envolturas duraderas y carteles de refugios para llegar a los viajeros diariamente, mientras que los restaurantes de servicio rápido renuevan las pancartas de carretera y los tableros de autoservicio según calendarios estacionales. Los estudios de entretenimiento y los servicios de transmisión continúan encargando carteles teatrales, gráficos de instalaciones emergentes experienciales y paredes de paso de alfombra roja para mantener el entusiasmo previo al lanzamiento. Esta combinación equilibrada de trabajo minorista sensible a los costos e instalaciones premium en recintos proporciona a las imprentas flujos de ingresos diversificados, aislando el mercado de señalización impresa de los cambios repentinos en cualquier sector individual.

Por Tecnología de Impresión: La Inyección de Tinta Consolida su Liderazgo

Los sistemas de inyección de tinta capturaron el 53,56% de la participación del mercado de señalización impresa en América del Norte en 2025 y se proyecta que se expandan a una CAGR del 2,71% hasta 2031, ampliando la brecha sobre las alternativas de serigrafía, tóner y offset. Las unidades UV-LED curan al instante, reducen el consumo de energía en aproximadamente un 70% e imprimen directamente sobre PVC rígido, compuesto de aluminio y plástico corrugado sin pre-recubrimiento, reduciendo el tiempo de entrega de días a horas y alineándose con los últimos límites de COV que entraron en vigor en 2025. Las capas de tinta blanca, las texturas en relieve y la capacidad de datos variables permiten precios premium en todo, desde tiras de estante minoristas hasta paneles de señalización arquitectónica de orientación, mientras que los alimentadores automáticos de rollo a rollo y los descargadores robóticos liberan a los operadores para gestionar múltiples prensas a la vez. La serigrafía sigue siendo la opción para tiradas muy largas que requieren una deposición de tinta abundante o fluorescentes especiales, aunque su intensidad de mano de obra y los largos tiempos de configuración la hacen menos competitiva para los trabajos de tirada corta y cambio rápido que dominan el mercado de señalización impresa.

La electrofotografía basada en tóner tiene un atractivo de nicho para carteles de interior y tarjetas de mostrador que requieren una coincidencia de color exacta en campañas regionales, pero el rango de medios limitado de la tecnología y el ancho de impresión estrecho limitan una adopción más amplia. Las imprentas híbridas combinan cada vez más el tóner para formatos pequeños con la inyección de tinta UV-LED para gráficos de gran formato, optimizando el enrutamiento de trabajos dentro de una sola instalación. Las químicas UV a base de agua, recientemente comercializadas por varios fabricantes, eliminan los sistemas de ventilación que requieren las configuraciones de solventes y desbloquean ubicaciones urbanas de uso mixto restringidas por estrictas normas de calidad del aire. A medida que los proveedores lanzan motores de inyección de tinta más anchos y rápidos, algunos superando los 300 m² h⁻¹, las imprentas ganan el rendimiento para competir con los ciclos de actualización de señalización digital mientras retienen el valor táctil de los gráficos estáticos. Estas ganancias de eficiencia, combinadas con los beneficios de cumplimiento normativo, aseguran la posición dominante de la inyección de tinta en la discusión sobre el tamaño del mercado de señalización impresa durante el horizonte de pronóstico.

Análisis Geográfico

Estados Unidos controló el 71,32% de los ingresos regionales en 2025, gracias a la mayor concentración mundial de espacio minorista y un gasto en publicidad exterior de USD 9,13 mil millones ese año. Los límites federales de COV, vigentes desde enero de 2025, aceleraron el cambio hacia las químicas UV-LED y a base de agua, favoreciendo a los operadores con el balance para actualizar las prensas. Las cadenas de franquicias como FASTSIGNS y Signarama aprovechan miles de puntos de venta para ofrecer servicio en el mismo día y amplios menús de sustratos, reforzando el liderazgo de Estados Unidos en el mercado de señalización impresa.

El sector de impresión de Canadá redujo la producción de COV a 23 kilotones en 2023, desde 55 kilotones en 2005, después de que Medio Ambiente y Cambio Climático Canadá introdujera esquemas flexibles de permisos de emisiones y mecanismos de comercio. La eliminación de aranceles transfronterizos bajo el Tratado entre México, Estados Unidos y Canadá permite a las imprentas canadienses importar maquinaria a bajo costo y exportar gráficos terminados, creando un flujo bidireccional que sustenta la variedad de materiales y los precios competitivos. Las renovaciones de comercios minoristas y arenas en grandes metrópolis como Toronto y Vancouver impulsan la demanda de señalización blanda de interior y fondos de patrocinio para arenas.

Se prevé que México sea el segmento de país de más rápido crecimiento a una CAGR del 2,54% hasta 2031. La relocalización de empresas ha impulsado la construcción industrial, mientras que las exportaciones de maquinaria de impresión a Estados Unidos alcanzaron USD 1.085 millones en 2024 bajo las disposiciones del Tratado entre México, Estados Unidos y Canadá. La expansión de cadenas minoristas y el despliegue de restaurantes de servicio rápido generan pedidos de señalización bilingüe, aunque los plazos de entrega de sustratos y las menores instalaciones de UV-LED moderan el crecimiento. Las empresas capaces de combinar creatividad en español, entrega rápida y tintas conformes están en posición de capturar participación a medida que el mercado de señalización impresa se expande hacia el sur.

Panorama Competitivo

El mercado de señalización impresa en América del Norte sigue siendo moderadamente fragmentado, con los cinco participantes más grandes capturando aproximadamente la mitad de los ingresos totales, y ninguna empresa individual controlando más de un tercio del mercado. Las redes de franquicias como FASTSIGNS, Signarama, Image360 y SpeedPro aprovechan la marca nacional, la adquisición compartida y los flujos de trabajo prescritos para ofrecer entregas rápidas a pequeñas y medianas empresas. Los operadores nacionales de publicidad exterior, Lamar Advertising, Clear Channel Outdoor y Outfront Media, aún adquieren carteles impresos para mercados secundarios incluso mientras migran los sitios principales a pantallas digitales programáticas. Los proveedores de materiales verticalmente integrados como Avery Dennison y 3M Company refuerzan sus posiciones agrupando películas gráficas, laminados y soporte técnico, lo que permite a las imprentas simplificar el abastecimiento y cumplir con los crecientes mandatos de sostenibilidad. Las imprentas regionales independientes mantienen el resto de la participación ofreciendo servicios de instalación específicos por ubicación y capacidades de nicho como envolturas de vehículos, cajas de luz de tela y letras arquitectónicas.

La actividad estratégica se centra en la escala, la tecnología y la sostenibilidad. Lamar Advertising y Outfront Media continúan convirtiendo los corredores de alto tráfico a tableros digitales, liberando capacidad para trabajos impresos en zonas rurales o con restricciones de zonificación y presionando a los proveedores vinculados al volumen heredado. Avery Dennison está invirtiendo en químicas adhesivas de bajo COV y soportes de PET reciclado, mientras que Fisher Textiles amplió su catálogo de telas certificadas GREENGUARD Gold para ganar proyectos corporativos de interior. Los grupos de franquicias están actualizando a prensas de inyección de tinta UV-LED que reducen el consumo de energía en aproximadamente un 70% y cumplen con los límites de COV de 2025 sin costosas renovaciones de ventilación. Varios operadores también están pilotando programas de envío neutros en carbono para asegurar el estatus de proveedor preferido en los cuadros de mando de sostenibilidad de los minoristas.

Los agregadores de primera digital, incluidos los portales en línea que agrupan la demanda nacional y enrutan los trabajos a prensas subutilizadas, están añadiendo presión de precios al estandarizar las cotizaciones y acortar los plazos de entrega. La brecha de mano de obra calificada está llevando a las imprentas independientes a adoptar cortadoras automatizadas, descargadores robóticos y seguimiento de trabajos en tiempo real para mantener el rendimiento con equipos reducidos. La ventaja competitiva se está desplazando hacia los proveedores que pueden combinar la amplitud de sustratos con servicios basados en datos como el análisis de códigos QR, lo que permite un retorno medible en las campañas impresas. A medida que las marcas establecen umbrales de contenido reciclado y objetivos de reducción de carbono, los proveedores que ofrecen películas sin PVC, tintas a base de agua y programas de devolución de ciclo cerrado están ganando participación. En general, la combinación de adopción tecnológica, diferenciación en sostenibilidad y escala de franquicias mantiene alta la rivalidad mientras deja espacio para los especialistas que resuelven requisitos locales complejos.

Líderes de la Industria de Señalización Impresa en América del Norte

Avery Dennison Corporation

James Printing and Signs Inc.

Kelly Signs Inc.

FASTSIGNS International Inc.

Clear Channel Outdoor Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Agencia de Protección Ambiental de Estados Unidos finalizó las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos, limitando el contenido de COV en los recubrimientos de impresión y acelerando la adopción de UV-LED.

- Diciembre de 2025: Lamar Advertising registró ingresos de USD 585,5 millones en el tercer trimestre de 2025, con los tableros digitales generando cinco veces más que las unidades estáticas, lo que desencadenó despliegues digitales más rápidos.

- Noviembre de 2025: Outfront Media reportó ventas de USD 467,5 millones en el tercer trimestre de 2025, con los formatos digitales aumentando al 35,4% de los ingresos y planes para salir de los contratos estáticos de bajo margen.

- Octubre de 2025: El segmento de Gráficos y Reflectivos de Avery Dennison creció a una tasa de un solo dígito bajo, citando la compresión de márgenes impulsada por aranceles.

Alcance del Informe del Mercado de Señalización Impresa en América del Norte

El Informe del Mercado de Señalización Impresa en América del Norte está Segmentado por Material (Papel y Cartón, PVC y Compuestos Plásticos, Tela y Textil, Láminas y Hojas Metálicas, Madera y Tableros Rígidos), Producto (Vallas Publicitarias, Pantallas Retroiluminadas, Exhibiciones de Punto de Compra, Pancartas, Banderas y Fondos, Gráficos Corporativos, Materiales para Exposiciones y Ferias Comerciales, Mobiliario de Tránsito y Urbano, Otros Productos), Tipo de Aplicación (Interior, Exterior), Vertical de Usuario Final (Comercio Minorista, BFSI, Transporte y Logística, Deportes y Ocio, Entretenimiento y Medios, Educación y Gobierno, Otras Verticales de Usuario Final), Tecnología de Impresión (Serigrafía, Impresión por Inyección de Tinta, Basada en Tóner, Otras Tecnologías), y Geografía (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón |

| PVC y Compuestos Plásticos |

| Tela y Textil |

| Láminas y Hojas Metálicas |

| Madera y Tableros Rígidos |

| Vallas Publicitarias |

| Pantallas Retroiluminadas |

| Exhibiciones de Punto de Compra |

| Pancartas, Banderas y Fondos |

| Gráficos Corporativos, Materiales para Exposiciones y Ferias Comerciales |

| Mobiliario de Tránsito y Urbano |

| Otros Productos |

| Señalización Impresa de Interior |

| Señalización Impresa de Exterior |

| Comercio Minorista |

| BFSI |

| Transporte y Logística |

| Deportes y Ocio |

| Entretenimiento y Medios |

| Educación y Gobierno |

| Otras Verticales de Usuario Final |

| Serigrafía |

| Impresión por Inyección de Tinta |

| Basada en Tóner (Electrofotografía) |

| Otras Tecnologías de Impresión |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Papel y Cartón |

| PVC y Compuestos Plásticos | |

| Tela y Textil | |

| Láminas y Hojas Metálicas | |

| Madera y Tableros Rígidos | |

| Por Producto | Vallas Publicitarias |

| Pantallas Retroiluminadas | |

| Exhibiciones de Punto de Compra | |

| Pancartas, Banderas y Fondos | |

| Gráficos Corporativos, Materiales para Exposiciones y Ferias Comerciales | |

| Mobiliario de Tránsito y Urbano | |

| Otros Productos | |

| Por Tipo de Aplicación | Señalización Impresa de Interior |

| Señalización Impresa de Exterior | |

| Por Vertical de Usuario Final | Comercio Minorista |

| BFSI | |

| Transporte y Logística | |

| Deportes y Ocio | |

| Entretenimiento y Medios | |

| Educación y Gobierno | |

| Otras Verticales de Usuario Final | |

| Por Tecnología de Impresión | Serigrafía |

| Impresión por Inyección de Tinta | |

| Basada en Tóner (Electrofotografía) | |

| Otras Tecnologías de Impresión | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los ingresos de señalización impresa en América del Norte en 2031?

Se proyecta que alcancen USD 13,71 mil millones, lo que refleja una CAGR del 1,93% de 2026 a 2031.

¿Qué sustrato crecerá más rápido durante los próximos cinco años?

Se prevé que los medios de tela y textil se expandan a una CAGR del 2,91% a medida que las marcas buscan señalización blanda reciclable y resistente al fuego.

¿Por qué el comercio minorista sigue siendo el principal comprador de gráficos impresos?

Las compras en tienda aún representan el 80% de las transacciones, y las exhibiciones de punto de compra con códigos QR convierten el tráfico peatonal en compras móviles.

¿Cómo están dando forma las regulaciones de COV a la inversión en equipos?

Los límites de COV en recubrimientos de Estados Unidos y Canadá están empujando a las imprentas hacia prensas de inyección de tinta UV-LED y a base de agua que eliminan las emisiones de solventes.

¿Qué diferencia a la inyección de tinta UV-LED de los sistemas de serigrafía más antiguos?

Las unidades UV-LED curan al instante, reducen el consumo de energía en aproximadamente un 70% e imprimen directamente sobre paneles rígidos, lo que permite entregas en el mismo día y menores costos operativos.

¿Qué país muestra el mayor potencial de crecimiento?

México, apoyado por la relocalización de empresas y el alivio arancelario del Tratado entre México, Estados Unidos y Canadá, se espera que registre una CAGR del 2,54% hasta 2031 para los pedidos de señalización impresa.

Última actualización de la página el: