Tamaño y participación del mercado de envases tipo bolsa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 560.46 Mil millones de unidades |

| Volumen del Mercado (2031) | 681.22 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases tipo bolsa por Mordor Intelligence

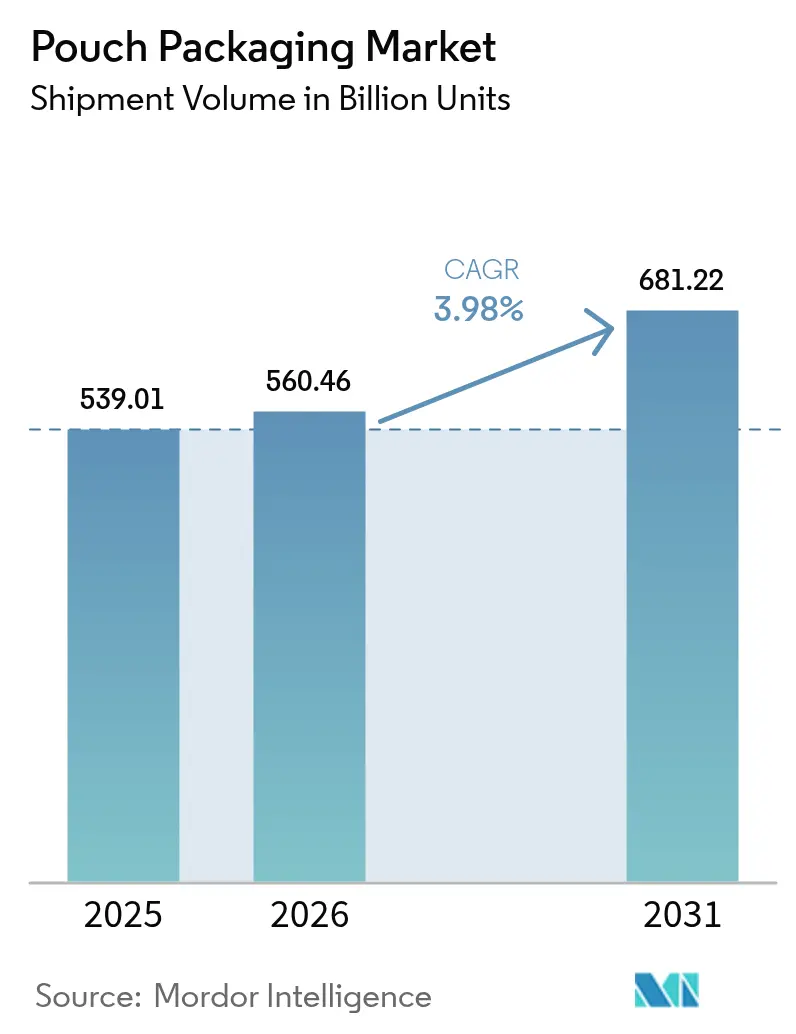

El mercado de envases tipo bolsa fue valorado en USD 539,01 mil millones en 2025 y se estima que crecerá desde USD 560,46 mil millones en 2026 hasta alcanzar USD 681,22 mil millones en 2031, a una CAGR del 3,98% durante el período de pronóstico (2026-2031). Esta trayectoria sostenida subraya la transición del mercado de envases tipo bolsa desde un crecimiento acelerado en etapas tempranas hacia una expansión más moderada, respaldada por la logística del comercio electrónico, las tendencias en alimentos de conveniencia y el endurecimiento de las regulaciones de sostenibilidad. Los propietarios de marcas continúan favoreciendo los envases flexibles eficientes en materiales por encima de los formatos rígidos, mientras que los organismos reguladores respaldan soluciones ligeras que reducen las emisiones de transporte. Las inversiones en tecnología priorizan actualmente las películas de barrera monomaterial y el cumplimiento de los requisitos de reciclabilidad, desplazando la ventaja competitiva de la mera economía de escala.

Conclusiones clave del informe

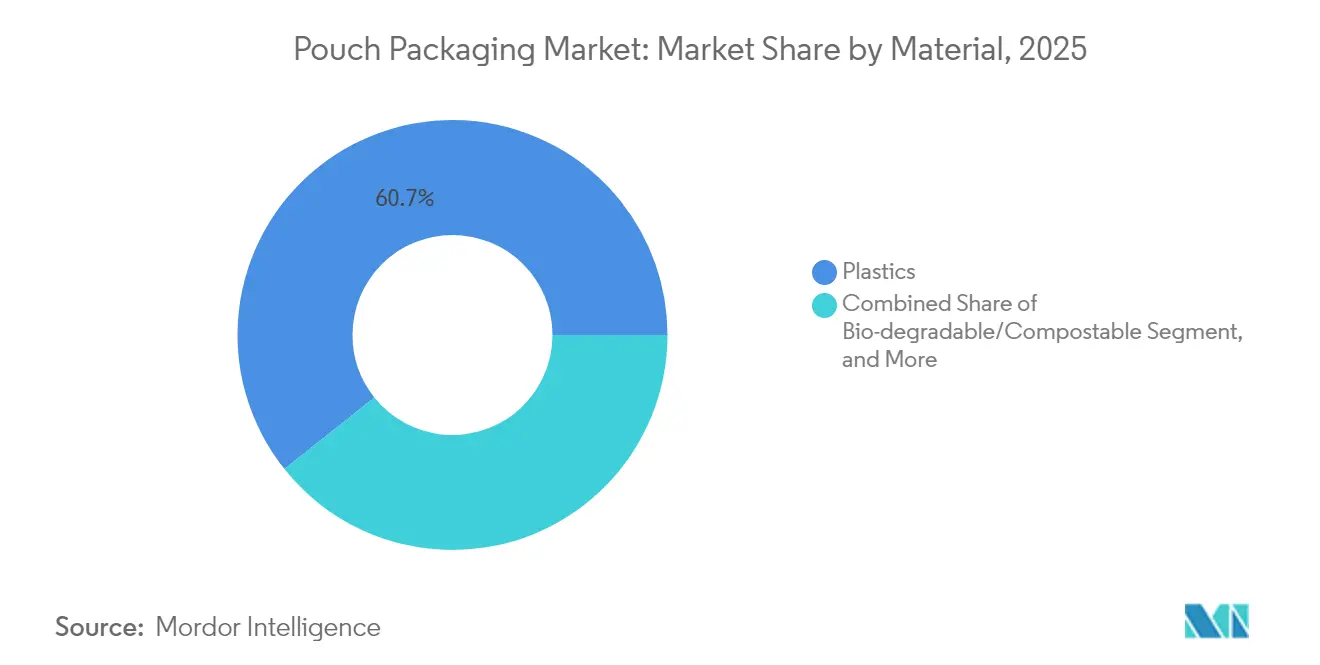

- Por material, los plásticos lideraron con una participación del 60,72% en el mercado de envases tipo bolsa en 2025, mientras que los sustratos biodegradables y compostables proyectan la CAGR más alta del 6,05% hasta 2031.

- Por tipo de producto, las bolsas planas representaron el 36,33% del tamaño del mercado de envases tipo bolsa en 2025, mientras que los formatos de pie están proyectados para expandirse a una CAGR del 5,43% hasta 2031.

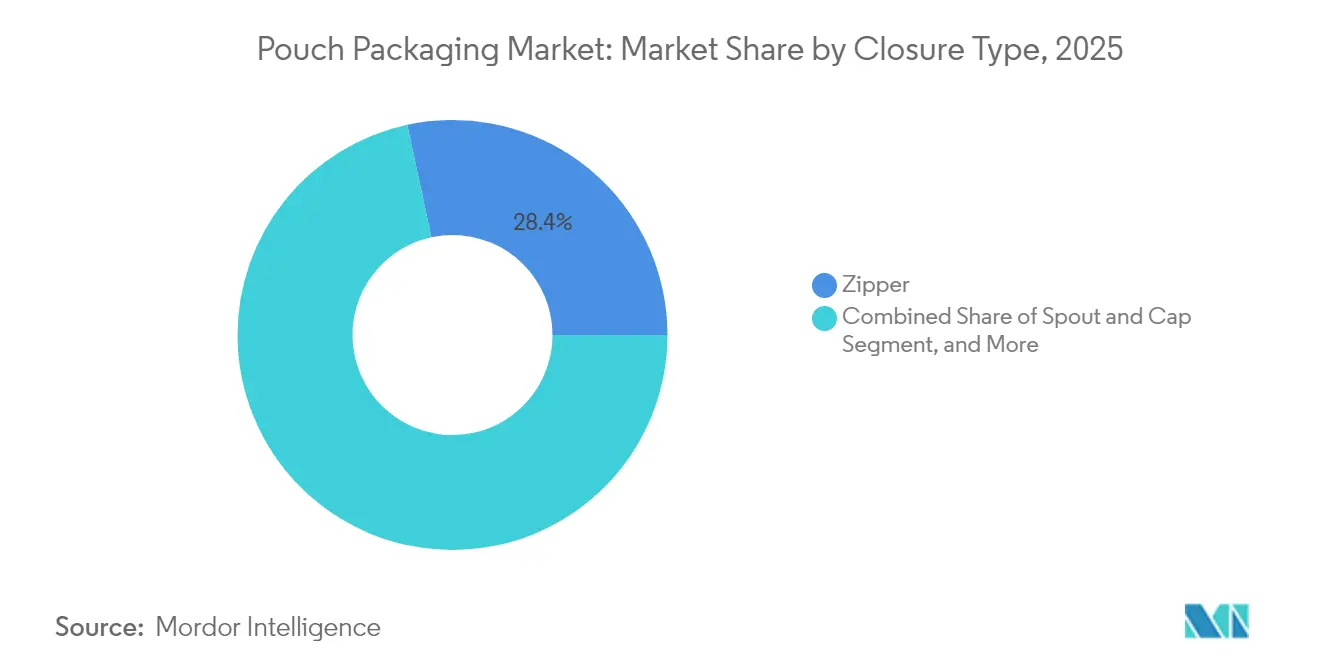

- Por tipo de cierre, los sistemas de cremallera representaron el 28,38% de la participación del mercado de envases tipo bolsa en 2025; se espera que las soluciones de boquilla y tapa crezcan a una CAGR del 5,61% hasta 2031.

- Por usuario final, las aplicaciones alimentarias representaron el 38,42% del tamaño del mercado de envases tipo bolsa en 2025, y se pronostica que el cuidado personal y cosméticos avancen a una CAGR del 5,88% hasta 2031.

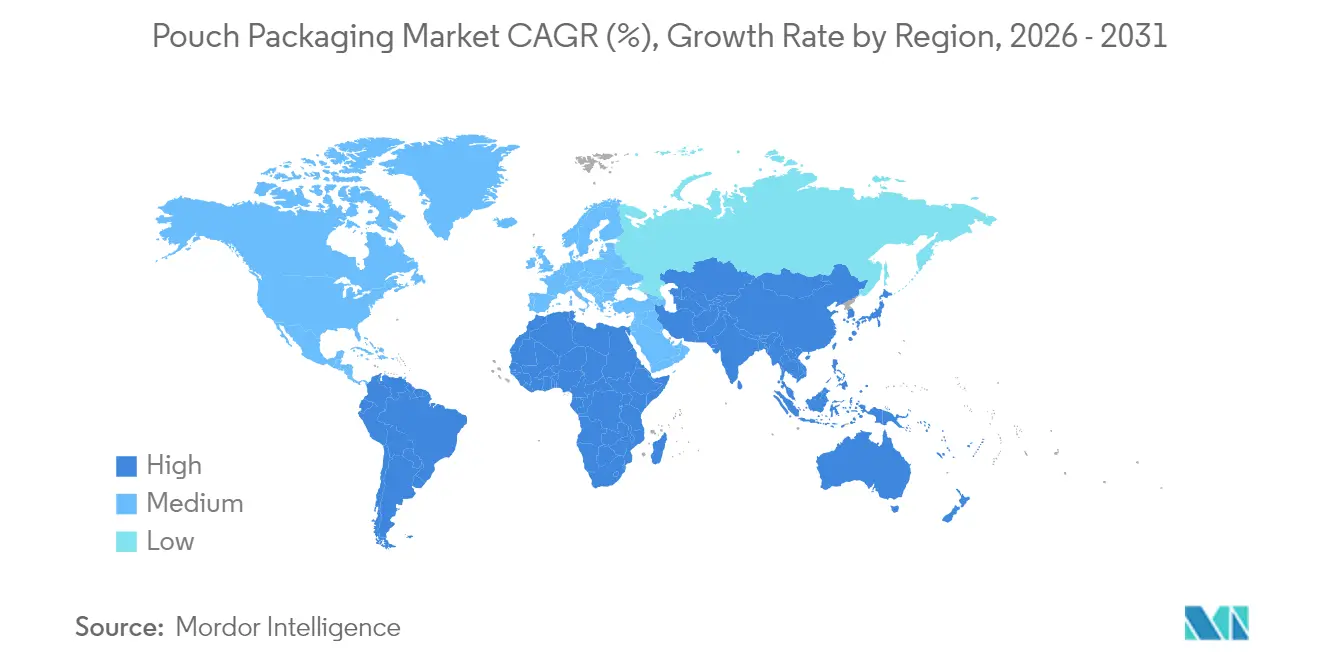

- Por geografía, Asia-Pacífico capturó el 39,54% de la participación del mercado de envases tipo bolsa en 2025 y se proyecta que registre la CAGR más alta del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de envases tipo bolsa

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente demanda de envases rentables y diferenciación de marca | +1.2% | Global, enfoque premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en el consumo de alimentos de conveniencia y listos para consumir | +0.9% | Núcleo en Asia-Pacífico, expansión hacia centros urbanos globales | Corto plazo (≤ 2 años) |

| Transición impulsada por la sostenibilidad hacia envases flexibles ligeros | +0.8% | Europa y América del Norte regulatoriamente impulsadas, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleración del comercio electrónico y la logística directa al consumidor | +0.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de bolsas con boquilla en aplicaciones industriales a granel | +0.4% | Regiones industriales: América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Avances en películas monomaterial de alta barrera que habilitan la reciclabilidad | +0.3% | Líderes tecnológicos: Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de envases rentables y diferenciación de marca

La presión inflacionaria sobre los márgenes de bienes de consumo intensifica la búsqueda de formatos de envase que reduzcan el uso de materiales sin comprometer el atractivo en el punto de venta. Las bolsas típicamente utilizan un 70% menos de sustrato que los envases rígidos comparables y ofrecen una superficie imprimible mayor que soporta gráficos de alta resolución. El informe de ProAmpac de 2024 muestra que las bolsas reciclables en la acera generan ahorros en costos de materiales del 15-20% para los propietarios de marcas. Las marcas más pequeñas aprovechan estas ventajas económicas para igualar el impacto visual de las multinacionales, fomentando la fragmentación del mercado y estimulando volúmenes de unidades adicionales en categorías sensibles al precio.

Auge en el consumo de alimentos de conveniencia y listos para consumir

La creciente urbanización y la reducción del tamaño de los hogares se traducen en una mayor dependencia de las comidas individuales y listas para microondas, las cuales se adaptan mejor a los formatos flexibles. Los datos del Departamento de Agricultura de los Estados Unidos (USDA) indican un crecimiento anual del 12% en comidas preparadas en las ciudades de nivel 2 de China, con las bolsas ganando participación gracias a la capacidad de calentamiento uniforme y la ventilación de vapor. Marcas premium de alimentos para bebés, como Once Upon a Farm, capitalizan las bolsas con boquilla que prolongan la vida útil y justifican precios superiores mediante una funcionalidad superior.

Transición impulsada por la sostenibilidad hacia envases flexibles ligeros

Las evaluaciones del ciclo de vida clasifican consistentemente a las bolsas por encima de las alternativas rígidas en términos de emisiones de gases de efecto invernadero y eficiencia de transporte. El Reglamento de la Unión Europea sobre Envases y Residuos de Envases establece objetivos de reciclabilidad y reducción de materiales que favorecen las soluciones flexibles de alto rendimiento.[1]Comisión Europea, "Implementación del Reglamento sobre Envases y Residuos de Envases," Comisión Europea, ec.europa.eu La gama blueloop de Huhtamaki demuestra cómo las películas monomaterial de PP y PE ofrecen actualmente un rendimiento de barrera antes reservado a las estructuras multicapa, alineando la sostenibilidad con las necesidades funcionales.

Aceleración del comercio electrónico y la logística directa al consumidor

El comercio minorista en línea enfatiza los envases dimensionalmente optimizados y resistentes a daños, capaces de sobrevivir a las líneas de clasificación automatizadas. Las bolsas flexibles se comprimen para minimizar el relleno de vacíos, reduciendo los costos de paquetería y las huellas de carbono. La plataforma LIQUIBOX de Sealed Air permite enviar líquidos directamente al consumidor, los cuales antes eran demasiado pesados o frágiles para los contenedores rígidos. Los centros de distribución reportan menos roturas y mayor rendimiento al cambiar a diseños flexibles, lo que refuerza su adopción.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escalada de desafíos ambientales y de reciclaje | -0.6% | Global, más agudo en Europa y la región de Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de resinas plásticas | -0.4% | Global, las regiones dependientes de la cadena de suministro son las más afectadas | Corto plazo (≤ 2 años) |

| Competencia de los formatos flexibles emergentes a base de fibra | -0.3% | Principalmente América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de suministro de resinas de alta barrera de base biológica | -0.2% | Global, concentrado en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de desafíos ambientales y de reciclaje

La infraestructura de reciclaje de películas flexibles está muy por detrás de la de las botellas de PET o las latas de metal, lo que expone a las marcas a tarifas de Responsabilidad Ampliada del Productor. La Asociación de Envases Flexibles señala que solo el 4% de las películas flexibles se reciclan mecánicamente en los Estados Unidos, lo que obliga a los transformadores a financiar costosos sistemas de devolución. Mientras tanto, las propuestas de prohibición de PFAS amenazan las químicas de barrera vitales para la seguridad alimentaria, generando incertidumbre que ralentiza el gasto de capital en nuevas líneas.

Volatilidad en los precios de las materias primas de resinas plásticas

Los insumos de resinas representan casi el 70% del costo variable para los fabricantes de bolsas. Las interrupciones del suministro o los aumentos en el precio del petróleo pueden elevar los precios al contado del polietileno y el polipropileno entre un 20-30% en cuestión de semanas, presionando a los transformadores incapaces de trasladar los costos con rapidez. El rápido crecimiento de la demanda en Asia-Pacífico acentúa los desequilibrios regionales, desafiando a las empresas más pequeñas que dependen de pellets importados y carecen de capacidades de cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el dominio de los plásticos enfrenta la disrupción de los biomateriales

Los plásticos mantuvieron una participación del 60,72% en el mercado de envases tipo bolsa en 2025, anclada en la asequibilidad y procesabilidad del polietileno y el polipropileno. Sin embargo, los materiales de base biológica y compostables están ganando terreno a una CAGR del 6,05% a medida que los reguladores señalan un futuro en el que las soluciones al final de la vida útil superan los históricos índices de relación costo-rendimiento. Los transformadores líderes integran resinas derivadas de plantas con recubrimientos de barrera basados en celulosa nanofibrilada que rivalizan con el EVOH en capacidad de bloqueo de oxígeno.

El mercado de envases tipo bolsa premia los avances en monomaterial que garantizan la reciclabilidad mientras mantienen la protección del producto. Las solicitudes de patentes para estructuras simplificadas aumentaron un 40% en 2024, lo que demuestra una carrera armamentista en ciencia de materiales. Los transformadores que invierten en compatibilizadores y laminación sin disolventes se posicionan para cumplir con las cuotas de reciclabilidad de la Unión Europea antes del plazo de 2030. Mientras tanto, el uso de papel de aluminio se mantiene estable en aplicaciones premium que exigen una penetración de oxígeno casi nula, aunque los esfuerzos de reducción de calibre continúan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: la innovación en bolsas de pie impulsa la premiumización

Los formatos planos aún constituyen el 36,33% del tamaño del mercado de envases tipo bolsa, lo que refleja aplicaciones consolidadas en productos secos. Las bolsas de pie, sin embargo, superan ese ritmo con una CAGR del 5,43%, ya que los minoristas valoran el efecto de cartelería vertical en estantes saturados. Las marcas explotan las bases con fuelle y la impresión fotorrealista para señalar valor premium, incluso en categorías más comoditizadas como los frutos secos o las golosinas para mascotas.

Proliferan las variantes específicas por función. Las bolsas retorta permiten comidas preparadas estables a temperatura ambiente, los laminados asépticos persiguen oportunidades en bebidas y los sobres de stick dominan los nutracéuticos de uso individual. Los flujos de trabajo integrados de rollo de stock a llenado ofrecen ventajas de costo para las SKU de alto volumen, mientras que los formatos prefabricados son adecuados para tiradas de pequeños lotes. La solución integrada de laminado, inyección y llenado de Gualapack en Brasil ejemplifica cómo el control de extremo a extremo reduce las tasas de fallo y acelera el tiempo de comercialización.

Por tipo de cierre: los sistemas de boquilla ganan ventaja funcional

Los cierres de cremallera dominaron el 28,38% de la participación del mercado de envases tipo bolsa en 2025, ofreciendo una sencilla resellabilidad para aperitivos y mezclas secas. Se prevé que los sistemas de boquilla y tapa se expandan a una CAGR del 5,61%, impulsados por los productos líquidos que buscan una dispensación controlada para todo tipo de aplicaciones, desde recargas de limpiadores domésticos hasta cócteles de vino.

Los diseñadores especifican cada vez más boquillas monomaterial de PP o PE que se sueldan de forma homogénea a las estructuras de película, minimizando los obstáculos de desmontaje en los flujos de reciclaje. Los cierres deslizantes y de válvula atienden las necesidades de apertura frecuente o los requisitos de desgasificación en aplicaciones de café e industriales. Las consideraciones de costo siguen siendo decisivas, pero un claro desplazamiento hacia cierres funcionalmente diferenciados señala una disposición a pagar por la conveniencia del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: la adopción en el sector de cuidado personal se acelera

Los alimentos retuvieron el 38,42% del tamaño general del mercado de envases tipo bolsa en 2025, gracias a la fuerte penetración en confitería, productos congelados y alimentos secos. Se prevé que el cuidado personal y los cosméticos crezcan a una CAGR del 5,88%, ya que las marcas de belleza adoptan los envases flexibles para conceptos de recarga y SKU aptos para viaje. Los laminados de alta barrera al oxígeno y a la luz protegen las formulaciones sensibles, lo que permite que el cuidado de la piel de prestigio destaque sus credenciales de sostenibilidad sin sacrificar la eficacia del producto.

Los segmentos farmacéutico y médico valoran la evidencia de manipulación indebida y la precisión de dosificación, con sobres de uso único que cumplen los protocolos de seguridad en clínicas y entornos de salud domiciliaria. Los concentrados líquidos para el hogar aprovechan las ventajas de peso ligero de las bolsas con boquilla, reduciendo el peso de envío hasta en un 80% en comparación con las botellas rígidas de HDPE. En todos los sectores, la alineación con las estaciones de recarga de los minoristas y las iniciativas de devolución se está convirtiendo en un criterio de compra significativo.

Análisis geográfico

Asia-Pacífico lideró con el 39,54% de la participación del mercado de envases tipo bolsa en 2025 y se prevé que registre una CAGR del 6,74% hasta 2031. El rápido desplazamiento de China hacia los alimentos envasados, impulsado por el comercio minorista organizado y las estrictas leyes de seguridad alimentaria, mantiene la demanda boyante. La expansión del comercio moderno en India impulsa las ganancias de volumen, mientras que el ecosistema K-Beauty de Corea del Sur exporta envases cosméticos flexibles a todo el mundo. Los transformadores regionales se benefician de la proximidad a los proveedores de resinas vírgenes y de la mano de obra competitiva en costos, reforzando las cadenas de suministro localizadas incluso cuando los propietarios de marcas multinacionales exigen la armonización global de las especificaciones de envase.

América del Norte exhibe un perfil de demanda maduro centrado en la premiumización y la preparación para el comercio electrónico. Los diseños ligeros se traducen en ahorros en costos de envío bajo las tarifas de peso dimensional, lo que empuja a los minoristas hacia la adopción de bolsas de marca propia. El impulso regulatorio de Europa hacia la reciclabilidad acelera el despliegue de monomateriales, posicionando los envases flexibles por delante del vidrio rígido y los cartones multicapa en métricas de ciclo de vida. Los mercados escandinavos pilotean esquemas de depósito para películas flexibles, proporcionando datos para una implementación más amplia en la Unión Europea.

América del Sur, Oriente Medio y África ofrecen colectivamente un potencial emergente al alza. El sector lácteo de Brasil adopta bolsas con boquilla para bebidas de yogur, citando el ahorro de energía en la cadena de frío. Las naciones del Consejo de Cooperación del Golfo importan comidas preparadas envasadas en bolsas que soportan la logística desértica, y las megalópolis africanas dependen de los formatos de sobre pequeño para las necesidades diarias asequibles. Los obstáculos de infraestructura persisten, pero el impulso demográfico y el aumento de los ingresos disponibles cerrarán progresivamente la brecha con las regiones desarrolladas.

Panorama competitivo

La industria de envases tipo bolsa equilibra una fragmentación moderada con una consolidación acelerada impulsada por la tecnología. La actividad de patentes en barreras monomaterial eclipsa ahora a la reducción de costos como principal arena de rivalidad. La plataforma blueloop de Huhtamaki ilustra cómo las químicas de polímeros propietarias pueden fidelizar a los clientes preocupados por los umbrales de reciclabilidad de la Unión Europea.[3]Huhtamaki, "Descripción general de la plataforma de flexibles blueloop," Huhtamaki, huhtamaki.com

Las fusiones y adquisiciones se centran en el conocimiento técnico más que en la huella geográfica. La compra de USD 1.800 millones de la unidad de Empaques Termoformados y Flexibles de Sonoco por parte de TOPPAN asegura de inmediato una red de 22 plantas y 700 patentes en las Américas. Los transformadores que carecen de ciencia de películas especializadas se orientan hacia mercados regionales de nicho o servicios de co-envasado, evitando enfrentamientos directos con los líderes en innovación.

El gasto de capital se dirige cada vez más hacia infraestructura compatible con el reciclaje en lugar de adiciones de capacidad. Las alianzas de reciclaje químico prometen estabilidad a largo plazo en las materias primas, aunque la mayoría permanece en escala piloto. A medida que los reguladores imponen tarifas de Responsabilidad Ampliada del Productor, las empresas que demuestran soluciones de circuito cerrado obtienen ventaja en licitaciones con marcas multinacionales. En consecuencia, la propiedad intelectual en recubrimientos sin disolventes y compatibilizadores se convierte en moneda estratégica.

Líderes de la industria de envases tipo bolsa

Aluflexpack Group

Constantia Flexibles Group GmbH

ProAmpac Intermediate, Inc.

Amcor plc

Bischof + Klein SE and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: ProAmpac presentó nuevas soluciones de bolsas reciclables y compostables en SPC Impact 2025, subrayando su hoja de ruta de ciencia de materiales para envases flexibles de bajo carbono.

- Abril de 2025: Sonoco completó la venta por USD 1.800 millones de su negocio de Empaques Termoformados y Flexibles a TOPPAN Holdings, transfiriendo 4.500 empleados y 22 plantas.

- Febrero de 2025: Amcor firmó un acuerdo para adquirir Phoenix Flexibles, con sede en India, con el fin de ampliar la capacidad local para bolsas de alimentos, cuidado del hogar y cuidado personal.

- Enero de 2025: ProAmpac introdujo su gama de bolsas flexibles ProActive PCR, que incorpora un mayor contenido de material reciclado posconsumo para aplicaciones alimentarias y no alimentarias.

Alcance del informe global del mercado de envases tipo bolsa

El envase tipo bolsa es un producto de envasado flexible utilizado para productos líquidos vertibles. El estudio cubre el mercado de envases tipo bolsa medido en términos de volumen (unidades). El envase tipo bolsa es un producto de envasado flexible fabricado con películas de barrera, papel o papel de aluminio, según los requisitos del usuario final. El estudio analiza los factores que afectan los desarrollos geopolíticos en el mercado estudiado en función de los escenarios base vigentes, los temas clave y los ciclos de demanda relacionados con las industrias de usuarios finales.

El mercado de envases tipo bolsa está segmentado por tipo de material (papel, plástico y aluminio), por tipo de resina - plástico (polietileno, polipropileno, PET, PVC, EVOH, otras resinas), por producto (plana [almohada y sellado lateral], de pie), por industria de usuario final (alimentos [dulces y confitería, alimentos congelados, productos frescos, productos lácteos, alimentos secos, carne, aves y mariscos, alimentos para mascotas, otros productos alimenticios (condimentos y especias, untables, salsas, aderezos, etc.)], bebidas, médico y farmacéutico, cuidado personal y del hogar, y otras industrias de usuarios finales) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Francia, Alemania, Italia, Reino Unido, España, Polonia, países nórdicos y resto de Europa], Asia-Pacífico [China, India, Japón, Tailandia, Indonesia, Vietnam, Australia y Nueva Zelanda, y resto de Asia-Pacífico], América Latina [Brasil, México, Colombia y resto de América Latina], y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica, Nigeria, Marruecos y resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (unidades) para todos los segmentos anteriores.

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de polietileno (PET) | |

| Resina de cloruro de polivinilo (PVC) | |

| Otros plásticos | |

| Papel | |

| Papel de aluminio | |

| Biodegradable/Compostable |

| Plana (almohada y sellado lateral) |

| De pie |

| Con boquilla |

| Retorta |

| Aséptica |

| Stick / Sobre |

| Rollo de stock / Bolsa prefabricada |

| Cremallera |

| Boquilla y tapa |

| Muesca de apertura |

| Deslizante |

| Otro tipo de cierre |

| Alimentos | Dulces y confitería |

| Alimentos congelados | |

| Productos frescos | |

| Productos lácteos | |

| Alimentos secos y cereales | |

| Carne, aves y mariscos | |

| Alimentos para mascotas | |

| Otros alimentos (salsas, aderezos, untables) | |

| Bebidas | Alcohólicas |

| No alcohólicas | |

| Médico y farmacéutico | |

| Cuidado personal y cosméticos | |

| Cuidado del hogar y doméstico | |

| Otra industria de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por material | Plásticos | Polietileno (PE) | |

| Polipropileno (PP) | |||

| Tereftalato de polietileno (PET) | |||

| Resina de cloruro de polivinilo (PVC) | |||

| Otros plásticos | |||

| Papel | |||

| Papel de aluminio | |||

| Biodegradable/Compostable | |||

| Por tipo de producto | Plana (almohada y sellado lateral) | ||

| De pie | |||

| Con boquilla | |||

| Retorta | |||

| Aséptica | |||

| Stick / Sobre | |||

| Rollo de stock / Bolsa prefabricada | |||

| Por tipo de cierre | Cremallera | ||

| Boquilla y tapa | |||

| Muesca de apertura | |||

| Deslizante | |||

| Otro tipo de cierre | |||

| Por industria de usuario final | Alimentos | Dulces y confitería | |

| Alimentos congelados | |||

| Productos frescos | |||

| Productos lácteos | |||

| Alimentos secos y cereales | |||

| Carne, aves y mariscos | |||

| Alimentos para mascotas | |||

| Otros alimentos (salsas, aderezos, untables) | |||

| Bebidas | Alcohólicas | ||

| No alcohólicas | |||

| Médico y farmacéutico | |||

| Cuidado personal y cosméticos | |||

| Cuidado del hogar y doméstico | |||

| Otra industria de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de envases tipo bolsa?

El tamaño del mercado de envases tipo bolsa es de 560,46 mil millones de unidades en 2026.

¿A qué ritmo se proyecta que crecerá la demanda global de formatos de bolsa?

Se espera que los volúmenes aumenten a una CAGR del 3,98%, alcanzando 681,22 mil millones de unidades en 2031.

¿Qué región lidera tanto en escala como en crecimiento?

Asia-Pacífico tiene una participación del 39,54% en 2025 y está proyectada para crecer a una CAGR del 6,74% hasta 2031.

¿Cómo están afectando las regulaciones de sostenibilidad al diseño de envases?

Normativas como el Reglamento de la Unión Europea sobre Envases y Residuos de Envases (PPWR) están acelerando el cambio hacia bolsas monomaterial que permiten el reciclaje mecánico.

¿Qué materiales están ganando terreno frente a los plásticos convencionales?

Los sustratos biodegradables y compostables se están expandiendo a una CAGR del 6,05% a medida que los reguladores impulsan la circularidad.

¿Qué tipo de cierre está creciendo más rápidamente?

Se prevé que los sistemas de boquilla y tapa crezcan a una CAGR del 5,61% debido al aumento de las aplicaciones líquidas.

Última actualización de la página el: