Tamaño y Participación del Mercado de Bolsas de Pie

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Pie por Mordor Intelligence

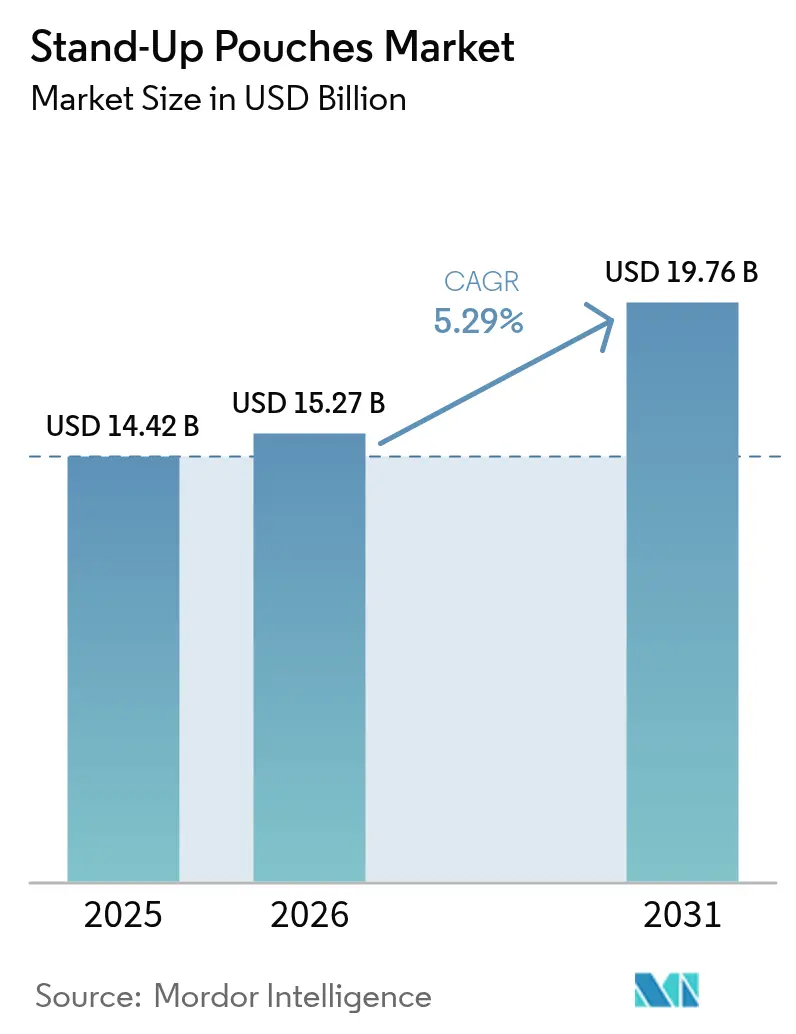

El tamaño del mercado de bolsas de pie fue valorado en USD 14,42 mil millones en 2025 y se estima que crecerá desde USD 15,27 mil millones en 2026 hasta USD 19,76 mil millones en 2031 a una CAGR del 5,29% durante 2026-2031. La demanda sostenida de envases convenientes y ligeros, el endurecimiento de las regulaciones de sostenibilidad y una ola de conversiones de envases rígidos a flexibles mantienen al mercado de bolsas de pie en una senda de crecimiento constante. Los fabricantes están implementando laminados monomateriales para cumplir con el Reglamento Europeo de Envases y Residuos de Envases 2025/40 y las emergentes leyes de responsabilidad extendida del productor en Estados Unidos, mientras que los propietarios de marcas en alimentos, cuidado personal y bebidas aceleran la adopción para reducir los costos logísticos y disminuir las huellas de carbono. La inversión de capital en laminación sin disolventes, orientación en dirección de máquina e impresión digital está aumentando a medida que los convertidores compiten por desbloquear formatos aptos para el reciclaje, apoyar tiradas de producción cortas e incorporar características de trazabilidad. La intensidad competitiva se ha profundizado tras la finalización por parte de Amcor de la adquisición de Berry Global por USD 8,43 mil millones en mayo de 2025 y el anuncio de ProAmpac de un acuerdo de USD 1,51 mil millones para adquirir TC Transcontinental Packaging en diciembre de 2025, movimientos que reconfiguran la capacidad global de extrusión de películas y fabricación de bolsas. La persistente volatilidad de las materias primas en torno al copolímero de etileno y alcohol vinílico (EVOH) y las resinas de nailon, y la falta de recolección en acera para laminados multicapa siguen siendo vientos en contra estructurales, pero las continuas expansiones de capacidad en líneas de papel barrera, polietileno monomaterial y bolsas asépticas otorgan al mercado de bolsas de pie una resiliencia adicional.

Conclusiones Clave del Informe

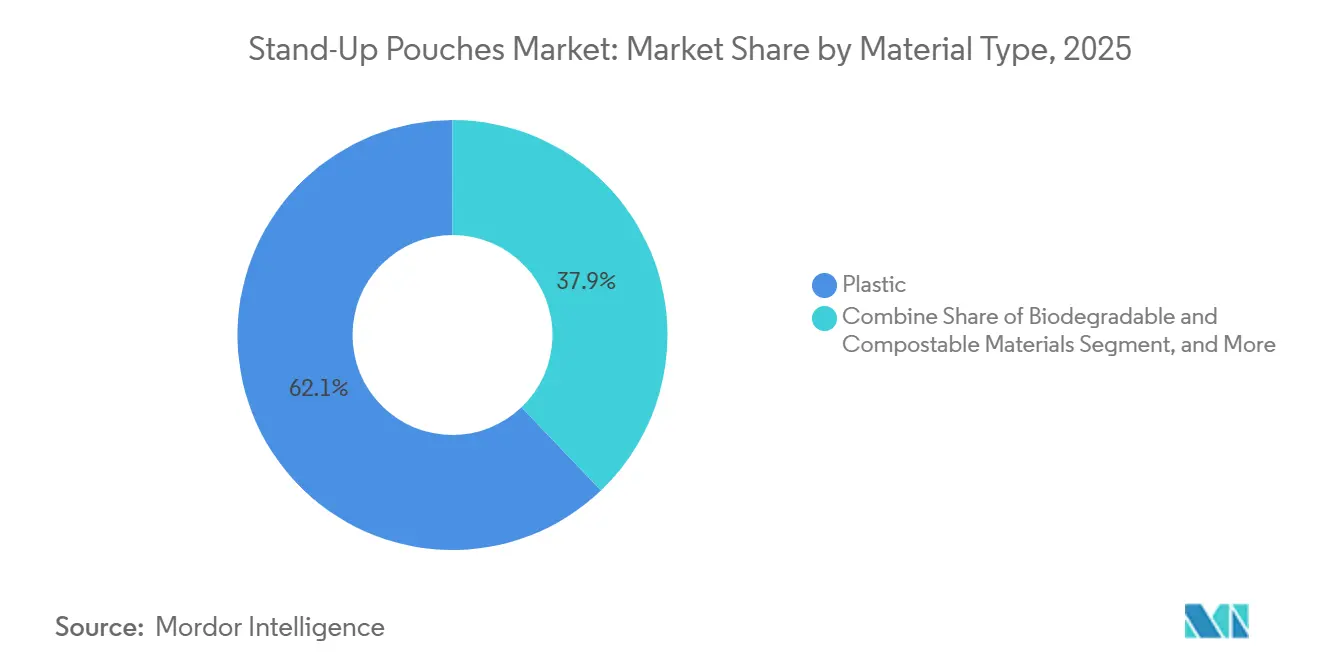

- Por tipo de material, el plástico lideró con el 62,13% de los ingresos de 2025, mientras que las alternativas biodegradables y compostables se proyecta que se expandirán a una CAGR del 6,07% hasta 2031.

- Por tipo de producto, las bolsas de fondo redondo (Doyen) representaron el 40,32% del volumen en 2025, mientras que las variantes de fondo plano tienen previsto registrar una CAGR del 6,24% gracias a las eficiencias de apilamiento en estantes.

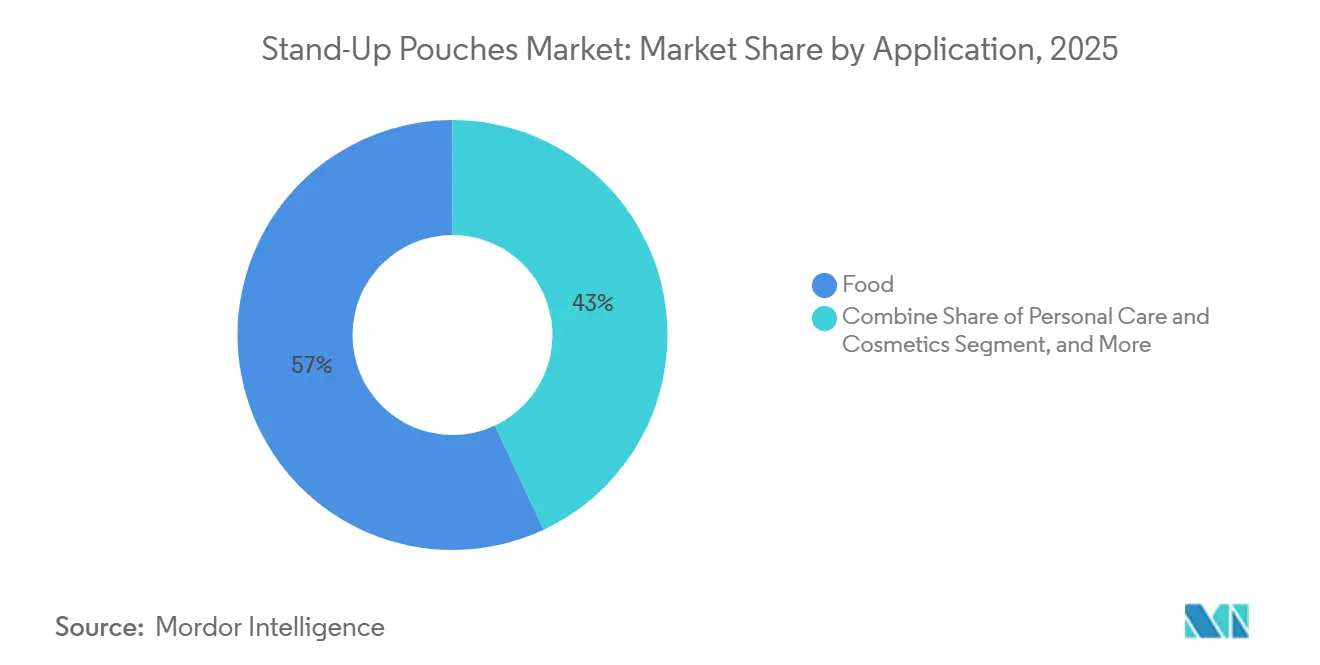

- Por aplicación, los alimentos representaron el 56,24% del volumen global en 2025, aunque las bolsas de cuidado personal y cosméticos están destinadas a crecer a una CAGR del 6,32%, impulsadas por los modelos de recarga y suscripción.

- Por canal de distribución, las ventas directas captaron el 69,42% del valor de 2025, pero los canales en línea están destinados a crecer a una CAGR del 5,69% a medida que proliferan los programas de impresión digital con cantidades mínimas de pedido bajas.

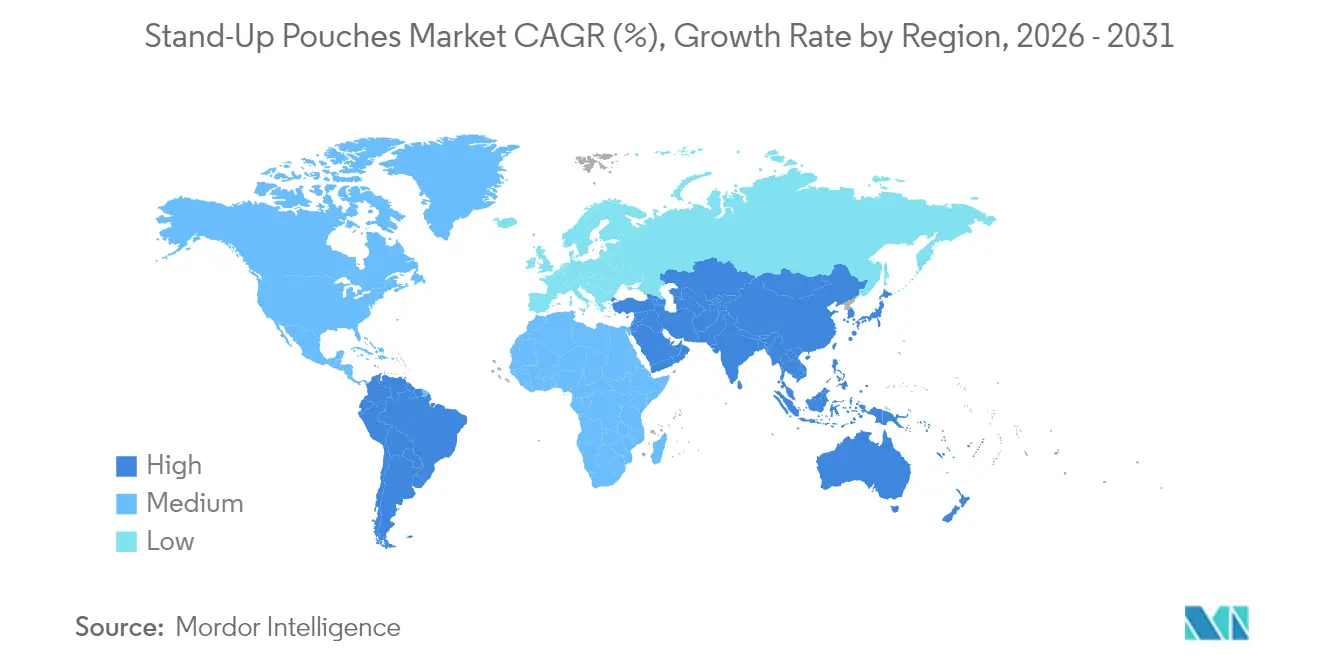

- Por geografía, Asia-Pacífico representó el 41,87% de los ingresos de 2025, mientras que se espera que la región de Oriente Medio y África experimente el ascenso regional más rápido con una CAGR del 6,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas de Pie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de envases de alimentos convenientes y ligeros | +1.2% | Global, ganancias tempranas en América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Regulaciones de sostenibilidad que impulsan la adopción de bolsas reciclables monomateriales | +1.3% | Europa, América del Norte, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ahorro de costos derivado de conversiones de envases rígidos a flexibles | +1.0% | América del Norte y Europa, expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y el consumo en movimiento | +0.9% | China, Estados Unidos, Brasil | Corto plazo (≤ 2 años) |

| Expansión de lácteos asépticos en el África Subsahariana que impulsa las bolsas sin aluminio | +0.6% | Kenia, Nigeria, Etiopía | Largo plazo (≥ 4 años) |

| La cultura de recarga de belleza nórdica que acelera los SKU de fácil vertido | +0.3% | Suecia, Noruega, Dinamarca | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Envases de Alimentos Convenientes y Ligeros

Las bolsas monodosis y resellables continúan reemplazando a las latas y frascos en aperitivos, confitería y alimentos para mascotas, ya que los consumidores esperan portabilidad y control de porciones. Las encuestas de la industria confirman mayores presupuestos de capital para líneas flexibles, y las marcas están aprovechando las estructuras de retorta de monopolipropileno aptas para el reciclaje para igualar la vida útil en estante de las latas de acero. Los procesadores de aperitivos anidan cada vez más bocados envueltos individualmente dentro de bolsas de pie más grandes, reduciendo la masa del embalaje secundario mientras preservan la conveniencia de llevar. Los cierres de cremallera de alta participación prolongan la frescura y se alinean con los objetivos de desperdicio alimentario de las Naciones Unidas. Los estudios de opinión del consumidor apuntan a una creciente disposición a pagar por formatos percibidos como más ecológicos, lo que refuerza aún más la ola de conversión. Estándares globales como la ISO 18601 aparecen ahora en los documentos de licitación emitidos por grupos alimentarios multinacionales, haciendo efectivamente de la compatibilidad flexible una línea de base obligatoria.[1] Organización Internacional de Normalización, "ISO 18601 Envases Flexibles," iso.org

Regulaciones de Sostenibilidad que Impulsan la Adopción de Bolsas Reciclables Monomateriales

El Reglamento de Envases y Residuos de Envases 2025/40 de la Unión Europea y una serie de estatutos de responsabilidad extendida del productor en Estados Unidos obligan a las marcas a financiar programas de reciclaje y cumplir cuotas de contenido reciclado, lo que impulsa el rediseño de laminados multicapa en formatos de monopolietileno o monopolipropileno.[2]Comisión Europea, "Reglamento de Envases y Residuos de Envases 2025/40," EUR-Lex, eur-lex.europa.eu Los convertidores han respondido instalando laminadoras sin disolventes de alta producción, líneas de orientación en dirección de máquina y capacidad de lavado de películas interna. Constantia Flexibles inauguró nuevos activos de extrusión de monopolietileno en septiembre de 2025, citando una creciente cartera de pedidos de bolsas conformes con How2Recycle. La huella combinada de Amcor-Berry ahora controla uno de los mayores portafolios de películas aptas para el reciclaje del mundo, ofreciendo a los grandes grupos de bienes de consumo de alta rotación una opción de fuente única para implementaciones globales. Minoristas como Walmart y Tesco han endurecido sus tarjetas de puntuación de proveedores, acelerando el cambio hacia estructuras listas para etiquetar. Los esquemas de certificación bajo la ISO 14021 y la ISO 14024 han pasado de ser "deseables" a "imprescindibles", alargando los ciclos de calificación pero ofreciendo ventajas de marketing una vez logrados.

Ahorro de Costos Derivado de Conversiones de Envases Rígidos a Flexibles

El cambio de vidrio, metal o cartón a bolsas de pie reduce el peso del envase entre un 60 y un 80%, recortando las facturas de flete y el espacio de almacén. Los productores de envases flexibles de Estados Unidos suministraron materiales que generaron USD 151 mil millones en producción económica en 2024, una escala que respalda la inversión en líneas más rápidas y con menos desperdicio.[3] Asociación de Envases Flexibles, "Estadísticas de la Industria e Impacto Económico," flexpack.org Una bolsa de 500 mililitros generalmente consume menos de 20 gramos de película frente a hasta 35 gramos para un envase rígido equivalente, una diferencia en materia prima que repercute directamente en el margen bruto. Las bolsas de fondo plano, actualmente el formato de más rápido crecimiento, a menudo reemplazan a los embalajes secundarios de cartón corrugado en los canales de clubes y comercio electrónico, reduciendo los costos totales de envasado entre un 15 y un 20%. El papel barrera funcional de Mondi, FunctionalBarrier Paper Ultimate, introducido tras una mejora de EUR 16 millones (USD 18,1 millones) en Polonia, amplía las opciones de conversión de rígido a flexible para las marcas de alimentos secos que buscan alivio del impuesto al plástico del Reino Unido. Los especialistas en impresión digital como ePac reducen la cantidad mínima de pedido a 5.000 unidades, permitiendo a las marcas emergentes probar SKU sin inmovilizar inventario.

Crecimiento del Comercio Electrónico y el Consumo en Movimiento

Los estándares de durabilidad para envío de paquetes en comestibles en línea y flujos de suscripción priorizan los envases flexibles que sobreviven a caídas y vibraciones sin cajas exteriores. Una encuesta de Packaging World de 2025 muestra que casi la mitad de las marcas aumentan el volumen de comercio electrónico a pesar de la presión sobre los márgenes. Los programas de bolsas de recarga, especialmente las cápsulas de champú de Garnier, eliminan hasta el 70% del material secundario y atraen a los millennials con conciencia ecológica. En América del Sur, donde el mercado de bolsas de pie ya se beneficia de una adopción de comestibles en línea de dos dígitos, Amcor puso en marcha una línea de película con orientación en dirección de máquina en Perú para localizar el suministro y acortar los plazos de entrega.[4]Amcor Plc, "Soluciones de Retorta AmLite HeatFlex," amcor.com Los expedidores de productos frescos como Dole han adoptado películas estirables reciclables y etiquetas de bolsas con códigos QR que desbloquean datos de trazabilidad en superposiciones de realidad aumentada. Los gráficos impresos digitalmente también ofrecen a las marcas la flexibilidad de rotar el arte para lanzamientos de edición limitada sin demoras por utillaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Flujos de reciclaje limitados para laminados multicapa | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios volátiles de resinas EVOH y nailon | -0.6% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones por contaminantes migratorios en bolsas de cosméticos con alto contenido de material reciclado posconsumo | -0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Incidentes de fallo en el espacio de cabeza en bolsas de sopa de retorta de más de 1 L | -0.2% | Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Flujos de Reciclaje Limitados para Laminados Multicapa

La mayoría de las bolsas de pie convencionales combinan polietileno, polipropileno, EVOH y aluminio en estructuras que las instalaciones municipales no pueden separar, lo que obliga a su disposición en vertederos o mediante recuperación energética. Las restricciones de la Espada Nacional de China limitan las salidas de exportación, amplificando los cuellos de botella de clasificación doméstica. Las Normas de Gestión de Residuos Plásticos de India exigen responsabilidad del productor pero carecen de cobertura de recolección a nivel nacional. Por lo tanto, los propietarios de marcas equilibran la durabilidad de la barrera con la reciclabilidad, un compromiso difícil en alimentos sensibles al oxígeno como el café. La certificación según las directrices de diseño de la Asociación de Recicladores de Plástico ofrece una mitigación parcial, pero la confusión del consumidor en torno a los programas de entrega en puntos específicos sigue limitando las tasas de captura. Los costos de cumplimiento aumentan a medida que los reguladores de la Unión Europea y Estados Unidos endurecen los requisitos de pruebas de migración, extendiendo los plazos de lanzamiento y frenando los cambios rápidos de formato.

Precios Volátiles de Resinas EVOH y Nailon

Las bolsas de retorta y asépticas de alta barrera dependen del EVOH y el nailon 6, resinas cuyos precios oscilan con los mercados del crudo y las paradas de refinerías. Los datos de ICIS muestran que el polipropileno subió un 15% durante 2024 mientras que el nailon cayó un 9%, dejando a los convertidores cubriendo compras al contado o compartiendo recargos con los socios de marca. El último informe de Winpak detalla la compresión de márgenes y las cláusulas de precio trimestral renegociadas. Los convertidores más pequeños carecen de escala para amortiguar la volatilidad y se enfrentan a una desventaja frente a los grandes integrados verticalmente. La prima asociada a las resinas compostables, a menudo entre un 30 y un 50% por encima de las poliolefinas, agrava el riesgo de capital en aplicaciones aún incipientes. Además, el Reglamento UE 2022/1616 exige la aprobación de la EFSA para el plástico reciclado en contacto con alimentos, añadiendo entre EUR 50.000 y 100.000 (USD 56.500-113.000) por SKU en costos de pruebas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Bioplásticos se Acercan a la Corriente Principal

El plástico mantuvo una participación de ingresos del 62,13% en 2025, subrayando el equilibrio del polietileno y el polipropileno entre sellabilidad, resistencia al calor y costo. Se proyecta que el mercado de bolsas de pie para plástico crecerá de manera constante a medida que proliferen las películas de alta claridad y bajo calibre en aperitivos y alimentos para mascotas. Sin embargo, la presión regulatoria ha impulsado los sustratos biodegradables y compostables a una CAGR del 6,07%, impulsada por el ácido poliláctico y las mezclas ecovio de BASF que satisfacen las normas europeas sobre plásticos de un solo uso. Los proyectos piloto pioneros de marcas en café, mezclas secas y cuidado personal subrayan el impulso de los bioplásticos, aunque limitado por la infraestructura de compostaje industrial más allá de California y algunas ciudades de la Unión Europea. Los laminados de lámina metálica persisten en los nichos farmacéuticos y de alimentos con alta barrera al oxígeno, pero se enfrentan a la sustitución por el tereftalato de polietileno recubierto de óxido de aluminio, que facilita la clasificación en acera. Las bolsas a base de papel ganaron terreno tras el lanzamiento por parte de Mondi de FunctionalBarrier Paper Ultimate, ayudando a las marcas a evitar el impuesto al envase plástico del Reino Unido. En todas las categorías, la elección del material ahora depende de equilibrar el rendimiento de la barrera, la certificación de reciclabilidad y las realidades regionales de gestión de residuos, una compensación que da forma a la colaboración en la cadena de suministro.

El dominio del plástico también refleja ecosistemas de equipos arraigados. Las coextrusoras multicapa, las laminadoras sin disolventes y la maquinaria horizontal de formado, llenado y sellado de alta velocidad siguen estando ajustadas para películas de poliolefinas. Sin embargo, las modernizaciones incrementales permiten a los convertidores incorporar estructuras monomateriales sin cambios totales de línea. Las multinacionales estipulan el cumplimiento de la gestión ambiental ISO 14001, acelerando el cambio hacia resinas de menor huella de carbono. La participación del mercado de bolsas de pie para películas biodegradables se ampliará, por tanto, a medida que el etiquetado de compostabilidad gane reconocimiento entre los consumidores, pero el plástico seguirá siendo el ancla de los volúmenes base hasta 2031.

Por Tipo de Producto: Los Formatos de Fondo Plano Ganan Espacio en Estante

Las bolsas de fondo redondo representaron el 40,32% del volumen de 2025, pero los diseños de fondo plano avanzan a una CAGR del 6,24% a medida que las tiendas de clubes, los minoristas de almacén y los operadores de comercio electrónico valoran su estabilidad. Una bolsa de fondo plano puede reemplazar a una bandeja exterior de cartón corrugado, reduciendo los gastos logísticos y elevando el área de cartelería para los gráficos, un atributo que resuena en los pasillos de aperitivos visualmente saturados. Las variantes K-Seal se utilizan en aplicaciones de alta carga como café y alimentos para perros, donde la estabilidad en palé es innegociable. Las bolsas con boquilla, que crecen desde una base más pequeña, aprovechan los formatos de bebidas, alimentos para bebés y salsas habilitados por el sistema de esterilización aséptica en línea de SIG, que elimina capas de costos de terceros.

Las impresoras digitales prefieren los lienzos de fondo plano porque los paneles frontales y laterales más grandes acomodan datos variables y elementos interactivos. El mercado de bolsas de pie para productos de fondo plano se beneficia así de los avances sincronizados en tecnología de prensas y líneas de bolsas de cambio rápido. A medida que los minoristas amplían sus portafolios de marca propia, las opciones de fondo plano ofrecen señales de calidad premium sin el peso del vidrio o las latas. Los cambios de participación adicionales dependen del gasto de capital en equipos y de las mejoras en la integridad del sellado que permitan a los convertidores aumentar las velocidades de línea minimizando el desperdicio.

Por Aplicación: Las Recargas de Cuidado Personal se Aceleran

Los alimentos representaron el 56,24% del volumen de 2025, aunque las bolsas de cuidado personal y cosméticos exhiben el crecimiento más rápido con una CAGR del 6,32%. Los esquemas de recarga nórdicos y las marcas de venta directa al consumidor destacan los sobres y bolsas almohada que se deslizan en dispensadores duraderos, reduciendo el plástico y el peso de envío. Las bolsas de bebidas están ganando terreno en deportes al aire libre y ocasiones de cócteles listos para beber, aprovechando las boquillas resellables y la estabilidad de retorta para desplazar las botellas de vidrio. Las conversiones de alimentos para mascotas de latas a bolsas de retorta aptas para el reciclaje han impulsado el mercado de bolsas de pie para alimentos húmedos para perros, ya que los dueños valoran el control de porciones sin abrelatas. Las bolsas farmacéuticas y de atención médica apoyan las terapias de dosis unitaria, aunque las rigurosas pruebas de la ISO 11607 ralentizan la adopción masiva. Los formatos de productos químicos industriales utilizan boquillas para detergentes y concentrados para el cuidado del césped, donde la dosificación controlada supera al vertido de bidones rígidos.

La segunda ola de adopción se centra en el envasado activo e inteligente. Los absorbedores de oxígeno que cambian de color y las tintas termocrómicas aparecen ahora en bolsas de confitería y aperitivos, señalando la frescura en tiempo real y ayudando a los minoristas a reducir las mermas. Las marcas de cosméticos incorporan códigos QR que desbloquean historias de ingredientes, vídeos de marca y recordatorios de recarga, fortaleciendo los lazos de fidelidad. En bebidas, las bolsas con forma con asideros para los dedos y barnices mate antideslizantes se dirigen a los programas de almuerzo escolar, mientras que los productores de sopas estables en estante prueban bolsas de retorta de un litro que minimizan el espacio de almacén. En todas las categorías, los gastos de pruebas de migración y la infraestructura de compostaje limitada frenan la penetración de los bioplásticos, pero los compromisos de las marcas con el 95% de envases aptos para el reciclaje para 2025 mantienen el impulso firmemente positivo.

Por Canal de Distribución: Las Plataformas en Línea Reducen las Barreras de Cantidad Mínima de Pedido

Los contratos directos entre convertidores y marcas retuvieron el 69,42% del valor de 2025, anclando los SKU de alto volumen para multinacionales como Nestlé y PepsiCo. Los acuerdos de suministro anuales típicamente fijan las especificaciones de película, las auditorías de calidad y los hitos de sostenibilidad, asegurando la utilización de la fábrica para los convertidores. Sin embargo, los canales en línea están escalando a una CAGR del 5,69% a medida que las cajas de suscripción, los lanzamientos financiados por crowdfunding y los vendedores en marketplaces valoran las bolsas impresas digitalmente con cantidades mínimas de pedido bajas. La flota de prensas HP Indigo de ePac reduce las cantidades mínimas de pedido a 5.000 unidades y reduce drásticamente el tiempo de cambio de arte, desintermediando a los corredores tradicionales. Los distribuidores aún sirven a las empresas alimentarias regionales emergentes, pero su participación se erosiona a medida que los portales de impresión web cotizan plazos de entrega de dos semanas.

El cumplimiento omnicanal está remodelando el diseño de envases. Las marcas deben certificarse según el programa de Envases Sin Frustraciones de Amazon y los protocolos de prueba de caída de los principales transportistas, que favorecen los envases flexibles que sobreviven a las vibraciones sin relleno adicional de vacíos. Las etiquetas habilitadas con QR convierten los paquetes en puntos de participación digital, recopilando datos de escaneo que alimentan los paneles de gestión de relaciones con clientes. Los minoristas también impulsan la reposición casi en tiempo real, lo que lleva a los convertidores a mantener rollos en blanco e imprimir gráficos en la etapa final a medida que fluyen los pedidos. Mientras tanto, el comercio social en América del Sur y el Sudeste Asiático genera tiradas de microlotes para colaboraciones con influencers, reforzando la demanda de líneas de fabricación de bolsas ágiles y de plazos cortos. A lo largo del horizonte de previsión, el límite entre los canales directos y en línea se difumina a medida que los convertidores incorporan tiendas de comercio electrónico dentro de los portales de planificación de recursos empresariales, permitiendo a los compradores de marcas realizar pedidos repetidos las 24 horas del día, los 7 días de la semana con precios dinámicos vinculados a los índices de resinas.

Análisis Geográfico

Asia-Pacífico aportó el 41,87% de los ingresos globales de 2025, impulsado por el cumplimiento de pedidos de comercio electrónico en el mismo día en China y el subsidio de Incentivo Vinculado a la Producción para el procesamiento de alimentos en India. Los fabricantes de bolsas domésticos en ambos mercados están instalando líneas monomateriales para alinearse con las prohibiciones de importación de la Espada Nacional y las cambiantes normas sobre residuos plásticos, acciones que salvaguardan el suministro local y moderan la dependencia de las importaciones. La base de consumidores de edad avanzada de Japón valora los envases ligeros y fáciles de abrir, catalizando las recargas premium de salsa de soja y miso. Australia y Corea del Sur canalizan la inversión en impresión digital hacia SKU de tiradas cortas para nutrición deportiva y alimentos orgánicos para bebés. En toda la región, el mercado de bolsas de pie continúa expandiéndose a medida que el comercio electrónico transfronterizo impulsa la demanda de formatos optimizados para paquetes.

Se prevé que la región de Oriente Medio y África registre el ascenso más rápido con un 6,23% hasta 2031. Tetra Pak y Huhtamaki han puesto en marcha líneas de lácteos asépticos sin aluminio en Kenia, Nigeria y Etiopía, permitiendo a los procesadores distribuir leche sin cadenas de frío, un avance para el acceso rural. El crecimiento del agronegocio, proyectado por el Banco Africano de Desarrollo para alcanzar USD 1 billón en 2030, acelera la demanda de bolsas de calidad de exportación para cacao, café y especias. Los países del Consejo de Cooperación del Golfo están impulsando agendas de sostenibilidad vinculadas a la Visión 2030 de Arabia Saudita, lo que lleva a los supermercados a favorecer los envases reciclables.

América del Norte mantiene una participación considerable, pero el crecimiento se ha enfriado hacia el cumplimiento normativo y las apuestas de premiumización. Las leyes de responsabilidad extendida del productor ahora activas en Oregón y pendientes en cinco estados más hacen explícitos los mecanismos de financiación para la recolección en acera, empujando a las marcas hacia diseños monomateriales. Los sistemas de depósito de Quebec y Ontario en Canadá contemplan proyectos piloto de películas flexibles, lo que podría desbloquear nuevas corrientes de materia prima. Los minoristas exigen el etiquetado How2Recycle para reducir la contaminación en los contenedores. La volatilidad de las resinas en Estados Unidos, agravada por las interrupciones de la temporada de huracanes a lo largo de la Costa del Golfo, introduce imprevisibilidad en los costos, pero también impulsa la sustitución con polietileno reciclado domésticamente.

Europa mantiene rigurosos objetivos de economía circular bajo el PPWR 2025/40, prohibiendo los PFAS a partir de agosto de 2026 y estableciendo umbrales de reciclabilidad para 2030. Alemania y Francia avanzan en los mínimos de contenido de material reciclado posconsumo elevados, presionando a los convertidores para que implementen tecnología de desentintado y delaminación. El impuesto al envase plástico del Reino Unido de GBP 200 por tonelada métrica (USD 252) orienta a las marcas de bebidas hacia tapas de polipropileno posconsumo reciclado que se combinan con bolsas con boquilla de monopolietileno. Europa del Este, ilustrada por la fábrica ucraniana de EUR 12 millones (USD 13,6 millones) de Gualapack, atrae inversiones ya que la producción cercana mitiga el riesgo de flete geopolítico.

El gasto en envases flexibles de América del Sur, valorado en USD 10,77 mil millones en 2026, ascenderá a USD 14,72 mil millones en 2035 con una CAGR del 3,53%, con Brasil y México como dominantes. La nueva línea de película con orientación en dirección de máquina de Amcor en Perú ejemplifica la localización de capacidad que reduce los aranceles de importación y los tiempos de tránsito para los exportadores de aperitivos andinos. Los gobiernos de toda la región avanzan hacia esquemas de responsabilidad extendida del productor, señalando una futura alineación con los estándares de sostenibilidad del hemisferio norte.

Panorama Competitivo

El mercado global de bolsas de pie muestra una concentración de moderada a alta: los cinco principales actores, Amcor, Mondi, Berry Global, Sonoco y Sealed Air, controlan aproximadamente entre el 40 y el 45% de la capacidad combinada. La integración de Berry Global por parte de Amcor por USD 8,43 mil millones consolida una potencia que controla la extrusión, la laminación y la impresión en cuatro continentes, acelerando los despliegues globales de monomateriales. El acuerdo de ProAmpac de USD 1,51 mil millones para TC Transcontinental Packaging, pendiente de cierre a principios de 2026, fortalece su franquicia de alimentos y alimentos para mascotas y añade conocimiento en papel barrera. Constantia Flexibles y Mondi canalizan más de EUR 1,3 mil millones (USD 1,47 mil millones) en laminadoras sin disolventes y películas con orientación en dirección de máquina, subrayando el peso de capital necesario para alejarse de los laminados mixtos.

Los competidores centrados en lo digital, como ePac, se hacen un hueco en el nicho de tiradas cortas y alta variedad, aprovechando 58 prensas HP Indigo programadas para actualizaciones de quinta generación. Su red distribuida reduce los kilómetros de flete y los tiempos de respuesta, atrayendo a las empresas emergentes para que eviten a los corredores tradicionales. El liderazgo tecnológico también es visible en el sistema de boquilla aséptica en línea de SIG, que reduce los pasos de esterilización, y en la gama de monomateriales ReForm de Winpak, que elimina las capas de EVOH. Los convertidores regionales luchan contra la volatilidad de las materias primas, careciendo de la escala al estilo de Amcor para cubrir los costos de resinas, y a menudo buscan respaldo de capital privado para financiar mejoras.

Las certificaciones de calidad y sostenibilidad se han convertido en barreras de entrada de facto. El registro en la ISO 9001 y la ISO 22000 aparece en los paquetes de licitación de los bienes de consumo de alta rotación multinacionales. Los convertidores que no demuestran trazabilidad de circuito cerrado corren el riesgo de quedar excluidos de los nuevos lanzamientos de productos. En el lado de las oportunidades, la rápida adopción de tapas atadas y marcas de trazabilidad digitalizadas presenta espacio para la diferenciación impulsada por la propiedad intelectual. En general, el impulso de fusiones y adquisiciones sugiere una mayor consolidación a medida que los compradores persiguen economías de escala y amplitud de herramientas.

Líderes de la Industria de Bolsas de Pie

Mondi PLC

Sonoco Products Company

Constantia Flexibles GmbH

ProAmpac LLC

Amcor Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ProAmpac confirmó la fase de presentación regulatoria para su adquisición de USD 1,51 mil millones de TC Transcontinental Packaging, con el objetivo de completarla en el segundo trimestre de 2026.

- Octubre de 2025: Amcor puso en servicio comercial una línea de película con orientación en dirección de máquina en Perú para apoyar la creciente demanda de bolsas en América del Sur.

- Septiembre de 2025: Constantia Flexibles aumentó la producción de película de monopolietileno en su centro de Austria, ampliando el suministro de laminados aptos para el reciclaje.

- Agosto de 2025: Constantia Flexibles anunció una construcción de capacidad de EUR 100 millones (USD 113 millones) centrada en laminadoras sin disolventes para bolsas de alimentos y cuidado personal.

Alcance del Informe Global del Mercado de Bolsas de Pie

El Informe del Mercado de Bolsas de Pie está Segmentado por Tipo de Material (Plástico, Papel, Lámina Metálica, Materiales Biodegradables y Compostables), Tipo de Producto (Doyen o Fondo Redondo, K-Seal, Fondo de Arado o Esquina, Fondo Plano, Otros Tipos de Producto), Aplicación (Alimentos, Bebidas, Cuidado Personal y Cosméticos, Salud y Productos Farmacéuticos, Productos Químicos Industriales y del Hogar, Otras Aplicaciones), Canal de Distribución (Ventas Directas, Ventas Indirectas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico | Tereftalato de Polietileno (PET) |

| Polietileno (PE) | |

| Polipropileno (PP) | |

| Copolímero de Etileno y Alcohol Vinílico (EVOH) | |

| Otros Plásticos | |

| Papel | |

| Lámina Metálica | |

| Materiales Biodegradables y Compostables |

| Doyen / Fondo Redondo |

| K-Seal |

| Fondo de Arado / Esquina |

| Fondo Plano |

| Otros Tipos de Producto |

| Alimentos | Alimentos Horneados |

| Aperitivos | |

| Alimentos para Mascotas | |

| Confitería | |

| Otros Alimentos | |

| Bebidas | |

| Cuidado Personal y Cosméticos | |

| Salud y Productos Farmacéuticos | |

| Productos Químicos Industriales y del Hogar | |

| Otras Aplicaciones |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Plástico | Tereftalato de Polietileno (PET) |

| Polietileno (PE) | ||

| Polipropileno (PP) | ||

| Copolímero de Etileno y Alcohol Vinílico (EVOH) | ||

| Otros Plásticos | ||

| Papel | ||

| Lámina Metálica | ||

| Materiales Biodegradables y Compostables | ||

| Por Tipo de Producto | Doyen / Fondo Redondo | |

| K-Seal | ||

| Fondo de Arado / Esquina | ||

| Fondo Plano | ||

| Otros Tipos de Producto | ||

| Por Aplicación | Alimentos | Alimentos Horneados |

| Aperitivos | ||

| Alimentos para Mascotas | ||

| Confitería | ||

| Otros Alimentos | ||

| Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Salud y Productos Farmacéuticos | ||

| Productos Químicos Industriales y del Hogar | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Ventas Directas | |

| Ventas Indirectas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda global de bolsas de pie entre 2026 y 2031?

Se proyecta que el mercado avanzará a una CAGR del 5,29%, elevando el valor de USD 15,27 mil millones en 2026 a USD 19,76 mil millones en 2031.

¿Qué tipo de material muestra la expansión más rápida?

Los materiales biodegradables y compostables están en camino de alcanzar una CAGR del 6,07% hasta 2031.

¿Por qué las bolsas de fondo plano están ganando popularidad en el comercio minorista?

Su base estable elimina la necesidad de cajas secundarias, reduce los costos logísticos hasta en un 20% y ofrece una mayor área de impresión para la marca.

¿Cuál es la mayor fuerza regulatoria que da forma a la elección del material?

El Reglamento de Envases y Residuos de Envases 2025/40 de la Unión Europea establece prohibiciones de reciclabilidad y PFAS que aceleran el cambio hacia laminados monomateriales.

¿Qué región se espera que registre el crecimiento más fuerte?

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 6,23%, respaldada por nuevas líneas de lácteos asépticos y la expansión de las exportaciones del agronegocio.

¿Qué tan concentrado está el poder de los proveedores en este espacio?

La participación combinada de los cinco mayores convertidores se sitúa cerca del 42%, lo que otorga al mercado un perfil moderadamente consolidado.

Última actualización de la página el: