Tamaño y Participación del Mercado de Generadores Diésel de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

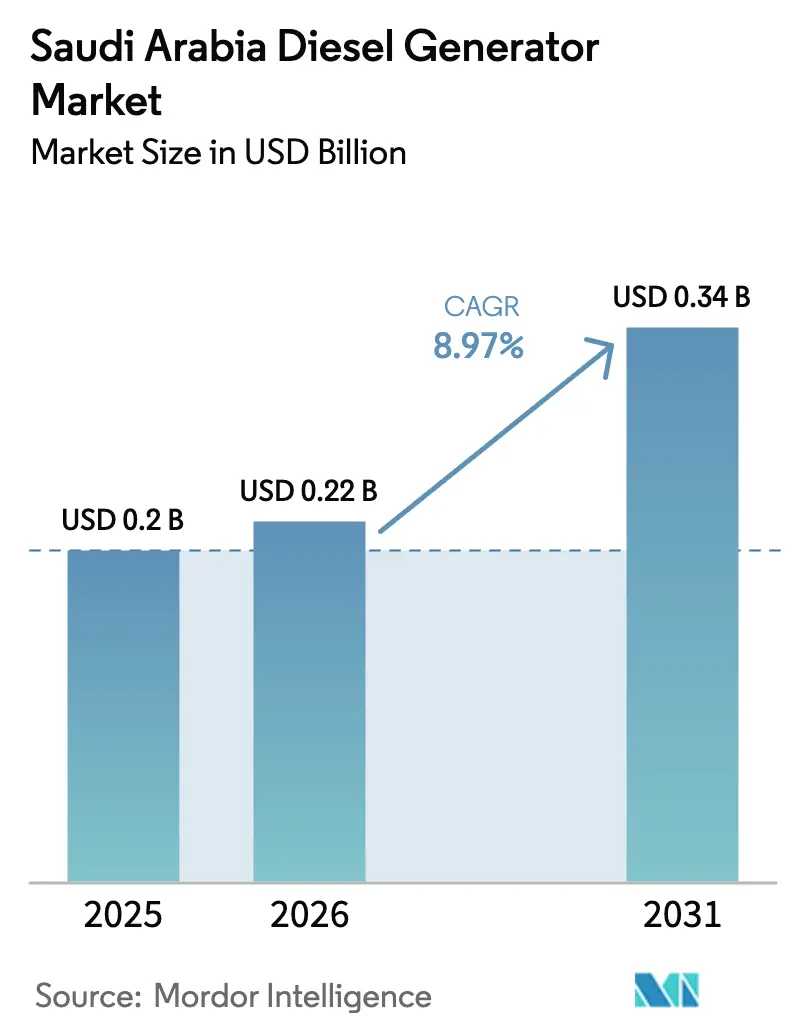

| Tamaño del mercado en el año base (2025) | 0.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Diésel de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del Mercado de Generadores Diésel de Arabia Saudita aumente de USD 0,2 mil millones en 2025 a USD 0,22 mil millones en 2026 y alcance USD 0,34 mil millones en 2031, creciendo a una CAGR del 8,97% durante 2026-2031.

La electrificación en fase de construcción para los gigaproyectos de la Visión 2030, las estrictas normas de energía de respaldo para instalaciones sanitarias y centros de datos, y la creciente preferencia por flotas de alquiler mantienen la demanda resiliente incluso cuando las nuevas plantas de gas reducen el uso de diésel en carga base. Los acuerdos de servicio a largo plazo que combinan mantenimiento predictivo con suministro de repuestos están consolidando la fidelidad de marca entre los clientes industriales, mientras que los operadores de alquiler utilizan una movilización rápida y precios flexibles para ampliar la demanda potencial. Los sistemas híbridos diésel-solar-batería están ganando terreno porque reducen el consumo de combustible durante los períodos de baja carga, se alinean con las normativas de emisiones y mejoran el costo total de propiedad. Los límites de emisiones bajo el borrador de la norma SASO Etapa V, las restricciones de ruido en ciudades densas y la volatilidad del precio del diésel vinculada a las reformas de subsidios limitan las aplicaciones de potencia continua, pero también aceleran la renovación de flotas hacia modelos más limpios y eficientes en combustible. En conjunto, estas corrientes cruzadas posicionan al mercado de generadores diésel de Arabia Saudita para un crecimiento sólido pero selectivo, impulsado por usos en modo de reserva, reducción de picos y aplicaciones fuera de la red.

Conclusiones Clave del Informe

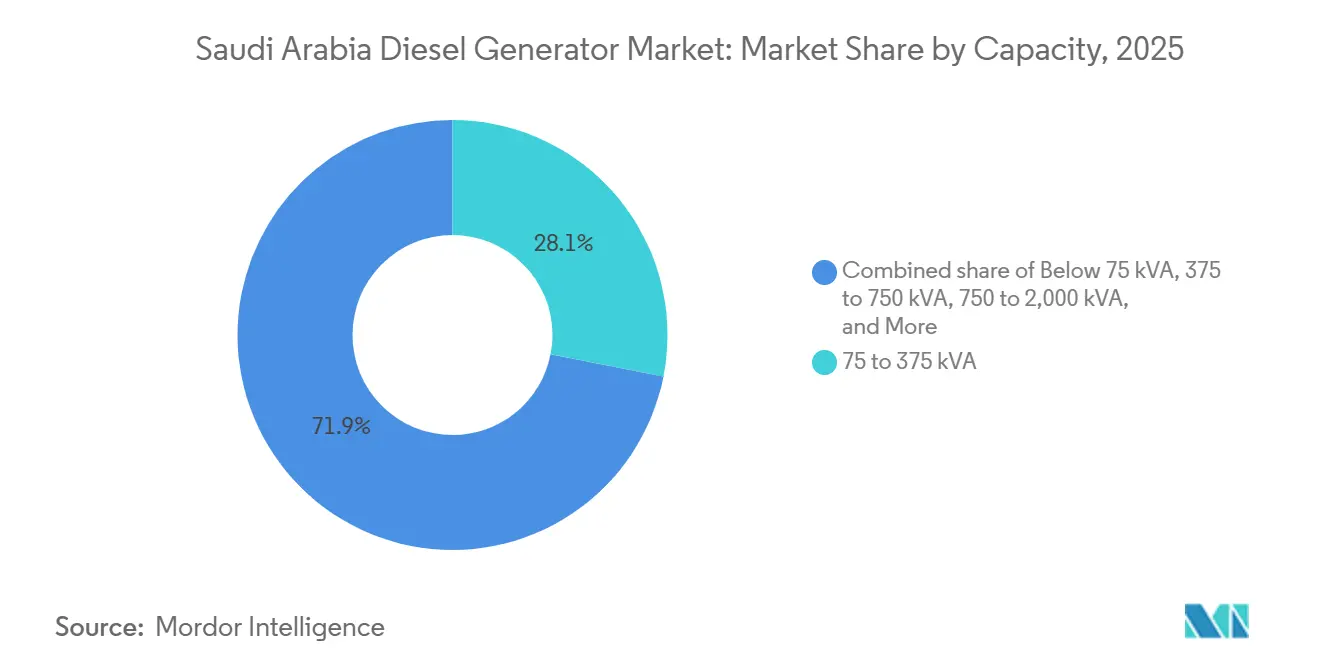

- Por capacidad, la banda de 75 a 375 kVA capturó el 28,1% de la participación del mercado de generadores diésel de Arabia Saudita en 2025, mientras que la banda de 375 a 750 kVA avanza a una CAGR del 11,1% hasta 2031.

- Por aplicación, la potencia principal y continua representó el 44,5% de la demanda en 2025 y está en camino de alcanzar una CAGR del 10,0% hasta 2031.

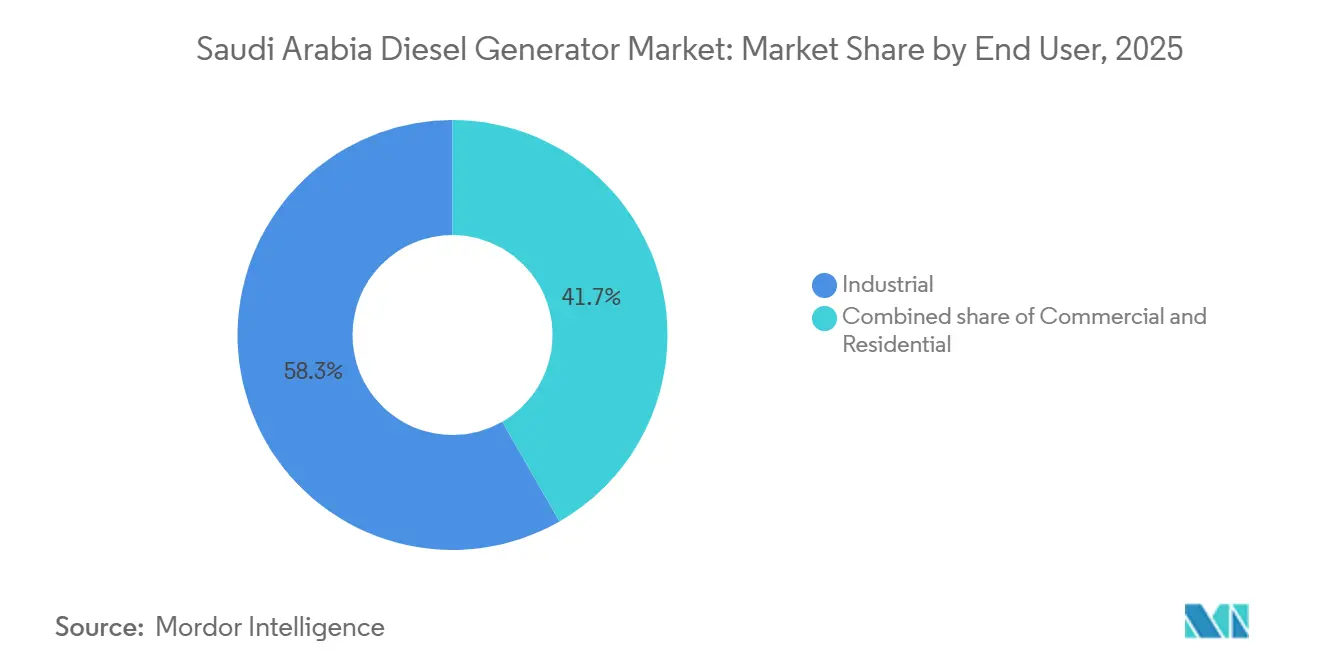

- Por usuario final, los sitios industriales representaron el 58,3% de los ingresos en 2025 y están creciendo a una CAGR del 9,7% hasta 2031.

- Caterpillar, Cummins y Atlas Copco controlaron conjuntamente el 53% de las unidades por encima de 375 kVA en 2025, lo que refleja una concentración moderada en los segmentos de alta potencia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Generadores Diésel de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de infraestructura a gran escala de la Visión 2030 | 2.80% | Nacional, con un auge inicial en los corredores de NEOM y el Mar Rojo | Mediano plazo (2-4 años) |

| Auge de centros de datos que demandan energía de respaldo de Nivel 3 o superior | 2.10% | Clústeres de Riad, Yeda y Dammam | Corto plazo (≤ 2 años) |

| Auge en los modelos de negocio de alquiler de equipos | 1.50% | Alcance nacional hacia proyectos del CCG | Mediano plazo (2-4 años) |

| Generación in situ obligatoria para nuevas instalaciones sanitarias | 0.90% | Principales ciudades y clústeres de salud | Largo plazo (≥ 4 años) |

| Programas de electrificación militar y de fronteras remotas | 0.60% | Fronteras norte y sur | Largo plazo (≥ 4 años) |

| Paquetes de mantenimiento predictivo habilitados por inteligencia artificial | 0.80% | Flotas industriales y de alquiler | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Infraestructura a Gran Escala de la Visión 2030

Los gigantescos proyectos de uso mixto como NEOM, Qiddiya y el desarrollo del Mar Rojo requieren energía temporal durante varios años para el procesamiento de hormigón, campamentos de trabajadores y etapas de puesta en marcha. Los sitios de construcción típicamente despliegan conjuntos de 375 a 2.000 kVA bajo contratos de alquiler de 24 meses, absorbiendo capacidad que antes permanecía inactiva en los patios de depósito. Las primeras entregas, incluidas 23 unidades suministradas a NEOM en 2024, señalan una demanda sostenida hasta 2028 antes de que las conexiones a la red reduzcan el tiempo de funcionamiento del diésel.[1]Gulf Construction Online, "Movilización Temprana en NEOM," GULFCONSTRUCTIONONLINE.COM Las empresas de alquiler, por tanto, preposicionan generadores y sistemas de gestión de combustible cerca de los sitios de proyecto, contando con una utilización predecible. Los fabricantes de equipos originales que anticipan un crecimiento en el consumo de repuestos están asegurando almacenamiento local en Tabuk y Yanbu para reducir los plazos de entrega. A medida que las subestaciones permanentes entren en servicio a finales de la década, la dependencia del diésel disminuirá, pero las necesidades de reserva persistirán para cubrir el riesgo de cortes de red y las pruebas de puesta en marcha.

Auge de Centros de Datos que Demandan Energía de Respaldo de Nivel 3 o Superior

Las ambiciones nacionales de albergar centros de nube regionales están escalando la capacidad de TI instalada desde 300 MW en 2025 hacia 1.300 MW en 2030.[2]Data Center Dynamics, "La Capacidad de Centros de Datos de Arabia Saudita se Dispara," DATACENTERDYNAMICS.COM Las certificaciones de Nivel 3 obligan a cada sala a mantener 72 horas de autonomía, impulsando la demanda de generadores de 750 a 2.000 kVA combinados con sistemas de alimentación ininterrumpida de iones de litio. Los constructores de instalaciones a hiperescala aseguran los paquetes de generadores en el cierre financiero para satisfacer a prestamistas y aseguradoras, convirtiendo al diésel en un elemento de adquisición temprana. La captación rápida de carga, la baja distorsión armónica y la supervisión remota ocupan un lugar destacado en las licitaciones. El corto plazo entre el aviso de inicio y el primer silicio refuerza el argumento comercial para el almacenamiento de existencias en el país por parte de los fabricantes de equipos originales y los propietarios de flotas de alquiler. El almacenamiento complementario con baterías se integra a menudo para reemplazar la reserva giratoria, pero el diésel sigue siendo la última línea de defensa contra cortes prolongados.

Auge en los Modelos de Negocio de Alquiler de Equipos

Los promotores prefieren alquileres de energía con bajo gasto operativo en lugar de poseer flotas que puedan quedar inactivas tras la finalización del proyecto. El registro en la plataforma EJAR agiliza la contratación y aumenta la transparencia, alentando a los nuevos participantes a escalar flotas rápidamente. Las tasas de utilización superiores al 90% entre varios proveedores líderes en 2025 confirman una demanda saludable. Las facturas de alquiler ahora incluyen análisis de mantenimiento predictivo y software de optimización de combustible, creando nuevas fuentes de ingresos recurrentes tanto para el arrendador como para el fabricante de equipos originales. Los despliegues transfronterizos hacia Kuwait y Baréin amplían aún más el mercado potencial, especialmente para unidades de rango medio de 100 a 1.250 kVA. La tendencia amortigua al mercado de generadores diésel de Arabia Saudita frente a las desaceleraciones del gasto de capital, ya que los presupuestos de alquiler siguen más de cerca los plazos de los proyectos que los ciclos de capital corporativo.

Generación In Situ Obligatoria para Nuevas Instalaciones Sanitarias

Las regulaciones alineadas con la norma ISO 8528-12 estipulan una conmutación a energía de respaldo en menos de 10 segundos y 72 horas de autonomía de combustible para cargas críticas.[3]Organización Internacional de Normalización, "ISO 8528-12:2022," ISO.ORG Más de 50 hospitales previstos para su finalización en 2030 deben incorporar conjuntos diésel redundantes dimensionados entre 750 y 2.000 kVA. Los ingenieros especifican interruptores de transferencia automática con supervisión directa en la nube para cumplir con los estándares de control de infecciones y farmacovigilancia. Los operadores de hospitales añaden cada vez más almacenamiento con baterías que asume la carga momentánea hasta que los generadores se ponen en marcha, reduciendo el estrés del motor y ampliando los intervalos de revisión. Dado que los centros de salud se concentran en zonas urbanas densas, los operadores prefieren recintos supersilenciosos que cumplan con 60 dBA a 7 metros, lo que aumenta el costo unitario pero protege el confort del paciente. Estas estrictas normas consolidan un nicho de demanda fiable y de larga duración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de emisiones de diésel más estrictos (borrador SASO Etapa V) | –1.2% | Prioridad de aplicación en las principales ciudades | Mediano plazo (2-4 años) |

| Aumento de la sustitución por generadores de gas natural | –1.8% | Zonas industriales conectadas a la red | Corto plazo (≤ 2 años) |

| Volatilidad del precio del diésel vinculada a las reformas de subsidios | –0.7% | Aplicaciones de potencia continua | Corto plazo (≤ 2 años) |

| Límites de contaminación acústica en proyectos urbanos | –0.5% | Riad, Yeda, La Meca, Dammam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Emisiones de Diésel Más Estrictos (Borrador SASO Etapa V)

La pendiente norma SASO Etapa V adopta la alineación con Euro VI, obligando a instalar filtros de partículas y reducción catalítica selectiva en motores de más de 56 kW. Los fabricantes deben rediseñar los conductos de escape, calificar los catalizadores y actualizar los expedientes de cumplimiento, lo que añade tanto costo como tiempo de entrega. Los contratistas urbanos ya estipulan conjuntos listos para la Etapa V en las ampliaciones del metro y los desarrollos costeros, desplazando a las flotas más antiguas de Nivel 3 de las zonas premium. Las empresas de alquiler se enfrentan a decisiones de modernización o retirada, lo que acelera los ciclos de reemplazo y eleva el gasto de capital. Los propietarios que actualicen anticipadamente pueden cobrar tarifas diarias más altas, pero las auditorías de cumplimiento cada tres años intensifican la supervisión y aumentan la burocracia operativa.

Aumento de la Sustitución por Generadores de Gas Natural

Las turbinas de gas de ciclo combinado con un total de 7,2 GW, adjudicadas en 2025, y 3,6 GW adicionales en construcción, reducen el papel del diésel en la generación de picos.[4]Gulf Construction Online, "Movilización Temprana en NEOM," GULFCONSTRUCTIONONLINE.COM Los parques industriales en Jubail y Yanbu ahora prefieren el gas de tubería o las plantas de cogeneración que reducen el costo nivelado del diésel. A corto plazo, los alquileres de diésel aumentan durante la construcción de plantas y los cortes por cambio de combustible, pero la necesidad de carga base a largo plazo disminuye. El programa de desplazamiento de combustibles líquidos de Saudi Aramco, con el objetivo de 1 millón de barriles por día para 2030, reduce aún más el nicho de potencia principal del diésel. Los proveedores se orientan hacia los segmentos de reserva y fuera de la red para compensar el cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades de Rango Medio Anclan las Flotas de Alquiler

El tamaño del mercado de generadores diésel de Arabia Saudita para la clase de 75 a 375 kVA representó USD 56 millones en ingresos en 2025, lo que refleja un uso generalizado en instalaciones minoristas, de telecomunicaciones e industriales pequeñas. Los operadores de alquiler prefieren este rango porque las unidades caben en camiones estándar, se pueden conectar en paralelo fácilmente y comparten repuestos comunes. La tecnología de velocidad variable está presente ahora en más del 15% de las nuevas ventas en esta banda, mejorando la eficiencia de combustible, especialmente durante las noches de baja carga. Por encima de ese rango, el segmento de 375 a 750 kVA es el de mayor crecimiento con una CAGR del 11,1% hasta 2031, ya que los centros de datos modulares y las cargas de trabajo de inteligencia artificial demandan la simplicidad de un solo conjunto.

Los datos de flota de un arrendador líder muestran un tiempo de funcionamiento promedio de 2.400 horas por unidad por año en el segmento de 375 a 750 kVA, lo que valida la durabilidad de los ingresos. Los conjuntos por encima de 750 kVA siguen siendo indispensables para hospitales, desalinización y grandes campamentos de construcción, aunque el número de unidades es menor, lo que mantiene su participación en el mercado de generadores diésel de Arabia Saudita por debajo del 20%. En el extremo superior, los conjuntos de más de 2.000 kVA desempeñan roles especializados en complejos petroquímicos y sitios mineros donde la potencia principal justifica las elevadas facturas de combustible. Las marcas chinas e indias dominan las ventas residenciales de menos de 75 kVA por precio, pero la limitada cobertura posventa frena su avance hacia los ciclos de uso industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Potencia Principal se Mantiene a Pesar de la Expansión de la Red

Las aplicaciones de potencia principal y continua retuvieron el 44,5% de los ingresos en 2025, impulsadas por minas remotas y plataformas de perforación que permanecen fuera de la red durante años. Incluso con el despliegue de gas por tubería, muchos sitios de exploración y construcción siguen viendo al diésel como el camino más seguro hacia el tiempo de actividad. Una sola hora de parada no planificada en un cracker petroquímico puede costar seis cifras, por lo que los operadores utilizan conjuntos redundantes duales con conmutación automática por error. Sin embargo, los sistemas de reserva están creciendo más rápido porque los centros de datos, hospitales y plantas de desalinización no pueden tolerar cortes ni por segundos. Por lo tanto, se proyecta que el tamaño del mercado de generadores diésel de Arabia Saudita para instalaciones de reserva supere los USD 120 millones en 2031 con una CAGR de dos dígitos.

La reducción de picos sigue siendo un nicho oportunista pero creciente donde las fábricas activan generadores durante los picos tarifarios para aplanar las facturas de servicios públicos. Los algoritmos de carga dinámica, probados en ensayos académicos, están ahora integrados en controladores comerciales que modulan las RPM del motor cada pocos milisegundos para adaptarse a la demanda. Los conjuntos híbridos diésel-batería añaden más ahorros al permitir que los motores se apaguen durante cargas ligeras, ampliando las ventanas de mantenimiento y reduciendo el ruido. La política gubernamental que recompensa la reducción de cargos por demanda sustenta la lógica económica de tales sistemas.

Por Usuario Final: El Dominio Industrial Refleja la Intensidad Petroquímica

Los clientes industriales, liderados por plantas petroquímicas y metalúrgicas, representaron el 58,3% de los ingresos en 2025 y mantendrán una participación dominante hasta 2031. Las industrias de proceso continuo necesitan redundancia N+1 por seguridad y consistencia del producto, por lo que eligen fabricantes de equipos originales premium con sólidas cadenas de suministro de repuestos. La aparición de la extracción de litio y fosfato bajo Vision Minerals amplifica los pedidos de potencia principal para campamentos de exploración remotos. Se espera que la participación del mercado de generadores diésel de Arabia Saudita para compradores industriales se mantenga por encima del 55% incluso a medida que los segmentos comerciales crecen.

Los clientes comerciales, especialmente hoteles y centros comerciales, en su mayoría compran o alquilan unidades más pequeñas de 75 a 375 kVA dimensionadas para cargas de seguridad vital, no para cobertura total del edificio. Priorizan los recintos supersilenciosos y la contenedorización estética para cumplir con las ordenanzas urbanas. La demanda residencial está fragmentada y es sensible al precio, lo que la convierte en un juego de volumen pero de bajo margen dominado por distribuidores de marcas orientadas al costo. Los clústeres gubernamentales que amplían la capacidad hospitalaria añaden un subsegmento resiliente y orientado a especificaciones en la clase de 750 a 2.000 kVA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Provincia Oriental concentró la mayor parte del mercado de generadores diésel de Arabia Saudita en 2025, gracias a la concentración de actividad petrolera, gasífera y petroquímica en torno a Jubail, Ras Al-Khair y Dammam. Miles de kilómetros de tuberías, refinerías y plantas de procesamiento requieren conjuntos de arranque en negro y respaldo de seguridad crítica, lo que ancla ingresos de servicio recurrentes. La expansión en el complejo de gas Jafurah y el paso a la cogeneración preservan no obstante las necesidades fuera de la red durante la construcción, las paradas y los simulacros de emergencia. Los clústeres de centros de datos en Dammam añaden demanda de reserva para conjuntos de 1.000 kVA con distorsión armónica ultrabaja y 72 horas de autonomía.

La Región Central, dominada por Riad, ocupa el segundo lugar por valor y es la de mayor crecimiento con una CAGR proyectada del 10,3% hasta 2031. Los megaproyectos como el Metro de Riad, el Parque Rey Salman y las ampliaciones del distrito gubernamental dependen de la energía diésel temporal durante las fases de excavación y acabado. El auge de las inversiones en nube a hiperescala multiplica la adquisición de generadores de reserva porque las certificaciones de Nivel 3 o superior exigen sistemas redundantes duales. Los hospitales construidos bajo los nuevos clústeres de salud aplican la misma lógica de redundancia, reforzando la demanda local.

La Región Occidental se extiende desde Yeda hasta La Meca y hasta Yanbu. Los desarrollos costeros de uso mixto, la infraestructura turística para el tráfico de peregrinos y la producción petroquímica en Yanbu se combinan para mantener activa la adopción de generadores. Los compromisos de sostenibilidad en el Proyecto del Mar Rojo promueven sistemas híbridos en los que los conjuntos diésel operan principalmente para contingencias, aunque siguen siendo integrales durante la construcción inicial y la puesta en marcha. NEOM en el noroeste forma un nodo de demanda fronterizo: las vastas distancias desde la red nacional y una huella de construcción de 26.500 kilómetros cuadrados requieren cientos de unidades de alquiler durante la construcción de The Line y Oxagon. Los puestos militares a lo largo de las fronteras norte y sur añaden una demanda constante de unidades resistentes de 100 a 375 kVA que se combinan con paneles solares para reducir las misiones de reabastecimiento.

Panorama Competitivo

Los fabricantes de equipos originales globales liderados por Caterpillar, Cummins y Atlas Copco dominan el segmento de más de 375 kVA a través de sólidas redes de distribuidores, contratos de servicio a largo plazo y telemática integrada que eleva el tiempo de actividad. Cummins Connected Diagnostics gana adopción en las flotas de campos petroleros, permitiendo pedidos de repuestos basados en condiciones que reducen las ventanas de inactividad. Caterpillar apoya el ensamblaje local en Yeda para acortar los plazos de entrega y cumplir con las cuotas de localización. En conjunto, los tres principales actores capturaron aproximadamente el 53% de los envíos de alta potencia en 2025, lo que subraya un nivel superior moderadamente concentrado.

Los especialistas regionales como Altaaqa Alternative Solutions, Saudi Diesel Equipment, Himoinsa Middle East y Byrne Equipment Rental aseguran participación de mercado en conjuntos de menos de 375 kVA y en el floreciente ecosistema de alquiler. Su ventaja radica en la disponibilidad de flota, la movilización rápida y los términos flexibles mes a mes que se alinean con los flujos de caja de la construcción. La flota de 350 MW de Energia MTC, operada al 97% de utilización en 2025, ilustra cómo los actores locales convierten la proximidad y la agilidad de servicio en una mayor ocupación y poder de fijación de precios.

La innovación en espacios no explotados se centra en paquetes híbridos diésel-batería y motores de velocidad variable que reducen el consumo de combustible y facilitan el cumplimiento de los límites de la Etapa V. Los competidores chinos como Teksan y Broadcrown presionan en el rango medio con ofertas de precio agresivo, aunque los obstáculos en la logística de repuestos y la certificación limitan su penetración en los segmentos de misión crítica. El marco de evaluación de conformidad de SASO, que requiere inspección cada tres años y conformidad de la placa de datos, privilegia aún más a las marcas con bancos de prueba locales y laboratorios acreditados. En general, la rivalidad es vigorosa pero disciplinada, ya que las altas barreras de entrada al servicio frenan las guerras de precios puras y preservan márgenes aceptables.

Líderes de la Industria de Generadores Diésel de Arabia Saudita

Atlas Copco AB

Caterpillar Inc

Generac Holdings Inc

Cummins Inc.

Saudi Diesel Equipment Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Caterpillar lanzó el conjunto generador diésel Cat® D1500, que ofrece 1,5 MW de potencia de reserva confiable. Con una huella compacta y un diseño más ligero, estos generadores modulares de alta densidad atienden a mercados globales, incluida Arabia Saudita, donde responden a la demanda de potencia de reserva eficiente en aplicaciones industriales y de infraestructura.

- Junio de 2025: Cummins Arabia suministró 30 conjuntos generadores diésel DQLC y 6 DQCA, con una capacidad total de 73,2 MW, para apoyar la expansión de centros de datos a hiperescala en Arabia Saudita. Esta iniciativa mejora la infraestructura digital de la región al proporcionar energía de respaldo confiable en condiciones climáticas extremas, cumpliendo al mismo tiempo con los requisitos de eficiencia operativa y tiempo de actividad.

- Octubre de 2024: Baudouin introdujo una gama de conjuntos generadores diésel de alto rendimiento diseñados específicamente para los requisitos de energía de los centros de datos. Estos generadores, basados en las plataformas M33 y M55, ofrecen potencias que van desde 2.000 kVA hasta 5.250 kVA. Cumplen con las normas del Uptime Institute e ISO, garantizando soluciones de energía de respaldo confiables y continuas.

- Marzo de 2024: Recon Technologies Pvt. Ltd., fabricante de equipos originales autorizado de generadores diésel Mahindra Powerol, lanzó una nueva gama de generadores diésel conformes con las emisiones CPCBIV+ en Hyderabad. Con capacidades de hasta 625 kVA, esta serie avanzada ofrece mayor eficiencia de combustible, sistemas de postratamiento, capacidades de monitoreo remoto y una transición fluida de red a generador, alineándose con las estrictas regulaciones de emisiones de India.

Alcance del Informe del Mercado de Generadores Diésel de Arabia Saudita

El mercado de generadores diésel abarca la industria global dedicada a la producción, distribución, instalación y mantenimiento de conjuntos generadores accionados por diésel diseñados para generar electricidad con fines de respaldo, reserva, potencia principal o potencia continua.

El informe del mercado de generadores diésel de Arabia Saudita está segmentado por capacidad (por debajo de 75 kVA, 75 a 375 kVA, 375 a 750 kVA, 750 a 2.000 kVA y por encima de 2.000 kVA), aplicación (potencia de reserva/respaldo, potencia principal/continua, reducción de picos/gestión de carga) y usuario final (residencial, comercial e industrial). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD).

| Por debajo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Por encima de 2.000 kVA |

| Potencia de Reserva/Respaldo |

| Potencia Principal/Continua |

| Reducción de Picos/Gestión de Carga |

| Residencial |

| Comercial |

| Industrial |

| Por Capacidad (kVA) | Por debajo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Por encima de 2.000 kVA | |

| Por Aplicación | Potencia de Reserva/Respaldo |

| Potencia Principal/Continua | |

| Reducción de Picos/Gestión de Carga | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de generadores diésel de Arabia Saudita en 2031?

Se prevé que el mercado alcance USD 340 millones en 2031 con una CAGR del 8,97% de 2026 a 2031.

¿Qué segmento de capacidad lidera la demanda actual?

Las unidades clasificadas entre 75 y 375 kVA representaron el 28,1% de los ingresos de 2025 porque satisfacen las necesidades de usuarios minoristas, de telecomunicaciones e industriales pequeños.

¿Por qué son importantes los centros de datos para las ventas futuras de generadores?

Las certificaciones de Nivel 3 exigen 72 horas de autonomía de respaldo, por lo que los centros de datos a hiperescala adquieren grandes conjuntos diésel de 750 a 2.000 kVA en una etapa temprana de la construcción.

¿Cómo afectarán las normas SASO Etapa V a las flotas de generadores?

La Etapa V requerirá filtros de partículas y reducción catalítica, lo que llevará a los propietarios de flotas a retirar o modernizar las unidades más antiguas de Nivel 3, especialmente en las ciudades.

¿Qué papel desempeñan las empresas de alquiler en este mercado?

Las flotas de alquiler ofrecen soluciones de energía con bajo gasto operativo, alcanzan una utilización superior al 90% y ahora incluyen análisis de mantenimiento predictivo para diferenciarse.

Última actualización de la página el: