Tamaño y Participación del Mercado de E-commerce de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

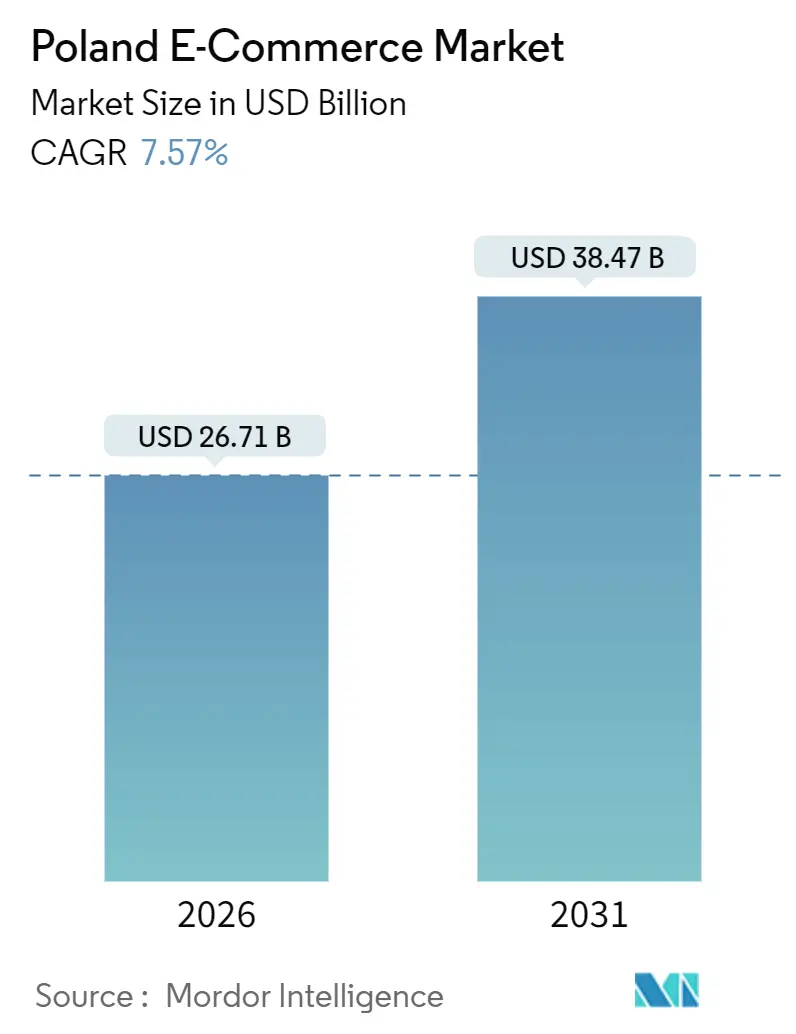

| Tamaño del Mercado (2026) | 26.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-commerce de Polonia por Mordor Intelligence

El tamaño del Mercado de E-commerce de Polonia se situó en 26,71 mil millones de USD en 2026 y se proyecta que alcance 38,47 mil millones de USD en 2031, reflejando una CAGR del 7,57% durante el período de pronóstico. El consumo orientado al móvil, el aumento de la densidad de taquillas automatizadas y la regulación europea unificada se combinan para mantener al Mercado de E-commerce de Polonia en una senda de crecimiento sostenido. Las plataformas que optimizan el proceso de pago con un solo toque en smartphones están convirtiendo el tráfico de manera más eficiente, mientras que las asociaciones de última milla entre marketplaces y especialistas en logística continúan reduciendo los plazos de entrega. La alineación de políticas con Bruselas está obligando a los actores más grandes a actualizar su tecnología de cumplimiento normativo, un costo que empuja a los rivales más pequeños hacia posiciones de objetivo de adquisición o de nicho. Al mismo tiempo, la regulación crediticia favorable al consumidor está legitimando el compra ahora, paga después, elevando el tamaño de las cestas y la frecuencia de compras repetidas. La interacción de estas fuerzas sustenta tanto el potencial alcista como la complejidad operativa que caracterizan al Mercado de E-commerce de Polonia en la actualidad.

Conclusiones Clave del Informe

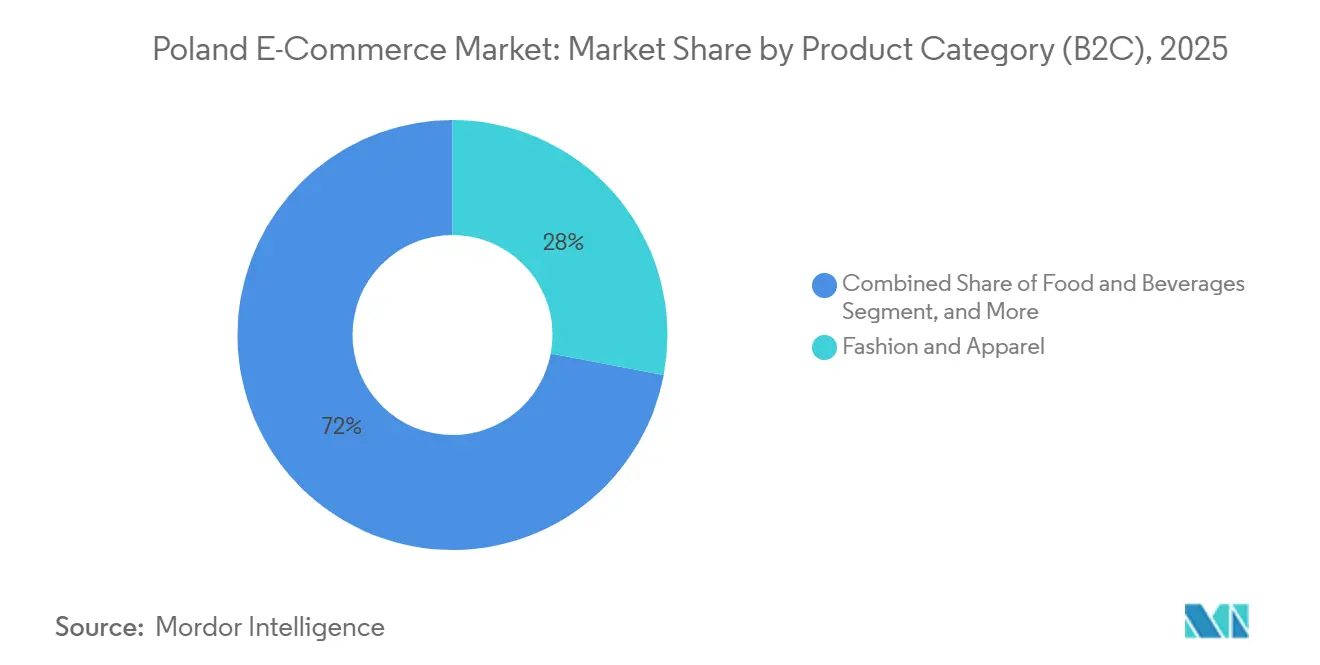

- Por categoría de producto, la moda y la ropa lideraron con una participación de ingresos del 27,98% del Mercado de E-commerce de Polonia en 2025, mientras que se prevé que los alimentos y bebidas se expandan a una CAGR del 11,04% hasta 2031.

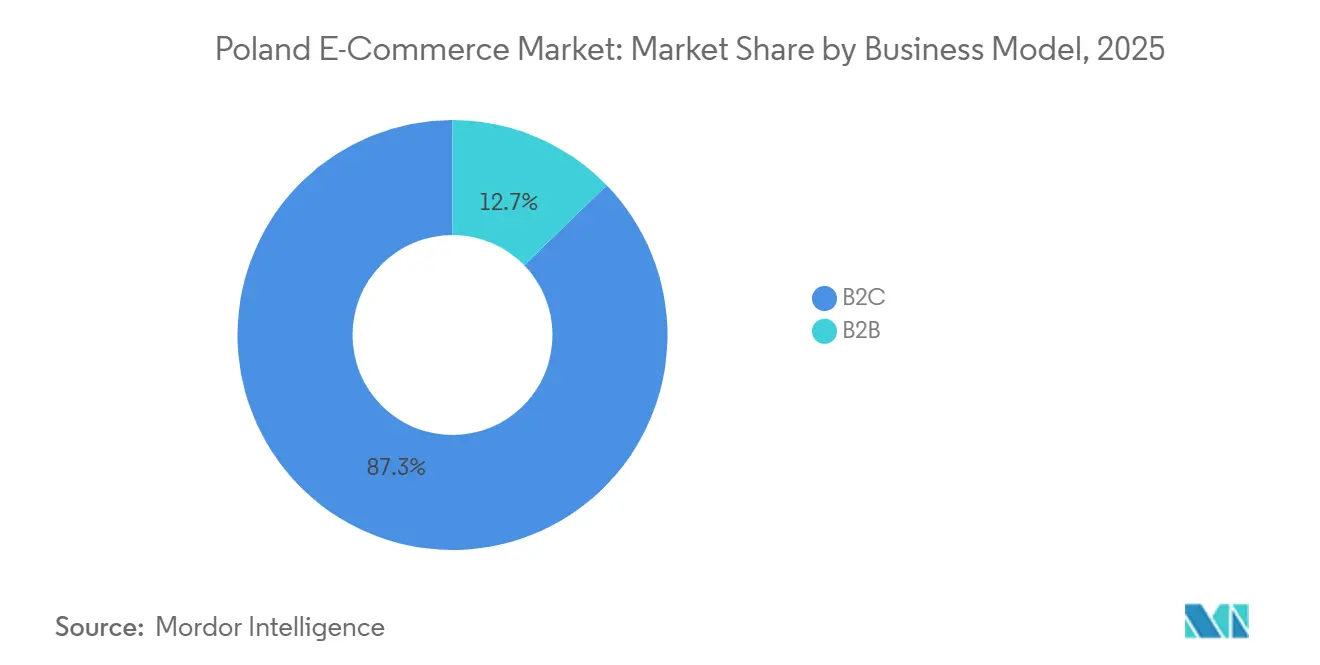

- Por modelo de negocio, el segmento B2C mantuvo el 87,26% de la participación del Mercado de E-commerce de Polonia en 2025, mientras que se proyecta que las adquisiciones B2B crezcan a una CAGR del 9,61% hasta 2031.

- Por tipo de dispositivo, los smartphones capturaron el 64,67% del Mercado de E-commerce de Polonia en 2025, y este canal avanza a una CAGR del 9,28% hasta 2031.

- Por método de pago, las tarjetas retuvieron una participación del 36,68% del Mercado de E-commerce de Polonia en 2025, aunque el BNPL se expande a una CAGR del 10,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de E-commerce de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Alfabetización Digital y la Penetración de Smartphones Impulsando el Comercio Móvil | +1.2% | Nacional, alta concentración en Varsovia, Cracovia, Breslavia, Gdansk | Mediano plazo (2–4 años) |

| Subvenciones de la UE y Nacionales que Aceleran la Incorporación de Tiendas Web de Pymes | +0.8% | Nacional, más fuerte en Mazovia, Pequeña Polonia, Baja Silesia | Largo plazo (≥ 4 años) |

| Proliferación del Compra Ahora, Paga Después Mejorando la Conversión en el Proceso de Pago | +1.0% | Nacional, orientado a millennials urbanos y Generación Z | Corto plazo (≤ 2 años) |

| Redes de Última Milla en el Mismo Día de InPost y Allegro One Elevando la Experiencia del Cliente | +1.3% | Las cinco principales áreas metropolitanas, con expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Aplicación de la Ley de Servicios Digitales de la UE que Incrementa el Gasto en Tecnología de Cumplimiento Normativo | +0.5% | Nacional, afectando a plataformas muy grandes | Mediano plazo (2–4 años) |

| Crecimiento de Plataformas de Recomercio que Monetizan la Demanda de Economía Circular | +0.6% | Nacional, tracción temprana en Varsovia, Cracovia, Trójmiasto | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Alfabetización Digital y la Penetración de Smartphones Impulsando el Comercio Móvil

La adopción de smartphones alcanzó el 86% de los adultos en 2025, y BLIK contabilizó 14,2 millones de usuarios activos ese mismo año.[1]Polish Payment Standard, "BLIK Payment System Statistics Q3 2024," polishepaymentstandard.pl El sistema de pago instantáneo elimina la fricción de la introducción de datos de tarjeta, reduciendo la brecha histórica entre las tasas de conversión en escritorio y móvil. Los análisis de Allegro de 2024 mostraron que la conversión móvil ahora solo supera a la de escritorio en cinco puntos porcentuales, una diferencia que se estrecha cada trimestre. La inversión pública amplifica la tendencia, ya que el Fondo Social Europeo Plus asignó 120 millones de EUR (131 millones de USD) a programas de competencias digitales en Polonia en 2024. Los segmentos demográficos de mayor edad, antes reacios a lo digital, ahora realizan transacciones desde dispositivos Android de gama media, ampliando el Mercado de E-commerce de Polonia más allá de su núcleo millennial. Las plataformas que no logran tiempos de carga móvil inferiores a tres segundos o no mantienen experiencias de pago en una sola pantalla están perdiendo cuota frente a rivales nativos de aplicaciones.

Subvenciones de la UE y Nacionales que Aceleran la Incorporación de Tiendas Web de Pymes

Entre 2021 y 2025, fluyeron 450 millones de EUR (492 millones de USD) hacia la digitalización de las pymes, con otros 200 millones de EUR (219 millones de USD) programados para 2026-2027 en el marco del Mecanismo de Recuperación y Resiliencia.[2]Polish Agency for Enterprise Development, "SME Digitalization Program Report 2024," parp.gov.pl Las subvenciones cubren hasta el 70% de los costos de puesta en marcha para pasarelas de pago, software de inventario y tarifas de marketplace. Como resultado, 18.000 pymes se lanzaron en línea en 2024, un salto del 34% interanual, concentradas principalmente en los centros de innovación de Varsovia y Cracovia. La afluencia está fragmentando la cuota de mercado, creando una larga cola de marcas artesanales que compiten mediante la diferenciación de productos en lugar de la velocidad. Los proveedores financiados con subvenciones a menudo carecen de escala para el cumplimiento al día siguiente, lo que otorga a los actores establecidos con logística propia una ventaja en el Mercado de E-commerce de Polonia.

Proliferación del Compra Ahora, Paga Después Mejorando la Conversión en el Proceso de Pago

El valor de las transacciones de BNPL alcanzó 2,54 mil millones de EUR (2,78 mil millones de USD) en 2024.[3]Eurostat, "E-commerce Statistics for Individuals and Enterprises 2025," ec.europa.eu Las enmiendas a la ley de crédito al consumo de Polonia establecieron límites del 5% en las comisiones de cuotas y exigieron verificaciones en tiempo real en los registros de crédito, legitimando el producto y mitigando el riesgo de sobreendeudamiento. Allegro Pay y Klarna reportan mejoras de 8 a 12 puntos porcentuales en la conversión móvil tras integrar módulos de BNPL conformes con la normativa. Demográficamente, el 62% de los usuarios tiene menos de 35 años, y las cestas promedio de BNPL son un 40% más altas que las equivalentes con tarjeta. La economía para los comerciantes se ajusta porque las tasas de descuento del BNPL se sitúan entre el 3% y el 5%, frente al 1,5%-2% de las tarjetas; sin embargo, el incremento en las ventas unitarias mantiene al Mercado de E-commerce de Polonia expandiéndose más rápido que el comercio minorista tradicional.

Redes de Última Milla en el Mismo Día de InPost y Allegro One Elevando la Experiencia del Cliente

InPost operaba 24.000 taquillas automatizadas a mediados de 2025 y, junto con Allegro One, introdujo la entrega en 12 horas en 15 ciudades. El servicio cuesta 9,99 PLN (2,50 USD), lo que supone aproximadamente un 30% menos que los servicios de mensajería. La infraestructura propia de taquillas permite capturar el margen completo y una frecuencia de compras repetidas un 18% mayor entre los usuarios elegibles, según la convocatoria de inversores de Allegro de 2024. Amazon, al carecer de activos similares, ahora cubre la entrega al día siguiente para una proporción significativa de hogares, diluyendo la propuesta de valor de Prime. Los comerciantes más pequeños que no pueden cumplir con los estándares de embalaje para taquillas corren el riesgo de ser degradados en los rankings de búsqueda de los marketplaces, reforzando un patrón de ganador que se lleva casi todo dentro del Mercado de E-commerce de Polonia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Logística Rural Fragmentada que Eleva los Costos de Cumplimiento | -0.7% | Rural: Warmia-Masuria, Podlaquia, Lublin, Subcarpacia | Largo plazo (≥ 4 años) |

| Altas Tasas de Devolución de Productos bajo la Ley del Consumidor Polaca | -0.6% | Nacional, agudo en moda, calzado, mobiliario del hogar | Mediano plazo (2–4 años) |

| Interoperabilidad Limitada de Pagos Transfronterizos dentro de la ECE | -0.4% | Corredores Polonia, República Checa, Eslovaquia, Hungría | Mediano plazo (2–4 años) |

| Escalada de la Inflación Salarial de los Mensajeros que Comprime los Márgenes | -0.5% | Nacional, más elevada en Varsovia, Cracovia, Trójmiasto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Logística Rural Fragmentada que Eleva los Costos de Cumplimiento

La cobertura de taquillas fuera de las capitales de voivodato se sitúa en una unidad por cada 7.500 habitantes, frente a una por cada 1.200 en Varsovia. Las entregas rurales cuestan entre 15 y 20 PLN (3,75-5,00 USD), aproximadamente el doble de las tarifas urbanas, y presentan una mayor incidencia de entregas fallidas.[4]Statistics Poland, "E-commerce and Digital Economy Statistics 2025," stat.gov.pl InPost planea 3.000 taquillas adicionales para 2027, pero la utilización en los pueblos se sitúa entre el 30% y el 40% de los niveles urbanos, extendiendo el período de recuperación de la inversión a más de cuatro años. Los comerciantes, en consecuencia, imponen umbrales de pedido mínimo o excluyen determinados códigos postales, limitando la penetración en las zonas menos densamente pobladas. Hasta que la densidad mejore, el Mercado de E-commerce de Polonia seguirá siendo de carácter metropolitano.

Altas Tasas de Devolución de Productos bajo la Ley del Consumidor Polaca

La Directiva de la UE sobre Derechos de los Consumidores otorga un plazo de devolución de 14 días sin necesidad de justificación. Las tasas de devolución en moda superan el 30%, con LPP reportando costos de logística inversa equivalentes al 5,2% de los ingresos en línea en 2024. Los reembolsos deben tramitarse en un plazo de 14 días desde la recepción, comprimiendo los ciclos de capital de trabajo. El uso abusivo de devoluciones y la compra de múltiples tallas para elegir inflan los gastos de gestión, y la depreciación del producto obliga a aplicar descuentos. Las inversiones piloto en prueba virtual son prometedoras pero incipientes, por lo que las devoluciones siguen siendo un lastre inevitable para la rentabilidad del Mercado de E-commerce de Polonia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Adquisiciones B2B Superan a los Canales de Consumo

El B2C representó el 87,26% del valor de las transacciones en 2025, aunque las adquisiciones B2B avanzan a una CAGR del 9,61%, la más alta entre los modelos de negocio. Los portales de compra nativos digitales acortan los ciclos de aprovisionamiento hasta en un 40% e integran la facturación electrónica a través de las fronteras de la UE. Las empresas manufactureras que se trasladan en línea para mitigar la escasez de mano de obra encuentran ventajas de reabastecimiento predecibles que los canales de consumo no pueden igualar. Si bien los costos de adquisición de clientes aumentan dentro del Mercado de E-commerce de Polonia, la cadencia similar a una suscripción de los pedidos B2B genera un flujo de caja más estable. Los operadores de marketplaces están añadiendo módulos conformes con el IVA para capturar este crecimiento, incluida la implantación de Mercateo en Polonia en 2025. El tamaño del mercado de e-commerce de Polonia para B2B está preparado para capturar una cuota incremental del comercio digital total durante el horizonte de pronóstico.

Las interfaces de escritorio siguen dominando los procesos de pago B2B porque los compradores prefieren la comparación de precios en múltiples pestañas y la gestión de pedidos al por mayor. Sin embargo, los paneles de control adaptados a móviles están cerrando brechas, especialmente entre las empresas medianas cuyos equipos de aprovisionamiento trabajan de forma remota. Los proveedores que integran catálogos de acceso directo en sistemas ERP están experimentando mejoras significativas en la retención de clientes. A medida que más gasto industrial migra en línea, el Mercado de E-commerce de Polonia será testigo de un reequilibrio de la inversión, con plataformas que dedican presupuestos tecnológicos más amplios a módulos empresariales en lugar de motores de ventas flash orientados al consumidor.

Por Tipo de Dispositivo (B2C): El Móvil Controla Dos Tercios del Valor del Consumidor

Los smartphones capturaron el 64,67% del gasto de los consumidores en 2025 y crecen a una CAGR del 9,28%, la tasa más alta entre los dispositivos. Allegro destinó el 60% de su presupuesto tecnológico de 2024 a la optimización móvil, incluida la búsqueda por imagen y las alertas push personalizadas. Las compras en escritorio siguen siendo relevantes para la electrónica de alto valor y el mobiliario, expandiéndose a una CAGR del 5,8%, aunque perdiendo cuota proporcional. Las interfaces emergentes, como las pantallas de automóviles y los televisores inteligentes, son incipientes pero muestran cómo el Mercado de E-commerce de Polonia diversificará los puntos de contacto. Las plataformas rezagadas en diseño adaptable ahora sufren penalizaciones en los algoritmos de búsqueda, lo que impulsa a los minoristas tradicionales a renovar sus sitios o ceder terreno.

Se espera que el tamaño del Mercado de E-commerce de Polonia vinculado al móvil supere los 25 mil millones de USD antes de 2030, un umbral que convertirá la usabilidad del smartphone en el determinante de facto de la conversión. Los comerciantes que optimicen sus recursos para tiempos de carga inferiores a tres segundos y autenticación biométrica continuarán superando a los competidores que dependen de diseños centrados en el escritorio.

Por Método de Pago (B2C): El BNPL Disrumpe el Dominio de las Tarjetas

Las tarjetas retuvieron una participación del 36,68% en 2025, aunque el BNPL escala a una CAGR del 10,93%, la más rápida entre los métodos. Las billeteras digitales lideradas por BLIK representan ahora casi una de cada tres transacciones móviles, beneficiándose de un menor fraude y una autorización más rápida. El uso del BNPL genera cestas promedio un 40% más altas, lo que obliga a los comerciantes a absorber tasas de descuento más elevadas a cambio de volumen. Mastercard y Visa tienen productos de cuotas piloto, pero carecen del capital de marca que los especialistas en BNPL poseen entre los compradores de la Generación Z. Como resultado, es probable que la participación de las tarjetas en el Mercado de E-commerce de Polonia se erosione moderadamente, incluso mientras el valor absoluto aumenta.

Para las categorías de alta frecuencia, los pagos fraccionados han resultado decisivos. Allegro Pay procesó 3,2 mil millones de PLN (800 millones de USD) en los primeros nueve meses de 2024, ilustrando cómo las finanzas integradas pueden profundizar los ecosistemas de jardín amurallado. La fragmentación de los pagos obliga a los comerciantes a conciliar múltiples adquirentes, pero los análisis en tiempo real ayudan a optimizar las tarifas de enrutamiento, amortiguando el impacto en los márgenes.

Por Categoría de Producto (B2C): Los Alimentos Superan a la Moda en Velocidad de Crecimiento

La moda poseía una participación del 27,98% en 2025, aunque los alimentos y bebidas avanzan a una CAGR del 11,04% impulsados por la red de tiendas autónomas de Żabka y los pilotos de entrega en dos horas de Carrefour. La electrónica, la belleza y el mobiliario experimentan un crecimiento sostenido, respaldados por hábitos de investigación omnicanal. Los juguetes, el bricolaje y los medios de comunicación crecen a un ritmo más lento a medida que las plataformas internacionales compiten agresivamente en precio. Se espera que el tamaño del Mercado de E-commerce de Polonia atribuido a los alimentos supere hitos significativos, destacando cómo el comercio minorista de conveniencia está transformando las cestas en línea.

Los quioscos Nano de Żabka dentro de los edificios de oficinas capturan la demanda impulsiva, reduciendo el obstáculo de los umbrales de pedido mínimo. Los actores de la moda ahora enfrentan competencia por la cuota de cartera proveniente de las compras de alimentación de alta frecuencia. Los vendedores que inviertan en programas de fidelización transversales obtendrán mejores resultados, aprovechando las visitas frecuentes de alimentación para vender de forma cruzada ropa o electrónica, una estrategia ya pilotada por la asociación de Modivo con Allegro Smart.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Polonia es el mayor espacio de comercio digital en Europa Central y Oriental, con un gasto en línea per cápita de 705 USD en 2025, por delante de España pero por detrás de Francia. Los centros urbanos impulsan el dinamismo: Varsovia, Cracovia, Breslavia, Poznań y Gdansk contribuyen significativamente al rendimiento nacional del e-commerce gracias a sus densas redes de taquillas automatizadas. La Ley de Servicios Digitales de la Unión Europea, en vigor desde febrero de 2024, estandarizó el cumplimiento normativo transfronterizo, permitiendo a las plataformas polacas competir en igualdad de condiciones con sus homólogas occidentales. Las 24.000 taquillas de InPost otorgan a los actores nacionales una ventaja estructural en velocidad, obligando a Amazon y Zalando a arrendar capacidad de terceros o soportar plazos de entrega más largos.

El comercio transfronterizo sigue siendo limitado porque BLIK, CERTIS y VIAMO no son interoperables. TARGET Instant Payment Settlement armoniza las transferencias en euros, pero la retención del esloti por parte de Polonia obliga a los comerciantes a gestionar múltiples adquirentes. La fricción cambiaria limita al Mercado de E-commerce de Polonia para aprovechar plenamente la demanda adyacente de la República Checa y Eslovaquia. Un posible Euro Digital podría resolver esto, pero se espera que su implementación requiera un tiempo considerable.

La Polonia rural se queda atrás debido a la escasa cobertura de taquillas y los mayores costos de mensajería. Se debaten corredores logísticos financiados por el gobierno, aunque la implementación es lenta. Hasta que la densidad aumente, la divergencia urbano-rural continúa. No obstante, las ampliaciones incrementales de taquillas en ciudades de segundo nivel ya acortan los plazos de entrega prometidos, impulsando gradualmente la penetración. Las regiones fronterizas occidentales se benefician del desbordamiento de consumidores alemanes, ya que los precios más bajos en Polonia atraen a compradores de canales cruzados, aunque en categorías limitadas como repuestos de automóviles y suministros de bricolaje.

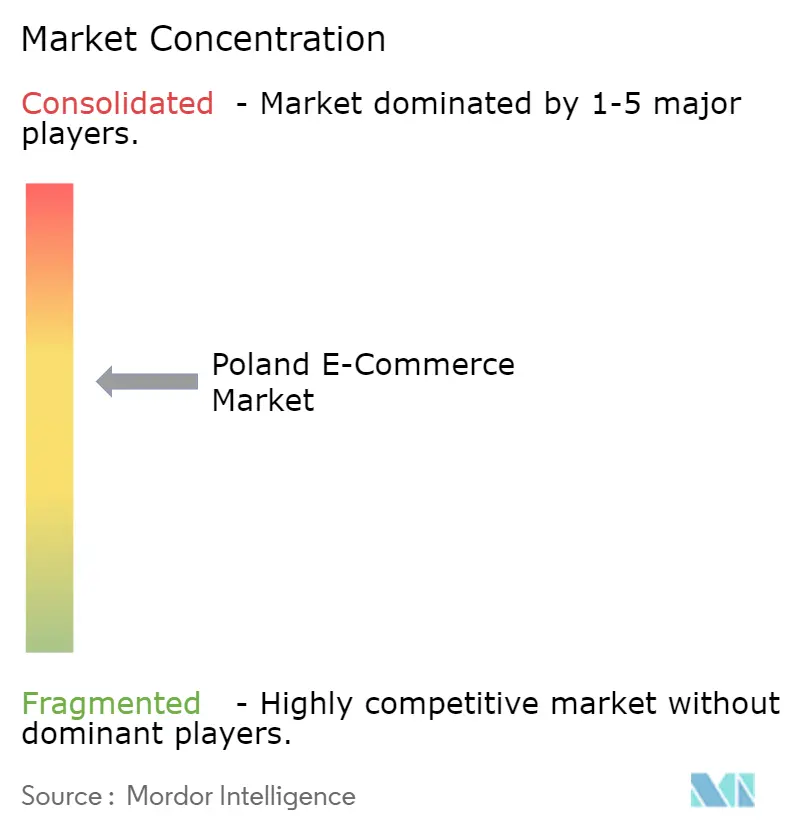

Panorama Competitivo

Los tres principales campeones nacionales, incluidos Allegro, InPost y LPP, influyen significativamente en la dinámica competitiva. Allegro aprovecha Allegro Pay para fortalecer el compromiso de los usuarios dentro de su ecosistema. En 2024, Allegro adquirió el marketplace checo mall.cz, señalando una estrategia de consolidación regional. InPost, por su parte, ancla la logística con una red de taquillas sin parangón y cobertura de Allegro One el mismo día, actuando efectivamente como la infraestructura del Mercado de E-commerce de Polonia.

Los participantes internacionales persiguen la amplitud de surtido o el posicionamiento premium. Amazon abrió un tercer centro de cumplimiento previsto para 2026 con el fin de elevar la cobertura de entrega al día siguiente al 85% de los hogares. Zalando profundizó los inventarios locales para reducir los ciclos de devolución en moda. El especialista en recomercio Vinted obtuvo 340 millones de EUR (372 millones de USD) en financiación de la Serie F en enero de 2025 para escalar la autenticación basada en inteligencia artificial, aprovechando la ola de la economía circular. Estos movimientos ilustran que la diferenciación ahora depende de la tecnología propia y los servicios adyacentes más que del precio por sí solo.

Los marketplaces más pequeños compiten en nichos verticales como suministros para mascotas, manualidades o alimentos regionales, pero el aumento de los costos de cumplimiento normativo bajo la Ley de Servicios Digitales comprime los márgenes. La consolidación es probable, con actores de nivel medio que buscan ser adquiridos o integrarse en ecosistemas más grandes a través de escaparates de marca blanca. La industria de e-commerce de Polonia avanza, por tanto, hacia una estructura de barra de pesas compuesta por megaplataformas y especialistas hiperfocalizados.

Líderes de la Industria de E-commerce de Polonia

Media Expert

Zoo Plus AG

Zalando SE

Empik S.A.

X-Kom Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: InPost S.A. comenzó pruebas piloto de entrega con drones sobre corredores suburbanos de Varsovia para evaluar la viabilidad de la cobertura rural en el mismo día.

- Noviembre de 2025: InPost S.A. anunció un plan de PLN 500 millones (USD 125 millones) para desplegar 3.000 taquillas adicionales en zonas rurales para 2027.

- Septiembre de 2025: Allegro compró una participación del 25% en WE|DO por PLN 80 millones (USD 20 millones) para perfeccionar la optimización de rutas urbanas.

- Julio de 2025: LPP S.A. inauguró un centro de cumplimiento automatizado de 100.000 metros cuadrados en Brzeg Dolny por PLN 400 millones (USD 100 millones).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de comercio electrónico de Polonia como el valor bruto de la mercancía (VBM) generado por las tiendas digitales de empresa a consumidor y de empresa a empresa que operan dentro de las fronteras de Polonia, independientemente de la nacionalidad del vendedor. Las transacciones deben incluir un producto físico pedido y pagado en línea y entregado a través de cualquier canal de distribución.

Exclusión del ámbito de aplicación: No se contabilizan los contenidos puramente digitales, los agregadores de entrega de alimentos de empresa a consumidor ni los anuncios clasificados o C2C.

Segmentación

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Móvil

- Escritorio y Portátil

- Otros Tipos de Dispositivos

- Por Método de Pago (B2C)

- Tarjetas de Crédito y Débito

- Carteras Digitales

- Compra Ahora, Paga Después (BNPL)

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ejecutivos de mercados polacos, vendedores externos, gestores de mensajería, proveedores de servicios de pago y académicos del sector en Varsovia, Cracovia, Poznan y Tri-City. Estas conversaciones validan los factores de crecimiento, aclaran las hipótesis de rentabilidad y calibran los cambios en los puntos de precio que la investigación documental por sí sola no puede detectar.

Investigación documental

En primer lugar, nuestros analistas revisan registros públicos de alta calidad, como los cuadros de mando de ventas minoristas de Eurostat, las encuestas de presupuestos familiares GUS de Polonia, las estadísticas de telecomunicaciones de UKE y los anuarios de Ecommerce Europe, complementados con comunicados de asociaciones comerciales y declaraciones de inversores. Los datos de importación de aduanas, la información sobre el volumen de paquetes de InPost y Poczta Polska, y las actualizaciones sobre la penetración de smartphones de GSMA Intelligence completan el panorama de la demanda y la logística. Los activos de pago, como D&B Hoovers y Dow Jones Factiva, proporcionan los ingresos de las empresas y las noticias sobre acuerdos que nos ayudan a evaluar la escala de la plataforma y a detectar valores atípicos. Las fuentes de datos anteriores son ilustrativas; a lo largo del estudio se consultan muchos otros materiales.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comienza con las ventas minoristas oficiales y la penetración del comercio electrónico, que luego se ajustan para tener en cuenta el IVA, las devoluciones y las fugas transfronterizas. Las comprobaciones ascendentes seleccionadas, el precio medio de venta por muestreo, el recuento de paquetes y los roll-ups de ingresos de las diez mayores plataformas anclan los totales. Las variables introducidas en nuestro pronóstico de regresión multivariante incluyen la propiedad de teléfonos inteligentes, la densidad de paquetes bloqueados, la cuota de transacciones BNPL, el ratio de compras transfronterizas, la trayectoria de la renta disponible y la cobertura de banda ancha urbana. Cuando no se dispone de datos ascendentes, las aproximaciones regionales se rellenan y se contrastan con entrevistas primarias antes de su aceptación.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas, que señalan las desviaciones por encima de los umbrales fijados, ponen en contacto de nuevo con los expertos si persisten las anomalías y documentan la justificación de cada ajuste. El modelo se actualiza anualmente y se publican actualizaciones provisionales cuando se producen cambios importantes en la política, la moneda o la logística.

Por qué el comercio electrónico de Mordor en Polonia inspira confianza

Las estimaciones publicadas suelen diferir porque las empresas mezclan servicios digitales con bienes, convierten las divisas en fechas variables o pasan por alto elevadas tasas de devolución que reducen el VGM neto.

Entre los principales factores de desviación se encuentran las divergencias en el alcance, las extrapolaciones puntuales del tráfico web sin corroboración de parcelas y las actualizaciones de datos menos frecuentes. La disciplinada combinación descendente y ascendente selectiva de Mordor, junto con nuestra cadencia de actualización anual, reducen estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 24,76 B (2025) | Inteligencia de Mordor | - |

| USD 32,98 B (2024) | Consultoría regional A | Agrupa las comisiones de servicio y los flujos transfronterizos, inflando la base |

| USD 27,97 B (2024) | Base de datos industrial B | Se basa en la extrapolación del tráfico web y omite el ajuste de las altas tasas de retorno. |

En conjunto, la comparación demuestra que, aunque otros editores proporcionan señales útiles, las opciones transparentes de Mordor en cuanto al alcance, las aportaciones de múltiples fuentes y la validación rigurosa ofrecen a los responsables de la toma de decisiones un punto de partida equilibrado y fiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de E-commerce de Polonia en 2026?

El tamaño del Mercado de E-commerce de Polonia alcanzó 26,71 mil millones de USD en 2026 y se encuentra en una trayectoria de CAGR del 7,57% hacia 38,47 mil millones de USD en 2031.

¿Qué categoría de producto se expande más rápidamente en línea en Polonia?

Los alimentos y bebidas son los más rápidos, avanzando a una CAGR del 11,04%, superando al establecido segmento de la moda.

¿Qué papel desempeña el BNPL en el gasto en línea polaco?

El valor de las transacciones de BNPL creció hasta EUR 2,54 mil millones en 2024 y registra una CAGR del 10,93% hasta 2031, elevando la conversión en el proceso de pago móvil hasta en 12 puntos porcentuales.

¿Por qué la penetración del comercio electrónico en zonas rurales es menor que en las áreas urbanas?

La escasa densidad de taquillas para paquetes y los mayores costos de mensajería añaden entre un 40 y un 60% a los gastos de última milla, lo que desincentiva las ofertas de envío gratuito en zonas rurales.

¿Qué empresas dominan la entrega de última milla en Polonia?

InPost S.A. lidera con más de 24.000 taquillas automatizadas y, junto con Allegro One, ofrece entrega en 12 horas en 15 ciudades principales.

Última actualización de la página el: