Tamaño y Participación del Mercado de Aerogel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aerogel por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aerogel se expanda desde 0,90 mil millones de USD en 2025 y 0,99 mil millones de USD en 2026 hasta 1,59 mil millones de USD para 2031, registrando una CAGR del 9,94% entre 2026 y 2031. La creciente demanda de materiales ultraligeros pero térmicamente robustos en aplicaciones de energía, construcción y movilidad mantiene la curva de crecimiento pronunciada. El mayor enfoque en la circularidad y la reciclabilidad sitúa a los aerogeles en un foco favorable, ya que el material puede recuperarse sin grandes penalizaciones energéticas. El gasto de capital sostenido en activos de gas natural licuado en Asia-Pacífico, las normas más estrictas de eficiencia energética en edificios en Estados Unidos, Canadá y Europa, y un rápido aumento en los retrofits de seguridad de baterías de vehículos eléctricos sostienen conjuntamente la expansión de ingresos en el mercado de Aerogel. Los principales proveedores continúan ampliando la capacidad de producción, mientras que los pasos de optimización de procesos, como el secado a presión ambiente y el reciclaje de solventes, reducen progresivamente las desventajas históricas de costos.

Conclusiones Clave del Informe

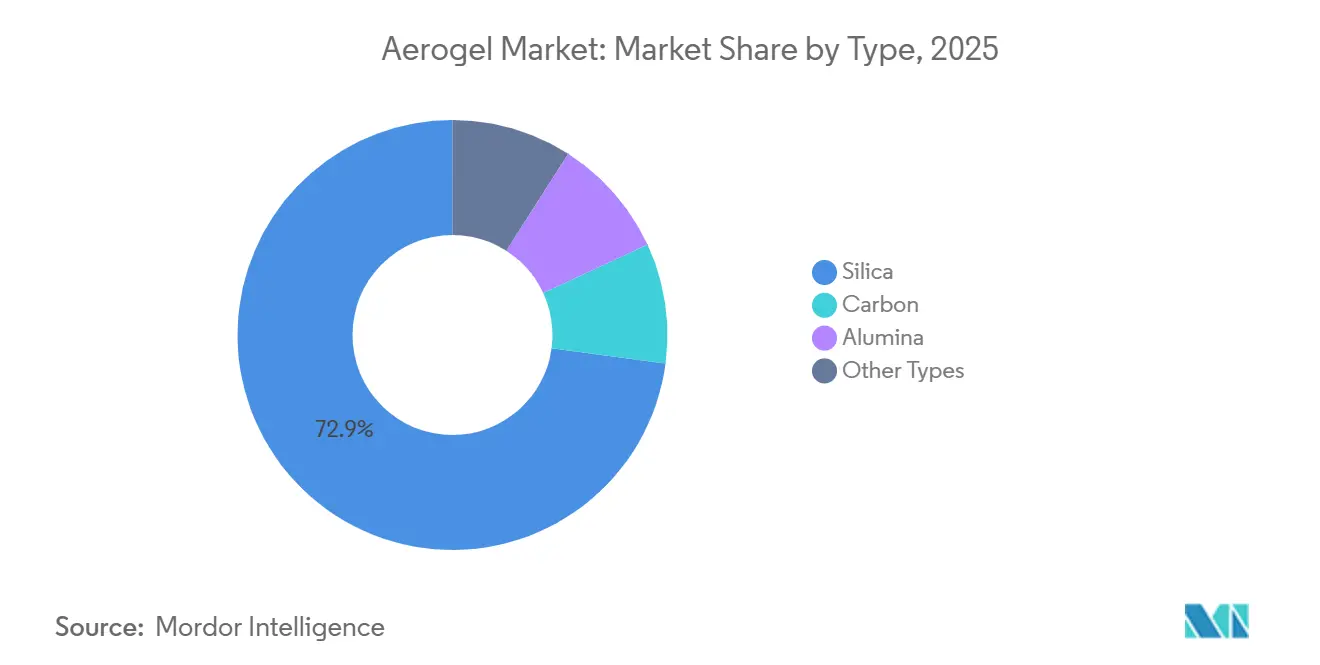

- Por tipo, la sílice capturó el 72,87% de la participación del mercado de aerogel en 2025. Se prevé que el segmento de sílice también se expanda a una CAGR del 10,87% hasta 2031.

- Por forma, los productos en manta representaron el 64,19% del tamaño del mercado de Aerogel en 2025. Se proyecta que los aerogeles en partícula registren la CAGR más rápida del 10,92% entre 2026 y 2031.

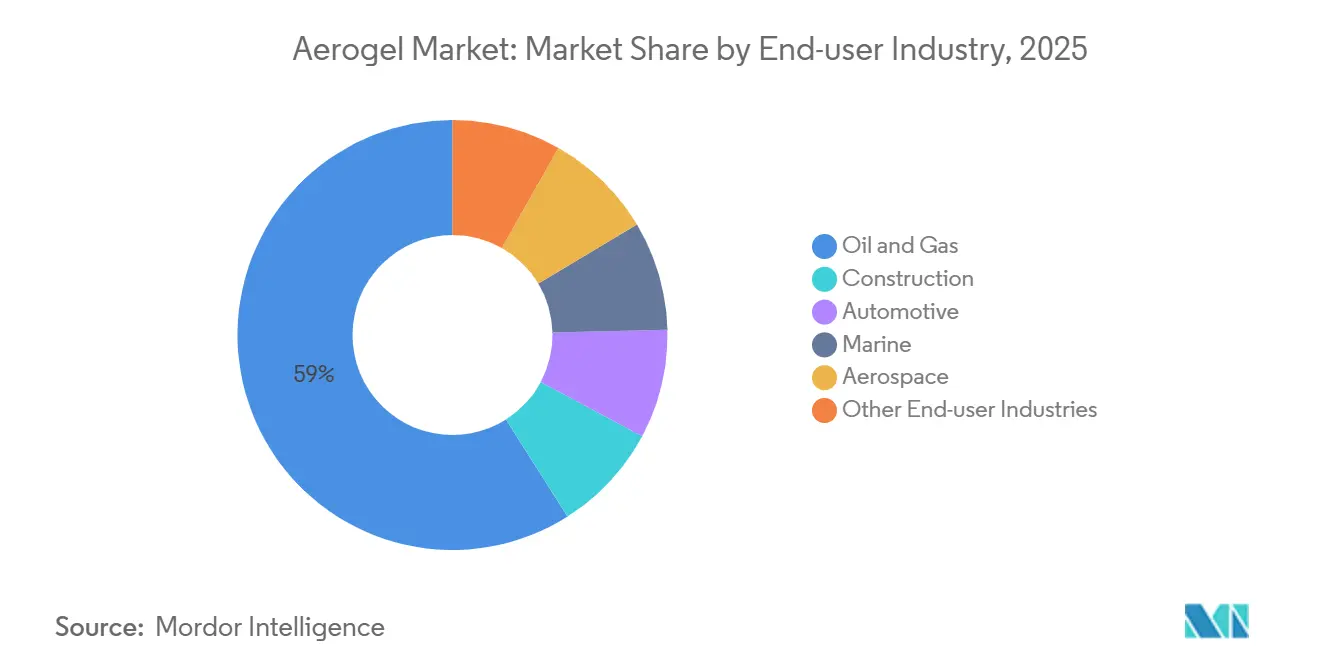

- Por usuario final, el petróleo y el gas mantuvieron un dominante 58,98% de la participación del mercado de aerogel en 2025. Se prevé que el sector de la construcción registre una CAGR del 10,77% en el mismo horizonte.

- Por aplicación, el aislamiento térmico representó el 61,19% del mercado de aerogel en 2025. Se prevé que el aislamiento térmico mantenga el liderazgo, creciendo a una CAGR del 10,81% hasta 2031.

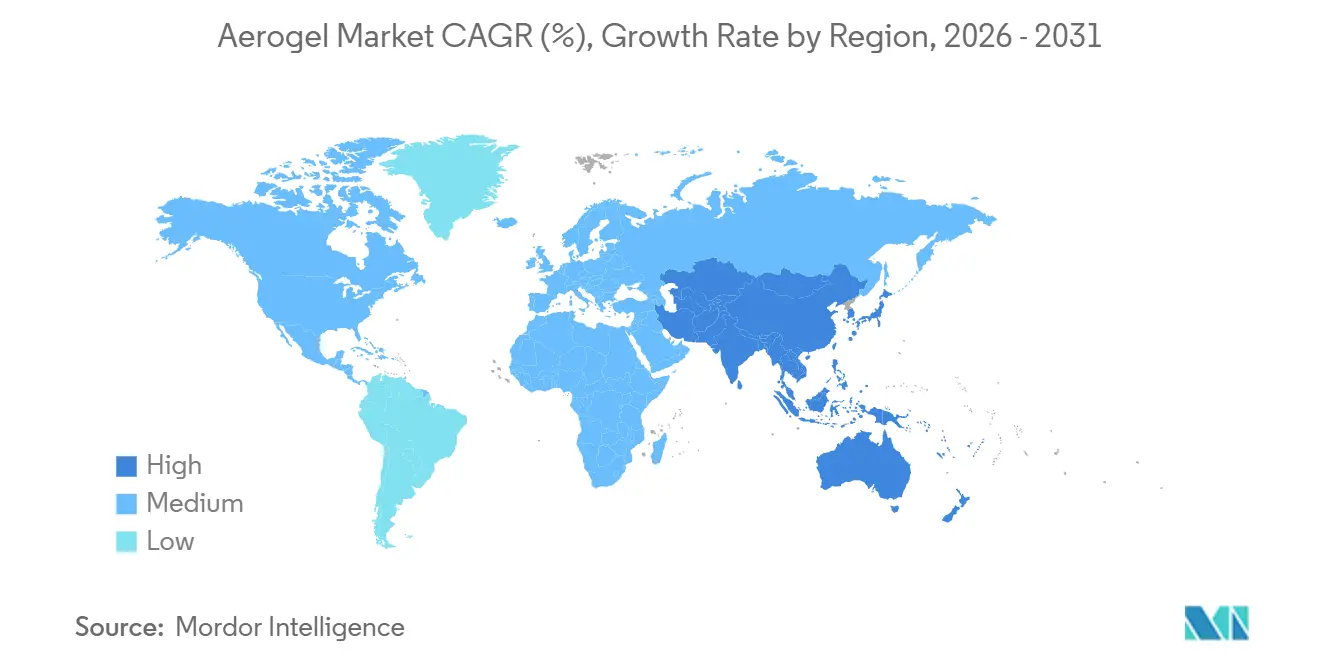

- Por geografía, América del Norte generó el 41,18% de los ingresos globales en 2025. Se anticipa que Asia-Pacífico entregue el crecimiento regional más rápido a una CAGR del 10,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aerogel

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción debido a la reutilizabilidad y reciclabilidad | +1.2% | Global, con tracción temprana en la UE y Japón | Mediano plazo (2-4 años) |

| Creciente demanda de construcción de aislamiento de alto rendimiento | +2.8% | América del Norte y Europa, expandiéndose a China urbana e India | Largo plazo (≥ 4 años) |

| Las regulaciones de eficiencia energética en América del Norte y Europa impulsan la demanda | +2.1% | América del Norte y el núcleo de la UE, con efecto secundario en APAC a través de estándares de construcción multinacionales | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de GNL en Asia-Pacífico | +1.9% | Núcleo de APAC (China, India, Tailandia, Vietnam), con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Surgimiento de mantas de protección contra incendios para baterías de vehículos eléctricos | +1.6% | Global, con concentración de fabricación en Estados Unidos, Alemania, China y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción Gracias a la Reutilizabilidad y Reciclabilidad

Los aerogeles mantienen la integridad estructural incluso después de múltiples ciclos de servicio, lo que permite a los operadores recuperar mantas o partículas de tuberías, refinerías o fachadas sin herramientas especializadas. En la producción de petróleo en alta mar, las esteras de aerogel reutilizadas han registrado hasta tres ciclos completos de mantenimiento y aún cumplen con las clasificaciones de fuego Clase A1[1]Ellen Andersson, "Reutilización Industrial de Mantas de Aerogel Extiende la Vida Útil", DNV, dnv.com. Los usuarios industriales reducen así los costos totales del ciclo de vida a medida que disminuyen los gastos de vertedero y las compras de material nuevo. La reciclabilidad también se alinea con las disposiciones de responsabilidad extendida del productor que se están implementando en Alemania, Francia y varios estados de Estados Unidos[2]Agencia de Protección Ambiental de Estados Unidos, "Actualización 2025 de las Políticas de Responsabilidad Extendida del Productor", EPA, epa.gov. Los equipos de adquisiciones gubernamentales especifican cada vez más aislantes térmicos circulares, un movimiento que fortalece el argumento de compra de aerogeles en licitaciones de infraestructura pública. En conjunto, el potencial de recuperación y los incentivos de política eliminan la reticencia anterior en torno a la percepción de desperdicio y amplían el mercado de Aerogel direccionable en los programas de mantenimiento industrial.

Creciente Demanda de Construcción de Aislamiento de Alto Rendimiento

Bajo la creciente presión de lograr edificios de cero emisiones netas para 2030, los grandes contratistas se centran especialmente en el norte de Europa, donde los grados-día de calefacción son notablemente altos. Los arquitectos recurren a los revoques de aerogel, que, combinados con mantas de sílice que alcanzan valores λ por debajo de 15 mW/m·K a densidades inferiores a 200 kg/m³, les permiten cumplir con los estrictos objetivos de factor U sin recurrir a secciones de pared gruesas. Existe una oportunidad notable en la renovación de unidades multifamiliares envejecidas; por ejemplo, un ensayo reciente en Dinamarca mostró una reducción significativa en la pérdida de calor cuando se aplicó un revoque de aerogel de 25 mm sobre fachadas de ladrillo. En las zonas climáticas 4 a 6 de Estados Unidos, los modelos de ciclo de vida indican un período de recuperación corto, dado el nivel actual de las tarifas de gas natural. Estas métricas de rendimiento y eficiencias de costos están impulsando un aumento en la demanda de mantas de aerogel, alimentando un crecimiento significativo en el mercado, particularmente en envolventes de edificios.

Las Regulaciones de Eficiencia Energética en América del Norte y Europa Impulsan la Demanda

La actualización de 2025 del Código Internacional de Conservación de Energía endurece los valores R prescriptivos para conjuntos de techos y paredes en edificios comerciales, lo que obliga a los promotores a buscar productos de aislamiento más delgados pero de mayor rendimiento. Los movimientos legislativos paralelos en el Código Nacional de Energía de Canadá y la Directiva Europea de Eficiencia Energética en los Edificios elevan aún más los requisitos de referencia. Las esteras y paneles de aerogel proporcionan una vía de cumplimiento inmediata cuando las relaciones de superficie de planta restringen conjuntos más gruesos. Los proveedores aseguran así contratos de suministro de mantas plurianuales con fabricantes de equipos originales de HVAC que deben garantizar objetivos térmicos especificados, ampliando sus flujos de ingresos recurrentes en el mercado de Aerogel.

Expansión de la Infraestructura de GNL en Asia-Pacífico

En 2026, los importadores asiáticos, encabezados por China, Japón y Corea del Sur, obtuvieron aprobaciones para nueva capacidad de regasificación de GNL. La mayoría de estos proyectos incorporaron cajas frías modulares y líneas de transferencia criogénicas como componentes mecánicos clave. En particular, los recubrimientos de aerogel en tuberías de acero de 36 pulgadas lograron una reducción de peso significativa en comparación con los sistemas de perlita tradicionales, todo ello cumpliendo con los estrictos estándares de temperatura de menos 160 °C. Esta reducción en el peso del aislamiento no solo aligera los puentes de tuberías, sino que también disminuye la necesidad de acero estructural, lo que lleva a una disminución en los costos generales de instalación. En consecuencia, los propietarios de terminales de GNL optan cada vez más por aerogeles en sus tecnologías de tubería dentro de tubería. Este cambio ha catalizado un aumento en la producción localizada, con los convertidores chinos ampliando sus reactores de secado supercrítico en Tianjin y Jiangsu. A medida que avanzan estas iniciativas, se evidencia una mayor utilización de las líneas de producción de sílice, consolidando una sólida visibilidad de la demanda para el mercado de Aerogel en los próximos años.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente a los aislantes convencionales | -1.8% | Global, más agudo en los segmentos residenciales y comerciales ligeros sensibles al precio | Corto plazo (≤ 2 años) |

| Disponibilidad limitada y fluctuaciones de precio de los precursores de sílice | -1.1% | Global, con concentración de suministro en Asia y vulnerabilidad a los choques de demanda de la industria de semiconductores | Mediano plazo (2-4 años) |

| Competencia de espumas poliméricas de alto rendimiento en edificios | -0.9% | América del Norte y Europa, donde los titulares de espuma fenólica y poliuretano mantienen relaciones de distribución | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción Frente a los Aislantes Convencionales

A pesar de los esfuerzos continuos por optimizar los procesos, las mantas de sílice tienen precios de venta promedio más altos que la lana mineral, cuando se comparan en base entregada. En los procesos por lotes tradicionales, el secado supercrítico y el intercambio de solventes contribuyen significativamente al consumo total de energía, lo que eleva los costos generales. Cuando los presupuestos de los proyectos se ajustan, los contratistas de construcción más pequeños a menudo recurren a espumas más asequibles, frenando el crecimiento del volumen en el sector residencial sensible al precio. Si bien la introducción de reactores de ciclo rápido a presión ambiente en 2026 promete reducir el consumo de energía, los expertos de la industria predicen que una convergencia de precios notable no se materializará hasta después de 2028. Este retraso dificulta la plena integración del mercado de Aerogel en proyectos de construcción de bajo margen.

Disponibilidad Limitada y Fluctuaciones de Precio de los Precursores de Sílice

En 2025, el precio del metal de silicio aumentó a medida que las fundiciones chinas, enfrentando el racionamiento de energía, redujeron su producción. Esta fluctuación de precios, vinculada a las materias primas de sílice pirogénica y vidrio soluble, complica las estrategias de precios trimestrales para los productores. Dicha volatilidad ha provocado retrasos ocasionales en las adquisiciones de los convertidores de mantas en Europa y América del Norte. Si bien algunos proveedores han recurrido a contratos plurianuales como cobertura, aún enfrentan el riesgo persistente de cortes repentinos de energía, especialmente en centros de fundición como Yunnan. Sin una diversificación en el suministro de precursores, estas rápidas fluctuaciones de costos probablemente obstaculizarán la expansión de márgenes y amortiguarán el entusiasmo inversor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Sílice en Medio de la Adopción Gradual de Grados de Carbono y Alúmina

La demanda global de aerogeles de sílice representó el 72,87% de la participación total del mercado de Aerogel en 2025, impulsada por una base de fabricación madura y una amplia compatibilidad de aplicaciones. Las mantas de sílice continúan asegurando grandes licitaciones de aislamiento de tuberías de petróleo y gas, mientras que los derivados en polvo avanzan como aditivos térmicos en revoques de construcción. El grupo de sílice se beneficia de la química sol-gel escalable, la amplia disponibilidad de precursores y un perfil ambiental relativamente benigno en comparación con los sistemas de resorcinol-formaldehído carbonizados. Con una CAGR proyectada del 10,87% hasta 2031, la sílice sigue siendo la columna vertebral del crecimiento general, expandiendo el mercado en segmentos industriales de alto volumen.

Los aerogeles de carbono, valorados por su superior conductividad eléctrica, ganan tracción en electrodos de supercondensadores y blindaje EMI para interiores aeroespaciales. Sin embargo, los altos requisitos de energía de pirólisis y los costosos precursores orgánicos restringen la adopción masiva. Los aerogeles de alúmina ocupan un nicho en entornos de procesamiento químico agresivos gracias a su excelente resistencia a los ácidos. Productores como Aspen Aerogels añadieron una línea piloto de alúmina en 2026, aunque los volúmenes comerciales siguen siendo modestos. A medida que los clientes alinean sus prioridades térmicas, eléctricas y químicas, las formulaciones híbridas de múltiples materiales entran en el proceso de comercialización, insinuando una gradual diversificación de la cartera dentro del mercado global de aerogel.

Por Forma: Las Mantas Mantienen el Liderazgo, las Partículas Emergen como el Formato de Mayor Crecimiento

Los productos en manta generaron el 64,19% de los ingresos del mercado de Aerogel en 2025, porque las refinerías, los operadores de GNL y los equipos de retrofit de edificios valoran la comodidad de despliegue y el manejo consistente. El revestimiento prelaminar reduce aún más el tiempo de instalación, lo que se traduce en menores costos de mano de obra en campo. Aunque la penetración de las mantas se mantiene sólida, los aerogeles en partícula registran la CAGR más rápida proyectada del 10,92%, impulsados por su dispersibilidad en revoques cementosos y masterbatches poliméricos. Los fabricantes pueden ajustar la conductividad térmica y la densidad mediante la integración de polvo, todo sin necesidad de rediseñar las piezas terminadas. Si bien las formas de bloque y panel sirven para roles especializados, como elementos de fachada transmisores de luz diurna y criostatos de grado investigación, actualmente representan una pequeña porción de la participación del mercado de Aerogel.

Existe un creciente énfasis en investigación y desarrollo en procesos de paneles monolíticos, que eliminan los aglutinantes para mejorar la claridad óptica. Las líneas piloto en Suecia y Japón han avanzado con éxito en las técnicas de producción de paneles. Si estas técnicas se escalan, podrían abrir nuevas vías en fachadas arquitectónicas y colectores solares térmicos, energizando aún más la ya diversa industria del Aerogel.

Por Aplicación: El Aislamiento Térmico Ancla los Ingresos en las Cadenas de Valor Industrial

El aislamiento térmico representó el 61,19% de los ingresos globales de 2025, un resultado natural del destacado rendimiento λ del aerogel. El segmento avanza a una sólida CAGR del 10,81% hasta 2031, ya que la reducción de pérdidas de calor sigue siendo la principal palanca de ahorro energético para industrias y edificios por igual. Las tuberías de vapor de alta temperatura, los servicios criogénicos de GNL y las fachadas residenciales amplían conjuntamente la base instalada de mantas y partículas. Los usos en baterías y almacenamiento de energía, especialmente las mantas de protección contra incendios en paquetes de iones de litio, aumentan desde una línea de base emergente hasta una participación de un dígito medio para 2031. Los costos sintéticos aún elevados limitan los volúmenes para aplicaciones de catálisis y adsorción que aprovechan la superficie ultraalta. El aislamiento acústico registra avances constantes en vagones de tren y cabinas de aeronaves, donde el ahorro de peso supera las primas de precio.

Los esfuerzos por integrar aerogeles en paneles de iluminación natural translúcidos también ganan impulso a medida que los códigos de construcción incentivan el aprovechamiento de la luz diurna. Los retrofits de oficinas en California, con fachadas comerciales tempranas, redujeron las horas de iluminación artificial. Aunque los volúmenes actuales siguen siendo modestos, el atractivo de los aerogeles se ve reforzado por sus beneficios multifuncionales: bloqueo térmico, control del deslumbramiento y aprovechamiento de la luz natural, lo que amplía el mercado total direccionable de aerogeles durante la próxima década.

Por Industria de Usuario Final: El Petróleo y el Gas Sigue Dominando el Gasto, la Construcción Gana Terreno Rápidamente

El petróleo y el gas representaron el 58,98% de los ingresos globales en 2025, reflejando décadas de validación en campo en servicios de aislamiento upstream, midstream y downstream. El aumento de las conexiones submarinas, el procesamiento crítico de azufre y las adiciones de capacidad de licuefacción sostienen la demanda de mantas por parte de los principales operadores como Aramco, Shell y CNOOC, anclando firmemente los volúmenes centrales en el mercado de Aerogel. Sin embargo, la construcción supera a todos los demás sectores en ritmo de crecimiento, trazando una CAGR del 10,77% hasta 2031, a medida que las hojas de ruta de cero emisiones netas transforman las elecciones de envolventes de edificios.

La adopción automotriz se centra en las barreras térmicas de baterías a nivel de paquete que impiden la propagación del escape térmico. Los movimientos regulatorios en la Unión Europea que exigen pruebas de contención de incendios in situ a partir de 2027 proporcionan un impulso. La adopción aeroespacial y marina sigue siendo selectiva, limitada a interiores de cabina críticos en peso y tanques de combustible criogénico. Sin embargo, los crecientes proyectos piloto de ferris de hidrógeno verde en Escandinavia podrían impulsar los pedidos marinos a mediano plazo. En conjunto, la tracción diversificada de los usuarios finales subraya una narrativa de expansión multivectorial.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con una participación del 41,18% del mercado de Aerogel en 2025, anclada por un sector de petróleo y gas bien establecido en Estados Unidos y Canadá, y reforzada por una actividad de retrofit de construcción superior al promedio. Los incentivos fiscales federales para edificios comerciales energéticamente eficientes, junto con la construcción de terminales de exportación de GNL a lo largo de la Costa del Golfo, se traducen directamente en grandes carteras de pedidos de mantas. Las prácticas de adquisición maduras de la región y la sólida cultura de aplicación de códigos aceleran la especificación de materiales de alto rendimiento, subrayando la continua influencia de América del Norte en la dinámica global del mercado de Aerogel.

Europa sigue siendo un centro de demanda de precios premium, impulsado por las estrictas leyes de eficiencia energética en edificios del continente y la adopción temprana de la movilidad electrificada. Países como Alemania, Italia y el Reino Unido canalizan subsidios públicos hacia programas de renovación profunda, catalizando la demanda de revoques mejorados con partículas en estructuras patrimoniales donde el grosor de la pared debe mantenerse limitado por razones estéticas. Con la actualización de 2025 de la Ola de Renovación de la Comisión Europea impulsando una actividad de renovación constante, los proveedores de aerogel en el sector de la construcción se benefician de un flujo constante de proyectos. Al mismo tiempo, el refuerzo de la infraestructura de captura de carbono de Noruega crea nichos especializados para el aislamiento de alta temperatura, ampliando las fuentes de ingresos de la región.

Asia-Pacífico emerge como el grupo de mayor crecimiento con una CAGR del 10,36% hasta 2031, impulsado por el rápido aumento de las importaciones de GNL de China, el auge de la fabricación de baterías de Corea del Sur y el boom de construcción de relleno urbano de India. Los gobiernos regionales intensifican los códigos de construcción basados en el rendimiento, empujando a los arquitectos hacia conjuntos delgados de alto valor R donde los aerogeles destacan. Los fabricantes locales de mantas como Guangdong Alison Technology aseguran incentivos provinciales para líneas de materiales energéticamente eficientes, reduciendo los costos de entrega y mejorando la accesibilidad. El efecto compuesto de los programas de integración de calor industrial en Japón y Corea del Sur, más los flujos de las actualizaciones de refinerías del Sudeste Asiático, amplía el mercado de aerogel en Asia-Pacífico, permitiendo a la región cerrar la brecha con América del Norte en el horizonte de pronóstico.

Panorama Competitivo

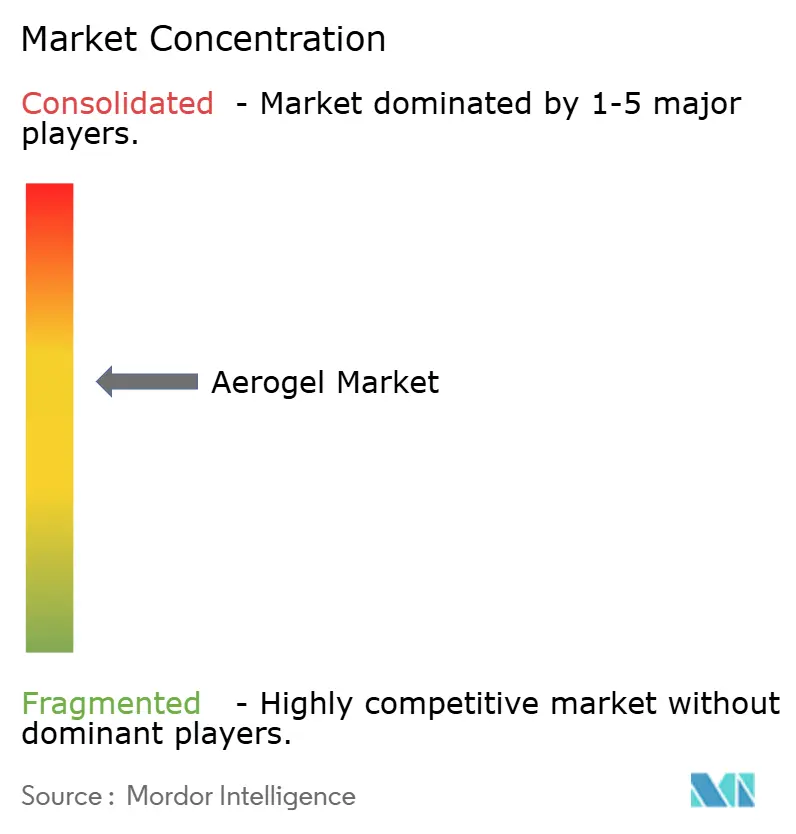

El mercado de aerogel está moderadamente consolidado. Las alianzas estratégicas ganan frecuencia a medida que los integradores de sistemas buscan soluciones agrupadas. Armacell celebró un acuerdo de distribución con JIOS Aerogel para suministrar conjuntamente sistemas compuestos de aislamiento de tuberías para trabajos de mantenimiento de ciclo corto en plantas de procesamiento de gas de Oriente Medio. La intensidad competitiva se endurece a medida que los participantes chinos ponen en marcha líneas de sílice verticalmente integradas para atender a clientes domésticos de energía y construcción. La competencia de precios se mantiene moderada porque las recetas propietarias de sol-gel y los largos ciclos de calificación de clientes crean barreras de entrada naturales. Aun así, los principales actores mantienen una postura defensiva, acelerando los programas incrementales de reducción de costos y ampliando los servicios de ingeniería de aplicaciones para mantener la fidelización en un mercado global de aerogel diversificado.

Líderes de la Industria del Aerogel

Aspen Aerogels, Inc.

Cabot Corporation

Armacell

BASF

Guangdong Alison Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Armacell adquirió todas las acciones de Armacell JIOS Aerogels Limited, obteniendo el control de más de 700 toneladas de capacidad anual de polvo y reforzando su presencia en el aislamiento del sector energético.

- Septiembre de 2024: Armacell lanzó la línea de productos ArmaGel XG para aplicaciones a temperaturas elevadas y anunció una nueva planta en Pune, India, añadiendo 1 millón de m² de capacidad de mantas.

Alcance del Informe del Mercado Global de Aerogel

Los aerogeles son un material sintético ligero, utilizado principalmente como aislante en industrias expuestas a condiciones extremas de calor e intemperie. Se utilizan en diversas aplicaciones, incluyendo catálisis, aislantes térmicos, usos de energía solar, piezoeléctricos, conversión y almacenamiento de energía, formación de vidrio a baja temperatura, sensores, adsorción y fotocatálisis.

El mercado de aerogel está segmentado por tipo, forma, aplicación, industria de usuario final y geografía. Por Tipo, el mercado está segmentado en sílice, carbono, alúmina y otros tipos. Por Forma, el mercado está segmentado en manta, partícula, bloque y panel. Por Aplicación, el mercado está segmentado en aislamiento térmico, aislamiento acústico, catalizador y adsorbente, batería y almacenamiento de energía, paneles de iluminación natural y translúcidos, y otras aplicaciones. Por Industria de Usuario Final, el mercado está segmentado en petróleo y gas, construcción, automotriz, marina, aeroespacial y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de aerogel en 17 países de las principales regiones. Para cada segmento, el tamaño del mercado y los pronósticos se realizaron sobre la base del valor (USD).

| Sílice |

| Carbono |

| Alúmina |

| Otros Tipos |

| Manta |

| Partícula |

| Bloque |

| Panel |

| Aislamiento Térmico |

| Aislamiento Acústico |

| Catalizador y Adsorbente |

| Batería y Almacenamiento de Energía |

| Paneles de Iluminación Natural y Translúcidos |

| Otras Aplicaciones |

| Petróleo y Gas |

| Construcción |

| Automotriz |

| Marina |

| Aeroespacial |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Sílice | |

| Carbono | ||

| Alúmina | ||

| Otros Tipos | ||

| Por Forma | Manta | |

| Partícula | ||

| Bloque | ||

| Panel | ||

| Por Aplicación | Aislamiento Térmico | |

| Aislamiento Acústico | ||

| Catalizador y Adsorbente | ||

| Batería y Almacenamiento de Energía | ||

| Paneles de Iluminación Natural y Translúcidos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Construcción | ||

| Automotriz | ||

| Marina | ||

| Aeroespacial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Aerogel?

El tamaño del mercado de Aerogel se situó en 0,99 mil millones de USD en 2026 y se prevé que aumente a 1,59 mil millones de USD para 2031, registrando una CAGR del 9,94%.

¿Qué segmento contribuye más a los ingresos de la industria del Aerogel?

El aislamiento térmico aportó el 61,19% de las ventas globales de 2025, reflejando un uso amplio en petróleo y gas, GNL y envolventes de edificios.

¿Qué forma de aerogel está ganando mayor tracción?

Los aerogeles en partícula están en camino de crecer a una CAGR del 10,92% de 2026 a 2031, gracias a su fácil dispersibilidad en revoques y polímeros.

¿Qué región se espera que se expanda más rápidamente?

Asia-Pacífico lidera con una CAGR proyectada del 10,36% hasta 2031, impulsada por la infraestructura de GNL, la fabricación de baterías y la construcción urbana.

Última actualización de la página el: